Налоги в 2019 году для юридических лиц

Опубликовано: 06.05.2024

Какие форматы налогообложения может выбрать ООО, какие взносы и в какие фонды необходимо платить. Разбираем в статье.

Всего для юридических лиц предусмотрено четыре режима налогообложения, из которых один общий режим, а три остальных признаются специальными.

При этом сразу поясним, что ПСН (патент) для юрлиц не доступен, он создан для индивидуальных предпринимателей.

Какие налоги платит ООО

- Налог на прибыль и НДС. Эти налоги предусмотрены на основном режиме.

- Налог с доходов, либо налог с доходов из которых вычитаются расходы. Два варианта доступны для режима упрощёнки (УСН).

- Налог с вменённого дохода (рассчитывается с коэффициентами, физ.показателями и прочим). Доступен для вменёнки (ЕНВД).

- Налог с доходов, из которых вычитаются доходы при сельскохозяйственной направленности бизнеса. Доступен на сельхоз режиме (ЕСХН). Также с начала 2019 года фирмы, перешедшие на ЕСХН будут обязаны платить НДС.

Не все могут воспользоваться специальными режимами налогообложения. Собственно, потому они и названы специальными. У каждого из них есть свои параметры, дозволяющие переход.

Так, например, для перехода на упрощёнку сильно влияет размер выручки.

Для перехода на вменённый доход – вид деятельности.

А на ЕСХН могут перейти те, кто является сельскохозяйственным производителем.

НДС же платят те, кто находится на основном режиме, а также с 2019 года те, кто перешёл на ЕСХН. По УСН и ЕНВД НДС платится только в особых случаях.

Возможные дополнительные налоги для ООО

Водный налог. Предусмотрен для тех фирм, которые занимаются, например, водозабором, или используют в своей предпринимательской деятельности водные объекты.

Транспортный налог платят те фирмы, которые обладают транспортными объектами.

То же самое относится и к земельному налогу. Если в собственности компании находятся земельные участки, например.

Налог на имущество. Такой налог является региональным. То есть ставку по нему устанавливает правительство региона. Платят его организации, владеющие имуществом, которое признаётся объектом налогообложения согласно статье 374 НК РФ.

Налог на игорный бизнес. Как становится понятно уже из названия, платят его те, кто занимается этим видом предпринимательства.

Торговый сбор. Местный сбор (который устанавливается региональными властями) для тех фирм, которые занимаются торговлей. На данный момент действует только в Москве (с 2015 года). Но, если он себя хорошо покажет, то его будут вводить и в других регионах.

Важно! Торговый сбор не совместим с ЕНВД. Но это не значит, что фирмы на ЕНВД не будут платить торговый сбор. Наоборот. Те, кто подпадает под необходимость выплаты этого налога, применять ЕНВД не могут!

Налог на производство и на реализацию подакцизной продукции. Взимается при совершении операции с товарами, входящими в особый список подакцизных (табак, мотоциклы, дизельное топливо и др.).

НДПИ. Налог на добычу полезных ископаемых применяется к фирмам, которые ведут деятельность в этой индустрии.

Сборы за пользование объектами животного мира и ВБР (водными био. ресурсами).

Налоги на сотрудников

Работники принимаются на должность в компании по трудовому договору, либо по договору ГПХ (гражданско-правового характера).

Соответственно, принявший этих сотрудников работодатель будет исполнять функцию налогового агента (поэтому фирмы сами удерживают из з/п сотрудника часть средств в виде налогов и перечисляют их в налоговый орган). А также перечислять страховые платежи за этих сотрудников.

Сумма, удерживаемая организацией из з/п работника составляет 13%. Это – НДФЛ. Деньги при этом перечисляются в государственный бюджет.

Страховые и пенсионные взносы также платит сам работодатель. Расчёт идёт с суммы доходов, которую фирма платит работнику.

Ставки на данный момент такие:

- В пенсионный фонд платится (ПФР) 22%.

- В фонд обязательного медицинского страхования (ФОМС) платится 5,1%.

- В фонд социального страхования (ФСС) платится 2,9%

Общая сумма платежей составляет 30%.

Также предусмотрены лимиты по платежам-взносам, которые будут уменьшать процент. Так, например, при сумме дохода работника, которая превышает 1 150 000 рублей, процентная ставка в пенсионный фонд будет составлять уже не 22%, а 10%.

А вот процент взносов в ФОМС не снизится, потому что лимиты по нему не установлены.

В случае страховых взносов в ФСС, лимит составляет 865 000 рублей. После этой суммы дохода взнос вообще не платится.

Важно! Взносы платятся в обязательном порядке, если с работником заключён трудовой договор. Если же заключён ГПХ, то платить работодателю взносы нужно будет только в том случае, когда такой пункт в договоре присутствует.

Пониженные ставки

Для некоторых видов компаний предусмотрены пониженные ставки по взносам. Так, например, взнос в пенсионный фонд будет составлять не 22%, а всего 20%, а взнос в ФОМС вообще не будет платиться.

На такие льготы могут рассчитывать:

- Некоммерческие организации на упрощённой системе налогообложения, которые работают в индустрии образования, искусства, культуры, спорта … и др.

- Благотворительные организации, которые работают на упрощёнке.

Государство стремится оказывать поддержку бизнесу. В 2019 году в налоговом законодательстве появилось немало новых льгот. На фоне более масштабных изменений эти льготы не так заметны. Но все же они уже вступили в силу и для кого-то могут оказаться очень полезны.

Налог на имущество

Специальные налоговые режимы

- С 1 января 2019 года по 1 января 2028 года в Москве, в Московской и Калужской областях, а также в Татарстане будет действовать экспериментальный «Налог на профессиональный доход». То есть налог на «самозанятых», введенный Федеральным законом от 27.11.2018 N 422-ФЗ. Индивидуальные предприниматели с доходами до 2,4 млн. руб., применяющие УСН, ЕСХН, ЕНВД, вправе стать «самозанятыми» и перейти с этих режимов на НПД (часть 3 статьи 15 Закона N 422-ФЗ). Это может быть выгодно. Ставка налога от 6 до 4% и страховые взносы платить не нужно (ч.11 статьи 2 и статья 10 Закона N 422-ФЗ).

- С 1 января 2019 года вступили в силу изменения, внесенные еще законом от 07.03.2018 N 51-ФЗ, согласно которым регионы России получили право устанавливать дифференцированные налоговые ставки от 0 до 6 процентов для всех или отдельных категорий налогоплательщиков ЕСХН (пункт 2 статьи 346.8 НК РФ).

С 1 января 2019 года плательщики ЕСХН должны платить НДС. Однако льгота сохранена хоть и в урезанном виде. Федеральным законом от 27.11.2017 N 335-ФЗ пункт 1 статьи 145 НК РФ дополнен условиями, при выполнении которых сохраняется право на освобождение от исполнения обязанностей налогоплательщика НДС.

Согласно новой редакции Кодекса, можно не платить НДС за тот календарный год, в котором организация перешла на ЕСХН. Из прежних плательщиков ЕСХН сохранят право на освобождение от НДС в 2019 году только те, у кого сумма дохода за 2018 год, облагаемого ЕСХН, не превысила 100 миллионов рублей. В следующем году право на льготу сохранит тот, чья выручка за 2019 год будет менее 90 миллионов рублей. Далее 80 миллионов рублей за 2020 год, 70 миллионов рублей за 2021 год, 60 миллионов рублей за 2022 год и последующие годы.

Льготы для научно-исследовательских компаний

C 1 января расширена территория с благоприятными условиями для ведения исследовательской деятельности и практического применения научных достижений. Федеральный закон от 30.10.2018 N 373-ФЗ уравнивает налогообложение участников проектов, действующих по Закону от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах» с резидентами проекта «Сколково». Участники этих проектов получили право на освобождение от обязанностей налогоплательщика НДС (новая редакция статьи 145.1 НК РФ), налога на прибыль (статья 246.1 НК РФ), налога на имущество (п.28 ст.381 НК РФ) и пониженные тарифы страховых взносов (п.9 ст.427 НК РФ).

Фонды, управляющие компании и их дочерние общества, признанные таковыми в соответствии с законом 216-ФЗ об инновационных научно-технологических центрах, тоже освобождены от налога на имущество (п.27. ст.381 НК РФ). Кроме того, фонды, которые по закону 216-ФЗ организовывают инфраструктуру научно-технологических центров, освобождаются от земельного налога (пп.13 п.1 ст.395 НК РФ).

- Российские организации, приобретающие у иностранных компаний услуги в электронной форме, больше не признаются налоговыми агентами. Теперь иностранцы сами должны платить НДС в бюджет. Федеральным законом от 27.11.2017 N 335-ФЗ отменен пункт 9 статьи 174.2 НК РФ.

При этом статья 171 НК РФ дополнена пунктом 2.1, согласно которому покупатель электронных услуг имеет право на вычет НДС если у него будут документы об оплате, а иностранная компания выделит в расчетном документе сумму НДС, укажет идентификационный номер налогоплательщика и код причины постановки на учет иностранной организации. - Исключены из объектов налогообложения НДС работы по реконструкции или созданию систем теплоснабжения, горячего или холодного водоснабжения и (или) водоотведения на объектах, арендуемых у госорганов и (или) муниципалитетов, при возвращении таких неотделимых улучшений арендодателю безвозмездно (без компенсации). Также безвозмездное возвращение реконструированных или созданных

коммунальных систем не будет объектом НДС в случае заключения в отношении арендуемых объектов концессионных соглашений по Федеральному закону от 21 июля 2005 года № 115-ФЗ «О концессионных соглашениях» (Федеральный закон от 12.11.2018 N 414-ФЗ дополнил пункт 2 статьи 146 НК РФ подпунктом 18). - От НДС освобождены регулярные перевозки пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом по регулируемым тарифам на основании государственного или муниципального контракта (Федеральным законом от 30.10.2018 № 392-ФЗ добавлен подпункт 7.1 в пункт 2 статьи 149 НК РФ).

- По услугам гарантийного ремонта, оказываемым без дополнительной платы, можно будет отказаться от освобождения НДС. Федеральный закон от 27.11.2018 N 424-ФЗ отменил подпункт 13 в пункте 2, но ввел подпункт 37 в пункт 3 статьи 149 с аналогичным содержанием. Это позволит принять «входной» НДС к вычету.

- С 1 января не нужно начислять НДС при реализации иностранцам услуг по техническому управлению морскими судами, зарегистрированными в судовых реестрах иностранных государств (подпункт 35 введен в пункт 2 статьи 149 НК РФ Федеральным законом от 27.11.2018 N 424-ФЗ).

- Прекратил действовать пп.31 п.2 ст.149 НК РФ, который освобождал от НДС реализацию макулатуры. Теперь платить НДС обязаны налоговые агенты, приобретающие макулатуру у налогоплательщиков НДС (пункт 8 статьи 161 НК РФ).

- Появилась льгота для лиц в отношении которых введены санкции. Федеральным законом от 25.12.2018 N 490-ФЗ в статью 217 НК РФ добавлен пункт 60.1. Теперь ценные бумаги, имущественные права или доли в уставном капитале, полученные до 31 декабря 2019 года от иностранной организации ее акционером или участником освобождены от НДФЛ, если на дату передачи и получения доходов в отношении такого акционера действовали меры ограничительного характера. Чтобы воспользоваться льготой акционер иностранной компании должен представить в налоговую одновременно с декларацией сведения о ликвидации этой иностранной компании, от которой получены ценные бумаги или доли в уставном капитале либо дать обязательство ее ликвидировать в течение 365 календарных дней с даты окончания действия персональных санкций.

- Отменено требование о применении вычетов только по доходам 13% (пункт 3 статьи 210 НК РФ) Согласно новому подпункту 2.5 в пункте 2 статьи 220 НК РФ право на имущественный вычет не зависимо от ставки дохода получили акционеры и участники иностранных организаций с долей не менее 25%, в отношении которых были введены санкции. Теперь доходы от продажи долей в уставном капитале иностранной организации можно уменьшать на рыночную стоимость таких долей по состоянию на последнее число месяца, предшествовавшего введению санкций.

- Нерезиденты получили право на освобождение доходов от продажи недвижимости, находящейся в собственности свыше минимального срока владения (в общем случае 5 лет) а также доходов от продажи иного имущества, находящегося в собственности больше 3 лет. До вступления в силу Федерального закона от 27.11.2018 N 424-ФЗ этими льготами, установленными пунктом 17.1 статьи 217 НК РФ и статьей 217.1 НК РФ могли пользоваться только резиденты.

- Перечень льгот НДФЛ в статье 217 НК РФ пополнился новым пунктом 17.3, согласно которому освобождены от налога доходы от реализации макулатуры, образующейся у физических лиц в быту (Федеральный закон от 03.07.2018 N 179-ФЗ).

- Субъекты РФ получили право увеличить размер социального вычета в виде расходов на пожертвование учреждениям культуры и некоммерческим организациям в области культуры. До 1 января 2019 года статья 219 НК РФ ограничивала такой вычет 25 процентами от суммы дохода, облагаемого НДФЛ. Теперь же региональным законом вычет может быть увеличен до 30% от доходов (Федеральный закон от 27.11.2018 N 426-ФЗ).

- С 1 января 2019 года полевое довольствие будут облагаться по тем же правилам, что и суточные за командировку по территории РФ. Федеральным законом от 30.10.2018 N 381-ФЗ пункт 3 статьи 217 НК РФ дополнен новым абзацем, которым установлен не облагаемый лимит полевого в размере 700 руб. за каждый день. Сумма полевого довольствия сверх лимита подлежит обложению НДФЛ.

Страховые взносы

До 1 января 2019 года размер постоянного тарифа на обязательное пенсионное страхование был равен 26% (пункт 2 статьи 425 НК РФ). Но действовал льготный тариф 22 процента и 10 процентов сверх предельной величины, установленный до 2020 года статьей 426 НК РФ. Теперь эти временные льготные тарифы страховых взносов на обязательное пенсионное страхование стали постоянными (Закон от 03.08.2018 N 303-ФЗ).

К сожалению не продлены льготные тарифы для компаний на УСН, виды деятельности которых перечислены в пп.5 п.1 статьи 427 НК РФ. С 1 января упрощенцам придется начислять взносы по общему тарифу 30%.

Налог на прибыль

Пункт 1 статьи 250 НК РФ дополнен абзацем, приравнивающим к дивидендам суммы, превышающие оплаченную стоимость акций или долей, полученные акционером или участником при выходе из организации либо при ликвидации организации (Федеральный закон от 27.11.2018 N 424-ФЗ).

Минфин России и раньше высказывался, что выплаты сверх взноса в уставный капитал при ликвидации компании происходят из чистой прибыли и удовлетворяют определению дивидендов, установленному пунктом 1 статьи 43 НК РФ. Следовательно, к таким доходам применяются налоговые ставки, предусмотренные для дивидендов пунктом 3 статьи 284 НК РФ (Письмо Минфина России от 21.08.2017 N 03-03-06/1/53486). Однако на практике налоговые органы не придерживались позиции Минфина. Теперь же вопрос урегулирован законодательством и распространен на передачу имущества (имущественных прав) при выходе из компании без ее ликвидации.

Налог на прибыль – федеральный налоговый платеж, уплачиваемый организациями, использующими общую систему налогообложения в своей работе. Его расчет контролируют положения гл. 25 НК РФ. В 2019 году основная ставка этого налога осталось прежней – 20%, за исключением некоторых льготных категорий плательщиков налога, о которых мы поговорим в статье. Произошли важные изменения при исчислении базы налога на прибыль для юрлиц, в частности, расширен и уточнен состав расходов нормируемых согласно ст. 255 НК.

Кто платит

Плательщиками являются все юрлица, работающие на российской территории на указанном общем режиме НО. Сюда, помимо отечественных, относятся и иностранные компании, имеющие постоянные представительства на территории РФ.

Ставка налога, в основном применяемая при расчетах, «разбивается» на два платежа: 3 и 17 процентов. Сумма, рассчитанная в первом случае, – это федеральная часть налога, во втором — платеж пополнит бюджет региона. Льготные ставки законодатель разрешает применять и в текущем году, но их число сократится.

Теперь региональные власти лишены права устанавливать льготные ставки для отдельных предприятий, организаций, отраслей на своей территории.

- компании, предоставляющие рабочие места инвалидам;

- юрлица, зарегистрированные в Крыму и имеющие отношение к некоторым социально важным отраслям (образовательной, медицинской и пр.);

- предприятия, работающие от центра «Сколково» и относящихся к особым экономическим зонам, технопаркам.

Так, если участник сколковского проекта больше не использует свое право освобождения от налога на прибыль, к нему применяются положения ст. 246.1-2 НК РФ. Однако в настоящее время «выбывшие» участники этого проекта сохраняют льготу по прибыли за период с 1/01/17 г. по 31/12/21 г. К ним не применяется ставка 20%, не начисляются пени.

Рассмотрим актуальные ставки налога на прибыль для различных категорий плательщиков подробнее.

Ставки

Основная ставка в федеральный бюджет в 2019 году по налогу на прибыль – 3%. Основная ставка для региональных бюджетов – 17%. Базовую ставку законодатель предлагает к использованию вплоть до 31/12/2024 г., а затем она вновь должна быть пересмотрена.

Льготам по налогу на прибыль полностью посвящена ст. 284 НК РФ. В ней изложены все нюансы, касающиеся и ставок, и льгот по ним. Рассмотрим характерные особенности указанной статьи. Для отдельных категорий плательщиков в регионах ставка может быть другой, но не менее 12,5%. Она может применяться только в случае, если льгота предоставлена до 01.01.18 г. Прочие юрлица, например получившие льготу после указанного срока, лишаются ее в текущем году. Сниженные ставки могут применяться вплоть до 01/01/23 г. (ст. НК РФ 284, п. 1, абз. 4).

Особые экономические зоны тоже используют пониженную ставку, она не должна превышать тот же показатель – 12,5%. Здесь подразумеваются и ОАЭ как таковая, и особые зоны Крыма (Севастополя), Магаданской областной зоны (ст. 284, п. 1, абз. 5, 6, 7, п. 1.7 абз. 3). Играет роль фактор ведения раздельного учета. Ставка применяется, если имеет место раздельный учет:

- доходов и расходов в целях расчета прибыли, понесенных на данной территории;

- доходов и расходов в целях расчета прибыли, понесенных вне данной территории.

Исключения из п. 1 ст. 284 продолжают действовать. Например, добытчики углеводородного сырья, упомянутые в ст. 275.2, п. 1 облагаются налогом по ставке 20% в федеральную казну, как и прибыль от контролируемых зарубежных компаний, и пр.

На заметку! Ранее «порог» по пониженным ставкам составлял 13,5%.

В текущем году применяются другие ставки налога на прибыль:

- Нулевая. Она применяется:

- по налогу с медорганизаций (если доля доходов от этой деятельности от 90% и выше), кроме санаторно-курортной деятельности;

- по налогу с фирм, занимающихся соцобслуживанием (они должны быть внесены в спецреестр, доход от деятельности должен составлять от 90%, численность – от 15 человек, с одновременным запретом на работу с ценными бумагами);

- по налогу организаций образовательной сферы (вид деятельности должен присутствовать в специальном перечне);

- по доходам от гособлигаций (равно и муниципальных облигаций), по усл. пп. 3 п. 4 ст. 284 НК.

- 9%. Эта ставка применяется по нескольким основаниям:

- доходы по муниципальным ц. бумагам, выпущенным согласно усл. пп. 2 п. 4 ст. 284;

- доходы по облигациям с покрытием ипотечного характера (см. там же);

- доходы учредителей доверительного управления (см. там же);

- 10%. Если речь идет о доходах, связанных с международными перевозками и арендой судов, самолетов, иного транспорта, контейнеров.

- 13%. Облагаются дивиденды, полученные от российских и иностранных компаний.

На заметку! До 2015 года ставка по дивидендам была 9%.

Расчеты по ставкам 0-30% касаются лишь платежей в федеральный бюджет, равно как и специальная ставка по организациям, работающим с углеводородным сырьем.

Расчет

Налоговая база определяется исходя из положений гл. 25 НК РФ. Наибольшее число трудностей возникает, когда решается вопрос о включении тех или иных затрат с целью снизить налоговую базу.

Так, не включаются в расчет:

- вознаграждения членам совета директоров;

- пожертвования добровольного характера (в т.ч. и имуществом);

- расходы на культурные мероприятия, корпоративы;

- оплата допотпусков, не поименованных в трудовом законодательстве и трудовом соглашении, и т.д.

В то же время с начала 2019 года расходы на путевки для сотрудников, а также для их семей могут быть включены в расходы по расчету на прибыль (новая редакция ст. 255 НК). Отдых при этом должен осуществляться на территории РФ, а под членами семей законодатель подразумевает детей, родителей и супругов работника, кроме него самого.

Затраты подразумеваются в виде:

- провоза;

- проживания;

- санаторно-курортного обсуживания;

- экскурсий.

Методика расчета налога на прибыль осталась прежней. Так, если компания использует стандартную ставку 20%, то при полученной налоговой базе (условно) 65 т. руб. в федеральный фонд будет уплачено 65000*3%=1950,00 руб., а в региональный — 65000*17% = 11050,00 руб.

Следует обращать внимание на правильность применения КБК при уплате налога. Неверное применение этого реквизита может быть воспринято как недоплата налога в срок с последующим расчетом пеней 1/300 ставки рефинансирования.

Если фирма рассчитала налог в целом правильно (например, 20% от расчетной базы), но ошиблась при распределении сумм на «федеральную» и «региональную», то в одном случае возникнет переплата, а в другом – недоимка.

ИФНС не начисляет за такие технические ошибки штрафы, ведь в целом сумма налога к уплате в бюджет верна (ст. 122 НК РФ). Штраф может последовать, если пропущены сроки уплаты, занижена сумма налога или налоговой базы, по другим аналогичным нарушениям. Никакого ужесточения законодательства в текущем году не будет. При неверном распределении сумм между бюджетами по налогу на прибыль целесообразно обратиться в фискальный орган с заявлением (форма утв. пр. ФНС №ММВ-7-8/182@ от 14/02/17 г.).

Сроки

Сроки сдачи отчетности привязаны к обязанности предоставления данных по налогу согласно ст. 285 НК РФ. Так, если компания делает это поквартально, то в 2019 отчетные сроки: 28/03/19 г. (за минувший год), 28/04 — за квартал, 28/07 — за полгода, далее соответственно — 28/10. За текущий год компания предоставляет отчетность не позднее 28/03/20 г.

Режим налогообложения выбирают на этапе запуска коммерческого проекта. Решение принимают по итогам оценки фискальной нагрузки, системных требований, специфики ООО, эффективности закреплённых законодательством льгот. В дальнейшем позиция руководства может меняться. С течением времени размер фактических отчислений возрастает или уменьшается. В 2019 году это произошло с плательщиками сразу нескольких режимов.

Какие налоговые системы вправе применять общество

Число доступных юридическим лицам режимов не изменилось. Организация может отдать предпочтение:

- ОСН;

- ЕНВД;

- УСН;

- ЕСХН.

Порядок ведения учёта, внесения платежей, равно как и механизм их расчёта, по каждому из режимов будет разным. Недоступным для фирм остаётся патент. Этот вариант разработан специально для индивидуальных предпринимателей.

Компаниям разрешено комбинировать системы. Допустимыми являются схемы ОСН+ЕНВД, УСН+ЕНВД, ЕСХН+ЕНВД.

Фискальная нагрузка на общем режиме

Этот вариант пугает начинающих бизнесменов сложностью. Общество обязано сдавать многочисленные отчёты, платить несколько видов налогов и вести громоздкий учёт. Преимуществом является возможность возврата из бюджета излишне оплаченного НДС. При внушительных оборотах переход на ОСН становится целесообразным. Грамотное отражение хозяйственных операций и применение льгот позволяет законно оптимизировать налоговую нагрузку.

При применении системы компания обязана платить:

Налоги на УСН

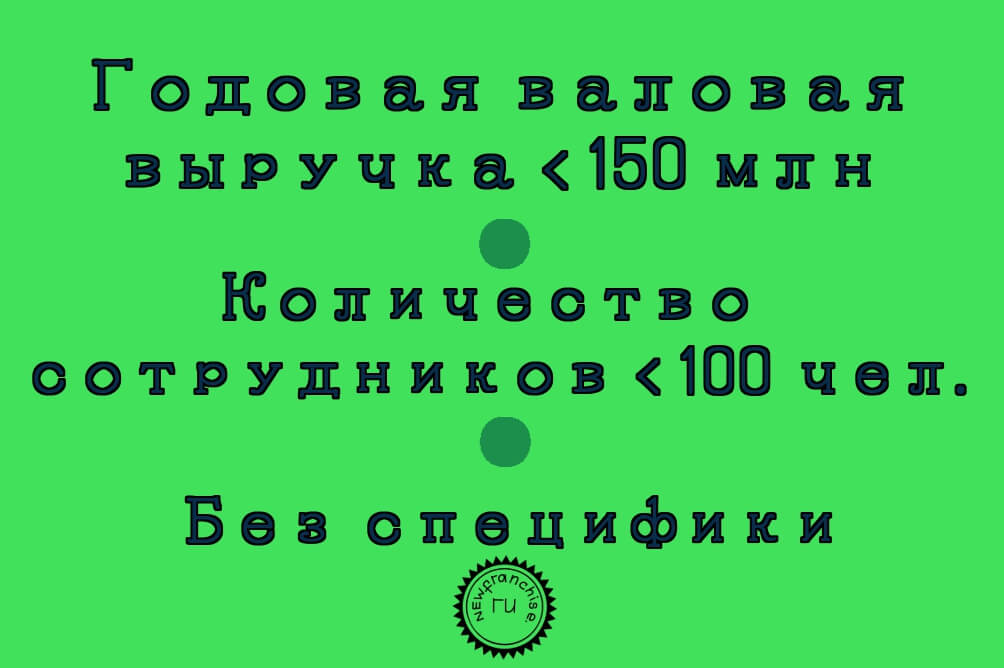

Упрощенный режим доступен далеко не всем организациям. Условия работы по правилам главы 26.2 НК РФ определены ст. ст. 346.12–346.13. Так, остаточная стоимость основных средств фирмы, а также годовая валовая выручка не должны превышать 150 миллионов рублей. Численность персонала необходимо поддерживать в пределах 100 человек. Нормы запрещают переходить на «упрощенку» представителям специфических отраслей (банки, страхование, микрофинансирование и др.).

При применении спецрежима компании не платят налог на прибыль. Делать отчисления со стоимости имущества не нужно при использовании основных средств в коммерческих целях. Освобождение не распространяется на некоторые активы. Налог придется вносить на общих основаниях, если речь идет о недвижимости с утвержденной кадастровой стоимостью (п. 2 ст. 346.11, ст. 378.2 НК РФ). В Москве, например, действует закон № 64 от 05.11.2003 в редакции 2018 года. В регионе установлена ставка в 2%. При этом в отношении отдельных объектов применяется поправочный коэффициент 0,1. Включать его в расчет необходимо, если недвижимость отвечает следующим критериям:

- помещение расположено в здании, для которого утверждена единая кадастровая стоимость;

- объект используется для организации розничной торговли, общепита, бытового обслуживания населения, банковской или туристской деятельности, размещения музеев либо коммерческих центров искусства;

- площади находятся на цокольных этажах домов, примыкающих к улицам с высоким пешеходным трафиком (согласно перечню 78-ПП от 16.03.16).

Использование УСН полностью упраздняет расчет по НДС. Однако льгота лишает предприятие возможности возместить средства из бюджета. Это заметно осложняет отношения с контрагентами.

При переходе на УСН общество платит единый налог. Его расчет зависит от выбранного объекта.

| Валовая выручка | Чистая прибыль |

|---|---|

| Базой становятся все поступления от коммерческой деятельности. Ставка установлена на уровне 6%, но может снижаться регионами до нуля. Из налога организациям разрешено вычитать страховые сборы, перечисленные во внебюджетные фонды за работников. При этом необходимо соблюдать ограничение в 50% (ст. 346.21 НК РФ) | При определении облагаемого дохода из выручки вычитают коммерческие затраты. Такие издержки должны быть экономически обоснованы и документально закреплены. В состав расходов законодатель разрешает включать страховые взносы за сотрудников в полном объеме. Ставка УСН составляет 15%. Регионы вправе уменьшить ее до 5% (ст. 346.20 НК РФ). При получении убытка организация обязана заплатить в бюджет минимальный налог. Платеж составит 1% от валовой выручки |

Местными законами могут быть введены дополнительные обязанности для плательщиков УСН. Так, в Москве, Севастополе и Петербурге «упрощенцы» оплачивают торговые сборы (ст. 410 НК РФ). Ставки утверждаются муниципальными актами.

Отчисления на ЕНВД

Режим может применяться в регионах, в которых были изданы соответствующие нормативные акты. Суть ЕНВД сводится к обложению не реального, а вмененного дохода. Ключевую роль здесь играют физические показатели. Таковым являются площадь магазинов, количество транспортных средств или число сотрудников. Обязательства перед бюджетом за 1 месяц рассчитывают по формуле:

Базовая доходность × физический показатель × ставка × К1 × К2.

Реальная выручка на размер налога не влияет. На федеральном уровне закрепляется только коэффициент-дефлятор (К1). В 2019 году он составляет 1,915.

Большое значение приобретает региональная политика. Субъекты РФ утверждают базовую доходность по каждому направлению бизнеса и коэффициент К2 в пределах 0,5-1. Кроме того, власти могут снижать ставку ЕНВД с 15 до 7,5% (ст. 346.31 НК РФ).

Из налога разрешено вычитать страховые сборы. Организация имеет право сократить платеж не более чем на 50% (ст. 346.32 НК РФ). Декларации подаются ежеквартально.

Фискальная нагрузка на ЕСХН

Перейти на единый сельхозналог вправе общества, получающие не менее 70% дохода от аграрной деятельности. Прочие условия применения ЕСХН закреплены ст. ст. 346.1–346.3 НК РФ. Система полностью заменяет собой налог на прибыль и отчисления со стоимости имущества организации.

А вот НДС с 2019 года приходится платить в полном объеме. В порядке ст. 145 НК РФ от обязанности можно освободиться. Претендовать на льготу могут предприятия, выручка которых за 2018-ый не превысила 100 миллионов рублей. О своем решении территориальную инспекцию нужно известить заявлением.

Ставка ЕСХН остается на уровне 6%. Регионам позволено снижать ее до нуля. При этом налогоплательщики вправе вычитать из облагаемой базы обоснованные и задокументированные издержки. В состав расходов включают и сборы за работников.

Страховые взносы и НДФЛ сотрудников в 2019 году

Вне зависимости от режима налогообложения компании должны удерживать из заработной платы персонала подоходные налоги. Любой сотрудник, официально работающий на общество, обязан платить в бюджет НДФЛ. Ставка налога зависит от резидентства. Для россиян и лиц, ежегодно находящихся на территории РФ более 183 суток подряд, она составляет 13%. Для остальных категорий сотрудников (нерезидентов) – 30%. Соответствующие правила установлены ст. 224 НК РФ. Эта же норма утверждает ставки для специфических доходов.

Платежи за персонал во внебюджетные фонды общество делает за свой счет. Удерживать страховые взносы из заработных плат по аналогии с НДФЛ нельзя. В 2019 году действуют следующие тарифы (ст. 425 НК РФ):

- пенсионное обеспечение – 22%;

- медицинское страхование – 5,%;

- социальная защита – 2,9%.

Если фирма нанимает иностранных сотрудников или лиц без гражданства, сборы в ФСС РФ рассчитывают по пониженной ставке – 1,8%.

Обратите внимание! Взносы в ПФР и ФОМС РФ начисляются до достижения заработком сотрудника предельных величин. Для пенсионного страхования максимумом признается сумма в 115 млн рублей. Далее сборы рассчитываются по ставке в 10%. Выплаты в ФСС РФ прекращаются после того, как годовой доход работника превысит 865 тыс. в отечественной валюте.

Нормы об обязательном страховании персонала не предусматривают различий между ООО и предпринимателями. Фактически такие сборы идентичны. Отличие заключается лишь в том, что частные коммерсанты делают отчисления и за себя. Для них взносы установлены в фиксированном размере.

Прочие налоги и сборы

Ведение специфической деятельности или владение некоторыми видами имущества порождает дополнительные обязанности перед бюджетом. Так, компаниям необходимо на общих основаниях оплачивать местные и региональные налоги:

- земельный;

- водный;

- транспортный.

Федеральным законодательством определяются лишь максимальные значения. Точные ставки, льготы и правила вводятся законами субъектов РФ или нормативными актами муниципалитетов.

При работе с отдельными видами товаров частью фискальной нагрузки становятся акцизы. Владельцам казино приходится оплачивать налог на игорный бизнес, а разработчикам недр – НДПИ.

Кроме того, существует еще ряд региональных сборов. Формально они не увеличивают фискальную нагрузку. Примерами таковых являются платежи за воздействие на окружающую среду.

В завершение отметим динамичность правового регулирования коммерческой деятельности. В 2019 году целому ряду компаний придется перейти на онлайн-кассы. Обязанность появится у «упрощенцев», специализирующихся на оказании услуг, а также плательщиков ЕНВД. Дополнительных расходов потребует внедрение систем маркировки товаров, выполнение новых требований трудового законодательства. А вот бухгалтерскую отчетность организациям удастся оптимизировать. С 2020 года ее потребуется сдавать только в налоговую инспекцию. В органы статистики данные отправятся по межведомственным каналам.

Традиционная система налогообложения, или ОСНО – наиболее сложная из всех представленных «на рынке» России вариантов, плательщики которой обязаны вести учет в полном объеме, а также выплачивать такие «специфические» отчисления, как НДС и налоги на имущество и прибыль.

Однако это не говорит о том, что такая система принципиально не жизнеспособна, ее особенностью является полное отсутствие всяких ограничений на ведение деятельности. То есть в рамках этой системы не ограничены ни род деятельности, ни получаемый доход, ни штатное расписание.

Как правило, ОСНО выгодна для тех предприятий, которые занимаются оптовой торговлей, а также тем, кому необходим «входящий» НДС. В первом случае это обусловлено невозможностью ведения такого вида деятельности как оптовая торговля на других действующих системах. А во втором – когда большая часть контрагентов работает с НДС, и предприятию выгодно наличие НДС, который впоследствии можно заявить к вычету.

В том случае, когда такой возможности нет, а все контрагенты ведут деятельность с НДС – им приходится учитывать налог в стоимости продукта, что существенно отражается на отпускных ценах.

Помимо этого, ОСНО будет выгодна предприятиям-импортерам – опять же из-за того, что уплаченный при ввозе НДС можно заявить к вычету, а также предприятиям, имеющим льготы по НДС и налогу на прибыль.

Как перейти на ОСНО?

Основная система является базовой для любого зарегистрированного предприятия, поэтому никакого специального перехода для новой компании не предполагается, однако если после регистрации были поданы документы для перехода на другую систему налогообложения, то возврат происходит в рамках установленных правил:

- Переход с УСН на ОСНО – возможен только со следующего календарного года за исключением тех случаев, когда предприятие теряет право на «упрощенку» – например, его доход превышает лимиты системы упрощенной системы налогообложения. В таком случае общая система «включается» с начала того квартала, в котором были нарушены лимиты. Для добровольного же перехода придется до 15 января сдать в налоговый орган отказ от использования УСН, причем если документы не будут сданы в срок, то повторно процедура может произойти только в следующем году;

- Переход с ЕНВД на ОСНО – условия те же, что и в предыдущем случае, только причиной нарушения тут скорее станет не доход, а превышение допустимой штатной численности, на ЕНВД в компании не могут работать более 100 человек. Сроки добровольной подачи тут несколько ужаты и документы в ИФНС необходимо предоставить уже не позднее 5 января;

- Переход с ПСН на ОСНО – в этом случае предприниматель сначала должен сняться с учета как плательщик ПСН и только потом двигаться дальше. Для снятия с учета необходимо заявление, которое подается в срок, не превышающий пяти дней с даты прекращения деятельности по патенту;

- Переход с ЕСХН на ОСНО – документы подаются, как и в случае с УСН, до 15 января, то же самое заявление об отказе, только уже от сельскохозяйственного налога, в случае «добровольно-принудительного» перехода, который обуславливается несоблюдением условий налогообложения – ОСНО «включается»после отчетного или налогового периода, когда произошло нарушение.

Какие налоги платятся на ОСНО?

В общей системе налогообложения предусмотрено сразу три базовых налога: имущественный, НДС и налог на прибыль. Причем в случае с организациями имущественный налог распространяется на собственность предприятия, а в случае с ИП – на имущество физических лиц. Теперь к цифрам и срокам:

- НДС – платится ежеквартально до 25 числа каждого из последующих трех месяцев, следующих за отчетным периодом и составляет 20%. Правда, можно и не платить, но только в том случае, если доход по итогам периода не превысил 2 млн руб. или предприятие является участником проекта «Сколково»;

- Налог на имущество – платится ежеквартально в срок, установленный региональным законодательством и составляет не более 2,2% в случае с организациями и от 0,1 до 2% в случае с ИП;

- Налог на прибыль – тут все несколько сложнее и не так однозначно, сроки и периодичность меняются в зависимости от выбранного способа уплаты. Основной ставкой считается 20%, однако могут быть и иные варианты. В случае с ИП налог «трансформируется» в НДФЛ, где базовой ставкой для резидентов является 13%, для нерезидентов – 30%.

Комментариев нет

Если вы хотите поделиться статьёй в соцсетях или дать почитать другу:

Читайте также: