Налоги и дотации примеры

Опубликовано: 15.05.2024

Основными инструментами государственного регулирования рынка являются:

- налоги;

- дотации;

- фиксированные цены.

Наиболее цивилизованным инструментом государственного регулирования рынка считаются налоги, поскольку они не ограничивают свободу действий экономических агентов и, следовательно, не нарушают функционирования рыночных процессов.

Влияние налогов на рынок можно рассмотреть, например, на введении акцизного налога. Условно возьмем два варианта:

- а) налог уплачивают продавцы;

- б) налог уплачивают покупатели.

Начнем с первого варианта. Предположим, что введенный налог на каждую единицу блага составил Т руб. Допустим, что до введения налога линия спроса занимала положение D1DD1, a линия предложения - S1S1. Равновесная цена составляла Р1( равновесный объем продаж - Q1 (рис. 5.1).

В результате введения налога произойдет сдвиг линии предложения вверх на величину Т, ибо для получения той же суммы выручки продавец будет согласен продать данное благо за цену, которая выше прежней на величину Т руб. Линия предложения займет положение S2S2. На рынке устанавливается новое равновесие, при котором объем продаж сократится с Q1 до Q2, цена для покупателей повысится с Р- до Р+. Общая сумма налога, поступающая в госбюджет, будет равна площади прямоугольника Р+АВР-. Налог, согласно условию этого варианта, уплачивают продавцы, но бремя налога распределяется между продавцами и покупателями. Взнос продавцов равен площади прямоугольника P1CBP-, а взнос покупателей - Р+ACP1.

Рис. 5.1. Воздействие на рыночное равновесие акцизного налога при уплате его продавцами

Второй вариант. Акцизный налог вносят в госбюджет покупатели. Покупатели будут согласны купить тот же объем блага, если его цена без налога будет на Т руб. ниже. В таком случае покупатели заплатят цену с включением налога, равную прежней цене. В результате линия спроса переместится вниз на Т (рис. 5.2). Новый объем продаж Q2, цены Р+ и Р- будут аналогичными варианту, когда налог вносят продавцы. Следовательно, не играет роли тот факт, кто выступает непосредственным плательщиком налога - продавцы или покупатели. Из рис. 5.2 мы видим, что и пропорции в распределении налогового бремени между продавцами и покупателями остаются теми же, что и при уплате налога продавцами.

Рис. 5.2. Воздействие на рыночное равновееие акцизного налога при уплате его покупателями

Распределение налогового бремени между продавцами и покупателями зависит от соотношения в наклонах линий спроса и предложения. Чем больше наклон линии спроса и чем меньше наклон линии предложения, тем большая часть налогового бремени приходится на покупателей и тем меньшая - на продавцов (рис. 5.3, а). Из рис. 5.3, а видно, что взнос покупателей равен площади прямоугольника Р+АСР1, а взнос продавцов - P1CBP-. На рис. 5.3, б иллюстрируется противоположное положение, когда большая часть налогового бремени ложится на продавцов и меньшая - на покупателей.

Рассмотрим влияние государственного регулирования рынка посредством дотаций.

Дотация - это отрицательный налог, или "налог наоборот". Дотация устанавливается или в процентах к цене блага, или в абсолютной сумме на единицу блага. Дотации, как правило, получают производители, но могут получать и потребители.

Рис. 5.3. Воздействие акцизного налога на равновесный объем рынка в зависимости от наклонов линий спроса и предложения

Предположим, что линия спроса и линия предложения вначале занимали положения соответственно D1D1 и S1S1. Равновесный объем продаж был равен Q1 а равновесная цена - P1 (рис. 5.4).

Рис. 5.4. Воздействие на рыночное равновесие потоварной дотации

Допустим, что введена дотация из госбюджета производителям данного блага размером V руб. на каждую единицу. В результате произойдет сдвиг линии предложения вниз на V руб., поскольку дотация продавцам будет равнозначна снижению их издержек. Ранее производители были согласны продать объем блага, если цена без дотации будет на V руб. ниже P1. В этом случае объем продаж возрастет до Q2, цена для покупателей понижается до Р-, цена, получаемая производителями, повышается до Р+.

Как и при налогообложении, полученная дотация не полностью поступает в распоряжение производителей. Им достанется только ее часть, другая часть поступит в бюджет покупателей.

Аналогичным будет результат и в случае, когда дотацию получают покупатели. Отличие состоит только в сдвиге на ту же величину V руб. линии спроса, а не линии предложения.

Менее пригодным средством государственного воздействия на рынок является установление государством фиксированных цен, ибо это затрагивает действие рыночных механизмов, модифицируя процесс достижения равновесного состояния.

Установление государством фиксированных цен. Здесь в распоряжении государства имеются два способа:

- а) установление верхнего ("потолка") предела цен;

- б) установление нижнего ("пола") предела цен.

Максимально верхняя граница цены (так называемая "социально низкая цена") - это цена ниже цены равновесия. Она устанавливается с целью защиты интересов малоимущих потребителей данного блага.

Установление верхнего предела цены приводит к дефициту данного блага, поскольку объем спроса превышает объем предложения. Более того, "потолок" цен превращает этот дефицит в хронический, в результате общество вынуждено прибегать к рационированию неценовыми способами (карточки, очереди и т. п.). Чтобы купить дефицитное благо, покупатели согласны заплатить дополнительную цену, создавая тем самым условия для возникновения "черного рынка".

Другим способом государственного регулирования цен выступает установление нижнего предела ("пола") цен, т. е. цен выше равновесного уровня.

Фиксированные цены, превышающие цены равновесия, устанавливаются чаще всего с целью государственной поддержки некоторых отраслей экономики (например сельского хозяйства, новых наукоемких отечественных производств) и нередко при этом дополняются ограничениями во внешней торговле. На рис. 5.5 мы видим, что и при верхнем, и при нижнем пределе цен объем продаж будет ниже равновесного объема QE. В первом случае будет продано Q'q единиц блага, во втором - Q"s.

Рис. 5.5. Фиксированная цена

Г.C. Beчкaнoв, Г.P. Beчкaнoвa

Все расположенные на сервере материалы являются собственностью их авторов. Любое воспроизведение, копирование с целью коммерческого использования этих материалов должно согласовываться с авторами материалов.

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

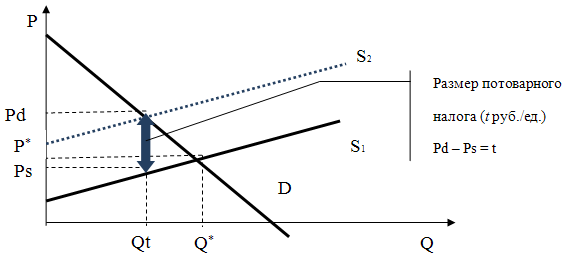

9.5.1. Последствия применения потоварного налога

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

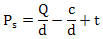

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

Государство на законодательном уровне вменяет предпринимателям в обязанность отчислять часть доходов от их деятельности в бюджет того или иного уровня на обеспечение различных государственных нужд. Налоги и сборы касаются каждого бизнесмена, заставляя корпеть над отчетностью и расставаться с частью прибыли. И тот, и другой фискальный платеж закреплен в законодательстве.

В чем же разница между этими видами отчислений? Где она зафиксирована? В чем проявляется для предпринимателя? Рассматриваем все тонкости, касающиеся налогов и сборов в российском законодательстве.

Регламентирующие правовые акты

Все требования и условия, которые касаются предпринимательских отчислений в бюджеты, зафиксированы в главном правовом акте фискальной службы – Налоговом Кодексе Российской федерации.

В частности, он содержит положение о том, что отдельные вопросы, касающиеся налогообложения, могут быть решены на уровнях региональных или местных властей. Это значит, что на той или иной территории могут быть приняты собственные правила и нормы для особенностей уплаты некоторых отчислений. При этом в самом Налоговом Кодексе выписываются основные нормы, а местные законы их конкретизируют.

Таким образом, любой вид отчислений может быть отнесен к одной из трех категорий:

- федеральный налог или сбор;

- региональный;

- местный.

ВАЖНО! Если законодательство вводит новый вид налога или сбора, он будет отнесен к одному из этих трех типов, отсюда станет ясно, кто сможет вносить изменения в налоговые ставки, отчетные периоды, сроки уплаты и другие конкретные моменты, касающиеся формирования платежа.

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Виды и примеры налогов и сборов

- Если делить налоги по месту их конкретизации, то можно выделить:

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

региональные – налог на имущество фирм и т.д.; - местные – налог на имущество физлиц, на рекламу, земельный и др.

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

- Беря во внимание способ взимания, разделяют:

- прямые налоги – связанные с получением дохода и других выгод, в том числе предполагаемых;

- косвенные – зависят от расходования тех или иных благ (налоги на расходы), связаны с реализацией товаров, услуг, работ, например, налог с продаж, сбор за недропользование и пр.

- По принципу пополнения того или иного бюджета:

- закрепленные (пополняющие только федеральный бюджет) – например, таможенные сборы;

- регулирующие – распределяются между бюджетами разных уровней для недопущения дефицита.

- По субъекту платы:

- запланирован для оплаты только физическими лицами;

- платят исключительно организации (юридические лица);

- предназначен одновременно для представителей обеих организационно-правовых форм.

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

2014-01-27

4596

![]()

![]()

Роль государства в современной рыночной экономике не следует недооценивать. Прежде всего, государство устанавливает правила экономического поведения и обеспечивает их соблюдение всеми экономическими субъектами.

Предположим, некое предприятие обанкротилось. Государственное законодательство определяет порядок удовлетворения претензий к этому предприятию со стороны банков, других кредиторов, потребителей его продукции, государственного бюджета, наемных работников и т. д.

Или, допустим, некое предприятие сорвало договорные поставки своей продукции потребителям и тем самым нанесло им экономический ущерб. Законодательство устанавливает общий порядок определения и возмещения этого ущерба.

Еще один пример. Представим себе, что рядом с городом построили новый аэродром, который причиняет жителям близко расположенных к нему домов массу неудобств. Имеют ли владельцы этих домов право на денежную компенсацию со стороны собственников аэродрома? Каковы должны быть размеры этой компенсации? Могут ли владельцы домов воспрепятствовать строительству аэродрома? Эти вопросы можно сформулировать иначе. Имеют ли владельцы домов право собственности на тишину, и в чем именно это право собственности заключается? Все эти вопросы должны регулироваться государственным законодательством.

Допустим, под участком земли, находящимся в частной собственности, обнаружено месторождение нефти. Кому принадлежит эта нефть? Собственнику участка земли, государству или, может быть, той фирме, которая эту нефть обнаружила? Законодательство должно дать ответ и на этот вопрос.

Рассмотрим, к каким последствиям приведет вмешательство государства в функционирование рыночного механизма посредством налогов, дотаций, фиксированных цен.

Налоги. В современной рыночной экономике применяется довольно сложная и разнообразная система налогов. Население регулярно вносит в государственный бюджет подоходный налог. Предприятия уплачивают налог на прибыль. Используются также налоги на имущество, таможенные пошлины и т. д.

Рассмотрим воздействие на рыночное равновесие налога с продаж (потоварного налога).

Непосредственными плательщиками этого налога являются обычно продавцы. Ставки потоварного налога устанавливаются либо в определенном проценте от цены товара, либо в абсолютной сумме (в рублях и копейках) с каждой единицы товара.

| Рис. 4.16. Воздействие на рыночное равновесие потоварного налога, если он уплачивается продавцами |

Допустим теперь, что правительство ввело налог на данный товар в сумме Т рублей на каждую единицу этого товара. Предположим сначала, что налог вносится в госбюджет продавцами.

Это вызовет параллельный сдвиг линии предложения вверх на величину Т. Линия предложения займет положение S2.

Новое равновесие характеризуется тремя величинами: Q2, P + , P – . Объем рынка Q2 будет меньше первоначального Q1. Цена, которую платит покупатель (P + ), окажется выше первоначальной P1. Цена, которую фактически получает продавец (без налога) (P – ), окажется ниже первоначальной. Общая сумма налога, поступающая в госбюджет, будет соответствовать площади прямоугольника P + АВР – . Обратим внимание на следующий факт. Несмотря на то, что весь налог вносится в госбюджет продавцами, часть налогового бремени возлагается на покупателей.

Можно представить себе такую ситуацию, когда потоварный налог непосредственно вносится в госбюджет не продавцами, а покупателями. Предположим, например, что покупатели, придя в магазин, платят за товар цену без потоварного налога и тут же уплачивают налог присутствующему в магазине налоговому инспектору. В этом случае происходит параллельный сдвиг линии спроса вниз на величину Т (рис. 4.17).

Нетрудно убедиться, что новый объем продаж Q2, цены P + и P – будут точно такими же, что и в случае, когда налог вносится в бюджет продавцами. Таким образом, не имеет никакого значения, кто является непосредственным плательщиком потоварного налога: продавец или покупатель. Результат будет один и тот же. Введение потоварного налога вызывает сокращение равновесного объема рынка, повышение цены, фактически уплачиваемой покупателями, и снижение цены, фактически получаемой продавцами.

| Рис. 4.17. Воздействие на рыночное равновесие потоварного налога, если он уплачивается покупателями |

Пологой должна быть и линия предложения, поскольку производители при понижении цен (без налога) на красные автомобили без особого труда могут сократить их производство и увеличить выпуск автомобилей другого цвета. Введение налога только на красные автомобили может привести к полному исчезновению их с рынка.

Ситуация, когда линии спроса и предложения имеют крутые наклоны, изображена на рис. 4.18, б. Допустим, что речь идет о сельскохозяйственных тракторах независимо от их цвета. Введение потоварного налога такого же размера, что и в первом случае, вызывает гораздо меньшее сокращение объема продаж.

Рис. 4.18. Воздействие потоварного налога на равновесный объем рынка

в зависимости от наклонов линий спроса и предложения:

а – пологий наклон линий спроса и предложения;

б – крутой наклон линий спроса и предложения

Распределение налогового бремени между покупателями и продавцами зависит от соотношения наклонов линий спроса и предложения (рис. 4.19). Очевидно, что спрос на электролампочки очень неэластичный. Линия спроса имеет довольно крутой наклон. Предложение же электролампочек, во всяком случае в длительном периоде, достаточно эластично по цене. Линия предложения в длительном периоде имеет пологий наклон. Эта ситуация изображена на рис. 4.19, а. Большая часть налогового бремени (P + – P1) возлагается на покупателей, меньшая часть (P1 – P – ) – на производителей. Для сравнения, на рис. 4.19, б изображена противоположная ситуация. Можно сделать следующий вывод: чем больше наклон линии спроса и чем меньше наклон линии предложения, тем большая часть налога ложится на потребителей и тем меньшая часть налога ложится на производителей.

Рис. 4.19. Распределение налогового бремени между покупателями

и продавцами в зависимости от соотношения наклонов

линий спроса и предложения:

а – крутой наклон линии спроса и пологий наклон линии предложения;

б – пологий наклон линии спроса и крутой наклон линий предложения

Дотации. Дотация – это как бы налог «наоборот». Потоварная дотация устанавливается либо в определенном проценте к цене товара, либо в абсолютной (в рублях) сумме в расчете на единицу товара. Потоварные дотации обычно получают производители, хотя в принципе их непосредственно могут получать и потребители.

| Рис. 4.20. Воздействие на рыночное равновесие дотации |

Предположим, правительство ввело дотации из госбюджета производителям данного товара размером V рублей в расчете на единицу продукции. Это приведет к сдвигу линии предложения на V рублей вниз. До введения дотаций производители согласны были предложить на рынке количество товара Q1 по цене P1. После введения дотаций объем продаж увеличивается до Q2, цена для покупателей снижается до P – , цена, фактически получаемая производителями, повышается до P + .

Фиксированные цены. Помимо использования налогов и дотаций государство может применять и гораздо более грубые методы вмешательства в рыночные механизмы. В частности, государство может устанавливать фиксированные цены.

Задачи для самостоятельного решения

(внимание: ответы под спойлером; не открывайте решение, пока не решите задачу).

Задача 1

Предложение на рынке товара выражается формулой Q=0,5P+2 а спрос — формулой Q=8-P.

Государство ввело налог на производителей в размере 3 денежных единицы на каждую единицу продукции. На сколько процентов возрастет равновесная цена?

[spoiler title=’Решение (графическое)’ style=’green’ collapse_link=’true’]

При введении налога в 3 денежных единицы на 1 единицу продукции кривая предложения переместится на 3 денежных единицы вверх, из S1 в S2, а поскольку спрос останется старым, точка равновесия переместится из Е1 в Е2. Равновесная цена вместо 4 станет 5, то есть увеличится на 25%.

[/spoiler][spoiler title=’Решение (алгебраическое — сложное, на любителя, я бы так не решал)’ style=’orange’ collapse_link=’true’]

Нетрудно найти равновесную цену до введения налога. Нужно просто приравнять спрос и предложение:

0,5P+2=8-P

Отсюда получим P=4

Теперь найдем новую равновесную цену. Для этого нужно рассчитать новую кривую предложения. Это можно сделать двумя способами

Вначале переведем функцию предложения

Q=0,5P+2

в обратную функцию предложения (то есть выразим P через Q).

P=2Q-4

Цена будет больше исходной на 3 денежных единицы, следовательно, к ней нужно прибавить 3

P=2Q-4+3

P=2Q-1

Переводим обратную формулу назад в обычную формулу предложения (выражаем Q через P)

Новая цена P2 будет больше начальной Р2 на 3. То есть

Подставляем правую часть в начальную формулу предложения

Q=0,5(P2-3) +2

Это новая формула предложения. Формула спроса осталась прежней. Приравняем их

0,5P+0,5=8-P

P=5

Таким образом, равновесная цена P вместо 4 стала 5, то есть выросла на 5/4-1=0,25 или 25%.

Задача 2

Предложение на рынке товара выражается формулой Q=2P-4 а спрос — формулой Q=12-2P.

Государство решило ввести потоварный налог на производителя, чтобы сократить потребление этого товара (который государство считает вредным) вдвое.

Какого размера налог нужно ввести государству?

[spoiler title=’Решение (графическое)’ style=’green’ collapse_link=’true’]

Построив график, можно увидеть, что равновесное количество равно 4 (например, тысяч тонн)

Очевидно, что государство хочет, чтобы равновесное количество равнялось 2 (тысячам тонн).

Поскольку на спрос налог никак не воздействует (то есть кривая спроса останется той же), очевидно, что точка равновесия должна переместиться в Е2.

Необходимо провести новую кривую предложения S2, параллельную кривой предложения S1 и проходящую через Е2.

Можно увидеть, что она лежит на 2 деления выше линии S1.

На самом деле, можно даже не проводить кривую, а просто измерить расстояние между Е2 и Е3 на следующей диаграмме:

Точка Е3 обозначает предложение в размере 2 тысячи тонн при старой кривой предложения S1, а точка Е2 — предложение того же размера при новой кривой предложения S2. Разницу между ними легко посчитать, что и является основой алгебраического решения.

Разумеется, разница равна 2 денежных единицы, что и является размером налога.

[/spoiler][spoiler title=’Решение (алгебраическое — простое, если вы уже рассмотрели графическое)’ style=’orange’ collapse_link=’true’]Это решение хорошо в том случае, когда кривые сложные, пересекаются не видно где. Нарисуйте набросок вроде того, что приведен в предыдущем решении, и считайте.

Первый шаг: определяем равновесную цену. Просто приравниваем спрос и предложение

Из чего получаем

P=4

Теперь определяем равновесный объем. Для этого подставляем только что полученное значение Р в формулу спроса или предложения — это безразлично, они через одну точку проходят. Получаем:

Теперь понятно, что государство хочет довести объем до

Этот новый объем Q2 подставляем в форму спроса:

2=12-2P

Это цена для точки Е2, то есть равновесная цена после введения налога.

Подставляем Q2 в формулу предложения:

2=2P-4

В результате получаем:

P2—P3=2

Теперь вы сможете решить следующую задачу, в которой графический метод вам нужен только для наброска.

Задача 3

Эту задачу решить непросто, не разобрав предыдущую.

Спрос на рынке молока равен Q=7-5/7*P , а предложение равно Q=3/7*P+2.

Государство хотело бы ввести такую потоварную дотацию для производителей молока, чтобы его цена для покупателей снизилась на 20%. Какого размера дотацию оно должно ввести? На сколько процентов возрастут покупки молока?

Графически (по клеточкам) эту задачу не решить — ответы будут в бесконечных десятичных дробях.

[spoiler title=’Решение (алгебраическое)’ style=’orange’ collapse_link=’true’]

Будет понятнее, если вы сделаете набросок вроде этого.

Равновесие до введения дотации находится в точке Е1. Прежде всего, определим исходную равновесную цену P1, просто приравняв спрос и предложение.

7-5/7*P=3/7*P+2

Государство хотело бы довести цену до P2, которая, по условию, на 20% ниже.

При такой цене спрос будет равен (точка Е2)

Однако предложение для такого количества, если не ввести дотацию (по старой кривой предложения S1) для такого количества будет находиться в точке Е3. Посчитаем, по какой цене производитель готов предоставить данное количество товара. Для этого приравняем формулу предложения к рассчитанному Q2.

3/7P+2=9/2

P3=35/6

Значит, чтобы сдвинуть кривую предложения вниз, нужно ввести дотацию в размере

P3—P2=35/6-7/2=7/3

Это и есть первый ответ: 7/3

Теперь посчитаем, насколько увеличатся продажи молока. Очевидно, они из Q1 перейдут в Q2.

Q1 рассчитать просто, достаточно Р1 подставить в исходную формулу спроса или предложения — безразлично. Ну, например, спроса:

А Q2 мы уже рассчитывали выше, он равен 9/2

Таким образом, Q2 относится к Q1 как

Q2/Q1=9/2:31/8=36/8:31/8=36/31

36/31-1=5/31

Вот и второй ответ: молока будут покупать больше на 5/31, то есть примерно на 16%.[/spoiler]

Читайте также: