Налоги и бюджет экономика 10 класс

Опубликовано: 14.05.2024

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

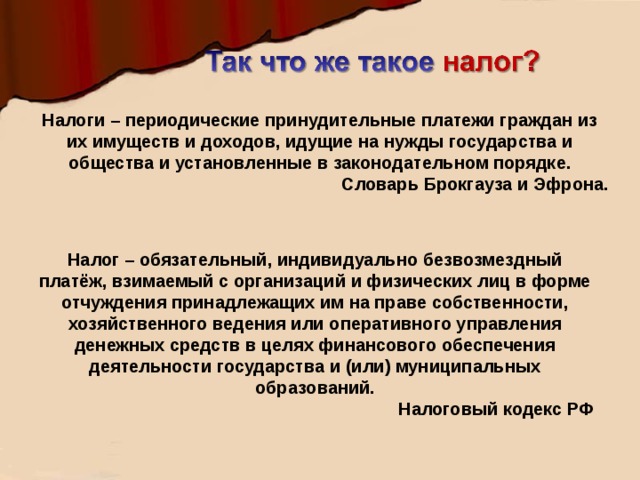

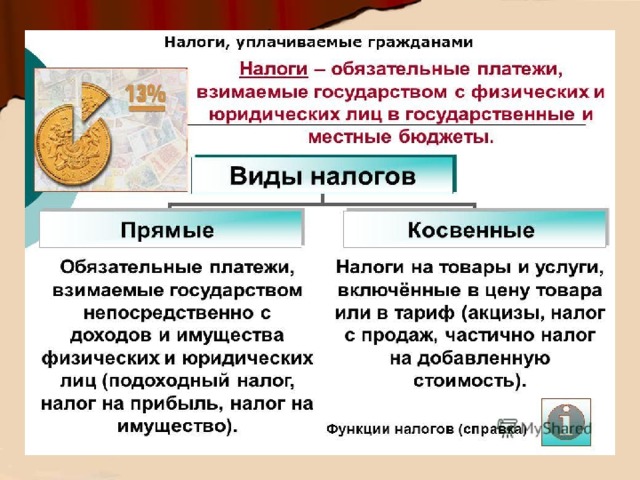

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

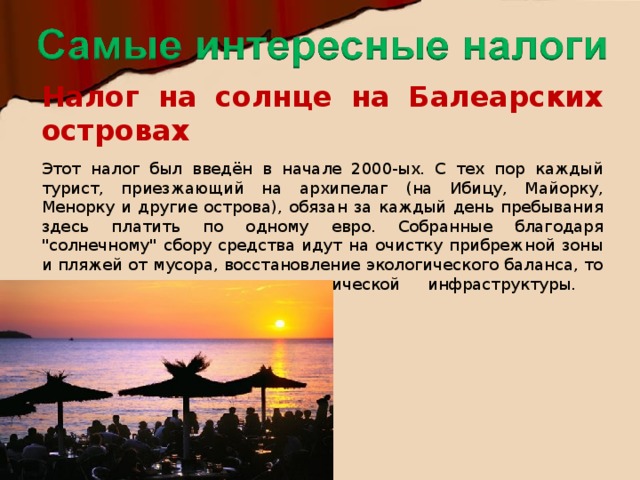

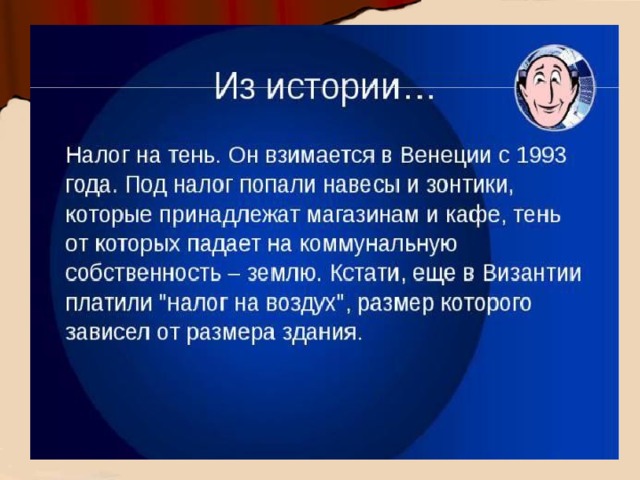

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

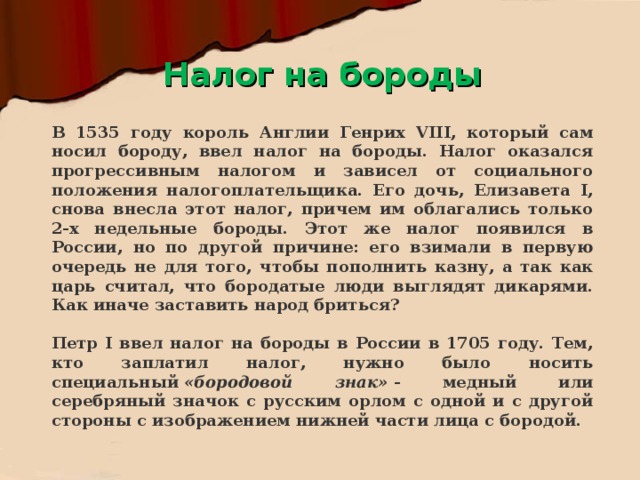

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Разделы: Технология

Цели урока:

- Познакомить учащихся с понятиями бюджет, налоги, налогоплательщик; с формами формирования бюджета и его назначением; видами налогов и сроками их уплат

- Прививать уважение к законодательству России, воспитывать в учащихся чувство необходимости уплаты налогов и гражданской ответственности

1. Организационный момент

- Проверка готовности учащихся к уроку

- Объявление темы и цели урока

В ходе изучения урока мы попытаемся разобраться в следующих вопросах:

- Что такое бюджет?

- Из каких источников он пополняется?

- Что такое налоговая система РФ?

- Какие правоотношения называют налоговыми?

- Кто является их участником?

- Какие бывают налоги?

2. Актуализация знаний учащихся

- Дайте определение физического лица

- Дайте определение юридического лица

3. Изучение нового материала.

Материальной основой существования любого государства является совокупный денежный фонд – бюджет.

Бюджет – это фонд денежных средств, находящийся в собственности государства. Он состоит из доходов и расходов, которые государство должно осуществлять в текущем году (например расходы на оборону страны, здравоохранение, образование и др)

Доходы бюджета - это денежный средства, поступающие безвозмездно и безвозвратно в распоряжение государства.

Откуда же берутся средства?

Налог, налоговая система

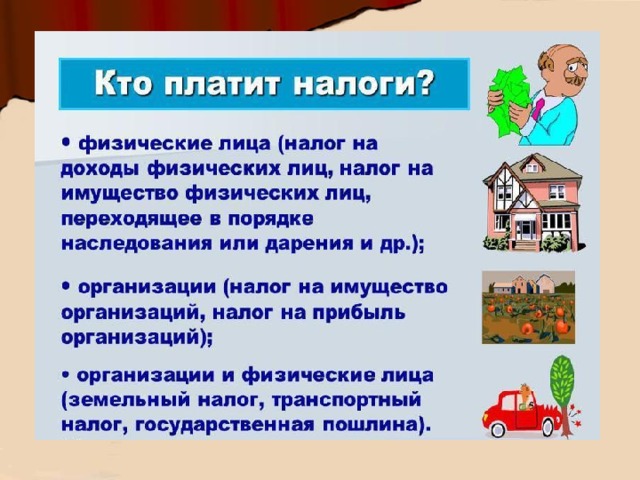

Государство получает денежные средства в бюджет из различных источников. Одним из таких источников являются обязательные взносы, установленные государством. Их должны платить работники, своим трудом создающие материальные и нематериальные блага и получающие за это определенную плату, а также различные субъекты предпринимательской деятельности (юридические лица, граждане, зарегистрированные в качестве индивидуальных предпринимателей). Такие обязательные взносы называют налогами, а тех, кто их уплачивает, - налогоплательщиками.

Налог – это безвозмездный, безвозвратный, нецелевой, обязательный взнос в бюджет государства, взимаемый с налогоплательщика на основании законного акта компетентного государственного органа.

Налогоплательщики – организации и физические лица, на которые в соответствии с законодательством возложена ответственность уплачивать налоги.

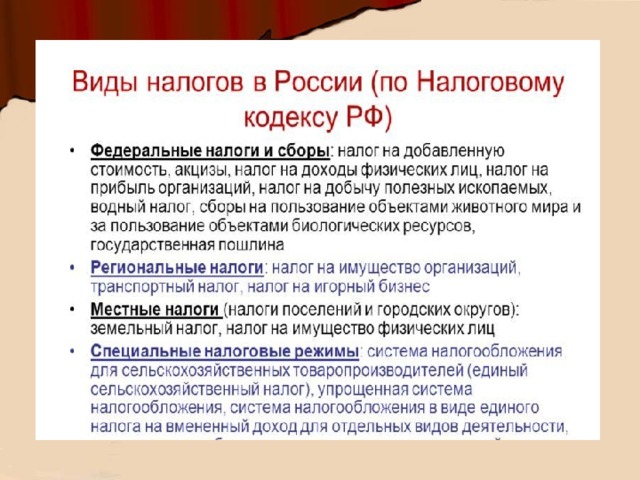

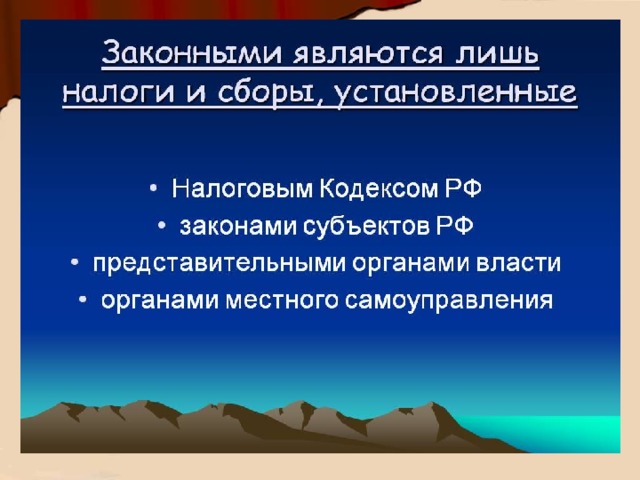

Совокупность налогов, сборов, пошлин и других обязательных платежей в бюджет, установленных в соответствии с федеральными законами Российской Федерации, составляет налоговую систему Российской Федерации.

Работа по карточкам самоконтроля (приложение 3)

Принципы налогообложения. Виды налогов

Сначала немного истории. Давид Риккардо, английский экономист (1772-1823), в своих научных работах писал, что налоги составляют «определенную долю продукта земли и труда страны». Эта доля поступает в распоряжение государства. При этом налоги всегда уплачиваются или из капитала, или из дохода страны. Если годовое производство страны значительно превышает ее годовое потребление, то эта выплата осуществляется за счет дохода. В этом случае капитал остается прежним или даже возрастает. Если же годовое потребление не покрывается годовым производством, то налоги платятся за счет самого капитала, что неизбежно приводит к его уменьшению и, как следствие, к сокращению производства.

С точки зрения Давида Риккардо, нет таких налогов, которые не имели бы тенденции уменьшать силу накопления.

Исходя из этого, политика страны любого государства должна состоять в том, чтобы, поощряя стремления к накоплению, никогда не вводить такие налоги, которые неминуемо падают на первоначальный капитал. Иначе оказывается затронутым фонд, предназначенный для увеличения будущего фонда страны.

Принципы налогообложения в виде четырех положений, ставших классическими аксиомами налоговой политики, были сформулированы в конце XVIII века, шотландским экономистом Адамом Смитом (1723-1790). Они сводятся к следующему:

- Подданные государства должны участвовать в покрытии расходов правительства соразмерно своему доходу.

- Налог, который должен уплачивать каждый, должен быть точно определен. Размер налога, время и способ его уплаты должны быть ясны и известны плательщику.

- Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика.

- Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства.

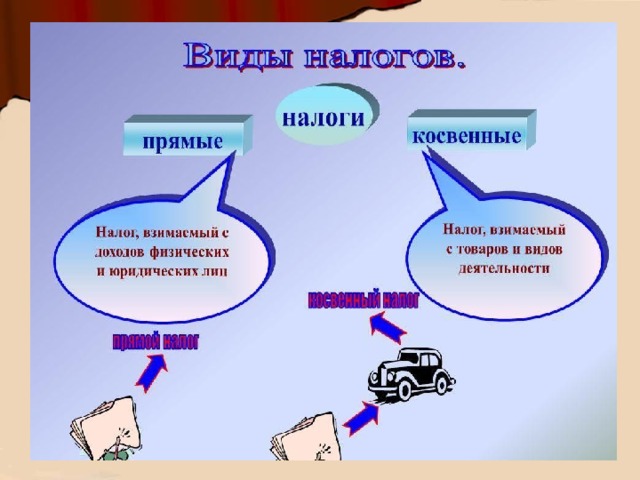

Налоги делятся на прямые и косвенные.

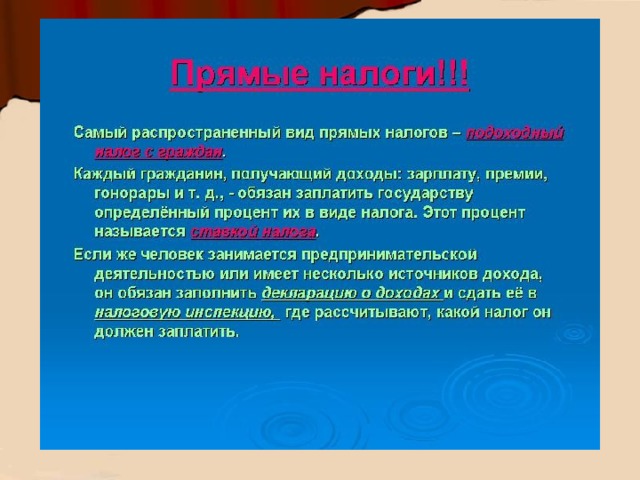

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на имущество). Они причитаются с налогоплательщика в случае наличия у него доходов, имуществ, предполагающих налоговые обязательства.

Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар покупателем (налог на добавленную стоимость, таможенные пошлины). Они возложены на конечного потребителя вне зависимости от его реального дохода

Сообщение учащейся «Налоги с физических лиц» (приложение 2)

Работа по карточкам самоконтроля (приложение 4)

В России, как и в любом другом государстве, действуют правовые нормы, регулирующие общественные отношения по установлению, взиманию и контролю за уплатой налогов в бюджет государства. Эти правовые нормы составляют налоговое право Российской Федерации.

К источникам налогового права относиться конституция Российской Федерации, Налоговый кодекс Российской Федерации, федеральные законы. Основы законодательства о налогах были заложены в 1991г., когда были приняты законы Российской Федерации «О налоге на прибыль предприятий и организаций», «Об акцизах», «О налоге на имущество предприятий», «О подоходном налоге с физических лиц» и др.

Участниками общественных отношений, связанных с налогообложением, являются налогоплательщики и специальные органы государственной власти, устанавливающие и взимающие налоги.

Так же, как государство не может обходиться без налогов, постоянно поступающих в бюджет, так и взимание налогов невозможно без участия государства. Дело в том, что только такие государственные органы, наделенные специальной компетенцией и действующие строго в соответствии с законом, как налоговая инспекция, вправе осуществлять функции по сбору налогов. Налоговые органы осуществляют контроль за налогоплательщиками.

Работа по карточкам самоконтроля (приложение 5)

4. Тестирование учащихся. Электронный тест (приложение 1)

Анализ урока, закрепление изученного материала, выставление оценок их аргументация.

Бюджет – это фонд денежных средств, находящийся в собственности государства.

Налог – это безвозмездный, безвозвратный, нецелевой, обязательный взнос в бюджет государства, взимаемый с налогоплательщика на основании законного акта компетентного государственного органа.

Налоги делятся на прямые и косвенные налоги.

В России, как и в любом другом государстве, действуют правовые нормы, регулирующие общественные отношения по установлению, взиманию и контролю за уплатой налогов в бюджет государства. Эти правовые нормы составляют налоговое право Российской Федерации.

6. Домашнее задание

В беседе с родителями узнайте, какие налоги платит ваша семья, и затем заполните таблицу:

Презентация по теме "Налоги и бюджет" для уроков обществознания, экономики. Содержит дедактивный материал: можно испоьзовать и в электронном и бумажном варианте.

| Вложение | Размер |

|---|---|

| nalogi_i_byudzhet..ppt | 306 КБ |

Предварительный просмотр:

Подписи к слайдам:

Апастовская средняя школа Апастовского района Республики Татарстан Урок по обществознанию. Налоги и бюджет. Учитель : Насибуллина Гульнур Хайдаровна

Налоги как источник доходов государства. Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба напомнит. Пьер Данинос.

Налоговая система – совокупность налогов, форм и методов их построения и взимания, определяемая законодательством государства. Налог как финансовая система. Элементы налога.

Экономическая сущность налога : Часть валового внутреннего продукта. Часть себестоимости продукта. Часть прибыли. Часть личного дохода работника. Методы налогообложения . Прямое. Косвенное. Двойное. Налоговая декларация.

Функции налогов. Фискальная. Регулирующая. Контрольная. Социальная.

Прямые налоги: Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического). Виды: Налог на прибыль. Налоги на имущество. Налоги на доход. Ресурсные платежи.

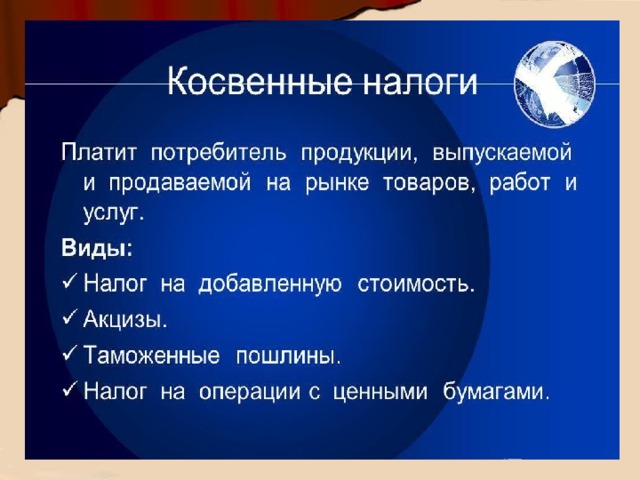

Косвенные налоги: Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: Налог на добавленную стоимость. Акцизы. Таможенные пошлины. Налог на операции с ценными бумагами.

Виды налогов : Федеральные налоги. Региональные налоги . Местные налоги .

Федеральные налоги: Налог на добавленную стоимость. Акцизы на отдельные группы и виды товаров. Подоходный налог. Таможенная пошлина. Гербовый сбор. Налог на наследуемое и даримое имущество .

Региональные налоги: Налог на имущество предприятий. Лесной налог. Сбор с юридических лиц на нужды образовательных учреждений.

Элементы налога . Носитель налога – лицо, с которого удерживается налог . Источник налога – доход , из которого уплачивается налог . Налогоплательщик Объект налога: доход, имущество, товары.

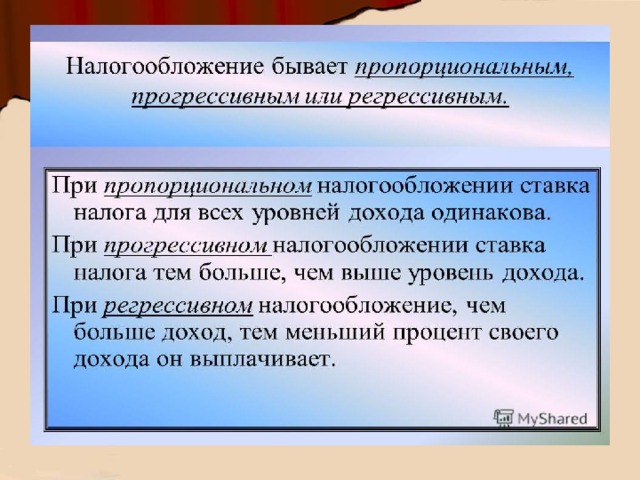

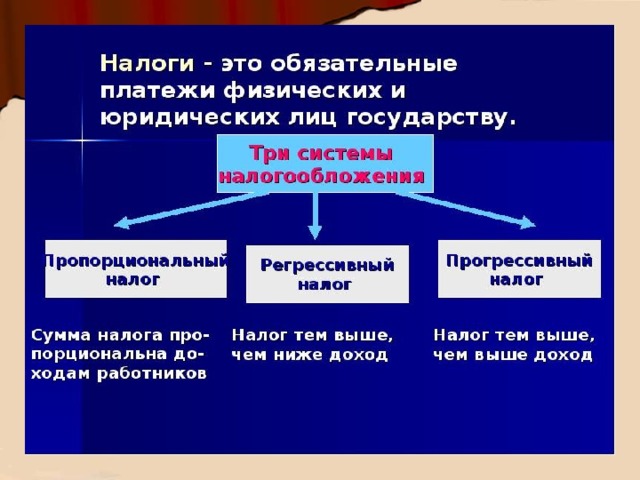

Налоговые системы . Пропор- циональная Прогрес- сивная Регрес – сивная

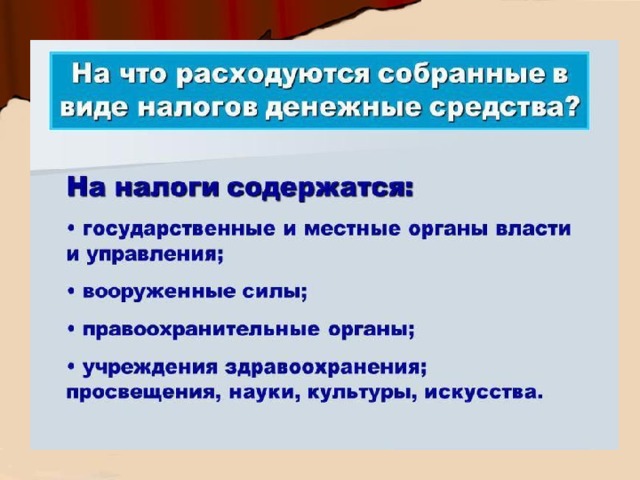

Бюджет. Доходы: налоги, сборы. Расходы: социальные выплаты и гарантии.

Автор – Насибуллина Гульнур Хайдаровна Учитель истории и обществознания высшей квалификационной категории Апастовской средней школы Апастовского района Республики Татарстан Апастово, 2003 г.

По теме: методические разработки, презентации и конспекты

Материалы подходят для использования при подготовке к ЕГЭ по обществознанию.

ПМ 01, 02, 03, 04, 05 Рабочая программа по бух-учету, по налогам, для специальности 080110 и рабочие программы по налогам и бух-учету для специальности 080114 и программа экзаменов для ПМ 01 и 02

Рабочие программы:ПМ 01 -Документирование хозяйственных операций и ведение бухгвалтерского учета имущества организацииПМ 02-Ведение бухучета источников формирования имущества, выполнения работ по инве.

Урок по технологии на тему «Бюджет семьи. Доходная и расходная части бюджета» для 9 класса

Урок по теме сопровождается слайдовой презентацией, раскрывает понятия "бюджет семьи", "расходная и доходная части бюджета", привлекает учеников к активному участию в формировании семейного бюджета.

Рабочая программа профессионального модуля (далее рабочая программа) – является частью рабочей основной профессиональной образовательной программы в соответствии с ФГОС по специальности СПО 080114 «Эк.

Рассматриваются вопросы: Налог, налоговая система. Функции и виды налогов. принципы налогообложения. Государственный бюджет. Сбалансированность бюджета.

«Налоги: система налогов, их функции» Конспект урока по обществознанию, 8 класс

Урок комплексного применения знаний и умений (урок закрепления)Предметные результаты. Научатся: характеризовать налоговую политику государства, понимать необходимость своевременной уплаты налого.

Презентация к уроку «Налоги: система налогов, их функции»

Презентация включает в себя фрагмент из мультфильма «Чиполлино» созданный в 1961 году режиссёром-мультипликатором Борисом Дёжкиным по мотивам сказки «Приключения Чиполлино» ита.

Конспект урока

Название предмета и класс: экономика, 10 класс

Номер урока и название темы: урок №17 «Семейный бюджет»

Перечень вопросов, рассматриваемых в теме:

- Бюджет. Виды бюджетов.

- Доходы семьи, их источники.

- Расходы семьи, их статьи.

- Кредит, виды кредитов.

- Потребительский кредит.

- Индивидуальный бюджет.

Глоссарий: бюджет, доходы, расходы, сбережения, потребительская корзина, закон Энгеля, индекс потребительских цен, кредит, страхование, рациональный потребитель, полезность благ, потребительский выбор, защита прав потребителей.

Теоретический материал для самостоятельного изучения

Что же такое бюджет

В дословном переводе это кошелек, сумка или мешок с деньгами. В зависимости от того, кто составляет бюджет, он может быть: личным, семейным, предприятия или фирмы и государственным.

В современном понимании бюджет представляет собой финансовый план лица (субъекта), его составляющего на определенный период времени.

В рамках данной темы познакомимся поближе с семейным бюджетом. Представим его в виде двусторонней таблицы, в которой в левом столбце отображаются все доходы, в правом – все расходы, внизу по каждому столбцу подсчитываются итоговые суммы и выводится конечный результат – сальдо. Сальдо может получиться положительным, отрицательным или равным нулю.

При положительном сальдо доходы> расходов (наилучшая, но, к сожалению, редкая в реальной жизни ситуация), такой бюджет называется профицитным.

При отрицательном сальдо доходы n

где М – первоначальная сумма вклада; i – ставка банковского процента; n – временной период, за который начисляется процент; Mn – конечная сумма к получению.

Доходы семьи, их источники

Для начала разделим все возможные доходы семьи на две большие группы: факторные доходы и прочие.

К факторным относятся все доходы, приносимые производственными ресурсами, которые принадлежат семье.

Семья может владеть земельным участком и получать с него ренту в натуральном виде в качестве произведенных на нем продуктов или в денежном от сдачи его в аренду.

Принадлежащие семье трудовые ресурсы, то есть деятельность членов семьи в качестве наемных работников, приносят такой доход, как заработная плата.

Сдача в аренду имеющихся у семьи дома, квартиры или гаража, как физический капитал, приносят семье доход – процент.

Также процент приносят и финансовые инструменты, принадлежащие семье, – акции, облигации, банковские вклады и т.п.

И, наконец, семейный бизнес приносит семье доход в качестве части прибыли, тратящейся предпринимателем на личное потребление. Сюда же относятся авторские гонорары писателей, художников и других представителей творческих профессий.

Теперь перейдем к группе других факторов. В первую очередь это трансфертные платежи, иначе говоря, трансферты. К ним относятся доходы, за которые члены семьи ничего не должны давать взамен. Они могут предоставляться государством или негосударственными организациями, а также частными лицами. Это пенсии, стипендии, пособия, социальные выплаты; льготы, благотворительная помощь, подарки, алименты, наследство и другое.

Рассмотрим доходы семьи с еще одной стороны. Со временем, несмотря на неизменность доходов в денежном выражении, семья все меньше может приобрести на них товаров и услуг. С чем же это связано? А связано это с ростом потребительских цен. Поэтому экономисты делят еще доходы на номинальные и реальные. Итак, номинальные доходы – сумма денег, полученная семьей в целом за определенный период времени. А реальные доходы – количество товаров и услуг, которые семья может фактически приобрести за свои номинальные доходы. Иначе можно сказать, что реальные доходы учитывают изменение потребительских цен. Посмотрим, как это выглядит в масштабах страны. Из таблицы 1, составленной по данным ФСГС РФ, можно увидеть, что основным источником доходов семьи на протяжении многих лет в РФ остается заработная плата.

Таблица 1 – Структура денежных доходов населения по основным источникам формирования

доходы от предпринимательской деятельности

оплата труда наемных работников (вкл. выплаты социального характера)

доходы от собственности

прочие денежные поступления

Исходя из этого, рассмотрим изменения доходов семьи за этот же период на основании графика, отображающего изменения номинальной и реальной заработной платы. И мы видим, что прирост реальной заработной платы всегда ниже прироста номинальной.

Рисунок 1 – Динамика роста заработной платы

С понятием номинальной и реальной заработной платы тесно связан такой показатель, как индекс потребительских цен (ИПЦ). ИПЦ играет важную роль в экономике, т.к. является базовой величиной, служащей для перерасчета заработной платы, социальных выплат и иных платежей; тесно связан с показателями номинальных и реальных доходов населения. Рассчитывается по формуле:

где I – ИПЦ; Wn – номинальная зарплата; Wr – реальная зарплата

Расходы семьи, их статьи

Перейдем к правому столбцу бюджетной таблицы – Расходам семьи (Таблица 2). Ведь именно эта составляющая семейного бюджета требует особого внимания. Именно размер расходов является определяющим для наличия сбережений и их величины. По своей сути, прежде всего контроль над расходами является причиной составления семейного бюджета. Существует множество классификаций семейных расходов. В рамках данного урока мы познакомимся с одной из них, представленной в таблице 2.

Таблица 2 – Расходы семьи

Виды расходов

Примерный состав

Налоги, квартплата, страховка, по кредиту, образование

Текущие регулярные расходы

Стандартный для семьи набор продуктов питания, средства гигиены и бытовой химии, транспорт, связь

Текущие нерегулярные расходы

Одежда, обувь, досуг, семейные торжества

Мебель, крупная бытовая техника, отпуск

Лекарства, штрафы, ремонт автомобиля или крупной бытовой техники.

Расходы семьи в значительной степени характеризуют уровень жизни её членов. При оценке уровня жизни в качестве ориентира используется потребительская корзина. Потребительская корзина – минимальный набор продуктов, товаров и услуг, необходимый для жизнедеятельности человека. Используется для расчета величины прожиточного минимума.

Структура корзины состоит из трех частей: продукты питания (50%), непродовольственные товары (25%) и услуги (25%). Объем потребления рассчитывается в среднем на одного человека для каждой из основных социально-демографических групп населения: трудоспособное население, пенсионеры и дети.

Например, согласно утвержденной на данный период потребкорзине, в среднем на одного взрослого трудоспособного человека (от 16 лет) из продуктов питания в год полагается 18,5 кг рыбы, 58,6 кг мяса, 60 кг фруктов, 114,6 кг овощей, 126,5 кг хлебных продуктов (хлеб, макароны, мука, крупы, бобовые).

Из непродовольственных товаров положено: шесть пар обуви на 3,2 года, верхней одежды (пальтовая группа) три штуки на 7,6 года, два комплекта постельного белья на год, школьно-письменных товаров три штуки на год и т. д.

Набор услуг включает в себя нормативы жилья, потребления электричества, воды, газа, затраты на общественный транспорт и пр. Так, на одного взрослого человека полагается 18 кв. м общей жилой площади, 285 литров холодной и горячей воды в день, 10 кубометров газа в месяц, 50 кВт-ч электроэнергии в месяц, 619 поездок на транспорте в год и др.

Потребительская корзина устанавливается в целом по России и по субъектам РФ. По закону она пересчитывается не реже одного раза в пять лет.

Структура расходов семьи зависит от ряда факторов: размера доходов, состава членов семьи, их вкусов и предпочтений, культурного уровня и экономической ситуации в стране. Об уровне благосостояния населения можно судить по доле расходов на питание: чем меньше удельный вес расходов на питание в общей структуре расходов, тем выше уровень благосостояния граждан данной страны.

Закономерности, отражающие изменения структуры расходов домашних хозяйств и отдельных личностей, исходя из динамики роста получаемого ими дохода, были открыты прусским статистиком и экономистом XIX в. Э. Энгелем. Данные законы также называют «качественными схемами поведения». Согласно открытым законам, по мере увеличения дохода экономических агентов, общее потребление всех имеющихся благ будет расти, но в неодинаковых пропорциях. Например, по мере увеличения дохода, расходы на продовольственные товары будут возрастать, но с параллельным переходом от менее качественных к более качественным продуктам питания. В общем объеме расходов доля продовольственных товаров будет уменьшаться при возрастании расходов на такие общественные блага, как путешествия, отдых, сбережения.

Из вышесказанного следует, что при прочих равных условиях, доля дохода, расходуемая на пищу, может служить показателем уровня благосостояния данной группы населения. Многие последующие проверки выдвинутых Э. Энгелем положений показали их ограниченность. Так, советский ученый, академик С. Г. Струмилин (1877-1974) на материалах пензенских бюджетов установил, что процент расходов на питание находится в более тесной связи не с уровнем благосостояния, а с размером семьи и возрастом ее членов. Несмотря на это, некоторые зарубежные экономисты широко используют показатель доли расходов на питание для характеристики роста благосостояния населения в динамике.

По данным Министерства сельского хозяйства США, в 2014 году доля данных затрат (без учета питания в общепите) в бюджете американца составила 6,5%, в Германии – 10,6%, во Франции – 13,6%, в Бразилии – 15,6%, в Турции – 21,6%, в Китае 25,5%, в России – 29,4%, в Пакистане – 41,4%, в Нигерии – 56,6%.

И снова хочется отметить, что при сравнении уровня жизни в разных странах с помощью данного показателя необходимо учитывать природные условия и особенности потребительского поведения. Тот факт, что в России доля расходов на продукты питания выше, чем в Китае, возможно, объясняется более суровым климатом (нужно больше есть, овощи и фрукты стоят дороже) и привычкой питаться дома.

Кредит, виды кредитов. Потребительский кредит

Когда семье не хватает сбережений на крупные приобретения или страховая сумма не покрывает непредвиденные расходы, она вынуждена обращаться за заемными средствами – кредитом. Кредит есть предоставление товаров или денег в долг на условиях возвратности, срочности и платности. Наиболее распространенными видами кредитов по назначению являются потребительские, автокредиты, ипотечные кредиты.

Потребительский кредит предоставляется непосредственно гражданам на потребительские цели, не связанные с предпринимательской деятельностью. По своей сути позволяет людям пользоваться товарами и услугами, на которые они еще не заработали. Может быть представлен в форме продажи товаров с отсрочкой платежа или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. За пользование потребительским кредитом взимается довольно высокий реальный процент, т.к. оформляется этот кредит достаточно быстро и очень часто с минимальным пакетом документов. Обычно срок кредитования по данному виду кредитов не превышает более 3-5 лет. За прошедшее десятилетие потребительские кредиты стали пользоваться огромной популярностью у россиян.

Однако, каждое преимущество потребительского кредита стимулирует рост негативных последствий для заемщика. Например:

Таблица 3 – Преимущества и недостатки потребительского кредита

Преимущества

Возможность немедленной покупки товара

Поощряет склонность к перерасходу средств

Удобство совершения покупки, даже если в данный момент потребитель не располагает нужной суммой денег

Высокий процент. Обычно покупки в кредит обходятся дороже, чем при оплате наличными.

Помощь в экстренных случаях (например, оплатить ремонт автомобиля после аварии)

Стимулирует неэкономичные покупки

Стимулирует потребительские расходы

Рост задолженности потребителей

Выявляет честность и аккуратность потребителя.

Невозврат кредитов может спровоцировать цепь банкротств.

Таким образом, прежде чем воспользоваться услугами кредитных организаций, хорошо обдумайте свое решение, взвесьте все за и против. Потому что, как гласит народная мудрость, «Берешь чужие деньги, а отдаешь свои».

Индивидуальный бюджет

Попробуем оставить индивидуальный бюджет подростка.

Вспомним, что бюджет представляет из себя двустороннюю таблицу, в которой слева записываются доходы, а справа – расходы. Переходим к заполнению статьей доходов для подростка.

Таблица 4 – Индивидуальный бюджет подростка

карманные деньги; деньги, подаренные родителями или родственниками на день рождения или по случаю какого-либо праздника; самостоятельно заработанные деньги на разовой, сезонной или регулярной посильной работе (подработке); другие источники, которые возможны, но менее распространены (банковский процент, стипендии и прочее)

посещение фастфудов; покупка сладостей; покупка одежды, обуви и аксессуаров; расходы на развлечения; транспорт; мобильный телефон и Интернет; хобби; подарки друзьям и родственникам и прочие.

Хочется отметить, что подростковый бюджет отличается от семейного высоким процентом положительного сальдо. Так как больше половины подростков склонны к сбережению и копят на какую-либо важную для них, но дорогую вещь

Примеры и разбор решения заданий тренировочного модуля

Доходы 2 = 315 000.

В случае правильного решения в кроссворде должны автоматически появиться следующие слова:

- бюджет;

- доход;

- расход;

- кредит;

- страхование.

Основная и дополнительная литература по теме урока:

- Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М. : Вентана-Граф, 2017. – 192 с. – С. 86–89.

- Экономика. 10-11 классы: Учебник / А. Г. Грязнова, Н. Н. Думная. – М.: Интеллект-Центр, 2016. – 496 с. – С. 37–54.

- Липсиц И. В. Экономика. Базовый курс: учебник для 10, 11 классов общеобразовательных учреждений. – М. : Вита-Пресс, 2011. – 272 с. – С. 223–235.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М. : Вита-Пресс, 2015. – С. 44–59.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М. : Рольф, 2000. – 416 с. – С. 32, 35, 101, 113, 152, 246, 279, 299, 324.

План – конспект урока экономики в 10 классе «Каждый платит налоги». Романова Ирина Евгеньевна, учитель МБОУ «СШ № 5» города Смоленска, учитель экономики высшей квалификационной категории.

Тип урока: урок формирования новых знаний.

Формы работы обучающихся: индивидуальная, групповая.

Методы урока: словесные, практические, наглядные.

Цели урока:

- образовательные: дать определение понятию налоги, познакомить учащихся с видами и структурой налогов, их функциями в современном обществе, доказать необходимость уплачивать налоги;

- развивающие: формирование у учащихся основ налоговой культуры, развитие у них аналитического и логического мышления, уметь применять полученные знания в жизни;

- воспитательная: формирование правильного отношения школьников к налогам, воспитание экономически грамотного, отвечающего за свои решения гражданина, прививать уважение к законодательству России, воспитывать в учащихся чувство необходимости уплаты налогов и гражданской ответственности.

Оборудование: мультимедийная презентация, рисунки учащихся, выставка литературы.

Ход урока

1. Организационный момент.

2. Подготовка учащихся к активному и сознательному усвоению нового материала.

Слайд 1, 2

«Налоги – это цена, которую мы платим, чтобы жить в цивилизованном обществе". Американский писатель Оливер Уэнделл Холмс

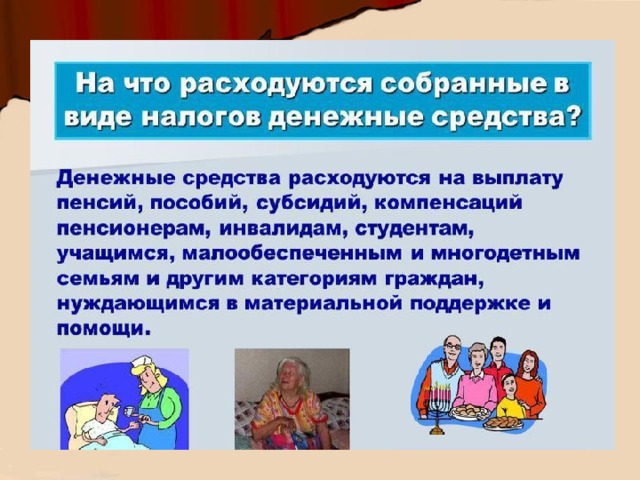

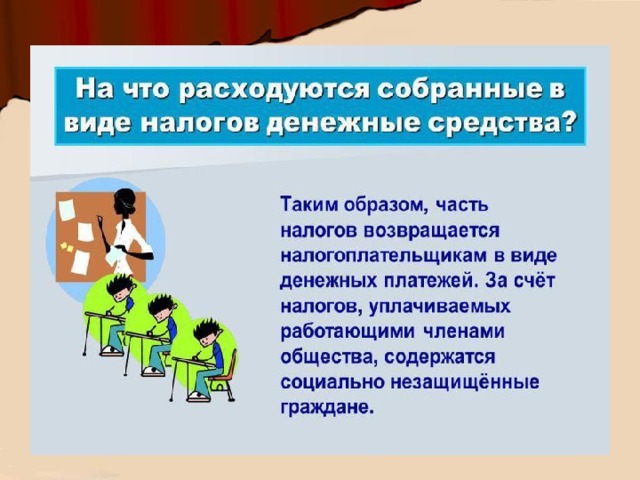

Учитель: наш урок будет продолжением уже ранее начатого разговора о государственном бюджете. Вспомним, как мы анализировали доходы и расходы семьи. Мы говорили, что у каждой семьи есть свой бюджет, в котором сводятся ее расходы и доходы. Точно также и у государства есть бюджет, в котором находят отражение поступления и расходы государственных органов. Анализ расходов семьи показал, что значительная доля идет на выплату налогов в государственные органы. Налоги являются основным источником поступлений в государственный бюджет.

Слайд 3-4

Каждый из нас хотя бы раз сталкивался с ситуацией, когда необходимо потратить деньги. В случае с государственными расходами ситуация еще сложнее. Выбрать на какие направления потратить денег больше из государственного бюджета, нелегко. На слайде презентации мы видим, на какие основные направления государство расходует средства.

Мне хочется продолжить наше путешествие по стране «Экономика» с семьей Саши Лапина. И так, очередной сюжет из жизни семьи Лапиных (используется учебное пособие для старших классов общеобразовательных учреждений. «Экономика»М, АСТ, 1999 год)

(Саша Лапин задерживался у приятеля до вечера и поэтому опаздывал к ужину. Однако, вбежав в квартиру, он с удивлением увидел, что ужин еще не начался: мама с дедушкой смотрели по телевизору какой – то сериал, а бабушка вязала.

- Папа хотел зайти в налоговую инспекцию и придет попозже, – увидев недоуменное Сашино лицо, сказала мама.

- Надо же, сколько лет прожила, а про налоговую инспекцию не слышала, – вздохнула бабушка.

- Налоги, налоги – за год почти целая зарплата на них уходит, – мама явно была не в духе, – кому это надо? Да и наш директор жалуется – ничего не остается на строительство нового цеха – все приходится государству отдавать.

К разговору присоединился дедушка, полковник в отставке. Дедушка любил порядок и в подобных спорах всегда поддерживал государство и правительство. Вот и на этот раз слова мамы не оставили его равнодушным:

- Если не будет налогов, тогда не будет и бесплатных поликлиник и школ.

- Лучше бы каждый получал все, что заработал, а потом сам платил: и за продукты, и за лечение, и за школу, - продолжала настаивать мама.

- А откуда бы тогда брались деньги в государственном бюджете?

Мама задумалась, было видно, что доводы дедушки несколько поколебали ее решительность, но не убедили до конца.

- Ну хорошо, я плачу большие налоги, а кто – то практически ничего не платит, а зарплата бюджетников почти у всех одинаковая? – И вообще, как подумаешь, сколько денег уходит на налоги, так работать и не хочется.

- Что верно, то верно, - пробормотал дедушка. – Налоги у нас высокие. Вот у меня знакомые в прошлом году хотели открыть фирму, а когда подсчитали, сколько надо будет платить налогов, отказались. Подождем, говорят, пока налоги снизят.

В это время раздался звонок в дверь. Пришел отец, и вся семья села ужинать).

И так, вы уже поняли, что тема нашего урока – налоги.

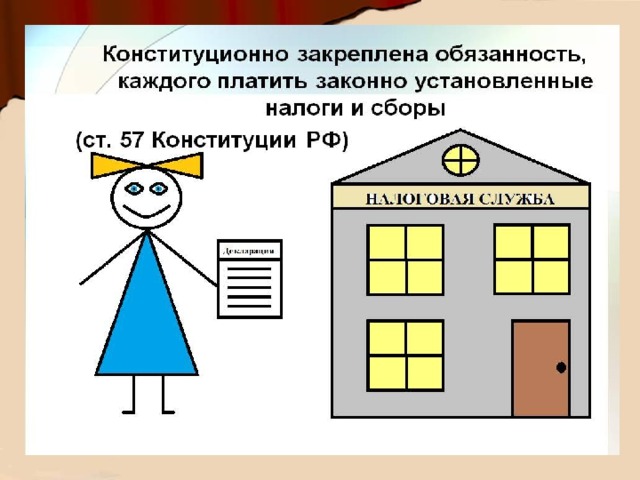

Учитель: рано или поздно с проблемой уплаты налогов сталкивается каждый. И так дадим определение налогам. Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (статья 8 Налогового Кодекса РФ). Слайд 5

А как вы думаете, когда появились налоги?

Ученик: Слайд 6

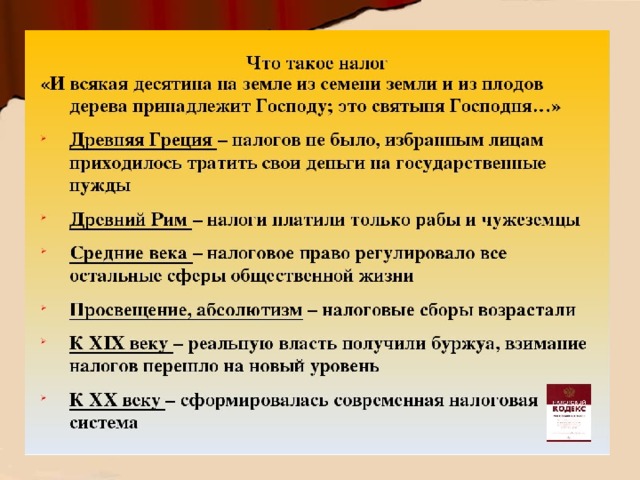

Поначалу налоги платили только побежденные народы и низшие слои населения. Основным источником доходов княжеской казны в 9 веке была дань. Это был, по сути, систематический прямой налог. Князь Олег после своего утверждения в Киеве занялся установлением дани с подвластных племен. Дань взималась двумя способами: «повозом», когда она привозилась в Киев, и «полюдьем», когда князья или княжеские дружины сами ехали за нею. Косвенное налогообложение существовало в форме торговых и судебных пошлин. Так пошлины взимались за перевоз через реку, за право иметь склады. После татаро-монгольского нашествия основным налогом стал «выход», взимавшийся сначала баскаками - уполномоченными хана, а затем самими русскими князьями. «Выход» взимался с каждой мужской души и со скота. Каждый удельный князь собирал дань в своем уделе сам и передавал ее потом великому князю для отправления в Орду. Сумма «выхода» стала зависеть от соглашений великих князей с ханами. Кроме «выхода» было еще несколько ордынских тягот. В результате, взимание прямых налогов в казну самого Русского государства было уже невозможным, поэтому главным источником внутренних платежей стали пошлины. Уплата «выхода» была прекращена Иваном III (1440-1505) в 1480 г., после чего вновь началось создание финансовой системы Руси. В качестве главного прямого налога Иван III ввел «данные» деньги с черносошных крестьян и посадских людей. Затем последовали новые налоги: «ямские», «пищальные» - для производства пушек, сборы на строительство укреплений и пр. Иван IV также ввел дополнительные налоги. Для определения размера прямых налогов служило «сошное письмо», которое предусматривало измерение земельных площадей и перевод полученных данных в условные податные единицы «сохи» и определение на этой основе налогов. Косвенные налоги взимались через систему откупов, главными из которых были таможенные и винные.

Петр I развернул борьбу с традицией носить длиннополую одежду (кафтаны) и длинные бороды. При Петре I был введен "Бородовой знак", который представлял собой металлический жетон, выдаваемый после уплаты особой пошлины за право носить бороду. На жетоне были выбиты надписи: на одной стороне – "Деньги взяты", на другой – "Борода - лишняя тягота". Пошлина была настолько велика, что желающим сохранить свою бороду приходилось сильно раскошелиться. Дворяне платили за бороду 60 р., Первостатейные купцы - 100 р., рядовые торговцы - 60 р. Горожане - 30 р. Крестьяне 2 деньги (1 копейка) при въезде в город и выезде из него. Россия всегда "славилась" своими дорогами. Петр I в 1705г. принял решение привести в порядок московские улицы. Деревянные мостовые заменялись каменными плитами в Кремле и Китай-городе, а остальная Москва мостилась мелким камнем.

С дворцовых, архиерейских, монастырских земель и вотчин со служилых людей взимался камень (количество камня зависело от количества крестьянских дворов). С первого десятка дворов брали один камень размером с аршин (71,12 см), со второго – по два камня по пол-аршина, а с третьего – аршинный кубик мелкого камня размером не меньше гусиного яйца. Купцы и крестьяне, приезжая в Москву для торгов, должны были привозить с собой по 3 камня с гусиное яйцо и песок. "С мира по камню – Москве мостовая".

Соляной бунт вспыхнул в Москве в июне 1648г. Администрация города установила дополнительный грошовый налог на соль. И попыталась ужесточить дисциплину по сбору недоимок, то есть неуплаченных налогов. А городская беднота и без того страдала от произвола корыстных чиновников, которые вымогали взятки. Терпение лопнуло. На сторону народа встали стрельцы. Потребовали от царя выдачи Леонтия Плещеева, он был судьей Земского приказа. Затем – создателя солевого налога Назария Чистова и фактически всех правителей государства: боярина Бориса Морозова, его шурина и дьяка Траханиотова. Дворы их были разгромлены. В Китай-городе и белом городе вспыхнул пожар. Тогда царь Алексей Михайлович, выйдя в Кремле к народу, обещал произвести следствие и наказать виновников.

Царь понял, что входить в конфликт с народом нельзя. Но самое главное – указом Алексея Михайловича "были отложены" взыскания недоимок и физические наказания за них. К концу августа бунт был подавлен, все главари наказаны.

Налог с плодовых деревьев при Хрущеве, введение которого привело к повсеместной вырубке садов.

В 1765г. термин "налог" употребил русский историк А. Поленов (1738–1816 гг.) в своей работе "О крепостном состоянии крестьян в России". А с XIX в. этот термин стал в России основным.

Учитель: Слайд 7 обратите внимание на презентацию. Мужская душа, печная труба, хвост собаки, автомобиль, подача заявления в суд.…Как вы думаете, что общего во всем этом? Со всего этого в разные времена платили налоги. На языке налоговой системы все это – объекты налогообложения.

Учитель: Слайд 8

В слове “налог” 5 букв, и основных признаков у него тоже 5. Давайте их выделим и запишем в тетрадь.

- часть доходов граждан или предприятий;

- носит обязательный и принудительный характер;

- выплата периодическая;

- выплата в пользу государства;

- размер и порядок уплаты определяются законом.

Что же такое налоговая система? По мнению Альберта Эйнштейна

«Самая сложная для понимания в мире вещь - это система налогов».

Давайте обратимся к презентации Слайд 9 и попытаемся ответить на этот вопрос.

Выслушиваются ответы обучающихся.

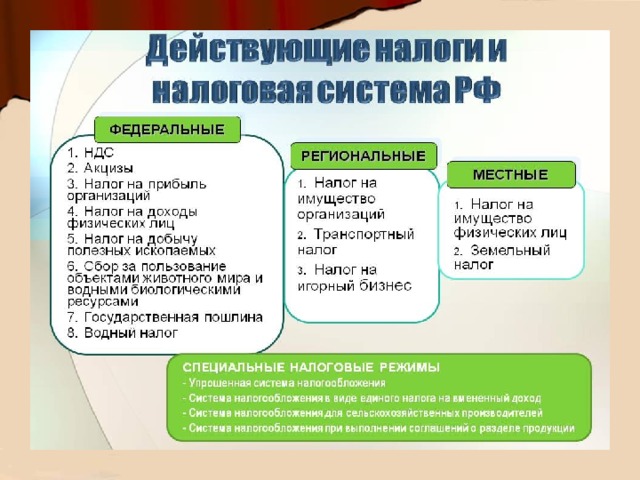

Налоговая система РФ создана в 1990 году в сложных условиях становления рыночной экономики. С принятием в 1991 году закона «О налоговых органах РФ» были определены задачи, права и обязанности налоговых органов. В годы формирования налоговой системы всего насчитывалось более 50 видов налогов и сборов. На сегодняшний день существует 14 налогов и сборов.

Налоговая система – это вся совокупность действующих в государстве существенных условий налогообложения, налоговая политика государства, система налоговых органов, формы и методы налогового контроля, порядок распределения налогов по бюджетам, совокупность налогов и сборов, взимаемых на территории государств.

Обязанность по уплате налогов реализуется в рамках налоговых отношений, участниками которых являются налогоплательщик, с одной стороны, и государство в лице налоговых органов, с другой.

Налоговые органы обязаны осуществлять контроль за соблюдением законодательства о налогах и сборах, а налогоплательщик – платить законно установленные налоги.

Ученик: На Слайде 10 презентации определены отрасли экономики, за счет которых в бюджет страны поступает основная доля денежных средств в виде налогов. И самая большая доля налоговых поступлений приходится на сектор экономики «Добыча полезных ископаемых»

Учитель: В РФ действует трехуровневая налоговая система. Налоги, поступающие в федеральный, региональные и местные бюджеты, образуют единый бюджет государства.

Слайды 11, 12, 13, 14

Налоги выполняют следующие функции: Слайд 15

Фискальную – налоги являются источником формирования бюджета страны.

Распределительную – перераспределение налоговых доходов между различными категориями населения.

Регулирующую – достижение с помощью налоговых механизмов, имеющих экономическую природу, тех или иных целей социально – экономического развития страны.

Поощрительную – признание государством особых заслуг граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героям России и другим категориям граждан)

Учитель:

пример из нашей книги о налоговых льготах

( Вечером, когда Лапины вернулись с дачи, папа сказал Саше:

- Да, чуть не забыл. Ты не мог бы завтра в школе взять справку, что ты учишься в седьмом классе?

- А зачем она тебе нужна? – заинтересовался Саша.

- В инспекции мне сказали, что если у меня есть дети – школьники, я имею право на льготы по налогу. Может быть, ничего не придется доплачивать.

Саша обрадовался возможности помочь отцу. «То – то удивится Вера Борисовна, когда я ей скажу, что мне нужна справка в налоговую инспекцию», – думал он. Но на следующий день, когда он попросил учительницу написать ему справку, она спросила:

– Для налоговой инспекции?

Оказалось, что такие справки уже взяли многие мои товарищи.

Учитель: Существует несколько классификаций видов налогов, мы разберем прямые и косвенные налоги. Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщика. Их конечным плательщиком является владелец имущества. Примеры прямого налога: подоходный налог с физических лиц, налог на землю, налог с наследства, дарений.

Косвенные налоги включаются в цену товара или услуги. Их конечным плательщиком является потребитель этого товара или услуги. Примеры косвенных налогов: акцизные сборы, НДС, таможенные пошлины.

Объяснение сопровождается слайдами презентации № 16, 17,18, 19, 20

НДС широко используется и в мировой практике. Он взимается более чем в 80 странах. Единственное из развитых государств, где такого налога нет – это США. В большинстве же стран НДС обеспечивает от 12 до 30 % государственных доходов.

Акцизы. Акцизы – это налоги на "греховное поведение". Подакцизные товары – сигареты, спиртные напитки. Акцизами облагаются и ювелирные изделия, ковры, меха, ГСМ. Налоговые ставки: а) 10 р. 50 к. за 1 л. вина шампанского и вина; б) 14 руб. за 1 шт. сигар; в) 14 р. за 1 л.с. легкового автомобиля с мощностью двигателя 90-150 л.с. (67,5-112,5 кВт); г) 2 460 руб. за 1 тонну автомобильного бензина с октановым числом до 80.

Налог на доходы физических лиц (НДФЛ). Объект налогообложения - все доходы, полученные в РФ и за ее пределами. Налоговые ставки: 9% - с дивидендов; 13% - на доходы резидентов; 30% - с нерезидентов; 35% - с выигрышей, призов выше 2 000 руб.

Единый социальный налог (ЕСН). Объект налогообложения - выплаты и иные вознаграждения за выполнение работ, оказание услуг. Налоговая ставка – 26%.

Учитель: Слайд 21

Каждый работающий граждан в соответствии со статьей 229 Налогового кодекса Российской Федерации представляет в территориальные органы ФНС России по месту учета налогоплательщика на территории Российской Федерации не позднее 30 апреля года, следующего за истекшим налоговым периодом, Декларацию о доходах.

Учитель: пример из нашей книги.

(На следующий день после обсуждения вопроса о том, платить или не платить налоги, семья Лапиных отправилась на дачу. По дороге папа делился впечатлениями от посещения налоговой инспекции:

- Кто бы мог подумать, что там будет так много народа! Я целый час простоял в очереди.

- Да, а мне в прошлом году надо было узнать про налог на дачу, и тогда в инспекции народа не было, - вспомнил дедушка.

- Просто скоро заканчивается срок подачи налоговых деклараций, поэтому сейчас там много людей, - выдвинула свою версию мама.

- Да, в очереди в основном все были с декларациями, - согласился отец Саши. – Стояла даже старушка лет семидесяти. Она сдает квартиру в аренду, а сама живет у дочери. Вот с доходов от аренды теперь платит налог. Но все равно, говорит, неплохое подспорье получается к пенсии.)

Хочу обратить ваше внимание на следующий слайд, на котором выведен сайт налоговой службы, куда может зайти каждый гражданин и задать интересующий его вопрос.

Слайд 22

Рефлексия. Слайд 23

Учитель: предлагает учащимся ответить на вопросы:

Зачем выплачивать налоги?

Если стоит, то зачем?

С какими новыми экономическими терминами мы познакомились и что они обозначают?

Слайд 24

Домашнее задание

Выполнить задание в тетрадях, ответив на вопросы:

1. Есть ли налоговые льготы в ваших семьях.

2. Какие виды налогов платят в вашей семье.

Творческое задание составить кроссворд, используя термины, которые мы сегодня изучили на уроке и те, которые вы знали ранее, о налогах.

( на «3» из 8 слов, на «4» из 10 слов, на «5» более 12 слов)

Литература.

- Александров И.М. Налоги и налогообложение: учебник для студ. вузов / Александров, Иван Михайлович. – Изд. 5-е, перераб. и доп. – М.: Дашков и Ко, 2006. – 318 с. – Библиогр.: с. 308 – 309.

- Автономов В.С., Азимов Л.Б. Экономика для школьников. Книга для учителя, Экономические новшества, 2008 год.

- Кириллова О.С., Муравлева Т.В. Налоги и налогообложение: курс лекций. М.: Изд-во Экзамен, 2005

- Косолапов А.И. Налоги и налогообложение: учебное пособие для студентов вузов. – М.: Дашков и Ко, 2005

- Налоговый кодекс Российской Федерации. Комментарии к последним изменениям / Под ред. Г.Ю. Касьяновой (2-е изд., перераб. и доп.). – М.: АБАК, 2006. – 624 с.

- Познавательный журнал для старшеклассников «Мир налогов», Москва, 2010 год

- Учебное пособие для старших классов общеобразовательных учреждений. «Экономика»М, АСТ, 1999 год

Читайте также: