Налоги это финансовый инструмент

Опубликовано: 14.05.2024

Финансовый инструмент - это любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент - у другой.

Финансовые инструменты могут быть как признанными, так и не признанными в балансе.

Финансовые активы - это активы, такие как:

- Денежные средства;

- Договорное право требования денежных средств или другого финансового актива от другой компании;

- Договорное право на обмен финансовых инструментов с другой компанией;

- Долевой инструмент другой компании.

Физические активы не являются финансовыми активами, так как они не являются правом получать денежные средства или другие финансовые активы

Финансовое обязательство - это обязанность по договору:

- Предоставить денежные средства или иной финансовый актив другой компании;

- Обменять финансовые инструменты с другой компанией.

Обязательства, налагаемые законодательными требованиями (например, обязательство по уплате налогов), не являются финансовыми обязательствами, так как не являются договорными.

Учет финансовых инструментов

Обязательства и капитал

Эмитент финансового инструмента классифицирует этот инструмент или его компоненты как обязательство или как капитал в соответствии с сутью договорного отношения при изначальном признании инструмента в балансе и определениями финансового обязательства и долевого инструмента.

Финансовый инструмент является обязательством, если он представляет собой договорное обязательство о передаче денежных средств или иных активов, т.е. если его эмитент обязан предоставить, а владелец вправе потребовать денежные средства или любой другой финансовый актив (например, привилегированные акции, выкуп которых является обязательным). Финансовые затраты (проценты, дивиденды, прибыли и убытки), связанные с обязательствами, отражаются как расход.

Финансовый инструмент является капиталом, если он свидетельствует об остаточной доле в активах компании после вычета всех ее обязательств. Выплаты капитала рассматриваются как распределение прибыли, а не как расход.

Конвертируемый долг, который дает держателю данного инструмента право выбора между получением денежных средств или акций, делится на два компонента: долг и капитал.

Эмитент составного финансового инструмента, который содержит элементы и обязательства, и капитала (например, конвертируемые облигации), должен классифицировать отдельно составные части этого инструмента:

- Общая сумма - Составляющее обязательство = Составляющая капитала;

- Количественная оценка капитала + Количественная Оценка Пассивов = Общая стоимость.

В соответствии с МСФО 32 классификация финансового инструмента у эмитента в качестве обязательства или в составе капитала:

- Основана на сущности, а не на форме инструмента;

- Осуществляется на момент эмиссии и впоследствии не меняется.

Проценты, дивиденды, прибыли, убытки

Долевой инструмент - это любой договор, подтверждающий право на долю активов компании, оставшихся после вычета всех ее обязательств.

Обязательство по выпуску долевого инструмента не является финансовым обязательством, так как приводит к росту капитала.

Проценты, дивиденды, убытки и прибыли, относящиеся к финансовому инструменту (финансовым обязательствам) должны отражаться в отчете о прибылях и убытках в качестве расходов или доходов. Распределение доходов владельцам финансового инструмента (акционерам) должно отражаться эмитентом как уменьшение капитала (по дебету счета капитала).

Денежные финансовые активы и финансовые обязательства (денежные финансовые инструменты) - это финансовые активы и финансовые обязательства, предусматривающие получение или выплату фиксированных или определяемых денежных сумм.

Классификация этого финансового инструмента в балансе определяет порядок учета и отражения в отчете о прибылях и убытках процентов, дивидендов, убытков, прибылей:

- Дивиденды по акциям, классифицированные как обязательства, будут классифицированы как расходы;

- Прибыли и убытки (надбавки или дисконты) по выкупу и рефинансированию инструментов, классифицированных как обязательства, отражаются в отчете о прибылях и убытках, а прибыли и убытки по инструментам, трактуемым как капитал эмитента, фиксируются как изменение капитала.

Зачет финансового актива и финансового обязательства

Финансовый актив и финансовое обязательство могут быть взаимно зачтены, а чистое сальдо может быть отражено в бухгалтерском балансе, когда:

- Существует юридическое право по проведению зачета;

- Существует намерение либо провести зачет, либо одновременно реализовать актив и погасить обязательство.

Раскрытие информации о финансовых инструментах

Требования МСФО 32 по раскрытию информации обусловлены необходимостью получения сведений пользователем финансовой отчетности с целью оценки риска.

Для каждого класса финансовых активов, финансовых обязательств и долевых инструментов, как признанных, так и не признанных в балансе, следует раскрыть:

- Объем и характер финансовых инструментов;

- Основные условия, влияющие на суммы, сроки и определенность денежных потоков;

- Критерии признания финансовых инструментов в балансе и базу для их оценки, принятые в учетной политике.

- Для решения каких хозяйственных задач привлекаются эти финансовые инструменты;

- Справедливую стоимость финансовых активов и финансовых обязательств.

Справедливая стоимость - это сумма денежных средств, достаточная для приобретения актива или исполнения обязательств при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами.

Хеджирование

Если финансовый инструмент учитывается в качестве инструмента хеджирования рисков, связанных с предполагаемыми будущими сделками, то раскрытию подлежат:

- Описание ожидаемых сделок, включая временной период совершения операции;

- Описание инструментов хеджирования;

- Сумма будущих или непризнанных прибылей и убытков, включая временной период их признания.

Рекомендуем посетить финансовые семинары для экономистов и финансистов. Расписание на этот квартал >>>

Когда в компании нужен управленческий консалтинг? - Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее - Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

В Москве прошли семинары по бюджетированию и управлению казначейством для представителей финансово-экономических служб предприятий корпораций «Газпром» и «Роснефть».

Корпоративное обучение - это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», - Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», - Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», - Инберг Анна Евгеньевна, менеджер по продажам, ООО "Вистеон Автоприбор Электроникс", Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», - Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», - Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» - Кузьминич Андрей Викторович, Коммерческий контролер ООО "Модерн Машинери Фар Ист", Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», - Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», - Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» - Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты. Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования - товарный капитал или денежный - различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio - обязательство) - ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel - обмен) - письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица - Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов - первичный векселедержатель, трассант, Сидоров - векселедатель, трассат, а Михайлов - вторичный векселедержатель, ремитент , чеки (англ, cheque, амер. check) - денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

![3]()

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска ("хеджирования"). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, "привязанной" к установленной учетной ставке, курсу определенной "твердой" иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, "твердую" иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином "первоклассный заемщик"). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска ("спекулятивные"). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции "венчурных" (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

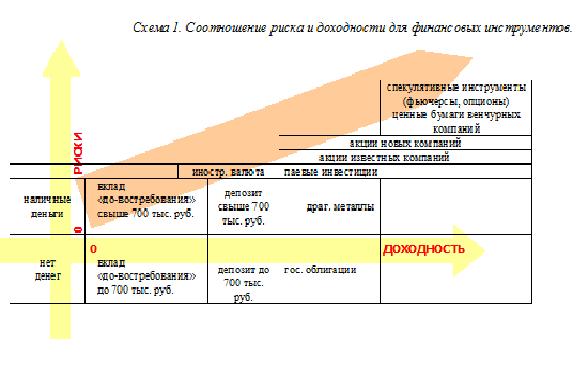

1.2 Риски и доходность. Что без чего не бывает?

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, - чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol - это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

Мощное воздействие на экономическую динамику оказывают не только расходные, но и доходные механизмы бюджета. Налоги образуют основную часть доходной части государственного и местных бюджетов.

Налог — это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Сборы эти производятся на основе государственного законодательства.

Использование налогов в качестве инструмента централизованного воздействия на экономическое развитие государства имеет длительную историю с периода широкого развития товарно-денежных отношений. Первый денежный поголовный налог на граждан был введен еще в Римской империи во II веке.

По мере развития обмена и экономической цивилизации денежные налоги вытесняют другие виды платежей, в том числе натуральный, и становятся господствующими.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую.

Фискальная функция — основная. Используя ее, государство формирует денежные фонды.

Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг. Используя эту функцию налогов, государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений.

Взимание налогов основывается на использовании различных ставок налогов. Различают следующие виды ставок:

• твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода (тонну, штуку, партию товара, услугу и т.

• пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины;

• прогрессивные ставки предполагают прогрессивное повышение ставки налога по мере возрастания дохода. Этот вид ставок служит инструментом изъятия средств у лиц, получающих большие доходы;

• регрессивные ставки предполагают снижение налога по мере роста дохода. Эти ставки наиболее выгодны лицам, обладающим большими доходами, и наиболее обременительны физическим и юридическим лицам, обладающим незначительными доходами.

По платежеспособности и методу взимания налоги подразделяются на прямые и косвенные.

Прямые налоги непосредственно уплачиваются конкретным плательщиком. Как правило, они прямо пропорциональны платежеспособности.

Косвенные налоги — это обязательные платежи, включенные в цену товара или услуги. Значительную часть их образуют акцизы.

По использованию налоги подразделяются на общие, поступающие в общую доходную часть бюджета, и специальные (целевые). Они используются строго на определенные цели. Это налоги, например, на продажу бензина, топлива, смазочных масел и др.

В соответствии с государственным устройством и бюджетной структурой налоги подразделяются на федеральные и местные.

Представим эту классификацию налогов схематически на примере Российской Федерации (рис. 23.3).

Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения образует налоговую систему. В ней устанавливаются конкретные методы построения и взимания налогов.

Принципы, которым должна отвечать налоговая система, были сформулированы еще А. Смитом и включали в себя принципы нейтральности, справедливости и простоты расчета (Смит А. Исследование о природе и причинах богатства народов. М.: Соцгиз, 1935. Т. 2. С. 341-343).

Эти принципы не утратили своей значимости до настоящего времени. Нейтральность налоговой системы заключается в обеспечении равных налоговых стандартов для налоговых плательщиков.

Принцип справедливости предусматривает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляя интересов каждого плательщика и в то же время обеспечивая достаточными средствами бюджетную систему.

• акцизы на отдельные группы и виды товаров

• налог на доходы банков

• налог на доходы от страховой деятельности

• налог на операции с ценными бумагами

• отчисления на воспроизводство минеральносырьевой базы

• федеральные платежи за пользование природными ресурсами

• подоходный налог на прибыль предприятий

• подоходный налог с физических лиц

• налоги на образование дорожных фондов

• налог на наследуемое имущество

• налог на имущество предприятий

• плата за воду, забираемую промышленными структурами из водохозяйственных систем

• налог на имущество граждан

• налог на строительство объектов производственного назначения в курортной зоне

• целевые сборы с населения на поддержание порядка, благоустройство и другие сборы

Рис. 23.3. Структура и основные виды налогов Российской Федерации на 1 января 1998 г

налоговой ставки и величины налога, понятных налогосборщикам и налогоплательщикам.

В странах с федеральным устройством при формировании налоговой системы широко используется принцип равномерного распределения налогового бремени по отдельным регионам и субъектам федерации.

Количественно уровень налогового бремени можно представить отношением суммы налогов на душу населения к платежеспособности, или суммы налога, оставшейся после уплаты налога, к платежеспособности.

Можно исчислять уровень налогового бремени по доле налогов в валовом внутреннем продукте

Надо заметить, что такой метод сравнительного сопоставления рекомендуется международной организацией ЮНЕСКО.

Правда, исчисление этих количественных характеристик связано с рядом методологических трудностей. Это различная покупательная способность денег, трудности суммирования государственных и местных налогов, различия в классификации доходов и правилах их исчисления, различия в составе населения по уровню доходов и т. д. Вместе с тем этот метод, безусловно, применим в сопоставлении отдельных экономических районов в пределах одного государства.

Главное направление совершенствования налоговой системы — снижение налогового бремени. В России в 1995-1996 гг. приняты отдельные меры по его ослаблению. Так, в 1996 г. отменен спецналог на повышение заработной платы выше нормируемой величины. Это решение направлено на «очистку» налоговой системы от надуманных, нерыночных налогов. Сокращено количество местных (региональных) налогов, которые не соответствуют рыночным принципам организации экономики.

Налоговые системы развитых стран, построенные с учетом рассматриваемых принципов, предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов и ряд других.

Инвестиционный кредит, по существу, представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат.

При ускоренной амортизации государство разрешает списывать амортизацию в масштабах, существенно превышающих реальный износ основного капитала. По сути, это не что иное, как налоговая субсидия предпринимателю. Повышение амортизационных отчислений уменьшает сумму прибыли, облагаемой налогом, а это ускоряет оборот основного капитала.

Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и «ухода» от уплаты налогов.

Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80-х гг. XX в. в США. Теоретическим обоснованием этой программы стали расчеты американского экономиста А. Лаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов.

Согласно рассуждениям А. Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит НТП, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера (рис. 23.4).

На рисунке по оси ординат отложены налоговые ставки R, по оси абсцисс — поступления в бюджет V. При увеличении ставки налога R доход государства в результате налогообложения V увеличивается. Оптимальный размер ставки R1 обеспечивает максимальные поступления в государственный бюджет V1.

Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие на динамику инвестиций.

Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений. Конкретные фазы экономического цикла — подъем или падение производства во всех отдельных отраслях экономики, изменение прожиточного уровня, изменения в распределении личных доходов, не говоря уже о глобальных экстремальных обстоятельствах (неурожай, аварии с тяжелыми последствиями, стихийные бедствия и пр.), — изменяют действенность тех или иных налогов, рассчитанных на функционирование в определенных, зафиксированных статической моделью условиях.

Являясь мощным инструментом финансовой политики, величина налоговой ставки и общая масса изымаемых в государственный бюджет ресурсов оказывают непосредственное влияние на динамику социально-экономического развития общества, в результате чего с течением времени изменяется степень их полезности для общества и государственной власти. Проведение экспертиз и исследований воздействия налоговых систем или отдельных налогов на развитие общественного производства и экономико-политическое состояние основывается на дискретном изучении этих воздействий в определенные моменты времени, и на этой основе делаются выводы о целесообразности и обоснованности каждого конкретного

налога. Такие исследования имеют смысл и могут оказаться неплохим инструментом в разработке бюджетных планов в условиях абсолютно стабильного общества. Однако таких обществ в природе не существует: любое государство постоянно развивается, изменяются представления людей о потребностях, происходят изменения во внешнем мире, изменяются потребности самого государства и т. д.

Если рассматривать налоговую систему как часть финансовой системы государства, то необходимость рационального распределения государственных средств по наиболее перспективным направлениям является одной из наиболее важных проблем в сфере перераспределения получаемых государством средств. Чрезмерное внимание социальным программам снижает заинтересованность части населения в повышении своего жизненного уровня, что в конечном счете пагубно сказывается на общем уровне производства в стране. Здесь, как и в случае с определением предельных ставок налогов, необходима «золотая середина», значительное отклонение от которой в ту или иную сторону может негативно отразиться на общеэкономическом и политическом состоянии государства.

Интересы общества и интересы государства на практике могут совпадать, а могут значительно различаться, в результате чего уровень заинтересованности в налогах у них также будут различаться. Интересы государства, формально являющиеся отражением интересов общества, на практике значительно отклоняются от них, поскольку в ходе своего функционирования государство, которое представляет далеко не все общество, а лишь какую-либо его часть, проводит соответственную интересам этой части политику. Таким образом, потребности в сумме налоговых сборов для общества и государства зачастую различаются, что создает проблему определения «идеальной» суммы налогов, которую необходимо собрать. На каждом этапе своего развития государство определяет величину ресурсов, необходимых для исполнения доходной части бюджета. И здесь на первый план выступает правильный подход к определению налоговой ставки, неправомерное ее завышение или занижение способны значительно снизить прогнозируемую величину собираемых налогов.

(Федеральный закон РФ от 25.11.2009 г. № 281-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» )

Установлен особый порядок расчета пропорции для отнесения сумм НДС на затраты в отношении финансовых инструментов срочных сделок (п. 4 ст. 170 НК РФ).

Конкретизирован порядок определения налоговой базы по НДС при реализации товаров (работ, услуг) по срочным сделкам.

Установлен порядок определения налоговой базы при реализации базисного актива в зависимости от того, обращается финансовый инструмент срочной сделки на организованном рынке или нет.

Полностью в новой редакции изложена ст. 214.1 НК РФ «Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок».

В частности, с 2010 года налогоплательщики НДФЛ, получившие убытки в предыдущих налоговых периодах по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, от операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, вправе уменьшить налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, соответственно в текущем налоговом периоде на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущие периоды).

Не допускается перенос на будущие периоды убытков , полученных по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, и по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Налогоплательщик вправе осуществлять перенос убытка на будущие периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Учет убытков осуществляется налогоплательщиком при представлении налоговой декларации в налоговый орган по окончании налогового периода.

При переносе на будущие периоды убытков от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, налогоплательщик имеет право на получение налоговых вычетов.

Порядок предоставления налоговых вычетов в данном случае установлен новой ст. 220.1 НК РФ.

Перенос налогоплательщиками налога на доходы физических лиц убытков на будущее осуществляется в отношении убытков, полученных начиная с налогового периода 2010 года.

Также с 2010 года вводится в действие ст. 214.4 НК РФ, устанавливающая особенности определения налоговой базы по операциям займа ценными бумагами.

С 2011 года вступит в силу новая ст. 214.3 НК РФ «Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги».

С 1 января 2010 года согласно п. 1 ст. 212 НК РФ (в ред. от 19.07.2009 г.) доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

Не признаются доходом налогоплательщика в виде материальной выгоды:

– материальная выгода, полученная от банков, находящихся на территории Российской Федерации, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты;

– материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

Указанная материальная выгода освобождается от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета, установленного п.п. 2 п. 1 ст. 220 НК РФ, подтвержденного налоговым органом в порядке, предусмотренном п. 3 ст. 220 НК РФ.

Также освобождается от налогообложения НДФЛ материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

Налогооблагаемым доходом в виде материальной выгоды помимо материальной выгоды, полученной от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику, материальной выгоды, полученной от приобретения ценных бумаг, с 1 января 2010 года является также материальная выгода, полученная от приобретения финансовых инструментов срочных сделок.

Налоговая база по материальной выгоде, полученной от приобретения финансовых инструментов срочных сделок, определяется как превышение рыночной стоимости финансовых инструментов срочных сделок над суммой фактических расходов налогоплательщика на их приобретение.

Также в п. 4 ст. 212 НК РФ установлен порядок определения рыночной стоимости ценных бумаг (обращающихся и не обращающихся на организованном рынке ценных бумаг), рыночной стоимости финансовых инструментов срочных сделок, инвестиционного пая паевого инвестиционного фонда.

В 2009 год у согласно п. 2 ст. 275 НК РФ если источником дохода налогоплательщика является российская организация, указанная организация признается налоговым агентом и определяет сумму налога на прибыль организаций следующим образом.

Сумма налога, подлежащего удержанию из доходов налогоплательщика — получателя дивидендов, исчислялась налоговым агентом по следующей формуле:

где Н – сумма налога, подлежащего удержанию;

К – отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом;

Сн – соответствующая налоговая ставка, установленная п.п. 1 и 2 п. 3 ст. 284 или п. 4 ст. 224 НК РФ;

д – общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех налогоплательщиков — получателей дивидендов.

Таким образом, дивиденды, подлежащие распределению в пользу лиц, не являющихся налогоплательщиками налога на прибыль организаций или налога на доходы физических лиц, при определении показателя «д» не учитывались.

К таким доходам в виде дивидендов, в частности, относятся дивиденды по акциям, находящимся в собственности РФ или субъектов РФ, дивиденды, выплачиваемые по акциям, составляющим имущество паевых инвестиционных фондов.

При расчете величины показателя «д» выплаты дивидендов в пользу иностранных организаций и физических лиц, не являющихся резидентами РФ, налогообложение которых осуществляется в соответствии с п. 3 ст. 275 НК РФ, не учитывались.

С 1 января 2010 года показатель «д» определяется как общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей.

Внесены изменения в ст. 280 НК РФ «Особенности определения налоговой базы по операциям с ценными бумагами».

В частности, ценные бумаги признаются обращающимися на организованном рынке, если по ним в течение последних трех месяцев, предшествующих дате совершения налогоплательщиком сделки с этими ценными бумагами, рассчитывалась рыночная котировка, если это предусмотрено применимым законодательством.

Отметим, что в 2009 году это условие звучало следующим образом: «если по ним рассчитывается рыночная котировка, когда это предусмотрено соответствующим национальным законодательством».

Под применимым законодательством понимается законодательство государства, на территории которого осуществляется обращение ценных бумаг (заключение налогоплательщиком гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги).

В случаях невозможности однозначно определить , на территории какого государства заключались сделки с ценными бумагами вне организованного рынка ценных бумаг, включая сделки, заключаемые посредством электронных торговых систем, налогоплательщик вправе самостоятельно в соответствии с принятой им для целей налогообложения учетной политикой выбирать такое государство в зависимости от места нахождения продавца либо покупателя ценных бумаг.

С 2010 года рыночная котировка ценной бумаги определяется по-разному в зависимости от того, где совершалась сделка.

По сделкам, совершенным в течение торгового дня через российского организатора торговли на рынке ценных бумаг, включая фондовую биржу, для ценных бумаг, допущенных к торгам такого организатора торговли на рынке ценных бумаг, такой фондовой биржи, под рыночной котировкой ценной бумаги понимается средневзвешенная цена ценной бумаги.

По сделкам, совершенным в течение торгового дня через иностранную фондовую биржу, под рыночной котировкой ценной бумаги понимается цена закрытия по ценной бумаге, рассчитываемая иностранной фондовой биржей.

В 2009 году в случае реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг, по цене ниже минимальной цены сделок на организованном рынке ценных бумаг при определении финансового результата принималась минимальная цена сделки на организованном рынке ценных бумаг.

С 2010 года в отношении минимальной цены правило сохраняется.

А если ценные бумаги, обращающиеся на ОРЦБ, будут реализованы по цене выше максимальной цены сделки на ОРЦБ, то при определении финансового результата принимается максимальная цена сделки на организованном рынке ценных бумаг.

При этом данные правила распространяются и на операции по приобретению ценных бумаг.

По ценным бумагам, не обращающимся на организованном рынке ценных бумаг, с 2010 года фактическая цена сделки принимается для целей налогообложения, если эта цена находится в интервале между минимальной и максимальной ценами, определенными исходя из расчетной цены ценной бумаги и предельного отклонения цен, если иное не установлено настоящим пунктом.

Предельное отклонение цен ценных бумаг, не обращающихся на организованном рынке ценных бумаг, устанавливается в размере 20% в сторону повышения или понижения от расчетной цены ценной бумаги.

В случае реализации (приобретения) ценных бумаг, не обращающихся на организованном рынке ценных бумаг, по цене ниже минимальной (выше максимальной) цены, определенной исходя из расчетной цены ценной бумаги и предельного отклонения цен, при определении финансового результата для целей налогообложения принимается минимальная (максимальная) цена, определенная исходя из расчетной цены ценной бумаги и предельного отклонения цен.

С 2011 года порядок определения расчетной цены ценных бумаг, не обращающихся на организованном рынке ценных бумаг, устанавливает ФСФР РФ по согласованию с Минфином РФ.

А в 2010 году расчетная цена не обращающихся на организованном рынке ценных бумаг может определяться налогоплательщиком самостоятельно или с привлечением оценщика с использованием методов оценки в соответствии с законодательством РФ.

Для определения расчетной цены долговых ценных бумаг, номинированных в валюте РФ, может быть использована ставка рефинансирования ЦБ РФ.

Порядок определения расчетной цены ценных бумаг, не обращающихся на организованном рынке, а также методы оценки расчетной цены таких ценных бумаг (если оценка расчетной цены осуществляется налогоплательщиком самостоятельно) должны быть закреплены в учетной политике.

С 2010 года при реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно в соответствии с принятой в целях налогообложения учетной политикой выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости единицы.

С 2010 года ценные бумаги также признаются реализованными (приобретенными) в случае прекращения обязательств налогоплательщика передать (принять) соответствующие ценные бумаги зачетом встречных однородных требований, в том числе в случае прекращения таких обязательств при осуществлении клиринга.

В связи с этим п. 3 ст. 271 НК РФ дополнен нормой, согласно которой датой реализации принадлежащих налогоплательщику ценных бумаг также признается дата прекращения обязательств по передаче ценных бумаг зачетом встречных однородных требований.

При этом однородными признаются требования по передаче имеющих одинаковый объем прав ценных бумаг одного эмитента, одного вида, одной категории (типа) или одного паевого инвестиционного фонда (для инвестиционных паев паевых инвестиционных фондов).

Зачет встречных однородных требований должен подтверждаться документами в соответствии с законодательством РФ о прекращении обязательств по передаче (принятию) ценных бумаг, в том числе отчетами клиринговой организации, лиц, осуществляющих брокерскую деятельность, или управляющих, которые в соответствии с законодательством РФ оказывают налогоплательщику клиринговые, брокерские услуги или осуществляют доверительное управление в интересах налогоплательщика.

Аналогично для признания расходов датой осуществления расходов признается также дата прекращения обязательств по передаче ценных бумаг зачетом встречных однородных требований (п.п. 7 п. 7 ст. 272 НК РФ).

Изменена также ст. 282 НК РФ «Особенности определения налоговой базы по операциям РЕПО с ценными бумагами».

С 01.01.2010 г. вводится в действие новая ст. 282.1 НК РФ «Особенности налогообложения при осуществлении операций займа ценными бумагами».

С 2010 года устанавливаются особенности определения доходов клиринговых организаций (ст. 299.1 НК РФ), особенности определения расходов клиринговых организаций (ст. 299.2 НК РФ).

В ст. 301 НК РФ «Срочные сделки. Особенности налогообложения» с 2010 года вводится новое определение понятия «финансовые инструменты срочных сделок».

Финансовым инструментом срочной сделки признается договор, являющийся производным финансовым инструментом в соответствии с Федеральным законом «О рынке ценных бумаг».

Согласно новой редакции ст. 2 Федерального закона РФ от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг» финансовый инструмент – это ценная бумага или производный финансовый инструмент.

Производный финансовый инструмент – это договор, за исключением договора репо, предусматривающий одну или несколько из указанных в данном пункте обязанностей.

С 2010 года профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, включая банки, вправе уменьшить налоговую базу, исчисленную в соответствии со ст. 274 НК РФ, на сумму убытка, полученного по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Порядок ведения налогового учета по срочным сделкам при применении метода начисления (ст. 326 НК РФ) с 2010 года изложен в новой редакции.

Налогообложение операций РЕПО , дата исполнения первой части которых наступила в 2009 году, а дата исполнения второй части наступает в 2010 году, а также по операциям займа ценными бумагами, дата начала займа по которым наступила в 2009 году или ранее, а дата окончания займа наступает с 1 января 2010 года, осуществляется в соответствии с положениями главы 25 НК РФ, действовавшими в 2009 году.

При определении налоговой базы по налогу на прибыль организаций по операциям с финансовыми инструментами срочных сделок, заключенным до 1 июля 2009 года, дата завершения которых наступает с 1 января 2010 года, применяются положения главы 25 НК РФ, в том числе в части переоценки, действовавшие в 2009 году.

Убытки по таким сделкам признаются после завершения сделки с 1 января 2010 года в порядке, установленном НК РФ (в редакции Закона № 281-ФЗ).

При определении налоговой базы налога на прибыль организаций по операциям с финансовыми инструментами срочных сделок, заключенным после 1 июля 2009 года, дата завершения которых наступает с 1 января 2010 года, применяются положения главы 25 НК РФ, в том числе в части переоценки, действовавшие в 2009 году.

Убытки по таким сделкам признаются в порядке, действовавшем в 2009 году.

Убытки , которые получены по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке, по завершенным сделкам и которые не погашены до 01.01.2010 г., признаются убытками налогоплательщика налога на прибыль организаций и погашаются с 1 января 2010 года в следующем порядке.

Прибыль , полученная по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке, в первую очередь направляется на погашение убытков прошлых лет, полученных по таким операциям, в порядке, установленном ст. 283 НК РФ.

Договоры, являющиеся производными финансовыми инструментами , требования по которым не подлежат судебной защите в соответствии с гражданским законодательством, заключенные налогоплательщиками налога на прибыль организаций до 1 июля 2009 года и признаваемые на дату их заключения для целей налогообложения финансовыми инструментами срочных сделок, в целях главы 25 НК РФ признаются финансовыми инструментами срочных сделок.

Лица, не являющиеся фондовыми биржами и оказывающие на 01.01.2010 г. услуги, непосредственно способствующие заключению договоров, являющихся производными финансовыми инструментами, предусматривающих обязанность сторон или стороны периодически или единовременно уплачивать денежные суммы, в том числе в случае предъявления требований другой стороной, в зависимости от изменения курса соответствующей валюты, величины процентных ставок, вправе оказывать такие услуги в течение двух лет начиная с 01.01.2010 г.

Финансовым инструментом называют объект торгов на биржевом или внебиржевом рынке. В трейдинге финансовый инструмент, как правило, представляет собой право на материальные или нематериальные активы, имеющие определенную стоимость (эта стоимость образуется в результате торгов). Это право может быть выражено либо на имеющей юридическую силу бумаге, либо, что наиболее распространено в настоящее время, в электронном виде. Кроме этого к финансовым инструментам могут относиться такие нематериальные величины как, например, индекс Доу-Джонса или индекс ММВБ.

К наиболее известным финансовым инструментам можно отнести акции, фьючерсы, опционы, фондовые индексы, валютные пары (на FOREX).

По своей сути финансовый инструмент (ФИ) предполагает контракт, заключаемый между двумя сторонами в результате которого одна из сторон получает некие финансовые активы, а у другой стороны появляются определённые финансовые обязательства.

К примеру, акция выступает для лица купившего её (акционера) в качестве финансового актива, а для компании её выпустившей она является обязательством перед акционером (в выплате дивидендов, предоставлении права голоса на общем собрании и т.п.).

Для того, чтобы выяснить какое определение ФИ даёт закон, следует обратиться к статье 2 Федерального закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг». Вот выдержка из него, касаемая определения даваемого рассматриваемому нами термину:

Выдержка из Федерального закона №39-ФЗ о финансовых инструментах

Как видите, закон предполагает классификацию ФИ по двум основным категориям:

- Ценным бумагам;

- Производным финансовым инструментам.

Ниже приведена более подробная классификация существующих ныне финансовых инструментов, с учётом таких их основных особенностей, как: тип актива, тип рынка, период обращения, типу возникающих обязательств и уровню риска. На мой взгляд, такое представление информации будет гораздо более удобно для её понимания и систематизации.

Классификация финансовых инструментов

Все финансовые инструменты можно подразделить на две основные категории:

- Первичные финансовые инструменты;

- Вторичные (производные) финансовые инструменты.

К первичным ФИ относят акции, облигации, векселя, закладные, банковские сертификаты, словом всё то, что само по себе представляет собой право на некий ценовой актив. К ним также относят кредиторскую и дебиторскую задолженность по текущим операциям. К примеру, акция даёт своему владельцу право на долю в компании, вексель – предоставляет держателю право на получение оговоренной в нём суммы и т.д.

К производным ФИ (иначе называемым деривативами) относятся такие контракты, по которым одна из сторон принимает на себя обязательство, а другая – получает право, выполнить определённые действия в отношении базового актива (в качестве которого выступает какой-либо первичный финансовый инструмент). Они представляют собой отдельную большую группу инструментов торгуемых как на официальном (биржевом), так и на внебиржевом рынках.

К производным относят такие бумаги как:

- Фьючерсные, форвардные и опционные контракты;

- Варранты;

- Договора РЕПО;

- Валютные свопы;

- Процентные свопы.

Фьючерсы и форварды представляют собой сделки на поставку базового актива через заданный срок по заранее определённой цене. Одна из сторон обязуется поставить заданный товар, а другая – выкупить его по оговоренной цене. Фьючерсы торгуются преимущественно на биржевом рынке и представляют собой стандартизированные контракты, а форварды – это инструмент рынка внебиржевого.

Опционы, в отличие от форвардов и фьючерсов, представляют собой лишь право (но не обязанность), совершить сделку с указанным в них, в качестве базового актива, финансовым инструментом. А в остальном они схожи с рассмотренными выше фьючерсными и форвардными контрактами. В них также оговаривается срок и цена будущей поставки базового актива.

Варрант представляет собой ценную бумагу дающую своему владельцу право на покупку указанного в ней количества акций по заданной цене (которая обычно ниже текущей рыночной). По сути своей, варрант схож с опционом CALL на покупку акций, однако, в отличие от него, имеет гораздо большие сроки исполнения (а может быть и вообще бессрочным).

Сделки типа РЕПО предполагают продажу базового актива с обязательством его обратного выкупа через заданный срок. Они представляют собой некий аналог кредитования под залог имущества (в качестве которого здесь выступает базовый актив). Здесь сторона нуждающаяся в кредите, продаёт ценные бумаги и использует вырученные за них деньги по своему усмотрению. А через заданное в сделке время, происходит обратный выкуп бумаг (аналог – погашение кредита).

Валютный своп представляет собой две противоположно направленных сделки по одной и той же валютной паре, на одну и ту же сумму, но с разными сроками исполнения. Бывает двух основных типов:

- Buy and sell swap – это когда сделка на покупку имеет более близкую дату исполнения;

- Sell and buy swap – когда сделка на продажу имеет более близкую дату исполнения.

Процентный своп – производный финансовый инструмент позволяющий заменить одну форму процентных платежей на другую. Например, он может содержать в себе договорённость, по которой одна из сторон выплачивает процент по фиксированной ставке (на определённую сумму), и получает от другой стороны процент на ту же самую сумму, но только по плавающей ставке (например, по межбанковской ставке LIBOR).

По типу активов

Кроме этого по типу активов, финансовые инструменты можно подразделить на:

- Валютные

- Процентные

- С фиксированным доходом

- С плавающим доходом

- Ценовые

Валютные ФИ возникают в процессе обмена одной валюты на другую. В частности к ним относятся такие инструменты как валютные пары на Форекс предполагающие поставку одной валюты за другую валюту по определённому курсу.

Процентные ФИ предполагают для своего владельца получение определённого дохода по фиксированной или плавающей процентной ставке. К ним относятся, например, банковские депозиты, сберегательные сертификаты и купонные облигации.

Ценовые финансовые инструменты предполагают для своего владельца доход в виде роста их курсовой стоимости. К ним можно отнести акции, драгоценные металлы и т.п.

По типу рынка

По типу рынка финансовые инструменты подразделяют на:

- Кредитные финансовые инструменты

- Инструменты рынка FOREX

- Биржевые финансовые инструменты

- Инструменты рынка страховых услуг

- Инструменты рынка драгметаллов

Кредитный финансовый инструмент предполагает такой контракт между двумя сторонами, по которому одна из сторон получает кредит и принимает на себя обязательства по его выплате с оговоренными процентами, а вторая сторона (выдавшая кредит) получает право на возвращаемую сумму и проценты. К кредитным ФИ относятся, например, банковские карты.

Инструменты международного валютного рынка FOREX уже были описаны выше в классификации по типу активов. Они представляют собой контракты, заключаемые с целью обмена одной иностранной валюты на другую.

Биржевые финансовые инструменты или инструменты фондового рынка представляют собой всё разнообразие ценных бумаг имеющих хождение на бирже. К ним относятся акции, фьючерсы, опционы, депозитарные расписки и т.п.

К инструментам рынка страховых услуг можно отнести все контракты, заключаемые между двумя сторонами таким образом, что одна из сторон берёт на себя обязательство компенсировать все потери, возникшие по разного рода форс-мажорным обстоятельствам, а другая сторона получает право на эту компенсацию. Примером инструмента такого рода является обычный страховой полис.

Инструменты рынка драгметаллов используются в основном для формирования резервов и представляют собой золото, платину, серебро в чистом виде. Особенностью такого рода инструментов является их безотносительность, т.е. одна из сторон получает актив в виде драгметалла, а вторая сторона при этом не принимает на себя никаких обязательств.

По периоду обращения

По периоду обращения выделяют:

- Краткосрочные финансовые инструменты;

- Среднесрочные финансовые инструменты;

- Долгосрочные финансовые инструменты.

К краткосрочным ФИ относят такие, срок обращения которых не превышает одного года. Среднесрочные ФИ имеют срок обращения от одного до пяти лет. Долгосрочными, называют такие инструменты, срок обращения которых составляет от пяти лет и выше (в том числе и бессрочные).

Классификация по периоду обращения, актуальна лишь для инструментов срочного рынка (фьючерсов, форвардов, опционов) имеющих конкретную дату окончания (экспирации) контракта. Кроме этого, по данному критерию можно разделять долговые ценные бумаги (например, облигации с различными сроками погашения).

По типу возникающих обязательств

По типу возникающих обязательств:

- Долговые

- Долевые

К долговым, относятся такие финансовые инструменты, которые обязывают одну из сторон выплатить другой стороне определённую сумму денег (эта обязанность может сопровождаться рядом условий, таких как: срок выплаты, наличие процентов и т.д.).

Основные типы долговых финансовых инструментов:

- Облигации;

- Векселя и чеки;

- Депозитные и сберегательные сертификаты;

- Казначейские обязательства.

Долевыми называют такие ФИ, которые дают своему владельцу право на определённую долю в компании-эмитенте (выпустившей ФИ). К ним относятся:

- акции;

- инвестиционные сертификаты и т.п.

По уровню риска

По уровню риска:

- Относительно безрисковые

- С низким уровнем риска

- Со средним уровнем риска

- С высоким уровнем риска

- С крайне высоким уровнем риска

Безрисковыми можно назвать краткосрочные государственные облигации, банковские депозиты или, другими словами, всё то, что подпадает под гарантии государства. К ним также можно отнести твёрдую валюту или драгметаллы при небольших сроках инвестирования.

К финансовым инструментам с низким уровнем риска можно отнести депозиты в надёжных банках не подпадающие под государственную программу страхования вкладов, чеки и векселя, выданные крупными банками. Инвестиции в такого рода ФИ относят к разряду консервативных.

К группе среднего риска можно отнести, например, акции компаний «голубых фишек». Риск по такого рода ФИ находится в пределах среднерыночного.

Высокий уровень риска свойственен, например, для акций компаний принадлежащих к так называемому второму эшелону. Риск по таким ФИ превышает среднерыночный и инвестиции в них уже относятся к разряду агрессивных.

Наконец крайне высокий уровень риска свойственен, например, долям, приобретенным в разного рода венчурных фондах. Такой же уровень риска берут на себя и инвесторы, приобретающие акции третьего эшелона.

Читайте также: