Налоги 2016 2018 комментарии рекомендации примеры

Опубликовано: 15.05.2024

Налоговый контроль в цифрах

Согласно данным ФНС, налоговая служба в 2017 году обеспечила рекордные за последние 5 лет темпы роста налоговых поступлений в бюджет страны — более 17,3 трлн. рублей, что на 2,9 трлн. рублей больше, чем в 2016 году. Драйверами роста стали налог на прибыль +18,8% (плюс 3,3 трлн. руб.) и НДС +15,5% (прирост на 3,1 трлн. руб.). Эти цифры однозначно говорят о развитии налогового контроля.

Одной из основных задач для налоговых органов в 2017 году было обеспечение эффективного администрирования страховых взносов. И это у них отлично получилось! По итогам года во внебюджетные фонды поступило 5,8 трлн. рублей, что на 9,1% больше 2016 года (плюс 483 млрд. руб.).

При этом передача обязанности администрирования страховых взносов от органов ПФР к налоговым органам, обернулась для многих компаний и предпринимателей неприятным сюрпризом. Для многих это привело к списанию суммы с расчетных счетов, блокировке счета за неуплату страховых взносов.

28 февраля 2018 года Глава ФНС Михаил Мишустин на заседании расширенной коллегии ФНС России заявил, что именно синергетический эффект от внедрения современных цифровых технологий в налоговое администрирование позволил добиться таких рекордных результатов.

Создаваемая фискальным органом цифровая технологическая платформа, общие интегрированные информационные ресурсы с таможенным органом, банками, ЗАГС, Росфинмониторингом позволяют ФНС изменить методы налогового контроля: непрерывно работать с гигантским массивом данных и совершенствовать налоговый контроль в целом.

Внедрение в работу инновационных технологий позволило концептуально поменять парадигму контрольной работы.

Положительный для налогового органа эффект от внедрения новых технологий, изменения налогового законодательства, поддержки правоохранительных и судебных органов, как говорится, на лицо. В отчетах о результатах работы налоговых органов за 2017 год, опубликованных на официальном сайте ФНС много любопытных цифр, с которыми следует ознакомиться.

Так, 98% выездных проверок в 2017 году в России закончились выявлением нарушений!

На 40% выросла эффективность выездной проверки в России по сравнению с 2016 годом.

На 73% выросли минимальные доначисления на одну выездную налоговую проверку в России за последние 3 года. По итогам 2017 года это уже 16,4 млн. руб.

При этом средняя сумма доначислений по Москве и Санкт-Петербургу составила более 55 млн. руб. за одну выездную налоговую проверку.

На 75 % в 2017 году в России увеличилось количество камеральных проверок.

На 32 % увеличились поступления в бюджет в результате принудительного взыскания по России (по сравнению с аналогичным периодом 2016 года).

Как видим, налоговому органу есть чем похвастать — доначисления по результатам проверок продолжают расти, при этом любая выездная проверка является результативной.

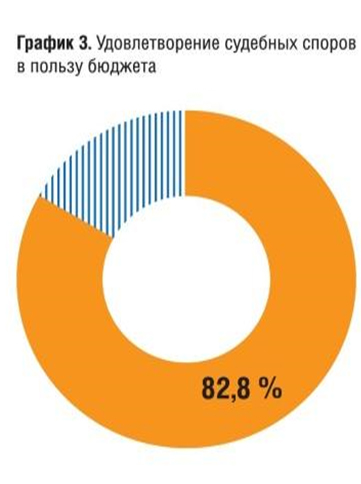

Кстати, руководитель ФНС отметил снижение количества судебных налоговых споров — в 2017 году по сравнению с 2013 годом количество снизилось почти в 5 раз (с 53 до 11 тысяч), в том числе в 2017 году более, чем на 9 %. В чем же дело? У налогоплательщиков пропало желание спорить или инспекция теперь всегда права? Справедливости ради следует отметить, что разрешение налоговых споров превращается в тяжкий труд с очень редкими проблесками для компаний.

Многие эксперты на сегодняшний день отмечают, что налоговый спор лучше вовсе не доводить до суда, так как сейчас шансов убедить налоговый орган в своей позиции во время административных процедур гораздо выше, чем сделать то же самое в арбитражном суде. Увы, но это факт, позиция судов достаточно профискальна! И в подтверждение данного вывода очередная цифра — 82,8% судебных споров заканчивается победой налоговых органов.

Знаковые тренды фискального контроля 2017

Напомним основные новшества в сфере контрольных процедур, внедренные ФНС в 2017 году, которые непосредственно повлияют на работу налогоплательщиков в 2018 году и оценку налоговых рисков:

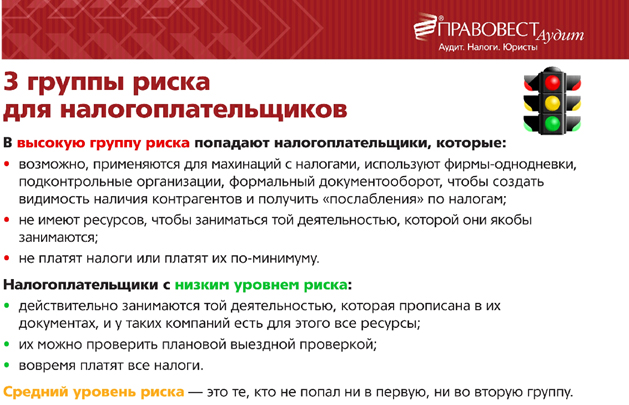

1. Налогоплательщики были распределены по категориям риска на 3 группы: с высоким риском, средним и низким.

2. Полностью автоматизирован документооборот по контролю НДС, который сейчас является эталоном для тиражирования на другие налоги;

3. В НК РФ появилась новая статья 54.1, посвященная необоснованной налоговой выгоде. Законодатель указывает на недопустимость искажений учета и отчетности, уменьшающих налоговую базу (умысел в совершении налогового правонарушения). Целью сделки не должна быть неуплата и (или) зачет (возврат) суммы налога (деловая цель сделки).

Сделка должна исполняться лицом, с которым заключен договор или лицом, которому обязательство передано по договору или закону (реальность сделки).

4. Активно используется возможность взыскания налогового долга компании с взаимозависимых юридических и физических лиц (ст. 45 НК РФ). Собственники, руководители и иные контролирующие лица привлекаются к субсидиарной, уголовной ответственности из-за долгов компании по налогам (ст. 61.10 Закона о банкротстве, ст. 199 УК РФ). Теперь возможно возмещение убытков с должностного лица компании по налоговым долгам без обвинительного приговора (ст. 1064 ГК РФ).

Перспективы 2018 года

Одна из основных задач ФНС на ближайшую перспективу — интеграция систем АСК НДС, ККТ и Маркировка чтобы обеспечить транспарентность, т.е. прозрачность рынка на основе достоверной информации о товарообороте в масштабах страны.

22 февраля 2018 г. депутаты Госдумы приняли в первом чтении проект Закона «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации».

Законопроект отменяет обязательные проверки раз в три года и переориентирует контролеров на нарушителей. Сокращение числа проверок достигается за счет риск-ориентированного подхода. Контроль рисков не только увеличивает сроки между проверками, но и освобождает от проверок тех, кому присвоена низкая категория риска. Такую возможность бизнес получит в случае добросовестного поведения и хорошей истории проверок. Также предполагается, что новая система мотивации и оценки результативности будет поощрять открытость и лояльность контролеров к законопослушному бизнесу.

Кстати, риск-ориентированный подход, который будет утвержден на уровне закона в 2018 году, на практике он внедряется уже несколько лет. Особенно много делается для автоматизации поиска рисков.

В 2018 году налоговые органы продолжат автоматизацию контроля и совершенствование методологии проверок с учетом новых инструментов. Это, по сути, означает реформу налогового контроля. Утвержденный План деятельности ФНС России на 2018 год предусматривает решение следующих задач:

1. Создание единого механизма таможенного и налогового администрирования. Единая система поможет отследить «всю цепочку прохождения товаров — от нахождения на границе до конкретных потребителей». В мае новое правительство может рассмотреть вопрос объединение ФНС и ФТС в одну службу.

2. Совершенствование АИС «Налог-3». Предполагается доработать программное обеспечение системы управления рисками до использования при назначении плановых налоговых проверок. Долю плановых проверок, назначенных с помощью новой системы, довести до 30%.

3. Ввод в опытную эксплуатацию программного обеспечения для анализа транзакций и связей налогоплательщиков, а также выявления типовых схем уклонения от налогообложения. Завершение этой грандиозной задачи придется уже на 2019 год.

Уже сейчас ФНС имеет доступ ко всем платежам, которые проходят через РКЦ Центрального банка. После интеграции данных налоговой с данными онлайн-ККТ уже в этом году ФНС будет полностью контролировать всю цепочку формирования НДС в России.

Автоматический анализ взаимосвязей инспекторы применяют для поиска доказательств недобросовестных согласованных действий. Алгоритмы контроля будут сопоставлять законные и незаконные связи: учредители, руководители и признаки, которые могут говорить о скрываемом взаимодействии и о какой-то подконтрольности (общий сайт или IP адреса, общее местонахождение и т.п.).

В полном соответствии с требованиями к цифровой трансформации государственного контроля камеральная налоговая проверка идет к полному бесконтактному общению с налогоплательщиком. Контрольные соотношения по всем налоговым декларациям будут исключительно математические. Все, что «на подумать», будет передано аналитическим отделам и на выездную проверку.

Подробнее о новшествах в выездных проверках см. видео:

«Клерк» Рубрика Налоговые схемы

Дробление, работа с ИПешниками, аутсорсинг — на что налоговики стали больше обращать внимание в 2018 году?

Самая опасная схема

Российское законодательство в своих нормативных документах не раскрывает понятие «дробление бизнеса», при этом нормы гражданского законодательства не запрещается организациям преобразования бизнеса (дробить структуру компании на части). Так ГК РФ разрешает хозяйствующим субъектам совершать совершенно законную процедура реорганизации в форме разделения или выделения организации. Но как показывает судебная практика, в последнее время заметно участились претензии со стороны налоговых органов к предприятиям разбитого бизнеса на группу компаний (самостоятельные ООО и ИП, находящиеся на специальных налоговых режимах) и может привести к тяжелым налоговым последствиям по результатам налоговой проверки.

Так, согласно представленным ФНС данным (письмо ФНС России от 11.08.2017 N СА-4-7/15895@) за последние 4 года арбитражными судами уже рассмотрено более 400 дел на общую сумму, превышающую 12,5 млрд руб., в отношении нелегальной схемы дробления бизнес.

В этой статье попробуем разобраться, где проходит та тонкая грань, когда схема по разделению (дроблению) бизнеса перестает быть законной, с точки зрения налоговых органов, и может привести к негативным последствиям по результатам налоговой проверки.Однако в ходе рассмотрения налоговых споров в судебном порядке чаще всего встречаются следующие группы доказательств (которые мы рассмотрим ниже), приводимых налоговым органом с целью подтверждения получения налогоплательщиком необоснованной налоговой выгоды при применении схемы дробления бизнеса.

Так, например, хозяйствующего субъекта можно разделить путем выделения отдельного юридического лица, что приведет к экономии НДС.

Данная схема — дробление бизнеса — появилась еще в далеком 2003 году, когда в налоговом законодательстве появились специальные налоговые режимы.

Для данной схемы как раз и используются спецрежимы (предназначенные для малых предприятий) крупными и средними налогоплательщиками через механизм искусственного разукрупнения бизнеса. Вот уже почти 15 лет данная схема является самой востребованной.

Правда, раньше эта схема не вызывала так много вопросов у налоговых инспекторов. Сейчас налоговые органы активно ей противодействуют, постоянно совершенствуя способы сбора сведений и их интерпретацию в качестве доказательственной базы налогового правонарушения.Соответственно, и суды стали легче выявлять обстоятельства, совокупность которых указывает на создание налогоплательщиком рассматриваемой схемы исключительно для минимизации налогов.

На данный момент имеется многочисленная судебная практика не в пользу налогоплательщика по вопросам дробления бизнеса.

«Криминалом», в частности, считается:— сохранение позиций на рынке за счет отсутствия в цене товара НДС, что обеспечивалось специальным налоговым режимом (постановление Второго ААС от 13.04.2015 N 02АП-1983/2015);

— расширение рынка сбыта продукции на спецрежиме УСН за счет покупателей, заинтересованных в наличии в цене товара НДС, а также розничных клиентов (достигнуто заключением договоров с ПБОЮЛами, сочетающими общую систему и ЕНВД) (постановление АС Поволжского округа от 27.11.2014 N Ф06-17486/2013, определение ВС РФ от 03.03.2015 N 306-КГ15-1665).

Основные аргументы налоговой инспекции в пользу незаконной оптимизации — создание «искусственности» и взаимозависимости (ст. 20, 105.1 — 105.2 НК РФ). Суды признают в качестве доказательств:

— наличие родственных отношений между руководителями и учредителями организаций;

— совпадение адреса регистрации;

— создание организации незадолго до совершения хозяйственной операции;

— совпадение IP-адреса;

— открытие расчетных счетов в одном банке;

— представление обществом отчетности взаимозависимых лиц;

— формирование кадрового состава взаимозависимых лиц за счет работников общества;

— возложение на общество рекламных расходов;

— возложение расходов по найму сотрудников и выплате заработной платы;

— применение взаимозависимыми организациями спецрежимов, отсутствие у них активов и основных средств для самостоятельного осуществления деятельности и т.д.

При установлении фактов злоупотребления налогоплательщиком своими правами налоговые органы и суды руководствовались постановлением Пленума ВАС РФ от 12.10.2006 N 53 (далее — постановление N 53), которое расшифровывало понятия «налоговая выгода» и «необоснованная налоговая выгода».

С 19 августа 2017 года вступил в силу Федеральный закон от 18.07.2017 N 163-ФЗ, который восполнил пробел. В НК РФ введена статья 54.1 НК РФ, в которой даны эти ключевые понятия. Основой для поправок стали привычные понятия постановления N 53.

Теперь налогоплательщик вправе уменьшить базу или сумму налога по установленным правилам, если выполнены все условия:

— организация не исказила в налоговом и бухучете или налоговой отчетности сведения о фактах хозяйственной жизни, об объектах налогообложения;

— сделка или операция совершена не с целью неуплаты или неполной уплаты налога, а также его зачета или возврата;

— контрагент или лицо, которым передано обязательство по сделке или операции, исполнили его.

Соблюдение всех этих условий должно защитить налогоплательщика от претензий, даже если:

— первичные документы подписало ненадлежащее лицо;

— контрагент нарушил законодательство о налогах и сборах;

— можно было совершить другую, законную сделку с тем же экономическим результатом.

Анализ структуры затрат бизнеса — необходимый этап оптимизации. Следует проверить расходы своей фирмы и расходы, которые признаются в целях налогообложения, свериться с главой 25 НК РФ и исключить те расходы, которые не считаются обоснованными в целях этой главы.Напомним: под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме (п. 1 ст. 252 НК РФ). Налоговые инспекторы зачастую субъективно оценивают экономическую оправданность понесенных расходов, содержание и смысл хозяйственной деятельности. Не принимаются во внимание стратегия развития бизнеса, сложившиеся отношения с контрагентами, рисковый характер предпринимательской деятельности и прочие объективные факторы.

Бывают ситуации, когда налоговая выгода признана налоговым органом необоснованной, но при этом реальность хозяйственной операции не ставится под сомнение, тогда размер налоговых обязательств и понесенных налогоплательщиком затрат определяется исходя из рыночных цен, применяемых по аналогичным сделкам. При такой ситуации налоговый орган не вправе полностью исключить из расчета налоговой базы расходы по сделке с контрагентом, обладающим признаками недобросовестности.Обоснованность и экономическая оправданность расходов стали даже предметом рассмотрения Конституционного суда РФ (основные моменты см. в определениях от 16.12.2008 N 1072-О-О, от 04.06.2007 N 320-О-П, от 04.06.2007 N 366-О-П).

Налогоплательщик самостоятельно определяет перечень прямых и косвенных расходов, исходя из особенностей своей деятельности, и закрепляет его в своей налоговой политике (письмо ФНС России от 24.02.2011 N КЕ-4-3/2952@). Стоит отметить, что все произведенные организацией расходы изначально предполагаются обоснованными, а вот доказать их необоснованность должны именно налоговые органы (абз. 11, 13 п. 2 определения N 1072-О-О, абз. 7, 9 п. 3 определения N 320-О-П, абз. 7, 9 п. 3 определения N 366-О-П КС РФ).

Работа с ИП

Закон не делает различия между работником-директором и ИП-управляющим. В то же время происходит экономия на налогах, уплачиваемых с фонда оплаты труда директора: ИП сам платит налоги за себя, т.е. всего 6% с дохода плюс фиксированные платежи в фонды.

Стоит учесть риски при данной оптимизации: в арбитражной практике возникают споры о правомерности включения в состав прочих расходов на основании подпункта 18 пункта 1 статьи 264 НК РФ стоимости услуг по договору с управляющей компанией на передачу полномочий единоличного исполнительного органа. Например, деятельность в качестве управляющего не была направлена на увеличение прибыли компании, никаких рисков управляющий не нес, его вознаграждение не было привязано в процентном отношении ни к доходу, к прибыли (постановление Семнадцатого ААС от 05.03.2012 N 17АП-1015/2012-АК).

Поэтому, применяя данную схему, важно помнить о том, что управляющий не должен состоять в штате организации и с ним должен быть заключен договор гражданско-правового характера или договор оказания услуг.Аутстаффинг и аутсорсинг

Аутсорсинг — это передача ранее самостоятельно реализуемых компанией функций внешней компании — исполнителю, специализирующейся на реализации таких функций. Обычно на аутсорсинг выводятся бухгалтерская, юридическая службы, обслуживающий персонал, транспортные услуги и т.д. Несмотря на то что аутсорсинг давно применяется в России, законодательно он еще не регламентирован.

Строго говоря, аутсорсинг — это форма оказания услуг, а не использования заемного труда. Однако если по каким-то причинам отношения в рамках договора могут выйти за ограничительные рамки деятельности по предоставлению персонала, то они автоматически подпадут под понятие «заемный труд», что чревато рисками с вытекающими отсюда последствиями. Так что при составлении договора имеет смысл избегать термина «аутсорсинг» (хотя в арбитражной практике встречаются такие термины, как «аутсорсинговые услуги» или «услуги аутсорсинга» (см., например, постановление ФАС Волго-Вятского округа от 22.04.2014 N А82-4700/2012)).

Преимущество аутсорсинга очевидно: собственнику бизнеса можно сконцентрироваться на основных целях своей деятельности, переориентировать ресурсы фирмы на более важные цели и использовать ресурсы сторонней компании, которые, возможно, отсутствуют у собственников бизнеса.

В то же время если в фирме была собственная бухгалтерия, а потом ее всем составом вывели на аутсорсинг (при этом ничего фактически не поменялось), то данная схема, скорее всего, будет воспринята как дробление бизнеса со всеми вытекающими отсюда последствиями, описанными выше.Поправки в НК РФ (Закон N 163-ФЗ), по идее, должны устранить субъективизм налоговых органов при налоговых проверках и спорах, но будет ли это реализовано — покажет время.

Если налоговым органом будет доказано, что налогоплательщик и его контрагенты (взаимозависимые лица) применяли схему по искусственному дроблению бизнеса с целью получения необоснованной налоговой выгоды, то финансово-хозяйственную деятельность таких компаний объединят в одно целое и рассчитают налоговые обязательства в соответствии с общей системой налогообложения (вместо применяемых участниками специальных режимов).

Особое внимание стоит уделить тому, как налоговым органом будет определяться действительный размер и структура налоговых обязательств организации, участвующей в схеме дробления бизнеса.

Суды неоднократно настаивали на необходимости определения налоговой базы с учетом не только полученных участниками схемы доходов, но и понесенных ими расходов.Обобщая имеющуюся практику, можно отметить следующие принципы, соблюдение которых необходимо для определения действительного размера налоговых обязательств, при незаконном дроблении бизнеса:

— в расчете налоговой базы учитываются не только доходы участников схемы, но и их расходы;

— налоговая ставка применяется с учетом фактических обстоятельств и специфики ведения бизнеса;

— решение по результатам налоговой проверки должно содержать подробный расчет, поясняющий методику производимых доначислений налогов;

— расчет доначислений налогов должен подтверждаться соответствующими документами (договорами, первичными документами, счетами-фактурами и пр.).

В заключение ко всему вышесказанному еще раз следует отметить, что вопрос, касающийся обоснованности дробления бизнеса, в настоящий момент находится на пике актуальности. В связи с вышеизложенным группам компаний сейчас необходимо оценить свои налоговые риски исходя из условий ведения ими бизнеса, оценить, не носит ли их разделение деятельности между участниками формального характера.Справочная / Всё про налоги

Как платить меньше налогов: миф оптимизации

Все хотят платить меньше налогов. Спрос рождает предложение — платные консультации и бухгалтерские семинары. К названию мероприятия обязательно прибавляют слово «законный» или «безопасный». Например, «самый безопасный способ сэкономить на налогах», «законные способы уменьшить налоговую нагрузку». Предприниматели платят за мечту — и получают бесполезные или даже вредные знания. В попытке сэкономить — зря тратят деньги.

Экономия на налогах — разумная цель. Но способы её достижения делятся на два вида: банальные и наказуемые. В статье мы расскажем об обоих — и разберём, наконец, обросшую мифами тему оптимизации.

Законные способы оптимизации

Законные способы оптимизации прописаны в Налоговом кодексе. Они хорошо известны.

Предприниматели имеют право:

— Применять спецрежим. Для всего малого бизнеса подходит УСН, для некоторых видов деятельности — ЕНВД и патент. Для физлиц без сотрудников и на услугах — новый налог на профессиональный доход.

— Уменьшать налог на страховые взносы. Предприниматели на ЕНВД и УСН «Доходы» уменьшают налог полностью, а если работают с сотрудниками — максимум наполовину. На УСН «Доходы минус расходы» взносы списывают в расходы. На патенте запрещено учитывать взносы. Самозанятые вообще их не платят.

— Применять льготы по страховым взносам за сотрудников. В 2019 году льгот по взносам стало меньше: их лишились некоторые предприниматели на УСН, ЕНВД и патенте. Остались льготы для аккредитованных айтишников, НКО, резидентов «Сколково» и участников Особых экономических зон.

— Применять пониженные ставки УСН. Регионы имеют право снизить ставку УСН для всех предпринимателей — например, в Петербурге и Екатеринбурге на «Доходах минус расходах» платят 7%, а не 15%. Бывают и льготы для определённых бизнесов, они разные в каждом регионе. Чтобы проверить себя, зайдите на сайт налоговой → выберите свой регион → «Особенности регионального законодательства».

— Уходить на налоговые каникулы. Ставка УСН для некоторых предпринимателей — 0%. В течение двух лет после регистрации они платят только страховые взносы. Проверьте себя в таблице.

Полезные статьи по теме:

Незаконные способы оптимизации: все остальные

Расскажем о пяти самых популярных схемах, тайными знаниями о которых завлекают на тренинги и консультации.

1. Дробление бизнеса. Большинство советов по оптимизации связано с разделением бизнеса на несколько частей. Крупный бизнес платит налог на прибыль, на имущество организации и на добавленную стоимость. Если разделить организацию на несколько маленьких — все они будут применять УСН и экономить на налоге.

Для небольшого бизнеса эта схема бесполезна. Предприниматели редко переступают ограничение 150 миллионов рублей доходов в год и теряют право на УСН. Поэтому и большинство мероприятий об оптимизации налогов — не для вас.

Пример из судебной практики:

Компания подошла к барьеру УСН — 100 сотрудников. Чтобы не переходить на ОСНО, директор создал несколько новых организаций. Сотрудники работали формально в других компаниях, реально — на тех же местах, а собственник экономил на налоге. Только вот налоговая заинтересовалась странными денежными потоками между организациями.

На предприятие пришла проверка. Сотрудники налоговой изучили документы, пообщались с сотрудниками и признали дробление фиктивным. Компания — одна, она на ОСНО, и она должна 800 000 рублей налога на имущество и 4 млн рублей пени.

Компания пошла в суд и дошла до Верховного суда. Он поддержал налоговую.

2. Уход от НДС. Компании платят НДС с разницы между ценой покупки и продажи. Чем меньше разница, тем меньше налог. Поэтому при помощи фирм-однодневок они увеличивают цену покупки или снижают цену продажи. Компания платит меньше НДС, а с однодневок взять нечего.

Владелец магазина покупает сахар по 10 рублей за килограмм, а продаёт — по 50. За каждый килограмм он платит НДС 10% (50 — 10) = 4 рубля. Он перешёл на тёмную сторону и стал покупать товары через цепочку контрагентов. Реальный продавец получает, как и раньше, 10 рублей за килограмм. Последующие звенья цепочки — по 15, 20 и т.д. Реальный покупатель отдаёт 49 рублей за килограмм. В результате он платит за килограмм сахара НДС 10% (50-49) = 10 копеек. В 40 раз меньше!

3. Заключение ГПХ вместо трудового договора. Компании обязаны заключать с постоянными сотрудниками трудовой договор. Это невыгодно: за сотрудников платят НДФЛ и страховые взносы и сдают отчёты. Небольшому бизнесу тяжело выполнить все требования трудового законодательства. Работодатели думают: если нарушать, то хотя бы с экономией. Поэтому предпочитают серую зарплату или работу с подрядчиками.

Некоторые даже не знают о нарушении. Интернет переполнен статьями вроде «трудовой договор или ГПХ: что заключить с сотрудником». Они создают ощущение, что предприниматель выбирает договор на своё усмотрение. На самом деле налоговая и трудовая инспекция приводят чёткие признаки трудовых договоров:

— Регулярный труд, а не конечная задача.

— Наличие режима работы: со скольки и до скольки.

— Выполнение распоряжений руководителя.

— Исполнение должностных обязанностей.

Если отношения с сотрудником подходят под эти признаки, налоговая признаёт договор ГПХ трудовым и просит доплатить налоги. Заодно выставляет штраф: для ИП — от 5 000 до 10 000 ₽, для ООО — от 50 000 до 100 000 ₽.

Налоговая узнаёт о нарушении из двух источников: из жалоб сотрудников и по ежемесячным платежам, которые похожи на замаскированную зарплату.

4. Перевод сотрудников в самозанятые. С 2020 года новый налоговый режим действует по всей стране. Физлица регистрируются в приложении налоговой и становятся самозанятыми. Они платят 4% от доходов за услуги физлицам и 6% от доходов за услуги компаниям — и освобождены от взносов. Небольшому бизнесу это помогает перейти на официальную работу.

Компании быстро нашли выгоду от изменения закона. Как только в регионе разрешали самозанятость, среди предприятий проходила волна «увольнений» сотрудников. Их просили зарегистрироваться в качестве самозанятых. Якобы они — независимые люди, которые оказывают компании услуги. Налог стал в 2 раза меньше: 6% против 13%, а от страховых взносов избавились и компания и исполнители.

Это нарушение похоже на подмену трудового договора гражданско-правовым. Физлица продолжают работать на одного заказчика, сидят на прежних рабочих местах и соблюдают правила распорядка компании. Чтобы у работодателей не возникало никаких сомнений, что это нарушение, в закон добавили специальное пояснение. Самозанятым нельзя учитывать доходы от компаний, на которые они работали в предыдущие два года — пп. 8 п. 2 ст. 6 ФЗ-422.

Предприниматели придумали обходной путь — платить зарплату и оформлять документы с другой компанией. В теории звучит безупречно. На практике непонятно, на кого оформить компанию и как переводить ей деньги, чтобы не попасться. Налоговая заметит: 5 сотрудников ушли из компании, стали самозанятыми и внезапно все вместе заключили договор с другой компанией. Новая компания получает от первой деньги за «услуги», чтобы расплачиваться с «подрядчиками». Вознаграждение самозанятых примерно равно прежней зарплате. Схему легко раскусить, поэтому лучше не рисковать.

5. Обналичка для ООО. ИП свободно распоряжаются деньгами: захотел — вывел на личный счёт, нужна наличка — снял её в банкомате. ООО так нельзя: любую операцию подтверждают документами, и она должна иметь деловую цель. Собственники выводят прибыль максимум раз в квартал и платят НДФЛ 13%. Когда наличка нужна срочно, некоторые компании нарушают закон и обращаются в обнальные конторы.

Схем обналички много. Например, ООО заключает договор с левой фирмой и перечисляет ей деньги за «консультации». Фирма снимает деньги и отдаёт заказчику обратно, удерживая комиссию. Собственник ООО уходит от НДФЛ, уменьшает УСН или налог на прибыль за счёт фиктивной сделки и держит в руках наличку, в которой нуждался.

Компания «Ромашка-строй» получила заказ на гранитную мостовую. Закупщики нашли место, где гранит продают дешевле всего, но только за наличные. Руководитель и главный бухгалтер решили воспользоваться услугами обнальщиков. Узнали у знакомых контакты и заключили фиктивную сделку на «рекламные консультации». Руководитель перекрестился и подтвердил перевод, бухгалтер перекрестился — и сходил за наличкой. Гранит купили, работа пошла.

Налоговая расследует дело. Через фирму проходят десятки миллионов в месяц, а у неё даже нет сотрудников. Номинальный директор отпирается, ему грозят тюрьмой. Он во всём сознаётся и сдаёт контрагентов. На пороге офиса «Ромашки-строй» стоят два инспектора в плащах, которые развеваются по ветру.

Ответственность за нарушения

Налоговая выявляет большинство схем «оптимизации» автоматически. После дробления бизнеса, обналички и ухода от НДС остаются компании, которые ведут себя неестественно, не как обычные рыночные игроки. При подмене трудового договора на ГПХ компании годами работают с одними подрядчиками и регулярно выплачивают им вознаграждение, что тоже подозрительно. Все сэкономленные налоги предпринимателю приходится доплатить — и вместе с ними пени и штрафы.

При нарушениях в крупном размере ИП отвечает по статье 198 УК РФ, руководитель компании — по статье 199 УК РФ. Крупный размер для ИП — от 900 000 рублей за 3 года, для ООО — от 5 миллионов рублей. Наказание — вплоть до лишения свободы. Если кроме руководителя в нарушении участвовал бухгалтер или другой сотрудник, максимальный срок вырастает в три раза. При первом нарушении уголовного наказания не будет — но только если полностью выплатите недоимку, пени и штраф.

Максим — ИП. В 2020 году он уволил сотрудников и заключил с ними договоры подряда как с самозанятыми. Налог они будут платить сами, а от страховых взносов освобождены. Сотрудников 10 человек, они в среднем получают по 30 000 рублей. В месяц экономия — больше 100 000 рублей. Максим уже копит на квартиру в Москве.

Прошёл год. Налоговая получила годовые отчёты по сотрудникам. Программа заметила: нетипичная ситуация, 10 сотрудников уволилось. Инспектор проверил — ага, они стали самозанятыми. Максиму доначислили 1,2 млн налогов.

Предприниматель сгоряча идёт в суд. Юристы честно предупреждают, что шанс выиграть очень небольшой. Хорошо хоть не возбудили уголовное дело: 1,2 млн — это уже крупный размер, т.е. преступление по ст. 198 УК РФ.

Обналичка «доходов, полученных преступным путём» дополнительно проходит по статье 174 УК РФ. Уголовно наказуем любой размер сделки. За суммы до 1,5 млн получают штраф до 120 000 рублей или в размере доходов за год. За суммы больше 1,5 млн — до 2 лет лишения свободы.

Василий оказывает рекламные услуги небольшому химическому заводу. Директор предлагает: «Давай проведём через твоё ИП 300 000 рублей. Cебе оставишь 30 000. Тебе легкий заработок — мне наличка для одного дела». Василий работает с компанией несколько лет без всяких проблем. Да и деньги не помешают: как раз пора съездить на техобслуживание.

На счёт приходит перевод от неизвестной ОООшки. Василий переводит деньги на свой счёт физлица. Снимает наличку и отдаёт директору завода. Подписывает договор и акт об оказании услуг. Забирает себе по экземпляру. Проходит год. Василий уже заплатил налог и обо всём забыл.

Через год на почту Василия приходит письмо от налоговой: «Явитесь в инспекцию и предоставьте пояснения по сделке». А сделка — та самая. Оказывается, директор химзавода заодно держал подпольное казино. С ним расплатились доступом к расчётному счёту ОООшки. Эти деньги он и вывел через ИП. Поэтому Василия обвиняют в отмывании доходов. Он заплатит штраф в виде годового дохода — 700 000 рублей. Хорошо, что хотя бы избежит обвинения в краже по 158 УК РФ.

Применение льготных систем налогообложения — не единственный законный способ налоговой оптимизации. Организации, при грамотном соблюдении нюансов, могут прибегать к таким схемам, как дробление бизнеса, внедрение услуг индивидуальных предпринимателей, использование налоговых льгот.

Рассмотрим наиболее распространенные способы налоговой оптимизации подробнее.

Использование налоговых режимов

Этот способ является самым популярным среди всех возможных. Он эффективен тогда, когда у компании есть покупатели, которым не нужен НДС — физлица либо организации или ИП, использующие УСН.

Как в данном случае можно оптимизировать налоги? Распределить потоки реализации: либо создать компанию, которая будет применять УСН или ЕНВД, либо воспользоваться услугами индивидуального предпринимателя с патентом. Тогда все договоры с покупателями, которым не нужен НДС, будут переводиться на другое юрлицо или ИП, а на основном юрлице останутся контракты с крупными оптовиками или покупателями, которым НДС нужен. В результате можно минимизировать как НДС, выплачиваемый с наценки, так и налог на прибыль.

Стоит учитывать, что субъекты РФ ежегодно принимают законы, в соответствии с которыми предоставляют пониженные ставки для определенных видов деятельности организациям и ИП на УСН.

Подробнее на эту тему читайте статьи:

Использование давальческой схемы (толлинг)

Этот вариант предполагает использование давальческих материалов. Давальческие материалы — это те материалы, которые принимаются организацией-переработчиком от заказчика-давальца для их дальнейшей переработки или изготовления продукции, но без оплаты стоимости материалов и с обязательством полного возвращения переработанных материалов или готовой продукции.

Региональное законодательство устанавливает для определенных видов деятельности, в частности, для производства, пониженную ставку налога, взимаемого в связи с применением УСН. Например, Тульская область предоставляет организациям, которые занимаются производством, ставку налога 3 % вместо 6 %. При этом право уменьшить налог на 50 % за счет уплаченных страховых взносов сохраняется. Получается, что эффективная ставка налогообложения в этом регионе составляет всего 1,5 %.

Как можно воспользоваться этим методом? Например, следующим образом: все производственные акты перевести на организацию, применяющую УСН. Сделать это можно путем выделения, разделения организации или, если выручка позволяет, просто написать заявление в налоговую инспекцию и начать применять УСН.

Сдавайте отчетность через интернет во все контролирующие органы без проблем. В строенная проверка обеспечит сдачу отчета с первого раза.

Как быть с покупателями, которым нужен НДС? В данном случае создается еще одна организация, которая будет находится на ОСН. Эта организация будет закупать сырье с НДС. На нее переводятся транспортные расходы с НДС и другие затраты, которые поставщики представляют с НДС. После того как эта организация приобретает сырье, она отдает его в производственную организацию на переработку. Затем организация, находящаяся на ОСН, получает с производства готовую продукцию, которую в дальнейшем реализует своим покупателям. Получается, что весь НДС, который сопровождается с производственной деятельностью (сырье, транспорт, аренда, маркетинг и т.д.), находится на компании, применяющей ОСН.

Также производство, находящееся на УСН, может часть готовой продукции реализовывать покупателям, которым НДС не нужен. Но для этого придется четко проработать договор на переработку, который нужно заключать с упрощенцем, так как образец договора из справочных систем в этом случае не подойдет.

Стоит обратить внимание на гл. 34 НК РФ «Страховые взносы». Для многих компаний, применяющих УСН, предусмотрена пониженная ставка страховых взносов. В частности, для производства пищевых продуктов, текстильного и швейного производства действует ставка 20 %. В ст. 427 НК РФ перечислены все организации, у которых есть право применять пониженную налоговую ставку.

Дробление бизнеса: риски и нюансы

Рассмотренные выше варианты — это схемы дробления бизнеса, разделения компании, применяющей ОСН, на несколько более мелких хозяйствующих субъектов. Можно отдельно выделять производство, опт, розницу и другие бизнес-направления. Сейчас очень распространен аутсорсинг, на который переводят бухгалтерию, кадровую службу, маркетинг и др.

Дробление бизнеса, как способ налоговой оптимизации, потому и распространен, что позволяет экономить на налогах, использовать все возможности «упрощенки» или ЕНВД, а также подконтрольные организации, ИП для минимизации НДФЛ и страховых взносов. Эту «операцию» можно осуществить следующими способами:

- реорганизоваться путем разделения (когда вместо одного юрлица появляются новые два) или выделения (когда из одного юрлица выделяется одно новое);

- создать новые организации;

- зарегистрировать в качестве предпринимателей доверенных лиц (на практике часто это учредитель или директор компании либо их родственники и друзья).

Есть несколько нюансов, на которые следует обратить внимание при дроблении бизнеса, чтобы избежать претензий налоговиков. Ведь по ряду критериев суды могут признать налоговую выгоду необоснованной. Например, если есть единая производственная база, но отсутствуют собственные производственные мощности у подконтрольного лица, работают одни и те же сотрудники, наблюдается согласованность действий и исключительность отношений, при которых созданные юрлица продолжают осуществлять те же операции, что и до преобразования, и не имеют внешних заказчиков (Письмо ФНС от 19.01.2016 № СА-4-7/465@).

Самое главное доказательство обоснованности дробления — это наличие деловой цели, которая четко отвечает на вопросы: что конкретно поменялось после реорганизации и почему бизнес не мог продолжать существовать в прежнем состоянии?

Ответы в данном случае могут быть разными: повышение эффективности работы компании, улучшение бизнес-процессов, сокращение затрат, расширение сети сбыта, предотвращение банкротства, минимизация рисков.

Грамотное дробление бизнеса подразумевает, что:

- вновь созданные плательщики не являются взаимозависимыми, а адреса создаваемых в результате дробления организаций различаются;

- счета плательщиков не открыты в одном банке;

- каждый налогоплательщик располагает отдельной материальной базой и своими трудовыми ресурсами;

- вновь созданные организации финансово самостоятельны;

- ценовую политику можно обосновать;

- документооборот ведется правильно.

Оптимизация зарплатных налогов

Чтобы минимизировать финансовую нагрузку на бизнес, некоторые организации используют схемы оптимизации НДФЛ и страховых взносов.

Одна из таких схем подразумевает использование льгот, налоговых послаблений, действующих в конкретном регионе.

В ст. 427 НК РФ приводится перечень видов деятельности, при осуществлении которых можно применять пониженную ставку страховых взносов. Однако налоговый орган имеет право требовать у организации документы, которые подтверждают ее право на использование пониженной ставки (ст. 88 НК РФ).

Другая схема налоговой оптимизации, которая широко распространена, — заключение вместо трудового договора гражданско-правового договора с ИП. Но эта схема может быть признана законной, если ИП получает деньги за услуги не только от вашей организации, и у вас, помимо ИП, есть штатные сотрудники.

Наконец, третья схема — ИП-управляющий. В данном случае важно, чтобы размер вознаграждения был обоснован, факт реального оказания услуг четко прослеживался (поездки в командировки, участие в совещаниях и др.) и не было признаков трудового договора.

Чтобы при проверке налоговиков отношения не были признаны трудовыми, нельзя включать в тексты гражданско-правовых договоров с ИП ряд условий. В частности, место работы, должность в соответствии со штатным расписанием, режим рабочего времени и времени отдыха, зарплату, дисциплинарную ответственность, отпуск, пособия и др.

При заключении договора оказания услуг с ИП-сотрудниками нужно предусмотреть ряд моментов. А именно не совершать одномоментного увольнения всех сотрудников с последующим заключением договоров на оказание услуг. Налоговики это сразу заметят и будут использовать в качестве довода о применении схемы оптимизации страховых взносов и НДФЛ.

Кроме того, важно оплату труда производить только за заранее обусловленный и конкретизированный объем работ. Также вознаграждение должно оплачиваться нерегулярно — например, раз в квартал. При этом объем выполняемых ИП работ должен варьироваться во времени и, соответственно, должен меняться доход ИП.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

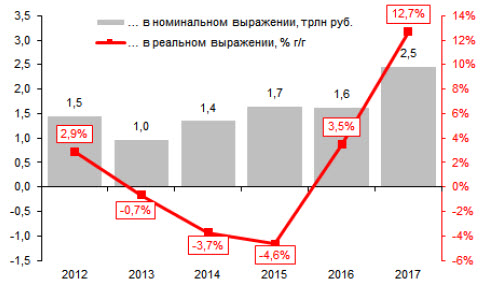

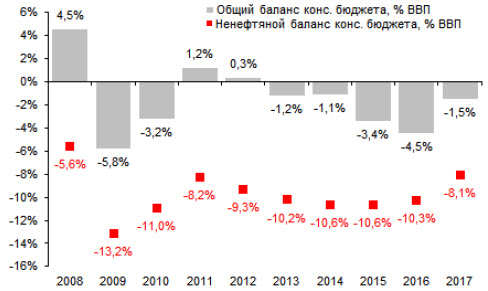

Ненефтяные налоговые доходы консолидированного бюджета выросли на 2,5 трлн руб. в 2017 г., в результате ненефтяной дефицит консолидированного бюджета снизился до 8,1% ВВП. В 2017 г. доходы консолидированного бюджета выросли до 33,3% ВВП с 32,3% ВВП в 2016 г., или на 2,9 трлн руб. Примерно 1,1 трлн руб. этой суммы связан с нефтяными доходами и ростом цены на нефть в прошлом году, тогда как оставшаяся часть, то есть 1,8 трлн руб. пришлась на рост ненефтяных доходов. Тем не менее, эта последняя цифра полностью не отражает усилия правительства по росту собираемости налогов: в расчет ненефтяных доходов бюджета 2016 года вошла сумма 0,7 трлн руб., полученная в результате приватизации Роснефти, что, тем самым, завышает базу сравнения результатов 2017 г. С очисткой от приватизационных доходов ненефтяные налоговые доходы прошлого года выросли на 2,5 трлн руб., или на 13% г/г в реальном выражении (см. рисунок 1), показав сильное ускорение роста доходов в сравнении с динамикой предыдущих лет. Рост собираемости налогов не только помог сократить консолидированный дефицит бюджета до 1,5% ВВП против в среднем 2,6% ВВП в 2013-2016 гг., но и снизить ненефтяной дефицит консолидированного бюджета до 8,1% ВВП против 10,2-10,6% ВВП, наблюдающихся с 2013 г. (см. рисунок 2).

1. Ненефтяные доходы консолидированного бюджета (исключая доходы от приватизации), изменения в трлн руб. и реальных % г/г

Источники: Минфин, Росстат, Альфа-Банк

2. Общий и ненефтяной баланс консолидированного бюджета (исключая доходы от приватизации), % ВВП

Источники: Минфин, Росстат, Альфа-Банк

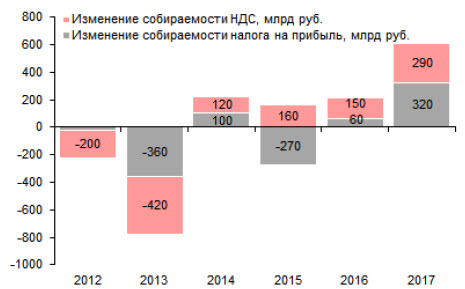

По оценке Минфина, 1 трлн руб. в 2017 г. пришло в бюджет в результате роста собираемости налогов. Согласно заявлениям министра финансов на Экономическом форуме имени Гайдара в январе 2017 г., примерно 1 трлн руб., или 40% дополнительных налоговых сборов 2017 г. было собрано благодаря усилиям правительства по повышению собираемости налогов. По нашим оценкам, дополнительные доходы от налога на прибыль составили 320 млрд руб.; эта цифра близка к недавним оценкам агентства АКРА, оценившего дополнительные доходы от налога на прибыль в сумму около 400 млрд руб., полученную благодаря прочим факторам (кроме органического прироста), включая изменения в администрировании налога (вплоть до 2020 г. база расчета налога на прибыль не может быть уменьшена на сумму ранее полученных убытков более чем на 50%). По нашей оценке, улучшение в собираемости НДС принесло еще 300 млрд руб. в прошлом году (см. рисунок 3). Это указывает на то, что даже без решения правительства увеличить ставки налогов, налоговое давление на экономику выросло в прошлом году.

3. Изменение собираемости НДС и налога на прибыль, млрд руб.

Источники: Минфин, Альфа-Банк

Существует ли дополнительный потенциал для улучшения собираемости налогов? Пару лет назад международные агентства оценили, что в результате уклонения от уплаты налогов российский бюджет может недосчитываться 4-5 трлн руб. в год, включая потери от а) неформального сектора и б) различных мошеннических схем. По данным Минфина, уклонение от уплаты налогов неформального сектора обходится бюджету примерно в 3 трлн руб. в год, в том числе примерно 2 трлн руб. приходится на недосборы подоходного налога. Учитывая продолжающийся рост занятости в неформальном секторе, мы сомневаемся, что в этой сфере можно увеличить собираемость налогов. Различные мошеннические схемы обходятся бюджету еще в 1-2 трлн руб. в год; при этом значительная часть уклонений от налогов приходится на НДС, в том числе фиктивное возмещение НДС из бюджета оценивается примерно в 500 млрд руб. в год. Усилия по сбору НДС были в центре внимания последние годы: в итоге уровень собираемости после локального минимума в 2013 году сейчас вернулся к значениям 2011 года и всего на 10% ниже уровня собираемости 2007 года. Это означает, что потенциал дополнительного увеличения собираемости налогов выглядит ограниченным.

Меры по повышению собираемости налогов вредят темпам роста в некоторых отраслях экономики. Меры по улучшению собираемости налогов положительно влияют на бюджет, однако при этом вредят экономической активности в ряде отраслей. Сельское хозяйство – один из таких примеров. Борьба с уходом от налогов в этом сегмент разрушила цепочки поставок в некоторых сегментах этого сектора и оказала негативное влияние на производство – в итоге после роста сектора в среднем на 3% г/г в 2013-2016 гг., в 2017 г. он вырос всего на 1,2% г/г, несмотря на рекордный урожай с 2008 г. Другим примером является строительный сектор - на него приходится около трети всех обнаруженных фактов уклонения от уплаты налогов; после снижения темпов роста этого сектора на 4,2% г/г в 2016 г. он продолжил снижение еще на 1,4% г/г в 2017 г. Таким образом, ужесточение налогового администрирования явно позитивно для бюджета, но, судя по всему, временно оказывает сдерживающий эффект на рост ВВП.

4. Цена на нефть, балансирующая федеральный бюджет, $/барр.

Источники: Минфин, Альфа-Банк

Попытки решить проблему уклонения от уплаты налогов не исключают необходимости повышать ставки налогов: Учитывая наш вывод о том, что потенциал для дальнейшего увеличения собираемости налогов ограничен, необходимость пересмотра существующих налоговых ставок, судя по всему, неизбежна. Значительное улучшение собираемости НДС и некоторый потенциал по улучшению его администрирования являются веским аргументом в пользу повышения ставки именно этого налога в будущем. Мы видим два следствия этого события. Первое, мы ожидаем ускорения консолидации в некоторых секторах, в том числе в сельском хозяйстве, из-за дальнейшего давления налоговых властей. Второе, очень вероятно, что рост налоговой нагрузки продолжит оказывать негативный эффект на экономический рост, так как в ряде сегментов потребуется реструктурировать логистические цепочки. В целом мы ожидаем, что усилия правительства будут позитивны для стабильности бюджета, но краткосрочно ограничивают перспективы роста, что вписывается в наше недавнее решение понизить прогноз роста ВВП до 1,0% г/г на 2018 г.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Читайте также: