Налог в феодальной франции

Опубликовано: 20.09.2024

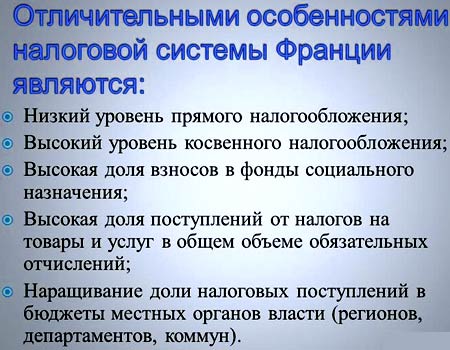

Французское государство имеет особую налоговую систему, которая заметно отличается от системы, успешно существующей в других странах Европейского Союза. Если говорить о социальных отчислениях, то налоги во Франции достаточно высоки. Многие трудящиеся обязуются делать взносы, ставки которых достигают до 40 процентов общей суммы.

Общая информация

Именно Французское государство является родиной отчислений по добавленной стоимости. С самого начала восьмидесятых годов двадцатого столетия власти этой, наиболее привлекательной в экономическом отношении страны, эксплуатируют политику децентрализации. В основе этой политики лежит расширение прав органов самоуправления на местном уровне. Таким образом, все актуальные налоговые поступления благополучно перераспределяются.

Но главной особенностью следует считать то, что с 2005 по 2015 год наблюдалось существенное снижение налогооблагаемой ставки. Одновременно с этим власти республики приняли непростое решение относительно отмены значительной части льгот. Это было сделано для расширения базы налогов.

Налогообложение во Франции отличается достаточной жесткостью даже в отношении резидентов. Все отчисления составляли в 2015 году около девяноста процентов государственного бюджета.

Местные органы самоуправления обладают автономией. Местные власти имеют полное право самостоятельно устанавливать ставки местных налогов. Также местные власти составляют автономные правила взыскания отчислений.

Как оплачивается налог на доходы

В отличие от России, подоходный налог во Франции актуален не для каждого отдельного физического лица.

Сравнение подоходного налога во Франции с другими странами

Французское законодательство в 2021 году рассматривает немалое число предполагаемых вариантов состава домохозяйства:

- Семейные пары (также актуально для лиц, проживающих по договору).

- Холостяки.

- Люди, находящиеся в разводе.

- Овдовевшие люди.

Кроме того, рассматриваются различные комбинации данных категорий. Налоговая база основывается на среднедушевом доходе конкретной семьи. Процент этого дохода равняется общей сумме прибыли. При этом вычитаются определенные расходы, связанные с потребностями членов семьи. Полученный показатель делится на коэффициент размера «ячейки общества».

Получается, что семьи, имеющие больше одного ребенка, платят по сниженной ставке. Лица, не успевшие вступить в брак, обязуются платить более высокий процент. После этого происходит уменьшение налоговой базы на суммы вычетов.

Структура налоговой системы во Франции

Они актуальны для особых категорий физических лиц.

Какие существуют льготы

В 2021 г. налог на прибыль может быть уменьшен. Принимаются во внимание такие расходы, как:

- оплата за содержание ребенка в детском садике или ясельной группе;

- соц. взносы, отчисляемые в пенсионный и иные фонды;

- среднее и малое инвестирование;

- отчисления в благотворительные организации;

- расходы, связанные с разводом супругов;

- инвестиции за границу;

- расходы на членство в той или иной организации;

- отчисления тому или иному политическому движению.

Система налоговых льгот достаточно обширна. Так, когда налогоплательщик приобретает квартиру или дом, ему предоставляется так называемый налоговый кредит.

Важно учитывать

Удивительно, но факт: прибыль среднестатистической российской семьи, проживающей в одном из крупных городов, втрое выше, нежели прибыль французской «ячейки общества».

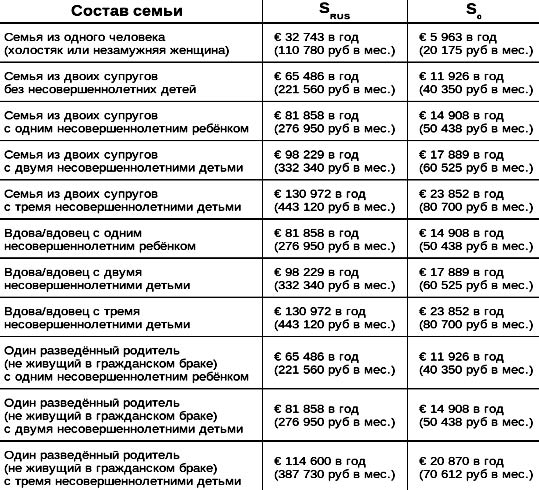

Размер подоходного налога в зависимости от количества членов семьи

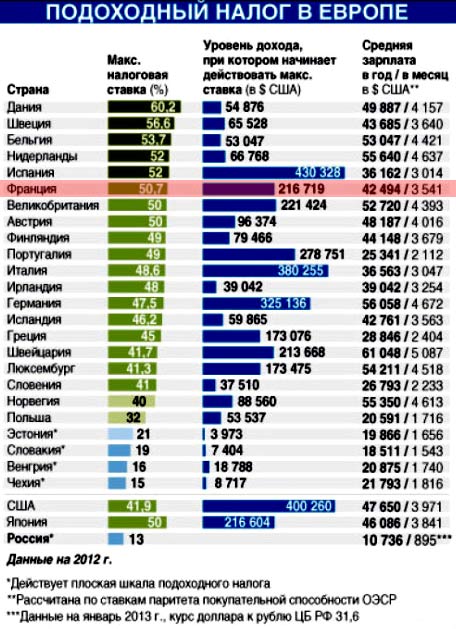

В среднем ставка на прибыль для физических лиц, проживающих во Франции, составляла в 2015 году 5,4 процента. Ставка на прибыль для россиян составляет сегодня 13 процентов. По этой причине налог на прибыль физических лиц, проживающих во Франции, предназначается для решения социально-политических задач.

Так, человек, имеющий даже небольшую прибыль, способен обеспечить себя самостоятельно. То есть он не нуждается в получении материальной помощи от государства. Кроме того, активно эксплуатируемый коэффициент, который учитывает, какой размер имеет семья, способствует стимулированию рождаемости. Вдобавок ко всему, такая система наглядно доказывает, что социальная справедливость – не просто красивые слова.

В чем нуждается ЕС

Согласно французскому законодательству, каждый гражданин обязуется делать отчисления на нужды Евросоюза. Объем налогов – около 2,3 процента от отчислений, которые считаются обязательными.

К основным налогам, важным для Европейского Союза, следует отнести:

- НДС (правительство негативно проявившего себя во время ливийского кризиса А. Жуппе повысило его до 20,6 процента).

- «Бензиновые» надбавки.

- «Алкогольные» надбавки.

- Надбавки на спички и табак.

- Иные отчисления.

Наиболее высоким, согласно французскому законодательству, считается «наследственный» налог. Если состояние того или иного человека было оценено в тринадцать миллионов франков, то государство получает от двоих прямых наследников 3 млн. французских рублей. К косвенным налогам следует отнести отчисления, взыскиваемые с автовладельцев, тариф на смену собственника, а также на электроэнергию. Объем косвенных налогов для ЕС составляет около 300 миллиардов французских рублей.

Владельцам недвижимости на заметку

Огромное значение в 2021 году имеет налог на недвижимость во Франции.

Налог на недвижимость во Франции по сравнению с другими странами Европы

Согласно налоговой конвенции, которая стала актуальной в конце 90-х годов, россияне, постоянно проживающие на территории пятой республики, имеют возможность избежать двойного налогообложения. Это касается 3-х видов налогов:

- подоходного;

- на имущество;

- на прибыль.

Физические лица, являющиеся владельцами квартиры или дома в одном из французских городов, обязаны делать соответствующие отчисления.

Приобретение и регистрация

Одним из первых налогов, с которым всегда сталкиваются лица, желающие приобрести квартиру или дом во Франции, является налог на покупку и ее регистрирование. Соответствующие отчисления делаются нотариусу, представляющему интересы Франции. Налог выплачивается тогда, когда сторонами подписывается акт о приобретении квартиры или дома. Размер отчислений зависит от того, когда именно был построен дом.

Первичное жилище или же объект недвижимости не старее пяти лет, обойдется покупателю в 2 – 3 процента. Размер отчислений на вторичное жилище варьируется от 6 до 7 процентов от общей суммы. Таким образом, новый владелец того или иного объекта недвижимости оплачивает его регистрацию.

Отчисления на квартиру или дом

Этот налог является ежегодным. Размер отчислений зависит от того, какую площадь имеет квартира или дом. Также принимается во внимание адрес местонахождения объекта недвижимости. Отчисления устанавливаются соответствующими органами. Налоговики руководствуются существующим кадастром. При этом принимается во внимание и стоимость аренды. Если квартира или дом локализуется в одном из элитных кварталов, то стоимость аренды будет намного выше. Таким образом, более высоким будет и размер отчислений государству.

Отчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика. Также принимается во внимание наличие или отсутствие совокупной прибыли.

Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости.

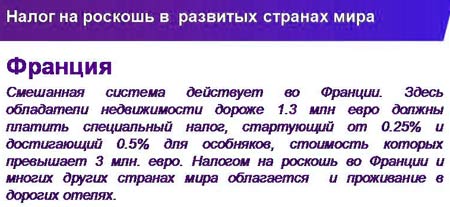

Отчисления на роскошь

Этот вид отчислений тоже взимается ежегодно. Актуален он только для тех лиц, стоимость имущества которых равняется 1300000 европейских рублей. Солидарные отчисления на роскошь представляют собой специфическую форму обложения налогом прибыли, являющейся на настоящий момент спорной.

Идея этого налога была рождена в восьмидесятых годах двадцатого столетия. В основе находилась налоговая солидарность между теми, кто имеет солидный доход и бедняками. Спустя пять лет налог был отменен. Его восстановление произошло только в 1989 году.

Отчисления на доход от сдачи в аренду недвижимости

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Та сумма, которая осталась в итоге, подлежит налогообложению в размере 20 процентов. Это актуально для тех лиц, которые не являются французскими резидентами.

Отчисления на право наследования

Этот налог актуален для наследников владельца французской недвижимости в случае его кончины. Порядок наследования определяется предварительно, при помощи высококвалифицированного нотариуса. Собственник недвижимого имущества не имеет возможности самостоятельно определить наследника.

Однако французское законодательство предполагает существование определенных механизмов, которые и осуществляют контроль за процессом наследования.

Таким образом, человек, потерявший супругу или супруга, иногда является единственным наследником. Либо же он имеет право на долю наследства, львиная доля которого достается кровным родственникам умершего владельца недвижимости. Система наследования для лиц, являющихся кровными родственниками умершего владельца недвижимого имущества, основывается на следующих принципах:

Так выглядит паспорт гражданина Франции

- Очередность.

- Степень родства.

- Степень колена.

Как борются с неплательщиками

Вопрос отчислений в государственную казну для многих является довольно болезненным. Но уклониться от уплаты важных для государства налогов человек не имеет возможности. Дело в том, что вся важная информация доступна сотрудникам налоговых центров. Информация, находящаяся в распоряжении у сотрудников налоговых центров, включает в себя все данные относительно купли-продажи недвижимого или движимого имущества. Более того, этому «Большому Брату» становится известно, когда налогоплательщик заполняет специальную декларацию на время трудоустройства.

Даже если налогоплательщику и удалось обойти особенно острые подводные камни, это не говорит о том, что он находится в полной безопасности. Сотрудники налогового органа достаточно часто прибегают к услугам соседей и прочих информаторов. Нередко о противозаконном поведении неплательщика становится известно из анонимного письма.

Важно понимать, что информаторы работают не из любви к порядку. Налоговики регулярно и довольно щедро премируют тех, кто «настучал» на своего соседа или приятеля. Несколько лет назад налоговое ведомство наладило совместную работу с полицией. Нередко они проводят совместные операции. Лица, замеченные в финансовых махинациях, финансировании террористических организаций или радикальных, оппозиционно настроенных политических движений, подлежат немедленному аресту.

Наказание для неплательщиков

Если нарушение не превышает 5 процентов, то оно не рассматривается налоговиками в качестве преступления. И все же, этот долг подлежит оплате с 0,75 процентом ежемесячно. Если налогоплательщик несвоевременно представил декларацию, то он рискует быть оштрафованным на 10 процентов налоговой суммы. Если декларация не представляется в течение тридцати – сорока календарных дней, то размер штрафа увеличивается до 40 процентов.

Если налогоплательщик вообще не собирается подавать декларацию, то его могут оштрафовать уже на 80 процентов от общей суммы. В некоторых случаях налогоплательщика могут даже лишить водительских прав на 3 года. Если же человек систематически уклоняется от отчислений государству, то ему грозит пятилетнее тюремное заключение.

Налогообложение во Франции

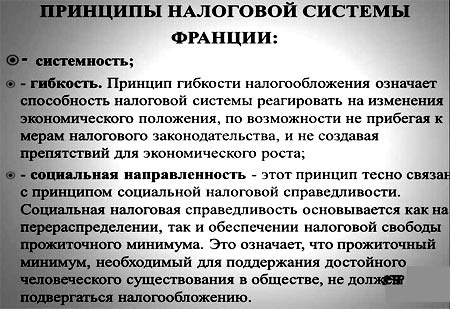

Французская система налогообложения характеризуется строгостью налоговых выплат и в то же время социальной направленностью, льготами и системой скидок.

Налоги во Франции для иностранцев

Между Россией и Францией установлено соглашение об избежании двойного налогообложения. Это означает, что Вам не надо платить высокие налоги во Франции, если налог на российские доходы уплачен в РФ.

Наша компания, с помощью французских бухгалтеров, организует своевременное и грамотное заполнение и подачу налоговых деклараций во Франции.

А также помогаем с подготовкой и нотариальным переводом необходимых документов в РФ и у французских присяжных переводчиков . Решаем все организационные и юридические моменты с налоговой и банком по уплате налогов клиента.

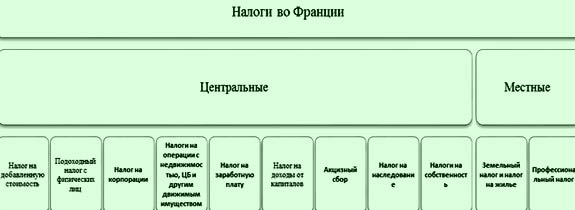

Все налоги во Франции подразделяются на 3 группы

- Налоги с доходов (сюда входят подоходный налог (impôt sur le revenu), налог на прибыль юр.лиц (impôt sur les sociétés), солидарный налог на состояние (impôt de solidarité sur la fortune)

- Налоги на расходы: (НДС (TVA), акцизные сборы (Droits de régie)

- Местные налоги (налог на землю без построек (taxe foncière sur les propriétés non-bâties), налог на землю с постройками (taxe foncière sur les propriétés bâties), налог на жилье (taxe d’habitation)

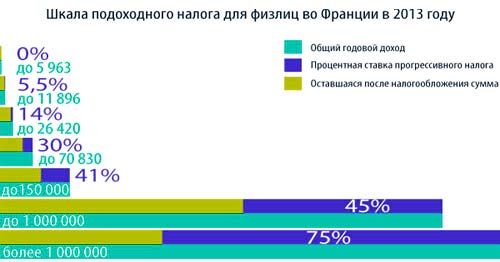

В соответствии с французским законом «О финансах» с 2021 года уплачиваются следующие ставки налогов

Подоходный налог для физических лиц во Франции, ставка налога

до 10 084 евро — 0%

от 10 084 евро до 25 710 евро — 11%

от 25 710 евро до 73 516 евро — 30%

от 73 516 евро до 158 122 евро — 41%

от 158 122 евро — 45%

Подоходный налог для физических лиц — нерезидентов во Франции, ставка налога

до 15 018 евро — 0%

от 15 018 евро до 43 563 евро — 12% (8% для заморских департаментов)

от 43 563 евро — 20% (14.4% для заморских департаментов)

Налоги для владельцев недвижимости во Франции

Налог на приобретение и регистрацию недвижимости.

Размер налога зависит от типа недвижимости: для объектов недвижимости, старше 5 лет он составляет около 8%, менее 5 лет – около 4% от стоимости.

Налог на недвижимость (taxe foncière)

Здесь предусмотрены льготы: новые постройки освобождаются от налогов на 2 года, в эту категорию также входят перестроенные помещения, предназначенные под жилье или коммерческую деятельность. Налогом на недвижимость облагается владелец или арендатор недвижимости, размер выплат зависит от арендной кадастровой стоимости объекта.

Налог на проживание (taxe d’habitation)

Зависит от суммы дохода налогоплательщика (этот налог выплачивают как собственники, так и арендаторы) и стоимости жилья. От налога на проживание во Франции освобождены владельцы коммерческой недвижимости.

Налог на имущество (impôt sur la fortune)

Выплачивается в случае, если капитал во Франции (недвижимость и средства в банке) превышает 700 000 евро. В таком случае, резидент Франции выплачивает налог на имущество в размере 0,55 – 1,80% ежегодно.

Налог на прибыль с перепродажи (taxe plus-value)

При продаже Вашего имущества во Франции Вы выплачиваете налог с разницы в цене. Если продажа происходит в первый год после покупки, размер налога – около 33%, с каждым годом он уменьшается. Возможно освобождение от выплаты налога от первой продажи.

Обладатели ВНЖ во Франции для финансово-независимых лиц освобождаются от некоторых видов налогообложения, например, от подоходного налога в связи с договором об избежании двойного налогообложения.

Во Франции система оплаты налога на недвижимость и налога на проживание (вне зависимости, сдана ли она в аренду или владелец не резидент сам ею пользуется) довольно архаичная, но жесткая. Имеются многочисленные случаи, когда иностранные владельцы объектов имеют серьезные проблемы с финансовыми и также с судебными органами.

Часто владельцы решают оплатить налоги позднее, в то время как финансовое ведомство блокирует банковский счет и привлекает судебного исполнителя, поскольку у владельца не было на месте никого, кто бы контролировал почту, подачу деклараций и оплату налогов.

В любом случае необходима консультация французского налогового советника, который в точности рассчитает все Ваши выплаты и проверит налоговые декларации.

Франция – привлекательное место для инвестиций, благодаря растущей экономике и некоторым налоговым льготам.

Налоги для юридических лиц во Франции

- Налог на прибыль с корпораций (impôt sur les sociétés) – рассчитывается в зависимости от прибыли

- Налог на общество – компании юридических форм SARL и SA – не начисляется на вновь открытые фирмы, размер выплат определятся в зависимости от товарооборота за год, выплачивается ежегодно.

- Поземельный налог на собственность и постройки (taxe foncière sur les propriétés bâties)

- Налог на незастроенную землю (taxe foncière sur les propriétés non-bâties)

- Налог на зарплату (taxe sur les salaires) – выплачивается работодателем.

Малые и средние предприятия во Франции, с годовым оборотом, не более 10 миллионов евро, могут уплачивать пониженную ставку налога на прибыль в размере 15%.

Компания «Еврогруппа Консалт» постоянно следит за изменениями в налоговом законодательстве Франции, мы подробно расскажем Вам обо всех нюансах.

Феодальная налоговая система стремилась к замене нерентабельной барщины, принудительная отработка которой крестьянами стала тормозом к дальнейшему развитию.

Кроме уплаты шампара (полевой подати), крестьянин должен был производить на продажу излишки сельскохозяйственной продукции, чтобы иметь возможность заплатить сеньору ценз на землю, талью, введенную в XI в., различные пошлины, вроде оплаты крестьянином права использования печи, мельницы, виноградного пресса, принадлежащих его господину (так называемый баналитет). Хартии вольностей крестьянских союзов и хартии первопроходцев-целинников, установив размер подати, называемой льготной тальей, защитили крестьян от вымогательства феодалов, пытавшихся навязыванием невыгодных кутюмов обирать крестьян. К концу Средневековья термином «талья» стали обозначать все прямые налоги, которыми власти облагали население. К ним относились налоги, уплачиваемые крестьянами сеньору, муниципальные, королевские или княжеские налоги. В деревнях с сервов (становившихся все малочисленнее) взимались специфические подати: произвольная талья (размер которой не был фиксирован), шеваж (ежегодная подушная подать), а также формальяж (побор за брак, заключенный с человеком не из данной сеньории или из другого сословия) и налог с наследства умершего серва, так называемое право «мертвой руки».

Как любой сеньор, король взимал налоги с подданных своих доменов, но начиная с XIII в., он ввел дополнительное налогообложение, получая от своих вассалов финансовую помощь в четырех случаях: перед уходом в крестовый поход, при посвящении своего старшего сына в рыцари, при выдаче старшей дочери замуж или при собственном выкупе из плена. Но этих средств монархии Капетингов катастрофически не хватало. С конца XII столетия король начал взимать десятину с доходов церкви сначала для финансирования крестовых походов, а в дальнейшем – для наведения порядка в королевстве перед отбытием в крестовые походы. На рубеже XIV столетия финансовое притеснение церковников легло в основу конфликта между Филиппом Красивым и папой Бонифацием VIII. В эпоху Авиньонского пленения король и папы совместно делили большую часть взимаемой десятины. Король также предлагал родовитым французским баронам выкупать право несения военной службы, являвшейся их основной вассальной обязанностью. В случае крайней необходимости король без колебаний прибегал к насильственным заимствованиям денег, принуждая раскошелиться богатые города. В 1315 г. родился налог на соль, так называемый «габель», первоначальная цель введения которого было регулирование рынка соли, превратившийся впоследствии (в 30-х годах четырнадцатого столетия) в один из самых непопулярных в народе налогов. Первые сражения Столетней войны вынудили короля потребовать дополнительного налогообложения, на которое его подданные согласились в рамках проведения ассамблей бальяжей, епархий и Генеральных штатов, потребовав взамен от короля его уверений в неизменности курса проводимой им денежной политики и отчета об использовании собранных средств. Ко всем этим поборам следует еще добавить десятину для церкви, которую верующие уплачивали натурой в виде десятой части урожая и приплода скота. Введенная в 779 г. указом Карла Великого и ставшая обязательной для всех верующих, десятина распределялась епископами, оставлявшими одну часть для собственных нужд и остальные три для духовенства епархий, оказания помощи бедным и содержания церквей. С ростом количества приходов сбор десятины вменялся в обязанность кюре. Десятина распространялась, кроме того, на доходы от занятия торговлей и ремеслом, и в этом случае взималась со всех граждан в денежном выражении, не исключая и евреев. Папа освобождал некоторые религиозные ордена от уплаты десятины, а епископы – некоторые благотворительные организации (больницы и лепрозории). Некоторые светские феодалы, незаконно присваивавшие десятину, по мере введения григорианской реформы были вынуждены возместить ее церквям. Верующие часто оплачивали виды услуг, оказываемых церковью (исповедь и причащение), что служило дополнительным доходом для кюре бедных деревенских приходов. За снятие отлучения или при повторном освящении оскверненных церкви или кладбища епископами также взимались поборы. Начиная с XIII в, папы организовали внутри своих структур настоящий фискально-финансовый орган, получивший дальнейшее развитие во время Авиньонского пленения и тяжелым грузом висевший на национальной церкви, в частности и в том, что касалось права преемственности на вакантные епископства.

• Налоговая система

• Налоговая система Феодальная налоговая система стремилась к замене нерентабельной барщины, принудительная отработка которой крестьянами стала тормозом к дальнейшему развитию.Кроме уплаты шампара (полевой подати), крестьянин должен был производить на продажу

Финансовая и налоговая политика

Финансовая и налоговая политика К концу III в. назрела необходимость реформ в сфере денежного обращения. Проведенная Диоклетианом в 286 г. денежная реформа в основном повторяла попытки проведения таковой во времена Аврелиана. Целью ее было повышение курса денег и

§ 3. Финансовая система и налоговая политика

§ 3. Финансовая система и налоговая политика Опустошение страны, упадок земледелия, резкое сокращение численности крестьян, стихийное перераспределение податного населения серьезно сказались на состоянии государственного хозяйства. 1Пустая казна и расстроенные

23. Геоцентрическая система Птолемея и гелиоцентрическая система Тихо Браге (и Коперника)

23. Геоцентрическая система Птолемея и гелиоцентрическая система Тихо Браге (и Коперника) Система мира по Тихо Браге показана на рис. 90. В центре мира находится Земля, вокруг которой вращается Солнце. Однако все остальные планеты уже обращаются вокруг Солнца. Именно

23. Геоцентрическая система Птолемея и гелиоцентрическая система Тихо Браге (и Коперника)

23. Геоцентрическая система Птолемея и гелиоцентрическая система Тихо Браге (и Коперника) Система мира по Тихо Браге показана на рис. 90. В центре мира находится Земля, вокруг которой вращается Солнце. Однако, все остальные планеты уже обращаются вокруг Солнца. Именно

Налоговая революция: Россия как громадный оффшор

Налоговая революция: Россия как громадный оффшор Ради всего этого нам нужна, читатель, налоговая революция.Первый шаг государство в налоговой революции сделало, облегчив обложение личных доходов. Но начало оно явно не с того конца. Россия больше нуждается в ином – в

Налоговая реформа

Налоговая реформа Реформы Диоклециана требовали больших средств на содержание чиновников и армии. Но вопрос этот стоял особенно остро благодаря упадку денежного хозяйства и обнищанию населения. Требовалась полная реорганизация финансово-податного дела. В прежние

1. Налоговая политика в деревне. Заготовки сельскохозяйственных продуктов

1. Налоговая политика в деревне. Заготовки сельскохозяйственных продуктов По решению X съезда РКП(б), состоявшегося в марте 1921 г., продразверстка была заменена продовольственным налогом. Это было началом перехода к новой экономической политике, к новым отношениям

НАЛОГОВАЯ ВОЙНА

НАЛОГОВАЯ ВОЙНА Да здравствует король без налогов! Девиз мятежников (1635) Разве у нас нет права на защиту? Мы полностью погрязли в нищете; Армия и кардинал — Вот и все наше имущество и богатство. Капитан Жан Босоногий (1639) В мае 1635 года, как мы уже знаем, Людовик XIII, перейдя

Георгий Дерлугьян. Военно–налоговая теория государства

Георгий Дерлугьян. Военно–налоговая теория государства Перед вами итоговая работа одного из наиболее влиятельных сегодня исторических социологов. Благодаря своей легендарной собранности и самодисциплине Чарльз Тилли успел написать очень много — более тридцати книг

Налоговая система королевства

Налоговая система королевства Вступление Франции в 1635 году в войну против Австрии послужило мощным толчком к монархической централизации, наиболее ярко проявившей себя в финансовой сфере. Налоговые сборы приобрели в те времена широчайший, доселе невиданный размах.

Налоговая реформа

Налоговая реформа Реформы Диоклециана требовали больших средств на содержание чиновников и армии. Но вопрос этот стоял особенно остро благодаря упадку денежного хозяйства и обнищанию населения. Требовалась полная реорганизация финансово-податного дела. В прежние

Налоговая служба и таможня

Налоговая служба и таможня В числе прочих силовых ведомств следует упомянуть налоговую службу. Не слишком понятно, впрочем, почему эта структура считается силовой? До недавнего времени, кроме налоговой службы, в России существовала ныне упраздненная налоговая полиция,

4. Налоговая политика и спекуляции.

4. Налоговая политика и спекуляции. Война стоит дорого, но она не является единственной причиной роста государственного долга и постоянного финансового дефицита. К войне добавляются необходимость содержания пышного и великолепного королевского двора, королевские

Талья (фр. taille ; англ. tallage ) — земельный налог в средневековых Англии и Франции. В Англии талья представляла собой произвольный налог, взимаемый королём с крестьян своего домена, горожан и евреев, и просуществовала с конца XII века до 1340 г., когда была введена система санкционирования налогов сословиями английского парламента. Во Франции, возникнув из феодального права сеньора требовать денежной «помощи» от вассалов и подвластных крестьян, талья в середине XV века превратилась в постоянный налог на земельные наделы и недвижимое имущество лиц недворянского сословия (в основном, крестьяне и горожане). К XVII веку талья стала важнейшим прямым налогом французского королевства, обеспечивающим до 50 % доходной части государственного бюджета. Откупная система взимания тальи и произвольность её распределения чиновниками способствовала массовым злоупотреблениям при сборе налога. Во время Великой французской революции талья была упразднена.

Содержание

Талья в Англии

В Англии первое упоминание о сборе тальи относится к 1173—1174 гг. Очевидно, этот вид налога возник в процессе складывания феодальной вассально-ленной системы после нормандского завоевания. Талья стала дополнением к «датским деньгам», поземельному налогу англосаксонского периода истории Британии. Её взимание основывалось на праве короля облагать поборами население его домениальных владений. Первоначально это право реализовывалось путём сбора разовой денежной «помощи» королю, а уже к концу XII века сложился институт относительно регулярно взимаемой тальи. Налогом облагались крестьяне, проживающие на королевских землях, королевские города и евреи [1] . Размер налога не был фиксирован и определялся по усмотрению короля. Позднее термин «талья» стал применяться для наименования любых произвольных взносов, собираемых королём со своих подданных. Вместе с поступлениями от щитового сбора, доходы от сбора тальи превратились к началу XIII века в один из наиболее важных источников пополнения государственной казны. Недовольство баронами произвольностью взимания тальи привело к включению в «Великую хартию вольностей» 1215 г. положения, запрещающего королю взимать талью или иную «помощь» без согласия баронов страны, за исключением трёх случаев: выкупа короля из плена, посвящения в рыцари его старшего сына и свадьбы его старшей дочери. Это положение легло в основу принципа согласования королём налогов с мнением его подданных и дало импульс к возникновению английского парламента.

После 1215 г. талья в Англии продолжала эпизодически взиматься с крестьян, горожан и евреев, пока не была официально упразднена в 1340 г. королём Эдуардом III. В последний раз талья взималась около 1332 г. В 1627 г. положение из закона Эдуарда III об отказе от права на произвольное обложение своих подданных налогом было включено в Петицию о праве. В новой редакции этого документа для взимания тальи или другого налога в пользу короля требовалось согласие духовенства, графов, баронов, рыцарей, горожан и всех иных свободных граждан королевства. Это утвердило верховенство парламента в вопросах налогообложения.

Талья во Франции

Во Франции институт тальи также возник из права сеньора на денежную «помощь» от своих вассалов и населения его домена. Такая «помощь» эпизодически собиралась королём, герцогами и графами с подвластного населения под различными предлогами на протяжении всего раннего Средневековья. Трансформация феодальной «помощи» в налог развивалась достаточно медленно в связи со слабостью королевской власти и отсутствии реального контроля монарха над крупными сеньориями до конца XII века. В правление Людовика IX «помощь» стала собираться гораздо чаще обычного и фактически превратилась во временный налог, фиксированный для городов и относительно произвольный для крестьянства. Потребность в увеличении государственных доходов для финансирования французской армии во время Столетней войны привела к приданию талье ордонансом 1439 г. статуса постоянного налога. Король, с согласия Генеральных штатов, а позднее и без него, утверждал сумму, подлежащую сбору, которая распределялась по провинциям, бальяжам, городам и деревням страны.

От уплаты налога были освобождены дворяне, духовенство, должностные лица королевской администрации, солдаты и офицеры, профессора и студенты университетов, а также некоторые вольные города (в том числе Париж). Объектом налогообложения являлось недвижимое имущество горожан и земельные наделы крестьян. Налог собирали специальные государственные чиновники исходя из традиционной оценки доходности земель и городов. Особая система взимания тальи (так называемая «реальная талья», в отличие от «личной тальи» остальных регионов страны) сложилась в провинциях Юго-Восточной Франции (Лангедок, Беарн, Бигор, Комменж, Овернь, Дофинэ, Прованс), а также в Бургундии и Бретани. В этих регионах налогом облагались все земельные владения, за исключением рыцарских ленов и земель церковных организаций, а обязанность уплаты налога зависела от характера земельного держания, а не от социального статуса плательщика. В результате в некоторых случаях талью были обязаны платить не только крестьяне, но и дворяне, которые владели землями, не являющимися рыцарскими ленами. Кроме того, в провинциях, где собиралась «реальная талья», сохранилась определённая доля фискальной автономии: утверждение распределения налога здесь производилось региональными собраниями сословий. Традиции собственной налоговой системы продолжали существовать также в недавно присоединённых к Франции областях (Руссильон, Франш-Конте, Эльзас, Лотарингия, части Фландрии и Геннегау), где надзор за сбором тальи осуществлял королевский интендант. В XVI веке Франция была разделена в фискальных целях на генералитеты, число которых к концу XVIII века составило 36. Во главе каждого генералитета стоял интендант, превратившийся из налогового чиновника в представителя королевской власти в местной системе управления и судопроизводства.

Порядок сбора тальи по провинциям сведён в таблицу ниже:

| Французское название | Русское название | Провинции | Вид тальи | Раскладка и сбор |

|---|---|---|---|---|

| Pays d'election | выборные области | древнейшие владения короны, а также бывшие области Штатов, утратившие этот статус. Преимущественно на севере Франции | личная талья ( taille personnelle ): облагались земли представителей третьего сословия | первоначально налог собирался выборными чиновниками, затем купившими место сборщика |

| Pays d'état | области Штатов | провинции, имевшие провинциальные Штаты: Бретань, Лангедок, Бургундия, Овернь, Беарн, Дофине, Прованс, часть Гаскони | реальная талья (taille réelle): облагались земли недворянского статуса, кто бы ими ни владел | раскладывалась местными советами |

| Pays d'imposition | области обложения | недавно присоединённые провинции | такая же, как и в pays d'état; области часто причисляются к pays d'état | раскладывалась местными органами власти под надзором королевского интенданта |

Резкий рост ставки тальи начался при Людовике XI, когда налог был повышен в три раза. С течением времени талья, наряду с габелью, превратилась в один из основных источников доходов королевской казны [2] , позволяющий изымать значительные средства с крестьянства и «третьего сословия». В 1589 г. поступления от тальи достигли рекордной суммы в 21 миллион ливров. В 1680 г. была введена откупная система взимания тальи, предполагающая продажу права сбора налога от имени короля отдельным людям. Это обеспечивало гарантированный приток в казну значительных денежных средств, но создавало почву для массовых злоупотреблений откупщиками при сборе налога. В результате талья превратилась в один из самых ненавистных институтов «Старого режима», хотя в абсолютном выражении её размер несколько раз сокращался при Людовике XIV и его преемниках, когда государство сделало ставку на косвенные налоги. Во время Великой французской революции талья была упразднена.

Абсолютная монархия на определенном историческом этапе сыграла положительную роль в борьбе против феодальной раздробленности и способствовала складыванию сильного централизованного государства. Однако по мере вызревания в недрах феодализма новых буржуазных отношений французская монархия превратилась в тормоз дальнейшего развития страны.

Сеньориальная монархия. Реформы Людовика IX

В IX-X вв. в условиях политической децентрализации королевская власть утратила свое былое значение. Король рассматривался феодалами как «первый среди равных». Фактически власть короля распространялась лишь на территорию его домена. Вне пределов королевского домена власть принадлежала крупным землевладельцам. Такая форма феодального государства, построенная по принципу сюзеренитетата — вассалитета, может быть определена как сеньориальная монархия. Политическая власть в ней была разделена между королем и феодалами, которые были связаны сеньориальновассальными отношениями.

Становление сеньориальной монархии в IX-XII вв. означало упадок центральной государственной власти, подрыв внутреннего единства страны, ослабление ее внешнеполитического положения. На данном этапе развития средневекового общества во Франции, в условиях экономической и политической децентрализации отдельные феодалы более эффективно осуществляли государственные функции, чем это делала королевская власть.

Сеньориальную монархию нельзя рассматривать как проявление политического регресса. Она непосредственно вытекала из отношений, связанных с натуральным хозяйством и феодальной собственности на землю. Когда в XII-XIII вв. постепенно начинают вызревать новые экономические потребности, обусловленные развитием городов и товарно-денежных отношений, политическая децентрализация постепенно прекращается, уступая место противоположной тенденции — неуклонному усилению королевской власти. В XIII в., особенно после реформ Людовика IX, центр политической власти сеньориальной монархии постепенно перемещается к королю, который отныне выступает в качестве сюзерена всех феодалов во Франции.

В IX-X вв. во Франции, когда королевская власть была особенно слабой, король избирался верхушкой светских и духовных феодалов. Будущий преемник правящего короля определялся еще при жизни последнего. В XII в. утверждается порядок передачи трона по наследству.

Первоначально функции королевской власти были крайне ограничены. Король считался главой французского войска, законодательствовал, осуществлял суд. Другие королевские полномочия существовали лишь в теории, а не на практике. На короля возлагались обязанности «защиты королевства и церкви», а также «поддержания мира» в стране, но он не имел реальной власти для их осуществления. Судебную власть король имел только в пределах своего домена.

Но с XII в. положение короля улучшается. Так, восстанавливается практика издания королем законодательных актов, хотя для этого требовалось согласие крупных феодалов. Расширяется сфера судебной юрисдикции короля.

В середине XIII столетия Людовик IX Святой проводит три важные реформы, которые имели цели ослабить полновластие вассалов короля, — судебную, военную и монетную.

1. Военная реформа. Прежде всего она предполагала создание городской милиции и отрядов наемников. В результате король в меньшей степени стал зависеть от феодального ополчения, более эффективно использовать вооруженные силы в борьбе с непокорными вассалами. Военная реформа установила «40 дней короля». В течение сорока дней после ссоры сеньоры могли требовать королевского суда. Обнажать оружие до истечения данного срока им запрещалось.

2. Судебная реформа предусматривала создание верховной судебной палаты, которую стали называть «парламентом». Парламент собирался на сессии в Париже четыре раза в год и стал высшим судом во Франции. Первоначально короли участвовали в заседаниях Парижского парламента, но затем перестали их посещать. Служащими парламента стали главным образом профессиональные юристы, люди незнатного происхождения.

Введенные вместе с тем новые правила судопроизводства ставили королевскую юстицию на более высокий уровень в сравнении с юстицией сеньориальной.

Судебные поединки — ордалии в королевском суде были запрещены. На приговоры и решения низших судов допускалась апелляция к суду парламента. Было отменено старинное правило, согласно которому недовольная приговором сторона могла вызвать на поединок самого судью.

3. Монетная реформа. Людовик IX ввел на территории домена единую королевскую монету, запретив здесь использование денег, выпущенных другими феодалами. Королевская казна получила новый источник доходов, поскольку на остальной части страны королевская монета имела право обращения наряду с местными монетами. Была создана также система специальных инспекторов, которые следили за соблюдением верности королю местных должностных лиц, рассматривали жалобы населения на их действия.

Реформы Людовика IX способствовали территориальному объединению страны и консолидации основной массы феодалов и городского населения вокруг короля. Таким образом, произошедшие в XIII в. изменения в общественном и государственном строе заложили основу для последующего возникновения во Франции сословнопредставительной монархии.

Сословно-представительная монархия. Генеральные штаты 1302 г. Великий мартовский ордонанс 1357 г.

Образование сословно-представительной монархии. В начале XIV в. во Франции на смену сеньориальной монархии приходит новая форма феодального государства — сословно-представительная монархия. Становление сословно-представительной монархии неразрывно связано с прогрессивным для данного периода процессом политической централизации (уже к началу XIV в. было объединено три четвертых территории страны).

Сеньориальная власть феодалов по существу утратила свой самостоятельный политический характер. Короли лишили сеньоров:

- права собирать налоги на политические цели;

- права устанавливать новые косвенные налоги;

- права чеканить монеты.

Было ограничено сеньориальное законодательство.

Но на пути французских королей, стремившихся к объединению страны и к усилению личной власти, было еще одно серьезное политическое препятствие — римско-католическая церковь. Несколько веков существовали разногласия между французской короной и церковью, и тем не менее верх одержала светская власть над духовной.

Победа французской короны над римским папством сопровождалась в XIV-XV вв. неуклонным возрастанием авторитета королевской власти.

Выдвинутая в 1303 г. формула «король является императором в своем королевстве» подчеркивала полную независимость французского короля в международных отношениях. Для принятия законов королю уже не требовался созыв вассалов или согласие королевской курии. Король получил право рассматривать любое судебное дело сам или же делегировать это право своим слугам.

Королевская власть постепенно изменяла политическую структуру, характерную для сеньориальной монархии. Но при осуществлении своей политики она сталкивалась с мощной оппозицией феодальной олигархии, сопротивление которой не могла преодолеть лишь собственными средствами. Поэтому политическая сила короля в значительной мере проистекала от той поддержки, которую он получал от феодальных сословий.

Генеральные штаты 1302 г. Объединение страны могло быть успешно завершено лишь в обновленной государственно-правовой форме, обеспечивающей консолидацию всех сил, выступающих за единое государство. Начинают созываться собрания представителей от сословий. На обсуждения собраний выносились важнейшие вопросы внутренней и внешней политики и прежде всего вопросы налогов. Регулярные денежные поступления позволяли правительству сформировать профессиональную армию взамен рыцарского ополчения, а также централизованный аппарат управления.

Первые собрания сословного представительства — штаты возникали в отдельных провинциях еще в XIII в. Это были периодически созываемые собрания высшего духовенства, сеньоров, мэров городов в соответствующих провинциях. На первых порах провинциальные штаты созывались местными правителями и содействовали консолидации отдельных областей. Но очень скоро они оказались под контролем короля.

В 1302 г. впервые было созвано общее французское собрание сословий. Его стали называть Генеральными штатами, в отличие от штатов в отдельных провинциях.

События последующих десятилетий (Столетняя война, крестьянские, городские восстания) превратили Генеральные штаты в важнейший орган государства. Тогда и сложилась их структура. Каждое сословие было представлено отдельной палатой: 1-я палата состояла из высшего духовенства, 2-я палата состояла из выбранных из дворянства, 3-я палата состояла из депутатов, которых выбирало «третье сословие».

Как правило, в выборах участвовал городской патрициат, депутатами были мэры и эшвены (члены городских советов). Все вопросы рассматривались раздельно по палатам, где решение выносилось простым большинством голосов. Решение утверждалось всеми палатами, причем каждая палата имела только один голос. Генеральные штаты созывались по усмотрению короля.

Великий мартовский ордонанс 1357 г. Королевская власть часто добивалась от Генеральных штатов нужного ей решения. Но были моменты, когда «третье сословие» могло добиться больших прав, чем право утверждения новых налогов. В 1357 г., когда страна переживала один из наиболее глубоких политических кризисов в своей истории, был издан ордонанс (указ), ставший впоследствии известным как Великий мартовский ордонанс 1357 г. В соответствии с этим документом сессии Генеральных штатов должны были проводиться два раза в год. Для их созыва не требовалось предварительной санкции короля. Генеральные штаты не только имели исключительное право на введение новых налогов, но и контролировали расходы правительства. Лишь с их согласия можно было заключить мир и объявить войну. Они назначали специальных советников короля. Однако после победоносного завершения Столетней войны, когда королевская власть укрепилась, значение Генеральных штатов ослабевает.

Абсолютная монархия

Возникновение и развитие абсолютизма. Неизбежным результатом формирования капиталистического уклада и начавшегося разложения феодализма было становление абсолютизма. В переходе к абсолютизму, хотя он сопровождался дальнейшим усилением самовластия короля, были заинтересованы самые широкие слои французского общества XVI-XVII вв.

Когда внутренняя и внешняя оппозиция короля (в том числе и со стороны церкви) была преодолена, а единое духовное и национальное самосознание объединило широкие массы французов вокруг трона, королевская власть сумела существенным образом укрепить свои позиции в обществе и государстве.

Становление абсолютизма в XVI в. имело прогрессивный характер, поскольку королевская власть способствовала завершению территориального объединения Франции, формированию единой французской нации, более быстрому развитию промышленности и торговли, рационализации системы административного управления.

Свое наиболее полное осуществление принципы абсолютной монархии находят во Франции. Постепенно усиливаясь, короли Франции добиваются для себя и своей администрации:

а) полного контроля над всеми провинциями;

б) неограниченной компетенции в издании законов и указов, обязательных для всего государства, включая законы о налогах и военной службе.

Приходит конец автономии городов. Перестают созываться Генеральные штаты. Прекращает действие сеньориальная юстиция. В начале XVI в. в полную зависимость от короля попадает и церковь — все назначения на церковные должности осуществляются королем.

Центральные органы государственного управления представляли собой следующее:

- Государственный совет. В его состав входили представители придворной аристократии. Государственный совет превратился в высший совещательный орган при короле. Его дополняли специальные советы: совет финансов, совет депеш (сообщения с мест).

- Тайный совет рассматривал в кассационном порядке некоторые категории дел, аппарат канцлера назначал почетного представителя короля, председательствовавшего в его отсутствии в советах.

Во время абсолютизма были введены должности генерального контролера финансов и государственных секретарей по военным, иностранным, морским делам и делам двора.

Местные органы государственного управления. В местном управлении также существовали две категории государственных органов. В период абсолютизма государственные органы утратили значительную часть своих реальных правомочий и превратились в почетные синекуры. Так произошло с бальи и прево, а также учрежденной несколько позже должностью губернатора, командовавшего войсками в губернаторстве.

Все они были оттеснены на второй план интендантами — особыми уполномоченными королевского правительства на местах. Интенданты юстиции, полиции и финансов фактически руководили местным административным управлением и судом. На этот пост обычно назначались лица незнатного происхождения. В любой момент правительство могло их сместить.

Право средневековой Франции

Источники права. По характеру источников права средневековая Франция распадалась на две большие области — север и юг.

На севере Франции преобладало неписаное обычное право. В основе его лежали варварские правды V-VII вв., так или иначе приспособленные к феодальным отношениям. На юге страны, где экономические отношения были более развиты, чем на севере, утверждалось

видоизмененное римское право. В связи с этим юг называли страной писаного права, а север — страной обычного права.

Ломбардский сборник послужил образцом для Франции. В течение XII столетия во Франции появляется немалое число собственных правовых компиляций. Составлялись они частными лицами и потому имели главным образом справочный характер.

Начиная с XIV в. все большее значение приобретают такие источники права, как закон, королевское распоряжение, решения высших судов.

В более позднее время, в XVII столетии, во Франции издаются систематические собрания законов вроде Торгового или Морского кодексов, а также Большого ордонанса 1670 г., кодифицировавшего процессуальное право.

Имущественные правоотношения. Право земельной собственности было привилегией господствующего класса. Феодальная земельная собственность носила расчлененный характер. Одну часть своей земли сеньор держал для себя, другую отдавал своим вассалам, но не в собственность, а в пользование на условиях феодальной службы. Вассал мог распоряжаться землей только с согласия сеньора.

Право верховной собственности давало сеньору многие преимущества. Сеньор выбирал жениха для дочери-наследницы вассала, если у последнего не было сыновей. Он мог вернуть себе землю, если вассал умирал, не оставив наследника, или если вассал нарушал обязательства.

Крестьянин не имел право собственности на землю, а в самое раннее время право собственности помещика распространялось и на личность крестьянина, его детей, имущество.

Огромный размах приобретают ростовщические операции всякого рода. Так, возникают первые банки, появляется вексель. Вексель представляет собой по существу переложенную на бумагу римскую стипуляцию. Для истребования денег по векселю не было преград.

Разнообразие экономических связей усложняет дотоле примитивную область договорных отношений. Договоры найма, подряда, поручения и пр. занимают место рядом со старинными куплей- продажей, меной и дарением. Постепенно отходят в прошлое старинные формы удостоверения сделок. Все большее значение приобретают документы.

Семейное право. Семейное право развивалось под сильнейшим влиянием католической церкви. С IX в. стало утверждаться представление, будто брак является особым таинством, подобным причастию или крещению.

Брак между близкими родственниками не допускался, но ни крестьянину, ни крестьянке не было позволено уходить в другую деревню, и поэтому церковь вынуждена была закрывать глаза на неизбежные кровосмешения.

Приданое, которое приносила жена, становилось общей собственностью семьи, и распоряжался им муж. Дарения в пользу жены хотя и не запрещались, но ограничивались.

Там, где поддержание нормальных семейных отношений становилось невозможным, церковь допускала отлучение от стола и ложа: брак не сохранялся, брачные отношения разрывались.

Уголовное право. Кутюмы и законы предписывали наказание за известные действия, но судья не был связан этими предписаниями, особенно в том, что касалось преступлений, квалифицируемых как политические и религиозные.

То же самое следует сказать и о наказаниях. Каждый раз, когда преступление заслуживало особого наказания, судья изобретал казнь, которая должна была поразить воображение, была бы достаточно длительной, довольно мучительной.

Особую группу деяний, квалифицируемых как преступные, составляли те, в которых выражался протест угнетенного народа против эксплуатации. Многочисленные постановления, касающиеся преследования крестьянских «разбоев», указывают на одну из наиболее распространенных, хотя и примитивных, форм сопротивления гнету.

Смертную казнь стремились осуществлять в наиболее изощренных формах. Применялись кипячение в масле, колесование, четвертование, разрывание, распятие на кресте, закапывание живьем, вытягивание внутренностей из живого тела, вливание в горло расплавленного метала и т.д.

Во многих случаях наказание, помимо устрашения, заключало в себе заметный элемент мщения, как бы его не прикрывали «Священным Писанием» или «государственным интересом».

После казни не спешили убирать трупы. Они неделями висели на пиках, на стенах городского вала, на базарной площади, целыми или расчлененными.

Читайте также: