Налог с дивидендов в 2021 году для иностранных компаний

Опубликовано: 24.07.2024

Согласно требованиям НК РФ, все граждане России обязаны платить налог с доходов физических лиц, в т. ч. с дивидендов. С 1 января 2021 года вступили в силу изменения, согласно которым ставки по НДФЛ зависят от совокупного годового размера финансовых поступлений. Это означает, что с части доходов граждан будет удерживаться повышенный налог.

Ставка НДФЛ на дивиденды в 2021 году

Согласно Федеральному закону от 23.11.2020 № 372-ФЗ, внесшему правки в НК РФ, повышенная ставка будет применяться для налогообложения доходов, которые граждане получают регулярно или с определенной периодичностью. К последним относятся и дивиденды.

Внимание! Налог на дивиденды исчисляется и уплачивается депозитарием или компанией-эмитентом акций.

Прогрессивная ставка

Прогрессивная система налогообложения предусматривает увеличение налоговой ставки с ростом базы налогообложения.

Согласно внесенным изменениям, размер НДФЛ по дивидендам в 2021 году будет зависеть от размера заработка, полученного от инвестиций, следующим образом:

- 13 % - для доходов в пределах 5 млн руб. за год;

- 650 тысяч рублей + 15 % от суммы, превышающей 5 млн руб. - для доходов выше 5 млн руб. за год.

Внимание! Дивиденды, полученные в 2020 году, облагаются по ставке 13 %, независимо от их совокупного размера.

2021 и 2022 гг. определены как переходный период. Доходы каждого вида, например, зарплата, дивиденды и другие, в это время будут облагаться налогом по отдельности. Повышенная ставка будет применяться при расчете НДФЛ с дивидендов только в том случае, если выплаты по акциям превысили 5 млн руб., без учета других финансовых поступлений.

Начиная с 2023 года налогооблагаемая база будет рассчитываться путем сложения всех регулярных доходов гражданина.

Пример расчета налога на дивиденды

Допустим, частный инвестор Егор получил в 2021 году следующие доходы:

- заработная плата - 4,5 млн руб.;

- дивиденды - 900 тыс. Руб.;

- прибыль от продажи ценных бумаг - 1,1 млн руб.;

- доход по депозиту - 800 тыс руб.

Общая сумма дохода Егора за 2021 год составила 7,3 млн руб.

НДФЛ в данном случае мог бы составить:

- по ставке 13 %: 5 000 000 × 13 % = 650 000 (руб.);

- по ставке 15 %: 2 300 000 × 15 % = 345 000 (руб.).

Общая сумма налога: 650 000 + 345 000 = 995 000 (руб.).

Но так как в 2021 году все базы налогообложения определяются и облагаются налогом по отдельности, и при этом ни один источник дохода не принес Егору более 5 миллионов рублей, НДФЛ будет начислен только по ставке 13 %.

В частности, налог с дивидендов составит: 900 000 × 13 % = 117 000 (руб.).

Расчет и удержание суммы обязательств производится налоговым агентом. Сведения о размере доходов и величине отчислений поступят в налоговую без участия инвестора. Если по результатам года сумма выплат превысит 5 млн руб., налогоплательщику будет направлено уведомление о необходимости оплатить часть НДФЛ по ставке 15 %.

Нюансы налогообложения дивидендов на ИИС

С 1 января 2021 года были внесены изменения в п. 3 ст. 210 НК РФ, согласно которым налоговый вычет типа А по ИИС будет применяться только по отношению к основной базе налогообложения. Это - финансовые поступления, которые облагаются НДФЛ по ставке 13 и 15 %, но не дивиденды, не прибыль от инвестиций в ценные бумаги и не доходы, полученные от контролируемых иностранных компаний.

Прежде всего, к основной базе налогообложения относится заработная плата. Для получения вычета можно использовать также:

- доходы от сделок по продаже имущества;

- прибыль, полученную по договорам дарения (за исключением ценных бумаг);

- выплаты, производимые в рамках программ страхования и пенсионного обеспечения;

- некоторые другие доходы.

Внимание! В связи с изменениями, внесенными в НК РФ, инвесторам, которые не имеют регулярного официального дохода кроме дивидендов, рекомендуется рассмотреть вариант перехода с ИИС типа А на ИИС типа Б. Таким образом, можно освободить от налогообложения всю прибыль, полученную в результате инвестиционной деятельности. Вернуть НДФЛ с помощью вычета типа А при данных обстоятельствах с 2021 года не удастся.

Налогообложение дивидендов по акциям иностранных компаний

В вопросе налогообложения дивидендов по акциям иностранных компаний в первую очередь следует учитывать, что брокер в этом случае не является налоговым агентом. Обязательства удерживаются за рубежом компанией, которая выплачивает инвестору доход, в соответствии с требованиями законодательства страны-эмитента ценных бумаг. Инвестор, в свою очередь, обязан самостоятельно рассчитать и уплатить НДФЛ в России, применяя для этого действующие ставки налога.

Чтобы избавить налогоплательщиков от двойной финансовой нагрузки, РФ заключила более чем с 80 странами, в т. ч. с США, договор "Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал". На основании этого документа россиянам не нужно платить НДФЛ в России, но только в том случае, если ставка налога в стране эмитента равна или больше ставки, действующей в РФ. В противном случае налогоплательщик обязан доплатить разницу.

Внимание! Сумма налога, удержанного в стране эмитента, может быть учтена налоговой службой России только при наличии документов, подтверждающих факт уплаты обязательств за рубежом. При отсутствии таких доказательств НДФЛ подлежит уплате в полном объеме, согласно требованиям налогового законодательства России. Если документы составлены на иностранном языке, их необходимо перевести на русский.

При получении дивидендов от американских компаний рекомендуется заполнить специальную форму W-8BEN, которая поможет значительно сократить расходы по налогам. При отсутствии данного документа налоговый агент США удержит с инвестора средства по ставке, действующей для резидентов страны, т. е. 30 %. Подав форму W-8BEN, акционер подтверждает, что он не является резидентом США и имеет право на снижение ставки до 10 %. Разницу в размере 3 или 5 % (с применением прогрессивной ставки) инвестору нужно доплатить самостоятельно в России.

Внимание! Форма W-8BEN действительна в течение 3 лет, по истечении которых документ нужно переоформить. Запросить форму можно у своего брокера. Клиенты "ФИНАМа" могут в личном кабинете заполнить и подписать форму W-8BEN, позволяющую получить пониженную ставку по налогам с дивидендов и купонов по ценным бумагам эмитентов США.

Порядок удержания НДФЛ с дивидендов

Сумма НДФЛ удерживается и перечисляется в бюджет налоговым агентом без участия инвестора. Доход от вложений в ценные бумаги зачисляется на брокерский счет держателя акций уже за вычетом налоговых обязательств.

Внимание! При допущении ошибок налоговым агентом по начислению НДФЛ с применением прогрессивной ставки в переходном периоде (I квартал 2021 года) штрафная санкция и пени по отношению к нему применяться не будут. Недостающая сумма обязательств подлежит перечислению в бюджет до 1 июля следующего года.

Иногда обязанность по начислению и уплате НДФЛ с дивидендов возлагается на самого инвестора. Это происходит в следующих случаях:

- налоговый агент по какой-то причине не произвел удержания;

- дивиденды получены от иностранного эмитента.

В таких ситуациях инвестору необходимо до 30 апреля года, следующего за отчетным периодом, подать декларацию в налоговую инспекцию по месту жительства. Документ должен быть составлен по форме 3-НДФЛ. Уплата обязательств, указанных в декларации, производится до 15 июля того же года.

Подать декларацию можно:

- лично в налоговой инспекции;

- через МФЦ;

- в "Личном кабинете" налогоплательщика на сайте ФНС;

- почтовым отправлением.

Совершить платеж можно следующими способами:

- в отделении банка;

- с помощью сервиса интернет-банкинга;

- на сайте ФНС;

- через портал "Госуслуги".

Внимание! Нарушение сроков подачи декларации и уплаты налога влечет за собой применение штрафных санкций в размере как минимум 1 000 руб.

Удержание НДФЛ с дивидендов производится налоговым агентом в соответствии с требованиями НК РФ. Начиная с 1 января 2021 года, для расчета суммы обязательств применяется прогрессивная ставка. Первые 2 года после вступления в силу изменений в законодательство объявлены переходным периодом, в течение которого допущенные ошибки при определении суммы налога не будут являться основанием для применения штрафной санкции и пеней. В некоторых случаях, например, при получении дивидендов от иностранного эмитента, инвестор обязан самостоятельно рассчитать и уплатить НДФЛ, учитывая все нюансы налогового законодательства России.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

«Клерк» Рубрика КИК

«Правила игры» на поле международного налогообложения существенно изменились в 2021 году после стремительного изменения Соглашений об избежании двойного налогообложения с рядом популярных государств (Кипр, Мальта, Люксембург). На очереди Нидерланды.

Однако развивая международную торговлю или привлекая иностранного инвестора, обойтись только российскими юридическими лицами вряд ли получится.

Вместе с экспертами taxCoach рассмотрим краеугольные аспекты, которые необходимо иметь в виду, задумываясь об открытии или сохранении компаний в иностранных юрисдикциях:

- основания признания иностранной компании контролируемой и что за это бывает;

- последствия автоматического обмена информацией;

- и самое главное — когда какие налоги платить.

Основания признания иностранной компании контролируемой

Иностранные компании — нерезиденты России, акционерами и/или выгодоприобретателями которых являются резиденты РФ, признаются контролируемыми, если:

- доля участия резидента РФ составляет более 25 % либо совокупная доля в которой резидентов РФ более 50 %, а доля каждого из таких резидентов более 10 %;

- резиденты РФ хоть и не имеют доли участия, но осуществляют контроль над ней в своих интересах.

Наличие контроля резидента Российской Федерации определяется исходя из возможности оказывать влияние на принятие иностранной компанией решений о распределении прибыли после налогообложения не только в силу прямого и косвенного участия в компании, но и на основании:

- участия в договоре об управлении компанией;

- иных особенностей отношений между резидентом РФ и иностранной компанией (п. 7 ст. 25.13 НК РФ).

Например, когда физическое лицо прямо не участвует в иностранной компании, скрываясь за офшорными компаниями-акционерами, но является бенефициарным владельцем, конечным выгодоприобретателем иностранной компании и заключает с номинальными акционерами иностранной компании соглашение о доверии. В таком случае собственник бизнеса также может быть признан контролирующим лицом иностранной компании.

Траст в смысле НК РФ является иностранной структурой без образования юридического лица (ИСБОЮЛ). Такие структуры приравнены к контролируемым иностранным компаниям (п.2 ст.25.13 НК РФ).

Как избежать статуса контролируемой компании?

1. Избавиться от иностранной компании.

2. Избавиться от российского налогового резиденства.

Но признание компании контролируемой не тождественно необходимости уплаты за нее налогов в России!

Срываем маски

Наличие у российского гражданина подконтрольной иностранной компании накладывает ряд обязательств. Во-первых, это уведомление налогового органа в следующем порядке:

1) Однократное уведомление об участии в иностранной компании (учреждении иностранной структуры без образования юридического лица (ИСБОЮЛ)).

Уведомление об участии в иностранной организации подаетcя в срок не позднее трех месяцев с даты возникновения доли участия в такой иностранной организации п. 3 ст. 25.14 НК РФ.

Если это не сделано вовремя, уведомление может быть подано в любой момент. Штраф за нарушение срока относительно небольшой — 50 000 руб. в отношении каждой иностранной компании (структуры), взимаемый однократно (п. 2 ст. 129.6 НК РФ).

2) Ежегодное уведомление о наличии контролируемых иностранных компаний (КИК), ИСБОЮЛ. Если у налогового резидента РФ была КИК (ИСБОЮЛ) в 2019 году, то уведомление подается в 2021 году — не позднее 20 марта организацией и не позднее 30 апреля физическим лицом (ст. 25.14 НК РФ, п. 1.1. ст. 223 НК РФ, пп. 12 п. 4 ст. 271 НК РФ и письма Минфина России от 20.10.2015 г. № 03-03-06/60105). В аналогичном порядке подаются уведомления и за последующие года.

За непредоставление или представление уведомления, содержащего недостоверные сведения, штраф уже выше — 500 000 рублей (п. 1 ст. 129.6 НК РФ).

Дополнительно к уведомлению подается:

- финансовая отчетность КИК за тот финансовый год, по итогам которого резидент РФ подает уведомление (пп.1 п.5 ст. 25.15 НК РФ);

- аудиторское заключение по этой финансовой отчетности КИК, если аудит является обязательным в стране резидентства КИК или осуществляется добровольно (пп.2 п.5 ст. 25.15 НК РФ).

Документы должны быть переведены на русский язык.

Финансовая отчетность подается физическим лицом — вместе с уведомлением, организацией — вместе с декларацией по налогу на прибыль (срок предоставления которой — не позднее 28 марта).

За непредоставление этих документов предусмотрен такой же значительный штраф, как и за неподачу самого уведомления о КИК, — 500 000 рублей (п.1.1 ст. 126 НК РФ).

Налоговый орган также вправе в таком случае истребовать у резидента РФ эти документы, а резидент РФ обязан предоставить их в течение одного месяца с даты получения соответствующего требования (п.1, п.2 ст. 25.14-1 НК РФ).

Непредставление финансовой отчетности КИК и аудиторского заключения даже после требования налогового органа влечет взыскание еще одного штрафа, уже в размере 1 000 000 рублей (п. 1.1-1 ст. 126 НК РФ).

Таким образом, даже если прибыль КИК не облагается налогом в России, контролирующее лицо должно представить финансовую отчетность КИК, аудиторское заключение этой финансовой отчетности и любыми документами подтвердить, что прибыль КИК освобождается от налогообложения в России.

Как избежать обязанности по предоставлению этой информации?

1. Избавиться от контролируемой иностранной компании.

2. Перейти на уплату налога с фиксированной прибыли КИК.

Знакомимся: налог с фиксированной прибыли

С 2021 года физические лица, имеющие одну или несколько КИК, могут снять с себя обязанность по раскрытию финансовой отчетности своих иностранных компаний, не обосновывать размер полученной ими прибыли, а уплачивать налог с «фиксированной прибыли». Своеобразный патент для КИК.

Суть режима заключается в следующем:

- Ежегодно физическое лицо подает только уведомление о своих КИК (без финансовой отчётности, аудиторского заключения, без каких-либо дополнительных документов).

- При этом необходимо уплатить налог с фиксированной прибыли. С 2021 года фиксированная прибыль составляет 34 млн рублей за все КИК, т.е. НДФЛ к уплате с такой прибыли составит

5 млн.руб.

В течение указанных пяти или трех лет можно прекратить применять режим налогообложения фиксированной прибыли КИК только в ситуациях, когда налогоплательщик перестал быть контролирующим лицом в отношении всех своих КИК либо если размер фиксированной прибыли будет увеличен в законодательном порядке.

Уплата налога с фиксированной прибыли КИК:

- не освобождает контролирующее лицо от уплаты НДФЛ при последующем распределении дивидендов КИК;

- не зачитывается в счет этого НДФЛ при последующем распределении дивидендов КИК;

- не дает возможность зачесть в счет НДФЛ с дивидендов КИК налоги, уплаченные в стране регистрации КИК.

Чтобы стало совсем понятно, рассмотрим стандартный порядок уплаты налогов с прибыли КИК.

Лишь при определенных условиях (а не автоматически!) прибыль КИК подлежит налогообложению в РФ

Презюмируется, что прибыль КИК — это почти что доход бенефициара и с него нужно уплатить налог в России.

При этом налог, уплаченный самой иностранной компанией со своей прибыли на территории государства своего резидентства, подлежит вычету из налога, уплачиваемого бенефициаром с ее прибыли в России. То есть, суммарно налоговая нагрузка с нераспределенной прибыли КИК, учитываемой в доходах российского бенефициара — физического лица, составит 13-15 %.

Если такая прибыль уже была выплачена в форме дивидендов, то с этой суммы налог повторно не уплачивается. Справедливости ради законодатель предусмотрел, что если дивиденды будут выплачены после налогообложения прибыли КИК, например, в следующем году, то налога у физического лица с этой суммы также не будет.

Таким образом, прибыль КИК облагается у бенефициара однократно.

Однако, как мы отметили, не во всех случаях прибыль КИК подлежит налогообложению в РФ.

Прибыль контролируемой компании освобождается от налогообложения в Российской Федерации, если вы попадаете под одну из двух ситуаций.

1. Ваша КИК находится в государстве, с которым Российская Федерация подписала Соглашение об избежании двойного налогообложения и при этом эффективная ставка налогообложения прибыли по месту регистрации КИК выше 75 % средневзвешенной ставки налога на прибыль в РФ.

Это касается, в первую очередь, дивидендов (облагаются по налоговой ставке, применимой к дивидендам), а также прибыли КИК за вычетом распределяемых дивидендов и дивидендов, полученных КИК (далее — основные доходы).

2. КИК также избежит налогообложения в России, если является активной, активной холдинговой или активной субхолдинговой компанией.

Желающие подробнее узнать критерии активных холдинговых и активных субхолдинговых компаний могут заглянуть в пп.3-6 ст.25.13-1 НК РФ.

Скорее вас заинтересует «активная компания». Ею будет та, доля пассивных доходов которой (дивиденды, проценты, роялти, доходы от продажи акций и реализации недвижимого имущества, доходы от оказания консультационных, юридических, бухгалтерских и прочих подобных услуг) не превышает 20 %. От обратного, 80 % и более ее доходов должны быть получены от торговой или производственной деятельности.

При этом требование о наличии Соглашения об избежании двойного налогообложения отсутствует. Это значит, что независимо от места регистрации, прибыль такой компании НЕ облагается у бенефициара.

Пример.

В Дании ставка по налогу на прибыль составляет 34 %, что в принципе выше российской ставки по налогу на прибыль организаций. Эффективная ставка налога на дивиденды в Дании составляет 10 %, что также больше 75 % средневзвешенной налоговой ставки налога на прибыль организаций в виде дивидендов в России (9,75 %). Таким образом, на любые доходы Датских компаний не распространяется порядок налогообложения, предусмотренный поправками о КИК.

На Кипре эффективная ставка по налогу на прибыль составляет 12,5 %. Поэтому прибыль контролируемой кипрской компании может быть освобождена от налогообложения в России только при условии, что компания ведет активную (например, торговую) деятельность.

Также действует лимит по размеру прибыли КИК, при соблюдении которого она не облагается в России.

Так, независимо от соблюдения перечисленных выше условий прибыль КИК не включается в налогооблагаемые доходы контролирующего лица — резидента РФ, если не превышает 10 млн.руб. (п.7 ст. 25.15 НК РФ).

Если в наличии несколько иностранных компаний, то лимиты по размеру прибыли определяются по каждой из них отдельно.

Что делать, если эти условия соблюдаются и прибыль КИК освобождается от налогообложения в России?

1. Подавать ежегодные уведомления о наличии КИК, финансовую отчетность КИК, аудиторское заключение и документы об основаниях освобождения ее прибыли в России.

2. Платить НДФЛ после фактического распределения дивидендов.

Определившись со стандартным порядком налогообложения прибыли КИК, вернемся к налогу с фиксированной прибыли. Когда он становится выгодным?

В каких случаях выгодно уплачивать налог с фиксированной прибыли КИК?

Главное преимущество применения режима уплаты налога с фиксированной прибыли КИК: Контролирующему лицу не надо представлять финансовую отчётность и аудиторское заключение по каждой из своих КИК, т.е. налицо экономия административных ресурсов.

Отсутствуют и риски получить штраф до 1,5 млн.руб. за непредоставление этих документов по каждой КИК.

Финансовая отчетность и аудиторское заключение по ней являются стандартными документами в большинстве иностранных государств, поэтому каждому бенефициару решать — сложно ли их предоставить.

Главный недостаток применения режима уплаты налога с фиксированной прибыли КИК: уплаченный налог с фиксированной прибыли нельзя зачесть при последующем распределении дивидендов в адрес физического лица, т.е. фактически будет происходить двойное налогообложение части прибыли, распределяемой в адрес физического лица.

Для ответа на вопрос о целесообразности режима «фиксированной прибыли» в конкретной ситуации следует отталкиваться от того, насколько прибыльна КИК и как бенефициар планирует распоряжаться прибылью:

А) Если вся прибыль КИК распределяется в виде дивидендов контролирующему лицу, то экономического смысла в уплате налога с фиксированной прибыли КИК нет.

Так, при условной прибыли с единственной КИК в 100 млн рублей сначала контролирующее лицо заплатит 5 млн рублей НДФЛ с фиксированной прибыли, а впоследствии заплатит еще 15 млн рублей НДФЛ при распределении фактической прибыли в виде дивидендов. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ с прибыли КИК составит также

15 млн, при этом его можно будет уменьшить на налог у источника, уплаченный в стране регистрации КИК.

Б) Если бенефициар планирует длительное время реинвестировать эту прибыль (как минимум 3 года или 5 лет — в зависимости от того, в течение какого времени обязан применять режим), а не распределять дивиденды, то можно задуматься об уплате налога с фиксированной прибыли КИК.

Так, при условной прибыли с единственного КИК в 100 млн рублей налогоплательщик заплатит

5 млн. рублей НДФЛ при применении режима фиксированной прибыли. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ составит

15 млн.рублей, при этом его можно будет уменьшить на налог, уплаченный в стране регистрации КИК.

В) Если КИК ведет активную деятельность, то с ее прибыли по общим правилам налог в России не уплачивается. Поэтому фиксированный налог — это также лишь способ оградить компанию от внимания со стороны российский контролирующих органов. При последующем распределении дивидендов необходимо будет уплатить НДФЛ.

Г) Если у бенефициара много КИКов, то уплата фиксированного налога может сэкономить время и административные затраты на подготовку отчетности. В этом случае это может быть «отступным» платежом, освобождающим от рутинной бумажной работы.

Д) Если КИК убыточна (убыточны), то убытки нельзя зачесть в период применения налога с фиксированной прибыли, но можно учесть в будущем, начиная с налогового периода, в котором налогоплательщик отказался от уплаты НДФЛ с фиксированной прибыли КИК. В то же время, для учета таких убытков все равно придется составлять финансовую отчетность, чтобы их подтвердить.

А причем тут автоматический обмен информации?

В век автоматизации уже не так сложно представить, что информация движется с огромной скоростью не только внутри страны, но и между финансовыми органами разных стран.

Уже запущен так называемый автоматический обмен информацией в соответствии со стандартами ОЭСР. Механизм следующий:

1. Иностранные банки и иные финансовые институты (депозитарные учреждения, брокеры, инвестиционные организации, страховые компании) собирают информацию об открытых у них финансовых счетах, (бенефициарными) владельцами которых являются налоговые резиденты России.

В перечень собираемой информации входит:

- имена, адреса, ИНН (бенефициарных) владельцев счетов;

- номер счета, наименование Банка;

- остаток или сумма денежных средств на счете (в том числе, выплат по договорам страхования) по состоянию на конец соответствующего календарного года или другого соответствующего отчетного периода, или если счет был закрыт в течение этого года (периода) на конец закрытия счета.

2. Иностранные банки и иные финансовые институты предоставляют сведения о финансовых счетах российских резидентов и подконтрольных им компаний своим налоговым органам. Затем налоговые органы обрабатывают полученную информацию и один раз в год загружают сведения в специальную базу данных, доступ к которой имеется у каждой договаривающейся страны.

Таким образом, основными субъектами, участвующими в автоматическом обмене информации являются банки, в которых открыты расчетные счета, а не налоговые органы. Поэтому при анализе того, подпадет ли компания под автоматический обмен информацией, важно учитывать не саму по себе страну регистрации, а банк, в котором открыты счета.

Какая информация не попадет в обмен?

Прежде всего, данные о банковских и иных финансовых счетах активных компаний. Решение о квалификации компании как активной принимает обслуживающий банк.

А также Информация о счетах иностранных компаний, сумма на которых не превышает 250 000 $ по состоянию на последний день любого последующего календарного года (п. А раздела 5 Стандартов).

Важно! Информация по счетам физических лиц будет раскрываться вне зависимости от суммы остатка на счете (п. 28 пп. 2 раздела 2 Стандартов).

Таким образом, помимо самостоятельного уведомления о наличии КИК, получить информацию контролирующие органы смогут:

- после проведения каких-либо оперативных мероприятий;

- путем межгосударственного обмена.

Важно! Критерии активной компании для целей налогообложения ее нераспределенной прибыли по упомянутым выше правилам НК РФ и для автоматического обмена информацией отличаются!

Финансы

Как платить налоги с дивидендов по акциям иностранных компаний физическим лицам, Инструкция по заполнению декларации 3 НДФЛ 2021

Уплачивать налоги по дивидендам от иностранных (американских) компаний для физических лиц нужно один раз в год. В текущем году оплачиваем доходы за предыдущий. Нужно знать и рассчитать ставку (процент %) налога на выплаченные дивиденды. И заполнить декларацию по налогу на дивиденды / прибыль / доход.

Мы, например, использовали для инвестирования Тинькофф инвестиции и там получили расчёт по полученным дивидендам и удержанным налогам в иностранном государстве.

По 30 апреля нужно подать декларацию 3-НДФЛ (30 апреля включительно, т.е. до 1 мая) (ст.229 Налогового кодекса РФ)

По 15 июля нужно уплатить. (ст.228 Налогового кодекса РФ)

Видео, ниже мы показали всё наглядно об оплате налога на дивиденды физ.лица

Заполняем декларацию 3-НДФЛ онлайн через сайт nalog.ru в личном кабинете или в PDF или с помощью программы от налоговой.

Нужно в личном кабинете создать электронную подпись, которой будем подписывать Декларацию. (в настройках вашего аккаунта посмотрите).

Мы сами должны рассчитать суммы налога, причитающегося к уплате в РФ в отношении дивидендов, полученных от иностранных компаний.

Рассчитывать сумму нужно по каждой сумме полученных дивидендов.

Ставки налога для расчёта указаны в п.1 ст. 224 НК РФ. (13% при сумме доходов до 5 млн. руб. – и 15% на ту сумму доходов, что сверх 5 млн. руб.)

У разных стран разные ставки налогов. Поэтому после налогообложения в одних странах, мы ещё должны будем оплатить в РФ недостающую разницу налога до 13%.

Пример 1: После заполнения формы W-8BEN в США мы облагаемся налогом в размере 10%, а в России налог 13%. Соответственно 13%-10%=3% мы ещё должны оплатить в России.

Пример 2: В Нидерландах ставка налога 15%. Соответственно 13%-15%=-2%. Значит в России мы ничего не доплачиваем. Но и разницу в -2% нам Россия не вернёт.

Для подтверждения получения дивидендов и размера уплаченных налогов по ним в другой стране – нужно скачать отчёт брокера, или запросить у этого брокера отчет, или соответствующую иностранную форму, но уже с нотариальным переводом. (Или запросить у компании

Налоговый период = одному календарному году. 1 января – 31 декабря. (ст. 216 НК РФ)

Можно и нужно учитывать налоговые вычеты при заполнении формы 3-НДФЛ.

Ссылка для скачивания таблицы Excel Расчёты для налоговой Дивидендов 2020

Каждый раз перед заполнением деклараций – сверяйте актуальные версии программы и обновляйте программу или скачивайте её заново, чтобы не было ошибок. Т.к. могут быть изменения и нововведения.

Наглядный путь для скачивания программы ниже…

Пусть Хорошие люди, читают хорошие статьи!

Ваши ВОПРОСЫ

Как получить платёжку по которой этот рассчитанный налог уплачивать? На какие реквизиты платить?

- В личном кабинете на сайте налоговой подаёте эту декларацию 3-НДФЛ

- Налоговая её проверяет

- Если всё ок, налоговая подтверждает сумму налога — в Личном кабинете налоговой начинает высвечиваться «Сумма к оплате» и кнопка «Оплатить»

Нажимаете на кнопку «Оплатить» — вам выдаёт на выбор Способ оплаты:

- Банковской картой.

- Сформировать квитанцию — здесь все реквизиты увидите точно.

- Через Кредитную организацию — в личный кабинет банка будет перенаправлять.

Оплатить можно так же, как в онлайн магазине — банковской картой. — быстро.

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

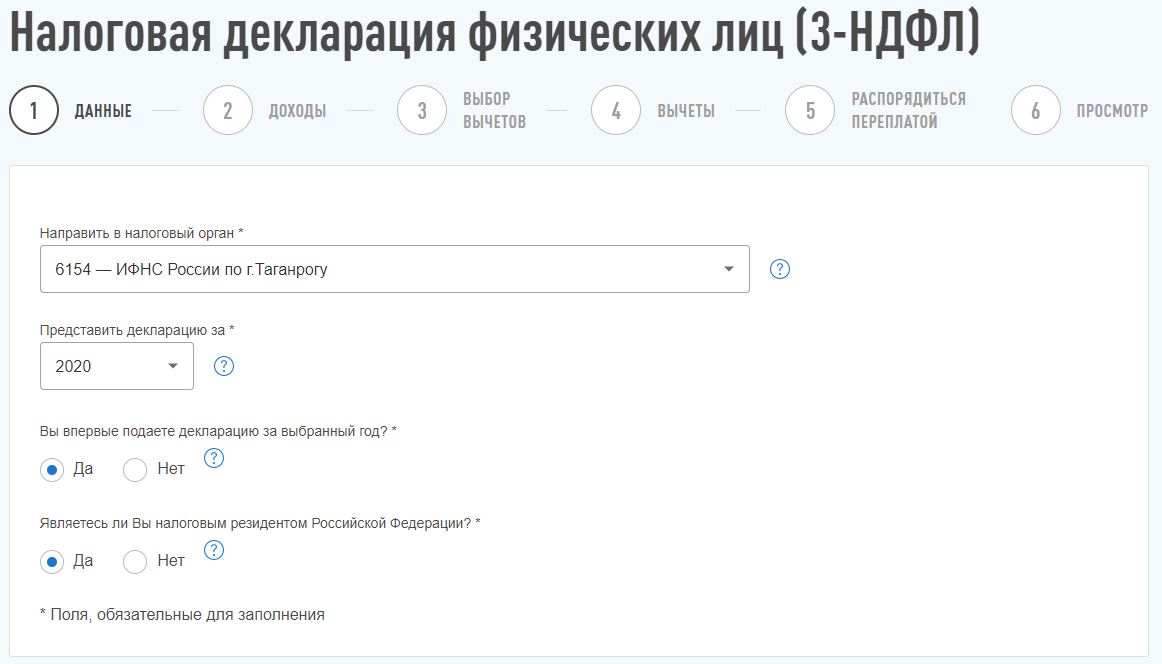

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

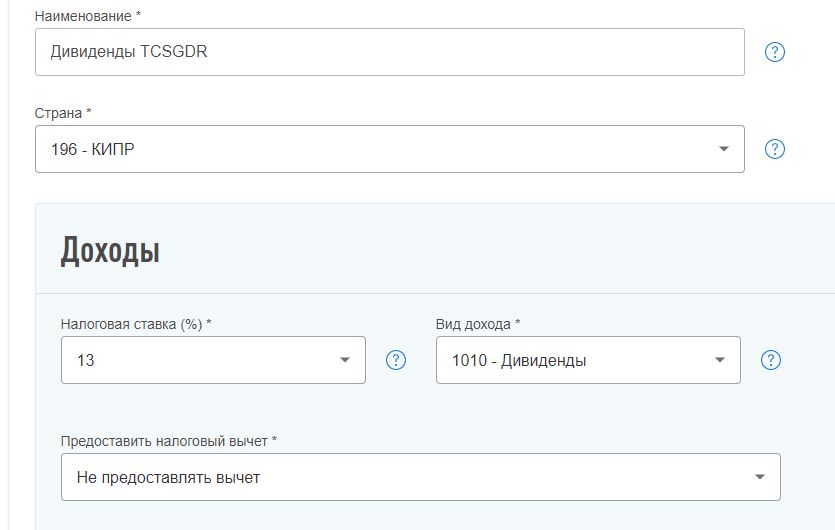

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

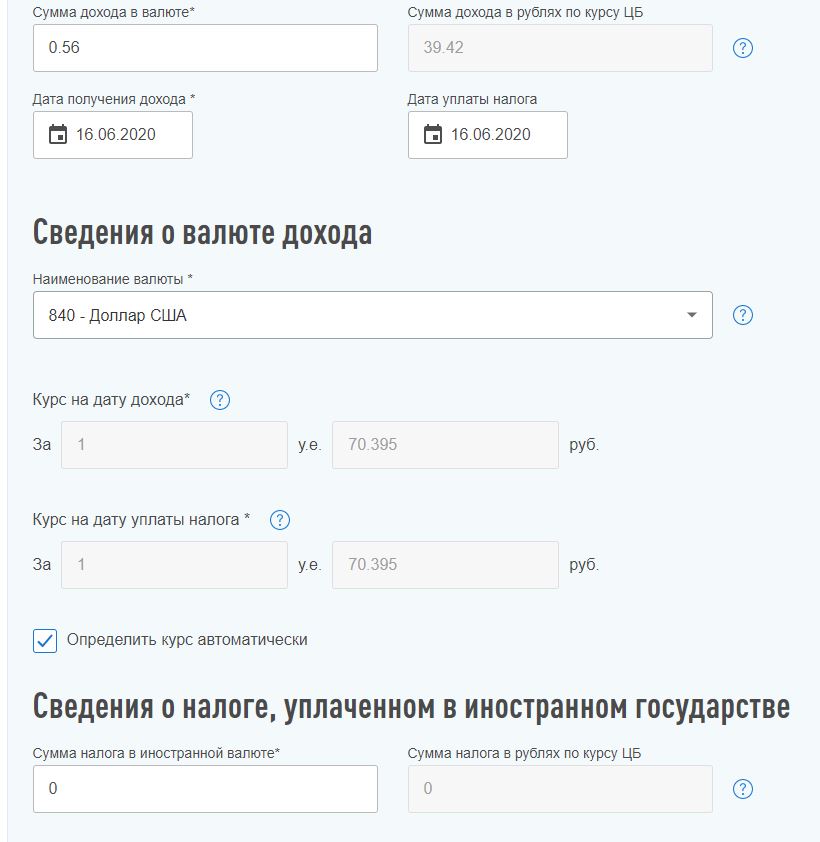

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

При торговле иностранными ценными бумагами нужно платить налог на доход. Налогом облагается положительный финансовый результат по сделкам и доход по дивидендам и купонам. Ставка и порядок уплаты налога по этим доходам различаются.

Налог на доход от сделок с иностранными ценными бумагами

При совершении операций с иностранными ценными бумагами налогообложению подлежит положительный финансовый результат — разница между ценой покупки и ценой продажи ценной бумаги. Ставка налога в таком случае составляет 13% от полученного дохода в рублях и 15% для дохода свыше 5 миллионов рублей.

В какой валюте нужно платить налог

В рублях. Сумма дохода конвертируется в рубли по курсу Центрального банка на дату получения дохода за вычетом расходов по сделке.

Нужно ли платить налог на доход самостоятельно

Нет, не нужно. Брокер рассчитает и спишет налог в рублях, когда вы решите вывести деньги с брокерского счета, либо закрыть его, либо в начале календарного года, следующего за годом получения дохода. Декларировать доход от сделок с иностранными ценными бумагами налоговым резидентам РФ не нужно.

Как удерживается налог, если на счете нет денег

Если на вашем брокерском счете не хватит денег для удержания налога, то налог придется заплатить самостоятельно. Вы получите налоговое уведомление и будете должны оплатить начисленный налог не позднее 1 декабря года, следующего за годом получения дохода. Оплатить налог можно на сайте ФНС, Госуслугах, в банке или в отделении «Почты России» или в другом сервисе, который показывает налоговую задолженность.

Налог на дивиденды по иностранным ценным бумагам

Кроме доходов от сделок с ценными бумагами владельцы иностранных акций могут получать дивиденды. С суммы полученных дивидендов должен быть уплачен налог.

Налог на дивиденды удерживается по ставке, предусмотренной налоговым законодательством страны, где зарегистрирован эмитент. По российскому налоговому законодательству дивиденды облагаются по ставке 13% и 15% для дохода свыше 5 миллионов рублей.

Если в стране эмитента, с которой у России есть Соглашение об избежании двойного налогообложения, ставка налога на дивиденды выше ставки, предусмотренной российским законодательством, то налог автоматически засчитывается в счет уплаты российского НДФЛ. Если ставка налога в стране эмитента меньше ставки российского налога, разницу в налогах нужно доплатить в России самостоятельно.

Чтобы зачесть в России уплаченный в стране эмитента налог на доход по дивидендам, нужно подать в налоговую службу декларацию 3-НДФЛ и документы, подтверждающие уплату налога за рубежом. Срок подачи декларации — до 30 апреля года, следующего за годом получения дохода.

Кто удерживает налог по дивидендам

Налог автоматически удерживается иностранным эмитентом акций или депозитарием в момент выплаты дивидендов владельцу акций. Брокер не является налоговым агентом по доходам, полученным в виде дивидендов по акциям иностранных эмитентов.

Налог на дивиденды по американским ценным бумагам

По законодательству США ставка налога по дивидендам американских ценных бумаг составляет 30%. В данном случае владельцу акций не нужно ничего самостоятельно доплачивать в российский бюджет, однако нужно задекларировать полученный доход путем подачи декларации 3-НДФЛ.

Между Россией и США действует Соглашение об избежании двойного налогообложения, поэтому для российских налоговых резидентов для дохода по дивидендам применяется ставка 10%. Чтобы воспользоваться пониженной ставкой, нужно подписать форму W-8BEN.

На инвестиционные фонды недвижимости REIT ставка налога на дивиденды не снижается и составляет 30%.

Что такое форма W-8BEN

W-8BEN — это форма Налоговой службы США (IRS), которую подают иностранные физические лица для подтверждения страны резидентства и снижения ставки налогообложения по доходам.

W-8BEN подтверждает, что вы не налоговый резидент США и платите налоги в России. После подписания этой формы дивиденды на акции американских компаний будут облагаться налогом по ставке 10%.

Поскольку в России дивиденды облагаются налогом по ставке 13% и 15% для дохода свыше 5 миллионов рублей, вам нужно будет самостоятельно доплатить 3% или 5% соответственно, и задекларировать доходы. Для этого нужно подать в налоговую службу декларацию 3-НДФЛ и приложить к ней документы, подтверждающие удержанный по ставке 10% налог у источника выплаты. Срок подачи декларации и документов — до 30 апреля года, следующего за годом получения дивидендов. Срок уплаты налога по поданной декларации – до 15 июля.

Форма W-8BEN распространяется только на налог на доход по дивидендам американских компаний.

В настоящее время в приложении Газпромбанк Инвестиции не принимается форма W-8BEN, поэтому налог на дивиденды будет рассчитываться по ставке в 30%. В будущем мы добавим эту услугу.

Налог на купонный доход по иностранным облигациям

По облигациям иностранных эмитентов может быть получен купонный доход. Налог удерживается по ставке 13% от полученного дохода в рублях и по ставке 15% для суммы свыше 5 миллионов рублей.

Кто удерживает налог на купонный доход по иностранным облигациям

Налог на купоны рассчитывается и удерживается брокером при выплате дохода владельцу облигаций. Декларировать купонный доход, полученный по облигациям иностранных эмитентов налоговым резидентам РФ не нужно.

Читайте также: