Налог перечислен вместе с зарплатой

Опубликовано: 15.05.2024

«Клерк» Рубрика НДФЛ

Сроки уплаты НДФЛ, исчисленного и удержанного с зарплаты работников, зависят в числе прочего и от того, выплачивается ли зарплата наличными из кассы или перечисляется на банковские счета работников (на зарплатные карты).

Всем понятно, что важно не опоздать с перечислением налога в бюджет. Но торопиться с этим тоже не нужно. Ведь не так давно налоговая служба разъяснила, что сумма, перечисленная в бюджет в качестве НДФЛ в авансовом порядке (до удержания его из доходов физических лиц), на самом деле налогом не является . Таким образом:

- перечислить НДФЛ позже установленного НК срока, то можно попасть на пени и 20%-й штраф ;

- перечислить НДФЛ раньше срока, инспекторы могут счесть НДФЛ неуплаченным, а перечисленные деньги - ошибочно уплаченными. Причем зачесть их в счет уплаты своих долгов по НДФЛ может и не получиться. И тогда придется перечислять заново в бюджет НДФЛ, платить пени и штрафы. Ну или судиться, доказывая, что в бюджет вы перечислили не свои собственные средства, а все-таки НДФЛ работников, хотя и сделали это досрочно .

При выплате аванса НДФЛ не перечисляем

Однако такой подход неудобен, если за первую половину месяца зарплата начисляется исходя из отработанного времени (как того требует Трудовой кодекс). Ведь если кто-то из работников во второй половине месяца не проработает ни дня (к примеру, заболеет или возьмет отпуск за свой счет) и зарплата за вторую половину месяца начислена ему не будет, то не с чего будет удерживать НДФЛ, исчисленный с зарплаты за первую половину месяца.

Поэтому есть несколько подходов, применяемых бухгалтерами.

ПОДХОД 1. Начислить за первую половину месяца зарплату, уменьшенную на сумму НДФЛ. Проводки по удержанию НДФЛ при начислении и выплате такого аванса не делают. Весь НДФЛ удерживается из зарплаты за вторую половину месяца (при окончательном расчете).

К примеру, оклад работника - 30 000 руб. (за вычетом НДФЛ на руки работник получает 26 100 руб.). В аванс ему начисляется 13 050 руб. (26 100 руб. / 2) проводкой по дебету счета 20 "Основное производство" и кредиту счета 70 "Расчеты по оплате труда". Эта же сумма выплачивается работнику.

А при окончательном расчете за месяц начисляется 16 950 руб. (30 000 руб. - 13 050 руб.), из которых удерживается НДФЛ в сумме 3900 руб. (30 000 руб. х 13%). В последний день месяца делается проводка по дебету счета 70 и кредиту субсчета "Расчеты по НДФЛ" счета 68 "Расчеты с бюджетом по налогам и сборам". Работник получает на руки 13 050 руб. (16 950 руб. - 3900 руб.).

Таким вот немного кривоватым способом достигается результат, при котором работник получает примерно одинаковые суммы и в аванс, и в день окончательного расчета за месяц. И в то же время НДФЛ удерживается с зарплаты за вторую половину месяца и в нужный срок перечисляется в бюджет. Претензий не должно быть ни у работников, ни у налоговых инспекторов. А у бухгалтера всегда есть сумма, из которой можно удержать НДФЛ. Ведь даже если всю вторую половину месяца работник проболеет, то в конце месяца у него будут начисления, равные сумме НДФЛ с зарплаты за первую половину месяца.

ПОДХОД 2. За первую половину месяца начислить зарплату полностью, без ее виртуального уменьшения на сумму НДФЛ. Затем удержать налог, однако его в бюджет сразу перечислять не нужно: ведь мы помним, что по правилам НК требуется подождать окончательного расчета за месяц и тогда уже перечислить этот налог вместе с НДФЛ с зарплаты за вторую половину месяца.

В нашем примере:

- работнику за первую половину месяца будет начислено 15 000 руб., удержано 1950 руб. (15 000 руб. х 13%) - эта сумма будет числиться на счете 68-"Расчеты по НДФЛ" до конца месяца;

- на руки работник получает 13 050 руб.;

- за вторую половину месяца работнику будет начислено тоже 15 000 руб., удержано НДФЛ также 1950 руб.;

- при перечислении зарплаты за вторую половину месяца на банковскую карту работника в бюджет уплачивается НДФЛ в сумме 3900 руб.

В бухучете до конца месяца числится долг за работником.

В конце месяца начисляется зарплата за весь месяц сразу в сумме 30 000 руб. и из нее единой суммой удерживается НДФЛ - 3900 руб. Он и перечисляется в бюджет в сроки, установленные НК.

Обратите внимание на то, что во всех трех подходах, которые мы рассмотрели, разная "начинка" - как отражается в бухучете начисление аванса и когда удерживается с него НДФЛ. Однако работник получает на руки одинаковые суммы и в бюджет НДФЛ уплачивается также в равных суммах и в одно и то же время - в установленный НК срок.

Второй подход более ориентирован на правила Трудового кодекса. Ведь по ТК мы должны выплачивать работнику зарплату два раза в месяц. И лишь для целей налогообложения доход у работника появляется один раз в месяц. Таким образом, при втором подходе удержание НДФЛ с зарплаты за первую половину месяца противоречит рекомендациям Минфина, однако вряд ли кто-то предъявит претензии организации.

Зарплата на банковскую карту - НДФЛ в бюджет

Однако особенности зарплатного проекта могут внести коррективы в это правило. Часто бывает так, что для перечисления денег на зарплатные карты работников требуется:

- составить одну платежку на общую сумму выплат работникам - на ее основании деньги списываются с расчетного счета организации;

- предоставить в банк реестр на зачисление денежных средств - по данным такого реестра деньги зачисляются на лицевые счета работников (на их банковские карты).

Рассмотрев эту ситуацию, Минфин логично рассудил, что в момент предоставления в банк общей платежки никакого дохода у работников не возникает, ведь деньги они не получили и не могли получить. Следовательно, перечислить в бюджет НДФЛ нужно в день зачисления денег на карточные счета работников .

Но контролировать процесс такого зачисления организация не в силах. Ведь в договоре с банком может быть указано, что деньги на банковские карты работников зачисляются не четко день в день, а, к примеру, в течение 3 дней. Однако инспекторам придется немало потрудиться, чтобы проверить дату зачисления денег на счета работников. Поэтому логично считать, что если деньги не вернулись на банковский счет организации, то работник их получил в тот же день, когда организация подала в банк "зарплатный" реестр. И именно с реестром вместе следует подать платежку на уплату НДФЛ.

Примечание. Упомянутые в статье Письма Минфина и ФНС можно найти: раздел "Финансовые и кадровые консультации" системы КонсультантПлюс

Сняли деньги с банковского счета на выплату зарплаты - перечислите НДФЛ

А что делать, если работник не явился за зарплатой в дни ее выплаты? Не нужно ли в этом случае писать какие-либо заявления в инспекцию на возврат НДФЛ, а впоследствии заново платить его (в тот день, когда работник получит деньги) или делать какие-либо иные корректировки? На этот вопрос нам ответил специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Стельмах Николай Николаевич- Советник государственной гражданской службы РФ 1 класса

"Когда деньги для выплаты зарплаты организация снимает с банковского счета, ей необходимо перечислить НДФЛ, удержанный с доходов работников . Если кто-то из работников не может получить зарплату из кассы в установленный организацией для этого срок - к примеру, по причине болезни, она депонируется (то есть считается полученной с отсрочкой). При этом возвращать НДФЛ из бюджета не требуется - Налоговый кодекс не содержит такого порядка. Вернувшись к работе после болезни, сотрудник получит из кассы сумму зарплаты за вычетом НДФЛ".

Как видим, тот факт, что зарплата работником получена позже, никак не влияет на расчеты организации с бюджетом. Кстати, суды также считают, что депонирование зарплаты не освобождает налогового агента от обязанности перечислить удержанный НДФЛ в бюджет . И если организация перечислит налог позже, чем нужно (к примеру, не в день снятия наличных с расчетного счета, а в день получения депонированной зарплаты работником), то ей грозят пени и штраф в размере 20% от суммы НДФЛ .

Однако из любого правила бывают исключения. Посмотрим, есть ли исключения из этого правила.

Из авторитетных источников

Стельмах Николай Николаевич, Советник государственной гражданской службы РФ 1 класса

"Если ситуация сложилась трагически, работник умер, то начисленные ему деньги должны быть выданы родственникам умершего.

Когда выплаты (в том числе и зарплата) начислены уже умершему работнику, то суммы, получаемые в порядке наследования (за исключением авторских вознаграждений), не облагаются НДФЛ . Следовательно, организация не должна исчислять НДФЛ с доходов, начисленных умершему работнику.

Если же зарплата работнику была начислена за отработанное время (а впоследствии он умер) и НДФЛ был удержан и перечислен в бюджет при получении наличных в банке на выплату такой зарплаты, то при ее депонировании не требуется пересчитывать налог. Ведь НДФЛ был удержан и перечислен в бюджет в порядке, установленном Налоговым кодексом. Никаких ошибок организация не допустила. Оснований для возврата налога из бюджета в этом случае нет, ведь налог может быть возвращен только по заявлению налогоплательщика (а поскольку работник умер, заявления от него быть не может) ".

Зарплата из выручки - НДФЛ в бюджет на следующий день

Работники могут получать зарплату в разные дни. К примеру, в локальном нормативном акте закреплено, что выплачивается зарплата до 7-го числа следующего месяца, и для каждого отдела установлен свой день: один отдел получает зарплату 5-го числа, другой - 6-го, третий - 7-го. Или же может оказаться так, что кто-то из работников не придет за зарплатой в установленный день. Как в таких ситуациях перечислять в бюджет НДФЛ? Очевидно, что одной платежкой на всех работников не обойтись. Чтобы соблюсти требования НК, налог придется перечислять в бюджет разными платежами в течение нескольких дней.

И еще одна особенность: в рассмотренной ситуации организация может перечислить НДФЛ в бюджет прямо в тот же день, в который выплатила зарплату из выручки. Дожидаться следующего дня необязательно. Инспекторы не сочтут, что в бюджет перечислен не налог, а что-либо иное (о чем мы рассказывали в начале статьи). Ведь на день удержания налога и перечисления его в бюджет доход работнику уже выплачен.

Как видим, проще всего перечислять зарплату на банковские зарплатные карты работников. И не только с точки зрения НДФЛ-учета, но и с организационной.

- Письмо ФНС от 25.07.2014 N БС-4-11/14507@

- статьи 75, 123 НК РФ

- Постановления ФАС СЗО от 10.12.2013 N А56-16143/2013; ФАС СКО от 18.11.2013 N А01-2289/2012

- Письма Минфина от 03.07.2013 N 03-04-05/25494; ФНС от 26.05.2014 N БС-4-11/10126@

- п. 2 ст. 223 НК РФ; Письмо Минфина от 10.07.2014 N 03-04-06/33737

- пп. 4, 6 ст. 226 НК РФ

- п. 4 ст. 226 НК РФ; Письмо Минфина от 01.09.2014 N 03-04-06/43711

- п. 6 ст. 226 НК РФ

- Постановление ФАС УО от 16.01.2014 N Ф09-13857/13

- статьи 75, 123 НК РФ

- подп. 3 п. 3 ст. 44, п. 18 ст. 217 НК РФ; п. 1 ст. 1183 ГК РФ

- п. 1 ст. 231 НК РФ

- п. 2 Указания ЦБ от 07.10.2013 N 3073-У

- абз. 2 п. 6 ст. 226 НК РФ; Письмо Минфина от 10.07.2014 N 03-04-06/33737

Мнение чиновника, Стельмах Н.Н., к статье Елиной Л.А. "Тонкости удержания и перечисления "зарплатного" НДФЛ"

"Когда деньги для выплаты зарплаты организация снимает с банковского счета, ей необходимо перечислить НДФЛ, удержанный с доходов работников . Если кто-то из работников не может получить зарплату из кассы в установленный организацией для этого срок - к примеру, по причине болезни, она депонируется (то есть считается полученной с отсрочкой). При этом возвращать НДФЛ из бюджета не требуется - Налоговый кодекс не содержит такого порядка. Вернувшись к работе после болезни, сотрудник получит из кассы сумму зарплаты за вычетом НДФЛ".

"Если ситуация сложилась трагически, работник умер, то начисленные ему деньги должны быть выданы родственникам умершего.

Когда выплаты (в том числе и зарплата) начислены уже умершему работнику, то суммы, получаемые в порядке наследования (за исключением авторских вознаграждений), не облагаются НДФЛ . Следовательно, организация не должна исчислять НДФЛ с доходов, начисленных умершему работнику.

Если же зарплата работнику была начислена за отработанное время (а впоследствии он умер) и НДФЛ был удержан и перечислен в бюджет при получении наличных в банке на выплату такой зарплаты, то при ее депонировании не требуется пересчитывать налог. Ведь НДФЛ был удержан и перечислен в бюджет в порядке, установленном Налоговым кодексом. Никаких ошибок организация не допустила. Оснований для возврата налога из бюджета в этом случае нет, ведь налог может быть возвращен только по заявлению налогоплательщика (а поскольку работник умер, заявления от него быть не может) ".

Впервые опубликовано в журнале "Главная книга" N20, 2014

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Если сотрудник оформлен в фирме официально, с его зарплаты нужно удерживать и перечислять в бюджет налог на доходы, а также платить страховые взносы. Это обязанность каждого работодателя, и избежать ее нельзя. НДФЛ вычитают из заработной платы, а вот страховые взносы работодатель платит за свой счет. Как рассчитать «зарплатные» налоги, читайте в нашем материале.

Расчет подоходного налога (НДФЛ) с заработной платы

Стандартная ставка налога на доходы физических лиц – 13%, для нерезидентов – 30%.

Формула расчета подоходного налога проста: начисленную зарплату нужно умножить на 13%.

Это, конечно, в идеале – когда вся начисленная зарплата – это облагаемый доход. Но не все так просто, потому что есть различные необлагаемые выплаты и вычеты.

Какие выплаты не облагаются НДФЛ

Эти выплаты перечислены в статье 217 НК РФ. Вот самые распространенные начисления работодателей в пользу работников, которые не облагаются налогом:

- суточные в пределах 700 руб. в командировках по России и в пределах 2 500 руб. в командировках за рубежом;

- единовременные выплаты в связи со смертью члена семьи;

- выплаты в связи с рождением (усыновлением) ребенка в пределах 50 тысяч рублей на одного ребенка;

- плата за обучение;

- матпомощь, призы в пределах 4 тыс. руб. в год;

- возмещение процентов по ипотеке;

- определенные государственные пособия, компенсации и др.

Если были такие выплаты, их нужно вычесть, прежде чем производить расчет налога с заработной платы.

Кстати, некоторые работодатели пользуются этим, чтобы сэкономить на НДФЛ и страховых взносах – они заменяют часть заработной платы необлагаемыми выплатами. Например, работодатель знает, что сотрудник платит ипотеку или получает платное образование.

Он нанимает его на меньшую зарплату и оплачивает обучение или компенсирует ипотечные проценты. С этих сумм не платят ни НДФЛ, ни страховые взносы. Это вполне законный вариант налогового планирования, если есть подтверждающие документы и обоюдное согласие.

Налоговые вычеты при расчете НДФЛ с заработной платы

Некоторые работники имеют право на налоговые вычеты.

Стандартные вычеты перечислены в статье 218 НК РФ, это:

- 3 000 руб. для чернобыльцев, участников ядерных испытаний, инвалидов ВОВ;

- 500 руб. для Героев СССР, РФ, обладателей ордена Славы, инвалидов с детства, доноров костного мозга и еще целого списка лиц;

- по 1 400 руб. на первого и второго ребенка и по 3 000 руб. на третьего и последующих детей до 18 лет (до 24 лет, если ребенок студент-очник); 12 000 руб. на ребенка-инвалида до 18 лет (до 24, если он студент-очник).

Эти вычеты на детей предоставляются ежемесячно до того момента, как годовая зарплата «перевалит» за 350 тысяч рублей. После этого до конца года право на вычет теряется.

Кроме стандартных, есть еще социальные налоговые вычеты, они перечислены в статье 219 НК РФ. Вычет полагается, если сотрудник покупал первое жилье, платно учился или оплачивал учебу детей, оплачивал лечение за себя или близких, отчислял деньги благотворительным организациям, в негосударственный пенсионный фонд.

Все эти вычеты работодатель должен учесть при расчете налога в случае, если работник принес подтверждающие документы.

Пример расчета НДФЛ с зарплаты с учетом необлагаемых выплат и вычетов

Анна Телегина работает экономистом. У нее трое детей младше 18 лет.

Анна проработала весь январь без больничных и командировок. Ее оклад – 50 000 руб.

В этом же месяце работодатель выплатил ей материальную помощь 5 000 руб.

Итого доход Анны за месяц – 55 000 руб.

Чтобы посчитать налог, бухгалтер должен вычесть из дохода за месяц суммы вычетов на детей и скидку на мат. помощь, но только в пределах лимита 4 000 руб.:

55 000 – (1 400 + 1 400 + 3 000 + 4 000) = 45 200 – с этой суммы и будет удерживаться налог.

45 200*13% = 5 876 – это НДФЛ за январь.

Эту сумму работодатель удержит из зарплаты Анны и перечислит в бюджет обязательно не позднее следующего дня после выплаты заработной платы.

По закону зарплату нужно платить два раза в месяц: так называемый аванс и основную часть. С аванса НДФЛ удерживать не нужно. НДФЛ со всей зарплаты вычитают при выплате второй части. Но если аванс выплачивают в последний день месяца, Минфин считает, что нужно сразу удержать и перечислить налог, а со второй части перечислить уже после окончательного расчета за месяц (письмо от 23.11.2016 № 03-04-06/69181).

За февраль и последующие месяцы НДФЛ нужно считать не отдельно за каждый месяц, а нарастающим итогом. То есть взять все начисления с начала года, вычесть из них все необлагаемые выплаты и вычеты, и умножить на 13%. Из этой суммы вычесть НДФЛ за предыдущие месяцы, начиная с января. То, что в остатке, – и есть НДФЛ за текущий месяц.

В том месяце, когда годовой доход Анны превысит отметку в 350 тыс. руб. (а при ее окладе это будет в августе), бухгалтер уже не будет предоставлять вычеты на детей и возобновит их только в январе следующего года. Если в течение текущего года Анне еще раз выдадут мат. помощь, то с нее удержат налог в полном объеме, потому что годовой лимит в 4 000 руб. уже исчерпан.

Мы привели простой стандартный пример. Однако на практике сотрудники уходят и в отпуска, и в декреты, и на больничные, ездят в командировки, увольняются, получают компенсации и т.д. Все это усложняет расчет зарплаты и налогов, потому что в каждой ситуации действуют свои правила. Стоит ошибиться – и возникают риски того, что придется производить перерасчеты зарплаты и налогов, сдавать уточненные расчеты, а после проверки, возможно, доплачивать налоги и взносы, платить пени и штрафы.

Расчет страховых взносов с заработной платы

Каждый работодатель должен платить взносы на 4 вида обязательного страхования: пенсионное (22%), медицинское (5,1%), социальное (2,9%) и от несчастных случаев на производстве (от 0,2 до 8,5% в зависимости от класса опасности работ). Итого минимум 30,2%.

Некоторые предприятия имеют право на пониженные ставки взносов. Список льготников перечислен в статье 427 НК РФ. С 2019 года этот список заметно сократился.

Перекладывать взносы на сотрудника нельзя, работодатель их обязан платит за свой счет.

Здесь тоже есть необлагаемые выплаты, и их нужно учитывать. Они перечислены в статье 422 НК РФ. Они во многом пересекаются с выплатами, которые не облагаются НДФЛ. Вот самые распространенные:

- возмещение расходов на профессиональную переподготовку и повышение квалификации;

- матпомощь в связи со смертью члена семьи;

- матпомощь в связи с рождением (усыновлением) детей до 50 тысяч рублей;

- матпомощь до 4 тысяч рублей в год;

- компенсация процентов по ипотеке и т.д.;

- государственные пособия и компенсации.

Если такие выплаты были, их нужно вычесть из зарплаты, прежде чем считать взносы.

Вернемся к нашему примеру.

За январь Анне Телегиной начислили 50 000 руб., плюс 5 000 руб. – материальная помощь. При расчете взносов бухгалтер вычтет 4000 руб. в качестве скидки на мат. помощь и посчитает взносы с 51 000 рублей:

- 51 000*22% = 11 220 руб. – взносы на пенсионное страхование;

- 51 000*5,1% = 2 601 руб. – взносы на медицинское страхование;

- 51 000*2,9% = 1 479 руб. – на социальное страхование (на случай временной нетрудоспособности и материнства);

- 51 000*0,2% = 102 руб. – на страхование от несчастных случаев на производстве и профзаболеваний.

Итого компания заплатит за Анну 15 402 руб. страховых взносов. Их нужно перечислить в ИФНС и ФСС до 15 числа месяца, который следует за месяцем начисления. То есть, если речь о взносах с январской зарплаты, то их нужно перечислить в бюджет до 15 февраля.

Взносы за следующие месяцы нужно считать по аналогии с подоходным налогом – нарастающим итогом.

Возможные штрафы за неправильный расчет НДФЛ, взносов или опоздание с их уплатой – 20% от недоимки, плюс пени. Отдельные штрафы возможны за ошибки в отчетах по НДФЛ и страховым взносам.

Если Вы все же не готовы каждый месяц отвлекаться от основных задач вашего бизнеса и переживать о том, все ли верно сделал ваш бухгалтер, компания 1C-WiseAdviсe возьмет на себя эти работы и гарантирует Вам расчет зарплаты и расчеты налогов и взносов без ошибок.

Мы, являясь официальным представителем копании 1С в сфере аутсорсинга бухгалтерских услуг, разработали уникальные в своем роде многоуровневые контрольные мероприятия для поддержания высокого качества представляемых услуг нашим клиентам.

Чтобы минимизировать ваши затраты на услуги и исключить какие-либо ошибки в работе, мы автоматизировали все стандартные операции в расчетах.

Помимо этого качество наших сервисов подтверждено полисом страхования профессиональной ответственности перед клиентами с покрытием до 70 000 000 рублей. Это гарантирует Вам, что в случае возникновения ошибки по вине нашего специалиста, Ваши финансовые потери застрахованы, убытки компании будут возмещены в оперативном порядке.

Курсы 1С 8.3 » Статьи про 1С 8.3 » Обучение 1С ЗУП 8.3 (3.1) » Начисление и удержание НДФЛ в 1С 8.3 ЗУП 3.0 – пошаговая инструкция

В данной пошаговой инструкции будет рассмотрено как правильно вести учет НДФЛ в программе 1С 8.3 ЗУП 3.0, рассмотрим операции начисления и удержания НДФЛ в 1С 8.3 ЗУП 3.0 на примере. Также изучим, как формируется отчетность по НДФЛ, в том числе справка 2-НДФЛ и расчет 6-НДФЛ по регистрам накопления в 1С 8.3 ЗУП 3.0.

Как ведется учет НДФЛ в программе 1С 8.3 Зарплата и управление персоналом редакции 3.0, будем рассматривать на примере начисления отпуска.

Настройка параметров учета НДФЛ в 1С 8.3 ЗУП

Для правильного учета НДФЛ в программе 1С ЗУП 8.3 (3.0) начнем с основных настроек.

Шаг 1. Учетная политика по НДФЛ

Настройка – Организации (или Реквизиты организации) – Учетная политика:

Шаг 2. Вычеты по НДФЛ

Раздел Налоги и взносы – Виды вычетов по НДФЛ:

Размеры предоставляемых вычетов хранятся в каждом виде вычета. Если заметили, что при расчете НДФЛ применяется не правильный размер вычета, то его можно проверить, открыв интересующий вид вычета по НДФЛ:

Для того чтобы в базе 1С 8.3 ЗУП размеры вычетов соответствовали законодательству, необходимо рабочую конфигурацию поддерживать в актуальном релизе, то есть регулярно обновлять.

Вместе с тем, порядок применения стандартных налоговых вычетов, настройку параметров учета НДФЛ можно изучить в следующем видео:

Шаг 3. Доходы, облагаемые НДФЛ

Проверить какой доход в программе 1С 8.3 ЗУП попадает в базу налогообложения и с каким кодом можно двумя способами:

- Открыть в документе начисления (Настройка – Начисления) закладку Налоги, взносы, бухучет:

- Открыть список начислений (Настройка – Начисления) и воспользоваться кнопкой Настройка НДФЛ, среднего заработка и др.:

![Настройка НДФЛ, среднего заработка]()

Шаг 4. Сведения о налогоплательщике

Следующие данные вносятся через карточку сотрудника по ссылке “Налог на доходы”:

- Статус налогоплательщика;

- Стандартные, имущественные и социальные вычеты;

- Уведомление на авансовые платежи по патентам;

- Справка о доходах от предыдущего работодателя:

Организация, как налоговый агент, предоставляет отчетность по НДФЛ по месту учета организации или по месту учета обособленных подразделений в налоговый орган.

В программе 1С 8.3 Зарплата и управление персоналом регистрацию в налоговом органе можно настроить по соответствующим видам.

Важно! У подразделения обязательно должен стоять признак “Это – обособленное подразделение”:

Если в организации имеется необходимость вести учет по территориям, то данный функционал для начала необходимо включить в учетной политике организации:

Затем создать территорию (Настройка – Территории) и указать в какой ИФНС она зарегистрирована:

Расчет НДФЛ в 1С ЗУП 8.3 на примере

Рассчитывается НДФЛ в 1С 8.3 ЗУП 3.0 в таких документах, как Начисление зарплаты и взносов, Отпуск, Больничный лист и т.п. Рассмотрим расчет НДФЛ на примере начисления отпуска.

Для этого создадим документ Отпуск:

В документе происходит расчет НДФЛ. В нашем примере НДФЛ составил 2 768,00 руб.

Как формируется отчетность по НДФЛ в 1С 8.3 ЗУП 3.0

При проведении документа Отпуск производится запись в регистры накопления. На основе этих регистров формируются различные отчеты по НДФЛ, в том числе справка 2-НДФЛ и расчет 6-НДФЛ. Вот эти регистры:

- Регистр “Учет доходов для исчисления НДФЛ”;

- Регистр “Расчеты налогоплательщиков с бюджетом по НДФЛ”;

- Регистр “Предоставленные стандартные и социальные вычеты (НДФЛ)”.

Как посмотреть записи в регистрах накопления при начислении

Увидеть записи, которые сделал документ “Отпуск” можно в панели навигации формы. По умолчанию пользователь не видит данной панели.

Настроим её. Для этого, находясь в открытом документе, выберете Главное меню – Вид – Настройка панели навигации формы:

Откроется окно Настройка панели навигации. В разделе Доступные команды необходимо выбрать регистр, по которому хотите посмотреть движения, то есть записи, сделанные программой 1С 8.3 ЗУП при проведении документа. Затем нажимаем кнопку Добавить.

Например, необходимо посмотреть какие записи были сделаны в регистр Расчеты налогоплательщиков с бюджетом по НДФЛ. Для этого:

- Выбираем слева регистр Расчеты налогоплательщиков с бюджетом по НДФЛ;

- Нажимаем Добавить. Строчка с раздела Доступные команды переходит в раздел Выбранные команды;

- ОК:

После таких действий можно увидеть, что в форме документа Отпуск появилась панель навигации, которая начинается всегда со слова “Главное”, а далее перечисляются ссылки на регистры, которые будут добавлены в выбранные команды. В примере это выгляди так:

Нажимая на данную команду можно увидеть записи сделанные в регистре:

Вернуться в форму документа можно нажав Главное.

Аналогичным образом добавляются любые регистры из списка доступных команд в настройке навигации формы для любых документов. Только нужно помнить, что для данной настройки документ должен быть открыт.

Итак, посмотрим, какие записи по движению НДФЛ в 1С 8.3 ЗУП 3.0 сформировались при статусе документа Отпуск «Проведен».

Регистр накопления “Учет доходов для исчисления НДФЛ”

Данный регистр содержит информацию:

- о сумме дохода в разрезе кодов дохода – попадает из расчета отпуска, полученного на закладке Начислено:

- дате получения дохода – записывается в регистр из значения реквизита документа Дата выплаты на закладке Основной отпуск:

- и месяце налогового периода – из реквизита Месяц в шапке документа:

Регистр накопления “Расчеты налогоплательщиков с бюджетом по НДФЛ”

Информация, которую содержит данный регистр, соответствует исчисленному НДФЛ. Запись в этот регистр формируется со знаком “+” (приход):

Сумма НДФЛ хранится в разрезе:

- даты получения дохода – попадает в регистр из реквизита даты получения дохода, находящейся в подробностях расчета НДФЛ:

- ставки налогообложения;

- регистрации в ИФНС – в нашем примере берется ИФНС, в котором зарегистрирована сама организация.

Регистр накопления “Предоставленные стандартные и социальные вычеты (НДФЛ)”

Записи в данном регистре свидетельствуют о том, что сотруднику положены вычеты и этим документом они ему были предоставлены:

На что нужно обратить внимание при проведении документа “Отпуск” для корректного учета НДФЛ – это реквизит “Дата документа” (в нашем примере 19.01.2016г.) Как видно из иллюстраций, данная дата проходит по всем перечисленным регистрам как реквизит “Период”.

Далее сформируем выплату отпускных и посмотрим, как учитывается НДФЛ в 1С 8.3 ЗУП при выплате.

Как удерживается НДФЛ при выплате

В нашем примере выплата зарплаты производится через раздатчик, поэтому для выплаты суммы отпускных в 1С ЗУП 8.3 сформируем документ Ведомость выплаты через раздатчика:

- Выбираем месяц выплаты – Январь 2016г.;

- Дата документа должна соответствовать дате платежа, по примеру это 22.01.2016г.;

- Указываем, что выплачиваем отпуск;

- По ссылке “Не выбраны” выбираем какой отпуск оплачиваем;

- Завершаем нажатием Выбрать:

При заполнении документа, в 1С ЗУП 3.0 автоматически устанавливается сумма К выплате и сумма НДФЛ к перечислению:

Если немного изменить данные в документе, например изменить дату документа, то картина будет совсем иной – в табличной части не заполняется НДФЛ к перечислению:

Возникает вопрос: Почему не заполняется НДФЛ к перечислению? Оказывается, очень важна дата документа, то есть дата когда формируется выплата. НДФЛ, который возник при расчете отпуска, сформировался на дату 19.01.2016г. и, соответственно, не может быть перечислен ранее, чем эта дата, то есть попросту его в базе 1С ЗУП 8.3 еще нет. Записи с данным НДФЛ появляются по всем регистрам только с 19.01.2016г.

Как посмотреть записи в регистрах накопления при выплате

Документ, формирующий выплату, так же делает движение по регистрам, связанных с НДФЛ.

Регистр накопления “Расчеты налогоплательщиков с бюджетом по НДФЛ”

Запись, которую формирует выплата, формируется в регистре со знаком “-” (расход) и такой НДФЛ считается удержанным.

Сумма удержанного НДФЛ хранится в разрезе:

- даты получения дохода – это дата получения дохода, которую можно посмотреть в подробностях расчета НДФЛ самого документа Отпуск;

- ставки налогообложения;

- регистрации в ИФНС.

Именно данные по удержанному налогу затем попадают в отчетность по 6-НДФЛ:

Регистр накопления “Расчеты налоговых агентов с бюджетом по НДФЛ”

Видим, что в данный регистр были произведены две записи:

- + (“приход”)- удержанный НДФЛ;

- – (“расход”) – перечисленный НДФЛ:

Запись с перечисленным НДФЛ была сделана, так как в документе выплаты стоял признак “Налог перечислен вместе с зарплатой” и указаны реквизиты платежного поручения:

Важно! Дата документа выплаты участвует в расчете 6-НДФЛ в строчке 110, как дата удержанного налога.

Таким образом, рассчитав отпуск и выплатив его, получим записи в регистры по налогооблагаемому доходу и всем трем видам НДФЛ (исчисленный, удержанный и перечисленный), что дает нам возможность сформировать любой отчет по НДФЛ и сдать отчетность по 2-НДФЛ и 6-НДФЛ.

Подробнее о регистрах учета НДФЛ в 1С, каким образом происходит регистрация удержания НДФЛ в 1С 8.3 ЗУП и Бухгалтерия смотрите в нашем видео:

Как правильно вести учет НДФЛ в программах 1С ЗУП 8.3 (8.2), Бухгалтерия 3.0 и как правильно, без ошибок сделать расчет 6-НДФЛ смотрите на наших онлайн-семинарах 6-НДФЛ — Революция в учете по НДФЛ в программах «1С».

В статье Учет НДФЛ в ЗУП 3.1 мы рассмотрели, как происходит в программе учет исчисленного и удержанного НДФЛ, а в данной статье поговорим о том, как регистрируется перечисление НДФЛ в бюджет в 1С 8.3 ЗУП. В частности рассмотрим пошаговую инструкцию о том, как ввести документ Перечисление НДФЛ в бюджет .

Способы перечисления НДФЛ в бюджет в ЗУП 3.1

Перечисление НДФЛ в ЗУП 3.1 может регистрироваться двумя способами:

- при выплате дохода документом Ведомость: Ведомость в банк , Ведомость в кассу , Ведомость на счета и Ведомость через раздатчика ;

- документом Перечисление НДФЛ в бюджет .

Полный список документов, которыми зафиксировано перечисление НДФЛ можно посмотреть в разделе Перечисления НДФЛ в бюджет ( Налоги и взносы – Перечисления НДФЛ в бюджет ).

В журнале отражаются только те документы Ведомость , которые регистрируют перечисленный НДФЛ.

Перечисление НДФЛ при выплате дохода (способ по умолчанию)

Выплата заработной платы и удержание НДФЛ в 1С ЗУП 3 регистрируется документами Ведомость: Ведомость в банк , Ведомость в кассу , Ведомость на счета и Ведомость через раздатчика . Эти документы по умолчанию регистрируют также и факт перечисления удержанного налога в бюджет.

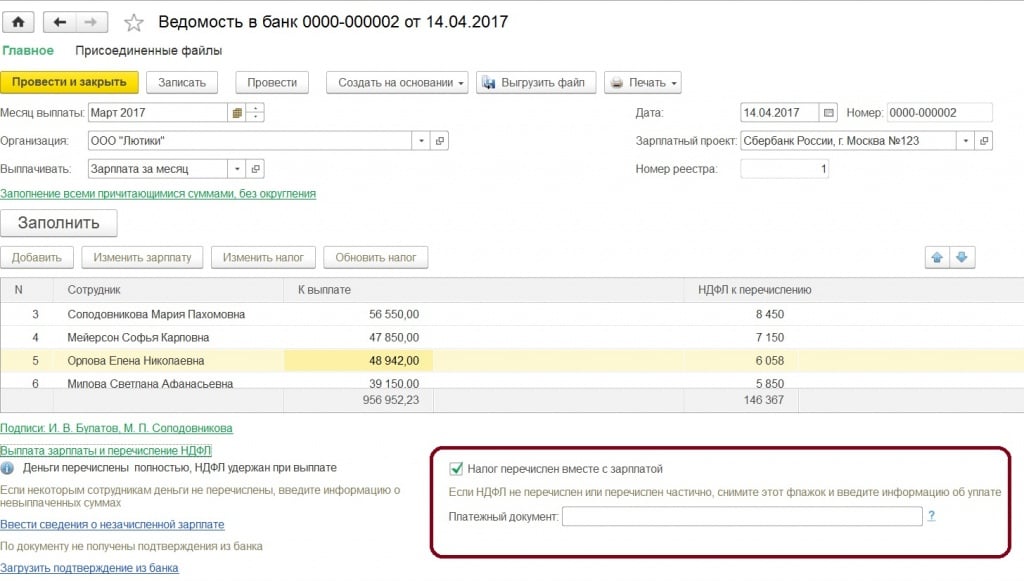

Информация о перечислении НДФЛ содержится в нижней части формы. Посмотреть и отредактировать ее можно по ссылке Выплата зарплаты и перечисление НДФЛ .

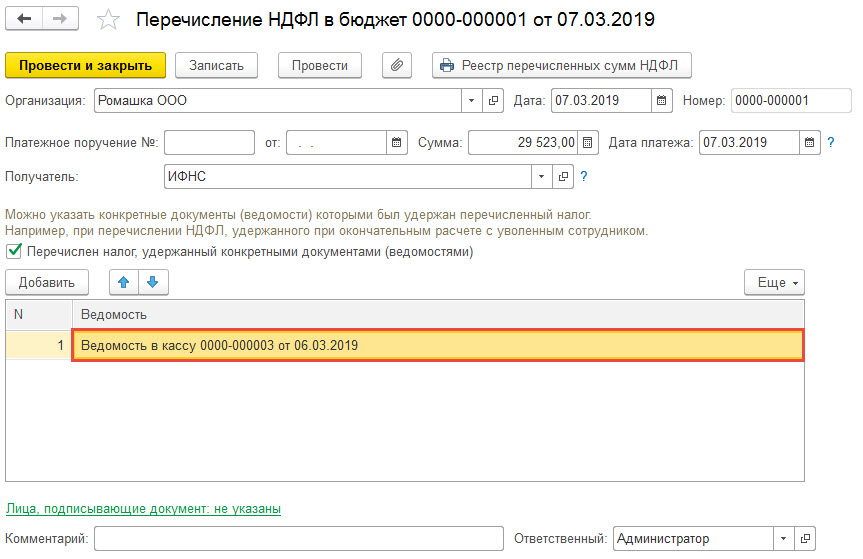

По умолчанию флажок Налог перечислен вместе с зарплатой всегда установлен.

В поле Платежный документ следует вводить реквизиты платежного поручения на оплату налога.

Распечатать реестр перечисленного налога можно по кнопке Печать – Реестр перечисленных сумм НДФЛ .

В случае использования такого способа регистрации перечисленного НДФЛ, сумма перечисленного НДФЛ строго совпадает с суммой, указанной в Ведомости… в колонке НДФЛ к перечислению .

Перечисление НДФЛ документом Перечисление НДФЛ в бюджет — пошаговая инструкция

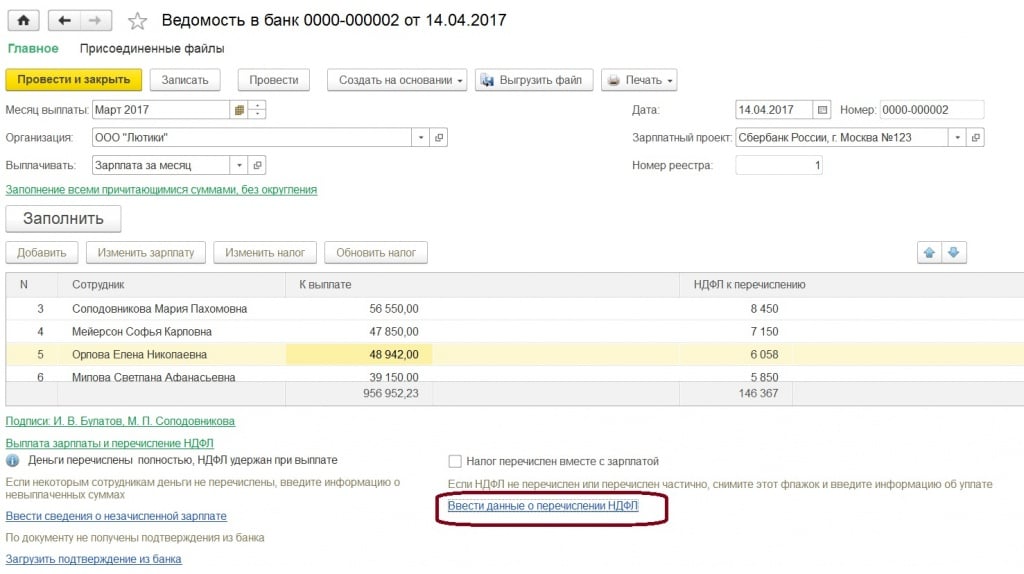

Если же по факту НДФЛ по ведомости не перечислен в день выплаты зарплаты, перечислен частично или сумма перечисления налога уменьшена в связи с возвратом НДФЛ сотрудникам, то в Ведомости… флажок Налог перечислен вместе с зарплатой следует снять, а перечисление НДФЛ в бюджет зарегистрировать документом Перечисление НДФЛ в бюджет .

Итак, первым шагом необходимо зарегистрировать в программе удержанный, но не перечисленный налог. Для этого в одном или нескольких документах Ведомость… должны быть сняты флажки Налог перечислен вместе с зарплатой .

Шаг 2. Создание документа Перечисление НДФЛ в бюджет

Создать Перечисление НДФЛ в бюджет можно:

- Непосредственно из Ведомости…

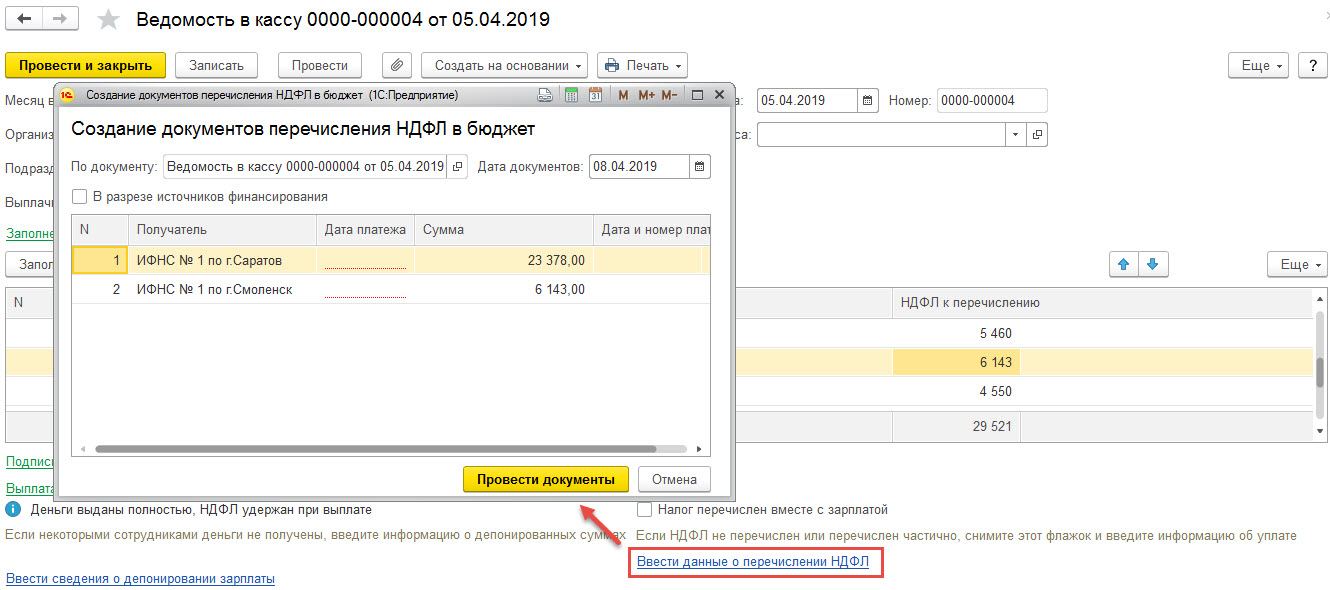

В Ведомости… при снятии флажка Налог перечислен вместе с зарплатой появляется ссылка Ввести данные о перечислении НДФЛ. При использовании этой ссылки может быть сразу создан документа Перечисление НДФЛ в бюджет (при этом в табличной части документа указывается ссылка на исходную ведомость, по которой происходит перечисление НДФЛ).![]()

![]()

Если же в ведомости присутствуют сотрудники с НДФЛ по разным ИФНС, то при использовании ссылки Ввести данные о перечислении НДФЛ сначала открывается окно, в котором суммы НДФЛ к перечислению представлены в разрезе ИФНС. В этом окне необходимо указать даты платежа для каждой ИФНС и нажать Провести документы. В результате будут созданы документы Перечисление НДФЛ в бюджет.![]()

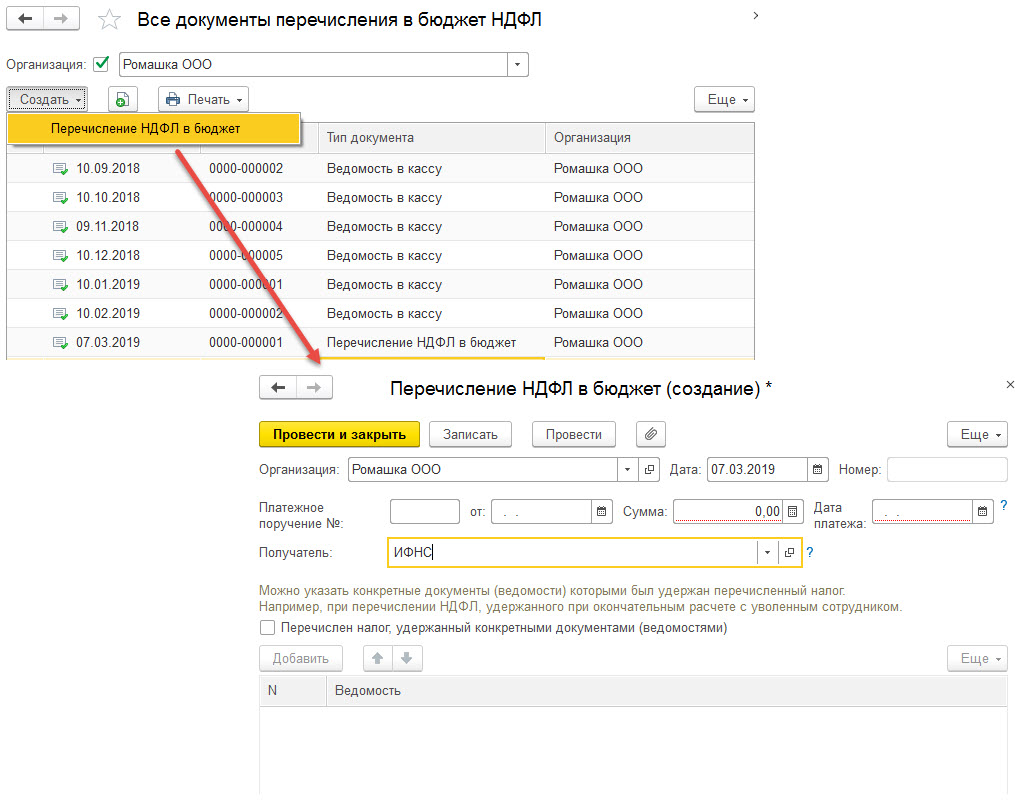

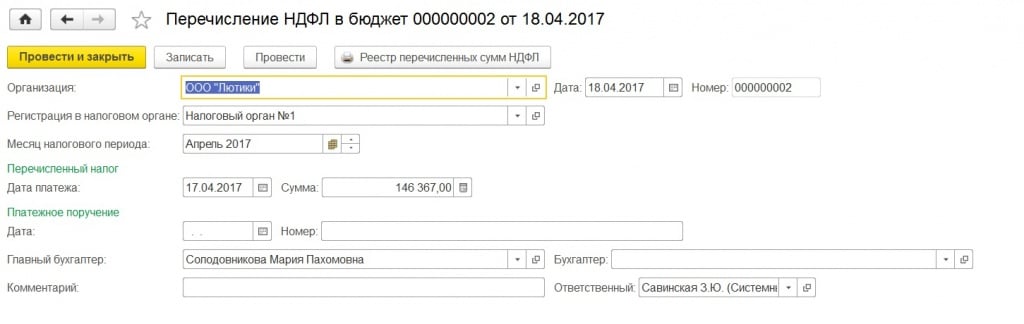

- Из раздела Налоги и взносы – Все документы перечисления НДФЛ в бюджет – кнопка Создать – Перечисление НДФЛ в бюджет .

![]()

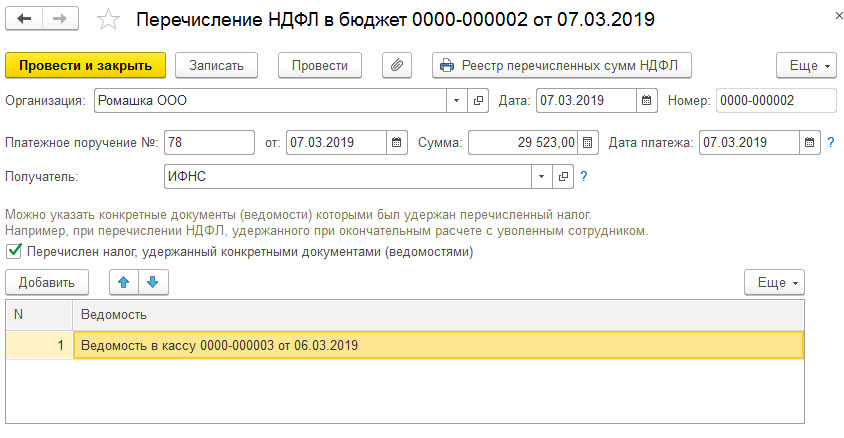

В документе необходимо указать Организацию, также номер и дату платежного поручения, сумму и дату платежа. В поле Получатель выбирается ИФНС, по которой происходит перечисление НДФЛ. Ниже в табличной части можно подобрать одну или несколько ведомостей, по которым перечисляется НДФЛ.Это имеет смысл в том случае, если на момент ввода перечисления есть удержанный, но не перечисленный НДФЛ ещё по какой-то ведомости или ведомостям, который не должен быть отражен как перечисленный в этом документе (например, перечисляется НДФЛ с зарплаты 07.03, но ранее 05.03 были выплачены отпускные, по которым НДФЛ будет перечисляться только в конце месяца)![]()

Шаг 3. Печать реестра перечисленных сумм на доходы физических лиц

По кнопке Реестр перечисленных сумм НДФЛ можно вывести на печать реестр, в котором будет видно по каким сотрудникам зарегистрировалось перечисление налога.

Обратите внимание, что распределение НДФЛ между сотрудниками происходит автоматически, на основании данных об удержанном, но не перечисленном НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ . Возможности скорректировать распределение вручную нет. Повлиять на распределение можно только через выбор в табличной части ведомости или ведомостей, по которым происходит перечисление.

Регистры, по которым происходит учет перечисленного НДФЛ в бюджет

Регистры накопления, по которым происходит учет перечисленного НДФЛ в бюджет:

- Расчеты налоговых агентов с бюджетом по НДФЛ — в этом регистре собирается информация об удержанном НДФЛ к перечислению в бюджет (записи с видом Приход ) и перечисленном налоге (записи с видом Расход ).

- Уплата НДФЛ налоговыми агентами (к распределению) – в этот регистр попадают сведения об уплаченном НДФЛ в бюджет по документу Перечисление НДФЛ в бюджет (записи с видом Приход ). И сведения о распределении уплаченного налога между физическими лицами (записи с видом Расход ). При наличии переплаты налога в бюджет, при ближайшем следующем удержании НДФЛ, излишне перечисленный налог будет распределен между физическими лицами, по которым произошло удержание.

Просмотреть непосредственно записи регистров можно открыв регистр через Главное меню – Все функции – Регистры накопления , далее выбрать нужный регистр.

Можно просмотреть движения конкретного документа по регистрам прямо из формы этого документа. Для этого следует открыть документ и перейти в меню Главное меню — Вид – Настройка панели навигации формы . Откроется окно Настройка панели навигации :

В левой части формы расположены Доступные команды — список всех регистров, по которым может делать движения документ. В правой части Выбранные команды – список, отображающийся на панели навигации документа (по умолчанию этот список пустой и на панели не отображается). Перемещать команды между списками можно по кнопкам, расположенным между ними, либо просто двойным щелчком по наименованию регистра.

Если список Выбранные команды не пустой, вверху документа станет доступна Панель навигации .

Щелчком по ссылке с названием регистра можно посмотреть движения документа по этому регистру:

Аналитическая отчетность по НДФЛ

Для проверки корректности перечисленного налога можно воспользоваться аналитическими отчетами по НДФЛ, которые можно сформировать из раздела Налоги и взносы – Отчеты по налогам и взносам :

- Анализ НДФЛ по месяцам ;

- Анализ НДФЛ по датам получения дохода ;

- Анализ НДФЛ по документам-основаниям ;

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками ;

- «Сводная» справка 2-НДФЛ ;

- Подробный анализ НДФЛ по сотруднику .

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Для чего необходимо указывать реквизиты платежных поручений по перечислению НДФЛ в бюджет в «Ведомостях…» и в документе «Перечисление НДФЛ в бюджет»?.

- Перечисление НДФЛ: как составить общий реестр перечисления НДФЛ, если одной платежкой перечисляется НДФЛ из разных ведомостей, и как зарегистрировать перечисление НДФЛ по обособленным подразделениям?.

- Распределение НДФЛ в документе «Перечисление НДФЛ в бюджет»1С:Предприятие 8.3 (8.3.10.2820) Зарплата и управление персоналом, редакция 3.1 (3.1.7.87).

- Возможность указать ведомость в документе «Перечисление НДФЛ в бюджет» (ЗУП 3.1.10)У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

Карточка публикации

(10 оценок, среднее: 4,40 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

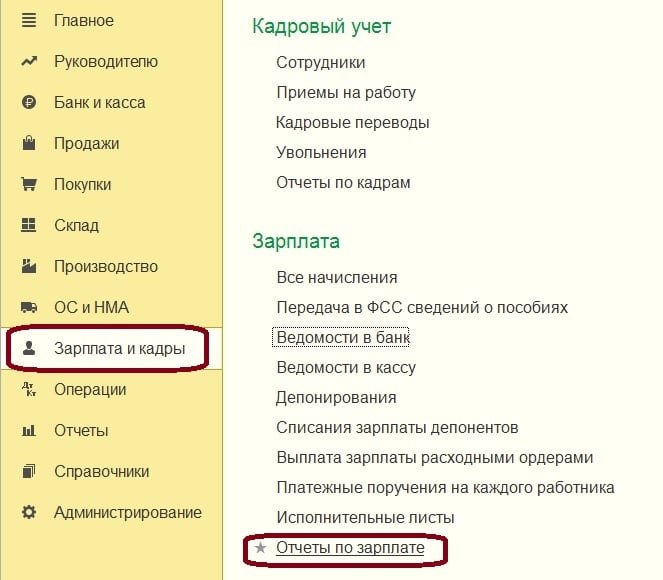

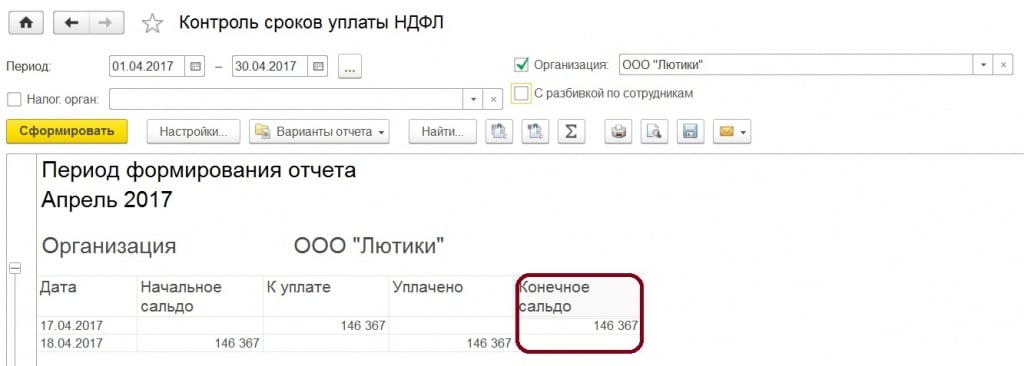

Уже не раз отмечали с вами, что в новых редакциях таких программных продуктов, как "1С: Бухгалтерия предприятия 8, ред. 3.0", "1С: Зарплата и управление персоналом 8, ред. 3.1", постоянно появляются очень удобные и полезные отчеты, либо важные помощники, которые облегчают работу. В этот раз познакомимся поближе с отчетом "Контроль сроков уплаты НДФЛ". Говорить об актуальности которого не имеет смысла, оно заключено уже в его названии.

Как упоминалось выше, этот отчет доступен лишь в новых редакциях. В "1С: Бухгалтерия предприятия 8, ред. 3.0", вы можете найти его в разделе "Зарплата и кадры", "Отчеты по зарплате".

Как формируется этот отчет и как его трактовать, посмотрим на зарплатной конфигурации. Здесь он располагается в разделе "Налоги и взносы", "Отчеты по налогам и взносам".

Сформируем отчет. При формировании можем задать период, организацию, налоговый орган и, если есть необходимость можно заполнить с разбивкой по сотрудникам.

Как видим, он показывает суммы удержанного налога не на дату удержания, а на дату крайнего срока перечисления. Таким образом, напоминая оборотно-сальдовую ведомость, и при этом положительное сальдо означало бы просроченный платеж.

В нашем примере зарплата за март, выплачивалась 14 апреля, следовательно, крайний срок перечисления НДФЛ будет 17 апреля, первый рабочий день после выходных.

Но в ведомости на выплату зарплаты стоял флажок, по перечислению налога вместе с зарплатой, поэтому получили такую картину с отрицательным конечным сальдом, то есть налог перечисли до крайнего срока.

Есть возможность убрать данный флажок в ведомости, тогда по появившейся гиперссылке, можно создать документ "Перечисление НДФЛ".

Рассмотрим, как зависит конечно сальдо в отчете от даты перечисления налога. Допустим перечислили день в день, то есть датой перечисления являлась дата крайнего срока перечисления.

Тогда конечное сальдо будет нулевым.

Это идеальная ситуация, но если вы забыли перечислить НДФЛ, либо перечислили позже положенного срока, то наблюдать вы будете положительное сальдо.

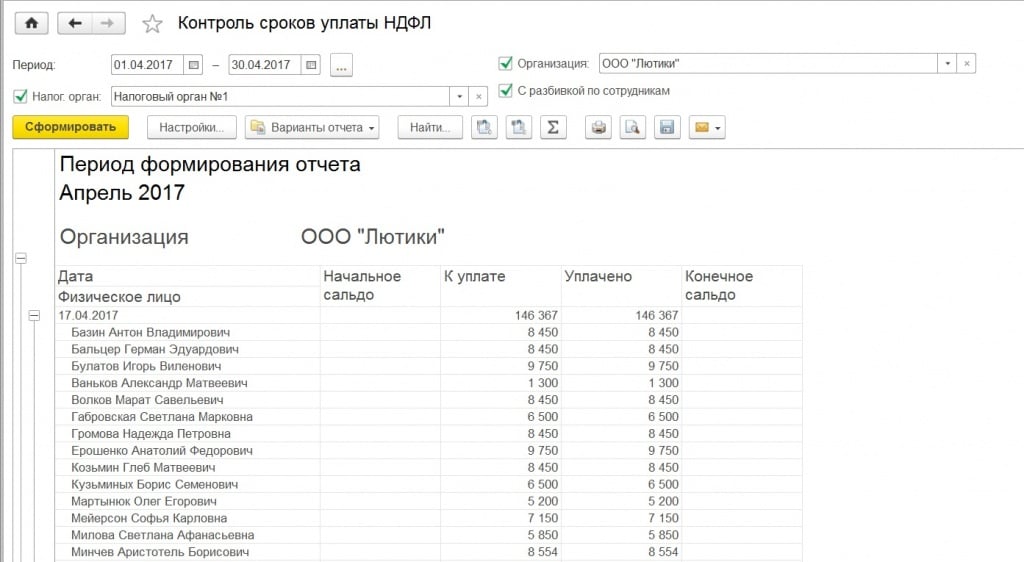

Как можем заметить, отчет очень удобен, когда много межрасчетных выплат, выплат с разными сроками перечисления налога, за которыми не всегда получается проследить, особенно, когда много сотрудников. Для еще более подробного анализа данных, можно сформировать отчет по сотрудникам.

Тогда найти нужные даты, сроки уплаты, и суммы налога, которые нужно перечислить, не составит труда. Поэтому не забудьте познакомиться с данным отчетом и найти ему применение в своей работе.

Читайте также: