Налог на профессиональный доход презентация 2021

Опубликовано: 13.05.2024

Презентация была опубликована год назад пользователемдостон каримов

Похожие презентации

Презентация на тему: " ЧТО ТАКОЕ «НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»? Налог на профессиональный доход это новый специальный налоговый режим, который можно применять с 2019 года." — Транскрипт:

2 ЧТО ТАКОЕ «НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»? Налог на профессиональный доход это новый специальный налоговый режим, который можно применять с 2019 года. Действовать этот режим будет в течение 10 лет. Пока он вводится в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан. Налог на профессиональный доход это не дополнительный налог, а новый специальный налоговый режим. На него можно перейти добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке. Физические лица и индивидуальные предприниматели, которые перейдут на новый специальный налоговый режим (самозанятые), смогут платить с доходов от самостоятельной деятельности только налог по льготной ставке 4 или 6%. Это позволит легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

4 КОМУ ПОДХОДИТ ЭТОТ НАЛОГОВЫЙ РЕЖИМ? Новый спецрежим могут применять физ лица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия. Они получают доход от самостоятельного ведения деятельности или использования имущества. Ведут деятельность в регионе проведения эксперимента: Москве, Московской или Калужской областях, Республике Татарстан. При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор. Не привлекают для этой деятельности наемных работников по трудовым договорам. Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от ФЗ.

5 КАК ИСПОЛЬЗОВАТЬ НАЛОГОВЫЙ РЕЖИМ ИНОСТРАНЦАМ? Иностранные граждане тоже могут применять специальный налоговый режим «Налог на профессиональный доход». Но не все иностранцы, а только граждане стран, входящих в Евразийский экономический союз: Беларуси, Армении, Казахстана и Киргизии. Граждане этих четырех республик могут зарегистрироваться через мобильное приложение «Мой налог» или личный кабинет самозанятого. Но регистрация возможна только по ИНН и паролю для доступа в личный кабинет налогоплательщика-физического лица. По паспорту зарегистрироваться нельзя. Если у иностранного гражданина уже есть ИНН и пароль от личного кабинета-физ лица, эти данные можно использовать для регистрации. Если ИНН или пароля пока нет, их легко получить в любой налоговой инспекции, которая занимается приемом граждан. Доступ к личному кабинету можно получить одновременно с постановкой на налоговый учет и присвоением ИНН. При обращении нужно иметь при себе документ, удостоверяющий личность.

7 КАКИЕ ПЛАТЕЖИ ЗАМЕНЯЕТ НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД? Особенности применения специального налогового режима: Физические лица не уплачивают налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход. Индивидуальные предприниматели не уплачивают: налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход; налог на добавленную стоимость, за исключением НДС при ввозе товаров на территорию России; фиксированные страховые взносы. Индивидуальные предприниматели, которые зарегистрировались в качестве плательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода. При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом плательщики налога на профессиональный доход являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

9 КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ? Самостоятельно ничего считать не нужно. Применение налогового вычета, учет налоговых ставок в зависимости от плательщика, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы. От налогоплательщика требуется только формирование чека по каждому поступлению от того вида деятельности, которых облагается налогом на профессиональный доход. СФОРМИРУЙТЕ ЧЕК ПО КАЖДОМУ ПОСТУПЛЕНИЮ УКАЖИТЕ ПЛАТЕЛЬЩИКА И СУММУ ДОХОДА ОТПРАВЬТЕ ЧЕК ПОКУПАТЕЛЮ ИЛИ РАСПЕЧАТАЙТЕ НА БУМАГЕ В ТЕЧЕНИЕ МЕСЯЦА Получайте информацию о начислениях налога онлайн ДО 12-ГО ЧИСЛА СЛЕДУЮЩЕГО МЕСЯЦА Узнайте сумму налога к уплате в приложении ДО 25-ГО ЧИСЛА СЛЕДУЮЩЕГО МЕСЯЦА Заплатите начисленный налог удобным способом

10 БАЗА ЗНАНИЙ ПО НАЛОГУ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД ИНФОРМАЦИЯ ПО МОБИЛЬНОМУ ПРИЛОЖЕНИЮ

Кто такой самозанятый гражданин, существует ли полный список видов деятельности с 2021 года и какие налоги нужно платить самозанятым — вы узнаете на этой странице. Расскажу подробно и с комментариями.

Кто такие самозанятые?

Самозанятый — это гражданин, который зарегистрировался в Федеральной налоговой службе (ФНС) и выполняет разрешенный законом перечень услуг.

Такое определение подойдёт и для индивидуального предпринимателя (ИП). Однако самое важное в нём — это «разрешенный законом перечень услуг». Именно разность в возможностях отличает самозанятых от ИП.

Список разрешенных видов деятельности

Чиновники позаботились о том, чтобы услуги самозанятого соответствовали названию налогового режима.

Список видов деятельности в 2021 году

IT-сфера

- Администрирование

- Анализ данных

- Вебмастер

- Вёрстка и дизайн

- Компьютерный мастер

- Обработка данных

- Программист

- Техническая поддержка

- Прочее

- Автомойка

- Автосервис

- Автоэвакуация и буксировка

- Водитель

- Перевозка грузов

- Перевозка пассажиров

- Прочее

Аренда

- Аренда квартир

- Аренда машин

- Предоставление лицензий

- Прокат

- Услуга по временному проживанию

- Услуга по хранению

- Прочее

- Бытовые услуги

- Ведение хозяйства

- Гувернантка

- Доставка

- Няня

- Повар

- Сиделка

- Социальная помощь

- Сторож

- Уборка и клининг

- Химчистка

- Прочее

Животные

- Вакцинация животных

- Груминг

- Дрессировщик

- Кинология

- Передержка животных

- Уход за животными

- Прочее

Здоровье

- Диетолог

- Консультирование

- Логопед

- Массажист

- Психолог

- Тренер, инструктор

- Прочее

Информационные услуги

- Исследования

- Маркетинг, реклама

- Обрядовые услуги

- Опросы, сбор мнений

- Переводчик

- Прочее

Красота

- Консультирование

- Косметолог

- Маникюр, педикюр

- Модель

- Парикмахер

- Стилист

- Тату и пирсинг

- Эпиляция

- Прочее

Обучение

- Репетитор

- Тренер

- Учитель

- Прочее

Общественное питание

- Кондитер

- Обслуживание

- Повар

- Прочее

Одежда

- Модельер, дизайнер

- Пошив

- Ткани, кройка, шитьё

- Прочее

Природа

- Благоустройство территории

- Животноводство

- Лес, охота, рыбалка

- Переработка отходов

- Приём или сдача лома

- Сельхоз услуги

- Прочее

Прочее

- Грузчик

- Копирайтер

- Носильщик

- Обеспечение безопасности

- Писатель

- Платные туалеты

- Прочее

Развлечения

- Аниматор

- Артист, певец, музыкант

- Ведущий, шоумен, тамада

- Гид, экскурсовод

- Прочее

Ремонт

- Бытовой ремонт

- Дизайн

- Отделка

- Ремонт бытовой техники

- Ремонт квартир

- Реставрация

- Сантехник

- Строительство

- Техобслуживание

- Электрик

- Прочее

Сделай сам

- Кузнец

- Металлообработка

- Проектирование

- Производственные услуги

- Столяр, плотник

- Услуги по сборке

- Прочее

Спорт

- Консультирование

- Массажист

- Тренер, инструктор

- Прочее

Торговля самостоятельно произведённым товаром

- Продукция собственного производства

- Прочее

Финансы

- Бухгалтер

- Бухгалтерия

- Консультирование

- Риелтор

- Страховые услуги

- Услуги курьера

- Финансовые услуги

- Прочее

Фото, видео, печать

- Издательские услуги

- Оператор

- Оцифровка

- Полиграфия

- Фотограф

- Художник

- Прочее

Юристы

- Консультирование

- Налоговый консультант

- Юридические услуги

- Прочее

Другие профессиональные услуги, но только если это не требует найма сотрудников.

Особое внимание обращаю на последний пункт. Самозанятым, в отличие от ИП, нельзя нанимать людей. Если данное условие соблюдается, то предприниматель может предоставлять и другие услуги, на которые есть спрос.

Список запрещенных видов деятельности

Помимо дел, для выполнения которых требуются сотрудники, государство ввело ещё ряд точечных запретов. Вот их список:

- Перепродажа товаров и имущественных прав;

- Торговля подакцизной продукцией, например, бензином или алкоголем;

- Добыча и реализация полезных ископаемых;

- Деятельность на основе договора поручения, комиссии, агентских договором, осуществляемая с другим предпринимателем в его интересах.

Для всего вышеперечисленного необходимо выбрать другую систему налогообложения.

Ограничения по годовому доходу

ФНС ввело потолок по выручке в размере 2,4 млн. руб. в год. Если предприниматель его превышает, его вынуждают сменить режим. Почему? Потому что таким образом правительство подталкивает успешных дельцов к тому, чтобы они увеличивали размеры своего дела.

Экономике нужны растущие компании. Человек из самозанятого переходит в ИП и создаёт рабочие места для людей. У населения появляются деньги, и они начинают их тратить. Граждане и предприятия покупают в том числе и продукцию стартапов.

Оставаться в этом режиме можно. Никто и ничто не мешает держать свой заработок ниже 2,4 млн. руб. в год. Однако будет полезным постоянно находиться в курсе происходящего, потому что не исключено, что в будущем правительство понизит или повысит этот уровень.

Режим «Самозанятые» для иностранцев

Государство разрешило применять этот режим в своей экономической деятельность для иностранцев. Однако не всех, а только граждан стран, которые входят в Евразийский экономический союз: Беларусь, Армения, Казахстан и Киргизия.

Иностранцы регистрируются через приложение «Мой налог» с помощью ИНН. Паспортом нельзя.

Если ИНН нет, его нужно получить в местном отделении налоговой службы.

Как зарегистрироваться самозанятым

Чтобы начать платить налоги как самозанятый, нужно пройти регистрацию в ФНС. Есть 5 способов.

- Через бесплатное приложение «Мой налог».

- На сайте ФНС через личный кабинет налогоплательщика.

- С помощью личного кабинета на сайте госуслуг.

- С помощью уполномоченных банков. Их список по ссылке.

- Прийти лично в местное отделение ФНС.

Самозанятым можно стать не выходя из дома. Я предпочитаю делать всё в онлайн, чтобы не стоять в очередях. Вообще, по опыту знаю, что обслуживание в налоговой не самое быстрое и порой падает настроение из-за хамства.

Видео: Открытие самозанятого за 20 минут. Приложение «Мой налог»

Как перестать быть самозанятым

Народная мудрость гласит: «Открыть дело легче, чем закрыть». Это частично применимо и к самозанятым.

Закрыться можно 2 способами:

- Превысить потолок по выручке в 2,4 млн. руб. в год;

- Самостоятельно отказаться от этого режима.

Для реализации второго сценария лучше всего подойдёт приложение «Мой налог». Там нужно зайти в свой профиль и внизу нажать кнопку «Сняться с учёта НПД».

Но: чтобы закрыться, у предпринимателя не должно быть непогашенных обязательств перед налоговой.

Место работы самозанятого

Самозанятый может работать:

- дома;

- выездами;

- в офисе.

Рассмотрим каждый вариант подробнее.

Пример работы дома — это фриланс. Необходимо иметь компьютер и интернет. Чаще всего сидят дома веб-программисты или копирайтеры, блоггеры или ютуберы. Им нет нужды куда-то выходить.

Работа выездами — это прибывание на места, где будут оказываться услуги. К подобным видам деятельности относятся, например, репетиторство или починка санузла. Если есть возможность вести дело онлайн (как в случае с репетиторством), то лучше это сделать, потому что так исчезнут издержки на переезды.

Работа в офисе — вариант наиболее редкий и затратный, но не потому, что злые начальники постоянного нагружают задачами, а потому, что супервайзеры и самозанятые ещё учатся взаимодействовать в контексте устоявшегося порядка. Например, выяснилось, что юрлицам и ИП не нужно делать страховые взносы и выплачивать НДФЛ в госфонды за самозанятого. А предпринимателям, чтобы получить оплату, необходимо выписать чек с реквизитами.

Уплата налогов для самозанятых

Самозанятые платят налоги иначе, чем ИП или юрлица. Всего есть 2 ставки: 4%, если доход получен от физлиц, и 6%, если доход был получен от ИП и юрлиц. Эти ставки будут действовать 10 лет. ФНС обещает их не менять.

Как происходит учёт доходов и расчёт налога?

Никаких деклараций и бухгалтерии.

Я бы не стал обманывать ФНС. Если самозанятый совершил сделку с ИП, то её следует пробить в приложении соответствующим образом. Налоговая всё равно отследит платеж, найдёт, как он был зафиксирован и выпишет штраф. Я не пугаю, это реально: однажды иностранный журналист брал интервью у бывшего главы ФНС М. Мишустина, который показал репортёру, где же этот гость совершал свои последние покупки в России и на какую сумму.

Налоговая знает о нас больше, чем мы думаем.

Видео: Как уплачивают налоги самозанятые. Налог на профессиональный доход

Штрафы для самозанятых

Большой Брат видит все транзакции. И это хорошо для регулирования. Закон гласит: самозанятый, который скрывает информацию о доходах, будет оштрафован на 20% от суммы нарушения в первый раз и 100% — во второй.

Какие платежи заменяет налог на профессиональный доход

Самозанятые и ИП не платят НДФЛ с дохода, на который был уплачен налог на профессиональный доход. Кроме того, ИП не платят налог на добавленную стоимость, не считая НДС при импорте товаров и не платят фиксированные взносы.

Налоговые вычеты

Для самозанятых действует налоговый вычет. Он равняется 1% от доходов, полученных от физических лиц и 2% — от ИП и предприятий. Схема действует до тех пор, пока сумма всех вычетов не достигнет 10 000 руб.

Предположим, что я в течение месяца оказывал услуги физлицам и заработал 50 000 руб. Тогда вместо 4% налога я заплачу 3%. В денежном выражении это означает, что я заплачу не 2000 руб., а 1500 руб. Величина вычета таким образом составляет 500 руб. В запасе у меня остаётся 9500 руб.

Прошёл ещё один месяц. Снова те же выручка, процент по налогу и вычет. В запасе у меня остаётся 9 000 руб. До тех пор, пока значение запаса не исчерпается, я могу делать вычет.

В моём примере я взаимодействовал только с физлицами, но то же самое справедливо и для юрлиц и ИП. Я могу совершать вычеты для обоих, но расходуют они один и тот же аванс, то есть общие 10 000 руб. Если я совершаю вычет и по выручке от физлиц, и по выручке от ИП и предприятий, то мой запас иссякнет быстрее.

Настоятельно рекомендую делать вычеты, потому что 10 000 руб. на дороге не валяются.

Минусы

У данного режима есть 2 недостатка.

- Не исчисляется пенсионный стаж. Его нет в обязательном порядке, но самозанятый может добровольно совершать взносы в Пенсионный фонд РФ. В 2020 году сумма взноса составляла 32 448 р.

- Нельзя делать взносы в ФСС и получать оттуда пособия. Однако самозанятый по-прежнему может получать бесплатную медицинскую помощь, как и любой гражданин РФ.

Я обращаю особое внимание на пенсионный стаж. Если не платить добровольно взносы в ПФ, то в будущем государство ничего не вернёт и самозанятому придётся довольствоваться минимальной пенсией.

Видео: Самозанятые — Изменения в 2020 Году. Регионы, пенсии, ограничения

Самозанятые в 2020 году

В текущем году изменились только регионы, в которых теперь действует этот режим. В будущем Министерство финансов РФ планирует распространить эту практику на всю страну.

На самом деле ограничений нет и сейчас. При регистрации каждый самозанятый сам указывает, в каком регионе он собирается вести деятельность. Например, блоггер или автор Ютуб — канала из далёкой провинции в качестве места деятельности может указать Москву, хотя на самом деле его поле деятельности — весь мир.

Частые вопросы

- Если самозанятый ещё и работает и суммарный доход превышает 2,4 миллиона в год, что тогда?

В лимит 2,4 миллиона в год входит только доход, полученный в качестве самозанятого. Доход на работе учитывается отдельно и налоги с него выплачивает работодатель.

- Ограничение в 2,4 млн руб в год — это 200 тысяч в месяц. Если самозанятый получил в месяц 300 тысяч, при этом заплатил ИП 100 тысяч, то как считать налог?

Нет лимита в 200 тысяч в месяц — только 2,4 млн руб. в год. Самозанятый может получить хоть 2,4 млн руб в месяц, а в остальные 11 месяцев календарного года — ничего.

Для расчёта налога используется только выручка. Чтобы учитывать расходы, нужно стать ИП с УНС 15% с прибыли.

- Может самозанятый открыть магазин автозапчастей или автомойку?

Магазин однозначно нельзя. Запрещено перепродавать любые товары, особенно подакцизные. Для этого нужен ИП.

Автомойку можно, если на ней не будет наёмных работников (всё сам).

- Может ли самозанятый открыть интернет — магазин и как быть с чеками для клиентов?

Это зависит от товаров, которые будете продавать. Перепродавать однозначно нельзя. А продавать товары собственного производства — рукоделия, мёд, кованные изделия и т.д. — можно.

ККТ покупать не надо — чек можно сформировать в мобильном приложении «Мой налог».

- Работаю дома (ногтевой сервис). Декретный отпуск закончился. Могу ли я стать самозанятой?

Да, если вы только оказываете услуги, но не перепродаёте связанные с ними товары и если у вас нет наёмных работников.

- Я кондитер на дому, продаю товар собственного производства. Надо ли становиться самозанятым?

Да, если ваше деятельность не подлежит обязательному лицензированию.

- Может ли врач стоматолог зарегистрироваться как самозанятый? И вообще можно ли оказывать другие мед. услуги (например массаж) самозанятым?

Самозанятым недоступны виды деятельности, требующие лицензирования.

- Я занимаюсь дропшиппингом, могу ли стать самозанятым? Ведь я не покупаю товары, которые продаю.

Доход в дропшиппинге формируется как разница между ценой продажи и ценой покупки. Это торговля, а торговля для самозанятых запрещена.

- Я копирайтер. Заказы есть не всегда. Став самозанятым, как уплачивать налог, когда нет заказов?

Самозанятый уплачивает налог с выручки. Нет выручки — нет налога.

- Хочу купить оборудование по изготовлению пенобетона для заливки полов и монолитных стен дачных домов. Материалы закупаю по рознице. Стать самозанятым или ИП?

Сначала подсчитайте, что выгоднее — платить 4% с выручки или 15% с прибыли. В первом случае проще стать самозанятым. Во втором потребуется ИП с УСП 15%.

Заключение

Великий экономист Джон Кейнс однажды сказал: «Единственное интеллектуальное занятие, которое всегда себя окупает, — это уклонение от уплаты налогов». Учёный жил в первой половине двадцатого века, а тогда у налоговиков ещё не было таких мощных систем наблюдения, которые есть сейчас в развитых странах и России.

Самозанятые — это действительно самый простой и низкозатратный налоговый режим. Ведь никакого списка видов деятельности не существует, а значит, разрешено всё, что не запрещено Законом.

Правительство обещает ничего не менять. Если оно сдержит своё слово, то данный режим — лучшее решение для начинающих предпринимателей, выбравших соответствующую деятельность.

Специальный налоговый режим в виде налога на профессиональный доход появился в 2019 году. С доходов от своей деятельности самозанятый платит только налог по льготной ставке — 4 или 6%. Учитывая налоговую выгоду, компании стали часто заключать договора с самозанятыми. Налоговики отреагировали на это налоговыми проверками и доначислениями.

Заключая договор с самозанятым, нужно проверить: во-первых, введен ли этот режим в вашем регионе, во-вторых, разрешен ли нужный вам вид деятельности для самозанятых, в-третьих, помнить, что с бывшими работниками, ныне самозанятыми, можно начать работу не ранее чем через два года после увольнения. Это ограничение не действует в отношении тех, с кем компания ранее работала по гражданско-правовому договору.

По этой же теме:

Официальную информацию о том, что 2-х летний запрет не распространяется на работников по ГПД, вы найдете в письме Минфина России от 05.03.2021 № 03-11-11/15845.

Условия для самозанятых

Самозанятыми могут быть граждане, которые одновременно соблюдают условия, предусмотренные Федеральным законом от 27.11.2018 № 422-ФЗ.

- Получают доход от самостоятельного ведения деятельности или использования имущества.

- Не имеют работодателя, с которым заключен трудовой договор.

- Не привлекают для этой деятельности наемных работников.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Все требования к самозанятым и перечень разрешенных видов деятельности ФНС разместила на своем сайте.

Самозанятым предоставляется налоговый вычет

По общему правилу налог разрешено уменьшить на вычет в 10 тыс. руб.

Сумма вычета — 10 000 рублей.

Ставка 4% уменьшается до 3%, ставка 6% уменьшается до 4%.

Расчет проводит налоговая автоматически.

В 2021 году можно воспользоваться остатком вычета за 2020 год. Если вычет не использован целиком по итогам 2020 года, остатки суммы можно перенести на 2021 год, но не более остатка вычета на 1 июня 2020 года.

За 2020 год сумму вычета увеличили на МРОТ. В итоге вычет составит 22 130 руб. (10 000 + 12 130).

Если самозанятый зарегистрировался после 1 июня 2020 года, то на 2021 год перенесут не более 10 000 руб. вычета.

Ограничение по сумме дохода

Налог на профессиональный доход можно платить, пока сумма дохода нарастающим итогом в течение года не превысит 2,4 млн рублей.

Месячный доход не ограничен. Сумма дохода контролируется в приложении «Мой налог». Если доход превысит указанный лимит, нужно переходить на другие системы налогообложения.

Полный список видов деятельности для самозанятых в 2021 году

В 2021 году список разрешенных видов деятельности для самозанятых расширился.

С одной стороны, Закон от 27.11.2018 № 422-ФЗ не содержит перечня видов деятельности, разрешенных для применения НПД. С другой стороны, список возможных сфер самозанятости предусмотрен приложением «Мой налог».

Сейчас перечень разрешенных видов деятельности для самозанятых насчитывает более сотни наименований по следующим направлениям:

- продажа продукции собственного производства;

- аренда (авто, недвижимость, места для хранения), в том числе сдача квартиры в аренду посуточно или на долгий срок;

- автоуслуги (мойка, сервис, перевозки),

- услуги по перевозке пассажиров и грузов;

- услуги по дому (охрана, уборка);

- уход за животными (включая вакцинацию);

- сфера здоровья ( консультирование, массаж);

- оказание косметических услуг на дому (косметология, стиль, прическа);

- информирование (статистические услуги, реклама);

- цифровая среда (программирование, анализ);

- удаленная работа через электронные площадки;

- обучение (репетиторство);

- общепит (готовка и обслуживание);

- изготовление одежды (пошив, раскрой);

- природопользование (рыбалка, благоустройство);

- досуг (ведущий, гид);

- починка, строительство, ремонт;

- ремесла (плотник, столяр);

- юридические консультации и ведение бухгалтерии;

- съемка, монтаж аудиовизуальной продукции, фото- и видеосъемка на заказ;

- проведение мероприятий и праздников;

- строительные работы и ремонт помещений.

- иное.

Кроме того, самозанятыми могут быть граждане, которые оказывают услуги по присмотру и уходу за детьми, больными, гражданами старше 80 лет, по репетиторству, уборке жилья и ведению домашнего хозяйства.

С 2021 году разрешено использовать спецрежим при предоставлении займов согласно письмам Минфина от 20.02.2021 № 03-11-11/12103, от 25.02.2019 № 03-11-11/12012.

Некоторые виды деятельности дополнительно разрешены отдельными письмами Минфина и ФНС:

- Сдача в аренду жилого помещения. Письмо ФНС РФ от 25.01.2019 № СД-3-3/458@.

- Получение процентов по договорам займа. Письмо Минфина РФ от 25.02.2019 № 03-11-11/12012.

- Сдача в аренду несамоходного судна юрлицам. Письмо Минфина РФ от 07.03.2019 № 03-11-11/14884.

- Оказание юридических услуг. Письмо Минфина РФ от 06.02.2019 № 03-11-11/6901.

- Использование авторских прав, предоставление права использования интеллектуальной собственности и продажа лицензий через посредника. Письмо ФНС РФ от 05.08.2019 № СД-4-3/15409.

- Использование авторских прав по договору с организацией по управлению правами на коллективной основе. Письмо Минфина РФ от 20.01.2020 № 03-11-11/2434.

- Продажа тортов собственного изготовления либо собственного производства. Письмо Минфина РФ от 03.12.2019 № 03-11-11/93777 и Письмо ФНС РФ от 19.02.2020 № СД-4-3/2889@.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Налог на профессиональный доход (НПД) позволяет самозанятому гражданину официально показать свою выручку и применить льготную налоговую ставку 4% или 6% (в зависимости от того, кто является его клиентами). Платить НПД могут люди, которые сами обеспечивают себя заказами, не работая по найму и не привлекая наемных работников. Также новый налоговый режим подойдет для владельцев недвижимости, сдаваемой в аренду. Сегодня в цикле «Налоговый кодекс для чайников» мы публикуем статью, посвященную налогу на профессиональный доход. В ней доступно, простым языком описаны порядок расчета и уплаты НПД, ставки налога и налоговые вычеты. Отметим, что налог на профессиональный доход регулируется не Налоговым кодексом, а Федеральным законом от 27.11.18 № 422-ФЗ (далее — Закон № 422-ФЗ).

- Когда и где вводится НПД

- Кто платит налог на профдоход

- При каких видах бизнеса нельзя платить НПД

- Ограничение по сумме доходов

- От чего освобождает уплата НПД

- Как стать плательщиком НПД

- Как рассчитать НПД и учесть вычет

- Как происходит начисление и уплата НПД

- Как отчитываться по НПД

- Что делать самозанятым гражданам, не перешедшими на уплату НПД

Когда и где вводится НПД

В Законе № 422-ФЗ сказано, что уплата налога на профдоход — это эксперимент, который продлится десять лет: с 1 января 2019 года по 31 декабря 2028 года включительно. Действует эксперимент не на всей территории России, а только в отдельных регионах.

В 2019 году к ним относились Москва, Московская и Калужская области, а также в республика Татарстан.

В январе 2020 году добавились еще 19 регионов: Санкт-Петербург, Волгоградская, Воронежская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская области; Красноярский и Пермский края; Ненецкий автономный округ, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ и республика Башкортостан.

Во второй полование 2020 года к эксперименту присоединились все остальные субъенкты РФ.

Кто платит налог на профдоход

Уплата НПД является добровольной. В общем случае платить этот налог могут физические лица — граждане РФ и других стран Евразийского экономического союза (ЕАЭС), в том числе индивидуальные предприниматели, которые получают профессиональный доход на территориях «экспериментальных» регионов.

Профессиональный доход — это доход от деятельности, при ведении которой у физлица нет работодателя и наемных работников, оформленных по трудовым договорам. Кроме того, к профдоходам относятся доходы от использования имущества.

Физлиц, которые получают профессиональные доходы, обычно называют самозанятыми гражданами. Примером могут служить помощники по хозяйству, садовники, кондитеры, которые занимаются выпечкой на дому, владельцы квартир, сдаваемых в аренду.

При каких видах бизнеса нельзя платить НПД

Самозанятые граждане лишены права на уплату НПД, если они занимаются следующими видами бизнеса:

- реализация подакцизных товаров и изделий, подлежащих обязательной маркировке средствами идентификации;

- перепродажа товаров, имущественных прав (за исключением продажи имущества, которое использовалось для личных, домашних и иных подобных нужд);

- добыча и (или) реализация полезных ископаемых;

- посреднические услуги на основании договоров поручения, комиссии или агентских договоров (за исключением случаев, когда посредник применяет ККТ, зарегистрированную доверителем, принципалом или комитентом);

- услуги по доставке товара и приему денег от покупателя (за исключением случаев, когда применяется ККТ, зарегистрированная продавцом товара).

Ограничение по сумме доходов

Платить НПД вправе лишь те физлица, чьи профессиональные доходы в текущем календарном году не превысили 2,4 млн. рублей. Ограничение действует и в том случае, если в начале года гражданин еще не был плательщиком данного налога, но уже имел профдоходы. В такой ситуации перейти на уплату НПД можно только при условии, что ранее полученные профессиональные доходы не превысили указанного значения.

Соответственно, как только доходы плательщика НПД окажутся больше установленного лимита, право на уплату этого налога теряется.

![]()

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Возврат к данному налоговому режиму возможен лишь в следующем году, когда отсчет профдоходов начнется с нуля. Добавим, что по Закону № 422-ФЗ величина дохода в 2,4 млн. рублей не может быть пересмотрена в сторону уменьшения вплоть до 31 декабря 2028 года.

От чего освобождает уплата НПД

Гражданин, который собирается платить налог на профессиональный доход, не обязан регистрироваться в качестве индивидуального предпринимателя. Таким образом, если ранее у физлица не было статуса ИП, то получать его для уплаты НПД не надо. Но если человек уже зарегистрирован в качестве индивидуального предпринимателя, то при переходе на уплату налога на профдоход этот статус можно сохранить.

Плательщики НПД не должны перечислять налог на добавленную стоимость (за исключением НДС при импорте), налог на доходы физлиц и страховые взносы. Однако данное освобождение распространяется исключительно на профессиональные доходы. Если же человек одновременно получает и другие виды доходов (в том числе от работы по найму), то с них придется заплатить налоги и взносы в общем порядке.

Обратите внимание: обязанности налоговых агентов с плательщиков НПД не снимаются. Например, если самозанятый гражданин имеет статус ИП и арендует муниципальное имущество, то он обязан удержать и перечислить в бюджет НДС, независимо от того, платит ли он налог на профдоход. Помимо этого, плательщики НПД должны перечислять налоги в отношении личного имущества: земельный налог, транспортный налог и налог на имущество физлиц.

Также отметим, что период, в течение которого человек являлся плательщиком налога на профессиональный доход, не засчитывается в трудовой стаж. Однако если самозанятый гражданин будет добровольно перечислять пенсионные вносы, то в этом случае период уплаты НПД будет включен в стаж при назначении пенсии.

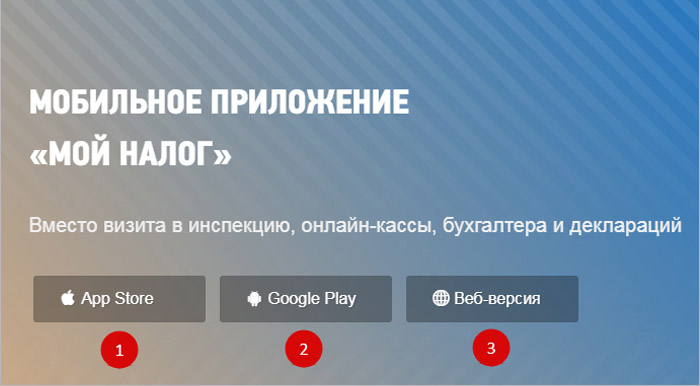

Как стать плательщиком НПД

Подать заявление в налоговую инспекцию

Заявить о своем желании стать плательщиком НПД можно тремя разными способами: через мобильное приложение «Мой налог», через веб-кабинет «Мой налог» и через уполномоченный банк.

Мобильное приложение «Мой налог» можно бесплатно скачать на сайте ФНС России и установить на смартфон, планшет или компьютер. Далее нужно отсканировать паспорт и сделать фото будущего плательщика НПД при помощи устройства, на котором установлен «Мой налог». Затем, используя данное приложение, следует пройти несложную процедуру регистрации. Дополнительно подавать заявление на бумаге с подписью самозанятого гражданина не надо.

Веб-кабинет «Мой налог» устанавливается на компьютере. Для регистрации в веб-кабинете надо указать ИНН и код доступа в личный кабинет налогоплательщика. Паспортные данные и фото будущего плательщика налога на профдоход в этом случае передавать не нужно. Дополнительно подавать бумажное заявление о регистрации в качестве плательщика НПД не надо.

Дождаться уведомления о постановке на учет

Получив заявление о регистрации плательщика НПД, сотрудники ИФНС проверят данные, которые в нем указаны. При выявлении противоречий или недостоверных сведений в регистрации будет отказано. То же самое произойдет, если инспекторы обнаружат, что человек занимается бизнесом, при котором платить НПД запрещено. Наконец, отказ последует в том случае, если превышен лимит профессиональных доходов, полученных с начала года.

Прекратить применение других налоговых режимов

Индивидуальные предприниматели, которые ранее применяли в отношении своих профессиональных доходов «упрощенку», «вмененку» или платили ЕСХН, обязаны отказаться от данных налоговых режимов. Для этого необходимо подать соответствующее заявление в инспекцию по месту жительства или по месту ведения предпринимательской деятельности. Срок на подачу заявления составляет один месяц со дня постановки на учет в качестве плательщика налога на профдоход. Если этот срок пропущен, то постановка на учет в качестве плательщика НПД будет аннулирована.

Подать уведомление об отказе от УСН, ЕНВД или ЕСХН через интернет Подать бесплатно

Отметим, что «упрощенщики», которые перешли на уплату налога на профдоход, не могут сохранить УСН в отношении тех доходов, которые не являются профессиональными (то есть доходов по тем видам деятельности, которые не переводятся на НПД). Другими словами, совмещать упрощенную систему и уплату налога на профессиональный доход запрещено. Об этом сообщила на своем сайте ФНС России. Этот вывод применим и к другим налоговым режимам — совмещать их с уплатой НПД нельзя.

Как рассчитать НПД и учесть вычет

Чтобы найти сумму налога на профессиональный доход, нужно взять налоговую базу, умножить на ставку, и уменьшить на величину налогового вычета.

Налоговая база

Налоговая база — это профессиональные доходы самозанятого гражданина, полученные им в течение одного календарного месяца. Закон № 422-ФЗ содержит перечень доходов, которые не учитываются при расчете суммы НПД — с них полагается заплатить налоги по иной системе налогообложения. Так, при расчете НПД не нужно учитывать любые доходы в натуральной форме, а также выручку, полученную:

- от продажи недвижимости и транспортных средств;

- от передачи прав на недвижимость (кроме аренды жилья);

- от продажи личного имущества,

- от реализации ценных бумаг, производных финансовых инструментов, паев и долей в уставном капитале организаций;

- от деятельности в рамках договора простого товарищества или доверительного управления имуществом;

- от оказания услуг по гражданско-правовому договору, если заказчиком является работодатель исполнителя, либо бывший работодатель, от которого самозанятый гражданин уволился менее двух лет назад;

- от уступки и переуступки прав требований;

- от арбитражного управления, от деятельности медиатора, оценщика, частнопрактикующего нотариуса и адвоката.

К тому же не надо учитывать доходы, которые уже были учтены в рамках какой-либо налоговой системы до перехода на НПД, даже если деньги поступили после такого перехода.

Ставка НПД

Для налога на профессиональный доход установлены две ставки.

Первая — в отношении доходов, полученных от реализации товаров (работ, услуг) физическим лицам без статуса ИП. Эта ставка равна 4% от суммы дохода.

Вторая — в отношении доходов, полученных от реализации товаров (работ, услуг) организациям, либо предпринимателям для их бизнес-деятельности. Эта ставка равна 6% от суммы дохода.

Согласно Закону № 422-ФЗ, указанные размеры ставок запрещено пересматривать в сторону увеличения вплоть до 31 декабря 2028 года.

Налоговый вычет

Налоговый вычет определяется следующим образом. Для доходов, полученных от физлиц, вычет составляет 1% от таких доходов. Для доходов, полученных от ИП и организаций, вычет составляет 2% от таких доходов. Суммарная величина вычета, рассчитанная нарастающим итогом с момента перехода на НПД, не может превышать 10 000 руб. за все время деятельности.

Самозанятый гражданин в течение первого месяца свой профессиональной деятельности получил от организации выручку в размере 100 000 руб., а от физических лиц — в размере 200 000 руб.

В этом случае сумма вычета будет равна 4 000 руб. (100 000 руб. × 2% + 200 000 руб. × 1%), а НПД к уплате в бюджет за первый месяц составит 10 000 руб.((100 000 руб. × 6%) + (200 000 руб. × 4%) – 4 000 руб.).

В дальнейшем налогоплательщик сможет применить вычет в сумме не более 6 000 руб. (10 000 руб. – 4 000 руб.).

Если гражданин снимется с учета в качестве плательщика НПД, и у него останется часть неиспользованного вычета, то при повторной регистрации в этом статусе остаток вычета будет восстановлен. Но если вычет получен в полном объеме (10 000 руб.), то второй раз воспользоваться правом на вычет уже нельзя.

ВАЖНО. В связи с пандемией действуют временные правила в отношении НПД, подлежащего уплате с 1 июля по 31 декабря 2020 года. В этот период к остатку «обычного» вычета добавляется 12 130 руб. Полученную сумму разрешено использовать без ограничений, то есть вне зависимости от величины выручки. Вычет направляется на погашение задолженности по НПД, либо на уплату текущего налога. Остаток вычета переносится на 2021 год в пределах лимита: не более остатка, который числился на 1 июня 2020 года. Тот, кто впервые стал самозанятым после 1 июня 2020 года, сможет перенести на 2021 год не более 10 000 руб. (см. «Новые «антивирусные» льготы: вычет для самозанятых, увеличение пособий на детей, скидка по аренде»).

Как происходит начисление и уплата НПД

В случае, когда оплату от клиента принимает не сам самозанятый гражданин, а его посредник, который применяет при этом ККТ, отображать данные о доходах в приложении «Мой налог» не нужно — их туда заносят инспекторы. Обязанность по передаче чека покупателю тоже отсутствует.

Если самозанятый гражданин не хочет собственноручно заносить данные о своей выручке в приложение «Мой налог», он может поручить это банку, либо оператору электронной площадки. Список банков и операторов, которым можно передать такие полномочия, содержится в приложении.

По окончании месяца инспекторы вычисляют сумму НПД, и не позднее 12-го числа месяца, следующего за истекшим, сообщают ее гражданину. Перечислить эту сумму в бюджет налогоплательщик должен не позднее 25-го числа месяца, следующего за истекшим. Если сумма к уплате менее 100 руб., то ее плюсуют к налогу за будущий месяц. Переплату можно вернуть или зачесть в счет будущих периодов.

Отметим, что если плательщик НПД не передаст сведения о полученной им выручке, или сделает это несвоевременно, то ему грозит штраф в размере 20% от суммы такой выручки. При повторном нарушении, допущенном в течение шести месяцев после первого, размер штрафа возрастет до 100% суммы выручки. Это следует из статьи 129.13 НК РФ.

Как отчитываться по НПД

Отчетность по налогу на профессиональный доход не установлена.

Что делать самозанятым гражданам, не перешедшими на уплату НПД

Если самозанятый гражданин не перешел на уплату НПД, потерял право на уплату этого налога, либо в его регионе данный налоговый режим не действует, то в общем случае ему необходимо зарегистрироваться в качестве ИП. Также нужно платить налоги в бюджет в рамках какой-либо системы налогообложения (например, основной или упрощенной). Исключение предусмотрено в отношении людей, оказывающих услуги физлицам для личных, домашних и иных подобных нужд. Они вправе встать на учет в налоговую инспекцию без получения статуса ИП (п. 7.3 ст. 83 НК РФ) . Но даже в этом случае самозанятые граждане обязаны платить НДФЛ.

Особняком стоят репетиторы, уборщики, домработницы, няни, а также те, кто ухаживает за стариками, больными и другими лицами, нуждающимися в уходе. Если такие услуги оказываются только физическим лицам, то до 31 декабря 2019 года включительно исполнители могли не регистрироваться в качестве ИП (ст. 2 и ст. 3 Федерального закона от 27.12.18 № 546-ФЗ ). До начала 2020 года перечисленные лица не платили НДФЛ в отношении доходов, полученных от соответствующей деятельности (подп. 70 ст. 217 НК РФ; ч. 13 ст. 13 Федерального закона от 30.11.16 № 401-ФЗ ). Не платили они и взносы на обязательное страхование (подп. 3 п. 3 ст. 422 НК РФ), и доходы от указанных услуг освобождены от НПД (подп. 9 п. 2 ст. 6 Закона № 422-ФЗ).

Начиная с января 2020 года, репетиторы, няни и другие названные выше специалисты должны получить статус ИП и перечислять налоги по общей или другой выбранной ими системе налогообложения, в том числе по НПД.

Зарегистрироваться в «Контур.Эльбе» и год работать в сервисе бесплатноОбратите внимание: недавно зарегистрированные предприниматели могут в течение года бесплатно пользоваться веб-сервисом «Контур.Эльба», который позволяет вести всю необходимую бухгалтерию и сдавать отчетность через интернет.

Всем привет! С вами Алла Просюкова, эксперт по финансовым вопросам делового онлайн-журнала «Папа Помог».

Ежегодно в России наблюдается рост числа ликвидированных компаний. Причём их число превышает количество вновь зарегистрированных.

По результатам исследования FinExpertiza (аудиторско-консалтинговой сети) в 2018 г. существование прекратили 600 000 компаний, а вновь открылось 290 000 фирм. Большая доля в числе ликвидированных принадлежит ИП.

Причин такой ситуации много. Например, некоторые предприниматели вынуждены закрывать бизнес, так как не в состоянии содержать в штате бухгалтера, а на разбор нюансов бухгалтерского и налогового сопровождения своей деятельности нет времени, желания, недостаточно знаний.

Специальные бухгалтерские сервисы также требуют денег и специальных навыков. Отсюда просрочки сдачи отчётности и перечисления платежей, которые влекут за собой штрафы и пени.

Для других весомой финансовой нагрузкой стали страховые взносы в ПФР. В 2020 г. нужно заплатить 40 874 руб. (ПФР 32 448 руб., ФФОМС 8 426 руб.) при доходе до 300 тыс. рублей и оплатить дополнительно 1% от годового дохода с суммы превышения.

Вот и уходят в «тень» многочисленные фрилансеры и надомники.

Чтобы изменить ситуацию с 01.01.2019 г. в РФ введена новая система налогообложения – «Налог на профессиональный доход».

- Налог на профессиональный доход – что это такое + как рассчитывается

- НПД 2021 – последние новости + закон

- Виды деятельности, попадающие под НПД

- Основные плюсы и минусы перехода на спецрежим

- Как перейти на НПД индивидуальным предпринимателям – инструкция бухгалтера

- Как зарегистрироваться физлицу в качестве самозанятого

- Способ 1. Через приложение «Мой налог»

- Способ 2. Через веб-кабинет на сайте ФНС.

- Способ 3. Через ЛК Онлайн-Сбербанк

- Несовершеннолетние и НПД – обязаны ли платить налог + виды деятельности

- Ответы на часто задаваемые вопросы

- Нужно ли платить страховые взносы на НПД?

- Как проверить статус плательщика налога?

- Что будет с моей пенсией?

- Какие могут быть последствия не перехода на статус самозанятого?

- Нужна ли онлайн-касса?

- Важные выводы

Налог на профессиональный доход – что это такое + как рассчитывается

С 01.01.2019 г. в обиход вошёл новый налоговый спецрежим – Налог на профессиональный доход. В простонародье называемый «налог для самозанятых».

Что он из себя представляет? Давайте разбираться.

Налогом облагается деятельность граждан, зарегистрировавшихся в качестве плательщиков НПД (самозанятых) либо ИП, перешедших с ранее применявшейся системы на самозанятость.

Максимально возможный годовой доход на этом режиме 2,4 млн. рублей .

Если сумма «перевалит» за этот предел, самозанятый гражданин должен оплачивать с суммы превышения НДФЛ по ставке 13%. ИП плательщик НПД с момента превышения переходит на «старую» систему налогообложения.

Со следующего года утратившие право на НПД могут вновь зарегистрироваться в качестве самозанятых.

Ставки зависят от того, кто является контрагентом самозанятого. Если это физлицо, то налог с полученной оплаты рассчитывается по ставке 4% .

Самозанятый Остап Бендер в июне 2019 г. отремонтировал автомобиль гражданину Воробьянинову. За работу получил 7 000 рублей.

Считаем налог со сделки с физлицом : 7 000*4%=280 руб.

Если оплата поступила от юрлица или ИП – применяется ставка 6% .

В июне Остап отремонтировал также транспортное средство ООО «Рога и Копыта». За выполненную работу ему заплатили 15 000 рублей.

С полученной суммы НПД Бендера составит 900 рублей (15 000*6%).

По налогу предусмотрены вычеты 10 000 рублей в год. Размер зависит от применяемой ставки.

| Налоговая ставка | Размер вычета от налоговой базы |

| 4% | 1% |

| 6% | 2% |

Произведём расчет льготы и суммы, подлежащей уплате, используя данные из примера, рассмотренного выше.

Итак, Остап в июне месяце получит вычет в сумме 370 руб.

Доход по ставке 4% – 7 000 рублей. Вычет 7 000*1%=70 руб.

Доход по ставке 6% – 15 000 рублей. Вычет 15 000*2%=300 руб.

В итоге Бендер перечислит в бюджет (280+900)-370=810 руб.

Расчёты налога к уплате производятся ежемесячно в приложении «Мой налог».

Самому налогоплательщику считать льготу не надо. Об этом позаботятся налоговики. Сумма налога к уплате за минусом льготы появится в приложении до 12 числа месяца, следующего за расчётным (например, за июнь – до 12 июля).

Уплатить НПД следует до 25 числа месяца, следующего за истёкшим (например, за июнь – до 25 июля, за июль – до 25 августа и т.д.).

Если исчисленный налог меньше 100 рублей, то его оплата переносится на следующий месяц.

Уплатить исчисленную сумму можно несколькими способами:

- списав сумму с банковской карты;

- настроив автоплатёж в личном кабинете своего банка;

- сформировав в «Мой налог» квитанцию для уплаты через любую кредитную организацию;

- перечислив через сайт Госуслуг;

- оплатив через терминал Сбербанка.

НПД 2021 – последние новости + закон

Новая система налогообложения – это эксперимент, проводимый изначально в 4 российских регионах:

- Москва;

- Московская область;

- Калужская область;

- Татарстан.

На сегодняшний день самозанятость стала доступна ещё в 18 регионах и в городе Санкт-Петербурге.

Итоги 2019 г. показали успешность эксперимента с НПД. Уже к концу сентября 2019 г. в качестве самозанятых зарегистрировано 200 925 россиян. Ими задекларировано 200 млрд. рублей дохода. Из регионов, не участвующих в эксперименте, не перестают поступать просьбы о включение их в проект.

Регулируется НПД федеральным законом №422 от 22.12.2018 г.

По мнению наших экспертов, это, пожалуй, один из немногих нормативных документов, который написан максимально доходчиво и понятен гражданам без специальных знаний.

Виды деятельности, попадающие под НПД

Новая система налогообложения подходит не всем. Применить её смогут только ИП без работников и физлица, оказывающие услуги и/или реализующие товары собственного производства, зарегистрировавшиеся в установленном порядке.

Ограничений по видам деятельности нет. Она может быть любой, не запрещённой законом.

В ФЗ 422 прописаны лишь лица, которые не вправе применять НПД. Подробнее смотрите в этом видео:

Наиболее востребованным данный спецрежим стал у:

- представителей сферы красоты (парикмахеры, косметологи, мастера маникюра);

- работников бытового обслуживания (обувщики, мойщики окон, швеи, ремонтники бытовой техники, фотографы);

- репетиторов;

- переводчиков;

- специалистов по ремонту и обслуживанию транспортных средств.

Основные плюсы и минусы перехода на спецрежим

Как и любая система налогообложения, НПД имеет свои достоинства и недостатки.

Достоинства:

Недостатки:

- Годовой доход ограничивается суммой 2,4 млн. рублей.

- Стать самозанятым на данный момент можно, если деятельность ведётся лишь в Москве, Московской и Калужской областях, Республике Татарстан.

- Нельзя нанимать сотрудников по трудовым договорам.

- Имеется круг лиц, которым не разрешено применять этот спецрежим.

- Применение НПД пока предусмотрено до 2028 г. На этот период ставки не подлежат изменению. Эксперимент может закончиться и досрочно, если не оправдает ожидание по сборам налогов. Но, даже если всё пройдёт успешно, после 2028 г. условия применения НПД могут ужесточить.

Как перейти на НПД индивидуальным предпринимателям – инструкция бухгалтера

Закон разрешает стать самозанятым не только гражданам, но и индивидуальным предпринимателям.

Причём закрывать ИП не нужно. Достаточно зарегистрироваться в приложении «Мой налог» и получить подтверждение статуса самозанятого.

Не стоит путать статус самозанятого и индивидуального предпринимателя!

Затем в 30-дневный срок следует подать в налоговый орган уведомление о прекращении действующего ранее налогового режима.

Для этого предусмотрены унифицированные формы:

Важно!

Не успеете в установленный срок заявить о смене системы налогообложения, статус самозанятого аннулируется.

Как зарегистрироваться физлицу в качестве самозанятого

Я рассмотрю 3 способа:

- через приложение «Мой налог»;

- через ЛК «Мой налог» на официальном сайте налогового ведомства;

- через уполномоченный банк – «Сбербанк».

Способ 1. Через приложение «Мой налог»

Он предполагает всего 2 шага.

Шаг 1. Скачиваем приложение

Сделать это можно на сайте ФНС . Для этого нажмите кнопку, откуда вы будете скачивать приложение.

Выберите один из трех вариантов скачивания

Шаг 2. Заполняем регистрационную форму

Установив и запустив приложение, попадаем в регистрационную форму.

Выбираем способ регистрации: по паспорту или через ЛК физлица, заведённого на сайте ФНС.

Переходим к заполнению номера телефона. На него придёт код безопасности.

Далее выбираем регион, где будет вестись деятельность.

Если регистрируемся по паспорту, то необходимо выполнить ещё ряд действий:

- Отсканировать с помощью приложения 1 и 2 страницы паспорта в развороте. «Мой налог» предложит сверить распознанные паспортные данные с фактическими. Если все сведения корректны, подтверждаем их. Есть ошибки, повторяем распознавание.

- Сфотографироваться на камеру своего мобильного. Приложение сверит фото с паспортом.

- В случае успешной идентификации подтвердить согласие на постановку на учёт.

Способ 2. Через веб-кабинет на сайте ФНС.

Лично для меня это наиболее удобный способ, т.к. я много времени провожу за стационарным компьютером!

Шаг 1. Заходим на страницу для самозанятых. В столбце справа находим пункт «веб-кабинет «Мой налог». Кликаем по нему.

Шаг 2. В появившемся окне нажимаем «Зарегистрироваться». Читаем приветствие и жмём «Далее».

Шаг 3. Проставляем галочки в специальные окошки, тем самым даём согласие на обработку персональных данных и принимаем условия пользования сервисом. Подтверждаем свои действия нажатием кнопки «Согласен».

Шаг 4. В следующей форме, появившейся на экране монитора, соглашаемся с предупреждением о том, что после введения ИНН и пароля будет произведена автоматическая постановка на учёт в качестве плательщика НПД.

Шаг 5. Вводите свой ИНН. Придумываете пароль. Нажимаете «Далее». Всё: теперь вы – самозанятый!

Способ 3. Через ЛК Онлайн-Сбербанк

Третий, хотя и состоит из 5 шагов, но тоже прост и понятен.

Шаг 2. Выбираем действующую дебетовую банковскую карту. Если её нет, получаем онлайн цифровую карту.

Шаг 3. Заполняем запрашиваемые данные: телефон, регион регистрации, вид деятельности.

Шаг 4. Подключаем «Автоплатёж». Действие необязательное, но удобное: не нужно думать об оплате налога, платёж спишется автоматически.

Шаг 5. Закончите регистрацию, приняв условия сервиса. На телефон поступит СМС-подтверждение.

Вот и всё! Можно принимать оплаты и платить налог!

Несовершеннолетние и НПД – обязаны ли платить налог + виды деятельности

Несовершеннолетние в возрасте 14-18 лет, как и взрослые дееспособные граждане, вправе стать плательщиками налога на профессиональный доход.

Рассмотрим, в каких случаях это возможно:

- При предоставлении письменного согласия законных представителей подростка: родителей, усыновителей или попечителя (п. 1 ст. 26 Гражданского кодекса);

- При заключении гражданского брака (п. 2 ст. 21 ГК РФ);

- При признании подростка дееспособным решением органа опеки и попечительства или суда (ст. 27 ГК РФ).

Эти три условия распространяются на те виды деятельности, которые не требуют регистрации ИП и попадают под закон самозанятых.

Порядок расчета и уплаты налога несовершеннолетним самозанятым такой же, как и у взрослых.

Ответы на часто задаваемые вопросы

Налог на профессиональный доход – новая система налогообложения. Закономерно, что возникает немало вопросов.

На некоторые из них я отвечу сегодня.

Нужно ли платить страховые взносы на НПД?

Нет, не нужно. Этот спецрежим освобождён от уплаты. Однако самозанятые могут добровольно перечислять страховые взносы за себя.

Чтобы воспользоваться этим правом, гражданин должен зарегистрироваться в ПФР.

Как проверить статус плательщика налога?

На сайте ФНС есть бесплатный сервис , предназначенный для проверки статуса самозанятого гражданина или ИП.

Потребуется только ИНН проверяемого. Также нужно указать в специально предназначенном поле дату, на которую следует осуществить проверку.

Что будет с моей пенсией?

Самозанятые не обязаны платить страховые взносы в ПФР, а значит, трудовой стаж в этот период не засчитывается и не влияет на размер будущей пенсии.

Также можно добровольно перечислять страховые взносы на пенсионное страхование, и тогда стаж за этот период будет засчитан при исчислении пенсии.

Подробнее о порядке добровольного перечисления прописано в статье 29 167-ФЗ от 15.12.2001 г.

Какие могут быть последствия не перехода на статус самозанятого?

Ведение предпринимательской деятельности без регистрации – незаконно, а значит, нарушителей ждут проблемы.

Это в полной мере относится и к лицам, деятельность которых подпадает под статус самозанятого, но она не зарегистрирована официально.

В первую очередь такое деяние будет караться административным штрафом: от 500 до 2 000 рублей.

Затем ФНС оштрафует гражданина за неуплату в размере 20% от исчисленной суммы налога, а если будет доказан умысел, то штраф возрастёт до 40%. Кроме того, придётся уплатить сам налог и пени за просрочку его уплаты.

Нужна ли онлайн-касса?

Плательщики НПД освобождены от обязанности ведения онлайн-касс. Чек покупателям формируется прямо в приложении. При необходимости его можно распечатать.

Важные выводы

Итак, подведём итоги!

НПД – новый налоговый режим, введённый с 01.01.2019 г. в рамках эксперимента изначально в 4 российских регионах. С 2020 г. применяется уже в 22 регионах и 2 городах федерального значения – Москве и Санкт-Петербурге. Проект рассчитан до 2028 г.

Основными преимуществами самозанятости стали:

- простота и быстрота регистрации (не нужно посещать ФНС);

- приемлемые ставки (4 и 6 процентов);

- нет обязанности перечислять страховые взносы в ПФР;

- все расчёты делаются автоматически в приложении «Мой налог»;

- декларация не предоставляется.

Желаю вашему бизнесу успехов и процветания! НПД и наши советы вам в помощь!

Остались вопросы? Пишите их в комментариях, и я обязательно отвечу!

С уважением,

эксперт портала «ПАПА ПОМОГ» по бухгалтерским вопросам,

Алла Просюкова

Читайте также: