Налог на прибыль в 1с бюджет

Опубликовано: 04.05.2024

Федеральным законом от 06.08.2001 № 110-ФЗ в Налоговый кодекс РФ была введена новая глава 25 «Налог на прибыль организаций», которая начала свое действие с 1 января 2002 г. Статьей 313 главы 25 НК РФ введено понятие «Налоговый учет» и установлена обязанность ведения налогового учета налогоплательщиками с целью исчисления налоговой базы по налогу на прибыль.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

При этом данные налогового учета могут быть получены на основании данных бухгалтерского учета. В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

И положения главы 25 НК РФ, и выпускавшиеся в дальнейшем методические рекомендации по ведению налогового учета опирались на правила и методику ведения бухгалтерского учета в коммерческом секторе (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина Росси от 31.10.2000 № 94н, Положения по бухгалтерскому учету и др.). С 1 января 2003 года вступило в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н, применение которого позволило отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

С вводом в действие главы 25 НК РФ, а затем ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» их положения были реализованы в типовых учетных конфигурациях системы «1С:Предприятие 8». Ведение налогового учета в «1С:Предприятии» актуализировалось по мере изменения законодательства и совершенствовалось в новых версиях программы.

В программных продуктах «1С» для ведения бюджетного учета традиционно решалась задача автоматизации именно бюджетного (бухгалтерского) учета, поскольку существенные различия в правилах бюджетного учета и коммерческого бухгалтерского учета затрудняли автоматизацию налогового учета на основании данных бюджетного учета.

С введением в действие нового Единого плана счетов бухгалтерского учета и инструкции по его применению, утвержденных приказом Минфина России от 01.12.2010 № 157н, бухгалтерский учет государственных (муниципальных) учреждений нового типа стал более приближен к коммерческому учету.

В связи с тем, что до 1 июля 2012 года большая часть государственных и муниципальных учреждений должны изменить свой тип - на «бюджетное» или «автономное», что влечет большую самостоятельность учреждения и расширение ведения приносящей доход деятельности с целью привлечения внебюджетных источников для финансового обеспечения основной деятельности, в версии 1.0.10 программы «1С:Бухгалтерия государственного учреждения 8» реализовано ведение налогового учета по налогу на прибыль в соответствии с положениями главы 25 НК РФ.

При реализации методологии ведения налогового учета в «1С:Бухгалтерии государственного учреждения 8» разработчиками фирмы «1С» был применен 10-летний опыт автоматизации налогового учета в «1С:Предприятии», реализован такой же план счетов и регистры налогового учета, как в типовой конфигурации программы «1С:Бухгалтерия 8».

Рассмотрим основные инструменты для ведения налогового учета, реализованные в программе «1С:Бухгалтерии государственного учреждения 8».

Налоговый учет в бюджетных государственных учреждениях

Федеральным законом от 06.08.2001 № 110-ФЗ в Налоговый кодекс РФ была введена новая глава 25 «Налог на прибыль организаций», которая начала свое действие с 1 января 2002 г. Статьей 313 главы 25 НК РФ введено понятие «Налоговый учет» и установлена обязанность ведения налогового учета налогоплательщиками с целью исчисления налоговой базы по налогу на прибыль.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

При этом данные налогового учета могут быть получены на основании данных бухгалтерского учета. В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

И положения главы 25 НК РФ, и выпускавшиеся в дальнейшем методические рекомендации по ведению налогового учета опирались на правила и методику ведения бухгалтерского учета в коммерческом секторе (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина Росси от 31.10.2000 № 94н, Положения по бухгалтерскому учету и др.). С 1 января 2003 года вступило в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н, применение которого позволило отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

С вводом в действие главы 25 НК РФ, а затем ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» их положения были реализованы в типовых учетных конфигурациях системы «1С:Предприятие 8». Ведение налогового учета в «1С:Предприятии» актуализировалось по мере изменения законодательства и совершенствовалось в новых версиях программы.

В программных продуктах «1С» для ведения бюджетного учета традиционно решалась задача автоматизации именно бюджетного (бухгалтерского) учета, поскольку существенные различия в правилах бюджетного учета и коммерческого бухгалтерского учета затрудняли автоматизацию налогового учета на основании данных бюджетного учета.

С введением в действие нового Единого плана счетов бухгалтерского учета и инструкции по его применению, утвержденных приказом Минфина России от 01.12.2010 № 157н, бухгалтерский учет государственных (муниципальных) учреждений нового типа стал более приближен к коммерческому учету.

В связи с тем, что до 1 июля 2012 года большая часть государственных и муниципальных учреждений должны изменить свой тип - на «бюджетное» или «автономное», что влечет большую самостоятельность учреждения и расширение ведения приносящей доход деятельности с целью привлечения внебюджетных источников для финансового обеспечения основной деятельности, в версии 1.0.10 программы «1С:Бухгалтерия государственного учреждения 8» реализовано ведение налогового учета по налогу на прибыль в соответствии с положениями главы 25 НК РФ.

При реализации методологии ведения налогового учета в «1С:Бухгалтерии государственного учреждения 8» разработчиками фирмы «1С» был применен 10-летний опыт автоматизации налогового учета в «1С:Предприятии», реализован такой же план счетов и регистры налогового учета, как в типовой конфигурации программы «1С:Бухгалтерия 8».

Рассмотрим основные инструменты для ведения налогового учета, реализованные в программе «1С:Бухгалтерии государственного учреждения 8».

Налоговый учет налога на прибыль по приносящей доход деятельности

Начиная с версии 1.0.10 программы «1С:Бухгалтерия государственного учреждения 8», в ней предусмотрена возможность ведения налогового учета по налогу на прибыль организаций в соответствии с нормами главы 25 НК РФ с целью автоматического расчета налоговой базы и суммы налога и составления налоговой декларации в соответствии с законодательством РФ.

Для ведения налогового учета в плане счетов (ЕПСБУ) типовой конфигурации применяются новые забалансовые счета налогового учета с префиксом «Н»: Н01-Н99, НЕ, НПВ (рис. 1).

Рис. 1. Фрагмент плана счетов налогового учета

Как уже было отмечено выше, для ведения налогового учета в «1С:Бухгалтерии государственного учреждения 8» применяются такие же счета, как в программе «1С:Бухгалтерия 8». Поэтому номера счетов налогового учета с префиксом «Н» соответствуют номерам плана счетов, утвержденного приказом Минфина Росси от 31.10.2000 № 94н.

При этом для счетов налогового учета установлено соответствие счетам Единого плана счетов бухгалтерского учета. Это позволяет для ведения налогового учета (НУ) доходов и расходов применять те же документы, что и для бухгалтерского учета. С этой целью было доработано более 50 документов, формирующих проводки.

Методика учета, реализованная в программе, предполагает ведение налогового учета одновременно с бухгалтерским. Операции по приносящей доход деятельности (КФО=2) отражаются одновременно и в бухгалтерском, и в налоговом учете.

Отражение доходов и расходов в налоговом учете

Проводки по счетам налогового учета формируются документами на основе данных бухгалтерского учета. Для отражения операции, формирующей доходы или расходы в налоговом учете, в большинстве документов дополнительные данные не требуются.

В некоторых документах необходимо дополнительно заполнить реквизиты налогового учета, например, статью прочих расходов.

В документе Услуги сторонних организаций счет и аналитика налогового учета могут быть указаны явно, чтобы обеспечить различный порядок отражения расходов в бухгалтерском и налоговом учете (см. рис. 2).

В документах, формирующих затраты (налоговую базу по расходам), указываются счет и вид затрат бухгалтерского учета. По счету бухгалтерского учета определяется счет налогового учета, по виду затрат определяется вид расходов в налоговом учете. Если ведется учет по видам деятельности с разным порядком налогообложения, дополнительно указывается вид деятельности в зависимости от настроек учетной политики по налоговому учету.

Отражение записей по счетам НУ в бухгалтерской справке можно установить опционально.

В налоговом учете отражаются также внереализационные доходы и расходы.

Регламентные операции налогового учета

Автоматизированы регламентные операции налогового учета. Для ежемесячного списания убытков прошлых лет (при необходимости), расчета базы по налогу на прибыль и суммы налога на прибыль, закрытия в конце года счетов налогового учета применяются одноименные документы.

Для ввода регламентных операций налогового учета рекомендуется использовать Помощник закрытия периодов, в который включены регламентные операции налогового учета.

Следует отметить, что документ Расчет налога на прибыль не только рассчитывает сумму налога на прибыль к уплате в федеральный бюджет и в бюджет субъекта РФ, а также формирует проводки по начислению налога на прибыль на счетах бухгалтерского учета (Дебет 401.10, Кредит 303.03) по КПС и КЭК исходя из приходящейся на них доли прибыли.

Декларация по налогу на прибыль

В программе предусмотрено автоматическое заполнение налоговой декларации по налогу на прибыль организаций.

Для составления декларации предназначен регламентированный отчет Прибыль группы отчетов Налоговая отчетность.

Автоматически по данным налогового учета заполняются следующие разделы:

- Лист 02 «Расчет налога на прибыль организаций»;

- Приложение 1 к листу 02 «Доходы от реализации и внереализационные доходы»;

- Приложение 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»;

- Приложение 3 к листу 02 «Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 264.1, 268, 275.1, 276, 279, 323 НК (за исключением отраженных в Листе 05)»;

- Приложение 4 к листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу».

Подготовленную в «1С:Бухгалтерии государственного учреждения 8» декларацию можно выгрузить для отправки по телекоммуникационным каналам связи или распечатать на машиночитаемом бланке.

Ввод начальных данных налогового учета для бюджетного учреждения

Если учреждение начинает вести бухгалтерский и налоговый учет в программе «1С:Бухгалтерия государственного учреждения 8» одновременно, то настройка параметров налогового учета выполняется вместе с настройкой параметров бухгалтерского учета с помощью Помощника начального заполнения информационной базы (меню Бухгалтерский учет -> Стартовый помощник главного меню программы, интерфейс Полный).

Если дата начала ведения налогового учета превышает дату начала ведения бухгалтерского учета, необходимо не только выполнить настройки налогового учета, но и ввести начальные данные налогового учета.

Для настройки параметров налогового учета согласно учетной политике учреждения и ввода начальных данных налогового учета в программе предусмотрен специальный Помощник Ввод начальных данных налогового учета (вызываемый из меню Бухгалтерский учет -> Ввод остатков при начале работы с программой -> Ввод начальных данных НУ).

С его помощью пользователь может установить дату начала ведения налогового учета в программе «1С:Бухгалтерия государственного учреждения 8»; выполнить необходимые настройки налогового учета:

- установить порядок распределения общепроизводственных и общехозяйственных затрат, а также порядок отнесения расходов в налоговом учете к прямым расходам;

- выполнить настройку раздельного учета доходов и расходов по операциям с различным порядком налогообложения;

- ввести начальные входящие остатки на счета налогового учета.

Таким образом, программа «1С:Бухгалтерия государственного учреждения 8» позволяет автоматизировать и существенно упростить ведение налогового учета по налогу на прибыль.

Подробную информацию о методике налогового учета в программе «1С:Бухгалтерия государственного учреждения 8» можно прочитать на ИТС-бюджет.

Начиная с выпуска за апрель 2012 года на ИТС-бюджет публикуются также ответы на вопросы по ведению налогового учета.

Для большинства бухгалтеров расчёт налога на прибыль – совсем несложная задача: достаточно лишь нажать на кнопку «Закрытие месяца» в соответствующем разделе программы, и он посчитается автоматически. Но если мы не являемся объектом малого бизнеса, то, выполняя требования законодательства, должны вести учёт в соответствии с ПБУ 18/02, с применением временных (ВР) и постоянных (ПР) разниц в налоговом учёте (НУ), что существенно усложняет задачу.

Рассмотрим первоначальную настройку программы 1С, ввод первичной документации для начисления налога на прибыль и сам расчёт. Возьмём для примера организацию ООО «Радуга», которая специализируется на производстве и реализации мебели.

Начальные настройки программы

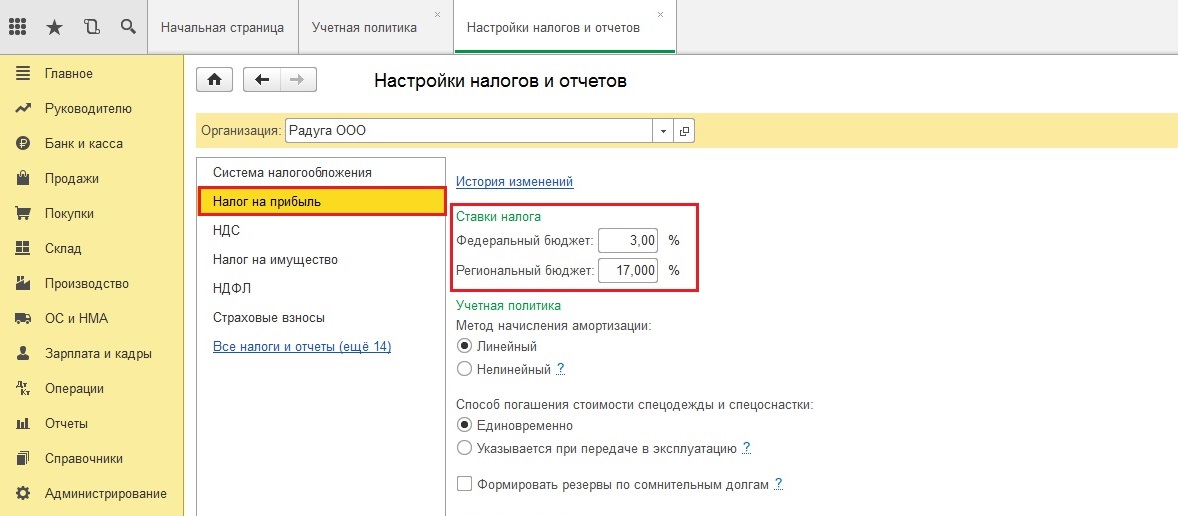

Все настройки по налогу на прибыль компании заносятся по гиперссылкам «Учётная политика» (рис. 1) и «Налоги и отчёты» (рис. 2) в разделе «Главное». Обязательно устанавливаем галочку «Применяется ПБУ 18 „Учёт расчётов по налогу на прибыль организаций“», а также проверяем ставки налога на прибыль.

Формирование расхода

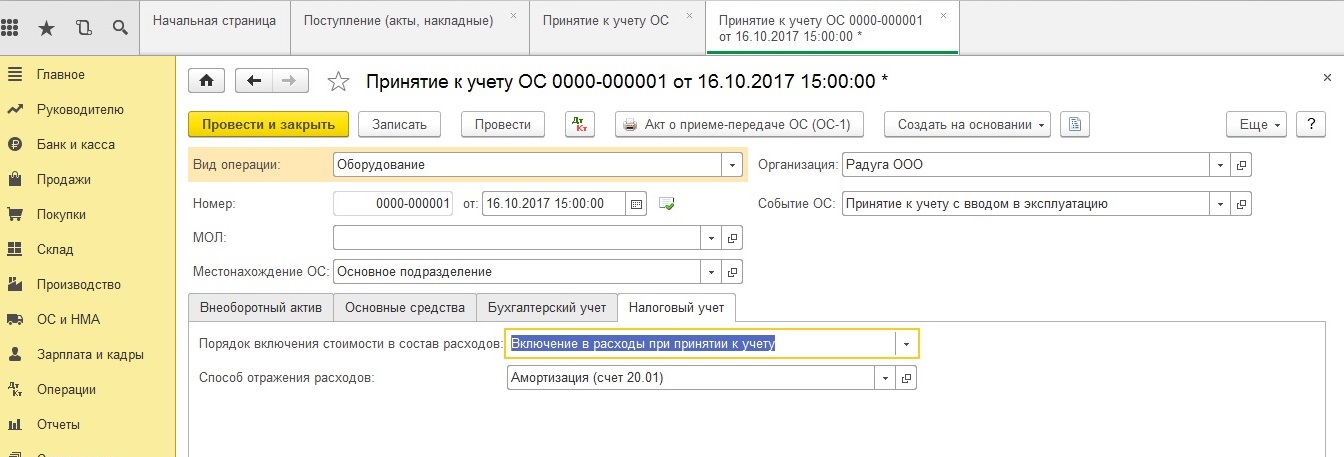

В нашем примере мы рассматриваем расчёт налога на прибыль за октябрь 2017 года. Чтобы сумма расхода по амортизации основного средства участвовала в нашем расчёте, нам потребуется купить и ввести в эксплуатацию объект в сентябре. При приятии объекта к учёту включаем в расходы всю его первоначальную стоимость по налоговому учёту (для уменьшения налога на прибыль). В программе есть два документа по приобретению основных средств на закладке ОС и НМА: 1. «Поступление основных средств» и 2. «Поступление оборудования». Чем они отличаются? Тем, что в первом случае документ формирует проводки и по покупке и по постановке на учёт объекта основных средств сразу. Он удобен тем пользователям, у которых не будет отличаться учёт по БУ и НУ. Мы же вносим сначала документ «Поступление оборудования», а затем «Принятие к учёту ОС» (рис. 3).

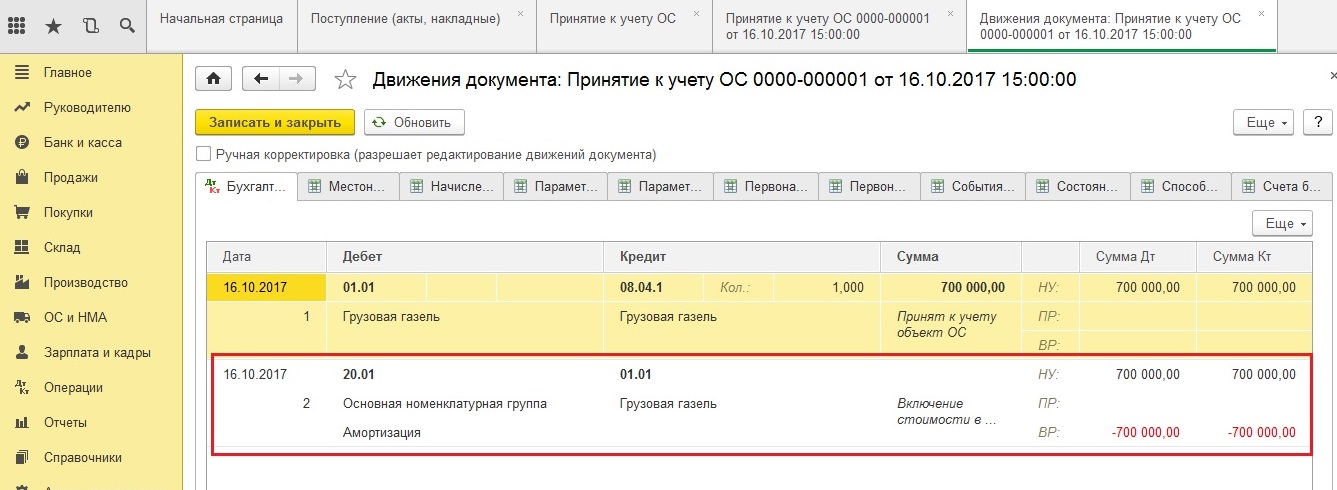

Если мы щёлкнем на кнопку Дт/Кт и посмотрим проводки, то увидим временную разницу по НУ в размере 700 000 руб (рис. 4), которая сразу списывается в расход по НУ на счёт 20.01.

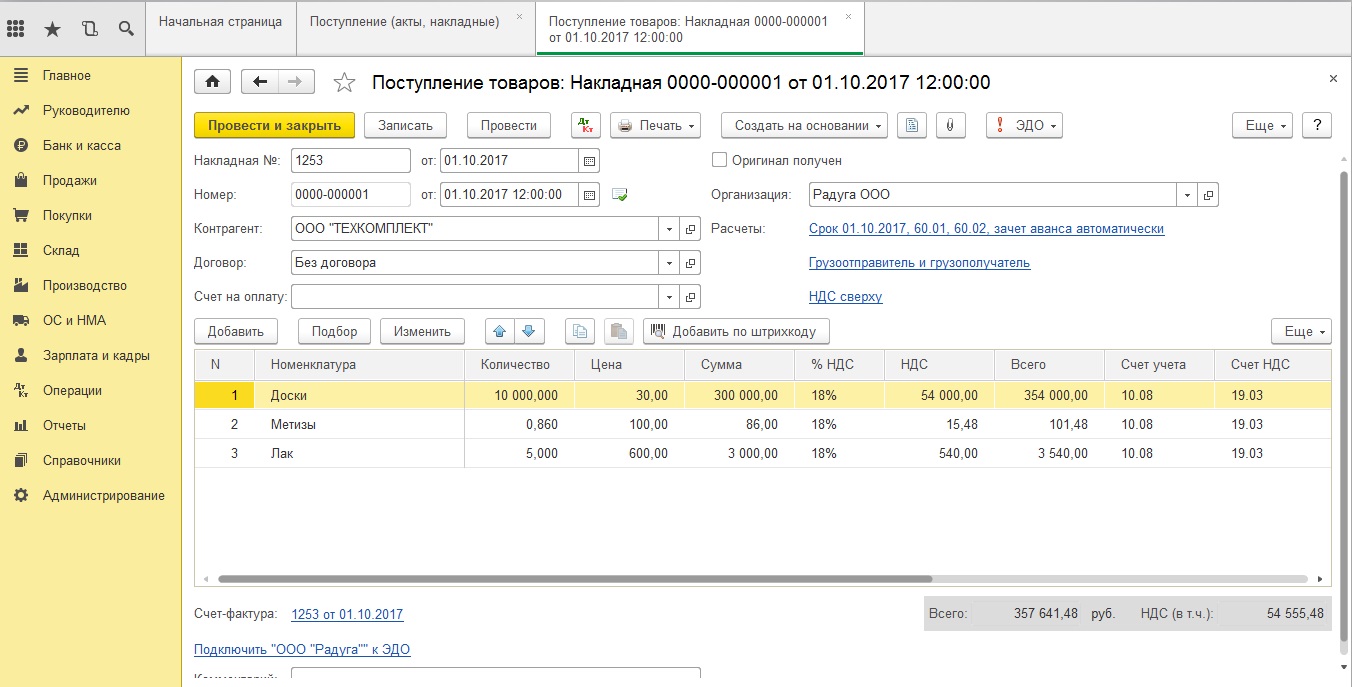

В процессе работы наша компания осуществляет затраты по закупке материала на производство мебели. Такая хозяйственная операция в программе отражается с помощью документа «Поступление (акт, накладная)» (рис. 5).

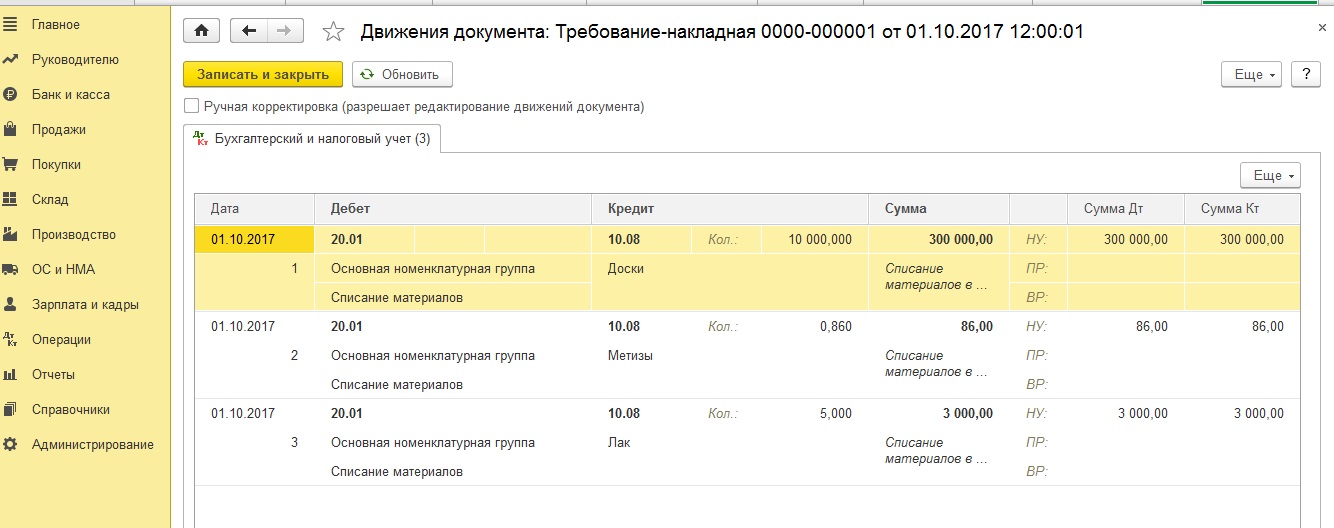

Спишем материал сразу в производство документом «Требование-Накладная» (рис. 6). Его можно создать здесь же, нажав на кнопку «Создать на основании».

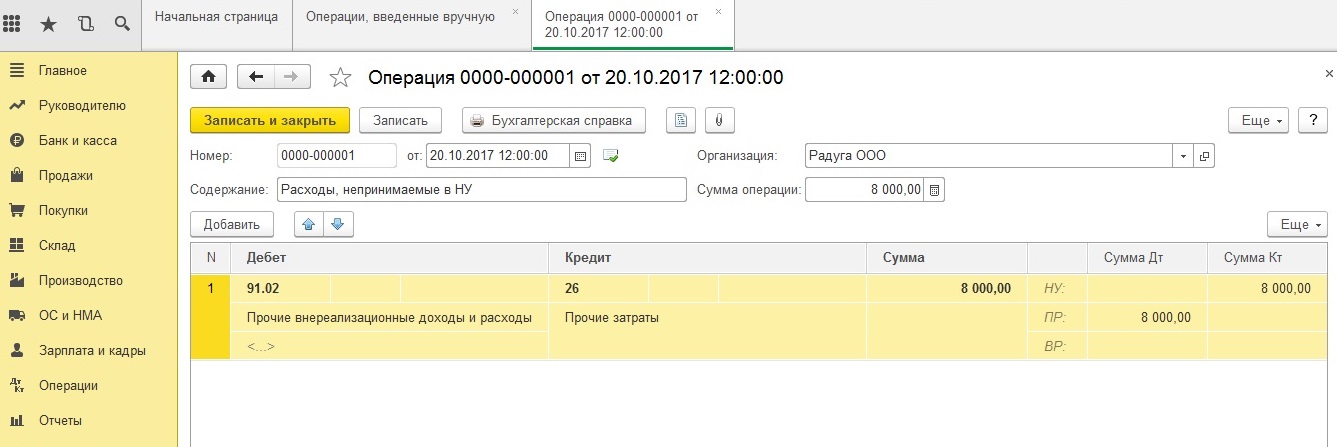

Следующим этапом нашей работы мы отразим расход, который никогда не будет принят к налоговому учёту. Нам поможет документ «Операция, введённая вручную» в разделе «Операции». Его особенность в том, что он оформляется полностью в ручном режиме. И обычно именно он служит причиной возникновения ошибок бухгалтеров при расчёте налога на прибыль. Здесь нужно всегда помнить важную формулу:

БУ = НУ + ВР + ПР

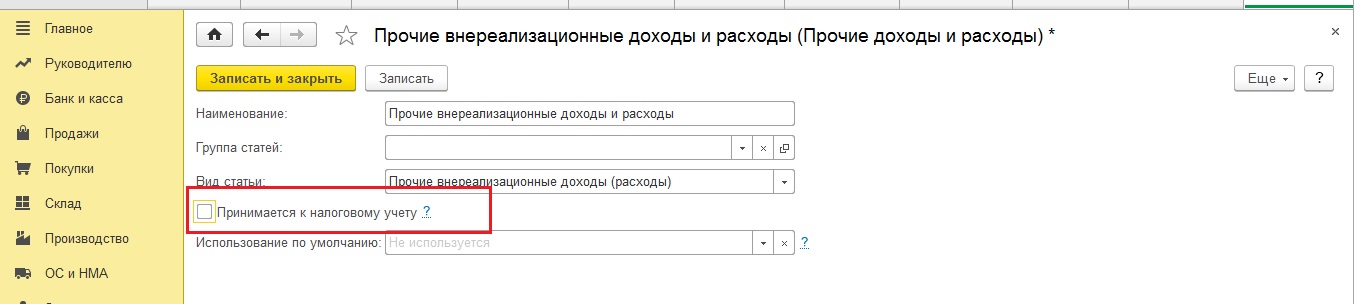

В нашем примере (рис. 7) у счёта 91.02 мы выбрали соответствующую статью расхода «Прочие внереализационные доходы и расходы» без флажка «Принимается к НУ» (рис. 8), образовалась постоянная разница по НУ.

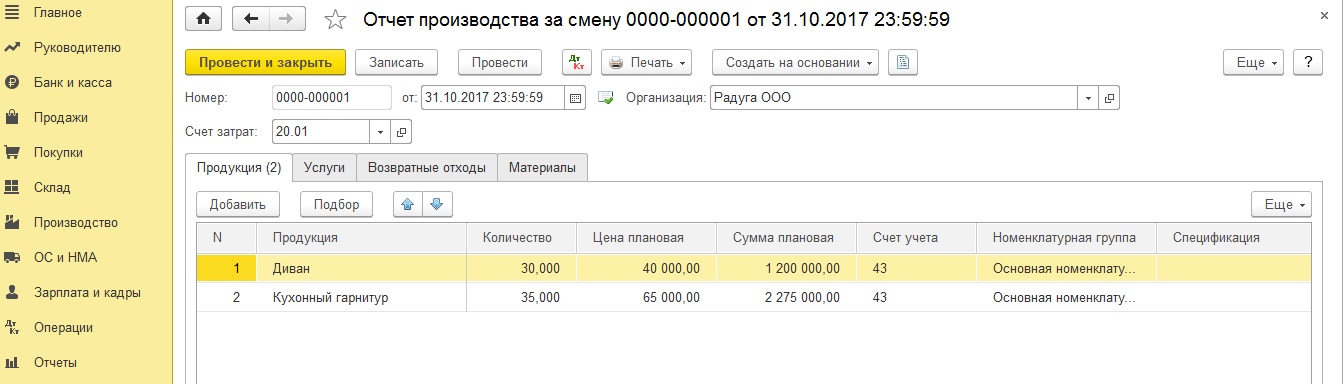

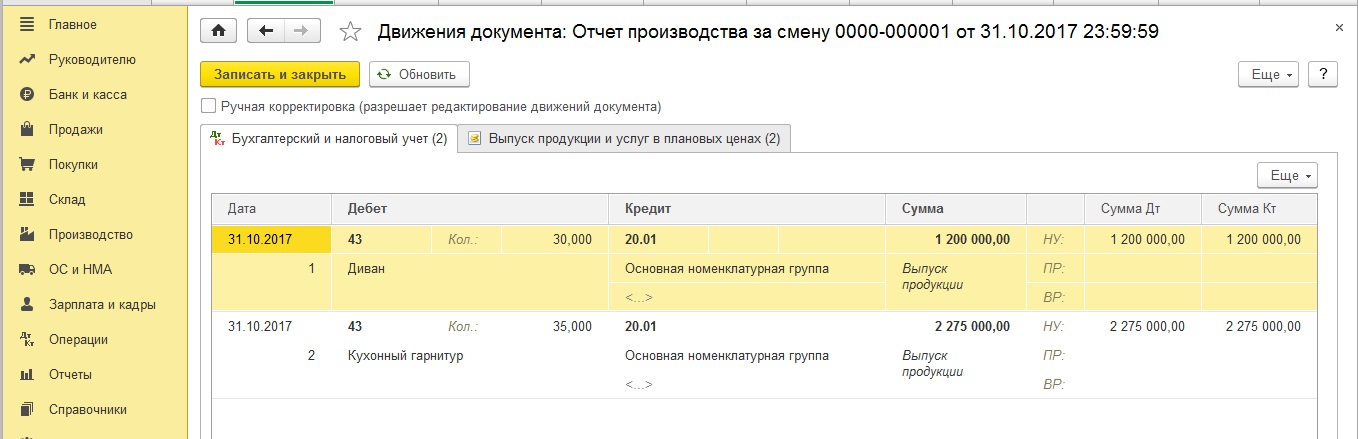

Обычно в конце месяца в программу заносится документ «Отчёт производства за смену». Он отражает выпуск готовой продукции и списание расходного материала. В нашем случае без него не обойтись (рис. 9).

Закладка «Материалы» остаётся пустой, так как мы уже списывали материал документом «Требование – накладная».

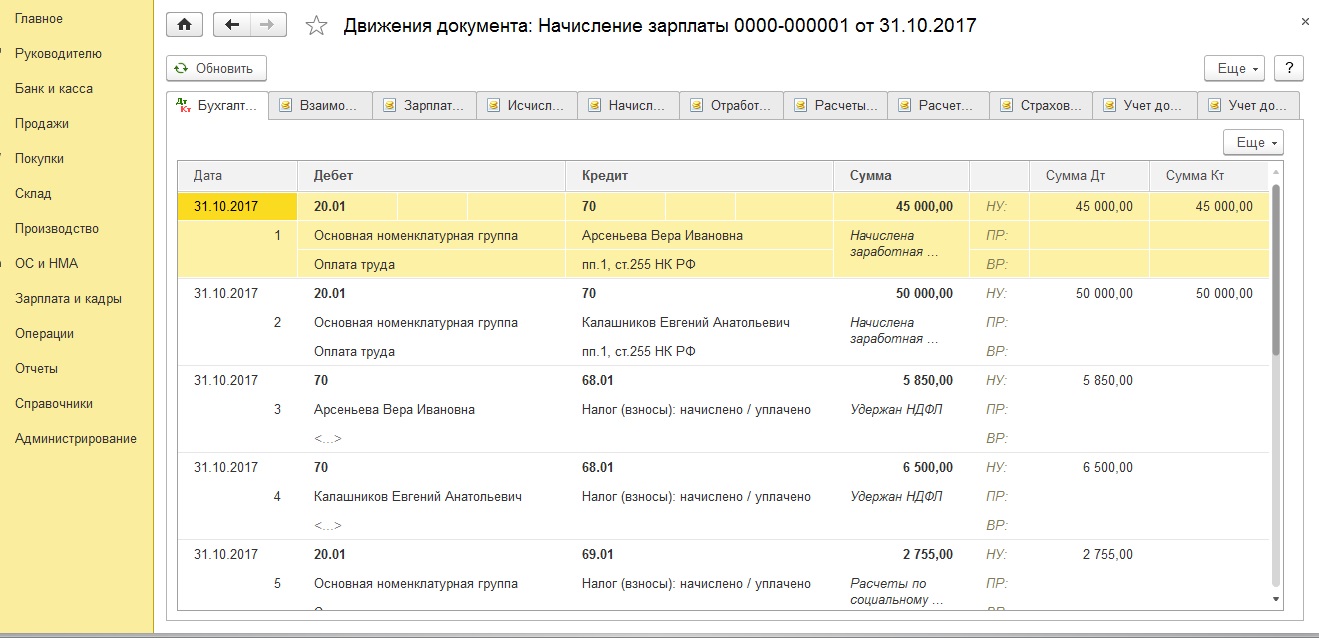

Далее рассчитаем заработную плату сотрудникам организации. Если в настройках зарплаты (раздел «Зарплата и кадры») установлено, что её «Учёт ведётся в этой программе» (как в нашем случае), то требуется создать документ «Начисление зарплаты» (рис. 11). В нём будет произведено начисление оплаты труда, НДФЛ и страховых взносов, а также эти операции будут разнесены по счетам бухгалтерского учёта.

Расходов мы произвели достаточно, перейдём к доходной части.

Формирование дохода

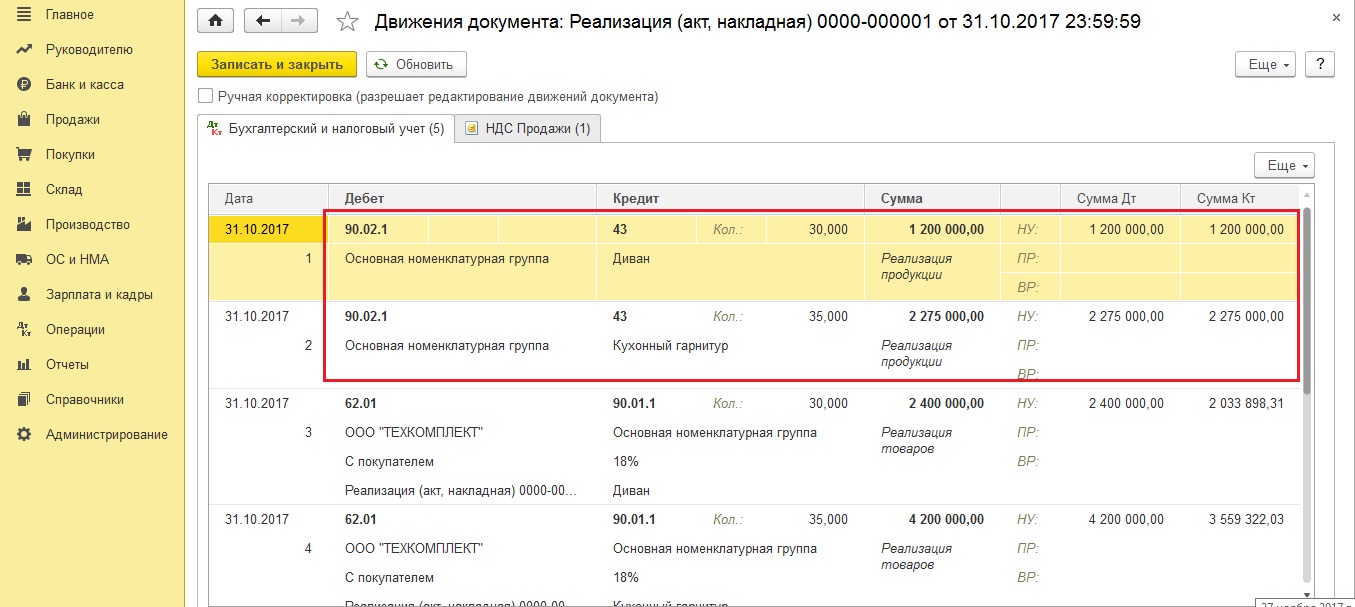

Нашу произведённую продукцию продадим покупателю документом «Реализация (акты, накладные)» (рис. 12).

В проводках по списанию себестоимости продукции обязательно должна быть заполнена графа «Сумма». Если реализация проходит с НДС, то программа делает ещё одну проводку по его начислению (рис. 13). Обратите внимание, сумма по НУ не заполняется.

Расчёт налога на прибыль

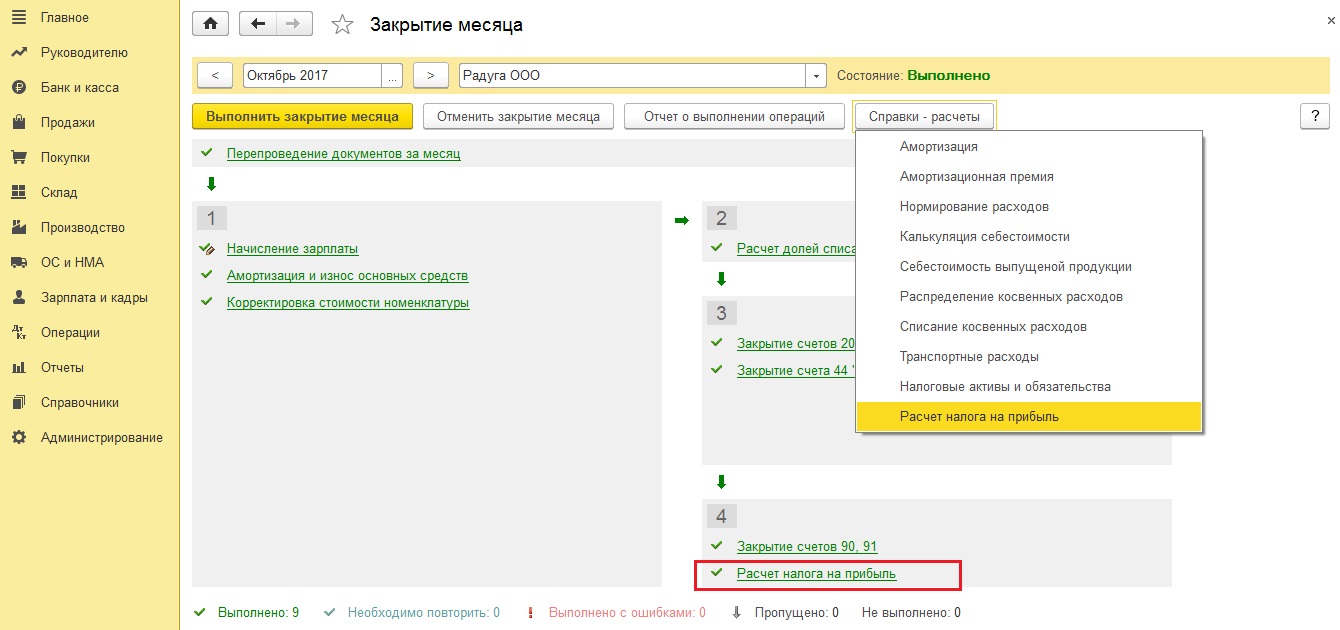

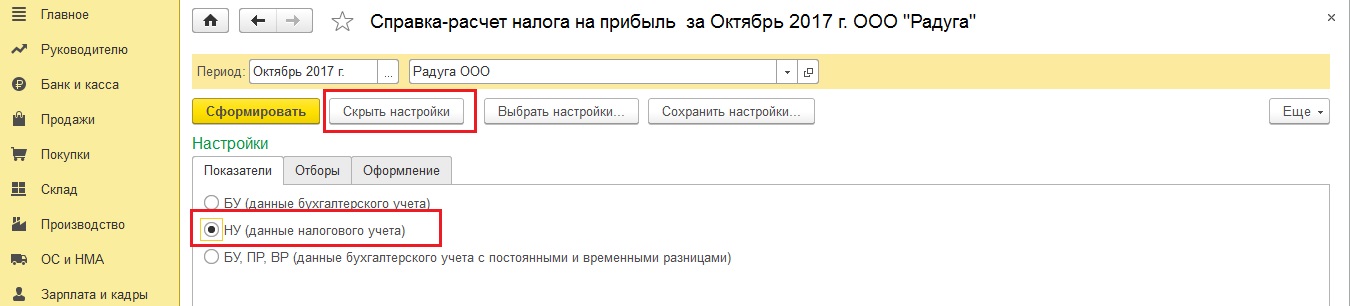

Когда вся первичная документация занесена, зарплата и налоги начислены, можно переходить к закрытию периода. Из раздела «Операции» переходим по гиперссылке «Закрытие месяца» (рис. 14) и нажимаем «Выполнить». С помощью этой команды программа перепроводит все документы текущего периода, а также выполняет расчёт амортизации, корректирует стоимость номенклатуры, закрывает 20 и 44, 90 и 91 счета и выполняет расчёт налога на прибыль. Нажав на гиперссылку «Расчёт налога на прибыль», можно увидеть проводки, а также сформировать «Справку-расчёт».

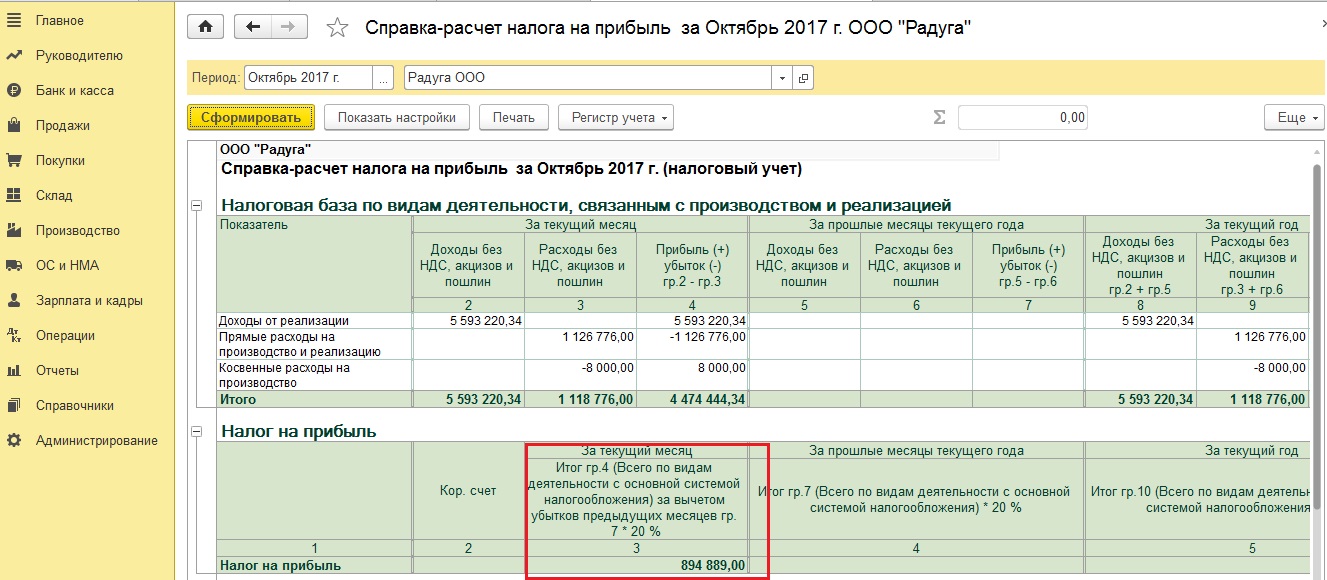

Обратите внимание: её нужно формировать по показателям налогового учёта (рис. 15).

Чем хороша эта справка: финансовый результат деятельности организации и налог на прибыль отображаются как нарастающим итогом с начала года, так и за текущий месяц (рис. 16).

Проверка расчёта

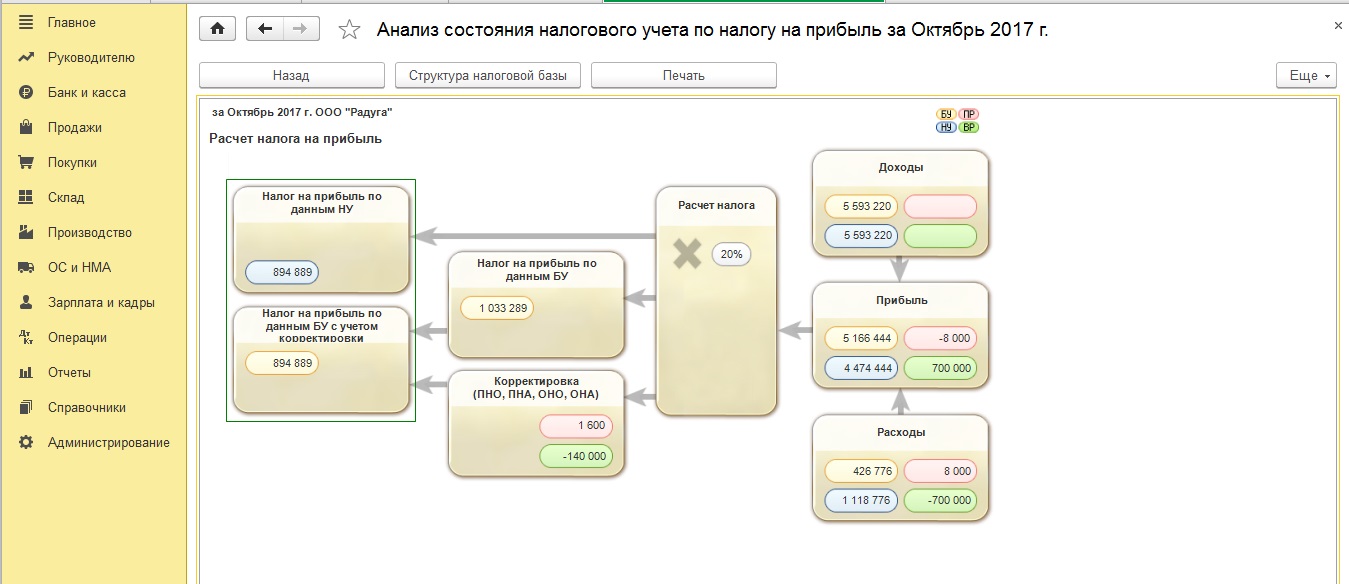

Для анализа учёта по налогу на прибыль в программе существует одноимённый отчёт в разделе «Отчёты» (рис. 17).

И первое, на что необходимо обратить внимание, – это какого цвета рамка в левой части отчёта «Налог на прибыль по данным НУ и БУ». Зелёная рамка означает, что в учёте выполняется правило БУ = НУ + ПР + ВР. Расчёт налога выполнен верно. Если рамка красного цвета – разбирайтесь в причинах. Отчёт представляет собой блок-схему, поэтому вы достаточно легко найдёте ошибки, передвигаясь по блокам. В каждый из них можно заходить и разворачивать информацию по документам. Когда все ошибки найдены и устранены, перезакройте месяц и снова сформируйте отчёт. На втором этапе проверки вы должны увидеть зелёную рамку, значит налогооблагаемая база сложилась правильно.

Если у вас остались вопросы по расчёту налога на прибыль в 1С, с удовольствием проконсультируем вас бесплатно.

Желаем вам успешной работы и только зелёного цвета в жизни!

Декларация по налогу на прибыль в 1С:ERP отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль.

Метод расчета налога на прибыль в соответствии с ПБУ 18 устанавливается в учетной политики организации значением настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

Рисунок 1 - Настройки учетной политики по выбору метода для расчета налога на прибыль

Для подтверждения расчета налоговой базы при формировании декларации по налогу на прибыль используются налоговые регистры раздел Регламентированный учет – Бухгалтерский и налоговый учет – Регистры налогового учета. Регистры налогового учета подразделяются на четыре группы:

- регистры учета хозяйственных операций – обобщение информации о фактах хозяйственной деятельности, которые приводят к возникновению объекта налогового учета;

- регистры сбора информации о наличии и движении объектов налогового учета;

- регистры промежуточных расчетов, выполняющих вспомогательную функцию;

- регистры формирования отчетных данных – обобщение информации о признанных доходах и расходах отчетного налогового периода, о расчете налоговой базы и расшифровке отдельных доходов и расходов в декларации по налогу на прибыль.

Рисунок 2 - Регистры налогового учета

Также на формирование налог на прибыль влияет настройка статей расходов. Для Статьи расходов на закладке Регламентированный учет и МФУ в группе реквизитов Классификация расходов для целей налогового учета и отражения в бух. отчетности задается параметр определения расходов текущего налогового периода Принимается к налоговому учету по налогу на прибыль.

Рисунок 3 - Настройка статей расходов

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

При регистрации суммовых показателей бухгалтерского и налогового учета, постоянных и временных разниц соблюдается равенство: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

Рисунок 4 - Показатели БУ, НУ, ПР и ВР в оборотно-сальдовой ведомости

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Начисление налога происходит при выполнении процедуры закрытие месяца, в результате которой выполняется регламентная операция Формирование финансового результата и формируется регламентный документ с типом операции Расчет налога на прибыль:

Рисунок 5 - Регламентная операция «Расчет налога на прибыль»

Результат расчета налога на прибыль подтверждается справками-расчетами Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты и используется при заполнении декларации по налогу на прибыль. Для оперативного выявления ошибок данных налогового учета и учета разниц в оценке активов и обязательств осуществляется при помощи отчета Анализ учета по налогу на прибыль (Раздел Регламентированный учет – Отчеты). Отчет применяется для организаций, по которым ведется учет постоянных и временных разниц при расчете налога на прибыль.

Каждый блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, можно получить производный отчет с детализацией до первичного документа.

Рисунок 6 - Анализ учета по налогу на прибыль

Для формирования декларации необходимо перейти в раздел Регламентированный учет – 1С отчетность – Регламентированные отчеты.

Создаем декларацию по налогу на прибыль. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке Заполнить заполняются разделы декларации:

Рисунок 7 - Заполнение декларации по налогу на прибыль

В разделе 1.1 отражается сумма к уплате в разрезе бюджетов:

Рисунок 8 - Раздел 1.1 декларации по налогу на прибыль

На листе 02 отображается общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей:

Рисунок 9 - Заполнение листа 02 декларации по налогу на прибыль

Лист 02 В Приложение 1 листа 02 отображает более подробную расшифровку доходов, а в Приложение 02 – расшифровку расходов.

По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку Расшифровать.

После того, как декларация была сдана, устанавливается статус Сдано.

Рисунок 10 - Работа с декларацией по налогу на прибыль

Вы можете взять 1С:ERP в аренду, включая обслуживание этой конфигурации.

Автор: Любовь Маренич, консультант-специалист Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», № 1 бюджетный, февраль 2017

Общие правила организации учета затрат и правильная настройка налогового учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 помогут автоматически заполнить Декларацию по налогу на прибыль. Но установить эти настройки нужно уже с начала года!

Зачем нужны настройки

Налоговый учет по налогу на прибыль определяется как совокупность показателей для определения базы по налогу на основе вводимых первичных документов, сгруппированных в соответствии с правилами, предусмотренными НК РФ. Обязанность ведения налогового учета по налогу на прибыль у бюджетных и автономных учреждений возникает в соответствии с гл. 25 НК РФ.

Если корректно и грамотно настроить налоговый учет с начала отчетного периода в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, то автоматическое заполнение Декларации по налогу на прибыль гарантировано. Обратите внимание, налоговый учет тесно переплетается с бухгалтерским учетом затрат. Для правильного формирования базы по налогу на прибыль в бухгалтерском учете необходимо будет разработать схему учета затрат и обязательно закрепить ее в Учетной политике.

Прямые затраты

Себестоимость выполненных работ, оказанных услуг складывается из суммы затрат, произведенных учреждением при выполнении данных работ (оказании услуг).

Общие правила учета затрат для государственных (муниципальных) автономных учреждений установлены инструкциями № 157н и 183н. Согласно п. 134 Инструкции № 157н затраты, непосредственно связанные с оказанием услуг (выполнением работ, изготовлением продукции), условно делятся на два вида: прямые и накладные.

В то же время затраты учреждения, напрямую не связанные с оказанием услуг (выполнением работ, изготовлением продукции), подразделяются на общехозяйственные и издержки обращения.

Прямые затраты – это те затраты, которые могут быть однозначно отнесены к конкретному виду продукции (работ, услуг) в рамках одного вида деятельности. К прямым затратам можно отнести зарплату персонала, занятого в течение месяца в оказании одного вида услуги (на производстве одного вида продукции); страховые взносы во внебюджетные фонды, материальные затраты и т.п.

Операции по формированию себестоимости готовой продукции, выполненных работ (услуг) отражаются на счете 0 109 00 000 «Затраты на изготовление продукции работ услуг». Прямые затраты, напрямую относящиеся на себестоимость продукции, работ, услуг, учитываются на счете 0 109 61 000 «Себестоимость готовой продукции, работ, услуг». По счету 109.61 ведется аналитический учет по субконто «Номенклатура». Это позволяет калькулировать затраты и формировать себестоимость продукции (работ, услуг) по конкретному виду готовой продукции (выполняемых работ, услуг).

Накладные расходы или общепроизводственные – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции. Например, зарплата работников, занятых на различных производствах (оказании работ, услуг); амортизация ОС, которое используется для изготовления различных видов продукции (оказания работ, услуг).

Распределение накладных расходов производится одним из способов: пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам, объему выручки от реализации продукции (работ, услуг), иному показателю, характеризующему результаты деятельности учреждения. Выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется учреждением самостоятельно или органом, осуществляющим функции и полномочия учредителя. Выбранный способ должен быть обязательно закреплен в Учетной политике.

Бухгалтерский учет накладных расходов ведется на счете 0 109 71 000 «Накладные расходы производства, работ, услуг».

Непрямые затраты

Что касается затрат, напрямую не связанных с производством продукции (оказанием работ, услуг), то они подразделяются на общехозяйственные расходы и издержки обращения.

К издержкам обращения относится сумма затрат, произведенных учреждением в результате реализации услуги, в том числе в процессе ее продвижения. Издержки обращения учитываются на счете 0 109 91 «Издержки обращения».

Общехозяйственные затраты разделяются на два типа: распределяемые (относятся на себестоимость реализованной готовой продукции (выполненных работ, услуг)); не распределяемые.

В инструкции 183н в п. 66 определено, на какой счет необходимо списывать не распределяемые общехозяйственные расходы: «…отнесение общехозяйственных расходов учреждения на уменьшение финансового результата отражается по дебету соответствующих счетов аналитического учета счета 040110000 «Доходы текущего финансового года» и кредиту соответствующих счетов аналитического учета счетов 010980000 «Общехозяйственные расходы»«, а также в п. 135 Инструкции № 157н прописано, что «в части не распределяемых расходов общехозяйственные расходы относятся на увеличение расходов текущего финансового года». Соответственно, выбранный способ списания нераспределяемых расходов необходимо закрепить в Учетной политике.

Бухгалтерский учет общехозяйственных расходов отражается на счете 0 109 81 000 «общехозяйственные расходы».

Затраты в налоговом учете

Теперь рассмотрим учет затрат в налоговом учете. В соответствии со ст. 318 НК РФ затраты учреждения делятся на прямые, которые формируют себестоимость, и косвенные, которые списываются на расходы текущего периода.

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, налоговый учет расходов производства и издержек обращения по налогооблагаемой (приносящей доход) деятельности ведется на счетах:

Н20 «Себестоимость готовой продукции, работ, услуг»;

Н25 «Накладные расходы производства готовой продукции, работ, услуг»;

Н44 «Издержки обращения».

Как и в бухгалтерском учете, аналитический учет расходов производства и издержек обращения в налоговом учете ведется по видам расходов (субконто «Виды затрат»).

Обратите внимание, что к каждому из счетов Н20, Н25, Н26 введены два субсчета ХХ.01 и ХХ.02 для раздельного учета прямых и косвенных расходов производства согласно ст. 318 НК РФ.

Каким образом программа идентифицирует и распределяет затраты учреждения, отраженные в бухгалтерском учете, к прямым и косвенным?

В «1С» предусмотрена возможность ведения налогового учета по налогу на прибыль организаций методом начисления в соответствии с нормами гл. 25 НК РФ с целью автоматического расчета налоговой базы и суммы налога и составления налоговой декларации в соответствии с законодательством РФ.

Для ведения налогового учета в плане счетов (ЕПСБУ) применяются забалансовые счета налогового учета с префиксом «Н»: Н01-Н99, НЕ, НПВ.

В программе на забалансовых счетах ведется налоговый учет по следующим разделам:

учет материально-производственных запасов (Н10 – 105.ХХ, Н15 – 106. ХП);

учет расходов на производство и реализацию (Н20 – 109.61, Н25 – 109.71, Н26 – 109.81, Н44 – 109.91;

учет доходов и расходов (счета Н90, Н91, НЕ - 401.10,401.20);

учет расходов будущих периодов (счет Н97 – 401.50).

Благодаря установленному соответствию счетов налогового учета счетам бухгалтерского учета (с учетом дополнительных реквизитов), в большинстве документов для отражения операций в налоговом учете дополнительные данные не требуются.

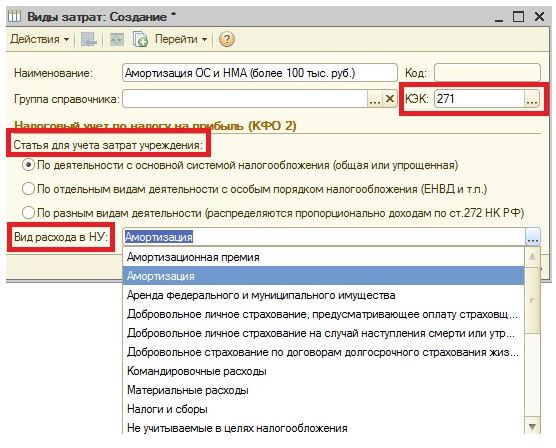

Стоит обратить внимание, что связующим элементом между бухгалтерским и налоговым учетом является субконто «Виды затрат». Субконто «Виды затрат» – дополнительная пользовательская детализация затрат (справочник «Виды затрат» – блок «Учреждение»), в разрезе которых учитываются производственные расходы как в бухгалтерском, так и в налоговом учете по налогу на прибыль.

В каждом элементе справочника «Виды затрат» помимо наименования указывается соответствующий код КОСГУ (реквизит «КЭК»), а также вид деятельности в соответствии с порядком налогообложения, то есть к какой системе налогообложения относится вид затрат в рамках налогооблагаемой (приносящей доход) деятельности.

Для каждого вида затрат также указывается вид расходов в налоговом учете согласно классификации, установленной НК РФ (реквизит «Вид расхода в НУ»). Вид расходов в налоговом учете позволяет:

идентифицировать вид затрат бухгалтерского учета с точки зрения налогового учета;

учитывать специфические требования налогового учета к определенным видам расходов (нормируемые расходы, транспортные расходы);

относить расходы к прямым или косвенным.

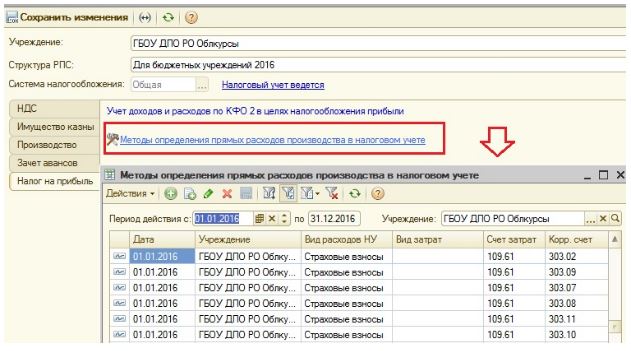

Очень важным и обязательным шагом в настройке налогового учета является определение в Учетной политике перечня прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Данный перечень устанавливается в карточке «Учреждения – Учетная политика – Налог на прибыль». Если для данной организации методы определения прямых расходов ранее не устанавливались, будет предложено заполнить их а втоматически в соответствии с рекомендациями в ст. 318 НК РФ.

Именно в соответствии с заполненным справочником по видам расходов налогового учета (НУ) и корреспонденции отражения прямых расходов программа будет относить их на субсчет ХХ.01 – прямые расходы. Таким образом, учреждению следует заполнить справочник корректно с самого начала для правильной идентификации затрат в налоговом учете.

Подведем итоги настройки налогового учета в «1С:Бухгалтерии государственного учреждения 8», ред. 1.0:

В Учетной политике следует установить переключатель «Система налогообложения» в положение «Общая».

Порядок распределения общепроизводственных и общехозяйственных затрат устанавливается в Учетной политике организации на закладке «Производство» с помощью флажков «Распределять общепроизводственные затраты», «Распределять общехозяйственные затраты» и методов их распределения, указанных в форме «Методы распределения косвенных расходов».

На закладке «Налог на прибыль» Учетной политики организации по гиперссылке Методы определения прямых расходов производства в НУ указываются правила определения прямых расходов производства для целей налогового учета.

На закладке «Налог на прибыль» Учетной политики организации выбирается метод начисления амортизации в налоговом учете: «линейный» или «нелинейный»

Пользователь самостоятельно заполняет справочник «Виды затрат» в соответствии с используемыми видами затрат в учреждении, а также для каждого вида затрат определяет обязательный реквизит «Виды расходов в НУ». Тем самым устанавливается распределение отражения бухгалтерских затрат по видам расходов в НУ.

Федеральным законом от 06.08.2001 N 110-ФЗ в Налоговый кодекс РФ была введена новая глава 25 "Налог на прибыль организаций" , которая начала свое действие с 1 января 2002 г. Статьей 313 главы 25 НК РФ введено понятие "Налоговый учет" и установлена обязанность ведения налогового учета налогоплательщиками с целью исчисления налоговой базы по налогу на прибыль.

Рассматривая налогообложение бюджетных учреждений, в первую очередь необходимо обратить внимание на доходы, не подлежащие налогообложению. Так, в ст. 251 НК РФ перечислены доходы, которые не учитываются при формировании налоговой базы по налогу на прибыль. Подпунктом 14 п. 1 указанной статьи определено, что доходы бюджетного учреждения, полученные в виде субсидий, не подлежат включению в налогооблагаемую базу. А также имущество, полученное бюджетным учреждением по решению органов исполнительной власти всех уровней не подлежит обложению налогом на прибыль. В частности, в соответствии с п. 8 ст. 24 Федерального закона от 13.12.2010 N 357-ФЗ субсидии, выделяемые получателям бюджетных средств в виде грантов на проведение фундаментальных научных исследований и научных мероприятий, подлежат учету как средства, полученные от приносящей доход деятельности. В то же время при определении налоговой базы по налогу на прибыль организаций бюджетными учреждениями не учитываются полученные и использованные по назначению:

Соответственно, доходы, полученные от осуществления предпринимательской деятельности, учитываются в общем порядке(например: родительская плата за содержание детей в дошкольных учреждениях письмо (Минфина РФ № 03-03-05/41579 от 07.10.13г., платные образовательные услуги)).

Налогооблагаемой базой по налогу на прибыль является прибыль, полученная налогоплательщиком. В свою очередь, под налогооблагаемой прибылью понимаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 Налогового кодекса (ст. 247 НК РФ).

Налоговое законодательство выделяет три основные группы расходов:

а) расходы, связанные с производством и реализацией;

б) внереализационные расходы;

в) расходы, не учитываемые в целях налогообложения.

Расходы, связанные с производством и реализацией (ст. 253 НК РФ), подразделяются на:

- Прямые

- Косвенные

К прямым расходам могут быть отнесены, в частности:

- материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

- расходы на оплату труда персонала, участвующего в процессе оказания услуг;

- расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществляемых налогоплательщиком в течение отчетного (налогового) периода

Отметим также, что при включении расходов в налогооблагаемую базу должно быть соблюдено основное правило признания расходов: расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком (п. 1 ст. 252 НК РФ). Под обоснованностью расходов понимаются экономически оправданные затраты, т.е. те расходы, которые непосредственно связаны с получением прибыли. И, конечно же, расходы должны быть подтверждены первичными документами в соответствии с требованиями российского законодательства.

Доходы бюджетного учреждения также подразделяются на группы, а именно:

- доходы от реализации товаров (работ и услуг);

- доходы, не подлежащие обложению налогом на прибыль.

В свою очередь, доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. При этом выручка определяется исходя из всех поступлений, связанных с предпринимательской деятельностью (ст. 249 НК РФ).

К внереализационным доходам могут относиться в т.ч. поступления, связанные с предоставлением имущества в аренду, безвозмездно полученным имуществом (ст. 250 НК РФ).

Бюджетное учреждение выбирает приемлемый способ признания доходов и расходов для целей налогообложения. Наиболее часто применяется метод начисления. Метод основан на том, что доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления или выбытия денежных средств (п. 1 ст. 271, п. 1 ст. 272 НК РФ). Основной минус этого метода связан с тем, что если услуги (работы) были выполнены, а оплата, предположим, еще не поступила, то фактически бюджетное учреждение за счет собственных средств должно уплатить налог на прибыль.

Применение кассового метода такую ситуацию исключает. При использовании этого метода датой получения дохода будет признаваться день поступления средств на счета в банках и (или) в кассу учреждения (п. п. 2, 3 ст. 273 НК РФ). Применение такого порядка определения доходов связано с определенным ограничением. Так, бюджетное учреждение имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал (п. 1 ст. 273 НК РФ).

Кроме того, согласно положениям пп. 14 п. 1 ст. 251 НК РФ на бюджетные учреждения возложена обязанность по ведению раздельного учета доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Не стоит забывать и про учетную политику бюджетного учреждения для целей налогообложения. Группировку доходов и расходов, а также метод их определения необходимо отразить именно в учетной политике.

В типовой конфигурации программы "1С:Бухгалтерия государственного учреждения 8" реализовано ведение налогового учета по налогу на прибыль в соответствии с положениями главы 25 НК РФ

Рассмотрим основные инструменты для ведения налогового учета, реализованные в "1С:Бухгалтерии государственного учреждения 8".

Для ведения налогового учета в плане счетов (ЕПСБУ) типовой конфигурации применяются забалансовые счета налогового учета с префиксом "Н": Н01-Н99, НЕ, НПВ.

Методика учета, реализованная в программе, предполагает ведение налогового учета параллельно с бухгалтерским. Хозяйственные операции по приносящей доход деятельности (КФО=2) отражаются одновременно и в бухгалтерском, и в налоговом учете. Проводки по счетам налогового учета формируются документами на основе данных бухгалтерского учета.

Например, в документах "Услуги сторонних организаций" счет и аналитика налогового учета будут заполнены программой автоматически на основании данных бухгалтерского учета.

В программе "1С:Бухгалтерия государственного учреждения 8" на забалансовых счетах ведется налоговый учет по следующим разделам:

- учет материально-производственных запасов (счета Н10, Н15, Н41, Н42, Н43);

- учет расходов на производство и реализацию (счета Н20, Н25, Н26, Н44);

- учет доходов и расходов (счета Н90, Н91, НЕ);

- учет расходов будущих периодов (счет Н97).

Учет доходов и расходов

Налоговый учет доходов и расходов по налогооблагаемой (приносящей доход) деятельности ведется на счетах:

- Н90 "Доходы и расходы по обычным видам деятельности",

- Н91 "Прочие доходы и расходы",

- НЕ "Доходы и расходы, не учитываемые в целях налогообложения".

Счет Н90 "Доходы и расходы по обычным видам деятельности" предназначен для обобщения информации о доходах и расходах, связанных с реализацией продукции, товаров, работ, услуг.

Счет Н91 "Прочие доходы и расходы" предназначен для обобщения информации о прочих доходах и расходах учреждения, в частности, о доходах и расходах, связанных с реализацией основных средств и прочего имущества, а также о внереализационных доходах и расходах.

Счет НЕ "Доходы и расходы, не учитываемые в целях налогообложения" предназначен для обобщения информации о доходах и расходах, не учитываемых в целях налогообложения.

В документах, в которых невозможно однозначно определить параметры для отражения операции в налоговом учете по данным бухгалтерского учета, предусмотрены дополнительные реквизиты.

Так, в документах, отражающих прочие доходы и расходы, учитываемые на счете Н91 "Прочие доходы и расходы", необходимо вручную заполнить реквизит "Статья прочих доходов и расходов".

Например, при отражении безвозмездного получения материальных запасов в документе "Поступление материалов прочее" необходимо дополнительно заполнить реквизит "Статья прочих доходов" для формирования бухгалтерских записей по счету налогового учета Н91 "Прочие доходы и расходы".

Учет расходов производства и издержек обращения

Налоговый учет расходов производства и издержек обращения по налогооблагаемой (приносящей доход) деятельности ведется на счетах:

- Н20 "Себестоимость готовой продукции, работ, услуг",

- Н25 "Накладные расходы производства готовой продукции, работ, услуг",

- Н26 "Общехозяйственные расходы",

- Н44 "Издержки обращения".

К каждому из счетов Н20, Н25, Н26 введены два субсчета для раздельного учета прямых и косвенных расходов производства согласно статье 318 НК РФ.Как и в бухгалтерском учете, аналитический учет расходов производства и издержек обращения в налоговом учете ведется в разрезе видов производимой учреждением готовой продукции, выполняемых работ, услуг по видам расходов (субконто "Виды затрат").

Реквизит "Вид затрат" определяет вид расходов в налоговом учете, является критерием отнесения расходов к прямым или косвенным в налоговом учете.

Правила отнесения расходов производства к прямым указываются в регистре сведений "Методы определения прямых расходов производства в налоговом учете", в который можно перейти по гиперссылке Методы определения прямых расходов производства в налоговом учете на закладке "Налог на прибыль" Учетной политики учреждения. Все остальные расходы производства считаются косвенными.

Списание затрат по услугам

Для списания расходов по услугам и работам, аккумулированных на счетах налогового учета производственных расходов Н20, Н25 и Н26, применяется документ "Списание затрат по услугам".Информация о расходах налогового учета вводится на отдельных закладках в форме документа и в сервисной форме "Помощник заполнения документа "Списание затрат по услугам (работам)".

Расчет налога на прибыль

Расчет налога на прибыль в программе "1С:Бухгалтерия государственного учреждения 8" выполняется в два этапа:

- 1-й этап: расчет налоговой базы;

- 2-й этап: расчет налога на прибыль.

Расчет налоговой базы выполняется регламентной операцией "Расчет базы по налогу на прибыль".

При проведении документа "Расчет базы по налогу на прибыль" формируется налоговая база на счете Н99 "Налоговая база по налогу на прибыль" в корреспонденции со счетами Н90.09 "Прибыль / убыток от продаж" и Н91.09 "Сальдо прочих доходов и расходов".

Расчет налога на прибыль к уплате и его отражение в бухгалтерском учете выполняются регламентной операцией "Расчет налога на прибыль".

Документ "Расчет налога на прибыль" рассчитывает сумму налога на прибыль к уплате в федеральный бюджет и в бюджет субъекта РФ. При проведении документа "Расчет налога на прибыль" рассчитанные суммы налога на прибыль распределяются по "КПС" и "КЭК", исходя из приходящейся на них доли прибыли, и формируются бухгалтерские записи по начислению налога на прибыль Дт 401.10 Кт 303.03.

Документы "Расчет базы по налогу на прибыль" и "Расчет налога на прибыль" должны формироваться в программе ежемесячно.

Для ввода регламентных операций налогового учета рекомендуется использовать "Помощник закрытия периодов".

Произвести настройку ставки налога на прибыль в настройках параметров учета (меню "Операции – Константы – Настройка параметров учета") на закладке"Налог на прибыль".

Закрытие счетов НУ в конце года

Счета налогового учета в конце года закрываются, для этого используется новый документ "Закрытие счетов НУ в конце года".

Автоматическое заполнение декларации по налогу на прибыль

В программе "1С:Бухгалтерия государственного учреждения 8" реализовано автоматическое заполнение декларации по налогу на прибыль.

Для этого предназначен регламентированный отчет "Прибыль" (меню "Бухгалтерский учет – Регламентированные отчеты – Налоговая и статистическая отчетность").

Отчет "Прибыль" заполняется автоматически по данным налогового учета. Заполняются следующие разделы:

- Лист 02 "Расчет налога на прибыль организаций";

- Приложение 1 к листу 02 "Доходы от реализации и внереализационные доходы";

- Приложение 2 к листу 02 "Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам";

- Приложение 3 к листу 02 "Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 264.1, 268, 275.1, 276, 279, 323 НК (за исключением отраженных в Листе 05)";

- Приложение 4 к листу 02 "Расчет суммы убытка или части убытка, уменьшающего налоговую базу".

Читайте также: