Налог на несчастный случай с апреля 2020

Опубликовано: 18.09.2024

С 1 апреля 2020 по 31 декабря 2020 года Федеральный закон от 01.04.2020 № 102-ФЗ установил пониженные страховые тарифы (15%) для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства. Такие льготные тарифы продолжат свое действие с 1 января 2021 года на основании обновленной ст.427 НК РФ.

Разберемся кто и как может применять новые тарифы.

Новые тарифы

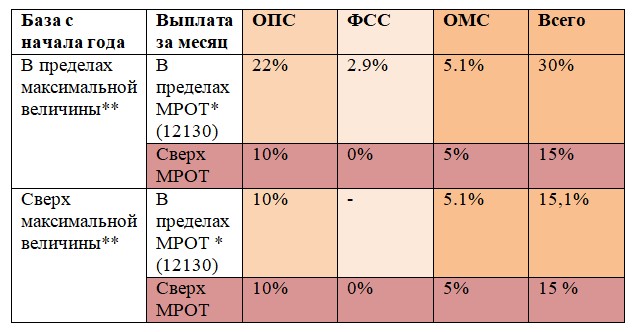

Тарифы применяются с 1 апреля 2020 г. в отношении выплат, начисленных в пользу застрахованных лиц (работодателями).

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ (далее — Закон N 209-ФЗ) исчисляют страховые взносы по льготному тарифу только в части выплат, которые по итогам календарного месяца превышают сумму федерального МРОТ на начало года (10% на ОПС, в ФСС — 0%, ОМС — 5%). С суммы выплат равной или менее МРОТ страховые взносы начисляются по общеустановленному тарифу (для работников общий размер тарифа— 30%).

Тарифы страховых взносов, применяемых с 1 апреля 2020 г. приведены в Таблице.

Таблица. Тарифы страховых взносов с 01.04.2020 по 31.12.2020 для субъектов малого и среднего предпринимательства.

* На 01.01.2020 МРОТ 12130 руб.

**Предельная база на ОПС- 1 292 000 руб., по ФСС — 912 000 руб.

Кто может применять?

Напомним, что к субъектам малого и среднего предпринимательства относятся организации и ИП, отнесенные в соответствии с условиями Закона N 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства (п.1 ст.3 Закона N 209-ФЗ). Соответственно льготные тарифы могут применять только организации или ИП, внесенные в Реестр.

Сведения из Реестра можно получить на сайте ФНС РФ

Как исчислять?

Льготные страховые тарифы применяются в отношении «части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (п.1 ст. 5 и ст.6 Федерального закона от 01.04.2020 N 102-ФЗ).

Поэтому для расчета страховых взносов нужно взять сумму федерального минимального размера оплаты труда на начало отчетного периода, т.е. на начало календарного года (п.1 ст.423 НК РФ). На 01.01.2020 года федеральный МРОТ установлен в размере 12 130 руб. Соответственно по пониженным тарифам облагается разница между суммой выплат начисленных в пользу физического лица по итогам календарного месяца и 12130 руб.

Обратите внимание! Региональный МРОТ, а также региональные повышающие коэффициенты не имеют значения для расчета страховых взносов.

Пример. ООО «Рамашка» является субъектом малого предпринимательства. Работнику по итогам апреля была начислена заработная плата в сумме 22130 руб. Общая сумма выплат нарастающим итогом с начала года не превышает максимальные величины баз взносов на ОПС и в ФСС.

Страховые взносы должны быть начислены так:

По тарифам: 22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС с суммы 12130 руб. — всего 3639 руб.

По тарифам: 10% на ОПС, 0 % в ФСС и 5 % на ОМС с суммы превышающей 12130 руб., т.е. с 10000 руб. (22130-12130) — всего 1500 руб.

Общая сумма страховых взносов — 5139 руб. (3639+1500).

Таким образом, для расчета страховых взносов нужно взять сумму выплат, начисленных в пользу физического лица (застрахованного) по итогам календарного месяца. Если общая сумма выплат с начала года не превышает максимальную величину базы по взносам на ОПС или (и) в ФСС, то с суммы до или равной 12130 руб. в 2020 году начисляем взносы по общему тарифу (22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС), с суммы выплат, превышающей 12130 руб. за месяц начисляем взносы по льготному тарифу 10% на ОПС, 0 % в ФСС и 5 % на ОМС.

Обратите внимание! По мнению автора, не имеет значение на полную или неполную ставку оформлен работник. Т.е. для расчета страховых взносов важна только величина (цифра) МРОТ, установленного федеральным законом на начало года, тем более, что льготные тарифы применяются не только к выплатам в пользу работников, но и иных застрахованных лиц.

Например, к выплатам по договорам подряда, к которым требования о минимальной оплате труда не применимы.

Соответственно, если работник оформлен на 0.5 ставки и ему начислено, например, 20000 руб. за календарный месяц, то в пределах максимальных величин базы по страховым взносам: сумма 12130 руб. будет облагаться по общеустановленным тарифам (30%), а сумма 7870 руб. (20000-12130) по льготным тарифам (15%).

С какого месяца применять?

Как уже говорилось, новые тарифы для субъектов малого и среднего предпринимательства применяются с 1 апреля 2020 года.

Напомним, что согласно п.1 ст.421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца, как сумма выплат и иных вознаграждений, предусмотренных п.1 ст.420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

При этом дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в пользу работника (п.1 ст.424 НК РФ). Минфин РФ разъясняет, что дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в бухгалтерском учете (Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Поскольку заработная плата работникам начисляется в бухгалтерском учете на последний день каждого календарного месяца, по мнению автора, к заработной плате, начисленной за март 2020 года, должны применяться прежние (нельготные) тарифы.

В тоже время, если, например, премия работникам за март начисляется в бухгалтерском учете в апреле и позднее, то такая премия попадет в базу по страховым взносам в апреле, т.е. уже под действие льготного тарифа (См. Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Также напомним, что выплаты по гражданско-правовому договору включаются в базу для начисления страховых взносов после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг), т.е. также по дате начисления выплат в бухгалтерском учете (письмо Минфина России от 21.07.2017 N 03-04-06/46733).

«Клерк» Рубрика Страховые взносы

Уменьшение страховых взносов с 30 до 15% — еще одна мера, предложенная российскими законодателями для поддержки бизнеса в период эпидемии коронавируса. Однако указанное снижение страховых взносов в 2020 году затронет далеко не всех хозяйствующих субъектов. Кому разрешат использовать льготные ставки? Каким образом будут рассчитываться взносы? Рассказываем в нашей статье.

Для каких субъектов предусмотрено снижение страховых взносов

Изменения, основанные на поручениях президента правительству, были изложены в федеральном законе от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую. ». Согласно ему возможность уменьшить страховые взносы с 30 до 15 процентов есть у всех представителей малого и среднего бизнеса.

Критериями для попадания в реестр субъектов МСП, публикуемый на сайте налоговой инспекции, являются:

- средняя численность работников: для микропредприятий — до 15 человек, для малых предприятий — до 100, для средних — до 250;

- годовой доход: для микропредприятий — не более 120 млн руб., для малых — не более 800 млн руб., для средних — не более 2 млрд руб.;

- по структуре уставного капитала компании или по доле владения прочими юридическими лицами: 25% или 49% в зависимости от категории владельца.

Уменьшение страховых взносов — значения ставок

- на 22% — по взносам на обязательное пенсионное страхование (ОПС);

- 5,1% — по взносам на обязательное медстрахование (ОМС);

- 2,9% — по взносам на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Обратите внимание! Взносы на страхование от несчастных случаев подчиняются положениям федерального закона от 24.07.1998 № 125-ФЗ. Принимаемые в настоящий момент изменения этот нормативный акт не затрагивают.Применять сниженные ставки можно не ко всей сумме дохода, начисленного в пользу физлица. На сумму вознаграждения за месяц в пределах установленной минимальной величины оплаты труда взносы придется начислить в прежнем порядке, т. е. по ставкам 22%, 5,1% и 2,9%. Пониженные ставки распространяются на сумму превышения месячного вознаграждения над величиной МРОТ.

- 10% — на ОПС;

- 5% — на ОМС;

- 0% — на ВНиМ.

Обратите внимание! На 2020 год размер минимальной оплаты труда, установленной на федеральном уровне, составляет 12 130 руб. Региональный МРОТ на расчет взносов не влияет.Как сделать расчет страховых взносов в 2020 году при снижении ставок

За май 2020 года в ООО «СтройПроектМонтаж» была начислена заработная плата:

Необходимо рассчитать величину взносов к уплате в бюджет за май с зарплаты работников.

- ведущему инженеру Владимирову К. В. — 50 000 руб.

- уборщице Смирновой Г. В., принятой на полставки, — 11 000 руб.

Организация является субъектом среднего предпринимательства и включена в соответствующий реестр ФНС, в связи с чем она имеет право уменьшить страховые взносы с 30 до 15% при превышении месячной зарплаты каждого работника над величиной МРОТ.

С зарплаты Владимирова в части, не превышающей МРОТ, т. е. 12 130 руб., сумму взносов нужно посчитать по стандартным ставкам 22, 5,1 и 2,9%:

С суммы превышения зарплаты ведущего инженера над МРОТ используются новые ставки 10, 5 и 0%. То есть с 37 870 руб. (50 000 - 12 130) взносы будут рассчитаны следующим образом:

- на ОПС = 12 130 × 22% = 2668,60 руб.,

- на ОМС = 12 130 × 5,1% = 618,63 руб.,

- на ВНиМ = 12 130 × 2,9% = 351,77 руб.

Зарплата Смирновой не превышает МРОТ, поэтому взносы с нее считаются в обычном порядке:

- на ОПС = 37 870 × 10% = 3 787 руб.

- на ОМС = 37 870 × 5% = 1 893,50 руб.

- на ВНиМ = 37 870 × 0% = 0.

Итого за май по организации нужно заплатить

- на ОПС = 11 000 × 22% = 2 420 руб.,

- на ОМС = 11 000 × 5,1% = 561 руб.,

- на ВНиМ = 11 000 × 2,9% = 319 руб.

- на ОПС =2668,60 +3787 + 2420 = 8875,60 руб.,

- на ОМС = 618,63 + 1893,50 + 561 = 3073,13 руб.,

- на ВНиМ = 351,77 + 0 + 319 = 670,77 руб.

Из-за коронавируса малому и среднему бизнесу снизили ставку страховых взносов. Общая ставка для всех видов страхования — 30%, но с суммы, которая превышает МРОТ, можно платить только 15%.

Эта льгота уже работает, но касается не любого бизнеса. Вот кто может сэкономить на взносах и как все посчитать.

О каких взносах речь

Компании и ИП, у которых есть наемные работники, должны платить с их зарплат взносы на разные виды страхования: социальное, медицинское, пенсионное. Эти взносы — за счет работодателя, из зарплаты работника их не вычитают.

Если работнику начислено 40 тысяч рублей, значит, работодателю он обходится минимум в 52 тысячи. За счет этих взносов у работника копится пенсия, его бесплатно лечат в поликлинике и оплачивают ему больничный.

Для каждого вида взносов установлена своя ставка. По общим правилам они такие:

- на пенсионное страхование — 22%;

- на медицинское страхование — 5,1%;

- на социальное страхование — 2,9%.

Всего без учета взносов на травматизм получается 30%. Для некоторых взносов установлены предельные базы, после которых ничего не начисляется. Еще есть льготы, когда взносы можно платить по сниженной ставке. Но это никак не связано с пандемией и мерами господдержки — это обычные нормы налогового кодекса.

С 1 апреля 2020 года появилась новая льгота именно из-за пандемии: с тех сумм, что превышают МРОТ, ставка взносов составит не 30%, а 15%. Ее сохранят и на 2021 год — то есть такая норма станет постоянной.

В 2020 году МРОТ — 12 130 Р .

Кого касается снижение взносов

Льготу могут использовать только ИП и компании, которые относятся к малому и среднему бизнесу. То есть те, что есть в реестре МСП. Попадают туда по определенным критериям, без заявлений. Проверить свой статус можно через специальный сервис по ИНН.

Привязки к пострадавшим отраслям для этой льготы нет. Главное — быть малым или средним бизнесом, а заниматься можно чем угодно. Льгота применяется, даже если бизнес вообще не пострадал от пандемии и ограничений.

В чем суть льготы

С той суммы зарплаты, что превышает МРОТ, ставка взносов будет ниже обычной. То есть с МРОТ нужно платить 30%, а с превышения — 15%.

Как изменятся ставки с учетом льготы

Вид страхования Ставка в пределах МРОТ Ставка с превышения Пенсионное 22% 10% Медицинское 5,1% 5% Социальное 2,9% 0% Для взносов на травматизм ничего не меняется. Взносы свыше предельной базы тоже нужно платить на прежних условиях.

Взносы за январь — март 2020 года нужно считать как обычно. Снижение ставки действует только для взносов начиная с апреля.

Как рассчитать пенсионные взносы с учетом льготы

Льгота поможет сэкономить, но усложнит расчеты. Для пенсионного страхования нужно не только делить зарплату на части в пределах месяца, но и следить за предельной величиной нарастающим итогом с начала года. В 2020 году предельная величина для пенсионных взносов — 1,292 млн рублей.

Взносы до предельной суммы. Следите за предельной величиной с начала года по каждому работнику. Пока она не превысит 1,292 млн рублей в 2020 году, каждый месяц нужно сравнивать зарплату с МРОТ.

Как считать взносы до предельной величины

База для начисления взносов Ставка взносов на ОПС Часть зарплаты в пределах МРОТ 22% Сумма, которая превышает МРОТ 10% Например, у менеджера зарплата 30 000 Р в месяц. С учетом апреля он заработал с начала года 120 000 Р — это меньше предельной величины. С 12 130 Р работодатель заплатит 22% взносов на пенсионное страхование — 2669 Р . А с суммы превышения, то есть с 17 870 Р , — 10%, что составит 1787 Р . Общая сумма взносов на ОПС за апрель за этого менеджера составит 4456 Р . А экономия с учетом льготы — 2144 Р .

Взносы сверх предельной величины. Когда доход работника нарастающим итогом с начала года превысит в 2020 году 1,292 млн рублей, вся сумма превышения будет облагаться пенсионными взносами по ставке 10%. Так было и до пандемии.

подп. 1 п. 2 ст. 425 НК РФ

В том месяце, когда случится превышение предельной величины, сумму зарплаты в ее пределах еще нужно будет поделить на МРОТ и льготную часть, а на остаток — начислить взносы по общим правилам.

Как рассчитать медицинские взносы с учетом льготы

Для взносов на медицинское страхование предельной величины нет. Их платят с любого дохода — даже если нарастающим итогом он больше 3 млн или, например, 5 млн рублей.

Начиная с апреля 2020 года для расчета взносов на ОМС нужно делить зарплату на две части:с 12 130 Р платят 5,1% взносов, а с превышения — 5%.

Сумму к уплате на апрель нарастающим итогом нужно считать так:

(Вся зарплата с января по март + Часть зарплаты в пределах МРОТ) × 5,1% + Часть зарплаты свыше МРОТ × 5% − Взносы, уплаченные с начала года.

Например, для менеджера с зарплатой 30 000 Р расчет за апрель будет таким: 12 130 Р × 5,1% + (30 000 Р − 12 130 Р ) × 5% = 1512 Р .

Это при условии, что за январь — март взносы уплачены в полном объеме месяц в месяц. Экономия с учетом пониженной ставки — 18 Р .

Как рассчитать взносы на социальное страхование с учетом льготы

Для взносов по временной нетрудоспособности и в связи с материнством тоже есть предельная величина — в 2020 году это 912 000 Р с начала года. С той суммы дохода, что превышает эту величину, взносы на социальное страхование вообще не платятся.

В этом отличие от пенсионных: там сверх предельной величины надо платить взносы по сниженной ставке, а на ВНиМ не нужно платить ничего. Это обычный порядок, который был и до пандемии.

Взносы до предельной величины. С суммы в пределах МРОТ нужно заплатить 2,9%, а с превышения — 0%.

Для менеджера с зарплатой 30 000 Р взносы без учета льготы составляли 870 Р в месяц, а с льготой — 352 Р . Экономия — 518 Р .

Взносы сверх предельной величины. Если доход работника с начала года превысит 912 000 Р , взносы на социальное страхование с суммы превышения начислять вообще не будут. Для всех страхователей, а не только для МСП.

Как учитывать районные коэффициенты и надбавки

В 2020 году МРОТ на федеральном уровне составляет 12 130 Р . В некоторых районах есть надбавки — то есть там минимальная зарплата должна быть выше федерального МРОТ. Но эти надбавки и коэффициенты не увеличивают МРОТ при разделении зарплаты для расчета взносов.

Даже для работников на Крайнем Севере или в Екатеринбурге, где есть районные коэффициенты, из ежемесячного дохода нужно вычитать федеральный МРОТ — 12 130 Р . А на весь остаток взносы начисляют по льготной ставке.

Если предприятие попало в реестр МСП позже 1 апреля

Льготная ставка используется с первого числа того месяца, когда компания попала в реестр МСП. Если это случилось в мае, взносы можно уменьшать с 1 мая.

Если компанию исключают из реестра, то с первого числа этого месяца взносы нужно считать как обычно, без коронавирусного снижения.

Когда нужно платить страховые взносы

Обычный срок уплаты взносов — 15 число следующего месяца. То есть 15 мая нужно заплатить взносы за апрель.

Но для МСП из пострадавших отраслей, которые были в реестре на 1 марта 2020 года, срок уплаты перенесли:

- за март — май — на 6 месяцев;

- за июнь — июль — на 4 месяца.

То есть срок уплаты взносов за апрель 2020 года — 16 ноября, за май — 15 декабря. При этом будет действовать рассрочка на год: платить можно не всю сумму, а 1/12 часть каждый месяц в течение года. Начинать такие рассроченные платежи нужно с месяца, следующего за тем, когда наступает срок уплаты с учетом переноса. Если взносы за апрель перенесли на 16 ноября, то 1/12 от этой суммы можно внести до 31 декабря.

1/12 от суммы взносов за май можно включить в платеж, который нужно внести до 31 января. И так в течение 12 месяцев.

Сейчас бизнесу из пострадавших отраслей можно рассчитать взносы, но не платить их. Возможно, платить вообще не придется: в недавнем обращении президент пообещал списать пострадавшему бизнесу все подобные платежи за второй квартал. Но документа пока нет — расскажем, когда появится.

- Отчисления на травматизм — принципы расчета

- Действующие тарифы — обычные и по инвалидам

- Правила уплаты страховых взносов на травматизм в 2020-2021 годах

- Отчетность по отчислениям на травматизм в 2020-2021 годах

- Итоги

Отчисления на травматизм — принципы расчета

После перехода с 2017 года основного объема страховых взносов под контроль налоговых органов отчисления на травматизм оказались единственным платежом, продолжающим уплачиваться во внебюджетный фонд. Порядок начисления страховых взносов на травматизм в 2020-2021 годах всё так же регулирует закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

К этой базе применяется установленный для страхователя тариф, величина которого в сравнении с общепринятым для соответствующего класса профриска значением может снижаться фондом. Объем снижения обусловлен отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование, рассматривается по итогам деятельности за 3 года, предшествующих снижению, и может достигать 40% от общепринятой величины тарифа (п. 1 ст. 22 закона № 125-ФЗ).

Сумму взносов, подлежащих уплате за последний месяц, рассчитывают, вычитая из их величины, исчисленной от объема базы, накопленной с начала года, те суммы, которые были начислены за месяцы, предшествующие месяцу расчета.

Действующие тарифы — обычные и по инвалидам

Каковы же тарифы взносов на травматизм в 2020-2021 годах? Они продолжают соответствовать значениям, введенным законом «О страховых тарифах…» от 22.12.2005 № 179-ФЗ (ст. 1 закона «О страховых тарифах…» от 19.12.2016 № 419-ФЗ).

Величина ставки по взносам на травматизм в 2020-2021 годах всё так же зависит от класса профриска (ст. 1 закона № 179-ФЗ), а отнесение к соответствующему классу — от вида осуществляемой деятельности (приказ Минтруда России от 30.12.2016 № 851н).

Кроме того, продолжает действовать установленное законом № 179-ФЗ (ст. 2) правило о снижении взносов на 60%, доступное для применения:

- всем юрлицам в части выплат в адрес инвалидов;

- организациям, созданным инвалидами или для помощи им.

Также в 2020-2021 годах взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП (ст. 2 закона № 419-ФЗ).

Правила уплаты страховых взносов на травматизм в 2020-2021 годах

Уплату страховых взносов на травматизм в 2020-2021 годах, как и в предшествующие годы, нужно делать ежемесячно, перечисляя в фонд начисленную за прошедший месяц сумму. Срок для такого платежа истекает 15-го числа месяца, наступающего после того, за который выполнен расчет (п. 4 ст. 22 закона № 125-ФЗ). Из-за совпадения с общевыходными днями он может переноситься на более поздний срок, соответствующий ближайшему буднему дню.

Платежный документ при оплате будет оформляться в адрес того регионального отделения ФСС, в котором плательщик взносов стоит на учете. То есть в данных получателя будут приведены название, ИНН, КПП соответствующего отделения ФСС и его реквизиты в казначействе.

Обязательными для указания сведениями будут также КБК платежа, код статуса плательщика взносов, ОКТМО, шифры периода и характера оплаты, описание назначения перечисления.

При уплате взносов на травматизм в 2021 году КБК приводится тот же, что и в 2020-м, т. е. 39310202050071000160. Иные значения этого кода могут возникнуть при уплате пени (393 1 02 02050 07 2100 160) или штрафа (393 1 02 02050 07 3000 160).

Отчетность по отчислениям на травматизм в 2020-2021 годах

Отчетность по травматизму в 2020-2021 годах остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

- 20-го числа, если отчет сформирован на бумаге (такое право есть у страхователей со среднесписочной численностью не выше 25 человек);

- 25-го числа, если сдача осуществляется электронно.

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2016 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

О том, что изменило в бланке формы 4-ФСС его последнее обновление, читайте в материале «Форма 4-ФСС за год — бланк отчетности и пример заполнения».

Вместе с формой 4-ФСС подается еще один отчет — об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

В 2020 году этот отчет сдается по новой форме. Посмотреть образец и комментарии по его заполнению вы можете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Правомерность применения определенного тарифа при расчете взносов требует ежегодного подтверждения вида осуществляемой деятельности. Крайний срок для подтверждения определен как 15 апреля года, наступившего после того, за который формируются обосновывающие вид деятельности сведения (п. 3 порядка подтверждения, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55). В 2020 году из-за коронавируса срок подтверждения перенесен на 12 мая.

О том, какие документы подают в ФСС в связи с этим, читайте в материале «Заявление о подтверждении основного вида деятельности».

Итоги

В правилах расчета и уплаты страховых взносов на травматизм в 2021 году в сравнении с 2020 годом принципиальных новшеств нет. Они по-прежнему уплачиваются в ФСС. Туда же подается и отчетность по взносам.

Что предложил Президент

25 марта 2020 года состоялось обращение Владимира Путина к народу и бизнесу в связи с коронавирусом и его влиянием на экономику. Среди прочего, касательно страховых взносов он отметил:

«Компаниям малого и среднего бизнеса считаю необходимым предоставить отсрочку по всем налогам, за исключением НДС, на ближайшие 6 месяцев. А для микропредприятий, кроме такой отсрочки по налогам, дать ещё и отсрочку по страховым взносам в социальные фонды.

Сейчас мы обязаны сделать всё, чтобы поддержать доходы граждан, прежде всего занятых на малых и средних предприятиях.

Чтобы у таких предприятий появились для этого дополнительные ресурсы, предлагаю в два раза – с 30 до 15% – снизить для них размер страховых взносов. Такая пониженная ставка будет распространяться на сумму зарплаты, превышающую МРОТ – минимальный размер оплаты труда. Если же зарплата будет на уровне МРОТ или почему-то даже ниже, то ставка останется прежней, 30%.

Обращаю внимание: пониженная ставка вводится не на несколько месяцев, не только в качестве антикризисной меры, а что называется вдолгую, на перспективу. И таким образом мы создаём долгосрочный стимул для работодателей повышать зарплаты своим сотрудникам.»

В итоге, был принят Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты РФ» (далее – Закон № 102-ФЗ). Рассмотрим его положения относительно страховых взносов.

Новые права Правительства РФ

Согласно изменениям в ст. 4 Налогового кодекса (новыми пп. 3-5), Правительство наделено полномочиями издавать в 2020 году нормативные правовые акты, предусматривающие в период с 01.01.2020 до 31 12.2020:

- продление сроков уплаты страховых взносов;

- продление сроков представления расчетов по начисленным и уплаченным страховым взносам и/или иных документов;

- продление сроков направления и исполнения требований об уплате страховых взносов, пеней, штрафов, процентов;

- продление сроков принятия решений о взыскании страховых взносов, пеней и штрафов;

- дополнительные основания предоставления в 2020 году отсрочки (рассрочки) по уплате страховых взносов, изменение порядка и условий ее предоставления;

- основания и условия неприменения способов обеспечения исполнения обязанности по уплате страховых взносов;

- основания и условия неприменения ответственности за несдачу (несвоевременную сдачу) расчетов по начисленным и уплаченным страховым взносам и/или иных документов (сведений).

Корреспондирующие изменения по вопросам порядка уплаты страховых взносов внесены в статьи 6, 45, 57, 61, 62, 64 и 70 НК РФ, а также Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Установлено, что указанные нормативные могут предусматривать их применение к правоотношениям, возникшим только с 1 января 2020 года по 31 декабря 2020 года включительно.

Снижение страховых взносов из-за коронавируса

Так, новые размеры страховых взносов для МСП следующие:

- на ОПС – 22,0% (если выплата меньше МРОТ), в пределах базы и свыше – 10,0%;

- на случаи временной нетрудоспособности и материнства – 0%;

- на ОМС – 5,0% (до 01.04.2020 – 5,1%).

Таким образом, как и обещал Президент в своём обращении к нации 25.03.2020, размер страховых взносов снижен в два раза – с 30 до 15% (10% в ПФР + 5% на ОМС).

Далее в таблице более детально поясним изменения в Закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», касающиеся снижения страховых взносов для малого и среднего бизнеса.

ЕСЛИ ВЫПЛАТА В РАМКАХ ПРЕДЕЛЬНОЙ БАЗЫ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ ЕСЛИ ВЫПЛАТА СВЕРХ ПРЕДЕЛЬНОЙ БАЗЫ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ 22,0% –выплата за месяц не превышает МРОТ (считается, что эта ставка должна стимулировать повышение маленьких зарплат) Малый и средний бизнес также освобождены от уплаты страховых взносов в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Эти пониженные тарифы распространяются на доходы, начисленные с 1 апреля 2020 года, и действуют бессрочно (в Законе № 102-ФЗ с изменениями в НК РФ пониженные тарифы устанавливают две статьи: одна – с 01.04.2020, другая – с 01.01.2021). При этом с выплат за март 2020 года начислять и платить взносы нужно как обычно.

При этом в период с 1 апреля 2020 года до 31 декабря 2020 года тариф взносов на ОПС в рамках предельной величины базы не 22,0%, а 10,0%.

До 01.04.2020 работодатель должен был платить за сотрудника страховые взносы по ставке 30% от зарплаты. Из них:

- 22% – в ПФР;

- 5,1% – в ФФОМС;

- 2,9% – в ФСС.

Если зарплата больше 1,29 млн руб. с начала года, то ставка пенсионных взносов снижается до 10%. Взносы на социальное страхование обнуляются при зарплате от 990 000 руб. в год накопленным итогом.

Отсрочка по уплате

• начисленных с выплат и иных вознаграждений физлицам за март-май 2020 года – на 6 месяцев;

• с выплат за июнь-июль 2020 – на 4 месяца.Далее в таблице показаны все новые сроки уплаты страховых взносов 2020 с учётом указанного постановления Правительства РФ и всех нюансов.

Далее на картинке показаны старые и новые сроки уплаты страховых взносов для микропредприятий малого и среднего бизнеса из пострадавших от коронавируса отраслей.

Списание взносов за 2 кв. 2020

Также Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2020 – с выплат физлицам, начисленные за апрель, май и июнь 2020 года.

Когда сдавать отчётность

Расчет по страховым взносам (РСВ) за 1 квартал 2020 года нужно сдать в налоговую до 15 мая 2020 года включительно (это пятница). В этот же срок нужно успеть подать форму 4-ФСС.

Вывод

Таким образом, страховые взносы с зарплат для малого и среднего бизнеса снижены с 30 до 15%. Кроме того, с апреля и до конца 2020 года действует ещё более льготный период.

Если выплаты в пользу работника с начала 2020 года превысят предельную базу (1 292 000 руб. – постановление Правительства РФ от 06.11.2019 № 1407), ставка пенсионных взносов с разницы составит прежние 10%.

Новые пониженные тарифы применяют только к той части выплат в пользу каждого физлица, которая превышает федеральный МРОТ (12 130 руб.). Сравнивать выплаты с МРОТ нужно по итогам каждого календарного месяца.

Если, например, по итогам апреля 2020 сумма выплат сотруднику составит 19 130 рублей, пониженные взносы применяют только к сумме 7000 рублей (19 130 руб. – 12 130 руб.).

В итоге, снижение тарифов страховых взносов распространено не только на компании и ИП из наиболее пострадавших от коронавируса отраслей и сфер деятельности, но и в целом на всех субъектов МСП.

Другие меры по страховым взносам

На основании п. 1 приказа ФНС России от 20.03.2020 № ЕД-7-2/181 «О принятии в рамках осуществления контроля и надзора неотложных мер в целях предупреждения возникновения и распространения коронавирусной инфекции» до 1 мая 2020 года в отношении плательщиков страховых взносов приостановлены выездные проверки, а также вынесение решений об их проведении.

По компаниям и ИП из Реестра МСП также отсрочили принятие решений о взыскании страховых взносов – не ранее 1 мая 2020 года. До этой же даты приостановлено применение мер взыскания, а также принятие решений о приостановлении операций по счетам для обеспечения исполнения таких решений (письмо ФНС от 25.03.2020 № ЕД-20-8/32).

Кроме того, микропредприятиям из правительственного Перечня пострадавших отраслей продлили на 6 месяцев срок уплаты страховых взносов.

Вдобавок, до 01.05.2020 для МСП действует отсрочка по уплате страховых взносов в рамках налоговых каникул.

Читайте также: