Налог на интернет в россии

Опубликовано: 13.05.2024

В России могут ввести налог на интернет в размере 25 рублей в месяц.

С каждого пользователя предполагается сбор налога, сообщают «Известия».

Собранные таким образом средства в дальнейшем планируется после анализа трафика из интернета распределять среди правообладателей пропорционально использования.

В интервью газете «Известия» автор данной инициативы и генеральный директор Российского союза правообладателей Сергей Федоров пояснил, что лицензия может стоить около трехсот рублей в год, независимо от того, используется смартфон или обычный компьютер.

По словам Федорова, в Российской Федерации в настоящее время насчитывается около 100 миллионов абонентов мобильного интернета и почти 30 миллионов абонентов, использующих широкополосный доступ. Исходя из этих цифр, сумма собранных средств может превышать 39 миллиардов рублей в год.

Как отмечают разработчики инициативы, антипиратское законодательство, принятое чуть больше года назад, менять не стоит, так как закон и концепция глобальных лицензий не противоречат друг другу, а, скорее, находятся во взаимодополняющих отношениях.

«Для правообладателей, желающих, как и ранее, самостоятельно распоряжаться принадлежащими им произведениями или фонограммами "антипиратский закон“ по-прежнему останется основным инструментом защиты. Такие объекты интеллектуальных прав будут выведены из свободного оборота в цифровой среде и станут доступны пользователям только с согласия правообладателя, на его условиях», — рассказал Федотов.

С сегодняшнего дня в Рунете запущен сайт Global-license.ru, с помощью которого пользователи, правообладатели, провайдеры могут ознакомиться с концепцией глобальных лицензий.

- Livejournal

- Liveinternet

- Google Buzz

- Myspace

- В контакте

- Blogger

- Mail.ru

- Gmail

На мой взгляд, подобные антипиратские инициативы являются совершенно драконовскими по отношению к пользователям интернет-услуг. Нынешний закон об авторском праве фактически заставляет отобрать деньги у потребителей и отдать их правообладателям. В нынешних условиях реальными и наибольшими получателями этих денег от авторских прав являются зарубежные компьютерные компании, такие как Microsoft и другие производители софта. К ним можно отнести и производителей кино, опять же зарубежного. В итоге где-то около 80% денег, собираемых на авторских правах, целиком и полностью улетают за границу зарубежным компаниям, причём с них даже налог не берётся.

В итоге получается так, что нынешнее законодательство и его ужесточение работает против нашего государства, отбирая у граждан средства в пользу зарубежных корпораций. В условиях санкций и всего остального эту меру можно считать ни много ни мало преступлением против нашего населения.

В первую очередь необходимо решить проблему с зарубежными корпорациями, а только потом уже говорить о налогах. На деле же мы имеем обкрадывание государства, причём в не очень удобных и не очень удачных для него исторических обстоятельствах.

С другой стороны, я бы не стал полностью браковать идею о налоговом сборе у пользователей интернета, ведь средства от налога за интернет могут позволить решить другие проблемы. Например, в электронной библиотеке может лежать несколько миллионов книжек, которые можно было бы раздать слушателям и бесплатно, но чтобы это организовать, по нынешним законам нужно иметь договор с владельцем каждой книжки, а речь идёт о десятках миллионов договоров. Это практически невозможно. Если бы деньги собирались автоматически, можно было бы без всяких договоров решить эту проблему. Деньги и так платятся населением, так что все были бы довольны.

Иными словами, этот налоговый сбор мог бы позволить нам организовать бесплатную раздачу литературы, продуктов культуры народонаселению, не превращая при этом народонаселение в преступников. Но поскольку сейчас-то речь идёт не только о книжках, а о деньгах за софт, то, могу сказать, что мне не нравятся эти инициативы. Складывается такое ощущение, что их продвижением занимаются определенные лоббисты, которые служат зарубежному капиталу.

Правительство России рассчитывает получить от налогообложения иностранных интернет-компаний до 10 млрд рублей, пишет РБК. Об этом на заседании комитета Госдумы по бюджету 6 июня сообщил заместитель министра финансов Илья Трунин. «Это только на первых порах, в дальнейшем суммы могут быть больше», — уточнил он.

На заседании думского комитета представители Госдумы, правительства и отрасли обсудили поправки ко второму чтению законопроекта об обложении налогом на добавленную стоимость (НДС) IT-услуг. Их подготовили председатели комитетов по бюджету и информационной политике Андрей Макаров и Леонид Левин.

Макаров заявил, что депутаты учли интересы российского IT-бизнеса. Их иностранные конкуренты будут обязаны платить налоги в России, в противном случае их обвинят в уклонении от уплаты налогов, предупредил Левин. По его словам, преференции для российских IT-компаний будут сохранены в полном объеме — органы исполнительной власти заверили депутатов в том, что включать их в закон нет необходимости.

Согласно одной из поправок, налоговая должна будет поставить иностранную IT-компанию на учет в течение 30 дней с момента получения заявления и в тот же срок уведомить о постановке на учет по электронному адресу. Это заявление, а также заявление о снятии с учета может подать сама организация, физическое лицо, в том числе индивидуальный предприниматель в электронной форме, через кабинет налогоплательщика или заказным письмом, говорится в документе.

Ко второму чтению депутаты должны были доработать документ с учетом замечаний правительства и отрасли. Правительство предлагало отказаться от ряда послаблений российским IT-компаниям, например, нулевой ставки при экспорте софта и льгот по налогу на прибыль, ранее объяснял Трунин. Отрасль настаивала на выведении российского бизнеса из-под действия законопроекта. Введение НДС усложнит работу отечественных IT-компаний, говорил на совещании у первого замглавы кремлевской администрации Вячеслава Володина советник президента Герман Клименко. В итоге в конце марта «россиян» от «налога на Google» избавили.

От налога на интернет выиграют только знаменитости и создатели порнографии

Государство на время отложило введение так называемого “налога на интернет” – фиксированного сбора с пользователей интернета. Напомним, ранее руководство Российского союза правообладателей предложило новый механизм взимания платы за использование защищенных копирайтом материалов в сети «Интернет».

Как пояснил Клерк.Ру эксперт "Правовой Сервис 48Prav.ru" Кирилл Митягин, даже в случае введения такого сбора его инициаторы не добились бы заявленных целей. А именно: защиты интересов культуры и поддержки творчества.

Пенсионерам и студентам предоставят льготы по налогу на интернет

Минкультуры готовит законопроект о льготах при уплате ежемесячного сбора с пользователей интернета.

Сбор в пользу правообладателей предлагается ввести законопроектом о глобальных лицензиях, который ведомство обнародовало для публичного обсуждения.

В соответствии с готовящимися поправками к законопроекту льготы могут получить социально незащищенные группы населения. В их число войдут пенсионеры, инвалиды, школьники и студенты, сообщают “Известия”.

Депутаты сомневаются в необходимости налога на интернет

Депутат Госдумы Леонид Левин выступил с резкой критикой инициативы о глобальной лицензии в интернете.

Как сообщает пресс-служба партии «Справедливая Россия», согласно инициативе, предлагается взимать фиксированный сбор с операторов связи в зависимости от количества абонентов. Эти деньги предполагается делить между правообладателями

«Сегодня граждане и так платят за доступ в интернет. И требовать от них – неважно на пять рублей или на 50 рублей – это порочный принцип, который как раз может создать нехорошие примеры, прецеденты. И мы не должны идти на это и в принципе продолжать эту дискуссию. Давайте искать другие легальные способы поддержки наших правообладателей», – сказал Левин.

Общественная палата предложила свою альтернативу «налогу на интернет»

Рабочая группа при Общественной палате РФ разработала «Концепцию авторского права в цифровой среде», в которой предложена альтернатива идее Российского союза правообладателей (РСП) об авторском сборе в интернете, названного журналистами «налогом на интернет».

Разработчики концепции предполагают, что вести базу будет Минкультуры, Минкомсвязи, Роскомнадзор и «аккредитованная для этих целей организация по управлению коллективными правами» или «уполномоченная организации со 100%-м участием государства», передает РБК.

Представители ИТ-отрасли предложили не спешить с введением «налога на интернет»

Председатель комиссии Общественной палаты по общественному контролю, общественной экспертизе и взаимодействию с общественными советами Лидия Михеева сообщила журналистам, что представители организаций правообладателей, операторов связи и интернет-компаний выступили с предложением ввести мораторий на поправки в законодательство об интеллектуальных правах до конца 2015 года, касающиеся так называемого «налога на интернет».

Представитель ОП РФ отметила: «Одним из предложений участников отрасли стало введение моратория на внесение поправок к законодательству об интеллектуальных правах».

В данном случае речь идет о Концепции глобальной лицензии, которая предусматривает, что интернет-пользователи при заключении договора с оператором связи на предоставление доступа к сети, будут «автоматически» давать согласие на заключение лицензионного договора на «возможность свободного обмена в Сети неограниченным количеством обнародованных произведений, а также фонограмм» и вносить соответствующую плату. Предполагается, что лицензионный платеж будет включаться в стоимость услуг доступа к интернету, а размер платежа определит Правительство РФ.

Автор статьи — Копирайтер Контур.Бухгалтерии

Что учесть перед выбором налогообложения

В первую очередь нужно подумать над деятельностью интернет-магазина:

- Кто открывает интернет-магазин: ИП или ООО.

- Сколько ожидается доходов и расходов.

- Требуется ли найм сотрудников и какое количество.

- Открываем ли только интернет-магазин: покупатель выбирает товар через интернет и получает его курьером, по почте или через пункты выдачи.

- Открываем ли интернет-магазин вместе с торговой точкой: клиент покупает товар и в интернете, и в офлайн-магазине, который также служит пунктом выдачи.

- Открываем ли интернет-витрину: клиент может ознакомиться с товаром, а приобрести его в офлайн-магазине.

- Чем интернет-магазин будет торговать: готовыми изделиями, собственной продукцией или предоставлением услуг.

С учетом этой информации ИП или ООО выберет подходящий налоговой режим.

Теперь разберем подробнее на примерах.

На этом режиме работают большие интернет-магазины, скажем, со штатом более 100 сотрудников и выручкой от 150 млн. ₽. На ОСНО придется платить больше всего налогов, поэтому выбирают его вынуждено, если выходят за рамки спецрежима. Подробнее читайте в нашей статье.

Перейти на ОСНО можно автоматически, если не подавать заявление на другой налоговый режим.

Какие налоги платить

- Налог на прибыль. Его считают по ставке 20% с доходов за вычетом расходов и платят ежемесячно до 28 числа, либо ежеквартально до 28 числа в месяце, который следует за отчетным кварталом.

- НДФЛ. Его платят только ИП по ставке 13% в 1, 2 и 3 квартал до 25 числа.

- НДС считают по ставке 0%, 10% и 20% с товаров, которые вы продали и платят до 25 числа ежемесячно.

- Налог на имущество для компаний с недвижимостью считают по ставке не более 2,2%. Его платят раз в год до 30 марта.

Когда сдавать отчеты

- Декларацию по НДС сдают до 25 числа месяца, который следует за истекшим кварталом.

- Декларацию по 3-НДФЛ отправляют только ИП раз в год до 30 апреля.

- Декларацию по налогу на прибыль сдают ежеквартально до 28 числа в месяце, который следует за отчетным кварталом.

- Декларацию по налогу на имущество сдают раз в год до 30 марта.

Режим подойдет тем, кто продает товары в розницу, кроме подакцизных товаров, и не ведет деятельность из ст. 346.12 НК РФ. В компании может работать до 100 сотрудников, а доход не превышать 150 млн ₽. Но если у вас есть филиалы и более 25% уставного капитала — это вклад другой компании, режим применить не получится. Для перехода на УСН при регистрации подайте уведомление в течение 30 дней. Действующим организациям и ИП уведомление нужно подать до 31 декабря текущего года. Если вы не успеете, придется выбрать другой режим.

Какие налоги платить

Из всех налогов платят только единый упрощенный налог, при этом считают его либо со всех поступлений, либо за вычетом трат, подробнее читайте в нашей статье. В расходах учитывают только экономически обоснованные и разрешенные траты из ст. 346.16 НК РФ. Каждый расход нужно подтверждать первичными документами и чеками, налоговая иногда запрашивает их.

Размер налога зависит от выбранного объекта:

- С доходов — по ставке от 1 до 6% в зависимости от региона и вида деятельности. Если, скажем, доход интернет-магазина составил 10 млн ₽, то налог при ставке 6% получится 600 тыс ₽.

- С разницы между доходами и расходами — по ставке от 5 до 15% в зависимости от региона и вида деятельности. Если доход от интернет-магазина принес те же 10 млн ₽, то для расчета нужно вычесть расходы на закупку товаров, аренду и так далее. Например, чистая прибыль составила 4,5 млн ₽, тогда при ставке 7% налог составит 315 тыс ₽.

С 2021 года при найме более 130 сотрудников и превышении дохода более 200 млн. ₽ вы не теряете право применять УСН, а переходите на повышенную ставку 8% для УСН «Доходы» и 20% для УСН «Доходы минус расходы». Если превысите и этот лимит — право будет утрачено.

Если год был убыточным, на режиме УСН «Доходы минус расходы» придется заплатить минимальный налог в размере 1% от доходов.

Какую ставку выбрать

Во-первых, проверьте ставку вашего региона, чтобы выбрать выгодный объект налогообложения. Некоторым применять УСН «Доходы минус расходы» выгоднее, чем УСН «Доходы», как получилось на примере выше.

Во-вторых, посчитайте размер расходов. Часто интернет-магазины применяют ставку с расходами из-за больших трат на оплату аренды и закупку товара. Если траты на это составляют 10% - 20% от доходов — применять ставку 15% не выгодно.

Когда платить налог

Авансовые платежи по УСН платят каждый квартал до 25 числа, а итоговую оплату до 31.03 для организаций и 3.04 для предпринимателей.

Когда сдавать отчет

Декларацию УСН отправляют в те же сроки, что и итоговую оплату.

Еще нужно вести КУДиР. Отправлять не требуется, но налоговая иногда запрашивает книгу для проверки расчета налога.

На патенте работают только предприниматели, при этом их бизнес должен входить в список регионального закона. Скажем, в большинстве регионов это ИП, которые продают в розницу товары в магазинах площадью до 50 м2. На патенте есть возможность нанять не более 15 сотрудников, а доход не должен превышать 60 млн ₽.

Продажа товаров в интернет-магазине не считается розничной, из-за чего полноценно работать на патенте не получится (ст. 346.43 НК РФ). Но если у вас есть офлайн-магазин, а сайт нужен в качестве интернет-витрины, тогда работать можно. Главное не добавлять на сайте кнопку «купить товар» или «заказать доставку». Получать оплату и отдавать товар можно только в торговой точке.

Какие налоги платить

Система налогообложения хороша тем, что вы оплачиваете только патент, больше платить налогов не нужно, но из-за оплаты аренды офлайн-магазина вы, вероятно, потратите на патенте больше, чем на УСН. Подробнее о выборе между ПСН и УСН читайте статье.

Рассчитайте стоимость патента на сайте ФНС, если хотите узнать сумму заранее. Хотя определение цены патента — не ваша обязанность, налоговая делает расчеты сама перед выдачей патента предпринимателю

Когда платить налог

Срок оплаты патента зависит от периода, в течение которого он будет действовать. Приобретая патент сроком менее шести месяцев, оплатите его одной суммой до окончания срока.

Если патент действует от 6 до 12 месяцев, то оплатите его двумя суммами:

— треть суммы патента в течение 90 дней с момента покупки.

— остаток суммы до конца срока.

Главное оплатить его вовремя, иначе слетите с патента.

Еще следует вести КУД для патента.

Самозанятым нельзя торговать готовыми изделиями, такими как:

- алкогольная и табачная продукция;

- духи и туалетная вода;

- обувь;

- одежда;

- лекарства.

Еще нельзя продавать маркированные товары, их список указан на сайте «Честный знак».

Какие налоги платить

Самозанятые платят 4% налог с дохода, если работают с физлицами, и 6% при работе с юрлицами, и освобождены от отчетов и уплаты страховых взносов.

Когда платить налог

Его платят ежемесячно до 25 числа. Приложение считает налог самостоятельно, для этого указывайте в нем доходы от вашей деятельности.

- УСН подойдет для всех интернет-магазинов, если выручка не больше 150 млн, и сотрудников меньше 100. Налог можно считать как с учетом расходов, так и без них.

- Патент подойдет только при наличии торговой точки.

- ОСНО подходит большим интернет-магазинам, которые не планируют торговать оптом.

- НПД могут выбрать ИП и физлица, которые планируют торговать собственной продукцией и рассчитывают на доход менее 2,4 млн ₽. При этом вам не потребуется ставить онлайн-кассу, считать налог и сдавать отчетность.

Если выбираете УСН, патент или ОСНО — то веб-сервис Контур.Бухгалтерия поможет избавиться от авралов и рутины. Сервис рассчитает налоги, подготовит отчеты, напомнит о датах платежей. В системе автоматизирована большая часть работы, есть финансовый контроль, чат для общения с сотрудниками и другие инструменты. Первые 14 дней бесплатны для всех новичков.

Справочная / Всё про налоги

Как платят налоги интернет‑магазины

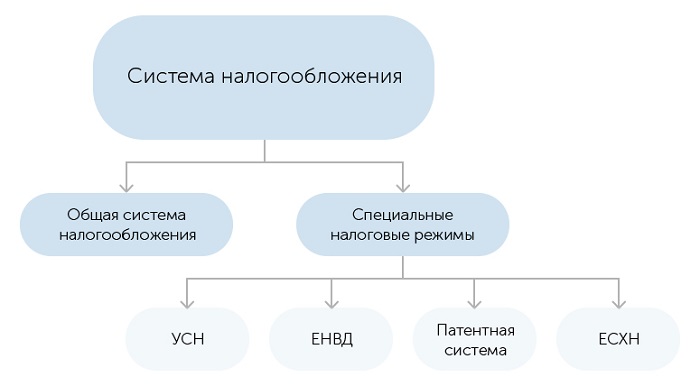

В России действуют такие системы налогообложения: общая, упрощённая, патентная и ЕСХН. Какой режим выбрать интернет-магазину? Давайте разбираться.

Упрощенная система налогообложения

Это самый распространённый режим среди небольшого бизнеса. Его смело выбирают интернет-магазины с годовым доходом до 150 млн и штатом до 100 человек. На УСН платят только один налог, которые заменяет все общие. При этом вы сами выбираете, с какой суммы он будет начисляться: с доходов или с разницы между доходами и расходами.

Сколько платят ООО и ИП на УСН

- На УСН «Доходы» налог в большинстве регионов составляет 6 %. Но в некоторых действует пониженная ставка — от 1 до 6 %. Например, в Крыму 4 %.

Если за год ваш интернет-магазин принёс 6 млн рублей, то именно с этой суммы нужно высчитывать налог. При максимальной ставке 6 % получится 360 тыс. рублей.

- На УСН «Доходы минус расходы» налог от 5 до 15 %. Ставка устанавливается регионами. Например, в Москве — 15 %, в Санкт-Петербурге, Екатеринбурге и Свердловской области — 7 %.

Допустим, за год интернет-магазин принёс всё те же 6 млн рублей. Из них нужно вычесть сумму, потраченную на закупку товаров у поставщика, аренду склада и обслуживание банковского счёта. В итоге у вас осталось 1,5 млн чистой прибыли, с которых и надо высчитывать налог. При ставке 7 % он составит 105 тыс. рублей.

Налог на системе «Доходы минус расходы» не может быть меньше 1 % от доходов. Заплатить этот минимум придётся даже в том случае, если год был убыточным.

Какую ставку УСН выбрать

Во-первых, узнайте, какая ставка действует в вашем регионе. Может оказаться, что на УСН «Доходы минус расходы» она будет меньше, чем на УСН «Доходы».

Во-вторых, оцените размер расходов. Обычно интернет-магазины выбирают УСН «Доходы минус расходы», потому что постоянно приходится закупать товары и вносить плату за аренду склада. Но если вы тратите на это всего 10-20 % от доходов, а в вашем регионе действует максимальная ставка 15 % — система станет невыгодной.

Выбирая режим «Доходы минус расходы», нужно помнить, что учитываются только полезные для бизнеса и разрешённые расходы. Их список найдёте в ст. 346.16 НК РФ. Также все расходы вы должны подтверждать документами: оплату — кассовым чеком или выпиской со счёта, а получение товара или услуги — накладной или актом. Налоговая может их проверить.

Сроки отчётности и уплаты налогов

УСН нужно платить каждый квартал до 25 числа, а итоговый годовой расчёт — до 30 апреля для ИП и до 31 марта для ООО. Декларацию сдают один раз в год в те же сроки, что и годовой расчёт. Кроме этого, следует вести книгу учёта доходов и расходов на случай, если налоговая её попросит.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Патентная система налогообложения

Это система подходит только для индивидуальных предпринимателей, которые ведут бизнес из утверждённого региональным законом списка. Например, занимаются розничной торговлей через небольшие магазины площадью до 150 м 2 . При этом штат не должен превышать 15 человек, а ежегодный доход — 60 млн рублей.

Интернет-магазины не могут перейти на патент. Дело в том, что по Налоговому кодексу продажи через компьютерные сети не считаются розничной торговлей — ст. 346.43 НК РФ. С другой стороны, есть письмо Минфина России от 03.06.2019 № 03-11-11/40049. Оно разрешает применять патент, если вы продаёте товары через обычный магазин и при этом размещаете информацию об ассортименте в интернете.

Получается, на вашем сайте не должно быть корзины, куда покупатели могут положить товары, а также кнопок «Купить», «Заказать», «Оплатить» и т.д. Принимать заказы по телефону и доставлять их — нельзя. Получать деньги и отдавать товары придётся только при личном контакте с покупателем и только в вашем офлайн-магазине. Это уже не очень похоже на интернет-торговлю.

Сколько платят на ПСН

Главное преимущество системы заключается в том, что вы приобретаете патент на каждое из направлений, по которому ведёте бизнес, и больше ничего не платите. Декларации на ПСН сдавать не надо.

Для расчёта налога берётся потенциальный доход — сумма, которую вы можете заработать за год. Её устанавливает региональный закон. Такой доход зависит от числа работников, транспортных средств, площади магазина.

Специальный калькулятор на сайте налоговой поможет рассчитать налог без ошибок.

Сроки отчётности и оплаты налогов

Если вы приобретаете патент на 6 месяцев — то заплатить нужно до окончания этого срока. Если от 6 до 12 месяцев — то ⅓ патента нужно заплатить не позже чем через 90 дней с начала применения. А оставшуюся часть — до окончания срока патента.

Единственный документ, который нужно оформлять на патенте, — книга учёта доходов. Если у вас несколько патентов, то можно вести одну общую. Сдавать книгу в налоговую не нужно, но запросить её могут.

Общая система налогообложения

ОСНО подойдёт большому интернет-магазину. Например, с годовым оборотом свыше 150 млн рублей и штатом более 100 человек. Это самый сложный в плане отчётности налоговый режим, поэтому без бухгалтера, который будет вести полноценный учёт и вовремя сдавать налоговые декларации, не обойтись.

Также система подойдёт и магазину поменьше, но который занимается оптовой торговлей, работает с крупными контрагентами на ОСНО или возит товары из-за границы (при импорте товаров НДС можно заявить к вычету).

У общей системы нет ограничений по видам деятельности, количеству сотрудников и уровню дохода. Поэтому на неё автоматически попадают все организации и предприниматели, которые не выбрали другой режим. Перейти на системы попроще можно в течение 30 дней после регистрации бизнеса. Если вы опоздали — только со следующего года.

Сколько платят ООО на ОСНО

- Налог на прибыль, 20 % с разницы между доходами и расходами.

- НДС, по ставке 0, 10 или 20 % с проданных товаров.

- Налог на имущество организации, до 2,2 %.

Сколько платят ИП на ОСНО

- Налог на доходы физических лиц, 13 %.

- НДС, по ставке 0, 10 или 20 % с проданных товаров.

- Налог на имущество физических лиц, до 2 %.

Помимо этого, организации должны вести бухгалтерский учёт и сдавать комплект отчётных форм (об изменениях капитала, о движении денежных средств). А предпринимателю необходимо формировать книгу учёта доходов и расходов.

Сроки отчётности и оплаты налогов

Каждая декларация сдаётся в разное время и с определённой периодичностью. Например, отчётность по НДС и налогу на прибыль — ежеквартально, а по НДФЛ — один раз в год.

НДС нужно платить каждый месяц до 25 числа, налог на прибыль — раз в каждый квартал, а НДФЛ — три раза в год.

Получается, что ОСНО не подойдёт тем, у кого небольшой интернет-магазин и нет возможности нанимать бухгалтера. Поэтому если ваш клиент — обычный розничный покупатель, а торговать оптом вы не планируете, лучше обратить внимание на системы попроще.

Единый сельскохозяйственный налог

Этот режим подходит для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Он освобождает от уплаты налога на прибыль, НДФЛ и налога на имущество, если оно используется в бизнесе.

Интернет-магазинам эта система не подходит. Для работы на ЕСХН вы должны заниматься производством, переработкой и реализацией сельхозпродукции. Если вы перепродаёте фермерские товары, применять ЕСХН не получится.

Подготовили для вас полную инструкцию по системам налогообложения для интернет-магазинов. Сохраните, чтобы не забыть!

Эх, налоги. “Пыль да туман, холода, тревоги да степной бурьян. Знать не можешь доли своей: может, крылья сложишь посреди степей..”. Согласитесь - знакомая песня зазвучала по-другому, стоило заменить одно слово. А сколько новых смыслов: и тебе тревоги по поводу визита инспектора, и холодок по спине с приближением срока подачи деклараций. Чтобы и вправду не сложить крылья из-за ошибок в налогообложении, познакомьтесь с нашим новым материалом.

Перед написанием статьи мы прочитали:

- Налоговый кодекс Российской Федерации;

- Федеральный закон № 54 ФЗ о применении контрольно-кассовой техники;

- Постановление правительства РФ №612 от 27.09.2007г. «Правила продажи товаров дистанционным способом»;

- Разъяснительные письма Минфина №03-07-08/15077 от 19 марта 2015 и №03-07-14/34405 от 15 июня 2015 г.;

- и много чего еще.

Так что все как всегда экспертно, авторитетно и актуально. А самое главное - сразу с переводом с юридического на русский.

С чего начать?

Для начала определимся с видами интернет-магазинов. По сути их два. Одни имеют торговые залы, вторые - нет. Это важно: интернет-магазины без торговых площадей не могут пользоваться единым налогом на вмененный доход.

Вы зарегистрировали ИП и открыли интернет-магазин. Что сразу нужно сделать в плане налогообложения? Внимательно посмотрите на свидетельство о регистрации и найдите дату постановки на учет. С этого дня у вас есть всего лишь месяц, чтобы выбрать специальный налоговый режим. Если этого не сделать - вас автоматом поставят на ОСН - общую систему налогообложения. Это самая тяжелая финансовая нагрузка и полная бухгалтерская отчетность.

Сразу забежим вперед и сообщим: большинство предприятий малого бизнеса, включая и интернет-магазины, работают на упрощенке - УСН. Для того, чтобы встать на эту систему, нужно подать уведомление в налоговую по месту регистрации ИП или ООО. Именно на это и дается один месяц. В общем, запоминаем: получили свидетельство - бегом в налоговую подавать уведомление.

Системы налогообложения

УСН - упрощенная система налогообложения

Самая популярная в малом бизнесе. От вас требуется носить декларацию раз в год и платить ежеквартальные страховые взносы. При этом не нужно вести бухгалтерскую отчетность. Именно поэтому большинство предпринимателей выбирает “упрощенку”. Упрощенная система налогообложения имеет два варианта: 6% от доходов и 15% от разницы “доходы минус расходы”:

- УСН 6% от доходов. Налог берется с валовой выручки - она называется налогооблагаемой базой. Кроме выручки ничего не учитывается. Пример. Вы продаете товара на сумму 1 миллион рублей в месяц. В год это будет 12 миллионов. Именно с этой суммы нужно заплатить 6 процентов налога. В нашем случае это 720 тысяч рублей;

- УСН 15% “доходы минус расходы”. Здесь налогооблагаемая база - чистая прибыль. С нее берется 15 процентов налога. Пример. Вы продали товара на те же 12 миллионов рублей за один год. Но из них 5 миллионов потратили на покупку товара у поставщиков, 2 заплатили за аренду офиса, точки выдачи и склада, миллион - на зарплату сотрудникам. Чистой прибыли остается 4 миллиона. С них и платится 15 процентов государству. Это будет 600 тысяч.

Из примеров наглядно видно, что система УСН “доходы минус расходы” выгоднее. Но так бывает не всегда. Ее преимущества появляются при наличии серьезных расходов. А самое главное - расходы надо обосновать для налоговой. И подтвердить документально. Платите за аренду - покажите договор и квитанции. Покупаете товар - готовьтесь предоставить договора с поставщиками и накладные.

И вообще в статье 346.16 есть перечень расходов, на которые можно уменьшить налогооблагаемую базу. Это не только закупка товаров и аренда. Сейчас скажем приятное: это вообще почти любые ваши затраты. Сходили к нотариусу за бумажкой и отстегнули полторы тысячи - берите квитанцию и берегите ее для налоговой. Сделали рекламную вывеску - тоже смело записывайте в расходы и заносите в декларацию. Сделали сотрудникам корпоративную сотовую связь? Удивительно, но это тоже относится к расходам, на которые можно уменьшить налогооблагаемую базу.

Понимаете, к чему мы ведем? Правильно: при системе “доходы минус расходы” сумму, уплачиваемую в казну, можно уменьшить до нуля. Или для приличия задекларировать незначительную сумму - чтобы у налоговиков не возникало вопросов. И обязательно прочитайте статью 346.16 Налогового кодекса, где указаны расходы, учитываемые при расчете налога.

Очевидно, что для подтверждения расходов бизнес надо вести в белую. Купили вывеску у физического лица на “Авито” - такие расходы в налоговой не подтвердить. Закупаете товар у кого попало без накладных и других документов - забудьте, что это можно включить в расходы и записать в декларацию.

А теперь перенесем все это на интернет-магазин. Вспоминаем, что их у нас два вида - с физической торговой точкой и без нее. Так вот, если вы работаете из дома и не имеете точек выдачи, складов или офиса - расходы у вас будут только на закупку товара. Ну это если оперировать большими числами. У вас, конечно, есть ноутбук и авторучка, но серьезно снизить сумму налога за счет этого не получится. Поэтому ваш вариант - 6 процентов от выручки.

Если у вас все серьезно - материальные ценности на балансе, офисы и склады в аренде и вы тратите на это приличные суммы, ваш вариант - “доходы минус расходы”. Правда, декларация будет посложнее в заполнении, но оно того стоит.

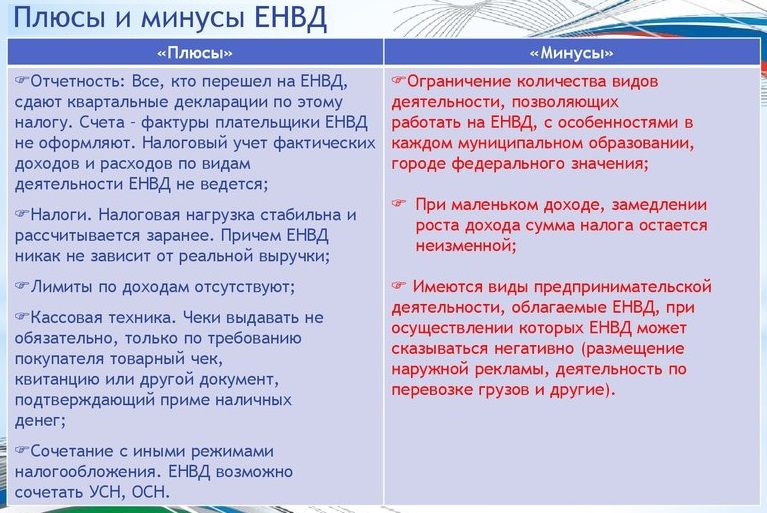

Единый налог на вмененный доход

Как мы уже говорили, подходит только для интернет-магазинов с торговыми залами. Почему? Да потому, что налогооблагаемая база при ЕНВД - площадь помещения. Денежка берется с каждого квадратного метра площади в фиксированном размере. Это выглядит так. Государство считает, что один квадратный метр торговой площади магазина приносит 1500 прибыли в месяц. Платить нужно 15 процентов от этой суммы.

Ключевое понятие ЕНВД - вмененный доход. 1500 прибыли магазина с метра в месяц - это как раз он. Каждый вид бизнеса имеет свою вмененку. Например, общепит под открытым небом - около 4 тысяч в месяц, стоматологический кабинет - еще больше. Но ставка 15% всегда и для всех одинакова.

Плюсы ЕНВД:

- сумма налога не зависит от прибыли. Вы можете зарабатывать сколько угодно, но платить все равно будете с квадратного метра площади;

- простая декларация. Всего на 3 листах, с заполнением минимального набора параметров. Вполне можно заполнить самостоятельно;

- на вмененку можно перейти в любое время. Достаточно подать в налоговую по месту ведения бизнеса соответствующее уведомление;

- очень выгоден при малых площадях. Если снимать пару квадратных метров в торговом центре - будете платить копейки;

- можно уменьшать налог на сумму страховых взносов на себя и наемных работников. Вплоть до нуля. Буквально - вычитаем взносы из налогов;

- до 2019 года налог можно уменьшить на сумму покупки онлайн-кассы. Плательщики вмененки освобождены от применения онлайн-ККТ до июля 19-го. Все те, кто сейчас добровольно купит онлайн-кассу, сможет вернуть до 18 тысяч рублей в виде налогового вычета. Для этого в декларации нужно указать расходы на ККТ и приложить документы, подтверждающие факт покупки.

Минусы ЕНВД:

- есть ограничения по применению налога. Например, его нельзя использовать предпринимателям, имеющим торговые залы площадью более 150 квадратных метров;

- гигантские налоги при большой площади помещения. Для магазина площадью 50 квадратных метров сумма уплаты может составить 75 тысяч рублей и даже больше. Это в квартал.

Ставки ЕНВД зависят не только от вида деятельности, но и от региона, города и даже улицы. Для расчета налога в сети есть калькуляторы ЕНВД, например вот этот.

Опять переносим все это на интернет-магазины. Имеем 3 случая:

- Интернет-магазин без оффлайн-точек. Такому вмененку применять нельзя - нет налогооблагаемой базы. Нет помещения - нет и площади.

- Интернет-магазин с точкой выдачи или оффлайн-магазин с возможностью заказа через интернет. Можно использовать единый налог на вмененный доход при небольших площадях - несколько квадратных метров.

- Интернет-магазины с оффлайн-точками большой площади. ЕНВД использовать невыгодно из-за большого налога.

Между тем ЕНВД - налог со множеством нюансов и способов уменьшить выплаты. Например, в законе сказано, что при расчете учитываются только торговые площади. Хозяйственные помещения налогом не облагаются. Если оборудовать помещение так, что для показа и продажи товара будет выделен лишь небольшой участок, налог можно снизить.

При большом количестве наемных работников ЕНВД может стать выгодным из-за страховых выплат на работников. А можно встать на вмененку, получить выплату на онлайн-кассу, после чего перейти на другой налоговый режим. В любом случае все индивидуально. Нужно посчитать и сравнить все режимы налогообложения и выбрать наиболее выгодный.

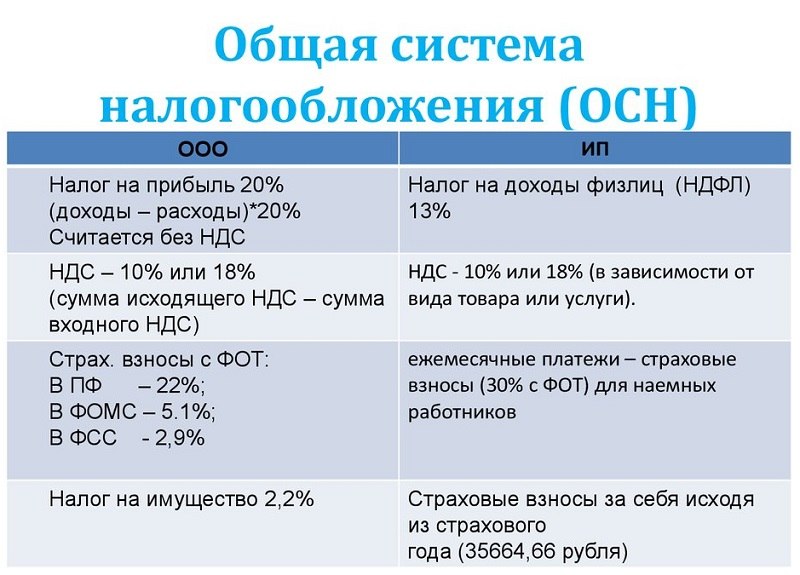

ОСН - общий налоговый режим

Подходит для крутых интернет-магазинов. Ну как подходит - просто деваться некуда. При определенных условиях можно выбрать только эту форму налогообложения. Для этого нужно иметь в штате более 100 человек наемных сотрудников и выручку 150 миллионов в год и более. Если вы подходите под одно из этих условий - выбора нет: ваш единственный вариант - ОСН.

Плательщики общего режима оплачивают:

- НДС - налог на добавленную стоимость в размере 18 процентов. С начала 2019 года - 20%. Нужно понимать, что есть входящий и исходящий НДС. Если закупаете товары, в стоимость которых уже включен НДС, вы платите только налог с той наценки, что делаете сами. Пример. Вы купили телевизор стоимостью 10 тысяч рублей, из них 18% (1800 рублей) - это НДС. Продали этот телевизор за 12 тысяч. Так вот ваш налог на добавленную стоимость платится с 2 тысяч рублей - это ваш исходящий НДС;

- НДФЛ - налог на доходы физических лиц;

- налог на имущество. Если у вас на балансе есть помещения, автомобили и так далее - то нужно заплатить транспортный и имущественный налог;

- налог на прибыль в сумме 20%.

Из написанного выше видно, что ОСН - самый тяжелый налоговый режим. Помимо того, что велики сами суммы налогов, нужно еще вести полную бухгалтерию. Все расходы за отчетный период должны подтверждаться бухгалтерскими справками. Поэтому прибавьте еще и затраты на бухгалтера. Правда, при годовом обороте 150 миллионов и штате 100+ человек он и так вам понадобится.

Вернемся к началу статьи. Самое главное - не влететь в ОСН по незнанию. Если после регистрации ИП или ООО не встать на ЕНВД или упрощенку, вы автоматически становитесь плательщиком общего налога. Теперь вы понимаете, чем это чревато. Были случаи, когда люди закрывали ИП или ООО только потому, что не успели уйти с ОСН.

Поэтому в течение месяца нужно выбрать налоговый режим. Если на ЕНВД можно встать в любое время, то перейти на упрощенку можно только в двух случаях: в течение месяца после регистрации или с начала календарного года. Для этого до 31 декабря подается уведомление в налоговую инспекцию по месту регистрации ИП или ООО.

Есть еще два налоговых режима - сельхозналог и патентная система налогообложения. Мы не рассматриваем их в этой статье, потому что для интернет-магазинов они не подходят. Это про аграриев (с/х налог) и парикмахеров/таксистов (ПСН).

Сроки подачи деклараций и уплаты налогов

Для каждого режима они свои:

- УСН - декларация подается до 30 апреля. Напомним, плательщики УСН ежеквартально перечисляют страховые взносы. Если сумма платежей превысила сумму выплаты - вы ничего не должны государству. Можно оставить эти деньги в счет будущих платежей или вернуть. Если заплатили меньше - разницу надо оплатить. ИП должны сделать это до 30 апреля следующего года, юридические лица - до 31 марта;

- ЕНВД - декларации подаются ежеквартально: до 20 апреля, до 20 июля, до 20 октября и до 20 января. Налог платится тоже ежеквартально - до 25 числа апреля, июля, октября и января;

- ОСН - каждая декларация сдается в свои сроки: НДФЛ - до 30 апреля, НДС - ежеквартально до 20 числа. Налоги на имущество оплачиваются в сроки, предусмотренные для оплаты транспортного и имущественного налогов.

В конце добавим: налоговый контроль в РФ - один из самых строгих. Если пожарники и СЭС могут не трогать вас годами, то налоговики держат руки на пульсе бизнеса постоянно. К сожалению в последнее время картина изменилась в худшую сторону: контроля стало больше, штрафы - жестче. Поэтому платите все вовремя, выбирайте правильный режим налогообложения и спите спокойно. Как бы это ни было банально.

Читайте также: