Налог на иностранное название

Опубликовано: 09.05.2024

Каких только дополнительных налогов за последние полгода не предлагали ввести парламентарии: начиная от так называемого сбора за удовольствия для владельцев развлекательных заведений, в том числе музеев, и заканчивая сборами на старость и развод. Последнее фантастическое предложение – ввести спецналог на товары с иностранными названиями поразило своей глубиной и оригинальностью. Сразу видно – судьба всего русского, в том числе и языка, небезразлична слугам народа.

Налог на иллюзию

Американизмы давно и прочно проникли в нашу жизнь, засели в подсознание. Оглянуться не успели, как плотным кольцом нас окружили менеджеры, маркетологи, дистрибьютеры на пару с гаджетами, виджетами и девайсами.

Борцы за чистоту русского языка давным-давно кричали sos, help, в общем, подавали сигналы бедствия, как могли. Однако достучались до властей только сейчас.

Торжество русофилов

Бороться с засильем иностранных слов в нашей стране следует радикальными методами. Начать зачистку, как водится, нужно с бизнеса. Ведь именно в нем сосредоточен весь рассадник зла.

Налог «за нерусскость»

Российские бизнесмены практически во всех сферах используют привлекательные для клиента иностранные названия. С этим надо что-то делать, подумали в Госдуме, и предложили ввести специальный налог «за нерусскость» для тех, кто пишет название своих товаров на латинице.

Размер сбора, по словам автора документа, председателя думского Комитета по экономической политике и предпринимательству Евгения Федорова, будет символичным – не более 1%. Вместе с тем общий доход в казну на фоне склонности к иностранным названиям должен составить приличную сумму.

Введение нового сбора, по мнению Федорова, необходимо для того, чтобы указать на привилегированность наших компаний, находящих подходящие русские слова в наименовании своей продукции. И правда, зачем называть майонез Mr.Ricco или кофе Jardin, когда можно найти массу более привлекательных аналогов, к примеру, крупнолистовой чай «Синьор Сидоров» или конфеты «Бирюлево».

Вдогонку к налогу

Велика вероятность, что документ будет одобрен. Во всяком случае в ЛДПР данную инициативу уж точно поддержат. Ведь не так давно г-н Жириновский в привычной ему экспрессивной форме призывал освободить российский язык от всяческого зарубежного «мусора». Особенно Владимир Вольфович ополчился на дилеров, трейдеров, менеджеров и парикмахеров. Всего же он насчитал более 100 иностранных слов, которым не место в жизни россиян.

«Зачем говорить дилер, когда есть “посредник”, перфоманс вместо представления – скоро у нас и английское произношение заставят делать», – возмущался Жириновский.

Тех же, кто осмелится нарушить запрет, парламентарии предлагают нещадно штрафовать. Сказал человек с экрана телевизора «sale» вместо «скидка» или «sorry» вместо «извините» и все – горько поплатится за свой английский.

Если развивать тему и дальше, то можно, например, заставить все компании, которые трудятся на территории Российской Федерации, искать аналоги их иностранным названиям. Зачем говорить или писать Apple, Windows, когда в русском есть замечательное слово яблоко и окна.

Забугорные настроения

«Сверх оригинальные» слова-заменители иностранных названий опять же с нашей тягой ко всему забугорному, без сомнений, никогда не приживутся. Да и смотреться это будет крайне несуразно.

К тому же, как показывает практика, большинство покупателей, выбирая между отечественным и иностранным брендом, как правило, отдают предпочтение в пользу последнего. И неважно, что под обувным брендом с итальянским (Carlo Pazolini) или английским акцентом (Chester) порой скрывается швейная мастерская в одном из спальных районов Москвы, а то и вовсе в подвале Мытищ.

Эта «маленькая» хитрость, на которую идут бизнесмены, нисколько не смущает покупателей. Какая разница, что скрывается под тем или иным брендом, кого интересует истинная подноготная – главное написано не по-нашему. Пустить пыль в глаза важнее. А отечественного производителя, который не скрывает свои корни и пишет мэйд ин раша, как-то и неприлично поддерживать. Есть же разница – говорить, что вы пользуетесь косметикой марки «Василёк» или покупаете исключительно Faberlic (компания была основана в 1997 г. двумя выпускниками МГУ и раньше носила название «Русская линия»). И таких брендов с иностранным налетом, но русской душой, выдающих себя за иностранные, в нашей стране великое множество.

Мэйд ин раша

Как писал в одном из своих романов известный писатель-утопист Джордж Оруэлл «Незнание – сила». Порой живешь в своем мирке и не замечаешь обмана вокруг или, по крайней мере, делаешь вид, что все хорошо. Однако оставаться в стороне, учитывая, что аля-иностранные бренды заполонили все вокруг, вряд ли получится.

Если вы не знали, то российское происхождение имеют такие компании, как: Rolsen (основана выпускником МФТИ), Bork (бренд сети «Электрофлот»); Erich Krause; чай Curtis & Patridge (компания «Май»); кофе Jardin,Milagro, Kaffa Elgresso; Sela; Oggi (после ребрендинга стала называться Oodji, основана в Санкт-Петербурге); Befree, Zarina, Love Republic, Women’Secret (марки, выросшие из петербургской швейной фабрики «Первомайская заря», на данный момент принадлежат холдингу «Мэлон Фэшн Груп»); Tervolina (фабрика «Лидер» в Тольятти); Ralf Ringer; Gloria Jeans (джинсовая одежда родом из Ростова).

Екатерина Петрова, экономический обозреватель, для журнала Консультант

Бесценный опыт топ-менеджеров ведущих российских компаний по решению актуальных и фундаментальных корпоративных задач в журнале «Консультант».

Подпишитесь сейчас >>

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация платит роялти японской компании (материнская компания российской организации) за пользование товарным знаком.

Обязана ли российская организация как налоговый агент удерживать налог на доходы иностранной компании на территории РФ? Если обязана, то по какой ставке?

Рассмотрев вопрос, мы пришли к следующему выводу:

При выплате иностранной организации дохода в виде роялти налог на прибыль российская организация не удерживает при условии получения от иностранной организации до даты выплаты доходов двух документов, подтверждающих:

- что иностранная организация имеет постоянное местонахождение в Японии

- и является фактическим получателем дохода.

Порядок оформления данных документов описан далее.

В противном случае налог с доходов удерживается по ставке 20%.

Кроме того, организация как налоговый агент обязана исчислить, удержать из доходов иностранной компании и уплатить в бюджет сумму НДС одновременно при перечислении ей денежных средств. Налогообложение производится по расчетной ставке 20/120. Эту сумму организация вправе принять к вычету на общих основаниях.

Обоснование вывода:

Доходы от использования в РФ прав на объекты интеллектуальной собственности, полученные иностранной организацией, которые не связаны с ее предпринимательской деятельностью в РФ, относятся к доходам иностранной организации от источников в РФ и подлежат обложению налогом на прибыль организаций, удерживаемым у источника выплаты доходов (пп. 4 п. 1 ст. 309 НК РФ). В частности, к таким доходам относятся платежи любого вида, получаемые в качестве возмещения за использование или за предоставление права использования товарных знаков.

Если налогоплательщиком является иностранная организация, получающая доходы от источников в РФ, не связанные с постоянным представительством в РФ, то обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию, выплачивающую указанный доход иностранной организации (п. 4 ст. 286 НК РФ).

В соответствии с п. 1 ст. 310 НК РФ налог с доходов, полученных иностранной организацией от источников в РФ, исчисляется и удерживается российской организацией, выплачивающей доход (налоговый агент) иностранной организации, при каждой выплате доходов, указанных в п. 1 ст. 309 НК РФ, за исключением случаев, предусмотренных п. 2 ст. 310 НК РФ, в валюте выплаты дохода.

При этом в силу п. 1 ст. 7 НК РФ указанные выше нормы НК РФ применяются только в той части, которая не противоречит положениям Конвенции "Об устранении двойного налогообложения в отношении налогов на доходы и о предотвращении избежания и уклонения от уплаты налогов", заключенной между Правительством РФ и Правительством Японии 07.09.2017 (далее - Конвенция).

Согласно п. 1, 2 ст. 12 "Доходы от авторских прав и лицензий" Конвенции доходы от авторских прав и лицензий, возникающие в одном Договаривающемся Государстве (России) и фактически принадлежащие резиденту другого Договаривающегося Государства (Японии), подлежат налогообложению только в этом другом Государстве (т.е. Японии)*(1).

Таким образом, в силу положений Конвенции лицензионный доход от предоставления права на использование наименования японской компании, фирменных знаков и коммерческих обозначений и т.п. (роялти) облагается налогом только по месту нахождения фактического получателя дохода, то есть в Японии, и не может облагаться налогом в России.

Условие применения Конвенции

Положения Конвенции применяются только при условии предоставления подтверждения, предусмотренного п. 1 ст. 312 НК РФ. Такое подтверждение должно быть получено российской организацией до даты выплаты дохода*(2).

Подтверждение должно быть заверено компетентным органом Японии*(3). В случае, если подтверждение будет составлено на иностранном языке, российской организации должен быть предоставлен также перевод на русский язык (письма Минфина России от 04.08.2014 N 03-08-рз/38351, от 09.10.2008 N 03-08-05/2, от 06.04.2005 N 03-08-07).

Помимо этого, иностранная организация должна представить российской организации подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода*(4). В рассматриваемой ситуации таким подтверждением может являться копия документа, подтверждающего, что получатель дохода является правообладателем.

Полагаем, что указанные документы не требуют проставления на них апостиля, однако не исключено, что налоговые органы будут из формальных побуждений требовать наличия апостиля на документах, подтверждающих право на применение Конвенции. Рекомендуем ознакомиться с ответом на Вопрос: Какие документы не требуют апостилирования? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2018 г.) (отметим, что позиция, высказанная в данном ответе, распространяется и на Японию, т.к. она также является участницей международных соглашений, упомянутых в нем)

В случае непредставления указанных подтверждений налог с доходов в виде роялти, полученный иностранной организацией, удерживается российской организацией (налоговым агентом) по ставке 20%.

Представление налогового расчета

Выплачиваемые иностранной организации доходы, признаваемые доходами от источников в РФ в соответствии с положениями ст. 309 НК РФ, в том числе не подлежащие налогообложению в РФ согласно НК РФ или на основании международного договора, предусмотрено отражать в представляемом в налоговый орган Налоговом расчете о суммах выплаченных иностранным организациям доходов и удержанных налогов (далее - Налоговый расчет), форма и порядок заполнения которого (далее - Порядок) утверждены Приказом ФНС России от 02.03.2016 N ММВ-7-3/115@ (п. 1 ст. 289, п. 4 ст. 310 НК РФ, п. 1.1 Порядка) (письма Минфина России от 11.07.2017 N 03-08-05/43967, от 10.10.2016 N 03-08-05/58776, от 30.09.2016 N 03-08-13/56982, письмо ФНС России от 05.07.2017 N СД-4-3/13048@).

НДС с роялти

Вышеуказанная Конвенция не регламентирует порядок взимания косвенных налогов по операциям между резидентами РФ и Японии, поэтому в целях исчисления НДС следует руководствоваться только нормами НК РФ.

Объектом налогообложения НДС признаются операции по реализации на территории РФ товаров, работ, услуг (пп. 1 п. 1 ст. 146 НК РФ). При этом место реализации работ и услуг для целей применения гл. 21 НК РФ определяется в соответствии с нормами ст. 148 НК РФ.

В общем случае место реализации работ (услуг) определяется по месту осуществления деятельности организации, выполняющей (оказывающей) работы (услуги) (пп. 5 п. 1 ст. 148 НК РФ). Однако для некоторых видов работ (услуг) пп.пп. 1-4.1, 4.4 п. 1 ст. 148 НК РФ предусмотрен особый порядок определения места их реализации.

Так, на основании положений пп. 4 п. 1 и пп. 4 п. 1.1 ст. 148 НК РФ место реализации услуг определяется по месту нахождения покупателя, в частности, при передаче, предоставлении патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав, за исключением услуг, указанных в п. 1 ст. 174.2 НК РФ (абзац 3 пп. 4 п. 1 ст. 148 НК РФ).

Соответственно, местом реализации услуг по передаче торговых марок, авторских прав или иных аналогичных прав, оказываемых иностранной организацией, не состоящей на учете в налоговых органах РФ и не имеющей представительства в РФ, покупателю - российской организации признается территория РФ, и такие услуги облагаются НДС в РФ.

Как указал Минфин России в письме от 01.02.2016 N 03-07-08/4141, в случае оказания иностранной организацией российской организации услуг по передаче прав на использование результатов интеллектуальной деятельности, не указанных в пп. 26 п. 2 ст. 149 НК РФ, российская организация признается налоговым агентом по НДС.

Следовательно, российская организация при перечислении роялти резиденту Японии должна исчислить и уплатить в бюджет НДС в качестве налогового агента. НДС уплачивается по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ)*(5).

При этом уплатив в бюджет в качестве налогового агента сумму НДС, организация вправе применить вычет при соблюдении общих условий:

- организация состоит на учете в налоговых органах и является плательщиком НДС (п. 3 ст. 171 НК РФ);

- у организации имеются оформленные в установленном порядке счета-фактуры и платежные документы, подтверждающие перечисление в бюджет суммы НДС, удержанного налоговым агентом (п. 1 ст. 172 НК РФ);

- товары (работы, услуги), имущественные права приобретены у иностранной организации для их использования в деятельности, облагаемой НДС (п. 3 ст. 171 НК РФ).

Ограничение применения положений Конвенции

1. Отметим, что исходя из п. 5 ст. 12 Конвенции при выплате роялти стороне, с которой имеются особые отношения (которые могут влиять на размер вознаграждения), п. 1 ст. 12 Конвенции применяется только к той части дохода, которая не превышает "рыночный" его размер, который применялся бы между неаффилированными лицами.

Сумма роялти, которая превышает "рыночный" размер (сумму, которая была бы согласована между плательщиком и лицом, имеющим право на доходы от авторских прав и лицензий, при отсутствии особых отношений), подлежит налогообложению в соответствии с законодательством России (с учетом других положений Конвенции). Это означает, что поскольку в рассматриваемой ситуации между российской организацией и иностранной компанией существуют "особые отношения", то в случае, если налоговые органы придут к выводу о том, что сумма роялти превышает обычный размер (применяемый в данной отрасли), то сумму превышения они посчитают доходом, подлежащим налогообложению на территории РФ по ставке 20%.

Какие-либо разъяснения относительно применения данного ограничения (или аналогичного, содержащегося в других соглашениях об избежании двойного налогообложения) не обнаружены. Примеры судебной практики, исходя из которых можно было бы определить, при каких условиях имеется риск применения указанной нормы, также не найдены.

Примеры судебной практики относительно общих вопросов определения размера лицензионных платежей показывают, что в случае спора с налоговыми органами суды привлекают эксперта, которым может быть использована информация о ставках роялти для соответствующей отрасли*(6).

2. Также обращаем внимание, что Россия ратифицировала многостороннюю Конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Федеральный закон от 01.05.2019 N 79-ФЗ).

Начало применения многосторонней Конвенции в отношении российских соглашений об избежании двойного налогообложения, на которые распространяется многосторонняя Конвенция, - не ранее 1 января 2021 года (Информационное сообщение Минфина России от 24.12.2019).

В силу данной Конвенции запрещается применение налоговых освобождений, предусмотренных соглашениями об избежании двойного налогообложения, если главной или одной из главных целей по сделке было получение льгот по соглашению.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Термин "доходы от авторских прав и лицензий" при использовании в данной статье означает платежи любого вида, полученные в качестве вознаграждения за использование или за предоставление права пользования любыми авторскими правами на произведение литературы, искусства или научной работы, включая кинофильмы или патенты, товарные знаки, чертежи или модели, планы или секретные формулы или процессы, или информацию относительно промышленного, коммерческого или научного опыта.

*(2) Отметим, что получение подтверждений, предусмотренных п. 1 ст. 312 НК РФ, после даты выплаты дохода не является основанием для привлечения организации к ответственности за совершение налогового правонарушения и начисления пеней, однако присутствует риск спора с налоговым органом.

Подробнее смотрите в ответе на Вопрос: Организация в январе и феврале 2017 года выплатила проценты по договору займа иностранной организации (резиденту Германии), не имеющей представительства в РФ. Удержание налогов не производилось. Свидетельство о резидентстве получено в марте 2017 года. Дата регистрации свидетельства налоговым органом ФРГ - 17.03.2017. Периодом получения доходов в виде процентов указан 2017 год. Предыдущее свидетельство было датировано 11.01.2016 (утратило силу). В налоговом расчете за I квартал 2017 года организация должна будет отразить как даты и суммы выплат, так и дату документа, подтверждающего резидентство. Какие штрафные санкции могут быть применены? (ответ службы Правового консалтинга ГАРАНТ, апрель 2017 г.)

Смотрите также ответ на Вопрос: Согласно ст. 312 НК РФ при применении положений международных договоров РФ иностранная организация, имеющая фактическое право на получение дохода, должна представить налоговому агенту, выплачивающему такой доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в государстве, с которым Российская Федерация имеет международный договор Российской Федерации по вопросам налогообложения, а также подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода. Действительно ли, что для вышеназванного подтверждения не требуется апостиль? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2018 г.)

*(3) Термин "компетентный орган" для целей применения Конвенции применительно к Японии означает Министр финансов или его уполномоченный представитель (подп. i п. 1 ст. 3 Соглашения).

*(4) НК РФ не содержит конкретного перечня документов, подтверждающих наличие у иностранной организации фактического права на получение дохода. По мнению Минфина России, отсутствие в НК РФ упоминания о конкретных документах, необходимых для определения фактического получателя дохода, свидетельствует о том, что законодатель не ограничивает налоговых агентов каким-либо перечнем, отдавая предпочтение содержательной части полученной налоговым агентом информации (письма Минфина России от 24.07.2018 N 03-08-05/51824, от 17.11.2017 N 03-08-05/76132, от 10.10.2017 N 03-08-05/66062, от 29.06.2017 N 03-08-05/41203).

При определении фактического получателя дохода для целей применения пониженных ставок, установленных международными соглашениями об избежании двойного налогообложения, могут приниматься во внимание следующие документы (информация):

1) документы (информация), подтверждающие (опровергающие) наличие у получателя дохода права усмотрения в отношении распоряжения и пользования полученным доходом, в том числе:

- документы, подтверждающие (опровергающие) наличие договорных или иных юридических обязательств перед третьими лицами (местом резидентства или регистрации которых является государство (территория), с которым РФ не заключен международный договор об избежании двойного налогообложения), ограничивающих права получателя дохода при использовании полученных доходов в целях извлечения выгоды от альтернативного использования;

- документы, подтверждающие (опровергающие) предопределенность последующей передачи получателем дохода денежных средств третьим лицам (местом резидентства или регистрации которых является государство (территория), с которым РФ не заключен международный договор об избежании двойного налогообложения);

2) документы (информация), подтверждающие возникновение у получателя дохода, местом регистрации или резидентства которого является государство (территория), с которым РФ заключен международный договор об избежании двойного налогообложения, налоговых обязательств, подлежащих уплате, наличие которых подтверждает отсутствие экономии на налоге у источника в РФ при последующей передаче полученных денежных средств третьими лицами (местом резидентства или регистрации которых является государство (территория), с которым РФ не заключен международный договор об избежании двойного налогообложения);

3) документы (информация), подтверждающие осуществление получателем дохода в государстве (территории), местом регистрации или резидентства которого является государство (территория), с которым РФ заключен международный договор об избежании двойного налогообложения, фактической предпринимательской деятельности.

*(5) Налоговая база по НДС в таких случаях определяется как сумма дохода от реализации услуг с учетом НДС (смотрите также Энциклопедию решений. Определение налоговой базы по НДС при реализации товаров (работ, услуг) иностранными лицами).

Уплата налога налоговыми агентами производится одновременно с выплатой (перечислением) денежных средств иностранной организации (п. 4 ст. 174 НК РФ).

В силу п. 3 ст. 168 НК РФ при исчислении суммы НДС в соответствии с п.п. 1-3 ст. 161 НК РФ налоговыми агентами, указанными в п.п. 2 и 3 ст. 161 НК РФ, составляются счета-фактуры в порядке, установленном п.п. 5 и 6 ст. 169 НК РФ, которые подлежат регистрации в книге продаж (п. 3 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 (далее - Правила ведения книги продаж), дополнительно смотрите Энциклопедию решений. Составление счетов-фактур налоговыми агентами).

*(6) Например, в Постановление Арбитражного суда Московского округа от 13.07.2016 N Ф05-9514/16 по делу N А40-153860/2015 суд учел, что "доказательств не соответствия размера лицензионных платежей в договорах. уровню рыночных цен, а также доказательств того, что взаимозависимость сторон сделки повлияла на условия лицензионных соглашений, Инспекцией не представлено.

При этом согласно заключению эксперта фактические ставки роялти по лицензионным соглашениям находятся в пределах рыночного диапазона ставок роялти" (постановление Одиннадцатого арбитражного апелляционного суда от 04.10.2018 N 11АП-13909/18).

Единорос Евгений Федоров предлагает собирать с производителей российских товаров с зарубежными названиями сбор «за нерусскость»

В Госдуме подготовили законопроект, который обяжет производителей товаров с иностранными названиями платить дополнительные сборы в казну. Сам налог обещают сделать небольшим, но на фоне склонности отечественных предпринимателей к иностранным наименованиям поступления могут стать достаточно весомыми.

Автор законодательной инициативы Евгений Федоров отмечает, что отечественные бизнесмены практически во всех сферах, начиная от наименований продуктов питания и заканчивая названиями крупных IT-компаний и производителей одежды, использует привлекательные для клиента иностранные названия.

Как показывают исследования, еще с советских времен потребители больше клюют на иностранные названия товаров, нежели на отечественные. Мало кто из российских потребителей согласится купить одежду под брендом трикотажной фабрики из провинциального русского города, зато с большим удовольствием покупают продукцию этой же провинциальной трикотажной фабрики, имеющую итальянское или французское название. Даже если иностранная составляющая товара на наименовании и заканчивается.

В нижней палате парламента повальным использованием иностранных слов недовольны.

— Сейчас мы как раз пишем этот законопроект, которым планируем ввести налогообложение для российских компаний, использующих иностранные слова в названии товаров, — заявил «Известиям» Федоров. — Сам налог будет символичным: 1% или доли процента. Но он будет указывать на привилегированность наших компаний, находящих подходящие русские слова в наименовании своей продукции.

В настоящее время депутат решает, какую схему применить для взимания налога — будет ли это сбор с прибыли компании или какой-либо другой вариант.

По словам Федорова, есть четкое определение, какие слова являются русскими, какие иностранными. Правда, при этом парламентарий не смог дать однозначного ответа, будет ли такой бренд, как Yandex (сокращенный вариант от yet another indexer), считаться брендом с иностранным названием.

В бизнес-сообществе негативно восприняли идею депутата Федорова по налоговым санкциям в отношении названий с иностранным звучанием.

Глава попечительского совета общероссийской общественной организации «Опора России» Сергей Борисов раскритиковал идею готовящегося законопроекта.

— Это дискриминационные меры, которые никому не нужны. Надо понимать современные интеграционные процессы в мире и не забывать, что мы уже часть ВТО. Поэтому данные предложения могут только испортить инвестклимат в стране и помешать развитию наших компаний, — заявил Борисов. — Нам наоборот необходимо, чтобы наши компании выходили на международные рынки и экономически переплетались с иностранными.

Председатель профсоюза предпринимателей «Лига Свободы» Владлен Максимов считает, что предлагаемая мера ничего не даст.

— Мы знаем, что наши депутаты много думают о патриотизме, но в данном случае не стоит его вмешивать в бизнес. Сама инициатива не даст ничего хорошо, но и плохого в принципе тоже, — отмечает лидер профсоюза. — Где-то лет 8-9 назад подобная тема уже всплывала, как принимать русские названия, как иностранные, но в итоге никаких решений принято не было.

При этом, если закон будет принят, бизнесменам ничего не останется, как исполнять его. И они обещают не задирать цены, дабы компенсировать возможные убытки от дополнительных налогов.

— Безусловно, если подобные проект станет законом и появится новый налог, мы будем выполнять эти требования, — говорит представитель холдинга Ginza Project, объединяющего несколько сетевых ресторанов, Андрей Федорин. — Что касается возможности подорожания наших услуг из-за подобных нововведений, я не вижу особых оснований для изменения цен.

Евгений Федоров обещает внести законопроект о новом налоге в Госдуму до конца года.

На практике нередкое явление, когда бизнес предполагает:

- торговую деятельность за рубежом, минуя Россию;

- поставку импортной продукции из Китая, Европы в Россию на постоянной основе;

- приобретение коммерческой недвижимости в Европе и сдачу ее в аренду;

- приобретение и реализацию ценных бумаг зарубежных компаний на иностранных биржах;

- наличие иностранных инвесторов в бизнесе.

В этом случае скорее всего не обойтись без включения в модель бизнеса иностранных компаний.

Специалисты TacCoach рассматривают, что надо учесть после принятия решения о регистрации иностранной компании в современной «прозрачной» реальности.

Кто может быть учредителем иностранной компании

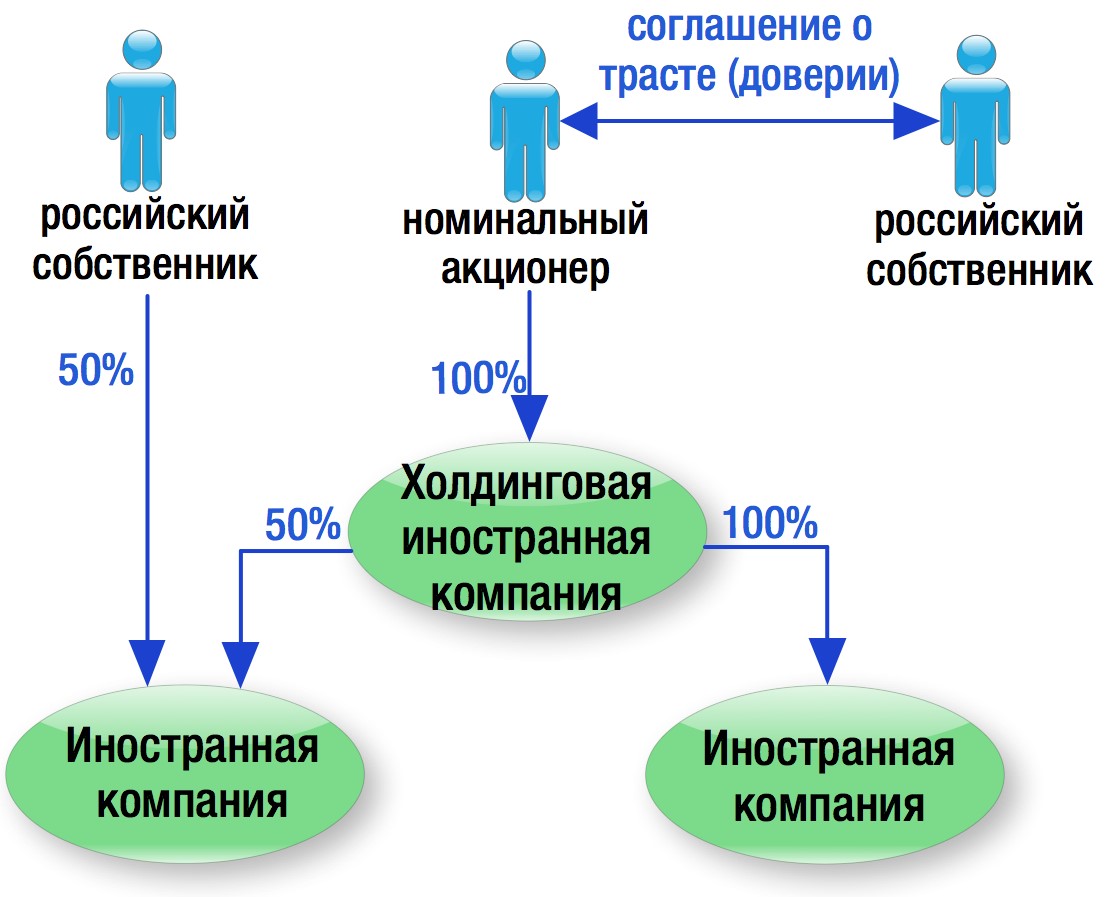

1. российский учредитель напрямую;

2. иная иностранная компания, в которой учредителем или бенефициаром является российский собственник. Данный вариант популярен при наличии иностранных партнеров или вложении инвестиций одной иностранной компании в другие зарубежные организации.

Иностранное право зачастую разделяет понятия «акционера» и «бенефициара»:

Акционер — открыто отражается в торговом реестре компаний. При этом акционером может быть не фактический собственник акций, а «квалифицированный» номинальный акционер, который официально занимается специализированной консалтинговой деятельностью по владению акциями иностранных компаний в интересах третьих лиц. То есть, по факту такие номинальные акционеры не принимают реального участия в управлении, а следуют указаниям третьих лиц.

Бенефициар — это фактический владелец акций, который дает указания номинальному акционеру по порядку управления и распоряжения долями в иностранных компаниях.

Между акционером и бенефициаром, как правило, заключается декларация о трасте (доверии). Декларация является подтверждением того, кто является реальным владельцем акций, и определяет ответственность номинальных акционеров в случае превышения полномочий: номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.д.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара.

При этом, если в бизнесе несколько собственников, то тогда у каждого из партнеров-собственников должен быть «свой» номинальный акционер, представляющий его интересы, если партнеры решили пойти по пути выстраивания такой модели владения.

Однако в современных реалиях бенефициары иностранных компаний не являются скрытыми:

(А) Раскрытие информации о бенефициарах офшорных компаний в публичных реестрах

Все началось с того, что в мае 2018 г. Великобритания потребовала ввести публичные (общедоступные) реестры бенефициарных владельцев компаний, зарегистрированных в ее офшорных территориях, в целях борьбы с отмыванием денежных средств. Это требование коснулось таких популярных офшоров, как Британские Виргинские острова, Каймановы острова, Бермуды, Гибралтар и другие менее известные территории.

Указанные территории обязали утвердить формы регистров и установить публичный доступ к ним к концу 2020 г.

Все страны ЕС уже ввели реестры бенефициаров, а в марте 2021 года эти реестры будут объединены в единую информационную систему.

В некоторых странах реестры бенефициаров носят публичный характер, однако в большинстве — они конфиденциальны. Это значит, что доступ к ним могут получить только государственные органы, однако и этого более чем достаточно.

Пример: Налогоплательщику не удалось доказать самостоятельность головной кипрской компании и право на применение пониженной 5-%-ой ставки налога при выплате дивидендов. Налоговый орган ссылался на номинальность кипрских директоров на основе информации из открытого интернет-сайта Opencorparates.com:

- указанные лица были директорами более 30 компаний;

- указанные лица являются сотрудниками Кипрской компании, которая на своем сайте позиционирует услуги по сопровождению бизнеса. На всех сотрудников, указанных на сайте, зарегистрировано много компаний.

Налоговый орган сделал вывод, что кипрские директора — это сотрудники компании, которая предоставляет персонал для подтверждения резидентства кипрских компаний (Постановление АС УрО от 16.07.2018 по делу № А50-29761/2017).

(Б) Раскрытие информации об офшорных компаниях в рамках автоматического обмена информации

С сентября 2018 г. для всех стран, подписавших единый стандарт ОЭСР, начал действовать автоматический обмен информации.

К известным офшорным юрисдикциям, которые его подписали, относятся Бермудские, Каймановы острова, остров Мэн, Джерси, Мальта, Маврикий, Панама, Гонконг.

Несмотря на то, что активно он еще не заработал, кратко обозначим несколько ключевых аспектов.

Так, в руки российских налоговых органов может попасть информация о расчетных счетах (остатках денежных средств на них и бенефициарах счетов) любых «пассивных» иностранных компаний, бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на них не меньше 250 000 долларов США.

Напомним, что понятие «пассивной» компании в рамках автоматического обмена информации более узкое, отличающееся от понятия «пассивной» компании для целей налогообложения КИК.

Во-первых, возможный порог пассивного дохода в общем объеме дохода выше — не 20 % как при налогообложении КИК, а не более 50 %.

Во-вторых, к пассивным не относятся те «иностранные» компании, которые владеют «активными» торговыми организациями.

Но мы бы так спокойно на это не рассчитывали, так как конечное решение о пассивности/активности иностранных компаний все равно за иностранным банком, где открыт их расчетный счет.

(В) Регистраторы иностранных компаний отвечают на запросы российских налоговых органов

Учитывая, что регистраторы иностранных компаний несут ответственность в рамках своей деятельности и дорожат своей репутацией, они добровольно отвечают на официальные запросы российских налоговых органов с раскрытием известной им информации, в том числе:

- всех сведений, содержащихся в непубличных реестрах бенефициарах;

- информации о заключении регистраторами, предоставляющими услуги номинального сервиса (специализированного владения акциями и управления компанией), соглашения о трасте (доверии) с бенефициарам.

При этом налоговые органы, как правило, запрашивают сведения не только на текущую дату, но и за прошлые периоды с глубиной в три года. Поэтому в срочном порядке вносить какие-либо изменения в структуру владения, расторгать договоры о трасте (доверии), вносить в них изменения, не имеет смысла. В любом случае достоверная информация будет раскрыта регистратором тоже и за прошлый период тоже.

Таким образом, есть много механизмов, которые дают возможность российским государственным органам узнать бенефициаров иностранных холдингов. Эти данные могут быть получены ими в рамках автоматического обмена информацией или путем направления официальных запросов регистраторам, иностранным налоговым органам.

При этом в большинстве случаев (при «активной» торговой и «прозрачной» деятельности иностранных компаний) усложнять структуру владения путем использования «номинальных» акционеров не имеет смысла. Открытое участие российских собственников в иностранных компаниях зачастую наоборот приветствуется иностранными банками и снижает налоговые риски в России, так как налоговые органы сразу видят подконтрольность иностранных компаний российским собственникам и не строят лишних версий относительно схем, направленных на уход от уплаты налогов. Кроме того, положительным моментом открытого участия является возможность официального распределения дивидендов российским собственникам.

Какие требования теперь предъявляются к иностранной компании

В первую очередь иностранная компания должна фактически заниматься той деятельностью, ради которой создана. У нее должны быть свои сотрудники и реальный офис для ведения предпринимательской деятельности.

В настоящее время действует «фактический запрет» на использование «полочных» компаний.

Так, российской компании могут доначислить налог на прибыль со всех сумм выплат иностранной компании (и что важно, теперь — независимо от правового / договорного основания, по правилам фактического получателя дохода, если у нее отсутствует документальное подтверждение:

- постоянного присутствия иностранной компании — участника/ контрагента в стране своего резидентства;

- фактического ведения предпринимательской деятельности

- наличия фактического права на получаемый от российской компании доход.

Таким образом, иностранные компании должны предоставить российскому контрагенту официальное письмо о наличии у них офиса в стране резидентства и сотрудников, необходимых для ведения предпринимательской деятельности и выполнения договорных обязательств.

Требования иностранных банков в ряде стран в отношении подтверждения фактического присутствия иностранной компании в стране резидентства также ужесточились. Иногда отсутствие такого подтверждения является основанием для отказа в открытии расчетного счета иностранной компании.

Структура органов управления иностранными компаниями

В большинстве стран местные законы позволяют иностранным (в том числе российским) гражданам учреждать и становится директорами компаний, созданных на их территории.

При выстраивании модели управления иностранной компании необходимо учитывать следующее:

(а) в ряде стран существуют специальные законодательные требования или рекомендации местных адвокатов к структуре органов управления иностранными компаниями, которые необходимо уточнять на момент создания компании.

Например, в Нидерландах местные адвокаты рекомендуют, чтобы один из директоров был обязательно резидентом Нидерландов. В Швейцарии, Люксембурге также требуется, чтобы один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге, Германии, ОАЭ, на Кипре российские собственники могут быть единоличными директорами компаний.

(б) в большинстве распространенных иностранных юрисдикций есть возможность воспользоваться услугами официального номинального сервиса (предоставления не только номинальных акционеров, но и директоров). В частности, услуги номинального сервиса директоров предоставляются на Кипре, в Люксембурге, Дании, Мальте, Швейцарии, Нидерландах, Сингапуре, ОАЭ.

При использовании номинальных директоров часто не обойтись без выдачи доверенностей российским лицам, в особенности, если иностранная компания является участником российской организации. В таком случае доверенность от номинального директора нужна на принятие решений от имени иностранной компаний на общем собрании участников российской компании, совершение сделок с долей иностранной компании в российском обществе.

Оформляя доверенность, важно учитывать, что теперь в большинстве иностранных государств (хоть и официально не запрещается), но строго не рекомендуется выдавать российским лицам генеральные доверенности от иностранных директоров. Это обусловлено тем, что в таком случае возникает риск:

- непризнания иностранной компании налоговым резидентом в государстве ее регистрации;

- отказа в выдаче ей сертификата налогового резидентства.

Поэтому от иностранных директоров иностранных компаний целесообразно оформлять доверенности на российских лиц только на совершение конкретных сделок, юридически значимых действий.

Налоговые особенности использования иностранных компаний

В данном случае мы не будем говорить подробно о налогообложении иностранных компаний по правилам КИК и фактического получателя дохода. Только кратко обозначим, как будет осуществляться налогообложение в зависимости от видов деятельности:

1. При ведении торговой («активной») деятельности за рубежом прибыль иностранной компании облагается однозначно только в иностранных государствах по местным правилам. В России будет действовать освобождение от налогов по правилам налогообложения КИК;

2. В случаях поставки импортной продукции из Китая, Европы в Россию на постоянной основе налогообложение будет осуществляться, как и в первом случае, если иностранные компании подтвердят самостоятельность своей предпринимательской деятельности.

3. При приобретении коммерческой недвижимости в Европе и сдачи ее в аренду необходимо учитывать, что, к сожалению, доход иностранных компаний в виде арендной платы не считается полученным от активной деятельности. А поэтому у российского контролирующего лица есть возможность получить освобождение от налогообложения прибыли этой компании в России по правилам КИК только, если эффективная ставка налогообложения дохода данной компании более 75 % средневзвешенной ставки налога на прибыль — иначе говоря больше 15 %. Практически во всех странах ЕС (кроме Кипра, так как там ставка налога 12,5 %) данное требование будет соблюдаться. Однако, даже если для владения и сдачи в аренду европейской недвижимости будет создана кипрская компания, то с ее прибыли нужно будет заплатить те же 13 % налога, только в двух юрисдикциях: 12,5 % на Кипре, и 0, 5% в России по правилам КИК с учетом правил зачета уплаченного налога.

4. Приобретение и реализация ценных бумаг зарубежных компаний на иностранных биржах также не признается активным видом деятельности. Налогообложение в этом случае будет аналогично третьему случаю.

И, в заключение, еще раз снова напомним об обязанности отчитываться о наличии КИК в России

Российские собственники иностранных компаний обязаны подавать в российские налоговые органы по месту жительства два вида уведомлений:

1. уведомление об участии в иностранных компаниях по форме № У-ИО, утвержденной в приложении № 1 к приказу ФНС от 24.04.2015 г. № ММВ-7-14/177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли участия более 10% в иностранной компании. Срок подачи уведомления — однократно в течение 3-х месяцев со дня приобретения компании / изменении доли в ней.

2. уведомление о контролируемых иностранных компаниях по форме, утвержденной в приложении № 1 к приказу ФНС от 13.12.2016 г. № ММВ-7-13/679@. Такое уведомление нужно подавать ежегодно не позднее 20 марта каждого года в отношении всех КИК по любым основаниям (независимо от наличия условий для освобождения прибыли КИК от налогообложения в России).

Еще раз констатируем, что при ведении некоторых видов деятельности включение в модель бизнеса иностранных компаний удобно и оправданно. И правила налогообложения КИК, ФПД и автоматического обмена информацией не помешают, просто с ними надо научиться жить без лишних рисков.

Фото mir-trenazherov.ru

Из долгого ящика

Законопроект, предусматривающий введение сбора за использование в рекламе латинского шрифта и наименований товаров на иностранном языке, был внесен в Госдуму в конце октября 2014 года депутатами от трех парламентских фракций — КПРФ, "Единой России" и ЛДПР.

На российском рынке присутствует много товарных брендов и знаков, в названии которых использованы иностранные слова и латинский алфавит. При этом производители товаров имеют российскую юрисдикцию, а их продукция предназначена для распространения на внутреннем рынке. По мнению авторов законопроекта, такие производители должны платить дополнительный фискальный сбор. Его размер определит правительство, исходя из оборота компании.

В действующем законодательстве уже предусмотрены некоторые ограничения на использование в рекламе чужого языка, в частности, не допускаются иностранные слова и выражения, которые могут привести к искажению смысла информации.

Не все министерства и ведомства считают вопрос актуальным. В частности, по данным "Российской газеты", отрицательный отзыв на законопроект уже дала Счетная палата. Аудиторы усомнились в том, что эта инициатива действительно способна ограничить практику использования иностранных слов.

Фото demiart.ru

Смещенные ориентиры

На единодушную поддержку, похоже, не приходится рассчитывать и в Госдуме. Член комитета по безопасности и противодействию коррупции Михаил Щапов, комментируя ситуацию "Ленте.ру", обратил внимание на то, что его коллеги на самом деле готовы терпеть неуважение к родному языку при условии, что товаропроизводитель за это заплатит.

По его словам, повестка пленарных заседаний нижней палаты парламента просто забита важными для общества и экономики законопроектами. Тратить время на далеко не очевидный и не важный было бы неправильно по отношению к нашим избирателям, считает Щапов.

Депутат признался, что его смущает и другое обстоятельство: предлагается ввести новый "очень странный налог", чем-то напоминающий избирательное применение налога с оборота. "Эта новация как минимум противоречит принципу равенства субъектов налогообложения", — отметил Щапов.

Российская экономика только-только начинает восстанавливаться после кризиса, и любое усиление фискальной нагрузки на предприятия нецелесообразно. "Наоборот, нужно снижать налоговое бремя, чтобы российские компании поддерживали нормальный уровень зарплаты и сохраняли рабочие места", — убежден депутат.

Фотобанк СарБК

Изменчивый тренд

Подобным заблуждением некоторые бренды пользовались и в последние годы, признает эксперт. Однако, по его мнению, времена, когда российские компании "косили" под западные, миновали. И сейчас еще вопрос, в плюс или в минус сработает псевдоиностранное название компании (товара).

Стимулирование изменений сверху, в понимании бизнесмена, мера несвоевременная. "Это не даст экономического эффекта, а скорее обеспечит репутационные потери самих законодателей и создаст дополнительную нагрузку на малый бизнес", — полагает Виноградов.

Также он напомнил, что многие отечественные компании для выхода на зарубежные рынки сознательно регистрируют свои бренды латиницей. "Стоит ли наказывать экспортеров рублем?" — недоумевает Виноградов.

Критически оценили законопроект и в Efes Rus.

Он напомнил, что лицензионные бренды, наладившие производство в России, вносят вклад в экономику страны. Оригинальное название позволяет потребителю однозначно идентифицировать продукт зарубежного происхождения. Дополнительные сборы приведут к росту цен на импортную и лицензионную продукцию, что не оправданно и несправедливо по отношению к конечным потребителям, говорит представитель Efes Rus.

"Российские подразделения иностранных компаний зачастую имеют российские названия. Те, кто использует латинский алфавит, смогут перейти на русские транслитерации, но это создаст сложности и потребует время для переоформления", — отметил Филиппов.

Как именно рассчитывать сбор, тоже неясно, признается Парулева. Чисто механическое определение — налог брать с производителя, использующего названия торговых марок, написанные латиницей или на иностранном языке.Трейдинг или Sochi

Целевой налогоплательщик хоть и не очевиден, но под подозрение сразу попадают российские бренды, притворяющиеся зарубежными, говорит финансовый эксперт "Градиент Альфа" Ирина Парулева. Наивно было бы ожидать крупных поступлений от вновь создаваемых фирм, философски заметила она.

Это странная законодательная инициатива. Все выглядит как попытка найти еще один повод собрать с компаний деньги, подчеркнула замдиректора аналитического департамента "Альпари" Анна Кокорева.

По словам Кокоревой, многие отечественные бренды используют иностранные слова, потому что работают не только на российском рынке, но и за пределами страны. И им важно, чтобы название продукта было доступно и понятно иностранным потребителям.

Для Кокоревой очевидно, что переход на кириллицу создаст для экспортеров трудности с продвижением марки за рубежом. "Кроме того, смена бренда — это материальные затраты, их размеры зависят от оборота компании, доли рынка, которую она контролирует", — отмечает эксперт. В случае смены названия и логотипа фактически придется заново продвигать компанию на рынке. Насильственный ребрендинг принесет поток денег на рынок рекламы.

Первый вице-президент "Опоры России" Павел Сигал не исключил, что нововведение обернется жесткой фрагментацией рынка и локализацией его "кириллической" части.

-

Вернуться

- на главную страницу

- к списку материалов

- 29.04.2021, 10:21 Аттестация для гида. Авторские туры оказались под ударом

До 1 июля 2022 года все индивидуальные гиды в России должны пройти аттестацию. Специальные комиссии, созданные местными органами исполнительной власти, должны проверить их знания. Порядок прохождения пока не известен - его разработкой занимаются на федеральном уровне. Услуга эта не бесплатная, хотя аккредитацию и будут требовать проходить раз в 5 лет. В областном комитете по туризму считают требования "обоснованными и не завышенными", а вот гиды и экскурсоводы предполагают, что создатели авторских туров покинут сферу. "СарБК" собрал мнения о нововведении.

До конца нынешнего года в Госдуме планируют принять во втором и третьем чтении законопроект о появлении в России обновленной версии вытрезвителей. Предполагается, что документ вступит в силу с января 2021 года. По замыслу его авторов, в регионах могут появиться как муниципальные, так и государственно-частные, то есть платные заведения. Эксперты считают, что эту услугу могут ввести действующие участники рынка - клиники, кабинеты по лечению алкогольной и наркологической зависимости. Новые же проекты бизнес планировать, скорее всего, не станет в условиях сегодняшней экономической ситуации. К тому же окупаемость вытрезвителей может оказаться под большим вопросом из-за низкой платежеспособности предполагаемых "клиентов". О том, можно ли реализовать идею в современных условиях - в обзоре "СарБК".

Противники законопроекта об "экспресс-судах" по изъятию детей из семей празднуют временную победу - документ отозван из Госдумы на доработку. Впрочем, претензии к инициативе были и у тех, кто в целом одобрял идею о передаче прав по изъятию ребенка из семьи от органов опеки к суду. Самыми обсуждаемыми деталями предполагаемой законодательной новеллы стали срок принятия соответствующего судебного решения (всего 24 часа) и размытое понятие той самой угрозы для здоровья и жизни ребенка, которая позволяет пойти на крайние меры, а именно принудительно разлучить ребенка с семьей. Отзыв законопроекта последовал после волны обращений от граждан с просьбой не допустить принятия "циничного", "безграмотного", "чудовищного" документа.

Кинофантасты давно сняли фильм о мире, где твердой валютой является время. Люди работают за минуты или часы и на них живут, в прямом и переносном смысле слова. Еще одной сценарной задумкой могла бы стать реальность, жители которой покупают за огромные деньги тишину. Впрочем, это уже стало явлением наших дней. В турсфере рассказывают, что за отдых в тишине одни выкладывают внушительные суммы, а другие готовы жертвовать всеми благами цивилизации. Без света, без связи, без горячей воды, но с минимальными децибелами. Непозволительная роскошь для мало-мальски крупного города, во всяком случае, российского. В Саратове прошедшим летом (а именно в теплое время обостряется проблема шума) громкость обсуждения этой темы несколько раз поднималась до пиковых значений. Почему на улицах и дискуссионных площадках стало так шумно - в обзоре "СарБК".

Читайте также: