Налог на имущество организаций в 2020 году для юридических лиц кбк

Опубликовано: 23.04.2024

КБК «Налог на имущество за 2020 год для юридических лиц» — это код, указываемый в платежном поручении для правильной идентификации платежа в бюджете.

КБК «Имущество 2020 для юридических лиц» — это один из основных реквизитов платежного поручения об уплате данного обязательства. Коды бюджетной классификации состоят из 20 цифр, в которых сохраняется информация о платеже и его назначении. Они нужны для правильного разнесения сумм перечисления по статьям бюджета. Чтобы финансовая обязанность считалась исполненной, нужно правильно указать КБК налога на имущество юридических лиц; в 2020 году произошли серьезные изменения в схеме уплаты данного сбора в бюджет.

О системе газоснабжения и почему она влияет на налог

В Приказе Минфина № 132н от 08.06.2018 о кодах на ближайший год предусмотрено несколько КБК налога на имущество в 2020 г.; коды устанавливаются для организаций, и его ставки определяются субъектами РФ. Однако они не могут быть больше 2,2 %. Это общее положение, и в ст. 380 НК РФ содержится несколько исключений из него.

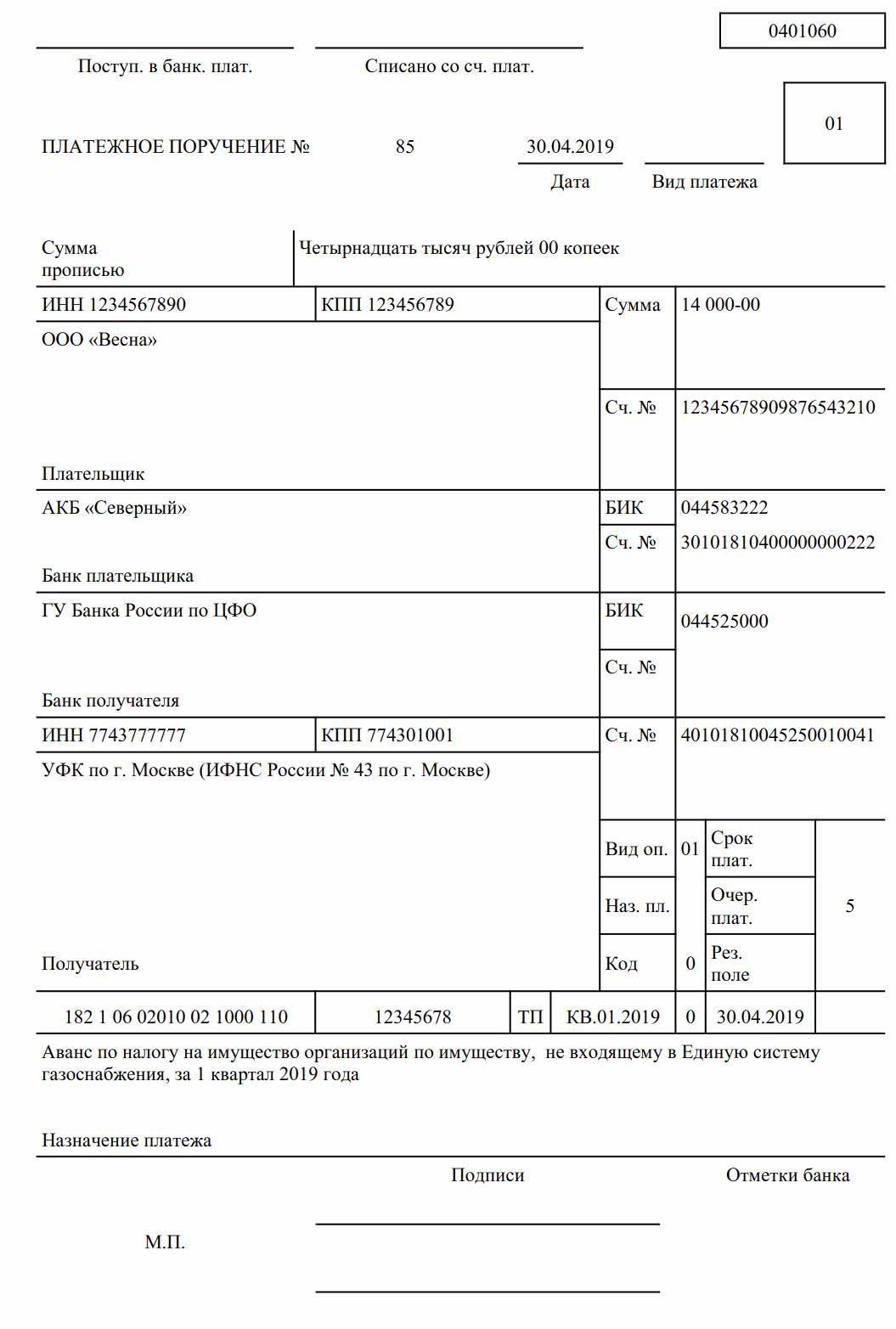

Чтобы правильно перечислить налог на имущество, КБК 2020 для юридических лиц вписывают в платежное поручение. Но чтобы выбрать правильный код, нужно разобраться, что такое Единая система газоснабжения (ЕСГ), так как отдельный код установлен для платежей за объекты, включенные в нее.

Понятие ЕСГ содержится в ФЗ-69 от 31.03.1999; закон входит в систему нормативных актов о газоснабжении в РФ. Термин ЕСГ раскрыт в ст. 6 закона. Это целый производственный комплекс из взаимосвязанных вещей, представляющий собой основу газоснабжения в РФ. Об отнесении основных средств организации ЕСГ бухгалтерия или руководство организации должны знать. В любом случае, если компания руководствуется в своей деятельности указанным федеральным законом, то, скорее всего, принадлежащие ей основные средства отнесены к ЕСГ, и нужно выбрать код 182 1 06 02020 02 1000 110. Если организация не имеет отношения к газификации страны, например, это продовольственный магазин или парикмахерская, или детский сад, нужно использовать КБК 182 1 06 02010 02 1000 110.

Таблица кодов бюджетной классификации

КБК налога на имущество за 2020 год для юридических лиц приведены в таблице.

| Платеж за объекты | Основное обязательство | Пени | Проценты | Штрафы |

| Не включенные в ЕГС | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 2200 110 | 182 1 06 02010 02 3000 110 |

| Включенные в ЕГС | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 2200 110 | 182 1 06 02020 02 3000 110 |

Заметьте, что КБК «Пени по налогу на имущество организаций в 2020 году» — это отдельное значение. Для штрафных санкций и процентов также установлены специальные показатели.

Правила расчета

Юридические лица за базу для расчета принимают среднегодовую стоимость или кадастровую стоимость для части объектов в соответствии со ст. 375 НК РФ . КБК налога на имущество в 2020 г. установлены Приказом Минфина, то есть общим федеральным актом. Получателем является ИФНС, на учете в которой состоит юрлицо. Исключением являются объекты, по которым база определяется кадастровой стоимостью. В этом случае сбор уплачивается в налоговую по месту нахождения объекта.

Правила заполнения платежного поручения

КБК, соответствующий цели платежа (будь то квартальный платеж по налогу, пени, штрафы или проценты), вписывается в поле 104 платежки.

Укажите период, за который производится платеж (на образце — за 1 квартал 2020 года). Формат периода платежа выглядит так: «КВ.01.2019». Он должен совпадать с текстом, характеризующим назначение платежа.

Изменения 2020 года

С 2020 года за движимое имущество платеж не перечисляется. Но отчитываться за 2018 г. необходимо по старым правилам.

Изменения были внесены в 2018 г. Так, первая и вторая амортизационные группы были исключены из налогооблагаемых активов по этому имущественному сбору. До 2018 г. основные средства, отнесенные к 3-10 амортизационным группам, признавались объектами налогообложения.

Регионы получили право на установление льгот, при этом некоторые субъекты РФ сразу же освободили плательщиков от обязанности по перечислению имущественного сбора с движимых ОС. Теперь и это новое положение отменено. Таким образом объектом налогообложения становится только недвижимость: федеральное законодательство следует за региональным. Эти изменения внесены Федеральным законом № 302-ФЗ от 03.08.2018.

Коды бюджетной классификации КБК на 2020 год утверждены приказом Минфина России от 06.06.2019 № 86н. В 2020 году появились новые КБК по уплате налоговых и административных штрафов.

Чтобы вам было удобно, мы собрали все КБК - коды бюджетной классификации на 2020 год - в таблицы по видам платежей. Вы найдете в таблицах КБК на 2020 год с учетом изменений для НДФЛ, прибыли, НДС, транспорта, имущества и взносов. Указывайте новые КБК в платежках с 1 января 2020 года.

КБК по налогам на 2020 год: НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков)

182 1 01 01011 01 1000 110

Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков)

182 1 01 01012 02 1000 110

Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков)

182 1 01 01013 01 1000 110

Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков)

182 1 01 01014 02 1000 110

НДС, кроме импортного

182 1 03 01000 01 1000 110

Налог на имущество, не входящее в Единую систему газоснабжения

182 1 06 02010 02 1000 110

Налог на имущество, входящее в Единую систему газоснабжения

182 1 06 02020 02 1000 110

Налог по упрощенке с объектом «доходы»

182 1 05 01011 01 1000 110

Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог

182 1 05 01021 01 1000 110

182 1 05 02010 02 1000 110

182 1 05 03010 01 1000 110

НДФЛ для налогового агента

182 1 01 02010 01 1000 110

182 1 06 04011 02 1000 110

Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя

182 1 06 06031 03 1000 110

КБК для уплаты пеней по налогам на 2020 год

Коды бюджетной классификации КБК на 2020 год утверждены приказом Минфина России от 06.06.2019 № 86н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2020 году.

Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков)

182 1 01 01011 01 2100 110

Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков)

182 1 01 01012 02 2100 110

Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков)

182 1 01 01013 01 2100 110

Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков)

182 1 01 01014 02 2100 110

182 1 03 01000 01 2100 110

Налог на имущество, не входящее в Единую систему газоснабжения

182 1 06 02010 02 2100 110

Налог на имущество, входящее в Единую систему газоснабжения

182 1 06 02020 02 2100 110

Налог по упрощенке с объектом «доходы»

182 1 05 01011 01 2100 110

Налог по упрощенке с объектом «доходы минус расходы»

182 1 05 01021 01 2100 110

182 1 05 02010 02 2100 110

182 1 05 03010 01 2100 110

НДФЛ для налогового агента

182 1 01 02010 01 2100 110

182 1 06 04011 02 2100 110

Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя

182 1 06 06031 03 2100 110

КБК для уплаты штрафов по налогам на 2020 год

КБК на 2020 год утверждены приказом Минфин России от 06.06.2019 № 86н. Эти коды нужно указывать в платежных поручениях при штрафов по налогам в 2020 году.

Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков)

182 1 01 01011 01 3000 110

Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков)

182 1 01 01012 02 3000 110

Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков)

182 1 01 01013 01 3000 110

Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков)

182 1 01 01014 02 3000 110

182 1 03 01000 01 3000 110

Налог на имущество, не входящее в Единую систему газоснабжения

182 1 06 02010 02 3000 110

Налог на имущество, входящеее в Единую систему газоснабжения

182 1 06 02020 02 3000 110

Налог по упрощенке с объектом «доходы»

182 1 05 01011 01 3000 110

Налог по упрощенке с объектом «доходы минус расходы»

182 1 05 01021 01 3000 110

182 1 05 02010 02 3000 110

182 1 05 03010 01 3000 110

НДФЛ для налогового агента

182 1 01 02010 01 3000 110

182 1 06 04011 02 3000 110

Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя

182 1 06 06031 03 3000 110

КБК для уплаты страховых взносов на 2020 год

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом № 86н от 06.06.2019 г.

Пенсионные взносы по основным и пониженным тарифам

182 1 02 02010 06 1010 160

Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1)

182 1 02 02131 06 1010 160

Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1)

182 1 02 02131 06 1020 160

Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2)

182 1 02 02132 06 1010 160

Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2)

182 1 02 02132 06 1020 160

182 1 02 02101 08 1013 160

182 1 02 02090 07 1010 160

Взносы на травматизм

393 1 02 02050 07 1000 160

КБК для уплаты пеней по страховым взносам на 2020 год

Пенсионные взносы по основным и пониженным тарифам

182 1 02 02010 06 2110 160

Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1)

182 1 02 02131 06 2110 160

Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1)

182 1 02 02131 06 2100 160

Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2)

182 1 02 02132 06 2110 160

Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2)

182 1 02 02132 06 2100 160

182 1 02 02101 08 2013 160

182 1 02 02090 07 2110 160

Взносы на травматизм

393 1 02 02050 07 2100 160

КБК для уплаты штрафов по страховым взносам на 2020 год

Пенсионные взносы по основным и пониженным тарифам

182 1 02 02010 06 3010 160

Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1)

182 1 02 02131 06 3010 160

Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1)

182 1 02 02131 06 3000 160

Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2)

182 1 02 02132 06 3010 160

Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2)

182 1 02 02132 06 3000 160

182 1 02 02101 08 3013 160

182 1 02 02090 07 3010 160

Взносы на травматизм

393 1 02 02050 07 3000 160

КБК для взносов ИП на 2020 год

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП работает одновре-менно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет. И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода.

Таблица. КБК для уплаты страховых взносов Индивидуальными предпринимателем (ИП) на 2020 год

КБК для уплаты взноса

КБК для уплаты пени

КБК для уплаты штрафа

Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.)

182 1 02 02140 06 1110 160

182 1 02 02140 06 2110 160

182 1 02 02140 06 3010 160

Взносы в ФФОМС в фиксированном размере

182 1 02 02103 08 1013 160

182 1 02 02103 08 2013 160

182 1 02 02103 08 3013 160

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Авансовый отчет 2021: шпаргалка для бухгалтера

Не все ошибки в СЗВ-М приводят к штрафам

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Налог на имущество организаций

Налог по имуществу, не входящему в единую систему газоснабжения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 02010 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02010 02 2100 110 | пени по платежу |

| 182 1 06 02010 02 2200 110 | проценты по платежу |

| 182 1 06 02010 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по имуществу, входящему в единую систему газоснабжения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 02020 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02020 02 2100 110 | пени по платежу |

| 182 1 06 02020 02 2200 110 | проценты по платежу |

| 182 1 06 02020 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Сдавайте отчетность организации через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Налог на имущество физических лиц

Налог на имущество по объектам, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01010 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01010 03 2100 110 | пени по платежу |

| 182 1 06 01010 03 2200 110 | проценты по платежу |

| 182 1 06 01010 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 04 2100 110 | пени по платежу |

| 182 1 06 01020 04 2200 110 | проценты по платежу |

| 182 1 06 01020 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 11 2100 110 | пени по платежу |

| 182 1 06 01020 11 2200 110 | проценты по платежу |

| 182 1 06 01020 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 12 2100 110 | пени по платежу |

| 182 1 06 01020 12 2200 110 | проценты по платежу |

| 182 1 06 01020 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах муниципальных округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 14 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 14 2100 110 | пени по платежу |

| 182 1 06 01020 14 2200 110 | проценты по платежу |

| 182 1 06 01020 14 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 05 2100 110 | пени по платежу |

| 182 1 06 01030 05 2200 110 | проценты по платежу |

| 182 1 06 01030 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 10 2100 110 | пени по платежу |

| 182 1 06 01030 10 2200 110 | проценты по платежу) |

| 182 1 06 01030 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских поселений

Налог на имущество организаций для юридических лиц относится к региональным, нормы его закреплены в Налоговом кодексе РФ. А уточнения уже отражены в законодательных актах Российских региональных субъектов.

Налоговым кодексом определены такие основные моменты, как:

- перечень организаций, относящихся к тем, кто обязан платить налог на имущество;

- объекты обложения налогом;

- максимальный размер ставки;

- период исчисления;

- льготы;

- порядок, по которому рассчитывается налог.

Региональными нормативными актами власти уточняют ставки. Вместе с этим указывают, в каком порядке следует уплачивать и в какие сроки. Ими же может быть закреплен перечень применяемых льгот.

В статье 374 НК РФ определяет все объекты, которые должны попадать под обложение налога на имущество. Поэтому плательщиками будут признаны те, у кого это имущество имеется.

Что облагается налогом на имущество юридических лиц в 2021 году

Подлежит налогообложению любое недвижимое имущество, согласно с татье 374 НК РФ .

При этом каждый объект должен находиться на балансе юридического лица в разделе «Основные средства». Сюда же включается и то, что передано на условиях договора временного пользования и доверительного управления.

На балансе юридического лица могут учитываться основные средства, которые переданы ему в управление оперативного или хозяйственного ведения. Они также подлежат учету при расчете суммы налога. Его платит балансодержатель.

Уточним, за какое имущество категории плательщиков обязаны платить налог:

- в части тех основных средств, которые учтены на балансе, юридические лица, как российские, так и иностранные, ведущие свою финансово-хозяйственную деятельность в пределах России с участием представительства;

- в части расположенного в России и находящейся в их собственности недвижимости и иные иностранные юр. лица без постоянного представительства в РФ.

С какого имущества не надо платить налог на имущество организаций?

С начало налогового периода в 2019 году, движимое имущество организаций не признается налогообложению.

В список необлагаемого имущества входят объекты (п. 4, ст. 374 НК РФ):

- Имеющие официальный статус и отнесенные к культурному наследию народов России (произведения живописи, скульптуры, памятники культуры и истории, и иные, перечисленные в Федеральном законе от 25.06.2002 года № 73-ФЗ).

- Находящиеся в управлении оперативном органов исполнительной власти Федерации, а также судам, поименованным в международном реестре судов.

- Все объекты природопользования (природные ресурсы, в том числе водные объекты).

- Ядерные хранилища.

- Атомные суда и установки, ядерные установки, космические объекты, ледоколы.

- Основные средства на балансе организации, относящиеся к 1 и 2 группам амортизации.

- Суда и воздушные суда, получившими статус в соответствии с Федеральным законом от 03.08.2018 года № 291-ФЗ.

Налог на имущество организаций в 2021 году для юридических лиц. Расчет, формулы

Устанавливают ставку налогового сбора на имущество законы субъектов Российской Федерации, но она не может превысить предельную величину 2,2%. Такое ограничение отражено в статье 380 НК РФ.

Ставка может быть ниже ее или равной в разных территориях страны. Точную цифру, применяемую непосредственно к своей территории, можно уточнить в налоговой инспекции или официальном сайте ФНС.

Чтобы понять принцип расчета имущественного налога, необходимо понять алгоритм действий:

- Уточнить все объекты, находящиеся на балансе в разделе «Основных средств», входят ли они в облагаемую базу.

- Проверить есть ли льготы на местном и федеральном уровне.

- Определить налоговую базу и региональную ставку, применительно к региону.

- Вывести расчетным путем сумму к оплате.

Применяется расчет с учетом балансовой стоимости, то здесь участвует понятие остаточной стоимости имущества. Вычисляется на начало каждого месяца. На уровне местных властей устанавливаются отчетные периоды (квартал, полугодие, 9 месяцев) в форме внесения авансовых сумм и промежуточных отчетов.

По среднегодовой стоимости имущества

Чтобы правильно определить сумму аванса, нужно определить среднегодовую стоимость имущества.

Налог на имущество = Средняя квартальная стоимость × Ставку налога / 4.

По кадастровой стоимости имущества

Берется кадастровая оценка недвижимого объекта, которая устанавливается на 1 января отчетного года.

Налог на имущество = Кадастровая стоимость × Ставка налога

Если говорить об авансовой системе, то платеж будет равен годовой сумме, деленной на 4.

Как рассчитать среднюю стоимость имущества (среднегодовую)?

В основе определения суммы имущественного налога лежит среднегодовая стоимость имущества.

∑Ср. год. = (∑ост. нач. М1 + ∑ост. нач. М2 + … + ∑ост. нач. М12 + ∑ост. кон. М12) / 13

Высчитывается остаточная стоимость на 1 число всех месяцев отчетного периода в отдельности и остаточная стоимость на конец года. Эти показатели суммируются. Впоследствии полученная цифра делится на 13 месяцев.

Пример расчета:

ООО «Инифити» владеет ОС, облагаемыми налогом на имущество, балансовая стоимость которых на 1 января 2020 года составляет 1 250 000 руб. Из-за введения и выведения активов, а также с учетом амортизации стоимость ежемесячно изменялась, что видно на балансе ниже в цифрах:

- 1 февраля 2021 года – 1 150 000 руб.;

- 1 марта 2021 года – 1 050 000 руб.;

- 1 апреля 2021 года – 1 250 000 руб.;

- 1 мая 2021 года – 910 000 руб.;

- 1 июня 2021 года – 1 150 000 руб.;

- 1 июля 2021 года – 1 050 000 руб.;

- 1 августа 2021 года – 910 000 руб.;

- 1 сентября 2021 года – 810 000 руб.;

- 1 октября 2021 года – 710 000 руб.;

- 1 ноября 2021 года – 910 000 руб.;

- 1 декабря 2021 года – 1 050 000 руб.;

- 31 декабря 2021 года – 1 150 000 руб.

Рассчитаем среднегодовую стоимость имущества ООО «Инифити»

за 2021 год: (3450000 + 3110000 + 2430000 + 3110000) / 13 = 930 000 руб.

Налоговая База = 930 000 × 2,2% / 4 = 5 115 рублей

Как отчитаться по налогу на имущество юридических лиц в 2021 году?

Отчетом по налогу является декларация по форме КДН 1152026. В 2021 году действует новая форма декларации, согласно приказа ФНС России от 14.08.2019 № СА-7-21/405@.

Сроки сдачи декларации

- Подается до 30 апреля после истечения налогового года — 30.04.2021 года.

- Если применяются в регионе промежуточные периоды отчетов и авансовая система платежей, то следует предоставить до:

- 30 апреля 2021 года;

- 30 июля 2021 года;

- 30 октября 2021 года.

Самым непростым может стать вопрос, куда следует предоставить эту декларацию. Сразу оговоримся, если ваше предприятие является крупным налогоплательщиком, то такой вопрос волновать не должен. Как и тех, у кого нет обособленных подразделений. Однозначно в орган, где встали на учет.

Другое дело, если есть филиалы со своими балансами, а также те, чьи объекты недвижимости находятся в разных территориях. Они будут предоставлять:

- в первом случае по месту нахождения филиала. Хотя тут головное отделение может пойти на договор с налоговиками и сдавать отчет в свою инспекцию;

- во втором случае – отчетность сдается, согласно местонахождению каждого из объектов.

Видео: Налоговые изменения на имущество организаций

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Транспортный налог уплачивают лица, на которых зарегистрированы автомобили, водные и воздушные суда и прочие транспортные средства. Подача декларации и уплата средств в бюджет производятся по месту нахождения транспорта. Порядок внесения платежей, налоговые ставки, а также льготы для автовладельцев устанавливают власти субъектов РФ. Сумма зависит от характеристик транспорта. Например, в случае автомобиля — от мощности его двигателя.

Физлица уплачивают сумму, рассчитанную ФНС. Для этого налоговая использует сведения из регистрирующих органов. Компании обязаны вычислить величину платежа самостоятельно. Для перечисления средств владельцы транспорта заполняют платежное поручение. В том числе, в бланке указывают соответствующий КБК по транспортному налогу для юридических лиц или для физических лиц.

Для чего нужен КБК

Специальный код позволяет однозначно идентифицировать вид поступивших доходов в бюджет. Это нужно для их группировки и учета. Перечень всех кодов есть на сайте ФНС.

Код указывайте в платежном поручении в поле 104 раздела «Получатель»: сюда впишите соответствующий номер из 20 цифр. Саму платежку можно найти в Положении Банка России № 383-П (Приложение 3).

Структура кода

Условно код делится на три части. Первые три цифры означают получателя денежных средств. Для налоговой службы код получателя — 182. В цифрах разрядов 4-13 зашифрован вид дохода, 14-20 — конкретный подвид. Уровень бюджета, куда вносится платеж, указан в разрядах 12 и 13 кода. Для субъекта РФ принято значение 02. Цифры с 14 по 17 показывают, какого вида платеж будет совершен. В случае ФНС варианта четыре: сам налоговый платеж, пеня, проценты или штрафы. В конце кода будет указано значение 110 (группа «Налоговые доходы»).

Транспортный налог 2020 и 2021 — КБК

Важно указывать актуальный на текущую дату номер. По сравнению с 2020 годом цифры кода не изменились. В рамках КБК транспортный налог относится к группе «Налоги на имущество». Коды бюджетной классификации по транспортному налогу имеют следующие значения:

Для юридических лиц:

- налоговый платеж и недоимка/перерасчет: 182 1 06 04011 02 1000 110;

- пени по платежу: 182 1 06 04011 02 2100 110;

- проценты: 182 1 06 04011 02 2200 110;

- штрафы: 182 1 06 04011 02 3000 110.

Для физлиц:

- налоговый платеж и недоимка/перерасчет: 182 1 06 04012 02 1000 110;

- пени: 182 1 06 04012 02 2100 110;

- проценты: 182 1 06 04012 02 2200 110;

- штраф: 182 1 06 04012 02 3000 110.

Нужный код можно узнать также в сервисе ФНС для заполнения платежных документов. Перейдите по ссылке, выберите налогоплательщика и тип документа. Далее сервис предложит выбрать вид платежа. В соответствующей графе нажмите на категорию «Налоги на имущество». В поле «Наименование платежа» выберите «Транспортный налог». В «Типе платежа» также кликните на нужный вариант. В поле с кодом автоматически появится необходимый вам номер.

Почему важно точно знать и верно писать код бюджетной классификации

Если в цифрах кода есть ошибка, платеж не зачислится по назначению, наступит просрочка и последующие пени. Если вы обнаружили ошибку сами, направьте в инспекцию заявление об уточнении КБК. Приложите документы, в которых подтверждается совершенный платеж. Ошибку могут заметить и сотрудники налоговой. Тогда они проинформируют об этом плательщика. В этом случае тоже придется подать соответствующее заявление. У инспекции будет десять рабочих дней на принятие решения об уточнении назначения платежа или об отказе. Затем она уведомит об этом компанию или физлицо в течение пяти рабочих дней.

Автор статьи: Валерия Текунова

Платите налоги с помощью облачного сервиса для малого бизнеса Контур.Бухгалтерия: система напомнит о дате платежа и сформирует платежку. А еще в сервисе — простой учет, зарплата, отчетность через интернет, электронный документооборот, консультации экспертов. Первый месяц работы в Контур.Бухгалтерии — бесплатно.

Читайте также: