Накладные и сметная прибыль при упрощенной системе налогообложения 2021

Опубликовано: 20.09.2024

Блог сметчика

Много организаций в строительстве, работают по упрощенной системе налогообложения (УСН). На упрощенке предприятие оплачивает один налог вместо нескольких. Не редко подрядчик работающий по УСН приобретает материалы, арендует механизмы с НДС. Как это учесть с сметных расчетах рассмотрим ниже. Этот метод действителен до тех пор, пока МДС-33 и МДС-25 включены в реестр действующих сметных нормативов. Не забудь проверить статус документов.

Какие понижающие коэффициенты к НР и СП применять при УСН?

В нормах накладных расходов и сметной прибыли заложены расходы по уплате налогов, которое предприятие работающее "по упрощенке" не платит.

При составлении смет на УСН применяем понижающие коэффициенты к нормам накладных расходов и сметной прибыли.

Действущие коэффициенты (по МДС-33 и МДС-25 - используем до ввода новых методик):

- 0,7 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Отмененные коэффициенты (по письму Госстроя №2536-ИП/12/ГС от 27.11.2012)

- 0,94 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Как задать понижающие к НР и СП в Гранд-смете?

- Вкладка Документ - кнопка Параметры - Виды работ: Коэффициенты

- Коэффициенты к нормам накладных расходов - Использовать единое значение коэффициента - 0,7

- Коэффициенты к нормам сметной прибыли - Использовать единое значение коэффициента - 0,9

- Округлять нормативы накладных расходов и сметной прибыли - поставить галочки (необязательно применять)

![]()

Каким документом регламентировано применение компенсации НДС в сметах?

Перед применением формулы на компенсацию НДС - уточните у заказчика, как он будет компенсировать эти затраты.

(МАТ + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %

- МАТ — материалы

- ЭМ — расходы на эксплуатацию механизмов

- ЗПМ — зарплата машинистов

- НР — накладные расходы

- СП — сметная прибыль

- ОБ — затраты на эксплуатацию оборудования

- 0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

- 0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

- 20% — ставка НДС

Некоторые заказчики пропускают такую формулу:

(МАТ + ОБ) × 20 %

Как учесть компенсацию НДС в Ганд-Смете?

Если вы составляете смету ресурсным методом (в ГЭСН) или базисно-индексным с постатейным индексом (в ФЕР или ТЕР) выполните данные шаги:

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15 + ОБ)*0,2

Как учесть компенсацию НДС в Гранд-Смете с учетом новой методики 421/пр?

Методика 421/пр вводит новую форму локального сметного расчета. В новой форме и итоги по смете отличают от форм из МДС-35.

Если поставить формулу (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,2, то стоимость в текущем уровне цен полчается ниж, чем в базовом. Это ошибка.

Чтобы Гранд-Смета корректно расчитывала компенсацию НДС столбце "Текущий уровень цен" - внесем корректировки в формулу.

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (БМ.МАТ + (БМ.ЭМ-БМ.ЗПМ) + БМ.НР*0,1712+БМ.СП*0,15)*0,2 *ЕСЛИ(БМ;1;ИндСМР) + БМ.ОБ*0,2*ЕСЛИ(БМ;1;ИндОБ)

ИндСМР - индекс к СМР

ИндОБ - индекс к Оборудованию

Гранд-Смета выдает ошибку и появляется надпись !Неизв.пер. - Неизвестная переменная

Добавим недостающие переменные в параметры сметы:

Вкладка Документ - кнопка Параметры - выбрать Переменные - кнопка Добавить

- Индекс к СМР - 7,22 - ИндСМР

- Индекс к ОБ - 3,91 - ИндОБ

Теперь расчет компенсации НДС начисляется в двух уровнях цен.

Чтобы Вам было удобно - скачайте смету в которой заданы формулы и переменные.

Как учесть компенсацию НДС при составлении сводного сметного расчета и объектной сметы в Гранд-Смете?

Автоматически добавить компенсацию НДС не получится. В сводном сметном расчете и объектной смете нет переменных - МАТ, ЭМ, ПМ, НР, СП, ОБ.

Для добавления строки компенсация НДС - нужно будет вручную добавить сумму, которую возьмете из локальных смет.

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Факт применения подрядчиком упрощенной системы налогообложения по общему правилу не может служить основанием для уменьшения договорной цены на суммы НДС, уплаченные контрагентам (субподрядчикам, поставщикам товаров, используемых при выполнении работ) при приобретении у них соответствующих товаров (работ, услуг). Иное приводило бы к тому, что часть затрат на исполнение договора подрядчик несет за свой счет (без возмещения за счет заказчика), что не согласуется с положениями пункта 2 статьи 709 Гражданского кодекса Российской Федерации, согласно которому цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

С переходом на упрощенную систему налогообложения организации продолжают оплачивать НДС поставщикам строительных материалов, конструкций, оборудования, а также другим организациям за оказание услуг.

В целях обеспечения возмещения затрат подрядных организаций по уплате ими НДС при определении сметной стоимости строительства и расчетах за выполненные работы, сумма необходимых средств для покрытия указанных затрат принимается в размере, устанавливаемом законодательством, от сметной стоимости материалов, конструкций и оборудования, включаемых в стоимость строительной продукции.

Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 № НЗ-6292/10, носил справочный характер и в настоящее время утратил свое значение в связи с изменением нормативов.

Порядок включения в сметную документацию средств по уплате налога на добавленную стоимость (НДС) приведен в п. 4.100 Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004.

В тех случаях, когда по отдельным объектам строительства (организаций) законодательством Российской Федерации установлены льготы по уплате НДС, в сводный сметный расчет включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг.

Союз инженеров-сметчиков рекомендует уточненную формулу возмещения (компенсации) затрат по НДС при УСН при неконкурентных способах закупок (выборе подрядчика), а также во внебюджетной сфере, то есть, когда уже заранее понятно, что исполнитель работ (подрядчик) находится на УСН:

((М-Мз) + (Эм-Зм) + НР×0,1712 (0,182) + СП×0,15 + ОБп)×0,2

- М - стоимость материалов в текущем уровне цен;

- Мз - стоимость материалов поставки заказчика (давальческие материалы);

- Эм - затраты на эксплуатацию машин;

- Зм - оплата труда машинистов;

- НР - масса накладных расходов;

- 0,1712 - доля (удельный вес) материалов в массе накладных расходов (17,12%) согласно МДС 81-33.2004 или

- 0,182 - доля (удельный вес) материалов в массе накладных расходов (18,2%) для районов Крайнего Севера и местностей, приравненных к ним согласно МДС 81-34.2004;

- СП - масса сметной прибыли;

- 0,15 - доля (удельный вес) материалов в сметной прибыли (15%);

- ОБп - стоимость оборудования поставки подрядчика;

- 0,2 - ставка НДС (20%).

ПРИМЧАНИЯ:

При определении накладных расходов и сметной прибыли коэффициенты, ранее установленные для организаций на УСН (0,7(0,94) к НР и 0,9 к СП) не начислять. См. Разъяснение Союза инженеров-сметчиков от 22.02.2019 г. № РС-ПГ-122/19 «Установленный ранее порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве для организации, работающих по упрощенной системе налогообложения, утратил силу с 1 января 2019 года»

При использовании подрядчиком УСН в смете и актах выполненных работ по форме КС- 2, вместо «НДС» прописывается «Компенсация НДС при УСН». При этом в Справке по форме КС-3 сумма НДС не заполняется и делается запись «НДС не облагается».

Факт применения подрядчиком упрощенной системы налогообложения по общему правилу не может служить основанием для уменьшения договорной цены на суммы НДС, уплаченные контрагентам (субподрядчикам, поставщикам товаров, используемых при выполнении работ) при приобретении у них соответствующих товаров (работ, услуг). Иное приводило бы к тому, что часть затрат на исполнение договора подрядчик несет за свой счет (без возмещения за счет заказчика), что не согласуется с положениями пункта 2 статьи 709 Гражданского кодекса Российской Федерации, согласно которому цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

Более подробно в файле разъяснения.

Постановление АС Западно-Сибирского округа от 10.03.2020 по делу №А45-20899/2019

Нельзя уменьшать оплату по контракту из-за перехода подрядчика на УСН

Стороны заключили контракт на содержание автодорог с помесячной оплатой. Цена контракта была определена с учетом НДС. В ходе исполнения контракта заказчик стал уменьшать перечисляемые подрядчику средства на сумму НДС.

Суды трех инстанций признали действия заказчика незаконными. Ссылаясь на практику Верховного суда, они напомнили: ни при заключении, ни при исполнении контракта его цена не может меняться из-за системы налогообложения, которую применяет (или стал применять) подрядчик.

Горячкин П.В.

Больше полезной информации с примерами и разъяснениями в уникальных Вебинарах (доступно в записи)

Последние новости

![]()

Минстрой РФ опубликовал индексы на II квартал 2021 год.

Выпущен релиз ПК ГОССТРОЙСМЕТА 3.15.5

Минстрой РФ опубликовал индексы на I квартал 2021 год.

ФЕР, ГЭСН 2020 Дополнение 4 доступны в ПК Госстройсмета

Минстрой РФ опубликовал индексы на IV квартал 2020 год.

Приказ от 19.06.2020 332пр (Временные здания и сооружения)

04 ноября 2020 года

Вебинар НОСТРОЙ «Ценообразование в строительстве»

23 октября 2020

Выпущены ИСМ 81-24-2020-03

20 октября 2020

Категории

- Все новости

- Мероприятия

- Госстройсмета

- Ценообразование

Сметный центр

Мы работаем на рынке услуг в сфере ценообразования и сметного нормирования c 2010 года

За это время мы накопили много опыта и знаний и готовы ими с Вами поделиться.

Предлагаем Вам сотрудничество по 3 основным направлениям.

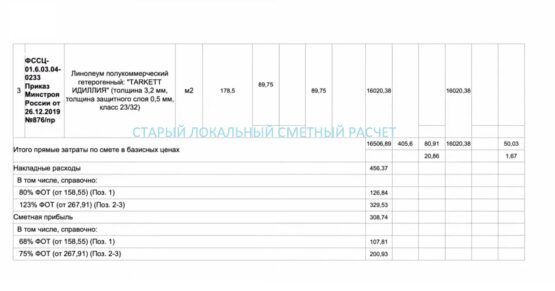

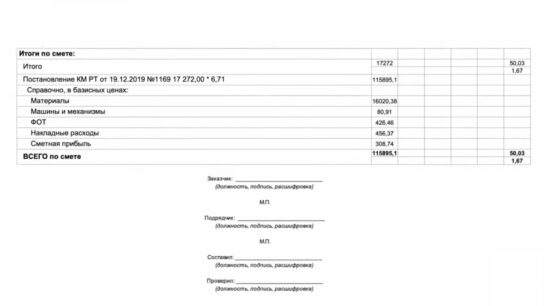

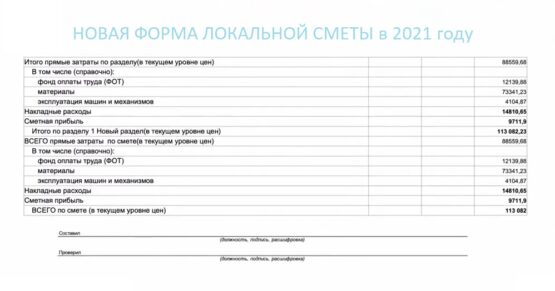

В 2020 году вышла новая методика, которая ввела новую форму локального сметного расчета.

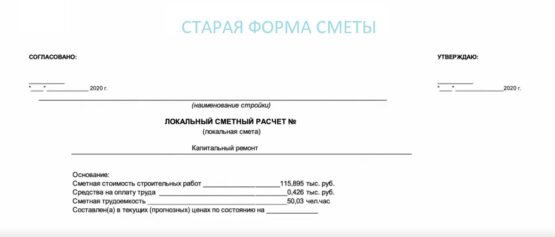

Форма локально сметного расчета, которая была до выхода нового, изображена на картинке. Мы видим, что форма осталась почти такая же, только добавились дополнительные столбцы, ниже будет рассмотрена новая форма.

Смета – это тот документ в котором мы реализуем проектные решения. Смета реализует все решения проектировщика т.е. определение стоимости объекта. т.е. та цена которую необходимо обязательно знать. Чтобы было всё учтено в локальной смете: все необходимые работы которые выполняются при строительстве объекта, при выполнении тех или иных видов работ.

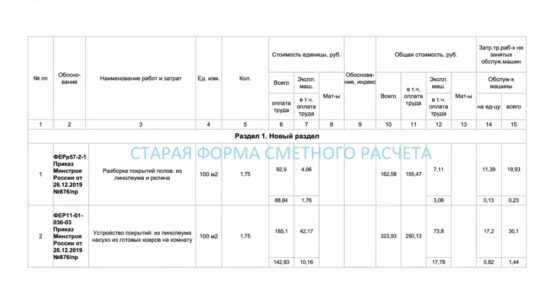

Основной столбец, это столбец «Обоснование». В обоснование обычного закладывается ссылка на тот норматив, из которого принята норма или расценка. Далее пишется «Наименование работ и затрат» из этой расценки идёт открытие, например: «разборка покрытий полов: из линолеума и релина». Расценка взята из ФЕРр (федеральных единичных расценок на ремонтные работы). Маленькая буква «р», говорит что расценка взята на ремонтные работы. Далее следуют столбцы: ед. изм., кол., стоимость. И таким образом, пошагово, прям по каждому виду работ, которые выполняются в процессе строительства, определяется стоимость работ при строительстве объекта.

В старой смете есть нормы и расценки, также есть отдельные материалы, которые также учитываются в локальном сметном расчете.

Когда набраны расценки и определена стоимость материалов, рассчитываются «прямые затраты» ( в примере написано в базисных ценах, потому что смета составлена в ФЕР-ах, а ФЕР это базовый уровень цен. Прямые затраты включают: оплату труда, эксплуатация машин и механизмов, материальные ресурсы. Далее считаются накладные расходы и сметная прибыль.

Для того чтобы перевести базовый уровень цен из 2001 в 2021 год, нужно воспользоваться индексом изменения сметной стоимости строительно-монтажных работ. Считать смету нужно в текущем уровне цен, несмотря на то, что применены расценки базового уровня.

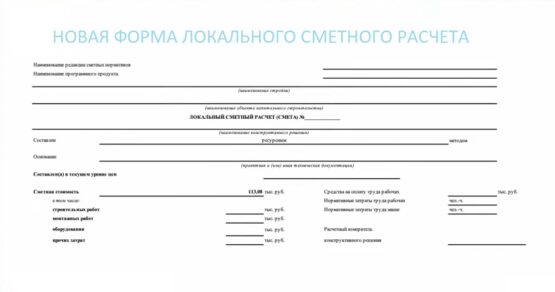

На картинке выше изображен локальный сметный расчет – смета образца 2021 года. Это уже новая форма которая в соответствии с новой методикой, уже сейчас, внедряется в сметном деле. Форма немного другая: первая строка «Наименование редакции сметных нормативов», далее идет «Наименование программного продукта». Обязательно надо указывать, «Локальный сметный расчёт», «наименования конструктивного решения» на которое составляется смета.

Вот здесь очень важный момент: грамотно называйте локальную смету. Если это капитальный ремонт, вы так и называете капитальный ремонт; новое строительство, реконструкция, объекты культурного наследия. Грамотно называть смету. От этого зависит окончательная цена, стоимость работ.

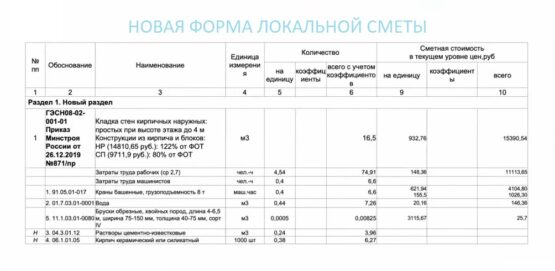

В новой смете 2020-2021 года те же самые столбцы, но появляется дополнительный столбец «коэффициенты». То есть те коэффициенты, которые применяются в процессе составления сметы – это и есть коэффициенты в технической части. Есть коэффициенты которые учитываются на стесненность, на объемы работ. По каждой позиции коэффициенты показываются отдельно. Это и есть то нововведение, которое внедрилось с новой методикой.

Здесь уже в обосновании не ФЕР как в старой смете, а ГЭСН (Государственные элементные сметные нормы). Указывается каким приказом они утверждены. Если мы видим ГЭСН – это означает что смета составлена в текущем уровне цен, т.е. уже без применения коэффициентов. Мы здесь применяем стоимости в текущем уровне цен.

Здесь кроме наименования позиции, есть отдельные позиции: материальные ресурсы, которые не учтены в самой норме, они дополнительно учитываются. Применяется та марка, которая указана в проекте. Отдельно выделяются НР (накладные расходы), СП (сметная прибыль) и ФОТ (фонд оплаты труда).

Также отдельно выделяются все позиции, которые в смете, в каждой позиции они были отдельно, а здесь они уже суммарно по смете выделяются. И всего по смете (в текущем уровне цен).

Составил, проверил – обязательно подписи, кто составил и кто проверил.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

Сайт по ценообразованию в строительстве, сметному делу, excel, расчетам и всему, что с этим связано

Смета при упрощенной системе налогообложения (УСН) обновлено на 2021 г.

Суть УСН

Большое количество предприятий, в том числе в строительной отрасли, работают по упрощенной системе налогообложения (УСН). Прелесть работы по УСН в том, что предприятие или индивидуальный предприниматель может заменить несколько налогов одним. Это делается, как следует из названия, для упрощения бухгалтерского и налогового учета малых предприятий.

При этом, в отличие от общей системы налогообложения (ОСНО), предприятие или предприниматель, работающий по УСН относит НДС на приобретаемые им товары и услуги в графу «Расходы».

Сама УСН существует в двух вариантах, в которых величина налога определяется, соответственно как:

(Доходы — Расходы) х 15%

Доходы х 6%

Проблема с НДС в смете

В числе налогов, которые не платятся по «упрощенке» находится и НДС. А если предприятие или предприниматель, работающие по «упрощенке» не являются плательщиками НДС, значит они не могут включать его в смету на свои работы. В таком случае, у участников строительного рынка могут возникнуть проблемы в правильности взаиморасчетов.

Некоторые решают их примитивным путем — убирают строку с НДС из сметы, т.е. просто не начисляют его.

Такой путь не является правильным.

Если не крупная, сравнительно, сделка совершается между юридическими лицами на договорных условиях, устраивающих обе стороны, то простое исключение из сметы НДС допустимо, что не делает его правильным. При крупных сделках такой шаг может сослужить плохую службу, т.к. является ошибкой.

Краткое резюме:

При составлении смет организацией или предпринимателем, работающим по УСН, исключать НДС из сметы НЕЛЬЗЯ!

Почему нельзя исключать НДС из сметы?

Дело в том, что при своей распространенности, УСН является частным случаем практики налогообложения.

Самые крупные предприятия, бюджетные организации и поставщики основных ресурсов, работают по общей системе налогообложения (ОСНО), многие предприятия торговли и сервиса также.

Разумно предполагать, что если существует юридическое лицо или предприниматель, использующий УСН, то услуги, которые он сам получает от других организаций, так или иначе, облагаются НДС. И выплачивать его по счетам все равно придется, относя к расходам. Выходит, что сумма НДС для такого предпринимателя включается в общую стоимость товара или услуги.

Приведем грубый пример: стоимость одного кирпича в торговой компании составляет 10 руб. ставка НДС составляет 20%, сумма НДС, соответственно 2 руб.

-

Для покупателя, работающего по ОСНО кирпич будет стоить 10 руб., НДС 2 руб., Итого с НДС 12 руб.

-

Для покупателя, работающего по УСН кирпич будет стоить 12 руб.. НДС не выделяется и не может подлежать возврату

Но в сметах НДС начисляется в итоге (в лимитированных затратах), а в позициях сметы стоимость материалов (МАТ) и эксплуатации машин (ЭМ) указывается без НДС.

Значит подрядчик купит кирпич за 12 руб, в смету добавит кирпич за 10 руб. Не начислив НДС в итоге, он теряет 2 руб.

Но начислять НДС в итоге сметы ему нельзя, т.к. он не является его плательщиком.

В таком случае подрядчику необходимо компенсировать затраты на уплаченный им НДС. В лимитированных затратах в итоге сметы «НДС» заменяется на «Компенсация НДС при УСН».

С 1-го января 2019 года размер налога на добавленную стоимость составляет 20%. Данное изменение будет применено для всех участников экономической деятельности, независимо от условий ранее заключенных договоров. Поправки в статью и формулу расчета компенсации НДС внесены. Подробности по учету нового размера НДС в счет-фактурах смотрите в тематических подборках справочно-правовых систем и на официальном сайте ФНС

Компенсация НДС при УСН. Что написать вместо НДС

При использовании подрядчиком УСН в смете, вместо «НДС» прописывается «Компенсация НДС при УСН».

Как определяется сумма для компенсации НДС при УСН?

На первый взгляд кроме материалов (МАТ), чистой эксплуатации машин (ЭМ без заработной платы машинистов ЗПМ) и оборудования (ОБ) вам может ничего не придти на ум.

Но существует доля затрат на МАТ в составе накладных расходов (НР) и сметной прибыли (СП).

Эти доли определены и составляют для накладных расходов 17,12% и для сметной прибыли 15%.

Соответственно можно вывести корректную формулу для расчета затрат на компенсацию НДС при УСН:

(МАТ + (ЭМ-ЗПМ) + НР х 0,1712 + СП х 0,15 + ОБ) х 0,2

Результат расчета по данной формуле выводится в лимитированных затратах в итогах сметы в том месте, где в другом случае вы указывали бы НДС.

Если вы используете Гранд-Смету

Следует отметить, что приведенные выше обозначения статей затрат (МАТ, ЭМ, ЗПМ, НР, СП, ОБ) являются стандартными встроенными переменными в программе Гранд-Смета, что позволит вам очень удобно воспользоваться данной формулой как она есть.

Просто откройте раздел Параметры сметы, перейдите в раздел лимитированных затрат. В разделе в новых сметах обычно по умолчанию стоит НДС 20%. Взамен «НДС» в графе наименование введите «Затраты на компенсацию НДС при УСН» без кавычек, а в графе значение, вместо «20%» введите формулу:

как есть. Отличие от варианта выше в том, что здесь нет пробелов и знаком умножения является не «х», а «*», именно так Гранд-Смета должна ее правильно прочитать.

Коэффициенты к накладным расходам и сметной прибыли при УСН

Предприятия и предприниматели, использующие упрощенную систему налогообложения, при разработке сметной документации должны применять дополнительные понижающие коэффициенты к накладным расходам и сметной прибыли.

С коэффициентами к накладным расходам и сметной прибыли, в том числе для предприятий, работающих по УСН вы можете ознакомиться на странице коэффициенты к накладным расходам и сметной прибыли.

УСН значительно снижает нагрузку по налогам на хозяйствующий субъект, а также упрощает ведение бухучета, заполнение налоговых регистров и процесс представления деклараций в ИФНС.

УСН в новом году стал гораздо популярнее, что связано в первую очередь с отменой налогового режима ЕНВД. В обновленной «упрощенке» появились расширенные лимиты по выручке, плавающие ставки и другие изменения.

Ведение бухгалтерии для

ООО и ИП на УСН

от 2500 руб. / месяц

Новые правила УСН 2021

При переходе на УСН необходимо решить, что выбрать УСН Доходы или УСН Доходы минус Расходы, при этом надо учесть все вступившие в новом году изменения, а их целых 55. По большей части требования к «упрощенцам» смягчились.

В 2021 году можно открыть бизнес с применением УСН и физическим и юридическим лицам. Также на этот режим можно перейти путем уведомления налоговых органов. Для организаций переход доступен по итогам 3 квартала, если доходы от реализации и внереализационные доходы в сумме не превысили 112,5 млн. рублей.

Упрощённая система налогообложения в 2021 году: нюансы применения

Главным изменением упрощенной системы налогообложения в 2021 году стали новые лимиты. Теперь для работы на этом налоговом режиме необходимо не превышать лимит в 150 млн. рублей и численность сотрудников до 100 человек. Но превышение этих лимитов по новым поправкам в закон не заставит налогоплательщиков сразу перейти в ОСНО. Для бизнесменов установлен переходный период до 200 млн. рублей и до 130 человек. То есть, если первый порог был пройден уже во втором квартале, то у предпринимателя есть время подготовиться к переходу на ОСНО. Если же скачок численности или дохода был временным, то второй рубеж не будет пройден.

Для переходного периода действуют другие ставки. Если в обычном режиме при УСН на Доходах ставка составляет 6%, а на УСН Доход минус Расход – 15%, то ставка в переходной зоне повышается соответственно до 8% и 20%.

В связи с проведенными изменениями поменялась и налоговая декларация. Теперь введены строки 101 и 201 с формулами подсчета изменяемой при превышении лимита ставки. Теперь при исчислении авансового платежа в переходный период, необходимо из дохода за все время вычесть доход по итогам предыдущего квартала, и на всю полученную сумму применить ставку 8%.

Еще нововведения 2021 года коснуться зачета налогов. Теперь на «упрощенке» можно зачесть между собой федеральные, местные и региональные налоги. При существовании налога какого-либо вида, возврат по-другому будет невозможен. Также ИП на УСН смогут воспользоваться продленными налоговыми каникулами. Их продлили до 2023 года для только открывшихся ИП в производственной, социальной, научной деятельности и сфере бытовых услуг. Причем доход от основного вида деятельности должен составлять не менее 70% всех доходов предпринимателя согласно Письму Министерства финансов от 03 июля 2018 года № 03 -11 -11/ 46042. Упрощенцев начнут штрафовать за неправильно оформленные декларации и просроченные отчеты в ПФР.

ИП на «упрощенке» смогут не заполнять декларации при использовании режима Доходы и онлайн ККТ. Сведения по доходам предпринимателя будут напрямик попадать в налоговую службу.

Выгода применения УСН 2021

Как и у других налоговых режимов, у УСН есть свои недостатки и выгодные стороны. Во-первых, этот режим позволяет работать только с одним налогом, что значительно упрощает и бухгалтерию, и налоговый учет. ИП получают дополнительное преимущество в виде возможного отсутствия отчетности. Организации могут не платить налоги на имущество (есть исключения – соответствие условию налогообложения объектов по кадастровой стоимости), на прибыль и НДС, ИП не платят НДФЛ.

Плюсом «упрощенки» можно назвать и возможность выбора налоговой базы по УСН Доходам или по УСН Доходы минус Расходы. Один раз в год налогооблагаемую базу можно поменять по заявлению. Декларации также подаются только 1 раз в год, причем при использовании базы «Доходы» и онлайн кассы, декларацию можно вовсе не подавать.

Суммы выплат государству при ведении деятельности на УСН

Ставка налога по УСН по Доходам может варьироваться от 1% до 6%. Ее могут сами изменить региональные власти, в качестве меры поддержки для малого и среднего бизнеса в регионе. К этой мере уже прибегли власти 39 регионов России. Верхнюю ставку налога переходного периода понижать не допускается. При режиме налога Доходы минус Расходы региональные власти могут снизить ставку налога до 5% от, установленных государством 15%.

При перечислении авансовых платежей ИП или ООО может зачесть сумму заплаченных в ПФРФ взносов, причем при отсутствии работников, зачет разрешается производить в полном объеме, а при наличии сотрудников, только в размере 50% от суммы всех отчислений.

Минимальный налог

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы.

Отчетность за работников

В 2021 году сдается отчетность за работников за 2020 год, но передается она уже по новым правилам. Если их нарушить, то могут последовать штрафы. По старой форме 2-НДФЛ можно сдать до 01.03.2021 года, за этот год уже будет сдаваться отчет в составе общей формы 6-НДФЛ, которая изменила свой формат.

Если численность сотрудников не превысила 10 человек, то сдать можно бумажный отчет, если превысила, то отчет подается в электронном виде. СЗВ-ТД следует подавать в электронной форме при численности сотрудников свыше 24 человек (от 25), если меньше, то отчет можно сдать в бумажном формате. Отчет передается в ПФ при поступлении и выбытии работников не позднее дня, следующего за выходом приказа. До 15 числа следующего месяца в ПФ подается отчет по переводам сотрудников и по заявлениям о выборе способа ведения трудовой книжки. По сотрудникам, которые в течение года никак не перемещались, следует раз в год сдавать отчет до 15 февраля. Это правило вступило в силу с 2020 года. За ошибки в отчете, предоставление заведомо недостоверной информации и за несвоевременную подачу отчета «упрощенца» могут оштрафовать на 500 рублей за каждого застрахованного.

В ФСС отчет следует подать до 25 числа, если отчет сдается в электронном виде и до 20, если в бумажном. С численностью свыше 25 отчет подается в электронной форме. По этой отчетности также введены штрафы из расчета за каждое застрахованное лицо. Один раз в году ИП сдают отчет по стажу СЗВ-СТАЖ с ОДВ-1 до 01 марта.

Кассовая дисциплина

Кассовая дисциплина для ООО и ИП на упрощенке — это набор правил ведения кассовых отчетов, лимитов остатков наличных в кассе, выдачи и хранения наличных. Для УСН предусмотрен упрощенный порядок ведения кассы. Используются следующие документы:

- Приходный ордер оформляется при получении денег в кассу.

- Расходный ордер оформляется при расходовании денег из кассы.

- Кассовая книга, в которую заносятся данные по всем ордерам, форма КО-4.

- Платежные ведомости для выдачи денег по спискам, например, зарплат.

- Книга учета ведется, если работает несколько кассиров.

Максимальный размер расчетов по кассе для УСН установлен в размере 100 тысяч рублей. С 30 ноября 2021 года упрощены правила выдачи наличных денег под отчет, теперь в приказ о выдаче можно включить несколько человек. Также убрали сроки сдачи по авансовым отчетам, организация сама вправе устанавливать сроки для оформления отчета. Увеличились штрафы за неправильное ведение кассы.

По новым правилам проверка ККТ будет охватывать 3 года, вместо годовой отчетности, как это было ранее. Оперативная проверка может повторяться несколько раз и длиться в особых случаях до 40 дней, если поступают жалобы от покупателей. Проверяется не только факт фиксации расчетов, но и полноту указываемой при этом выручки. Для злостных нарушителей будут введены такие меры, как приостановка деятельности и блокировка кассового аппарата.

Трудоемкость учета и отчетность на УСН

Отчетность при использовании упрощенной системы налогообложения невелика, это Книга учета доходов и расходов (КУДиР). По итогам года необходимо сдавать декларацию, а каждый квартал производить авансовые платежи на основании предварительных расчетов.

В КУДиР собираются и хранятся все документы, которые подтверждают получение доходов и расходов (чеки, квитанции, накладные и т.д.) — это для ИП. Организации же обязаны вести бухгалтерский учет. Несмотря на применение упрощенной системы налогообложения, бухгалтерский учет для юридических лиц на УСН требует объемной работы. Это и расчет налога на прибыль, и заполнение бухгалтерских регистров на основании первичных документов. Но все равно документооборот на УСН гораздо меньше чем на ОСНО.

Споры плательщиков УСН с налоговыми и судебными органами

О спорах с налоговиками и судебными инстанциями по искам ИФНС ходят легенды, но все они не касаются тех, кто выбрал УСН по доходам. На этом режиме не надо доказывать правоту отнесений каких-либо расходов, ведь налог начисляется, исходя только из выручки.

При УСН Доходы минус Расходы редко доходит до серьезных споров с налоговой службой, так как проверки плательщиков УСН крайне редки, ведь они не платят НДС, из-за которого в основном споры и возникают.

Возможность работы плательщиков УСН с налогоплательщиками на других режимах

Возможность работать с партнерами, находящимися на ОСНО для «упрощенцев» ограничена, так как они не являются плательщиками НДС. Это огромный минус, который некоторые организации пытаются компенсировать низкой ценой своего продукта.

Объект налогообложения на УСН

Объектом налогообложения на УСН является или доход или доход за вычетом расходов. Ограничением является только деятельность простых товариществ, которые могут выбрать УСН только по доходам минус расходы, как и лица, действующие по договору доверительного управления.

По базе «Доходы» ставка 1-6%, а до конца 2023 года для ИП может быть 0%. Это гораздо ниже, чем при выборе базы «Доходы минус Расходы» — 15%. Но ставка по этой базе может доходить до 5% по самостоятельному решению регионов, а также до 3% для предпринимателей и компаний, осуществляющих деятельность на территории Крыма. Есть определенный список расходов, который закреплен в ст. 346.16 НК РФ. Есть также список расходов, не включаемый в расчет базы в целях налогообложения. Применить для учета в расходной части нельзя, например, командировочные расходы, расходы на личные нужды, на рекламу, потери от брака, порчи, хищения и т.д. В список принимаемых к учету расходов относят затраты на материалы, ОС, оборудование, занятые в процессе производства, на товары, используемые в дальнейшем для перепродажи и на зарплату сотрудникам, кроме учредителей и самому себе.

Налоговая база на УСН

Налоговой базой для расчета УСН по Доходам признаются доходы от реализации продукции собственных производств, товаров, приобретенных для перепродажи, доход за реализованные работы и услуги и выручка от продажи каких-либо прав (имущественных). Также в этот список включены внереализационные расходы, указанные в ст. 250 НК РФ – это безвозмездно полученное имущество, прибыль от курсовой разницы, от процентов по банковским счетам, займам, от ценных бумаг и т.д. База подсчитывается нарастающим итогом по кварталам.

Налог для УСН 2021

В 2021 году налог по упрощенной системе налогообложения претерпел глобальные изменения. Это коснулось лимитов, ставок, порядка подачи декларации и многого другого. Максимально возможная налогооблагаемая база теперь равна 200 млн. руб., причем каждый год теперь лимиты будут индексироваться.

Налоговый и отчетный периоды на УСН, подача декларации

Налоговым периодом в целях ведения учета по УСН считается календарный год. Отчетным периодом для целей УСН признается один квартал, полугодие и период 9 месяцев. В эти временные промежутки производится отчисление авансовых платежей по налогу без предоставления декларации.

Годовая декларация подается организациями до конца марта следующего за отчетным года, а предпринимателями до конца апреля, следующего за отчетным года.

Читайте также: