Начисление налога на последнюю операцию невозможно

Опубликовано: 29.04.2024

Частнопрактикующий эксперт в области права и управления

специально для ГАРАНТ.РУ

В административных правоотношениях (контрольно-надзорная функция государства) именно предприниматели заинтересованы в наиболее полной правовой определенности.

Искаженная – вопреки основным положениям и смыслу законодательства о налогах и сборах, трактовка налоговиками термина "переплата" является базовой причиной серийного нарушения прав и законных интересов налогоплательщиков, например, при реализации таких налоговых процедур "зачет излишне уплаченной суммы налога" и "взаимная сверка расчетов".

В Налоговом кодексе термин "переплата" не используется. В то же время налоговые органы (а также суды и Минфин России) широко применяют термин "переплата" в качестве синонима содержащейся в НК РФ идиомы "сумма излишне уплаченного налога" (кроме ст. 78 НК РФ, непосредственно регулирующей налоговый зачет, словосочетание упоминается в ст. 21, ст. 32, ст. 45, ст. 49, ст. 54 НК РФ) (рис. 1).

В действительности суммы, формирующие вкладку "Переплата" в личном кабинете налогоплательщика – это, как правило, числящееся во "внутреннем" учете налоговиков "положительное" (в пользу налогоплательщика) сальдо расчетов (для справки: налоговые органы ведут "внутренний" учет налоговых обязательств налогоплательщиков в интерактивном информационном ресурсе "Карточка Расчеты с Бюджетом", далее – КРСБ, карточка РСБ).

Дело в том, что платежи налогоплательщиков во исполнение своих налоговых обязанностей отражаются в информационных ресурсах налоговых органов (КРСБ) в автоматизированном режиме. По времени это буквально на второй – третий день после банковской операции налогоплательщика. А вот сама налоговая обязанность (начисленный налог) появится в карточке РСБ (и соответственно "обнулит" сальдо) только по окончании "декларационной кампании" – то есть примерно через полгода после окончания налогового периода. Поэтому весьма продолжительное время в КРСБ числится "положительное" сальдо расчетов, квалифицируемое налоговиками как "переплата". Это подтверждает и Минфин России в письме от 2 августа 2019 г. № 03-02-08/58397 (извлечение): "Порядок отражения поступлений налогов, страховых взносов в бюджетную систему Российской Федерации в информационных ресурсах налоговых органов и в личном кабинете налогоплательщика урегулирован ФНС России. При этом при отсутствии у налогового органа налоговых деклараций (расчетов по страховым взносам) и начислений суммы налогов (страховых взносов) уплачиваемая налогоплательщиком (плательщиком страховых взносов) сумма налогов (страховых взносов) отражается в информационных ресурсах и личном кабинете налогоплательщика как переплата".

Таким образом, чисто по технологическим причинам во внутреннем учете налоговых органов в течение продолжительного времени числится положительное сальдо в расчетах с налогоплательщиками. Квалифицировать эти суммы как "переплата" – значит не только грубо искажать действительность (чего не должен допускать никакой учет в принципе), но и элементарно незаконно.

Правовое и функциональное содержание термина "переплата" в налоговом праве

Общеизвестно, что "переплата" – это разговорный аналог словосочетаний типа "переплаченная сумма", "заплатить больше, чем нужно", "сумма платежей, подлежащая возврату плательщику".

Таким образом, в нашем случае "переплата" – это сумма излишне уплаченного налога или излишне взысканной суммы налога. Следовательно, – это налоговое обязательство, в котором налогоплательщик выступает КРЕДИТОРОМ, а бюджет (в лице налогового органа) – ДОЛЖНИКОМ. Строго под таким ракурсом должны оцениваться и исследоваться данные правоотношения. Кроме этого необходимо учитывать методы регулирования налогового права. В частности, юридически значимые факты могут подтверждаться исключительно документально при строгом соблюдении процедур, установленных НК РФ.

Рассмотрим исчерпывающий перечень вариантов возникновения переплаты, а затем способы ее надлежащего документального оформления.

Как возникает переплата?

Очевидно, что переплата может возникнуть только по двум причинам: из-за ошибки налогоплательщика либо налогового органа. При этом для налоговых правоотношений это "нештатная" ситуация, так как надлежащее выполнение предписаний законодательства о налогах и сборах исключает какую-либо вероятность ее появления.

Начнем со случая "квази-переплаты" (будем исходить из доминирования интересов "кредитора", коим является налогоплательщик).

"Квази-переплата" – это когда "переплата" как бы и есть (в карточке РСБ). А для налогоплательщика, по сути – ее нет.

В соответствие с п. 1, п. 7 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При чем поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

Каждое конкретное налоговое обязательство (и начисленный налог, и платеж в его погашение) идентифицируется с использованием единой системы кодирования (по налогоплательщику, виду налога, налоговому/отчетному периоду и т. п.). При этом поступившие в бюджетную систему платежи отражаются в карточке РСБ в автоматическом режиме на основании информации из расчетных документов самого налогоплательщика. Ошибка в любом реквизите приводит к тому, что поступившая в бюджет сумма будет учтена неправильно: зачислена в счет уплаты другого налога, по другому налоговому периоду и т.п. Соответственно в учете налогового органа (в КРСБ) данная сумма будет отражена по иному налоговому обязательству. И появится мнимая "переплата". Но одновременно не будет исполнена текущая налоговая обязанность, что чревато появлением недоимки, причем уже реальной.

Порядок исправления подобных ошибок урегулирован в п. 7 ст. 45 НК РФ.

В соответствие с положениями п. 7 ст. 45 НК РФ уточнение реквизитов в платежном документе производится на основании заявления налогоплательщика. Также следует учитывать, что в соответствие с изменениями, вступившими в силу с 1 января, налоговые органы получили право самостоятельно (без заявления налогоплательщика) принимать решение об уточнении вида и принадлежности платежа, при условии, что это не повлечет за собой возникновение недоимки (целесообразно убрать ссылку на приказ, которым утверждена форма Решения об уточнении платежа).

Вина налогоплательщика: расчетные (в том числе арифметические) ошибки налогоплательщика, приведшие к завышению суммы уплаченного в бюджет налога.

Налогоплательщики нередко ошибаются при расчете даже самых-самых простых налогов (а также при заполнении декларации). Например, завышают налоговую базу; или не учитывают при исчислении налога установленные законодательством вычеты и т. п. А в результате уплачивают в бюджет излишнюю сумму налога. То есть, возникает переплата (справка: после введения в эксплуатацию информационного ресурса "Камеральные налоговые проверки" (подсистема АИС "Налог-3") такие ошибки выявляются в автоматизированном режиме с формированием протокола ошибок; порядок исправления таких "проколов" регламентирован в п. 3 ст. 88 НК РФ).

Вина налогового органа: в результате контрольных и проверочных мероприятий вышестоящий налоговый орган или суд восстановили права налогоплательщика, нарушенные территориальным налоговым органом, необоснованно взыскавшего сумму налога (а равно при добровольном исполнении налогоплательщиком незаконного требования об уплате налога – перед его обжалованием).

После вступления в законную силу решения вышестоящего налогового органа или судебного акта территориальный налоговый орган исправляет данные в КРСБ. В результате чего появляется переплата.

Как фиксируется факт "переплаты"?

Императивно установленная обязанность налогового органа.

В соответствие с п. 3 ст. 78 НК РФ налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта". Аналогичная обязанность налогового органа в отношении излишне взысканной суммы налога установлена в п. 4 ст. 79 НК РФ.

Данная обязанность сформулирована безапелляционно, то есть ее исполнение не ставится в зависимость от степени осведомленности налогоплательщика о факте своей переплаты (также, впрочем, как и о его "согласии" с фактом переплаты). Если же налоговый орган "сомневается" (в том числе при отсутствии информации о позиции налогоплательщика по поводу его переплаты), то налоговому инспектору необходимо руководствоваться абз. 2 п. 3 ст. 78 НК РФ: "В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам".

Установление факта переплаты в акте сверки расчетов

Согласно подп. 5.1 п. 1 ст. 21 НК РФ налогоплательщик имеет право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам. Этому праву налогоплательщика корреспондирует установленная подп. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов "осуществлять по заявлению налогоплательщика совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику в течение следующего дня после дня составления такого акта".

Следует иметь в виду, что до настоящего времени ФНС России не выполнила поручение (абз. 2 подп. 11 п. 1 ст. 32 НК РФ) о разработке и утверждении Порядка проведения совместной сверки расчетов. Также не введен в эксплуатацию информационный ресурс, который должен управлять в интерактивном режиме данной процедурой. Соответственно пока неизвестен регламент отражения в карточке РСБ итогов сверки расчетов. Однако, оформляемые в настоящее время акты совместной сверки расчетов, при условии их подписания уполномоченными представителями сторон, безусловно, являются юридически значимыми документами, подтверждающими факт переплаты.

Установление факта переплаты по итогам "декларационной кампании"

В соответствие с п. 2 ст. 88 НК РФ по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (п. 9 ст. 88 НК РФ). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с п. 2 ст. 88 НК РФ (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. "Прекращенная" камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно п. 5 ст. 88 НК РФ если налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 НК РФ. При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как "нарушение законодательства о налогах и сборах" (хотя и является "нештатной" ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 "Сумма налога к уменьшению за налоговый период".

Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.

***

Теперь настало время подвести итог изложенному.

Первое и главное: факт переплаты (в части "излишне уплаченной суммы налога") может быть установлен и документально подтвержден только по итогам или взаимной сверки расчетов, или камеральной налоговой проверки. Юридически значимыми документами, подтверждающими факт (и сумму) переплаты, являются – в первом случае акт сверки расчетов; во втором – налоговая декларация, прошедшая без замечаний камеральную налоговую проверку. А вот факт "излишне взысканной суммы налога" подтверждается вступившим в законную силу решением вышестоящего налогового органа или судебным актом.

Второе: если налоговый орган обнаружит факты, свидетельствующие о возможной переплате, в том числе в ходе каких-либо иных мероприятий налогового контроля (помимо налоговой проверки), должностные лица налогового органа обязаны руководствоваться абз. 2 п. 3 ст. 78 НК РФ и организовать проведение совместной сверки расчетов с налогоплательщиком. По итогам которой и фиксируется факт переплаты.

Никакие иные документы не могут являться достаточным основанием для установления факта переплаты, так как будут нарушены права и законные интересы налогоплательщика – "кредитора" в данном правоотношении.

Ошибки при работе с ККТ Limon в приложении LIFE PAY:

Ошибка

Причина / Решение

Ошибка на ККТ LIMON - Не удалось соединиться с принтером (возникает при попытке открыть смену)

Причина:

На ККТ не запущенно приложение Limon bank

Решение:

Необходимо запустить на кассе приложение Limon bank. Номер сотрудника 99, пароль 99.

Затем свернуть приложение Limon bank, открыть заново LIFE PAY

Ошибка на ККТ LIMON - Недостаточно места

Ошибка http 507, Insufficient Storage

Причина:

возможно технический сбой или проблема с версией используемого приложения

Решение:

Необходимо установить кассу через AppStore

На кассе необходимо зайти в LIMON_BANK → Открыть меню (слева наверху) → Логи → Очистить

После этого нужно убедиться, что установлена последняя версия LIMON_BANK, проверить это можно открыв приложение “Магазин приложений” (зеленый с синим значок) - Наверху нажать (стрелка по кругу) и установить самую актуальную версию (229)

В приложении LP на Limon возникла ошибка «нет связи с ФН», "Отсутствует связь с фискальным накопителем"

Причина: не установлена

Решение:

Решение 1: В ЛК LIFE PAY проверить настроена ли СНО и совпадает ли с той, что настроена по Limon

Решение 2: Выполнить следующий алгоритм:

Выключить кассу, снять заднюю крышку, вынуть батарейку, проверить правильность установки ФНа – ФН должен быть установлен наклейкой наружу.

Установить батарейку, подключить ФН, закрыть крышку, включить кассу.

После запуска программы LP, свернуть приложение нажав на среднюю кнопку, чтобы вернуться в меню кассы.

Запустить приложение LIMON BANK. На экране должно появиться "Установка ЗН и номер" нажимаем "Прошить" и подтверждаем.

Перезагружаем кассу и проводим тестовую операцию.

на Limon код 168, ККТ не фискализирована

Причина: Пропала связь с ФН

Решение: 1. Проверьте заряд аккумулятора, и если он менее 20%, поставьте на зарядку.

2. Перезагрузите оборудование.

3. При включении запустите сначала приложение "Лимон Банк".

Если "Прошить ЗН":

Сверьте номер с тем, что указан сзади на кассе. Если номер совпадает - нажмите "Прошить"

Если будет ошибка при прошивке ЗН:

Необходимо обратиться в поддержку

Если успешно прошит ЗН:

Сверните приложение Лимон Банк, и запустите LIFE POS. Авторизуйтесь, и продолжите работу.

Черный квадрат вместо QR-кода на Limon. Перебрасывание в приложение Umka365 / Umka 365

Причина:

Системный сбой, проблема носит разовый характер.

Решение:

Свернуть приложение Umka 365, либо удалить приложение и перезагрузить ККТ.

При этом печать чека из памяти ФН на данной модели ККТ не предусмотрена. Функционал также отсутствует в приложении LIFE PAY. Чек по ЛК был фискализирован, проблема лишь с печатью QR кода, что не является критичным.

Не проводятся операции на Limon (нет точного описания ошибки)

Причина:

Возможно операция застряла / Произошел сбой

Решение:

Войти в PosDroid

Выполнить "Удаление автоотмены"

Провести тестовый платеж

Причина:

Судя по всему в банке существует ограничение (лимиты на сумму оплаты)

Решение:

Обратиться в поддержку

Ошибка Z1 на Limon при проведении операции (на слип чеке)

Причина:

Решение:

Проверить соединение через программу PosDroid

Зайти в приложение «Сервисные операции»..

Выбрать пункт «Проверка соединения». Должно быть "Успешно"

После этого, еще раз провести операцию. Если не получится звонить в поддержку

Изначально возникает ошибка у клиента "Не проходит сверка итогов", при зависшем обновлении POS DROID. Ошибка при обновлении POS DROID. Обновление POS DROID не завершается

Причина:

Решение:

Проверить место на устройстве.

Зайти в PosDroid, Параметры, выполнить обновление

При появлении предупреждения "В журнале транзакций содержатся данные. Возможны финансовые потери. Продолжить обновление?" нажать ОК

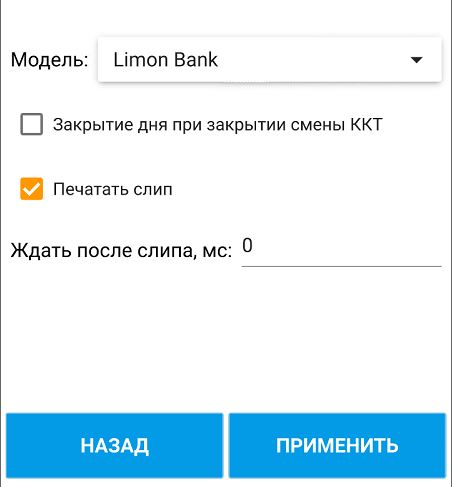

При выполнении сверки итогов на Limon - не происходит печать чека

Причина:

не проставлены галочки в меню программы "Настройка pinpad"

Решение:

Переходим в лимон банк (пароль 99) - Настройки - Пинпад - в открывшемся окне проставляем две галочки напротив: 1. закрытие дня при закрытии смены ККТ (при каждом закрытии будет автоматом осуществляться сверка итогов), 2. печать слип чека. Даже если галочки уже есть, все равно нажимаем кнопку "применить".

Затем, перезагружаем устройство.

На Limon - Код 102 Команда не реализуется в данном режиме ККТ

Причина 2: возможно отличается СНО в LIFE PAY и в ЛимонБанке

Решение 2: поставить правильную - перезагрузить устройство

Причина 3: Не переданные больше месяца ФД

Решение 3: Проверить и установить причину (возможно не оплачен ОФД)

Причина 1 :

не установлена / исследуется

Решение 1:

1. Закрыть все приложения

2. Перезагрузить устройство

3. Из журнала операций повторно распечатать чек

4. Если проблема не решилась - проверьте, верно ли выставлено время и дата на ККТ (настройки - дата и время)

На Limon POS DROID - не обновляется, постоянно происходит распаковка файла

Причина:

сбой в работе софта

Необходимо принудительно загрузить параметры через PosDroid - параметры - выполнить обновление.

При запуске приложения на Limon зависает сообщение Запуск, проверка ЗН

Причина:

сбой в работе софта

Решение:

1. Закрыть все приложения на кассе.

2. Перезагрузить оборудование.

3. Сверьте номер ЗН, который указан на экране с тем, что указан сзади на кассе.

Если номер верный - нажмите "прошить".

Ошибка коммуникаций. Нет связи с хостом на Limon при попытке оплаты

Причина: вероятно, нет доступа в интернет

Решение:

Проверить наличие доступа в Интернет

Переподключиться к рабочей сети Интернет

Если решение не помогло - необходимо нажать "смена часового пояса" - "корректировка времени"

ККТ Limon очень быстро разряжается (после заряда на 100% разряжается до 10% за 30 минут)

Причина:

вероятно, терминал долгое время находился в разряженном состоянии

Решение:

Необходимо несколько дней заряжать кассу и держать заряд в пределах 30-80%. Главное, не разрежать терминал полностью до 0% и заряжать до 100% за один раз

На кассе Limon "Ошибка 224 Начисление налога на последнюю операцию невозможно" при платеже с карты

Причина 1: не указана СНО в ЛК и в приложении Лимон Банк.

Решение 1:

Добавьте систему налогообложения в личном кабинете LIFE PAY, а также в приложении "Лимон банк"

Выполните перелогин в приложении LIFE PAY

Причина 2:. если СНО указана, выполняем последовательно действия из решения №2

Решение 2:

меняем СНО в ЛК LIFE PAY

выходим из приложения LIFE PAY

заходим в Лимон Банк - Настройки - перерегистрация ККТ

спускаемся до пункта где указывается СНО, проверям корректность и на всякий случай ещё раз ставим галочку на нужную СНО

в ЛК LIFE PAY ставим нужную СНО

На ККТ Limon печатается чек ГОТОВ К РАБОТЕ (повторно, с интервалом в несколько минут)

Причина:

Решение:

переустановить LIMON (удалить и поставить заново)

Печать на ЧПУ не разрешена администратором компании на ККТ Limon (в курьерском интерфейсе)

Причина:

в ЛК LIFE PAY не установлен флажок "печать на ЧПУ" по сотруднику, который использует ККТ Limon (в курьерском интерфейсе)

Решение:

если ККТ Limon используется в формате ЧПУ, с необходимостью возвращать копию фискального чека на ККТ Limon, необходимо в ЛК LIFE PAY - Фискализация - Сотрудники - напротив сотрудника-курьера установить флажок "Печать на ЧПУ"

Транзакция отклонена - на ККТ Limon

Причина:

Решение:

обратитесь в службу поддержки

Ошибка http 401, unauthorized на ККТ Limon

Причина 1:

Вероятно вы поменяли пароль в Лимон Банке от кассира 99.

Решение 1:

Поменять пароль на 99, перезапусть ЛимонБанк и наше приложение.

Причина 2:

Авторизация в LIMON_BANK, в сервисе УМКА.

Решение 2:

обратитесь в службу поддержки

Ошибка на Limon: Нет соединения с интернетом / Нет подключения к интернету при входе в приложение LIFE PAY.

Причина:

Не настроена дата и время на кассе

Решение:

Необходимо настроить дату и время на кассе

зайти в лимон банк и повторно открыть приложение LIFE PAY

На Лимон Банке не печатается слип чек (встречается при использовании как терминала)

Причина:

установлен неверный режим печати

Решение:

Нужен серийный номер терминала (DSN на верхнем штрихкоде терминала) - передать номер в службу поддержки

Ошибка на ККТ Limon - проводя оплату через приложение Limon Bank - свободная продажа, при выборе типа оплаты "безнал" = чек печатается без использования банковской карты

Причина:

Не была выбрана модель пинпада

Решение:

Зайти в приложение LimonBank - Настройки - Пинпад - Модель (выбрать Limon Bank) - Применить.

Для того чтобы пробить чек возврата (без использования карты и реального возврата дс на нее), необходимо в настройках указать - модель "Нет". Иначе запрашивает rrn и код авторизации.

Ошибка 701 на ККТ Limon

Причина:

Ошибка возникает при проведении операции, после нажатия кнопки “оплатить”

Решение:

Запустить приложение LIMON BANK

На экране должно появится "Установка ЗН и номер"

Нажать "Прошить" и подтвердить

Перелогиниться в приложении LP

Ошибка Error -7 на ККТ Limon

Причина:

версия приложения устарела

Решение:

Обновить приложение через магазин приложений, установив актуальную версию

Ошибка 18 - ошибка хостового модуля

Причина:

не загружен ключ активации

Решение:

обратитесь в службу поддержки

На лимоне стучит моторчик и выходит пустая лента по миллиметру

Причина:

Проблема связана с новым обновлением приложения Limon_Bank

Решение:

Закрыть смену > зайти в Настройки - Приложения (пароль 88888888). Выбрать Limon_Bank - стереть данные.

Зайти в приложение Limon_Bank - ввести заново заводской номер кассы. Если смена уже закрыта помогает открытие-закрытие смены

Ошибка Remote Activation на ККТ Limon

Причина:

Сработали триггеры системы безопасности. Попытка воздействия.

Решение:

обратитесь в службу поддержки

Хост отклонил транзакцию в приложении pos droid

Причина:

Некорректный ввод пароля в приложении POS DROID

Решение:

При запросе пароля необходимо ввести 98765

Ошибка 83 - Ошибка чтения параметров на ККТ Limon

Причина:

Решение:

выполнить обновление параметров в приложении POS DROID

выполнить проверку связи, загрузить ключи

выполнить сверку итогов

выполнить перелогин в LIFE PAY

если вам необходима помощь - обратитесь в службу поддержки

Ошибка Хост отклонил транзакцию на limonbak-f

Причина:

Сумма операции меньше 1 рубля

Решение:

Изменить сумму операции и попробовать вновь

Ошибка на ККТ Limon при попытке зафискализировать операцию - появляется окошко “печать чека”, идет загрузка 5 секунд и приложение вылетает

Причина:

превышено кол-во символов на позицию (больше 128 символов)

Решение:

изменить кол-во символов в наименовании позиции (переименовать товар / услугу в каталоге, сократив название)

сокращать сокращать кол-во позиций в чеке

Проблема при использовании сканера Honeywell 1470g на ККТ Limon - при сканировании штрих-кода, сканирует по 2-3 позиции вместо одной

Причина:

Рабочий стол - Настройки - Язык и ввод - Текущая клавиатура - Включить "Аппаратура". Перезайти в приложение LIFE PAY

Ошибка 84 на Limon - Отсутствует файл Currency.pst (возможно пишется по-другому)

Причина:

Решение: (для клиентов кто подключал эквайринг через LIFE PAY)

Заходим в приложение PosDroid - Обновление параметров - Параметры - Идентификатор терминала.

Проверяем номер терминала, он должен начинаться с B или BM или A. Если начинается с цифр, например, 0001504100В0001833 то, необходимо удалить цифры перед буквами, чтобы осталось только В0001833. Сохраняем.

Возвращаемся в "Обновление параметров", нажимаем «Выполнить обновление» - Ок

Далее нужно вернуться на первый экран «POS Droid» и зайти в «Сервисные операции».

Рейтинг: 201

Обработка сделана на скорую руку для УТ 11.3 в связи с тем, что при пробитии чека на онлайн ККТ (54-ФЗ) выходит ошибка "Начисление налога на последнюю операцию невозможно". То ли разработчики забыли добавить выбор базы налогообложения УСН, либо я ее не нашел, не знаю, но чек не печатался, т.к. УТ передает на ККТ код системы налогообложения - 1, а нужен - 2 (Д-Р). Учетная политика могла бы прийти при синхронизации с Бухгалтерией, но таковая на предприятии не используется. Устанавливаем базу налогообложения и радуемся.

Протестировано на 11.3.2.207.

Специальные предложения

Просмотры 14383

Загрузки 17

Рейтинг 0

Создание 21.02.17 22:09

Обновление 21.02.17 22:09

№ Публикации 590957

Кому Бухгалтер

Операционная система Не имеет значения

Страна Россия

Налоги УСН

Доступ к файлу Абонемент ($m)

Код открыт Не указано

См. также

Пометка на удаление неиспользуемых элементов справочников и документов Промо

В ходе работы в программе в ней зачастую накапливается "мусор". Данная разработка может помочь убрать его. (обычные или управляемые формы)

1 стартмани

02.02.2010 33249 701 AnryMc 53

Остатки и цены товаров в справочнике "Номенклатура" ( + картинка номенклатуры)

Отображение остатков, цен и картинки товаров в справочнике "Номенклатура".

1 стартмани

13.05.2021 598 5 mavinic 2

Универсальная обработка корректировки справочников, документов и движений документов 1С. УФ

Послужит вспомогательным средством при работе с системами 1С. Значения реквизитов и колонок строится динамически, поэтому перечнем справочников и документов обработка не ограничена.

3 стартмани

18.03.2021 1582 6 perepetulichka 1

Создание индивидуальных наборов упаковок номенклатуры в УТ 11.4

Автоматическое создание упаковок номенклатуры в УТ 11.4. Упаковки и единицы измерения хранятся в УТ 11.4 в одном справочнике. Это создает некоторые сложности при создании номенклатуры, например, из файла Excel, в котором указывается информация о товаре, в том числе единицы хранения, измерения. Обработка создает индивидуальные наборы упаковок для указанной номенклатуры. При этом существующие наборы помечает на удаление.

1 стартмани

02.03.2021 1062 1 vladimir-89 0

Правильные аналоги номенклатуры (кроссы запчастей) для 1С / Управляемые формы Промо

По опыту работы с запчастями много раз сталкивался с проблемой организации кроссов в разных 1С - от записи артикулов через запятую в текстовом поле до хранения кроссов в документах. Предлагаю одну из простейших и функциональных на мой взгляд схем "одноуровневого" хранения кроссов.

5 стартмани

29.07.2015 40746 3 taurus__ 23

Универсальная загрузка из Excel в реквизиты любых справочников базы 1С

Обработка загрузки значений колонок из файла Excel в реквизиты справочников информационной базы. Подходит для любой конфигурации на управляемых формах на платформе 8.3. Предназначена для загрузки значений из колонок файлов Excel в реквизиты элементов любых справочников. Выполняет поиск элементов любого справочника по колонкам файла - по коду или наименованию. Загружается первая страница книги Excel. Код обработки открытый, доступен для любых модификаций.

1 стартмани

25.02.2021 1174 11 zhelezobeton 0

Изменение справочников и документов запросом определенного формата

Обработка предназначена для выполнения запросов, изменяющих справочники и документы. Частично исправляет недостаток запросов 1С - отсутствие INSERT и UPDATE.

1 стартмани

18.02.2021 1001 0 NeLenin 9

Групповое заполнение реквизитов по ИНН с подключенным сервисом 1С:Контрагент

Обработка позволяет заполнить данные контрагентов по ИНН.

1 стартмани

03.01.2021 1549 8 burgomister 6

[Расширение] Загрузка данных из Excel в табличную часть документа с созданием не найденной номенклатуры Промо

Расширение типовой обработки 1С "Загрузка данных из внешних файлов" (Управление торговлей ред. 11.4). Позволяет загружать данные из внешнего файла в табличную часть документа и создавать не найденную номенклатуру. Доработано: создание не сопоставленной номенклатуры по настройкам. Добавлена загрузка в документы Перемещение, Списание, Оприходование. Расширение тестировалась на демо версии Управление торговлей 11.4.9.70, 11.4.11.55, 11.4.12.61, 11.4.13.103

1 стартмани

09.12.2016 30707 199 shtinalex 32

Загрузка изображений (картинок) по ссылке из файла форматов YML (Yandex Market Format) или XML (управляемые формы)

Обработка позволяет загрузить изображения из Интернет по ссылке, указанной в файле формата YML (Yandex Market Format) или XML в справочник Номенклатуры в стандартное хранилище изображений.

1 стартмани

06.11.2020 2190 4 Victor29reg 2

Заполнение текстового описания номенклатуры по шаблону для УТ11, КА 2.4, ERP 2

В типовой конфигурации есть шаблоны для наименования и наименования печати номенклатуры, но нет такой возможности для Текстового описания - только ручной ввод. В расширении устраняется данный пробел.

1 стартмани

22.10.2020 2035 5 kwazi 0

Загрузка номенклатуры с ценами, штрихкодами и ХАРАКТЕРИСТИКАМИ в 1С розница 2.3 из Excel

Обработка для загрузки в 1С Розница 2.2 и 1С Розница 2.3 (тестировалось на редакции 2.3.3.12) номенклатуры с ценой, штрихкодами и характеристиками из файла MS Excel.

1 стартмани

14.09.2020 7903 100 OPiUM72 21

Изменение реквизитов справочников, документов, табличных частей, движений (Обычные и Управляемые формы) Промо

Обработка позволяет редактировать реквизиты справочника, документа, его табличные части и движения.

1 стартмани

15.10.2012 52015 486 Exit_in 42

Расширенная форма справочника Номенклатура

Расширение справочника Номенклатура, позволяет из справочника по номенклатуре просмотреть ее движение.

2 стартмани

27.08.2020 2076 4 OlegAr 5

Очистка штрихкодов от лишних пробелов

Обработка удаляет из штрихкодов пробелы и другие непечатные символы, похожие на пробелы.

1 стартмани

30.07.2020 3165 6 Keath 2

Загрузка дополнительных реквизитов номенклатуры и характеристик из файла с таблицей данных

Загрузка дополнительных реквизитов номенклатуры и характеристик из файла с таблицей данных в конфигурации Розница 2.3.3.12, Управление торговлей 11.4.11.63. Тестировалось на платформах 8.3.10.2561, 8.3.16.1063. Для загрузки использовались файлы с расширением ods, xlsx, не требуется установка Excel, OpenOffice

1 стартмани

25.05.2020 2874 21 IVC_goal 17

Универсальный инструмент для переноса данных через табличный документ (УФ) Промо

Для опытных пользователей, разработчиков, администраторов, консультантов

5 стартмани

15.10.2018 39969 143 json 44

Перенумерация (смена даты и времени) справочников и документов (обычные и управляемые формы)

Универсальные обработки по смене номера (кода) справочников и документов, а также смене даты и времени документов.

1 стартмани

19.05.2020 2822 11 Dinochka 0

Справочник Номенклатура с выбранной ценой и остатками по складам

Данное расширение позволяет видеть остатки по складам при открытии справочника номенклатура. А также при выборе типа цен цену выбранной номенклатуры.

1 стартмани

18.05.2020 2701 23 oleg148_189 2

1 стартмани

09.05.2020 3595 15 FreeArcher 7

Загрузка дополнительных реквизитов и сведений справочника Номенклатура из Excel и таблиц УТ 11, ERP 2 Промо

Внешняя обработка "Загрузка дополнительных реквизитов и сведений справочника Номенклатура"

1 стартмани

07.08.2017 46741 304 Windyhead 45

Интерактивное заполнение табличной части открытого документа/справочника управляемой формы на примере конфигурации КА 2.4.11.92

Интерактивное заполнение , заполнение только полей выделенных строк табличной части документа/справочника на примере документа "ПроизводствоБезЗаказа" конфигурации КА2

1 стартмани

16.04.2020 2530 2 lintut 0

Частичная замена реквизита любого справочника

Обработка, которая поможет навести порядок в справочниках.

1 стартмани

13.02.2020 2853 7 ranis888 0

Загрузка номенклатуры из табличного документа

Загрузка справочника: "Номенклатура" из табличной части обработки. Не требует установки MS Office Excel! Любой пользователь может поменять руками любые данные.

10 стартмани

10.02.2020 3612 10 hachaturov 0

Изменение конфиденциальной информации (обработка, управляемые формы) Промо

Обработка позволяет полностью заменить в базе все конфиденциальные данные - все поля справочников, суммы в документах и прочие значения объектов. Идентична по функционалу обработке с ИТС "Изменение конфиденциальной информации", но работает под управляемыми формами и в интерфейсе "Такси". Есть гибкая настройка тех данных, которые необходимо удалять.

1 стартмани

17.05.2015 35826 159 primat 25

Выгрузка любого запроса или таблицы значений в текст JSON, разбор JSON в таблицу

Отчет позволяет выгрузить любые данные из 1С в JSON текст, выполнив произвольный запрос к данным, в том числе со вложенными таблицами. Параметр для запроса можно задать на форме. Есть возможность использовать конструктор запросов прямо в отчете, а так же разбор несложного JSON текста в таблицу и вывод в табличный документ.

1 стартмани

07.02.2020 13404 51 user796054 23

Перенос номенклатуры в характеристики и редактирование дополнительных реквизитов номенклатуры и характеристик в УТ 11, КА 2, ERP 2

Обработка для работы со справочниками: номенклатура, характеристики номенклатуры. Позволяет выполнить: Перенос номенклатуры в характеристики. Создание характеристик из выбранной номенклатуры, установка ссылок на характеристики в документах и регистрах, там где упоминалась номенклатура. В тех объектах, где характеристики не предусмотрены номенклатура просто заменяется на текущую. Редактирование наборов свойств, просмотра доп. реквизитов и сведений, ссылок на них, их возможных значений и ссылок на значения. Редактирование доп. реквизитов номенклатуры и характеристик в единой таблице, скопировать значения в другие позиции. Обработка тестировалась на платформе 8.3.13.1809 в конфигурациях: Управление торговлей 11.4.6.188 - 11.4.10.62; Комплексная автоматизация 2.4.5.151 - 2.4.11.63; 1С:ERP Управление предприятием 2.4.6.188 - 2.4.11.43

1 стартмани

28.01.2020 6368 27 mrsmrv 11

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

Поэтому, данное положение дел я называю – ситуация «цугцванг» , когда для бухгалтера наступает безвыходная обстановка, и любые уже его действия приводят только к ухудшению существующих дел и означает заведомо плохой результат, но и бездействие тоже нельзя допустить, так как начисление заработной платы – это ежемесячная и обязательная операция. Поэтому бухгалтер стеснен в своих действиях, он потерян, не знает, за что взяться для исправления, а времени свободного на полное исправление учета с самого начала года уже нет. Поэтому, чаще всего, данные ошибки остаются, а отчеты бухгалтер собирает руками, ругая программу, что она неверно считает зарплату и налоги.

В этой статье я не ставлю своей задачей писать полную методологию ведения учета в 1С:ЗУП 3.1, а рекомендую к самостоятельному изучению на портале 1С:ИТС данного вопроса, там максимально подробно и понятно все изложено. Эту статью хочу посвятить грубейшим ошибкам, которые делаются в первичных документах и приводят к необратимым «патовым последствиям».

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ - отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога - не определилась (Рис.1,п.7).

Рис.1

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр - учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке - зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке - дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре - учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

Частнопрактикующий эксперт в области права и управления

специально для ГАРАНТ.РУ

В административных правоотношениях (контрольно-надзорная функция государства) именно предприниматели заинтересованы в наиболее полной правовой определенности.

Искаженная – вопреки основным положениям и смыслу законодательства о налогах и сборах, трактовка налоговиками термина "переплата" является базовой причиной серийного нарушения прав и законных интересов налогоплательщиков, например, при реализации таких налоговых процедур "зачет излишне уплаченной суммы налога" и "взаимная сверка расчетов".

В Налоговом кодексе термин "переплата" не используется. В то же время налоговые органы (а также суды и Минфин России) широко применяют термин "переплата" в качестве синонима содержащейся в НК РФ идиомы "сумма излишне уплаченного налога" (кроме ст. 78 НК РФ, непосредственно регулирующей налоговый зачет, словосочетание упоминается в ст. 21, ст. 32, ст. 45, ст. 49, ст. 54 НК РФ) (рис. 1).

В действительности суммы, формирующие вкладку "Переплата" в личном кабинете налогоплательщика – это, как правило, числящееся во "внутреннем" учете налоговиков "положительное" (в пользу налогоплательщика) сальдо расчетов (для справки: налоговые органы ведут "внутренний" учет налоговых обязательств налогоплательщиков в интерактивном информационном ресурсе "Карточка Расчеты с Бюджетом", далее – КРСБ, карточка РСБ).

Дело в том, что платежи налогоплательщиков во исполнение своих налоговых обязанностей отражаются в информационных ресурсах налоговых органов (КРСБ) в автоматизированном режиме. По времени это буквально на второй – третий день после банковской операции налогоплательщика. А вот сама налоговая обязанность (начисленный налог) появится в карточке РСБ (и соответственно "обнулит" сальдо) только по окончании "декларационной кампании" – то есть примерно через полгода после окончания налогового периода. Поэтому весьма продолжительное время в КРСБ числится "положительное" сальдо расчетов, квалифицируемое налоговиками как "переплата". Это подтверждает и Минфин России в письме от 2 августа 2019 г. № 03-02-08/58397 (извлечение): "Порядок отражения поступлений налогов, страховых взносов в бюджетную систему Российской Федерации в информационных ресурсах налоговых органов и в личном кабинете налогоплательщика урегулирован ФНС России. При этом при отсутствии у налогового органа налоговых деклараций (расчетов по страховым взносам) и начислений суммы налогов (страховых взносов) уплачиваемая налогоплательщиком (плательщиком страховых взносов) сумма налогов (страховых взносов) отражается в информационных ресурсах и личном кабинете налогоплательщика как переплата".

Таким образом, чисто по технологическим причинам во внутреннем учете налоговых органов в течение продолжительного времени числится положительное сальдо в расчетах с налогоплательщиками. Квалифицировать эти суммы как "переплата" – значит не только грубо искажать действительность (чего не должен допускать никакой учет в принципе), но и элементарно незаконно.

Правовое и функциональное содержание термина "переплата" в налоговом праве

Общеизвестно, что "переплата" – это разговорный аналог словосочетаний типа "переплаченная сумма", "заплатить больше, чем нужно", "сумма платежей, подлежащая возврату плательщику".

Таким образом, в нашем случае "переплата" – это сумма излишне уплаченного налога или излишне взысканной суммы налога. Следовательно, – это налоговое обязательство, в котором налогоплательщик выступает КРЕДИТОРОМ, а бюджет (в лице налогового органа) – ДОЛЖНИКОМ. Строго под таким ракурсом должны оцениваться и исследоваться данные правоотношения. Кроме этого необходимо учитывать методы регулирования налогового права. В частности, юридически значимые факты могут подтверждаться исключительно документально при строгом соблюдении процедур, установленных НК РФ.

Рассмотрим исчерпывающий перечень вариантов возникновения переплаты, а затем способы ее надлежащего документального оформления.

Как возникает переплата?

Очевидно, что переплата может возникнуть только по двум причинам: из-за ошибки налогоплательщика либо налогового органа. При этом для налоговых правоотношений это "нештатная" ситуация, так как надлежащее выполнение предписаний законодательства о налогах и сборах исключает какую-либо вероятность ее появления.

Начнем со случая "квази-переплаты" (будем исходить из доминирования интересов "кредитора", коим является налогоплательщик).

"Квази-переплата" – это когда "переплата" как бы и есть (в карточке РСБ). А для налогоплательщика, по сути – ее нет.

В соответствие с п. 1, п. 7 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При чем поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

Каждое конкретное налоговое обязательство (и начисленный налог, и платеж в его погашение) идентифицируется с использованием единой системы кодирования (по налогоплательщику, виду налога, налоговому/отчетному периоду и т. п.). При этом поступившие в бюджетную систему платежи отражаются в карточке РСБ в автоматическом режиме на основании информации из расчетных документов самого налогоплательщика. Ошибка в любом реквизите приводит к тому, что поступившая в бюджет сумма будет учтена неправильно: зачислена в счет уплаты другого налога, по другому налоговому периоду и т.п. Соответственно в учете налогового органа (в КРСБ) данная сумма будет отражена по иному налоговому обязательству. И появится мнимая "переплата". Но одновременно не будет исполнена текущая налоговая обязанность, что чревато появлением недоимки, причем уже реальной.

Порядок исправления подобных ошибок урегулирован в п. 7 ст. 45 НК РФ.

В соответствие с положениями п. 7 ст. 45 НК РФ уточнение реквизитов в платежном документе производится на основании заявления налогоплательщика. Также следует учитывать, что в соответствие с изменениями, вступившими в силу с 1 января, налоговые органы получили право самостоятельно (без заявления налогоплательщика) принимать решение об уточнении вида и принадлежности платежа, при условии, что это не повлечет за собой возникновение недоимки (целесообразно убрать ссылку на приказ, которым утверждена форма Решения об уточнении платежа).

Вина налогоплательщика: расчетные (в том числе арифметические) ошибки налогоплательщика, приведшие к завышению суммы уплаченного в бюджет налога.

Налогоплательщики нередко ошибаются при расчете даже самых-самых простых налогов (а также при заполнении декларации). Например, завышают налоговую базу; или не учитывают при исчислении налога установленные законодательством вычеты и т. п. А в результате уплачивают в бюджет излишнюю сумму налога. То есть, возникает переплата (справка: после введения в эксплуатацию информационного ресурса "Камеральные налоговые проверки" (подсистема АИС "Налог-3") такие ошибки выявляются в автоматизированном режиме с формированием протокола ошибок; порядок исправления таких "проколов" регламентирован в п. 3 ст. 88 НК РФ).

Вина налогового органа: в результате контрольных и проверочных мероприятий вышестоящий налоговый орган или суд восстановили права налогоплательщика, нарушенные территориальным налоговым органом, необоснованно взыскавшего сумму налога (а равно при добровольном исполнении налогоплательщиком незаконного требования об уплате налога – перед его обжалованием).

После вступления в законную силу решения вышестоящего налогового органа или судебного акта территориальный налоговый орган исправляет данные в КРСБ. В результате чего появляется переплата.

Как фиксируется факт "переплаты"?

Императивно установленная обязанность налогового органа.

В соответствие с п. 3 ст. 78 НК РФ налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта". Аналогичная обязанность налогового органа в отношении излишне взысканной суммы налога установлена в п. 4 ст. 79 НК РФ.

Данная обязанность сформулирована безапелляционно, то есть ее исполнение не ставится в зависимость от степени осведомленности налогоплательщика о факте своей переплаты (также, впрочем, как и о его "согласии" с фактом переплаты). Если же налоговый орган "сомневается" (в том числе при отсутствии информации о позиции налогоплательщика по поводу его переплаты), то налоговому инспектору необходимо руководствоваться абз. 2 п. 3 ст. 78 НК РФ: "В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам".

Установление факта переплаты в акте сверки расчетов

Согласно подп. 5.1 п. 1 ст. 21 НК РФ налогоплательщик имеет право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам. Этому праву налогоплательщика корреспондирует установленная подп. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов "осуществлять по заявлению налогоплательщика совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику в течение следующего дня после дня составления такого акта".

Следует иметь в виду, что до настоящего времени ФНС России не выполнила поручение (абз. 2 подп. 11 п. 1 ст. 32 НК РФ) о разработке и утверждении Порядка проведения совместной сверки расчетов. Также не введен в эксплуатацию информационный ресурс, который должен управлять в интерактивном режиме данной процедурой. Соответственно пока неизвестен регламент отражения в карточке РСБ итогов сверки расчетов. Однако, оформляемые в настоящее время акты совместной сверки расчетов, при условии их подписания уполномоченными представителями сторон, безусловно, являются юридически значимыми документами, подтверждающими факт переплаты.

Установление факта переплаты по итогам "декларационной кампании"

В соответствие с п. 2 ст. 88 НК РФ по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (п. 9 ст. 88 НК РФ). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с п. 2 ст. 88 НК РФ (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. "Прекращенная" камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно п. 5 ст. 88 НК РФ если налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 НК РФ. При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как "нарушение законодательства о налогах и сборах" (хотя и является "нештатной" ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 "Сумма налога к уменьшению за налоговый период".

Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.

***

Теперь настало время подвести итог изложенному.

Первое и главное: факт переплаты (в части "излишне уплаченной суммы налога") может быть установлен и документально подтвержден только по итогам или взаимной сверки расчетов, или камеральной налоговой проверки. Юридически значимыми документами, подтверждающими факт (и сумму) переплаты, являются – в первом случае акт сверки расчетов; во втором – налоговая декларация, прошедшая без замечаний камеральную налоговую проверку. А вот факт "излишне взысканной суммы налога" подтверждается вступившим в законную силу решением вышестоящего налогового органа или судебным актом.

Второе: если налоговый орган обнаружит факты, свидетельствующие о возможной переплате, в том числе в ходе каких-либо иных мероприятий налогового контроля (помимо налоговой проверки), должностные лица налогового органа обязаны руководствоваться абз. 2 п. 3 ст. 78 НК РФ и организовать проведение совместной сверки расчетов с налогоплательщиком. По итогам которой и фиксируется факт переплаты.

Никакие иные документы не могут являться достаточным основанием для установления факта переплаты, так как будут нарушены права и законные интересы налогоплательщика – "кредитора" в данном правоотношении.

Читайте также: