Можно ли оплатить пошлину за третье лицо

Опубликовано: 24.07.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Пунктом 1 ст. 45 НК РФ предусмотрено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина (п. 8 ст. 45, п. 1 ст. 333.16 НК РФ).

Вместе с тем согласно п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого.

Как указал Конституционный Суд РФ в Определении от 22 января 2004 г. N 41-О, самостоятельность в исполнении налогоплательщиком обязанности по уплате налога означает, что он должен уплатить его от своего имени и за счет своих собственных средств. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Законодательство не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица.

Напомним, что в силу правил гражданского законодательства полномочие может быть представлено в договоре, заключенном между представителем и представляемым (п. 4 ст. 185 ГК РФ).

В свою очередь, в п. 1 постановления от 11 июля 2014 г. N 46 Пленум Высшего арбитражного суда РФ сформулировал правовую позицию, в соответствии с которой государственная пошлина может быть уплачена представителем от имени представляемого; и в этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. При этом в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Аналогичной позиции придерживается и Минфин России (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941).

Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца. В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации в виде расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины; также должно быть указано, что физическое лицо - представитель действует на основании доверенности (договора) или учредительных документов (смотрите, например, постановление Арбитражного суда Поволжского округа от 17 февраля 2015 г. N Ф06-19755/13 по делу N А55-7384/2014, постановление Третьего арбитражного апелляционного суда от 15 октября 2013 г. N 03АП-3701/13, постановление Семнадцатого арбитражного апелляционного суда от 4 сентября 2013 г. N 17АП-9125/13, письма Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941, от 1 июня 2012 г. N 03-05-04-03/43, от 23 мая 2011 г. N 03-05-04-03/32).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чернова Анастасия

Ответ прошел контроль качества

20 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

«Клерк» Рубрика Госпошлина

Госпошлину за фирму вправе уплатить ее представители (юридические и физические лица). При этом оплату нужно обосновать, правильно оформив документы.

Нередко фирме приходится обращаться в государственные органы за совершением в отношении нее юридически значимых действий. Например, нужно провести госрегистрацию изменений, вносимых в учредительные документы, обратиться в суд с иском, совершить нотариальные действия и прочее. За все эти услуги взимают государственную пошлину (ст. 333.16 НК РФ). Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках. Решение проблемы есть: госпошлину может заплатить уполномоченный представитель.

Кто исполнит обязанности?

Уполномоченные представители действуют на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 1 ст. 27, пп. 1, 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Кто вправе платить?

Вставка из документа:

Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118

государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

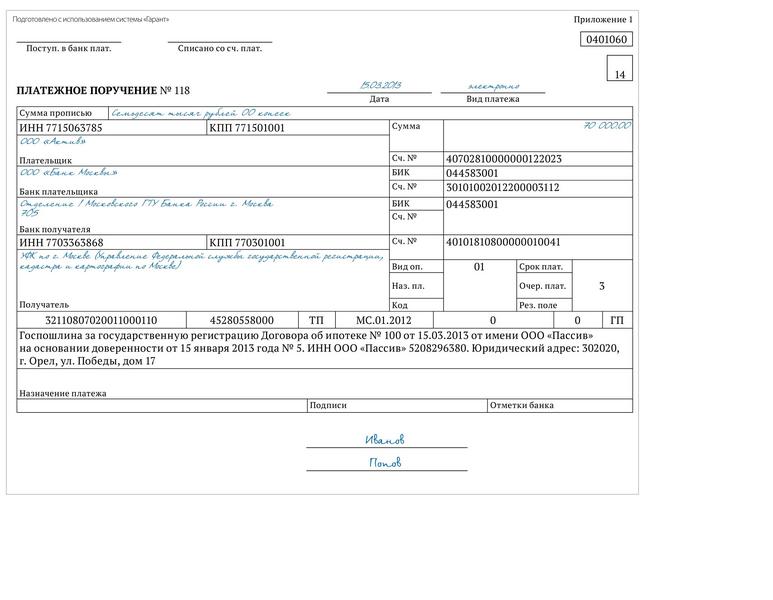

Таким образом, уплата государственной пошлины с банковского счета представителя-юрлица прекращает обязанность представляемой стороны. При этом в платежном документе на перечисление суммы госпошлины в бюджет должно быть указано, что плательщик действует от имени представляемого (см. образец 1).

ООО «Пассив» (доверитель) выдало доверенность ООО «Актив» (поверенный) от 15.03.2013 № 5. На основании этого документа поверенный наделен полномочиями на представление интересов доверителя перед регистрирующим органом, в том числе по вопросу регистрации последующей ипотеки, для чего вправе совершать все необходимые действия, связанные с исполнением предусмотренных доверенностью полномочий.

ООО «Пассив» оформило платежное поручение, которое соответствует требованиям законодательства (Положение Банка России от 19.06.2012 № 383-П, Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утв. приказом Минфина России от 24.11.2004 № 106н ).

Когда госпошлину за компанию наличными платит представитель-физлицо, к платежному документу (чек-ордеру) прикладывают доказательства принадлежности денежных средств фирме, обратившейся в государственный орган за совершением юридически значимого действия. В платежном документе должно быть указано, что физлицо действует на основании доверенности или учредительных документов. Кроме того, необходимо приложить расходный кассовый ордер или другой документ, подтверждающий выдачу ему денежных средств на уплату госпошлины (письма Минфина России от 14.12.2012 № 03-05-04-03/99, от 23.05.2011 № 03-05-04-03/32 ). То есть, в расходном кассовом ордере (форма № КО-2) по строке «Основание» необходимо указать содержание хозяйственной операции (см. образец 2). Отметим: если физлицо-представитель оплачивает госпошлину из своих собственных денежных средств, то регистрирующие органы не примут в работу дела, за которые госпошлина уплачена таким образом.

Регистрирующие органы не примут в работу дела, если представитель — физическое лицо оплатил госпошлину собственными денежными средствами.

Порядок оформления и уплаты физлицами налогов, включая и государственную пошлину, в наличной форме урегулирован совместным письмом ФНС и Сбербанка России (письмо ФНС России от 20.05.2010 № КЕ-37-1/1960@, Сбербанка России от 20.05.2010 № 10-1959 «О внесении изменений в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198» ). Бланки формы № ПД (налог) и № ПД-4сб (налог) предназначены для уплаты платежей в структурных подразделениях Сбербанка России и являются документами, подтверждающими факт приема платежей физических лиц. Важно при заполнении этих платежных документов указать в графе «основание платежа» наименование, ИНН и адрес организации, за которую уплачена госпошлина.

Описанный выше порядок оформления документов при уплате госпошлины представителями-фирмами и представителями-физлицами подтвержден многочисленными судебными решениями (определение ВС РФ от 21.12.2010 № 44-В10-7, ВАС РФ от 11.04.2011 № ВАС-3950/11, пост. ФАС ЦО от 18.01.2012 № Ф10-4913/11 по делу № А09-3284/2011, ФАС ЗСО от 14.01.2009 № Ф04-8146/2008 (18785-А46-26), ФАС УО от 10.09.2009 № Ф09-6694/09-С4).

Экспертиза статьи: Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Мнение

Автор: Софья Данилова, юрист компании DS Law

За чей счет госпошлина?

Однако участие представителя в налоговых правоотношениях напрямую предусмотрено статьей 26 Налогового кодекса. В 2004 году Конституционный суд РФ указывал, что представитель должен действовать за счет представляемого (госпошлину нужно уплачивать из средств представляемого) (определение КС РФ от 22.01.2004 № 41-0). ВАС РФ же пришел к выводу, что обязанность по оплате должен исполнять именно плательщик, т. к. уплата пошлины другим лицом законодательством не предусмотрена (п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 № 91).

Позднее судебные инстанции изменили свою позицию. В 2008 году они указали, что госпошлина может быть оплачена представителем с его банковского счета и такие действия влекут прекращение обязанности по оплате у представляемого (Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118). Этой логике ВАС РФ последовал и при рассмотрении конкретных дел (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11).

Минфин России также подтвердил возможность уплаты госпошлины за фирму ее уполномоченным представителем: физическим или юридическим лицом (письма Минфина России от 20.11.2012 № 03-05-04-03/93, от 01.06.2012 № 03-05-04-03/43).

Согласно закону, лицо должно самостоятельно исполнять налоговые обязательства. Но в 2016 году были внесены поправки, согласно которым взносы могут уплачиваться третьим лицом. Актуально это в том случае, если фирма не может уплатить налоги в положенные сроки. Для предупреждения образования задолженности разумно будет обратиться к представителю.

Можно ли уплачивать налог за третьих лиц?

Выплата налогов за третьих лиц регулируется ФЗ №401 «О внесении изменений в 1-ю и 2-ю часть НК РФ» от 30 ноября 2016 года. В нормативном акте указано, что третье лицо может оплачивать и налоги, и госпошлины. Лицом этим может являться, к примеру, материнская компания, оплачивающая налог за свою дочернюю фирму.

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам. Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

- Фирма обращается к услугам налоговых агентов.

- Уплата штрафов и налогов правопреемником ранее реорганизованного ЮЛ.

- Взыскание задолженности дочернего ЮЛ со счета материнской компании.

- Налоги ликвидируемой организации оплачиваются третьим лицом – ликвидационной комиссией.

- Задолженность выплачивается учредителями организации, которая ликвидируется.

Формулировка о том, что фирма должна самостоятельно нести свои обязательства, может трактоваться по-разному. Однако большинство инстанций полагает, что выплаты могут совершаться третьими лицами. Одновременно с этим ставится важное условие: средства, направленные на уплату налогов, должны принадлежать самому налогоплательщику. То есть третье лицо выступает в качестве представителя налогоплательщика.

ВАЖНО! 30 ноября 2016 года со вступлением в силу ФЗ №401 стало возможным совершение выплат в счет третьих лиц. С 1 января 2017 года разрешен перевод страховых взносов по аналогичной схеме.

Кто именно может уплачивать налог

Обязательство предполагает уплату налога в установленный срок. Если средства будут уплачены, но сроки нарушены, обязательство в полной мере исполненным считаться не будет. Обязательство прекращается тогда, когда деньги будут направлены по нужному адресу. Кем может являться третье лицо, которое выплачивает средства за налогоплательщика? Это следующие лица:

- Законный представитель. Действовать он будет на основании учредительной документации.

- Уполномоченный представитель. Осуществлять операции он будет на основании доверенности. Действует она на протяжении 3 лет.

Во 2 пункте статьи 37 НК РФ указано, что налог может выплачиваться третьими лицами, работающими от своего имени. Однако у этих лиц обязательно должны быть соответствующие полномочия, подтвержденные документами. В обратном случае направленные средства будут считаться переплатой незаконного представителя, а обязательство компании так и не будет погашено.

ВАЖНО! Средства могут быть уплачены налоговым агентом. Если сроки платежей передвигаются, требуется составить договор поручительства. Если представитель не переведет деньги, они взыскиваются с поручителя.

Какие именно налоги могут уплачиваться третьими лицами

Представитель может уплачивать за налогоплательщика самые различные налоги: на прибыль, НДС, УСН, акцизы. Возможна уплата акцизов, государственных пошлин, транспортных и патентных налогов. С 2017 года третьи лица имеют право переводить страховые взносы в ПФР, центры медицинского страхования.

Порядок уплаты налогов третьим лицом

Сначала представителю необходимо составить договор займа. Нужен он для того, чтобы исполненный платеж не был признан безвозмездной помощью. Особенности составления соглашения регламентированы пунктом 1 статьи 807 ГК РФ. В договоре нужно указать сумму займа и сроки его погашения. Затем представителю нужно составить платежное поручение. Выплаченные средства фиксируются в бухучете.

Составление платежного поручения

При совершении выплат третьим лицом нужно составить платежное поручение. Оно требуется для того, чтобы деньги были направлены по верному пути. В поручении прописывается эта информация:

- КПП налогоплательщика. Если налог выплачивается за ФЛ, в этом пункте нужно указать «0».

- ИНН.

- Информация о третьем лице, которое совершает платеж.

- КПП и ИНН третьего лица.

Цифрой указывается статус налогоплательщика:

- «09» – ИП.

- «01» – ЮЛ.

- «13» – ФЛ.

- «10» – нотариус, который занимается частной практикой.

Перед составлением платежного поручения рекомендуется ознакомиться с образцом документа.

Бухучет платежей

Выплата налога третьим лицом предлагает, что у одной компании появляются обязательства перед другой. Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком. Налоговая сумма не будет считаться расходом фирмы, так как не происходит уменьшения активов. Средства будут возвращены, а потому капитал организации не сокращается. Налогоплательщику предоставляется беспроцентный заем, а потому он не будет входить и в финансовые вклады. Связано это с тем, что не исполняется пункт 2 Положения по бухучету ПБУ 19/02, установленный Приказом Минфина №126 от 10 декабря 2002 года.

Заем будет учтен в составе дебиторских долгов. По этой причине в бухучете его нужно фиксировать на дебете счета 76 и кредите счета 51. Когда налогоплательщик вернет средства, у компании не образуется дохода. Проводки при уплате налоговых платежей за другое лицо будут следующими:

- ДТ76 КТ68. Фиксация беспроцентного займа в структуре платежей по налогам.

- ДТ51 КТ76. Средства были возвращены.

Проводки подтверждаются договором о выданном займе.

Налоговый учет

В рамках налогового учета выплата налога за другое лицо также будет считаться предоставлением займа. На займы НДС начисляться не будет на основании пункта 2 статьи 146 НК РФ, пункта 3 статьи 39 НК РФ. Аналогичная позиция изложена в Письме ФНС №ЕД-4-3/7896 от 29 апреля 2013 года.

Выданный заем не будет учтен в структуре расходов и доходов компании на основании пункта 12 статьи 270 НК РФ, пункта 1 статьи 251 НК РФ. Следовательно, не будет начисляться налог на прибыль.

Что дает возможность оплаты налога представителями

Поправки в НК РФ выгодны как государству, так и налогоплательщику. Рассмотрим основные выгоды:

- Предупреждение нарушения сроков пополнения бюджета. Иногда компания не может исполнить свои обязательства в срок. С учетом поправок у нее предоставляется право передать обязанность по уплате другим лицам. Следовательно, не образуется никакой задолженности. Бюджет страны пополняется своевременно.

- У налогоплательщика не образуется долга. Следовательно, не появляются также штрафы и пени.

- Третьему лицу теперь не нужно собирать пакет документов, которые подтверждают, что выплачиваемые средства принадлежат именно налогоплательщику.

Нововведение призвано усовершенствовать систему выплаты налогов. Оно же сокращает количество задолженностей. Однако у поправки есть некоторые минусы. В частности, банки, принимающие средства, сталкиваются с повышенной нагрузкой при обработке платежей.

В 2005 году Президиум Высшего арбитражного суда выпустил Информационное письмо от 25 мая 2005 года № 91 «О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации», согласно пункту 18 которого плательщик государственной пошлины обязан самостоятельно, то есть от своего имени, уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах.

Позиция, изложенная в информационном письме № 91, вполне ясна, однако противоречивое положение содержится в Постановлении Пленума ВАС РФ от 20 марта 1997 года № 6 «О некоторых вопросах применения арбитражными судами законодательства Российской федерации о государственной пошлине», согласно которому если уплата государственной пошлины в установленных порядке и размере произведена за истца (заявителя), за лицо, подающее апелляционную или кассационную жалобу, другим лицом, арбитражный суд должен исходить из того, что государственная пошлина фактически уплачена, зачислена в федеральный бюджет и, следовательно, оснований для возвращения искового заявления (заявления), жалобы по мотиву уплаты государственной пошлины ненадлежащим лицом не имеется.

В связи с этим в судебной практике возникли вопросы, о том, должен ли заявитель оплачивать госпошлину лично или это может сделать за него третье лицо.

В 2007 году появилось Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 29 мая 2007 года № 118 «Об уплате государственной пошлины российскими и иностранными лицами через представителей». Данное письмо было подготовлено специально для урегулирования вопроса об уплате госпошлины, так как у судов отсутствовало единообразие в применении вышеуказанных норм.

Согласно данному письму государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Из этого следует, что уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

Так, например, при решении вопроса о принятии апелляционной жалобы к производству по делу № А10-4969/2010 Четвертый арбитражный апелляционный суд установил, что апелляционная жалоба подана с нарушением требований, предусмотренных пунктами 2, 3 части 4 статьи 260 Арбитражного процессуального кодекса Российской Федерации - к жалобе не приложены документы, подтверждающие уплату государственной пошлины в установленных порядке и размере, а также направление или вручение другим лицам, участвующим в деле, копии апелляционной жалобы и документов, которые у них отсутствуют.

Заявитель не согласился с данным определением и обратился в кассационную инстанцию. В кассационной жалобе заявитель ссылался на абзац 5 пункта 3 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 20 марта 1997 года № 6 «О некоторых вопросах применения арбитражными судами законодательства Российской Федерации о государственной пошлине», он считал неправомерным отказ суда в принятии чека-ордера, в сведениях о плательщике которого указан Козлов М.А., как документа, подтверждающего уплату заявителем государственной пошлины за рассмотрение апелляционной жалобы.

Суд кассационной инстанции согласился с выводами суда апелляционной инстанции и пояснил, что в материалах дела документов, свидетельствующих о том, что уплата государственной пошлины по чеку-ордеру, в котором плательщиком указан Козлов М.А., произведена от имени и за счет денежных средств заявителя кассационной жалобы не имеется.

Перечень допустимых доказательств, подтверждающих принадлежность заявителю уплаченных средств в законодательстве и информационных письмах отсутствует, однако делая вывод из судебной практики (например, Определение ФАС Северо-Западного округа от 12.07.2013 по делу № А44-8556/2012, Постановление Четырнадцатого арбитражного апелляционного суда от 30.04.2013 по делу № А52-4846/2012) такими доказательствами можно считать расходный кассовый ордер или авансовый отчет, из которых должно следовать, что Заявитель выдал Представителю денежные средства для целей уплаты государственной пошлины по соответствующему заявлению.

Кроме того, доверителю, выдавая доверенность представителю, который будет уплачивать госпошлину, следует специально оговорить полномочия представителя на оплату госпошлины во избежание оставления заявления без движения. Данный вывод подтверждается и судебной практикой. Так, согласно Постановлению ФАС Северо-Западного округа от 20.06.2007 по делу № А56-16832/2006 во исполнение определения суда об оставлении апелляционной жалобы без движения Общество наряду с доказательством направления апелляционной жалобы стороне представило доверенность от 01.03.2007 № 07/07, из текста которой следует, что Русеева В.М. как представитель обладает полномочиями на уплату государственной пошлины от имени Общества.

Таким образом, госпошлина может быть уплачена за заявителя третьим лицом, в том случае если оно является представителем заявителя в силу закона, учредительных документов, либо по доверенности, но при этом к платежному поручению должны быть приложены доказательства принадлежности заявителю жалобы денежных средств, предназначенных для уплаты государственной пошлины, либо в платежном документе должно быть указано, что плательщик действует от имени представляемого.

Письмо Минфина России от 15 октября 2018 г. № 23-01-06/73878 О правомерности принятия к учету платежей, уплаченных третьим лицом (иным лицом) за лицо, в обязанность которого входит уплата платежа, а также об осуществлении возврата такого платежа

Департамент доходов Министерства финансов Российской Федерации (далее – Департамент) в связи с поступающими обращениями главных администраторов доходов бюджетов бюджетной системы Российской Федерации по вопросам о правомерности принятия к учету платежей, уплаченных третьим лицом (иным лицом) за лицо, в обязанность которого входит уплата платежа, а также о порядке осуществления возврата такого платежа, в дополнение к письму Минфина России от 21.05.2018 N 23-01-06/34205 сообщает следующее.

Налоговым кодексом Российской Федерации (далее – НК РФ) установлена возможность уплаты за налогоплательщика иным лицом налогов, а также сборов, пеней, штрафов, страховых взносов, регулируемых НК РФ (пункты 1, 8, 9 статьи 45 НК РФ).

Возврат налогоплательщику (плательщику) излишне уплаченных или излишне взысканных сумм налога, сбора, страховых взносов, пеней и штрафа осуществляется в порядке, установленном НК РФ.

При этом Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 12.11.2013 N 107н (далее – Правила 107н), установлена возможность указания в распоряжении о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации как реквизитов плательщика, чья обязанность исполняется, так и реквизитов плательщика – третьего лица, осуществляющего платеж за плательщика налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, по платежам, администрируемым налоговыми органами и таможенными органами.

Действующее гражданское законодательство также, в отдельных случаях, предусматривает правовую конструкцию исполнения обязательства третьим лицом.

Нормы гражданского законодательства регулируют отношения, указанные в пунктах 1 и 2 статьи 2 Гражданского кодекса Российской Федерации (далее – ГК РФ). К имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством (пункт 3 статьи 2 ГК РФ).

В соответствии с пунктами 1 и 2 статьи 313 ГК РФ, кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо. Если должник не возлагал исполнение обязательства на третье лицо, кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, в случаях, предусмотренных пунктом 2 статьи 313 ГК РФ.

В силу действия положений пункта 1 статьи 8 ГК РФ гражданские права и обязанности возникают, в том числе из договоров или иных сделок, предусмотренных законом, из договоров и иных сделок, хотя и не предусмотренных законом, но не противоречащих ему, а также иных юридических фактов, указанных в данной статье ГК РФ. Таким образом, исполнение большинства обязательств, возникающих из договоров и иных юридических фактов, поименованных в ГК РФ, может быть произведено третьим лицом.

Вместе с тем, даже при наличии обстоятельств, указанных в пунктах 1 и 2 статьи 313 ГК РФ, кредитор не обязан принимать исполнение, предложенное третьим лицом, если из закона, иных правовых актов, условий или существа обязательства вытекает обязанность должника исполнить обязательство лично (пункт 3 статьи 313 ГК РФ).

Обязанность личного исполнения обязательства может быть предусмотрена также условиями договора.

Согласно пункту 2 статьи 3 ГК РФ под законом следует понимать ГК РФ и принятые в соответствии с ним федеральные законы, регулирующие отношения, указанные в пунктах 1 и 2 статьи 2 ГК РФ. Под иными правовыми актами, исходя из пункта 6 статьи 3 ГК РФ, имеются в виду указы Президента Российской Федерации и постановления Правительства Российской Федерации, содержащие нормы гражданского права. Кроме того, в соответствии с пунктом 7 статьи 3 ГК РФ министерства и иные федеральные органы исполнительной власти могут издавать акты, содержащие нормы гражданского права, в случаях и в пределах, предусмотренных ГК РФ, другими законами и иными правовыми актами.

Вместе с тем, федеральные законы, имеющие собственный предмет правового регулирования, не охватываемый иными федеральными законами, и принимаемые в соответствии с ними нормативные правовые акты (далее – регулирующее законодательство), также могут содержать нормы, устанавливающие отдельные платежи, которые отнесены Бюджетным кодексом Российской Федерации к неналоговым доходам бюджетов бюджетной системы Российской Федерации, и нормы, предусматривающие возможность уплаты таких платежей третьими лицами.

Таким образом, возможность исполнения обязательства третьим лицом (иным лицом) закреплена положениями НК РФ, ГК РФ и может предусматриваться другим регулирующим законодательством.

При этом, по мнению Департамента, возврат излишне или ошибочно уплаченных сумм платежей, перечисленных в бюджеты бюджетной системы Российской Федерации третьими лицами, следует осуществлять в соответствии с пунктом 27 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденным приказом Минфина России от 18.12.2013 N 125н.

| Директор Департамента | Е.В. Лебединская |

МЫ ОКАЗЫВАЕМ УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ И ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЯМ (С ФИЗИЧЕСКИМИ ЛИЦАМИ МЫ НЕ РАБОТАЕМ), В ТОМ ЧИСЛЕ: ДЕКЛАРАНТАМ (ИМПОРТЕРАМ и ЭКСПОРТЕРАМ), ТАМОЖЕННЫМ ПРЕДСТАВИТЕЛЯМ, ВЛАДЕЛЬЦАМ СВХ, УПОЛНОМОЧЕННЫМ ЭКОНОМИЧЕСКИМ ОПЕРАТОРАМ, ТАМОЖЕННЫМ ПЕРЕВОЗЧИКАМ.

МЫ ОКАЗЫВАЕМ ЮРИДИЧЕСКИЕ УСЛУГИ, СВЯЗАННЫЕ С ОПЕРАЦИЯМИ, СОВЕРШАЕМЫМИ ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВ ЧЕРЕЗ ТАМОЖЕНУЮ ГРАНИЦУ ЕАЭС В РЕГИОНЕ РОССИИ.

МЫ ГОТОВЫ РАЗЪЯСНИТЬ МЕХАНИЗМ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ ПРОЦЕССОВ СВЯЗАННЫХ С ПЕРЕМЕЩЕНИЕМ ТОВАРОВ ЧЕРЕЗ ГРАНИЦУ, ДАТЬ ОЦЕНКУ ПРАВОМЕРНОСТИ ДЕЙСТВИЯМ ГОСУДАРСТВЕННЫХ КОНТРОЛИРУЮЩИХ ОРГАНОВ, ОБЖАЛОВАТЬ САМОСТОЯТЕЛЬНО ИЛИ ПОМОЧЬ ВАШИМ ЮРИСТАМ ОБЖАЛОВАТЬ НЕПРАВОМЕРНЫЕ ДЕЙСТВИЯ В ВЫШЕСТОЯЩИЕ ОРГАНЫ и СУД.

Читайте также: