Общеэкономический анализ налоговых поступлений налогов и сборов

Опубликовано: 24.07.2024

Общеэкономический анализ поступлений налогов и сборов.

Анализ начинается с исследования общих показателей, начисления-поступления. Используем форму 1-НМ. Рассматриваем общий объем поступлений налогов и сборов без фондов нарастающим итогом. (стр.1010 раздел 1 формы 1НМ). Сам объемный показатель мало что дает, проследим его динамику, рассчитать темпы роста поступлений налогов и сборов за текущий период по сравнению с темпами роста поступлений каждого из предыдущих периодов по отношению друг к другу. Сравнение этих темповых показателей позволит определить тенденцию изменения поступлений налогов и сборов в консолидированный бюджет. Так, например в 2002 году поступление налогов и сборов выросло по сравнению с 2001г на 25%.А за 2001г. по сравнению с 2000 г. выросли на 32%. Сравнение двух темповых показателей позволяет сделать вывод, что объем налоговых поступлений растет, но темпы их роста из года в год снижаются. Следует учесть, что темповый показатель рассчитан в номинальном выражении, т.е. без учета инфляции. Объективные показатели опосредованно влияющие на поступление налогов- ВВП. И индекс потребительских цен (инфляция).

Первый показатель - удельный вес поступлений в консолидированный бюджет в объеме ВВП При этом показатель отношения объема поступивших налогов и сборов к ВВП характеризуют налоговую нагрузку.

Второй показатель темп роста поступлений налогов в реальном выражении. Вычислить можно путем деления темпа роста поступлений налогов на индекс потребительских цен (выражающий уровень инфляции) и результат умножить на 100.

Т.о. для анализа используются следующие показатели:

1.Объем поступлений налогов и сборов в стране

3.Темп роста поступлений налогов и сборов в номинальном выражении

4. Индекс потребительских цен (инфляции).

5.Темп роста ВВП с учетом индекса дефлятора

6. Налоговая нагрузка на ВВП (ВРП)

С помощью указанной системы проводим сопоставительный анализ.

1.Сравниваем темп роста поступлений налогов и сборов в реальном выражении с темпом роста ВВП и можем заключить что произошел (или нет) реальный рост поступлений.

2.Анализируем темп роста поступлений налогов и сборов в реальном выражении. Если он больше 100% значить рост произошел по ряду факторов (инфляция, улучшение администрирования, законодательство). Согласно этому показателю, три четверти прироста налоговых поступлений получены за счет инфляции и только четверть за счет других мер.

3. Сравнив налоговую нагрузку на ВВП в текущем и в базовом году и получив разницу этих показателей, определяем на сколько она выросла или сократилась.

Далее анализируем структуру консолидированного бюджета по видам налогов, по КНП и в отраслевом аспекте.

. Финансовые и бухгалтерские консультации", 2006, N 12

ВВП: КАЧЕСТВО И ДОСТОВЕРНОСТЬ ИНФОРМАЦИИ

(Исследование компании "ФБК")

Темп роста ВВП - один из важнейших показателей уровня социально-экономического развития общества. Его используют и при формировании политики государства, и при планировании деятельности организаций различных отраслей экономики. Поэтому участники экономических отношений предъявляют высокие требования к точности, достоверности и своевременности предоставления информации о темпах экономического роста.

Именно объем и темп роста ВВП наряду с показателем инфляции относятся к исходным макроэкономическим показателям, используемым при составлении проекта федерального бюджета на очередной финансовый год. Такой статус данного показателя закреплен ст. 183 Бюджетного кодекса Российской Федерации.

Неслучайно и то, что важнейшая экономическая задача, озвученная руководством страны в последние годы, формулировалась опять-таки в терминах "валового внутреннего продукта". Имеется в виду задача удвоения ВВП к 2010 г., поставленная президентом в 2003 г.

В России расчетом темпов экономического роста занимается Федеральная служба государственной статистики (Росстат), в распоряжении которой имеется наиболее полная информационная база об экономической деятельности государства, организаций и физических лиц.

Однако, предоставляя большие массивы социально-экономической информации, Росстат не приводит объективных оценок ее качества. Известно только, что повышение качества и достоверности официальной статистической информации, доступной пользователям, является одной из основных задач Росстата, которую он поставил перед собой.

Возможные подходы к оценке

Каким образом можно оценить качество официальных показателей темпов роста ВВП? Непосредственно пересчитать темпы роста ВВП по первичным данным невозможно, так как Росстат является монополистом в сфере владения такими данными. Возникает необходимость поиска косвенных способов оценки расчетов Росстата. Например, подобная проверка может базироваться на анализе и сопоставлении данных и методиках самого Росстата и данных других органов государственной власти и организаций. Однако при попытке оценить качество официальных показателей темпов роста ВВП таким путем быстро выясняется, что категории, которые могут представлять интерес для анализа, являются все теми же официальными статистическими данными Росстата. Необходимой в нашем случае ведомственной статистики в открытых источниках почти нет.

Один из возможных способов проверки адекватности расчетов Росстата - сопоставление динамики темпов экономического роста и других экономических показателей, тесно коррелированных с первым.

Впрочем, применение указанного способа неэффективно, что можно пояснить на таком примере. Увеличение темпов экономического роста скорее всего сопровождается ростом объемов транспортных перевозок, потому что, с одной стороны, необходимо обеспечивать любую деятельность ресурсами, а с другой - доставлять произведенный продукт потребителю. Использовать этот показатель нужно очень аккуратно, поскольку на его динамику могут оказать влияние такие факторы, как изменение структуры перевозимых грузов и географии перевозок (и в связи с этим дальности перевозок). Использование "сырого" показателя динамики объема транспортных перевозок не даст нам ответа на вопрос о точности или характере смещения оценки экономического роста. Однако можно заметить, что ускорение темпов роста объема грузоперевозок сопровождается повышением темпов экономического роста, а его замедление - снижением темпов роста ВВП.

Перспективным казался и сравнительный анализ рядов данных по НДС и ВВП. Но здесь возникают сложности с оценкой масштаба неправомерного возмещения НДС, распределения возмещаемого НДС во времени, корректировкой вследствие изменений методики его начисления. Также непонятно, каким образом разграничивать изменения собранного НДС, вызванные ростом сознательности предприятий и ростом выпуска.

В итоге был выбран иной подход к оценке достоверности официального темпа роста ВВП.

Чтобы оценить качество статистических данных, нужно сначала ответить на два вопроса:

- что такое качественные данные;

- каким образом можно оценить качество данных.

Для определения критериев качества была изучена практика международных организаций и национальных статистических служб. Несмотря на то что критерии качества, предъявляемые разными международными организациями и национальными статистическими службами, немного различаются, можно выделить несколько общих основных:

- релевантность данных (их соответствие нуждам пользователей);

- аккуратность (точность измерений);

- своевременность публикации (лаг между периодом наблюдения явления и получением его количественной оценки);

- согласованность (согласованность оценок, сделанных на основе различных источников информации, согласованность оценок нескольких явлений).

Каким образом можно оценить качество данных? "В лоб" это сделать не получается, поэтому решено было пойти обходным путем. В Учебнике по повышению качества статистических данных путем анализа процессных переменных говорится, что теоретически хорошее качество продукта может быть достигнуто в результате переработки и переоценки, однако это не представляется возможным, так как слишком дорого и долго. Качество продукта обеспечивается качеством процесса его производства.

Оценка качества расчета ВВП

Начальный этап - сбор данных - характеризуется наличием серьезных проблем:

- недостаточный охват некоторых видов деятельности (в особенности в сфере платных услуг населению);

- устаревание данных обследований, по которым происходит распространение результатов выборки на генеральную совокупность;

- значительное расхождение масштабов административного и статистического регистров;

- отсутствие официальных оценок процесса сбора данных и их характеристик (метаданных);

- невысокий уровень информатизации.

Это означает, что претензии к расчету показателя ВВП могут быть вполне обоснованными.

Однако ключевой этап - это обработка данных. При расчете темпов роста ВВП важную роль играет применяемая методология.

Чтобы оценить корректность выбранной методологии для расчета темпов роста валовой добавленной стоимости (ВДС) по видам экономической деятельности (отраслям), можно обратиться к статистической практике других стран. Для такой оценки используются следующие методы:

- двойное дефлятирование - расчет ВДС в постоянных ценах: из валового выпуска (в постоянных ценах) вычитается промежуточное потребление (в постоянных ценах). Выпуск и промежуточное потребление рассчитываются независимо друг от друга;

- одинарное дефлятирование - расчет ВДС в постоянных ценах, при котором для расчета валового выпуска и промежуточного потребления в постоянных ценах используется один индекс цен (как правило, индекс цен выпуска);

- экстраполяция по индексу изменения объема выпуска - расчет темпов роста ВДС путем экстраполяции с использованием темпа роста валового выпуска. Темп роста валового выпуска продукции может быть рассчитан как индекс физического объема по набору товаров-представителей или методом одинарного дефлятирования;

- экстраполяция по количеству занятых (отработанных) часов - расчет темпов роста ВДС путем экстраполяции с использованием показателя темпа роста занятости в отрасли;

- экстраполяция по связанным количественным показателям - расчет темпов роста ВДС путем экстраполяции с использованием темпов роста показателей, характеризующих результаты работы данной отрасли (например, по числу заключенных сделок, обращений в органы власти).

Все методы удовлетворяют требованиям Системы национальных счетов 93 (СНС-93) . Однако одни из них более предпочтительны, другие - менее.

Система национальных счетов 1993 г. (СНС-93) представляет собой всеобъемлющую систему показателей, в обобщенном виде позволяющую охватить все хозяйствующие субъекты (институциональные единицы), все виды экономических операций (с товарами и услугами, доходами, финансовыми инструментами), в которые вступают хозяйствующие субъекты, все виды финансовых и нефинансовых активов, держателями которых являются институциональные единицы.

Анализ практики расчета темпов роста ВВП производственным методом в некоторых развитых странах позволяет сделать вывод, что наиболее распространенным методом является двойное дефлятирование. Он уже применяется и в некоторых странах СНГ, например в Армении, Казахстане, Узбекистане и Грузии.

Двойное дефлятирование позволяет учитывать разницу в динамике цен на конечную и промежуточную продукцию. Так как эта разница может быть весьма существенна, то применение иного метода может привести к получению сильно смещенных оценок.

Потенциально это самый точный метод оценки темпов роста добавленной стоимости. В России двойное дефлятирование не применяется. Расчет ВВП этим методом требует разработки обширной системы индексов цен. В России же на настоящий момент рассчитывается недостаточно широкий для этих целей набор показателей изменения цен.

Вместо двойного дефлятирования Росстат широко использует одинарное дефлятирование и метод экстраполяции по индексу изменения объема выпуска. Оба подхода основаны на предположении о совпадении темпов роста выпуска, промежуточного потребления и добавленной стоимости или их индексов цен. При этом статистика не учитывает происходящие технологические изменения. Тем не менее происходящие качественные изменения даже в странах с более долгой историей государственной статистики учитывают редко.

Недостаточно обоснованным выглядит, к примеру, использование метода экстраполяции по количеству занятых часов для расчета темпов роста финансовой деятельности - относительно нового вида экономической деятельности в России. На создание добавленной стоимости в финансовом секторе может влиять изменение отношения населения к агентам этого рынка, политики его участников, изобретение и введение новых финансовых инструментов. Динамика занятости весьма ограниченно связана с объемом предоставляемых услуг. Поэтому оценка результативности работы этого сектора требует либо поиска дополнительных количественных показателей, более тесно связанных с результатами, либо применения другого метода.

Открытым остается вопрос о том, как применение метода экстраполяции и одинарного дефлятирования в сравнении с методом двойного дефлятирования искажает конечный результат. В отсутствие индексов цен для промежуточной продукции оценить направление искажения можно только косвенным образом.

Метод экстраполяции по индексу изменения объемов выпуска (производства, оборота) применяется при расчете темпов роста добавленной стоимости в промышленности, сельском хозяйстве, торговле и общественном питании.

К примеру, темп роста реальной добавленной стоимости в промышленности в 2002 г. составил 104,0%, в 2003 г. - 107,5%, а темп роста номинального промежуточного потребления - 114,7 и 122,8% соответственно. Значит, неявным образом индекс цен промежуточной продукции в промышленности в рассматриваемые годы составил 110,3 и 114,3%.

Цены на многие товары, используемые промышленными предприятиями в промежуточном потреблении, растут быстрее, чем это демонстрирует расчетный индекс цен промежуточной продукции. А значит, возможно, что темпы роста промышленного производства в России занижаются.

Применяемая в настоящий момент методика оценки темпов роста добавленной стоимости по отраслям (видам деятельности) дает противоречивые результаты и неадекватна потребностям общества в достоверной и качественной информации.

В то же время в СНС-93 сказано, что при плохом качестве данных использование метода двойного дефлятирования приводит к худшим результатам, чем использование других методов. Тогда выбор альтернативных методов расчета добавленной стоимости может косвенно свидетельствовать о том, что в Росстате, который ориентируется на стандарты СНС-93, рассматривают качество текущих данных как недостаточно удовлетворительное, чтобы перейти к использованию метода двойного дефлятирования. Использование других методов является попыткой получить более надежные (точные) оценки темпов роста отраслей и экономики в целом.

Так как величина валового внутреннего продукта может быть рассчитана несколькими способами, то возникает вопрос о согласованности оценок, полученных разными путями.

ВВП в России считается тремя методами - производственным, по использованию (по расходам) и по доходам. В первых двух случаях расчеты производятся независимо друг от друга, поэтому величина статистического расхождения между этими оценками является показателем качества результата.

В течение последних шести лет величина статистического расхождения в России не превышала 1,5%. Это можно считать очень хорошим показателем, так как статистическое расхождение до 4 - 5% ВВП в мировой практике считается приемлемым.

ВВП, рассчитанный производственным методом, был выше ВВП, рассчитанного методом использования, в 2002, 2004 и 2005 гг., а в 2001 и 2003 гг. - ниже.

Актуальность данной темы связана с понижением налоговой базы и снижением поступлений налогов в региональный и местные бюджеты.

Целью данной работы проанализировать налоговую базу и поступления налогов в Региональный и Местный бюджеты.

1. Увеличить уровень поступлений налогов и сборов в бюджеты,

2. Увеличение налогооблагаемой базы.

По данным полученным в ИФНС России по Приморскому краю Первомайского района, города Владивостока поступления налогов и сборов в региональный и местный бюджеты значительно сократились.

Для начала проанализируем поступления в краевой бюджет в 2012 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2012 года составили 530 783 тыс. руб. За 12 месяцев 2011 года поступления составили 538 724 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2012 года и 12 месяцами 2011 года) составила 7 941 тыс. руб.

Основной рост поступлений в федеральный бюджет за 12 месяцев 2012 года приходится на налог на прибыль, зачисляемый в федеральный бюджет, по данному налогу перечислено 28 349 тыс. руб. [3].

По налогу на добавленную стоимость за 12 месяцев 2012 года поступило 488 401 тыс. руб., это на 2,7 % (13 457 тыс. руб.) меньше поступлений чем в 2011 году.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в бюджет 571 194 тыс. руб. – это (43 % от доходной части краевого бюджета бюджета).

Рост поступлений за счет изменения норматива отчислений в бюджет КБ с 01.01.2012 плюс 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в Краевой бюджет составляет – 75 %. [1].

– Налога на прибыль (НП), зачисляемого в краевой бюджет, поступило 261 110 тыс. руб. – это (20 % от общей суммы поступивших платежей в краевой бюджет Приморского края).

– Наблюдается значительный рост поступление единого налога, по упрощённой системе налогообложения (УСН) за 12 месяцев 2012 года – рост составил на 54 359 тыс. руб. Рост по Единому налогу, по за 12 месяцев 2012 г. Наблюдается значительный рост поступлений единого налога, по упрощенной системе налогообложения (УСН) на 54 359 тыс. руб. Рост поступлений произошёл за счет увеличения числа налогоплательщиков (Которые находятся на Упрощённой системе налогообложения).

Так же проанализируем поступления в краевой бюджет в 2013 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2013 года составили 503 938 тыс. руб. За 12 месяцев 2012 года поступления составили 530 785 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 26 847 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2013 года составили 35 777 тыс. руб.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2013 года составило 451 334 – это на 37 067 тыс. руб. (на 8 %) меньше поступлений за 12 месяцев 2012 года. НДС Беларусь за 12 месяцев 2013 года поступлений 8 967 тыс. руб., что на 4 472 тыс. руб. (99 %) больше поступлений чем за 12 месяцев 2012 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2013 года поступлений составило 3 035 тыс. руб., что на 448 тыс. руб. (13 %) меньше поступлений чем за 12 месяцев 2012 года.

На снижение поступлений повлияло уменьшение выделенных квот на вылов биологических ресурсов на 2013 год.

Основными доходообразующими статьями краевого бюджета РФ стали:

Структура поступлений в бюджет Приморского края:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 612 227 тыс. руб. – это (38 % от доходной части бюджета). Рост налога на доходы физических лиц составил 41 033 тыс. руб. (по отношению к 12 месяцам 2012 года).

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 234 052 тыс. – это (14 % от общей суммы поступивших платежей в краевой бюджет), снижение налога на прибыль составило 27 059 тыс. руб. (по отношению к 12 месяцам 2012).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 1 447 тыс. руб. больше, чем за 12 месяцев 2012 года (12 месяцев 2013 года – 254 704 тыс. руб., а за 12 месяцев 2012 года 253 257 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2013 года в бюджет поступило 449 973 тыс. руб.,- это (27 % от общей суммы поступивших платежей в краевой бюджет), рост составил 286 055 тыс. руб. по отношению к 12 месяцам 2012 года.

Проанализируем поступления в краевой бюджет в 2014 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2014 года составили 535 456 тыс. руб., поступления за 12 месяцев 2013 года составили 503 938 тыс. руб. Рост поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 31 518 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2014 года составили 75 711 тыс. руб., что на 39 934 тыс. руб. (211,6 %) больше чем поступления в 2013 году.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2014 года составило 421 696 – это на 29 365 тыс. руб. (на 6,5 %) меньше поступлений за 12 месяцев 2013 года. НДС Беларусь за 12 месяцев 2014 года поступлений 8 755 тыс. руб., что на 212 тыс. руб. (2,4 %) больше поступлений чем за 12 месяцев 2013 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2014 года поступлений составило 3 519 тыс. руб., что на 483 тыс. руб. (15,9 %) меньше поступлений чем за 12 месяцев 2013 года.

Поступления согласно предоставленных налогоплательщиками сведений о полученных лицензиях по объектам ВБР.

Наблюдается значительный рост поступлений по Налогу на доходы физических лиц (НДФЛ). За 12 месяцев 2014 года поступило налога в сумме 20 142 тыс. руб.

Рост поступлений в связи с изменением с 01.01.2014 года процента отчислений НДФЛ (КБК 1821010204001) в ФБ 50 %.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 710 151 тыс. руб. – это (38,13 % % от доходной части бюджета). Рост налога на доходы физических лиц составил 98 258 тыс. руб. (16,1 %), (по отношению к 12 месяцам 2013 года). Рост поступлений за счет изменения процента отчислений в КБ с 01.01.2014 года с 70 % (в 2013 году) до 78.4281 % (в 2014 году). В сопоставимых показателях отклонение составляет 24 585 тыс. руб. или 103.6 %.

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 294 217 тыс. – это (27 % от общей суммы поступивших платежей в краевой бюджет), рост налога на прибыль составило 60 165 тыс. руб. (по отношению к 12 месяцам 2013).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 26 293 тыс. руб. больше, чем за 12 месяцев 2013 года (за 12 месяцев 2014 года – 280 997 тыс. руб., а за 12 месяцев 2013 года 254 704 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2014 года в бюджет поступило 458 3493 тыс. руб., – это (24,61 % от общей суммы поступивших платежей в краевой бюджет), рост составил 8 376 тыс. руб. по отношению к 12 месяцам 2013 года.

Рис. 1. Структура поступлений налогов и сборов в бюджет Приморского края в 2014 году

Так же проанализируем поступления налогов в местный бюджет в 2012 году.

В местный бюджет г. Владивостока за 12 месяцев 2012 года мобилизовано налогов и сборов на 100 048 тыс. руб. больше по отношению к 12 месяцам 2011 года (за 12 месяцев 2012 года в бюджет поступило – 691 940 тыс. руб., а за 12 месяцев 2011 года поступило – 591 892 тыс. руб.).

Рис. 2. Структура поступлений налогов и сборов в бюджет города Владивостока в 2012 году

Рост доходной части местного бюджета г. Владивостока за 12 месяцев 2012 года по отношению к 12 месяцем 2011 года составил 16,9 % [4].

– За 12 месяцев 2012 года в городской бюджет основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2012 года перечислено земельного налога 388 901 тыс. руб. (56 % дохода городского бюджета) – это на 95 701 тыс. руб., больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

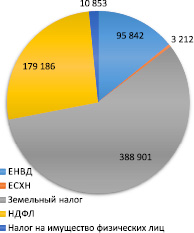

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока, поступило 179 186 тыс. руб. за 12 месяцев 2012 года – это на 16 879 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2011 г. в местный бюджет г. Владивостока поступления составили 196 095 тыс. руб.

Поступления НДФЛ в городской бюджет г. Владивостока по итогам 12 месяцев 2012 года составляют 26 % от общей суммы поступлений в бюджет города.

Снижение поступлений за счет изменения норматива отчислений в бюджет ГБ с 01.01.2012 минус 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в ГБ – 25 %.

Рис. 3. Структура поступлений налогов и сборов в бюджет города Владивостока в 2013 году

Рис. 4. Структура поступлений налогов и сборов в бюджет города Владивостока в 2014 году

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 95 842 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2011 года) составил 11 593 тыс. руб. (13,8 %)

Отклонение за счет изменения процента отчисления в ГБ с 01.01.2011 года с 90 % на 100 % по КБК начиная с периодов 2011 года. В январе–марте 2011 года перечисляли налог по итогам 2010 года, т.е. распределение было 90 %.

Проанализируем поступления налогов в местный бюджет в 2013 году.

В местный бюджет г. Владивостока за 12 месяцев 2013 года мобилизовано налогов и сборов на 36 726 тыс. руб. больше по отношению к 12 месяцам 2012 года (за 12 месяцев 2013 года в бюджет поступило – 728 647 тыс. руб., а за 12 месяцев 2012 года поступило – 691 921 тыс. руб.).

Рост поступлений за 12 месяцев 2013 года в городской бюджет г. Владивостока наблюдается по Земельному налогу.

– За 12 месяцев 2013 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 393 138 тыс. руб. (56 % дохода городского бюджета) – это на 4 237 тыс. руб. больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2013 года, поступило 195 897 тыс. руб. за 12 месяцев 2012 года – это на 16 711 тыс. руб. больше перечислений налогоплательщиками, за 12 месяцев 2012 г. в местный бюджет г. Владивостока поступления составили 179 186 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 102 683 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2012 года) составил 6 841 тыс. руб. (107,1 %).

Проанализируем поступления налогов в местный бюджет в 2014 году.

В местный бюджет г. Владивостока за 12 месяцев 2014 года мобилизовано налогов и сборов на 56 337 тыс. руб. меньше по отношению к 12 месяцам 2013 года (за 12 месяцев 2014 года в бюджет поступило – 668 032 тыс. руб., а за 12 месяцев 2013 года поступило – 724 369 тыс. руб.).

– Снижение поступлений за 12 месяцев 2014 года в городской бюджет наблюдается по Земельному налогу. За 12 месяцев 2014 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 333 507 тыс. руб. (49,92 % дохода городского бюджета) – это на 59 631 тыс. руб. меньше, чем поступления за 4 квартал (12 месяцев) 2013 года (393 138 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2014 года, поступило 190 641 тыс. руб. по сравнению с 12 месяцами 2013 года – это на 5 256 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2013 г. в местный бюджет г. Владивостока поступления составили 195 897 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 104 485 тыс. руб. (15,64 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост по сравнению с предшествующим периодом, (12 месяцев 2013 года) составил 1 776 тыс. руб. (1,7 %).

Снижение поступлений в 2014 году в городской бюджет наблюдается по Единому сельскохозяйственному налогу. Так, за 12 месяцев 2014 год перечислено данного налога 4 475 тыс. руб., что на 2 276 тыс. руб. меньше перечислений за 12 месяцев 2013 года (6 751 тыс. руб.) [5].

Вывод: ИФНС России следует обратить внимание на собираемость налогов и сборов:

– усовершенствовать систему ответственности за налоговые правонарушения.

– ужесточение налогового контроля по собираемости налога на доходы, в первую очередь с тех лиц, у кого доход превышает средний уровень;

– повышение эффективности деятельности органов налогового контроля. [2].

Подводя итог, можно сказать, что система налогообложения Российской Федерации не совершенна, так как недостаточно эффективный контроль за сбором налогов. Налогоплательщики(предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе и поступлений налогов и сборов в бюджеты страны.

2014-02-02

7773

![]()

![]()

Целью данного анализа является принятие управленческих решений на основе получения комплексной аналитической информации, необходимой для их принятия. Как правило, выделяют внутренних и внешних пользователей этой аналитической информации.

Внутренним пользователем является руководство ФНС России, которому аналитическая информация необходима при принятии управленческих решений, касающихся установления и корректировки заданий по мобилизации контролируемых налогов и сборов, доводимых до Управлений Федеральной налоговой службы по субъектам Российской Федерации.

Внешними пользователями комплексной аналитической информации являются Правительство Российской Федерации и заинтересованные федеральные органы исполнительной власти, принимающие управленческие решения по формированию доходов бюджета и вырабатывающие меры по увеличению поступлений налогов и сборов в бюджетную систему Российской Федерации.

Анализ налоговых поступлений состоит из следующих направлений:

- анализ поступлений налогов и сборов в целом по Российской Федерации и по субъектам Российской Федерации, по уровням бюджетной системы, по отраслям, по видам и группам налогов;

- анализ выполнения задания по мобилизации в федеральный бюджет контролируемых ФНС России налогов и сборов по Российской Федерации и по УФНС России по субъектам Российской Федерации в целом и по видам налогов;

- анализ задолженности по налоговым платежам, пеням и налоговым санкциям и ее структуры по Российской Федерации в целом и по субъектам, отраслям, видам и группам налогов;

- анализ применяемых методов налогового администрирования в целях принудительного взыскания задолженности или ее реструктурирования.

Анализ поступлений налогов и сборов начинается с исследования общих показателей, таких, как поступления налогов и сборов в консолидированный бюджет страны в целом по Российской Федерации (по субъекту Российской Федерации). При его проведении используется данные статистической налоговой отчетности по форме № 1 — НМ (раздел 1).

Прежде всего рассматривается общий объем поступлений налоговых и неналоговых доходов нарастающим итогом с начала года за весь отчетный период.

Сам по себе объемный показатель не имеет большой ценности, поэтому отслеживается его динамика: рассчитываются темпы роста поступлений налогов и сборов за текущий период по сравнению с соответствующим периодом прошлого года. Затем сопоставляются темпы роста поступлений каждого из предыдущих периодов по отношению друг к другу. Сравнение этих темповых показателей позволяет определить тенденцию изменения поступлений налогов и сборов в консолидированный бюджет.

Данная тенденция оценивается с применением двух основных показателей:

1. Валовой внутренний продукт (ВВП).

2. Индекс потребительских цен (ИПЦ) — инфляция.

ВВП используется при расчете удельного веса поступлений налогов и сборов в консолидированный бюджет в объеме ВВП. При этом показатель отношения объема поступивших налогов и сборов к ВВП характеризует налоговую нагрузку. Одновременно при анализе этого показателя за ряд лет можно сделать вывод о повышении (снижении) уровня собираемости налогов.

ИПЦ используется при выявлении действительных тенденций в изменении динамики поступлений налогов. С помощью ИПЦ определяется темп роста поступлений налогов в реальном выражении. Вычислить его можно путем деления темпа роста поступлений налогов на ИПЦ, выражающий уровень инфляции, и полученный результат умножить на 100.

Пример: Предположим, в исследуемом году темп роста налоговых поступлений в целом по России составил Тр = 132%, а ИПЦ = 108,6%, тогда:

ТR = -------- * 100 = 121,5%

Темп роста поступлений налогов и сборов в реальном выражении составил 121,5%. Иными словами, за год налоговые поступления выросли в действительности на 21,5%.

Величина ТR = 121,5% > 100% указывает на то, что рост поступлений налогов и сборов произошел за счет не только инфляции, но и других факторов (улучшение налогового администрирования, изменений в законодательстве о налогах и сборах и др.).

Таким образом, для анализа используются следующие показатели:

- объем поступлений налогов и сборов;

- темп роста поступлений налогов и сборов в номинальном выражении Тр ;

- темп роста поступлений налогов и сборов в реальном выражении ТR ;

- индекс потребительских цен ИПЦ (инфляция);

- темп роста ВВП (всегда приводится органами государственной статистики в реальном выражении, т.е. с учетом индекса-дефлятора);

- налоговая нагрузка на ВВП (ВРП).

С помощью указанной системы показателей проводится сравнительный анализ. Его этапы:

1. Сравнение темпа роста поступлений налогов и сборов в реальном выражении с темпом роста ВВП и заключение о том, что произошел (или не произошел) реальный рост поступлений.

2. Анализ темпа роста поступлений налогов и сборов в реальном выражении (в сравнении со 100%) на предмет причин его роста.

3. Сравнение налоговой нагрузки на ВВП (ВРП) в текущем и предыдущем году. На основании разницы этих показателей определяется, насколько она выросла или сократилась, что косвенно характеризует изменение уровня собираемости налогов и сборов.

4. Анализ структуры консолидированного бюджета по видам налогов. Определяется, за счет поступлений каких основных налогов он формируется. Рассчитывается суммарная доля этих налогов и конкретный вклад каждого налога в формирование консолидированного бюджета. При этом приводятся не только относительные показатели (удельный вес поступлений по налогу в общих поступлениях в консолидированный бюджет и их динамика), но и абсолютные показатели поступления того или иного налога.

5. Анализ темпов роста поступлений по различным видам налогов. Если по какому-либо налогу произошло снижение объема поступлений или темпа их роста, то данный факт подвергается тщательному изучению в целях выявления причин, приведших к снижению.

6. Анализ поступлений налогов и сборов в территориальном разрезе. Если это анализ в целом по Российской Федерации, то анализируются поступления налогов и сборов в консолидированный бюджет по субъектам Российской Федерации, а если это анализ на региональном уровне, то анализируются поступления налогов и сборов по территориальным единицам (районам, инспекциям) субъекта РФ.

7. Анализ поступлений налогов и сборов по крупнейшим и основным налогоплательщикам, определение их вклада в объем поступлений в целом по Российской Федерации (региону).

Отраслевой анализ поступлений налогов и сборов в консолидированный бюджет осуществляется по следующим направлениям:

- поступления по отраслям экономики и промышленности;

- темпы роста по сравнению с соответствующим периодом предыдущего года;

- изменение доли отрасли в общей сумме налогов в сравнении с соответствующим периодом предыдущего года.

Аналогичные исследования проводятся и по задолженности, за исключением темповых показателей, поскольку при анализе задолженности используется показатель темпа роста не к соответствующему периоду предыдущего года, а по отношению к началу года, т.е. прослеживаются изменения за период с начала года.

Проводится также анализ динамики поступлений и задолженности в отраслевом разрезе по видам налогов, в том числе оценивается влияние изменений, внесенных в законодательство о налогах и сборах.

Исследуется динамика поступления и задолженности по налогам и сборам каждой отдельной отрасли в сопоставлении с динамикой общеэкономических показателей (динамики производства, уровнем инфляции).

В отраслевом анализе на региональном уровне используются следующие показатели:

- валовой региональный продукт;

- объем выпуска промышленной продукции как в натуральном, так и в денежном выражении в разрезе основных отраслей промышленности;

- место и роль региона в общей и отраслевой системе экономики России (в том числе, удельный вес отрасли);

- выручка от реализации продукции, работ и услуг;

- объемы дебиторской и кредиторской задолженности;

- финансово-экономическое состояние предприятий основных отраслей региона, в том числе, количество и соотношение прибыльных и убыточных предприятий;

- крупнейшие налогоплательщики региона;

- объемы экспортных поставок в разрезе отраслей экономики региона;

- налоговая нагрузка в стоимостном и натуральном выражениях;

- налоговая нагрузка на отрасли по начисленным платежам и фактическим поступлениям;

- уровень собираемости налогов по отдельным предприятиям отрасли.

Все приведенные показатели необходимо соотносить с общероссийскими.

Эти показатели образуют целостную систему и позволяют выявить причины неравномерной налоговой нагрузки на предприятия одной отрасли, расположенные как в одном, так и в разных регионах.

Анализ поступлений налогов и сборов в федеральный бюджет, бюджет субъекта РФ и местный бюджет осуществляется по аналогичной схеме.

Анализ выполнения налоговыми органами установленного задания по мобилизации в федеральный бюджет налогов и сборов.

Анализ выполнения задания осуществляется по следующим направлениям:

1. Расчет процента выполнения задания. Приводится установленное задание по мобилизации в федеральный бюджет налогов и сборов на отчетный период (нарастающим итогом), фактические поступления, рассчитывается процент выполнения задания и определяется сумма дополнительно полученных доходов (недополученных доходов) федерального бюджета.

2. Определение показателя отношения поступлений налогов и сборов к ВВП и рассмотрение данного показателя в динамике.

3. Сравнение процента выполнения задания и показателя налоговой нагрузки в динамике. Ситуация, когда при невыполнении задания показатель налоговой нагрузки на ВВП в отчетном периоде текущего года превышает показатель предыдущего года, указывает на то, что, несмотря на невыполнение установленного задания, уровень собираемости налогов возрастает, что позволяет положительно оценить результаты деятельности налоговых органов.

4. Анализ помесячной динамики выполнения совокупного задания.

5. Определение перечня Управлений ФНС России (при анализе на федеральном уровне) либо Инспекций ФНС России (при анализе на региональном уровне), не выполнивших установленного задания, с указанием уровня выполнения задания и суммой недополученных налогов и сборов.

6. Анализ налоговых доходов бюджетов различных уровней в соответствии с Бюджетным кодексом РФ.

«Клерк» Рубрика Налоговые проверки

Цифровое настоящее: эффективность налогового контроля.

Консолидированный бюджет РФ по видам налогов в 2018 г.

Динамика роста поступления налоговых доходов в консолидированный бюджет РФ

Динамика налоговых поступлений на макроуровне зависит от трёх ключевых групп причин: влияния экономических факторов, изменения налогового законодательства и налогового администрирования. В 2017 г. рост налоговых доходов был обусловлен увеличением цен на нефть (НДПИ) лишь частично (на 40%). В оставшейся части рост происходил:

1) на 19% — за счёт увеличения заработной платы (НДФЛ), оживления потребительского спроса (НДС), увеличения прибыли организаций,

2) на 25% — в результате изменения налогового законодательства, ограничения списания убытков при определении налоговой базы по налогу на прибыль, индексации акцизов;

3) на 14% (390 млрд р.) — за счёт повышения эффективности налогового контроля.

За январь — май 2018 г. новые возможности цифрового налогового контроля позволили увеличить поступление налогов в сравнении с таким же периодом 2017 г. дополнительно ещё на 90 млрд р. (т.е. рост эффективности — 55%).

Рост поступлений по основным налогам

Эффективность налогового контроля

Взыскания при данной форме налогового контроля в первом квартале 2019 г. выросли на 10% и составили 48 млрд р. (17,7 млн р. на 1 проверку).

Сегодня выездная проверка проводится в отношении 1 налогоплательщика из 500, в разрезе малого бизнеса — 1 из 4000.

В 2018 г. налогоплательщики вне налоговых проверок уточнили свои обязательства на 80 млрд р.; из них исключение разрывов, выявленных АСК НДС-2, составило 12,4 млрд р. За первый квартал 2019 г. данный показатель уточнений на основании АСК НДС-2 составил 29 млрд р. Поступления по результатам аналитической работы, то есть без проведения проверок, выросли за 10 мес. 2019 г. почти в два раза в сравнении с аналогичным периодом прошлого года.

Доля сомнительных вычетов за 4 кв. 2017 г. снизилась до 1%, в то время как в 1 кв. 2016 г. она составляла 8%.

Налоговый разрыв по НДС самый низкий в мире — 0,9%.

Более половины дополнительных поступлений в бюджет идёт за счёт согласительных процедур с налогоплательщиками и устранения ими выявленных нарушений путем уточнения деклараций.

В 2017 г. разработана карта рисков, включающая в себя основные профили поведения подконтрольных субъектов, а также критерии их расчета и выявления; разработан порядок отбора налогоплательщиков для проверки (12 критериев на сайте ФНС). В рамках проекта создания реестра рисков совершенствуется система оценки рисков проведения выездной проверки с учетом отраслевой специфики деятельности и средних показателей (налоговой нагрузки, рентабельности, размера вычетов по НДС и т.д.). Информация о выявленных рисках и их уровне будет отражаться в личных кабинетах налогоплательщиков, будет также рассчитываться портрет налогоплательщика за три года.

Обжалование решений, действий, бездействия налоговых органов

За 10 мес. 2019 г. указанные показатели увеличились и составили, соответственно, 47,3 % и 20 %.

Ниже приведены результаты рассмотрения налоговых споров в арбитражных судах, сформированные на основании статистических данных Судебного департамента и портала Право.ру.

Эффективность взыскания

Эффективность принудительного взыскания увеличилась на 20,26% (на 1 июля 2019 г. взыскано 664 млрд р. в сравнении с аналогичным показателем за тот же период 2017 г. , который составлял 535,5 млрд р.). По отношению к доначисляемой задолженности фактически взыскивается 67% ( 2 п.п. к 2018 г.).

На 1 августа 2019 г. показатель debt to income (отношения задолженности к поступлениям), который используется для оценки эффективности управления долгом, составил 7 % (это минимальное значение за пять лет).

Некоторые выводы по 2018 г.

В вышестоящие налоговые органы в рамках обязательной досудебной процедуры подано 20,16 тыс. жалоб; количество обращений в суд — около 6 тыс, т.е. меньше в 3,36 раз. С учетом переходящего остатка судами рассмотрено 12,1 тыс. дел об оспаривании решений, действий (бездействия) налоговых органов.

К сожалению, статистика арбитражных судов не содержит показателя — какое количество в общем объеме дел, рассмотренных по главе 24 АПК РФ, составляли именно дела об оспаривании решений о привлечении к налоговой ответственности.Показатель 0,1% назван в отчете о работе ФНС за 2018 г. по строке «доля решений налоговых органов, признанных судом недействительными, в общем количестве решений налоговых органов, вынесенных по результатам налогового контроля».

Если же взять за расчетную единицу среднее доначисление по 1 проверке в 2017 — 2018 г. в размере 18,7 млн р., допустить, что все 6 тыс. обращений были об оспаривании решений по выездной проверке, по которым жалобы налогоплательщиков в досудебном порядке были оставлены без удовлетворения в полном объеме, то максимальная сумма оспаривания должна была бы составить 112,2 млрд р. При показателе удовлетворения требований по суммам в 17% максимальная оспоренная сумма — около 19 млрд р. Однако официальная судебная статистика дает показатель, который меньше в 58 раз.

Впечатляющие расхождение, которое свидетельствует либо о неверности статистического учёта либо о том, что налогоплательщики не могут эффективно использовать судебную защиту. Через соотношение размера доначислений по выездным проверкам и сумм претензий, признанных недействительными, мы пытались задуматься о значении и влиянии судов на практику применения налогового законодательства. Думается, что проблема заключается в формировании статистических данных.

Так, например, при оценке эффективности судебной работы ФНС за 2017 г. указывается, что налогоплательщикам удалось признать недействительным доначисление 20% от оспариваемых сумм в 238,6 млрд.р. (что составляет 47,7 млрд.р. или 0,22% от налоговых доходов консолидированного бюджета страны за 2018 г.). Такую оценку дает профессор департамента налоговой политики и таможенно-тарифного регулирования Финансового университета при Правительстве РФ Мороз В.В. (см. «Налоговый контроль и необходимость его совершенствования» / Материалы Всероссийской научно-практической конференции «Противодействие налоговой преступности» (Москва, 31 мая 2018 года), с.45).

1. ФНС реализуются проекты «обеления» проблемных отраслей через саморегулирование участников рынка: создана Ассоциация добросовестных участников рынка АПК (8 тыс.участников); для повышения прозрачности рынка технической эксплуатации и клининга запущен Реестр добросовестных фасилити-операторов (181 участник на 1 .09.19). Поступление НДС от участников в первом квартале 2019 увеличилось в 2,5 раза в сравнении с аналогичным периодом прошлого года и составило 2 млрд р.

2. Количество компаний с признаками недействующих организаций (однодневок), данные о которых, содержащиеся в ЕГРЮЛ, не соответствуют действительности, составляет не более 150 тыс. (4%). За период с 2013 г. произведена чистка реестра и уменьшение количества таких компаний более, чем в 10 раз.

Это стало возможным благодаря автоматической обработке значительного числа компаний по рисковым критериям (непредоставление отчетности, нахождение по адресу массовой регистрации, массовые участники и руководители) с последующей их оценкой в ручном режиме.

Регистратору было предоставлено право проверки достоверности сведений о компании как на этапе регистрации, так и в последующем с внесением в реестр сведений о недостоверности данных при неподтверждении компанией своего присутствия и предоставления корректных сведений в течение 6 месяцев. Руководители и участники недействующих компаний ограничены в праве создавать другие компании, приобретать доли участия или становиться их руководителями. Аналогичные меры предлагается принять в отношении ИП (регистратору д.б. предоставлено право прекращения статуса ИП с предварительным уведомлением, если тот не сдает отчетность или имеет налоговую задолженность).

При уклонении от уплаты налогов с использованием компаний-однодневок даётся оценка действиям лиц, создавших фиктивные организации и использовавших их в целях транзита и обналичивания денежных средств, на предмет наличия признаков преступлений по ст. 172 , 173.1 и 173.2 УК РФ (предусматривающих ответственность за незаконную банковскую деятельность, за незаконное создание организации через подставных лиц, использование документов данных лиц).

3. Реализуются проекты маркировки товаров, прослеживания импортируемых товаров, интегрируются информационные системы налоговых и таможенных органов, осуществляется реформа ККТ и перевод малого бизнеса на онлайн кассы, введен специальный режим «налог на профессиональный доход» .

4. Реформирована система администрирования крупнейших налогоплательщиков (это более 3000 компаний, обеспечивающих 51% налоговых доходов), которые администрируются экстерриториально по отраслевому признаку в 8 межрегиональных и 12 межрайонных инспекциях. Такой подход позволит создавать «волновой эффект» на отрасль, а также применять единую судебную практику по важным методологическим отраслевым вопросам.

5. Расширяется круг компаний, контролируемых в форме налогового мониторинга. В 2017 г. это было 26, на 28.03.2019 — 44 компании, на которые приходится 12,25% налоговых поступлений. Критериям, позволяющим перейти на мониторинг (выручка и активы — 3 млрд р., сумма налогов — 300 млн р.), соответствуют 1905 российских компаний, а 687 из них максимально готовы к такому переходу. С 2020 г. планируют перейти на данную форму налогового контроля 48 крупнейших компаний и в последующем — значительное число компаний с государственным участием.

Налоговый мониторинг позволяет инспекциям оперативно осуществлять мониторинг всех операций налогоплательщика с просмотром сканов первичных документов. Анализ запросов налогоплательщиков (19 за 2017), поданных для получения мотивированного мнения ФНС, позволяет выделить среди основных категорий вопросы о налоговых последствиях совокупности сделок, экономика которых неочевидна, и вопросы попоследовательно совершенным операциям, в которых могут быть усмотрены признаки злоупотребления, предусмотренные ст. 54. 1 НК РФ. С 2016 по 2018 года налоговые органы выпустили 30 мотивированных мнений, совокупная сумма налога по урегулированным позициям составила более 23 млрд р.

Развитие налогового мониторинга будет происходить за счёт разработки единой системы выявления и оценки рисков, развития инструментов по согласованию налоговой базы, а также внедрения стандартного файла налогового аудита. Такой файл позволит автоматически тестировать и проверять полноту учетных данных, прослеживать хронологию каждой операции и наличие документов-оснований по ней.

6. В 2015 г. для России вступила в силу Конвенция о взаимной административной помощи по налоговым делам. Запущена система автоматического обмена информацией с компетентными органами иностранных государств, в 2018 г. получены сведения о финансовых счетах из 58 юрисдикций, страновых отчётов — из 38 юрисдикций. На основе информации, полученной от иностранных юрисдикций за 2015 — 2017 г. , во время проверок доначислено более 65 млрд р. Ещё 24,6 млрд р. — налог на прибыль с доходов КИК, полученный в результате самостоятельного декларирования бизнесом.

Региональная налоговая политика является элементом налоговой политики государства: каждый субъект федеративного государства заинтересован в полноценном развитии своего хозяйственного комплекса, обеспечения своей финансовой самодостаточности и укреплении доходной базы бюджета. Субъекты Российской Федерации имеют различия по структуре взимаемых налогов, отношению жителей к государственным программам и другим показателям, однако каждый регион стремится найти индивидуальную позицию в налоговой политике, построить собственный комплекс стратегий и инструментов реализации данной политики, объективно оценить свои налоговые ресурсы.

В среднем на долю региональных налогов в структуре налоговых доходов региональных бюджетов приходится от 10 до 15%. Еще меньшая доля (3-5%) формируется за счет местных налогов в местных бюджетах. Это можно объяснить их низкой фискальной значимостью, а также ограниченным числом местных и региональных налогов. Основное место в группе налоговых доходов территориальных бюджетов отведено отчислениям от федеральных доходов.

Следствием из ограниченного объема доходных полномочий субъектов РФ и муниципальных образований является невозможность расходов территориальных бюджетов полностью обеспечиваться за счет налоговых и неналоговых доходов. Их недостаток восполняется за счет межбюджетных трансферт, которые выделяют регионам из федерального бюджета; из регионального бюджета трансферты выделяются муниципалитетам. В конечном итоге удельный вес налоговых и неналоговых доходов составляет около ¾ общей величины доходных поступлений консолидированных бюджетов субъектов Российской Федерации.

Рассмотрим собственные налоговые доходы субъектов РФ в разрезе нескольких субъектов центрального федерального округа РФ по состоянию на 01.04.2016 г. (таблица 1).[1]

Таблица 1 – Собственные налоговые доходы субъектов РФ (млн.руб.)

Региональные налоги и сборы, всего, млн. руб.

имущество организаций, млн.руб.

Транспортный налог, млн.руб.

Центральный федеральный округ:

Данные таблицы 1 показывают, что Московской области принадлежит наибольшая доля собственных налоговых поступлений регионального бюджета. Затем по показателям идут Воронежская область, Белгородская область, Тверская область и другие регионы. В Орловской и Костромской областях наблюдается наименьший положительный показатель.

На примере Орловской области, в которой показатель собственных доходов наименьший, рассмотрим структуру налоговых доходов за январь-август 2016 г (таблица 2).

Таблица 2. Структура поступлений основных администрируемых налоговых доходов Орловской области за январь-август 2016 года[2]

1) налог на прибыль организаций

2) налог на доходы физических лиц

4) налог на имущество физических лиц

5) налог на имущество организаций

6) земельный налог

7) транспортный налог

5) налог на добычу полезных ископаемых

6)Остальные налоги и сборы

Показатели дают понять, что поступления от региональных налогов малы и составляют в общей структуре налоговых доходов бюджета не более 14%. Доля основных налоговых источников формирования бюджета орловской области в налоговых доходах составляет 71,2%, этими источниками являются поступления от федеральных налогов: НДФЛ, налог на прибыль организаций.

Таблица 3 показывает статистические данные по налоговым поступлениям в региональный бюджет города Москвы за январь-август 2016г. по видам налогов. Поскольку в Москве доля поступления региональных налогов превалирует, на этом примере рассмотрим структуру налоговых поступлений бюджета с целью выявления основных источников дохода.

Таблица 3 – Структура доходов бюджета г. Москвы по видам налогов за январь- август 2016г.[3]

Налоговые доходы регионального бюджета, млн. руб.

Доля НП в региональном бюджете, %

Налог на прибыль организации

Налог на доходы физических лиц

Налог на имущество организаций

Налог на имущество физических лиц

Налог на добычу полезных ископаемых

Остальные налоги и сборы

На основании данных, представленных в таблице 3, можно сделать вывод, что основную часть регионального бюджета также формируют два вида федерального налога: налог на прибыль организаций (38,6%) и налог на доходы физических лиц (45,3%). Большинство регионов не случайно использует регулирующие возможности налога на прибыль организаций. Другие налоги имеют существенно меньший вес в совокупных налоговых поступлениях регионального бюджета города Москвы. Поскольку для выявления основных видов налогов недостаточно рассмотрения среза статистических данных за один период, рассмотрим динамику налоговых поступлений в региональный бюджет по видам налогов г. Москвы за период, начиная с 2011 по 2016 гг. Ниже в таблице 4 показаны данные по темпам роста налоговых поступлений в разрезе видов налогов.

Таблица 4 - Темпы роста налоговых поступлений регионального бюджета г. Москвы по видам налогов, 2012-2016 гг., в % к 2011 г.[4]

Налог на прибыль организаций

Налог на доходы физических лиц

Налог на имущество организаций

Налог на имущество физических лиц

Налог на добычу полезных

Остальные налоги и сборы

Данные таблицы 4 говорят о том, что на 01.01.2016 прослеживается положительная динамика налоговых поступлений почти по всем видам налогов. Для наглядности построим график динамики изменения темпов роста налоговых поступлений региональных налогов за рассматриваемый период времени в бюджет г. Москвы (график 1)

Данный график показывает положительную тенденцию поступлений транспортного налога в течение периода 2012-2014 гг., однако на 01.01.2016г. поступления от транспортного налога заметно сократились; за весь рассматриваемый период положительной динамикой обладали поступления налога на имущество организаций.Результаты проведенного анализа позволяют сделать вывод о том, что в России существенны роль и значение налогов на имущество. Тем не менее, за последний двадцать лет их доля в доходах государства снизилась, что обуславливается сокращением состава объектов налогообложения, а также увеличением изношенности оборудовании и возросшей долей иных налогов. В частности, в 2012 году доля налога на имущество организации в налоговых доходах консолидированного бюджета РФ снизилась до 4,16%, тогда как в 2001 году она составляла около 11%. Роль имущественных налогов заключается не только в ее фискальном значении, но и в том, что они при качественном налоговом администрировании содержат элементы экономического стимула, являясь механизмом регулирования экономических отношений.

Удельный вес налога на имущество организаций за 2015 год составил 69%.[5] По статистическим данным этот налог обеспечивает около 8,5% доходов бюджетов субъектов РФ, что дает право утверждать, что он занимает центральное место в системе имущественных налогов, несмотря на снижение общей доли налогов с объектов имущества в доходах российского государства.

Поступления транспортного налога в консолидированные бюджеты субъектов Российской Федерации в 2012 году составили 90,16 миллиардов рублей, что на 8%, или на 6,9 миллиардов больше, чем в 2011 году. Увеличение ставок налога в соответствии с законами субъектов РФ, а также рост количества транспортных средств, находящихся в собственности, оказали влияние на рост поступлений транспортного налога в 2012 году. В 2013 году поступления по транспортному налогу увеличился на 18% по сравнению за аналогичный период 2012 года, его поступления составили 81 миллиард рублей. Верификация баз данных налоговых органов и органов ГИБДД МВД России обуславливает рост этих поступлений. По ее итогам увеличилось количество транспортных средств, которые вовлекаются в налоговый оборот по транспортному налогу на 1,6 миллионов объектов. Это позволило дополнительно привлечь к уплате транспортного налога порядка 1 миллиона налогоплательщиков. Однако данные за 2015- 2016г. показывают, что поступления от транспортного налога сократились вдвое, его собираемость в настоящее время не превышает порога в 40%.

Региональные власти не имеют нужного объема налоговых полномочий, поэтому не могут полностью обеспечить свои расходные обязательства. Это объясняет низкую долю собственных налоговых доходов региональных бюджетов. Подобное распределение доходов вытекает из существующего сейчас разделения налоговых доходов между различными уровнями власти, которое характеризуется существенными недостатками. К их числу можно отнести два наиболее значимых по своим фискальным последствиям.

Во-первых, в состав федеральных налогов и сборов включены наиболее значимые по объему и устойчивые по поступлению виды налогов, тогда как к региональным налогам отнесены налоги, отличающиеся низким фискальным потенциалом. Достаточно сказать, что в структуре налоговых доходов консолидированного бюджета РФ преобладают федеральные налоги и сборы, на долю которых приходится 92,2% общей величины налоговых поступлений, тогда как удельный вес региональных налогов составляет 5,6%.[6]

Во-вторых, состав налогоплательщиков и элементы налогообложения по региональным налогам устанавливаются федеральным законодательством, в то время как органы государственной власти субъектов РФ обладают ограниченными права по их регулированию. В результате субъекты РФ не могут оказать существенного влияния на объем региональных налогов, поступающих в их бюджет.

Таким образом, отсутствие возможностей принятия самостоятельных законодательных решений в сфере налогов и сборов, а также проведения определенной налоговой политики в области налогового контроля и перераспределение налоговых доходов через федеральный бюджет являются факторами, негативно сказывающимися на соблюдении регионами налогового законодательства. Требуется обсуждение возможности предоставления региональным и местным органам власти более широких налоговых полномочий, а также последующее законодательное решение. Получение права самостоятельно устанавливать отдельные налоги и сборы позволит субъектам РФ не только развиваться за счет собственной налоговой базы, но и повысит их ответственность за развитие экономики и проводимую налоговую политику. Разумеется, размеры этих налогов и сборов должны быть предельно продуманы и обоснованы. Однако интерес бюджетного пополнения не должен превышать пределы разумного, как это было в 90-х годах.

Официальный сайт Федеральной налоговой службы. Отчет по форме 1 – НОМ//URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6092076/ (дата обращения 11.10.2016)

2 Официальный сайт Федеральной Налоговой службы информационно-аналитический раздел URL:https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 17.10.2016г.)

3 Официальный сайт Федеральной Налоговой службы информационно-аналитический раздел URL:https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 17.10.2016г.)

4 Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL:http://www.nalog.ru (дата обращения 18.10.2016)

5 Гончаренко Л.И.«Налоги и налоговая система Российской Федерации»-М.:Издательство Юрайт,2015,541 с.

6 Гончаренко Л.И.«Налоги и налоговая система Российской Федерации»-М.:Издательство Юрайт,2015,541 с.

Список литературы

1. Березин М.Ю. Развитие системы налогообложения имущества /М.Ю.Березин – М.:Инфотропик Медиа, 2011;

2. Закон г. Москвы от 9 июля 2008 г. № 33 «О транспортном налоге»;

3. Кузнецова А.В. Региональная политика России: 20 лет реформ и новые возможности/А.В.Кузнецова – М.:Либроком, 2015;

4. Малис Н.И. Совершенствование налогового механизма - путь к повышению доходов бюджета/Н.И.Малис – М.: Финансы, 2014;

5. Налоговый кодекс Российской Федерации: часть первая: Федеральный закон от 31 июля 1998 г. № 146-ФЗ; часть вторая: Федеральный закон от 5 августа 2000 г. № 117- ФЗ;

Читайте также: