Модели и инструменты налоговой политики презентация

Опубликовано: 29.04.2024

Фискальная (налогово-бюджетная) политика — правительственная политика, представляющая собой меры воздействия на экономику с помощью изменения величины расходов или доходов государственного бюджета. Один из основных методов вмешательства государства в экономику с целью уменьшения колебаний экономических циклов и обеспечения стабильной экономической системы в краткосрочной перспективе.

Основными инструментами фискальной политики являются налоги, трансферты и государственные закупки товаров и услуг.

| Вложение | Размер |

|---|---|

| 03.12_byudzhetno-nalogovaya_politika.pptx | 654.42 КБ |

Предварительный просмотр:

Подписи к слайдам:

Бюджетно–налоговая политика Подготовила: Блохина Валентина Александровна Группа ПСА – 23а

План работы: Что такое бюджетно – налоговая политика государства? Автоматическая налогово – бюджетная политика как вид фискальной политики. Основные инструменты налогово – бюджетной политики. Плюсы и минусы фискальной политики. Подведение итогов.

Что такое бюджетно – налоговая политика государства? Бюджетно – налоговая политика – часть законодательства, которая прямым образом влияет на формирование налогового законодательства и, как следствие, на сумму уплачиваемых нами налогов. Бюджетно – налоговая политика государства – это политика, проводимая в области налогообложения и государственных расходов, направленная на поддержание хорошего уровня занятости населения, стабильной экономики в стране, ну и, конечно же, постоянного прироста ВВП. Эту политику часто называют фискальной.

Слово «фискальная» у многих финансовых работников ассоциируется с налогами. По большому счету так оно и есть – именно этой политикой регулируются ставки налогов и сборов. Основная задача этой политики – регулирование (чаще поддержание) совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов.

Какие цели преследует бюджетно-налоговая политика? стабильный экономический рост в стране; занятость трудовых ресурсов (то есть сведение уровня безработицы к минимуму) ; стабильный уровень цен ( инфляция – это самая большая проблема экономик любых стран) .

Есть два вида бюджетно – налоговой политики государства: Стимулирующая Стимулирующая фискальная политика проводится в период экономического кризиса (стагнации экономики). В этом случае просто жизненно необходимо всеми силами стимулировать совокупный спрос или совокупное предложение: повышение государственных закупок товаров и услуг; снижение налогового бремени на предприятия; повышение трансфертов (если это позволяет бюджет) . Все эти меры ожидаемо приведут к увеличению спроса. Как следствие, будет увеличен выпуск продукции, вырастет объем выполненных работ и услуг. Сдерживающая А вот если экономика, наоборот, «перегрелась», то есть возник синдром перекредитования , экономический рост усиленно профинансирован государственными средствами, избыточное вложение средств грозит увеличением инфляции, то проводится сдерживающая фискальная политика: увеличение налогов; сокращение трансфертов; сокращение государственных расходов. Эти меры приводят к сокращению системы «спрос – предложение». Такая политика регулярно проводится во многих странах для контроля над уровнем инфляции.

Автоматическая налогово-бюджетная политика как вид фискальной политики. Одним из достоинств данной политики является наличие встроенных стабилизаторов. Таким термином обозначают инструменты, величина которых не меняется, но само наличие их в экономике автоматически стабилизирует ситуацию, стимулируя экономику при спаде и сдерживая при «перегреве». НДС, например, как косвенный налог и часть цены товара, снижается при падении объема продаж и увеличивается при росте выручки. Соответственно, при рецессии экономики поступления от НДС в бюджет снижаются (изъятия из экономики денежных средств уменьшаются) , а при «перегреве» экономики поступления налога увеличиваются. Так происходит автоматическая стабилизация. Трансфертные пособия (пособия по безработице и «по бедности» ) влияют по – другому. При спаде экономики выплаты данных пособий увеличиваются (безработица растет) , при росте экономики – уменьшаются (занятость населения увеличивается) . Таким образом, выплата данных трансфертов стимулирует совокупный спрос при спаде, уменьшение выплат при подъеме оказывает своего рода сдерживающее влияние на экономику.

Основные инструменты налогово –б юджетной политики. Как эти инструменты влияют на совокупный спрос: Трансферты. Когда государство увеличивает социальные выплаты, при прочих равных и неизменных условиях доход хозяйства (семьи, организации) растет, следовательно, есть финансовая возможность тратить больше – повышается спрос. С другой стороны, если смотреть непосредственно на фирму, получение господдержки дает возможность расширения производства и возможное увеличение инвестиционных расходов. Соответственно, уменьшение выплат ведет к сокращению совокупного спроса. Налоги. Здесь ситуация, полностью противоположная трансфертам. Чем выше применяемые ставки налогов, тем меньше совокупный спрос (спрос отталкивается от возможного дохода) , сокращается инвестиционный расход (в компаниях уменьшается чистая – нераспределенная – прибыль) . Как только ставки налогов снижаются, ситуация меняется в диаметрально противоположную сторону. Рост государственных закупок ожидаемо ведет к росту совокупного спроса. Так как сами закупки являются частью совокупных расходов. Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: государственные закупки; налоги; трансферты.

Поэтому инструменты бюджетно-налоговой политики могут использоваться для стабилизации экономики в разных фазах экономического цикла. Причем если следовать кейнсианской экономической теории (Кейнс – автор фискальных методов регулирования экономики), все инструменты фискальной политики имеют мультипликативное влияние на экономику страны в целом, поэтому регулирование экономической ситуации в стране стоит вести именно при помощи фискальной политики, в частности путем регулирования государственных закупок как инструмента, наиболее влияющего на совокупный спрос. Джон Мейнадр Кейнс (05.06.1883–21.04.1946)

Плюсы и минусы фискальной политики: У бюджетно-налоговой политики есть немало положительных моментов: Все инструменты фискальной политики имеют мультипликативный эффект влияния на экономику. Наличие автоматических стабилизаторов – частичное сглаживание циклических колебаний экономики. Отсутствие долгого времени между принятием решений по направлению экономики и результатом воздействия (короткий внешний временной лаг) . При этом противники кейнсианского подхода называют несколько недостатков: Наличие внутреннего лага. То есть между наступлением спада или подъема экономики проходит достаточно длительный процесс утверждения новой политики (все подобные решения должны утверждаться Государственной Думой Российской Федерации для придания им силы закона). Между тем ситуация в стране уже может измениться и принятые решения могут оказаться неактуальными и даже губительными: если меры принимались при рецессии экономики, то их действие при подъеме может, наоборот, вызвать уже «перегрев». Некая неопределенность. Порой сложно определить момент, когда надо от стимулирующей экономики переходить к сдерживающей. Отсюда может возникнуть некая дестабилизация экономической ситуации. Дефицит бюджета. Работа большинства инструментов фискальной политики приводит к оттоку денежных средств из бюджета: увеличению госрасходов, трансфертов, снижению ставок налогов. Данный недостаток считается самым крупным.

Подведение итогов. Бюджетно – налоговая политика, равно как и прочие подходы к регулированию экономической жизни страны, имеет свои достоинства и недостатки. Очевидно, что применение этих инструментов действительно может оказывать положительное влияние на экономику.

Описание презентации по отдельным слайдам:

Налоговая политика государства

Цель занятия Сформулировать понятие налоговой политики государства и её основные напрвления.

Налоговая политика-система целенаправленных действий государства в области налогообложения на основе экономически правовых и организационно- контрольных мероприятий. Налоговая политика-система целенаправленных действий государства в области налогообложения на основе экономически правовых и организационно- контрольных мероприятий.

Налоговая политика определяет роль налогов в обществе которое может быть положительное или отрицательное по отношению к предприятию. Налоговая политика определяет роль налогов в обществе которое может быть положительное или отрицательное по отношению к предприятию.

Для государства рост налоговых платежей являются положительным фактором, а для предприятия отрицательным. Для государства рост налоговых платежей являются положительным фактором, а для предприятия отрицательным.

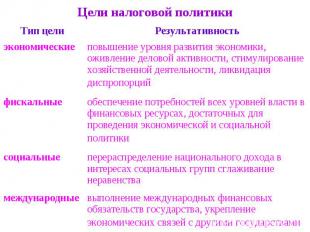

Цели налоговой политики государства: Фискальная- выражается в обеспеченном государстве финансовыми ресурсами, путем мобилизации части созданного ВВП страны, для финансирования его расходов.

Вторая цель: Экономическая- предполагает целенаправленное воздействие на экономику через налогообложение для регулирования спроса и предложения и проведения структурных изменений общественного воспроизводства.

Третья цель: Социальная- предполагает сглаживание неравенства в уровнях доходов населения путем перераспределения национального дохода и ВВП.

Четвертая цель: Экологическая- предполагает охрану окружающей среды и рациональное природопользование за счет введения экологических налогов и штрафных санкций.

Пятая цель: Стимулирующая- означает активизацию инвестиционной и инновационной деятельности, создание условий для ускоренного накопления капитала в наиболее перспективных отраслях экономики.

Шестая цель: Контрольная- использование государства для принятия решений в области функционирования как отдельных видов налогов так и всей налоговой системы.

Седьмая цель: Международная- означает введение налогов в соответствии с требованиями международных соглашений для укрепления экономических связей с другими странами.

Типы налоговой политики Политика максимальных налогов; Политика разумных налогов; Политика высоких налогов с высоким уровнем социальных гарантий, программ.

Политика максимальных налогов характеризуется установлением максимального числа налогов, с высокими налоговыми ставками. Такая политика может вынужденно проводиться государством, как правило, в экстраординарные моменты его развития, такие как экономический кризис, война. Подобная политика проводилась в России в период становления рыночных отношений. Политика максимальных налогов характеризуется установлением максимального числа налогов, с высокими налоговыми ставками. Такая политика может вынужденно проводиться государством, как правило, в экстраординарные моменты его развития, такие как экономический кризис, война. Подобная политика проводилась в России в период становления рыночных отношений.

Политика разумных налогов характеризуется относительным балансом интересов государства и налогоплательщиков, что позволяет развивать экономику и поддерживать необходимый уровень социальных расходов. На практике такую политику сложно осуществлять в связи сохранением тенденций у налогоплательщиков к уклонению от реальных налогов, к их минимизации любым способом, включая и незаконные схемы.

Внутренняя политика- проводится в рамках национальной экономики и предусматривает решение внутренних задач. Внутренняя политика- проводится в рамках национальной экономики и предусматривает решение внутренних задач.

Внешняя политика- направлена на избежание двойного налогообложения, на сближение налоговых систем разных стран и усиление налогового контроля при совершении международных торговых мероприятий. Внешняя политика- направлена на избежание двойного налогообложения, на сближение налоговых систем разных стран и усиление налогового контроля при совершении международных торговых мероприятий.

Налоговый механизм- это совокупность способов и правил налоговых отношений с помощью которых обеспечивая достижения целей налоговой политики. Налоговый механизм- это совокупность способов и правил налоговых отношений с помощью которых обеспечивая достижения целей налоговой политики.

Элементами налоговой политики являются: Налоговое планирование; Регулирование; Контроль.

Налоговое планирование - Система прогнозов налоговых поступлений с учетом реальных экономических условий.

Налоговое регулирование Система экономических мер оперативного вмешательства в ход воспроизводственных процессов.

Комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на доведение фактических показателей до плановых. Комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на доведение фактических показателей до плановых.

Домашнее задание по адресу consultant/ru найти Проект Правительства РФ «ОСНОВНЫЕ НАПРАВЛЕНИЯ НАЛОГОВОЙ ПОЛИТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2013 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2014 И 2015 ГОДОВ», составить конспект и сделать сравнительный анализ с проектом своей группы.

Список литературы: Налоговый кодекс РФ, части первая и вторая Беликов С.Ф. Налоги и налогообложение. 2009 г. Захарьин В.Р. Налоги и налогообложение. Учебное пособие. 2010 г. Кашин В.А. Налоги и налогообложение. Учебное пособие . 2010 г. Качур О.В. Налоги и налогообложение. Учебное пособие .2010 г. Худолеев В.В. Налоги и налогообложение. Учебное пособие 2010 г. Чиненов М.В. О Российской налоговой системе. Журнал «Все о налогах».2009 г.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Чайкина Надежда ЯковлевнаНаписать 4654 07.12.2015

Номер материала: ДВ-237096

- Другое

- Презентации

-

07.12.2015 1538

-

07.12.2015 2640

-

07.12.2015 4052

-

07.12.2015 1580

-

07.12.2015 1835

-

07.12.2015 3354

-

07.12.2015 5461

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

№ слайда 1

Налоговаясистема государства иналоговая политика

№ слайда 2

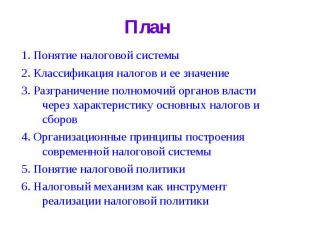

План 1. Понятие налоговой системы 2. Классификация налогов и ее значение3. Разграничение полномочий органов власти через характеристику основных налогов и сборов 4. Организационные принципы построения современной налоговой системы 5. Понятие налоговой политики6. Налоговый механизм как инструмент реализации налоговой политики

№ слайда 3

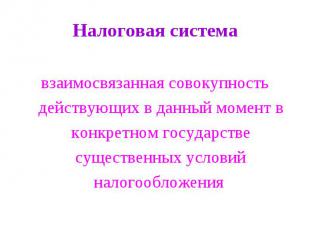

Налоговая система взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения

№ слайда 4

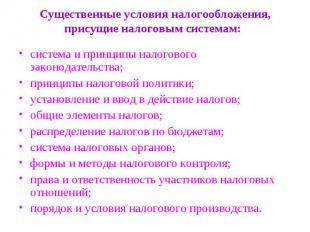

Существенные условия налогообложения, присущие налоговым системам: система и принципы налогового законодательства;принципы налоговой политики;установление и ввод в действие налогов;общие элементы налогов;распределение налогов по бюджетам;система налоговых органов;формы и методы налогового контроля;права и ответственность участников налоговых отношений;порядок и условия налогового производства.

№ слайда 5

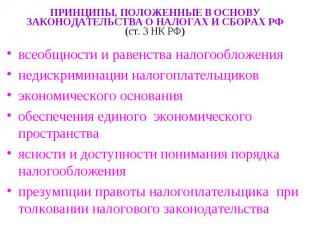

ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст. 3 НК РФ) всеобщности и равенства налогообложения недискриминации налогоплательщиков экономического основания обеспечения единого экономического пространстваясности и доступности понимания порядка налогообложения презумпции правоты налогоплательщика при толковании налогового законодательства

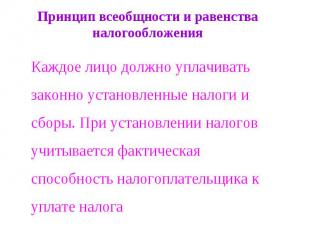

№ слайда 6

Принцип всеобщности и равенства налогообложения Каждое лицо должно уплачивать законно установленные налоги и сборы. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога

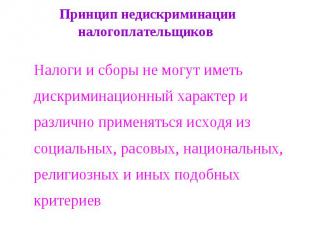

№ слайда 7

Принцип недискриминации налогоплательщиков Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев

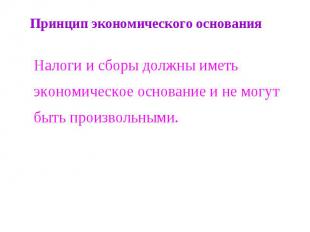

№ слайда 8

Принцип экономического основания Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

№ слайда 9

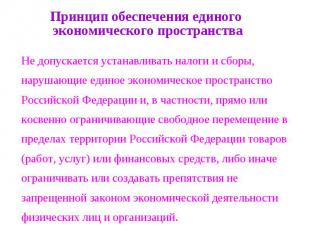

Принцип обеспечения единого экономического пространства Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

№ слайда 10

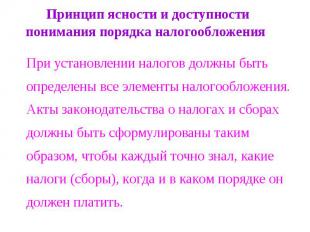

Принцип ясности и доступности понимания порядка налогообложения При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

№ слайда 11

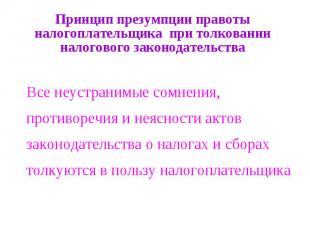

Принцип презумпции правоты налогоплательщика при толковании налогового законодательства Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика

№ слайда 12

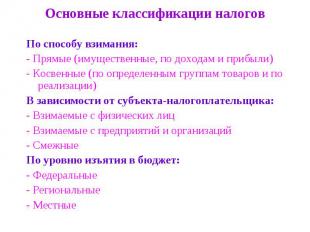

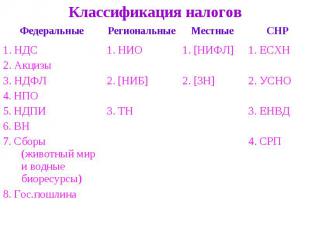

Основные классификации налогов По способу взимания:- Прямые (имущественные, по доходам и прибыли)- Косвенные (по определенным группам товаров и по реализации)В зависимости от субъекта-налогоплательщика: - Взимаемые с физических лиц - Взимаемые с предприятий и организаций- СмежныеПо уровню изъятия в бюджет:- Федеральные - Региональные- Местные

№ слайда 13

№ слайда 14

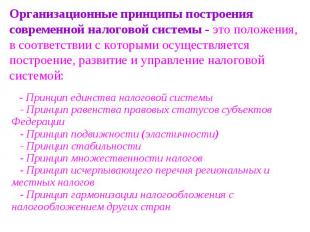

Организационные принципы построения современной налоговой системы - это положения, в соответствии с которыми осуществляется построение, развитие и управление налоговой системой: - Принцип единства налоговой системы - Принцип равенства правовых статусов субъектов Федерации - Принцип подвижности (эластичности) - Принцип стабильности - Принцип множественности налогов - Принцип исчерпывающего перечня региональных и местных налогов - Принцип гармонизации налогообложения с налогообложением других стран

№ слайда 15

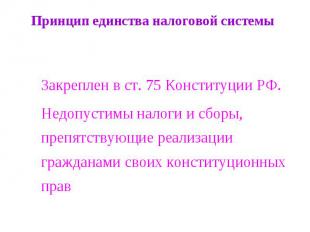

Принцип единства налоговой системы Закреплен в ст. 75 Конституции РФ.Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав

№ слайда 16

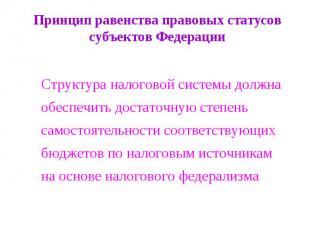

Принцип равенства правовых статусов субъектов Федерации Структура налоговой системы должна обеспечить достаточную степень самостоятельности соответствующих бюджетов по налоговым источникам на основе налогового федерализма

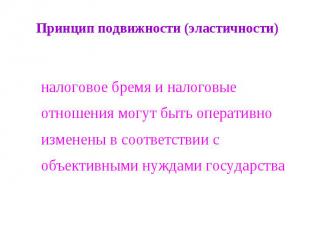

№ слайда 17

Принцип подвижности (эластичности) налоговое бремя и налоговые отношения могут быть оперативно изменены в соответствии с объективными нуждами государства

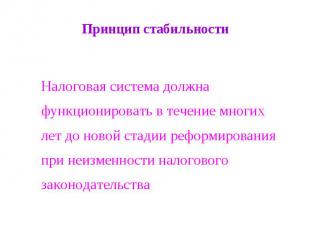

№ слайда 18

Принцип стабильности Налоговая система должна функционировать в течение многих лет до новой стадии реформирования при неизменности налогового законодательства

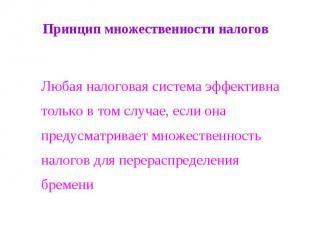

№ слайда 19

Принцип множественности налогов Любая налоговая система эффективна только в том случае, если она предусматривает множественность налогов для перераспределения бремени

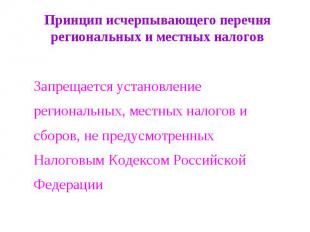

№ слайда 20

Принцип исчерпывающего перечня региональных и местных налогов Запрещается установление региональных, местных налогов и сборов, не предусмотренных Налоговым Кодексом Российской Федерации

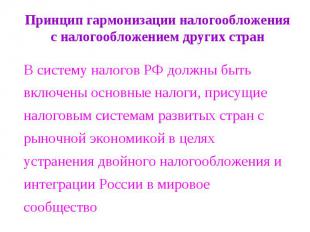

№ слайда 21

Принцип гармонизации налогообложения с налогообложением других стран В систему налогов РФ должны быть включены основные налоги, присущие налоговым системам развитых стран с рыночной экономикой в целях устранения двойного налогообложения и интеграции России в мировое сообщество

№ слайда 22

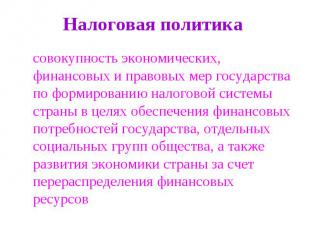

Налоговая политика совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов

№ слайда 23

Цели налоговой политики

№ слайда 24

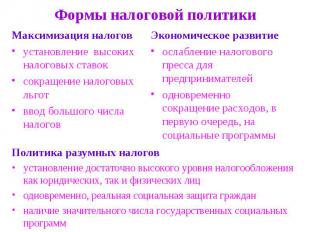

Формы налоговой политики Максимизация налоговустановление высоких налоговых ставок сокращение налоговых льгот ввод большого числа налогов Экономическое развитиеослабление налогового пресса для предпринимателейодновременно сокращение расходов, в первую очередь, на социальные программы Политика разумных налоговустановление достаточно высокого уровня налогообложения как юридических, так и физических лиц одновременно, реальная социальная защита гражданналичие значительного числа государственных социальных программ

№ слайда 25

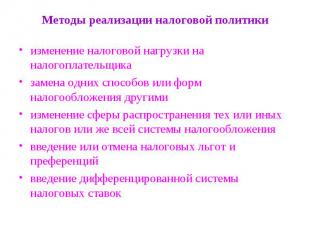

Методы реализации налоговой политики изменение налоговой нагрузки на налогоплательщиказамена одних способов или форм налогообложения другими изменение сферы распространения тех или иных налогов или же всей системы налогообложения введение или отмена налоговых льгот и преференций введение дифференцированной системы налоговых ставок

№ слайда 26

ПланированиеПрактическая реализацияНалоговая политикаНалоговый механизмНалоговое законодательство

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

"Налоговая политика: типы, цели и задачи ": лучшая презентация на эту тему находится здесь! Средняя оценка: 3.0 балла из 5. Вам понравилось? Оцените материал! Загружена в 2017 году.

Содержание

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Мусаханова Н.А. Лекция 3 Налоговая политика: типы, цели, задачи

Содержание

1 Налоговая политика как часть финансовой политики государства Типы налоговой политики

Финансовая политика

Финансовая политика рассматривается в широком и узком смысле В широком смысле она отражает все стороны функционирования финансов и охватывает монетарную (денежно-кредитную) и фискальную политику. Исходя из сущности и содержания финансовых отношений, в финансовой политике можно выделить следующие составные части: бюджетную, налоговую, неналоговую, денежно-кредитную, таможенную и валютную, инвестиционную.

Фискальная политика

Фискальная политика (Fiscal policy) – это бюджетно-налоговая политика, направленная на регулирование совокупного спроса посредством изменения налогообложения и государственных расходов.

Фискальная политика

Фискальную политику в зависимости от механизмов ее реагирования на изменение экономической ситуации подразделяют на две части. Первая - это дискреционная политика, которая проводится по усмотрению правительства и на основе его решений, это сознательное регулирование государством налогообложения и государственных расходов с целью воздействовать на реальный объем национального производства, занятость, инфляцию и экономический рост. Вторая - это политика встроенных стабилизаторов, т.е. тех механизмов, которые работают в режиме саморегулирования и независимо от принимаемых решений сами реагируют на изменение положения в экономике.

Дискреционная фискальная политика

Дискреционная фискальная политика - это сознательное манипулирование налогами и расходами, или активная фискальная политика. В период спада стимулирующая фискальная политика складывается из: увеличения государственных расходов; снижения налогов; сочетания роста государственных расходов со снижением налогов. Такая фискальная политика обеспечивает сокращение падения производства. В условиях инфляции и избыточного совокупного спроса сдерживающая фискальная политика складывается из: уменьшения государственных расходов; увеличения налогов; сочетания сокращения государственных расходов с растущим налогообложением.

Политика встроенных стабилизаторов

Автоматическая фискальная политика - это пассивная фискальная политика, при которой необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически. Встроенные стабилизаторы автоматической фискальной политики поддерживают экономическую стабильность на основе саморегуляции. Как только экономическая ситуация изменяется, в действие вступают механизмы саморегуляции. К числу встроенных стабилизаторов относятся: автоматические изменения в налоговых отчислениях в различные периоды экономического цикла. В период подъема налоговые поступления возрастают, обеспечивая снижение покупательной способности населения и сдерживая экономический рост, в период экономического спада сумма изъятия доходов уменьшается, вызывая увеличение покупательной способности, формируя эффективный спрос; совокупность пособий по безработице и социальных выплат, программы по поддержанию малоимущих слоев населения, препятствующие резкому сокращению совокупного спроса в периоды экономического спада. В период подъема выплата различных пособий уменьшается, сдерживая совокупный спрос.

Цели фискальной политики

Сглаживание колебаний экономического цикла Достижение высокого уровня занятости и умеренных темпов инфляции Стабилизация темпов экономического роста

Налоговая политика как часть финансовой политики государства

Налоговая политика - совокупность мер по установлению новых и отмене действующих налогов и других обязательных платежей в бюджет, изменению ставок, объектов налогообложения и объектов, связанных с налогообложением, налоговой базы по налогам и другим обязательным платежам в бюджет в целях обеспечения финансовых потребностей государства на основе соблюдения баланса экономических интересов государства и налогоплательщиков 8

Налоговая политика государства, являясь отражением проводимой экономической политики, имеет относительно самостоятельное значение и должна опираться на научную теорию налогов

Цели налоговой политики РК

Главная цель государственной налоговой политики - создание благоприятных условий для повышения эффективности производства и укрепления доходной части бюджета через создание стабильной и ясной налоговой системы. Цели налоговой политики: 1) обеспечивать полноценное формирование доходов бюджетной системы РК, необходимых для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий; 2) содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий, малого предпринимательства; 3) обеспечивать социальную справедливость при налогообложении доходов физических лиц.

Методы налоговой политики

регулирование соотношений прямого и косвенного налогообложения; регулирование соотношения общегосударственных и местных налогов; перенос нагрузки с одних категорий налогоплательщиков на другие; регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессивности; регулирование налогов льгот, преференций, вычетов, скидок; регулирование состава налогов, объектов налогообложения, способов исчисления налоговой базы, порядка исчисления и сроков уплаты.

Содержание

12 I.Налоговая политика как часть финансовой политики государства II.Типы налоговой политики

Типы налоговой политики

Первый тип - политика максимальных налогов, характеризующаяся принципом “взять все, что можно”. При этом государству уготовлена “налоговая ловушка”, когда повышение налогов не сопровождается приростом государственных доходов. Предельная граница ставок определена и зависит от множества факторов в каждом конкретном случае. Зарубежные ученые называют предельную ставку в 50%. Второй тип - политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат. Предприниматель максимально выводится из-под налогообложения, но это ведет к ограничению социальных программ, поскольку государственные поступления сокращаются. Третий тип - налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. Налоговые доходы направляются на увеличение различных социальных фондов. Такая политика введет к раскручиванию инфляционной спирали. 13

Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана. 11 ноября 2014 г.

Ситуация в мировой экономике такова, что в кризисных условиях достичь поставленной цели без дополнительных финансовых ресурсов достаточно сложно.

Налоговая политика РК на современном этапе

В РКнаиболее либеральная налоговая политика. Последнее решение принималось на основании теории, что уменьшение ставки налога имеет чрезвычайно высокий мультипликативный эффект, который впоследствии должен и реально приводил к росту доходов населения и компаний. В конечном итоге, государство должно было получать больше налогов за счет абсолютного увеличения базы налогообложения.

ПРОГНОЗ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕСПУБЛИКИ КАЗАХСТАН НА 2014 – 2018 ГОДЫ

В рамках налоговой политики будут укрепляться социально значимые, стимулирующие и фискальные функции налогов как справедливого инструмента государства по перераспределению доходов. Меры налоговой политики в среднесрочном периоде будут направлены на: повышение эффективности налоговых льгот в целях стимулирования приоритетных секторов экономики и инноваций; реформирование налогообложения субъектов агропромышленного комплекса (АПК) в целях взимания налогов от дохода и повышения эффективности использования земель; введение дополнительных налоговых стимулов, необходимых для социального ориентирования бизнеса.

Презентация была опубликована 6 лет назад пользователемВадим Тимашев

Похожие презентации

Презентация на тему: " Бюджетно-налоговая политика. Содержание лекции: 1. Понятие, цели и инструменты фискальной политики. Стимулирующая и сдерживающая фискальная политика." — Транскрипт:

2 Содержание лекции: 1. Понятие, цели и инструменты фискальной политики. Стимулирующая и сдерживающая фискальная политика. 2. Дискреционная фискальная политика. Мультипликатор государственных закупок. Мультипликатор трансфертов. Налоговые мультипликаторы. Сбалансированный бюджет. Мультипликатор сбалансированного бюджета. 3. Недискреционная фискальная политика: «встроенные стабилизаторы».

3 Содержание лекции: 4. Виды бюджетного дефицита. Финансирование бюджетного дефицита. Государственный долг, его виды и социально-экономические последствия. Регулирование государственного долга. 5. Использование модели IS-LM для анализа последствий фискальной политики в условиях постоянных и гибких цен. Эффективность фискальной политики. 6. Бюджетно-налоговая политика Республики Беларусь.

4 1. Понятие, цели и инструменты бюджетно-налоговой политики. Стимулирующая и сдерживающая фискальная политика.

5 Основные понятия: Фискальная политика - это предпринимаемые правительством меры по изменению государственных расходов, налогообложения, величин льгот, субсидий, трансфертных платежей с целью регулирования деловой активности, поддержания высокого уровня занятости и предотвращения инфляции.

6 Различают стимулирующую и сдерживающую фискальную политику. Механизмы фискальной политики связаны с государственным регулированием совокупных расходов, величина которых определяет уровень национального выпуска. АЕ = C + I + G Y = a + b(Y +TR – T) + e – dr + γY + G

7 Подъем, инфляция Спад, депрессия Стимулирующая фискальная политика 1. Увеличение государственных расходов 2. Снижение налогов 3. Сочетание 1 и 2, движение в направлении бюджетного дефицита 1. Уменьшение государственных расходов 2. Увеличение налогов Сочетание 1 и 2: ориентация на положительное сальдо государственного бюджета Сдерживающая фискальная политика Рис.4.1. Разновидности дискреционной фискальной политики

8 Краткосрочная цель стимулирующей фискальной политики: преодоление циклического спада и безработицы; Инструменты стимулирующей фискальной политики: увеличение государственных расходов (государственных закупок товаров и услуг и трансфертов); снижение налогов; комбинация этих мер.

9 Рис Стимулирующая фискальная политика в модели AD-AS. AS AD 1 Р Y Y1Y1 YEYE AD 2 P1P1 PePe

10 Краткосрочная цель сдерживающей фискальной политики: преодоление инфляции. Инструменты сдерживающей фискальной политики: снижение государственных расходов (государственных закупок товаров и услуг и трансфертов); рост налогов; комбинация этих мер.

11 Рис Сдерживающая фискальная политика в модели AD-AS. AD 2 AS AD 1 Р Y YEYE P1P1 PePe

12 В долгосрочной перспективе стимулирующая фискальная политика может способствовать расширению экономического потенциала. В долгосрочной перспективе сдерживающая фискальная политика может стать основой для снижения совокупного предложения и развертывания стагфляции.

13 2. Дискреционная фискальная политика. Мультипликатор государственных закупок. Мультипликатор трансфертов. Налоговые мультипликаторы. Сбалансированный бюджет. Мультипликатор сбалансированного бюджета.

14 Дискреционная фискальная политика : целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема выпуска и темпов инфляции.

15 Допущения в последующем анализе : 1. государственные закупки товаров и услуг не влияют ни на потребление, ни на инвестиции; 2. чистый экспорт равен нулю; 3. уровень цен постоянен; 4. первоначально в экономике не существует налогов; 5. фискальная политика оказывает воздействие на совокупный спрос, но не на совокупное предложение.

16 Рис Стимулирующая фискальная политика (политика роста государственных закупок) в модели совокупных доходов и расходов. AЕ 2 = C + I + G AЕ 1 = C + I АЕ YY1Y1 YEYE ΔGΔG m g ΔG G

17 Рис Стимулирующая фискальная политика (политика роста государственных закупок) в модели «сбережения – инвестиции». I, S, G Y I S I + G Y1Y1 YEYE ΔGΔG mg ΔG

18 Мультипликатор государственных закупок: характеризует пропорцию изменения ВВП в результате изменения государственных расходов на одну денежную единицу. Если в экономике подоходные налоги, индуцированные инвестиции и чистый экспорт равны нулю, то мультипликатор государственных закупок равен: М G = 1/(1 – MPC)

19 AD 45 0 YY2Y2 Y1Y1 0 E2E2 E1E1 ΔYΔY Рис.4.6. Мультипликатор государственных расходов ΔGΔG

20 Мультипликатор государственных закупок (пример): 100 ден. ед. MPC х 100 ден. ед. MPC 2 х 100 ден. ед. MPC 3 х 100 ден. ед. … MPC n х 100 ден. ед. 100(1 + MPC + MPC 2 + MPC 3 + MPC n )

21 Мультипликатор государственных закупок (продолжение примера): Бесконечная геометрическая прогрессия 1 + MPC + MPC 2 + MPC 3 + MPC n = = 1/(1 – MPC) при lMPCl

22 Предположим введение автономного (аккордного) налога (подоходный налог отсутствует). Это налог в строго заданной сумме, величина которой остается постоянной при изменении национального дохода.

23 Рис Сдерживающая фискальная политика (политика увеличения автономного налога) в модели совокупных доходов и расходов. AЕ 2 = C (Y – T а ) + I AЕ 1 = C + I АЕ YYE=Y2YE=Y2 Y1Y1 MPC х ΔT а mт ΔТmт ΔТ TaTa

24 Мультипликатор автономных налогов характеризует пропорцию изменения ВВП в результате изменения налогов на одну денежную единицу. Мультипликатор автономных налогов равен: М Та = - МРС/(1 – MPC) Мультипликатор автономных налогов (при отсутствии подоходных налогов):

25 Мультипликатор автономных налогов (при отсутствии подоходных налогов) (пример): - MPC х 100 ден. ед. - MPC 2 х 100 ден. ед. - MPC 3 х 100 ден. ед. … - MPC n х 100 ден. ед МРС(1 + MPC + MPC 2 + MPC MPC n ) = = – 100МРС/(1 – MPC) при lMPCl

26 Мультипликатор трансфертов Действует аналогично мультипликатору автономных налогов и равен: М Tr = МРС/(1 – MPC)

27 Полная налоговая функция: T = T a + tY, где Т а – автономные налоги, не зависящие от величины текущего дохода; t – предельная налоговая ставка.

28 Мультипликатор пропорциональных налогов: Y 1 – доход до введения налога; МРС – часть прироста дохода, идущая на потребление, а следовательно, увеличение совокупных расходов до введения налога; t – пропорциональный подоходный налог; Y 2 = Y 1 – t Y 1 = (1 – t) Y 1 – доход после взимания налога; (1 – t) МРС - часть прироста дохода, идущая на потребление, а следовательно, увеличение совокупных расходов после введения налога, т.е. новая предельная склонность к потреблению МРС при этом МРС

29 В результате изменяется угол наклона кривой совокупных расходов и равновесие устанавливается в новой точке (Е 2 ). При этом изменение совокупных расходов на 1 ед. приводит к изменению дохода на величину: 1/(1 - МРС ) = 1/1 – (1 - t) МРС После изъятия налога доход уменьшился на величину: tY 1 Потребительские, а следовательно и совокупные расходы уменьшились на величину: - МРС t Y 1 Изменение дохода в результате введения пропорционального налога составит: ΔY = Y 2 - Y 1 = - МРС t Y 1 / 1 – (1 - t) МРС

30 Рис Пропорциональные налоги и равновесный национальный доход. AЕ 2 = C (Y – tY) + I +G AЕ 1 = C (Y)+ I + G АЕ YYE=Y2YE=Y2 Y1Y1

31 Мультипликатор сбалансированного бюджета: ΔG = ΔT ΔG Y 2 - Y 1 = (1/1 – MPC) ΔG ΔT Y 3 – Y 2 = (-MPC/1 – MPC) ΔT ΔY = Y 3 – Y 1 = (1/1 – MPC) ΔG - (-MPC/1 – MPC) ΔT = = (1 – MPC/1 – MPC) ΔG = (1 – MPC/1 – MPC) ΔT Мультипликатор сбалансированного бюджета равен 1

32 АЕ Y Y2 Y2 Y 3 Y1Y E1E1 E3E3 E2E2 С + I + G C + I + G 1 15 млрд. р. 20 млрд. р. C 1 + I + G 1 Рис.4.9. Изменение дохода (выпуска) в результате увеличения государственных закупок и налогов на одинаковую величину

33 Теорема Хаавельмо: Если увеличение государственных расходов финансируется только за счет соответственного роста налогов (ΔY = ΔG = ΔT), то мультипликационный эффект равен единице и увеличение дохода равно увеличению государственных расходов или налогов.

34 3. Недискреционная фискальная политика: «встроенные стабилизаторы».

35 Недискреционная фискальная политика : автоматическое изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода.

36 НАЛОГИТРАНСФЕРТНЫЕ ПЛАТЕЖИ УМЕНЬШЕНИЕ ВОЗРАСТАНИЕ ОГРАНИЧЕНИЕ ВЕЛИЧИНЫ СПАДА РОСТ ДЕФИЦИТА ГОСУДАРСТВЕННОГО БЮДЖЕТА Рис Схема воздействия встроенных стабилизаторов на экономику в период спада

37 НАЛОГИТРАНСФЕРТНЫЕ ПЛАТЕЖИ ВОЗРАСТАНИЕУМЕНЬШЕНИЕ СДЕРЖИВАНИЕ ИНФЛЯЦИОННОГО БУМА ОБРАЗОВАНИЕ ИЗЛИШКА ГОСУДАРСТВЕННОГО БЮДЖЕТА Рис Схема воздействия встроенных стабилизаторов на экономику в период подъема.

38 «Встроенный стабилизатор» – это любое воздействие, которое увеличивает дефицит государственного бюджета (или сокращает его избыток) в периоды спада и увеличивает его избыток (или уменьшает дефицит) в периоды инфляции без каких-либо специальных шагов со стороны правительства.

39 « Встроенные стабилизаторы»: прогрессивная шкала налогообложения, пособия по безработице и другие социальные выплаты, система участия в прибылях.

40 G, T Рис Автоматическая стабилизация. G Т Дефицит Избыток YY1Y1 Y2Y2 Y3Y3

41 4. Виды бюджетного дефицита. Финансирование бюджетного дефицита. Государственный долг, его виды и социально- экономические последствия. Регулирование государственного долга.

42 Бюджетный дефицит: это та сумма, на которую в данном году расходы государственного бюджета превысили доходы. Его также называют первичным бюджетным дефицитом (ВD) и рассчитывают по формуле ВD = G - T, где G - все государственные расходы; Т - налоги, т.е. доходы бюджета. Превышение доходов над расходами называется бюджетным профицитом.

43 С о с то я н и е б ю д ж е т а С о с то я н и е б ю д ж е т а Баланс бюджета: доходы = расходам Профицит : доходы бюджета превышают расходы Дефицит : расходы бюджета превышают доходы

44 Причины устойчивого дефицита Циклический спад Активная социальная политика, не обеспеченная экономически Предвыборная фаза политического цикла Сокращение налогооблагаемой базы Значительное увеличение расходов на военные цели Неправильная экономическая политика

45 Структурный и циклический дефициты: Структурным дефицитом называется дефицит государственного бюджета при естественном уровне безработицы. Циклический дефицит представляет собой разность между реальным (общим) и структурным дефицитом. Реальный (общий) бюджетный дефицит во время спада больше, а во время подъема меньше структурного дефицита.

46 Способы финансирования бюджетного дефицита: введение специальных налогов, повышение налоговых ставок; внутреннее и внешнее долговое финансирование; монетизация бюджетного дефицита, когда правительство берет заём у центральный банка и финансирует бюджетный дефицит за счет выпуска в обращение новых денег; финансирование за счет средств, полученных от продажи государственной собственности.

47 Сеньораж: В случае монетизации дефицита нередко возникает сеньораж – доход государства от печатания денег. Превышение темпа роста денежной массы над темпом роста реального ВВП приводит к повышению среднего уровня цен. В результате все экономические агенты платят инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

48 Долговое финансирование бюджетных дефицитов порождает государственный долг. Внутренний государственный долг - это сумма задолженности государства своим юридическим, физическим лицам. В развитых странах его определяют как общий объем непогашенных государственных ценных бумаг.

49 СТРУКТУРА ВНУТРЕННЕГО ДОЛГА Кредит Центрального банка правительству Государственные долговые обязательства юридическим лицам Облигации внутренних госзаймов, распространяемых среди населения

50 СТРУКТУРА ВНУТРЕННЕГО ДОЛГА (продолжение) Казначейские векселя и обязательства, используемые для оплаты общегосударственных нужд Вклады населения в государственном сбербанке, использованные для кредитования предприятий

51 Правительство, как правило, имеет дело не с первичным, а с общим дефицитом (BD T ). Рост государственного долга в текущем году можно рассчитать по формуле ΔD = (G - T ) + rD, где D - государственный долг; r - средняя реальная ставка процента, выплачиваемая по государственному долгу.

53 ПОСЛЕДСТВИЯ НАРАЩИВАНИЯ ГОСУДАРСТВЕННОГО ДОЛГА (продолжение) 4. Перераспределение текущих государственных доходов в пользу владельцев долговых расписок правительства. В результате: 5. Рост социальной дифференциации населения, налогового бремени, инфляции спроса, нормы процента и отсюда - падение инвестиционной активности. 6. «Продажа фамильного серебра»: обслуживание внешнего долга часто ведет к продаже иностранцам активов высокоэффективных государственных предприятий.

54 5. Использование модели IS-LM для анализа последствий фискальной политики в условиях постоянных и гибких цен. Эффективность фискальной политики.

55 Рис Эффект вытеснения r Y LM IS Y0Y0 r0r0 Y1Y1 Y2Y2 r1r1 m g G

56 Эффект вытеснения значительный Если инвестиции высокочувствительны к повышению процентной ставки (IS – пологая); Если спрос на деньги малочувствителен к повышению процентной ставки (LM- крутая).

57 IS 1 LM IS E 1 E r r 1 r E Y E Y Рис Полный эффект вытеснения

58 Рис Влияние фискальной политики на совокупный спрос P P 1 AD 2 АD 1 r r 2 r 1 Y 1 Y 2 Y Е 1 E 2 E 1 IS 2 IS 1 LM E 2 E 1 а б

59 P Рис Стимулирующая фискальная политика в условиях изменения уровня цен r Y Y 1 Y 3 Y 2 Y Y 1 Y 3 Y 2 P3P3 P2P2 P1P1 r3r3 r2r2 r1r1 LM 3 LM 2 LM 1 IS 2 IS 1 AS 2 AS 1 AD 1 AD 2 E 1 (r 1,Y 1 ) E 2 (IS 2,Y 2 ) E 3 (r 2,Y 3 ) E 4 (r 3,Y 1 ) E 1 (P 1,Y 1 ) E 2 (P 1,Y 2 ) E 3 (P 2,Y 3 ) E 4 (P 3,Y 1 )

60 Последовательность сдвигов кривых: (IS 1 - IS 2 )(AD 1 – AD 2 )(LM 1 – LM 2 )(AS 1 – AS 2 )(LM 2 – LM 3 )

61 РЕЗУЛЬТАТ: IS1 вправо до IS2 Y1 до Y2 AD1 вправо до AD2 P1 до P2 LM1 влево до LM2 (в точке Е3 устанавливается краткосрочное равновесие). В долгосрочном периоде рост уровня цен на товары и услуги приведет к росту цен на ресурсы, увеличению издержек, снижению прибыли: AS1 влево до AS2 P2 до P3 LM2 влево до LM3. Долгосрочное равновесие установится в точке Е4: объем выпуска вернется к естественному уровню, уровень цен и процентная ставка возрастут, наблюдается полный эффект вытеснения.

62 Проблемы осуществления фискальной политики (ее эффективность): Временные проблемы: - разрыв восприятия проявлений макроэкономической нестабильности (необходимо время для осознания проблемы); - административный разрыв (необходимо время для принятия административных решений); - функциональный разрыв (необходимо время, чтобы меры государственной политики после их принятия начали оказывать воздействие на экономику)

63 Проблемы осуществления фискальной политики: Политические проблемы: - экономическая стабильность – это не единственная цель государственной политики в области расходов и налогообложения (классический пример – период войн); - наличие политического делового цикла; - политическая сложность снижения государственных расходов и увеличения налогов.

64 Направления бюджетно-налоговой политики Республики Беларусь : - обеспечение роста экономики, укрепление финансово-кредитной системы; - поэтапное сокращение налоговой нагрузки и упрощение налоговой системы; - повышение уровня жизни посредством увеличения зарплаты, пенсий, пособий и других выплат населению, укрепления материальной базы учреждений социальной сферы, государственной поддержки строительства жилья; -государственная поддержка приоритетных отраслей реального сектора экономики. Самые актуальные и полезные Презентации по финансовому праву для студентов и не только.Презентации по финансовому праву

Читайте также: