Методы налогового стимулирования инвестиционной деятельности

Опубликовано: 01.05.2024

«Клерк» Рубрика Инвестиции

Непредсказуемое изменение рыночной или политической конъюнктуры в одной стране как банкротство банка, резкие изменения курса национальной валюты или фондовых индексов, проблемы на рынке недвижимости или чрезвычайное происшествие может тотчас же отразиться на экономике другого государства. При этом географическое соседство вовсе не обязательно. Изменения в мировой экономике заложили основы «новой реальности» и будущем график экономического развития больше не будет напоминать сглаженную синусоиду, а будет стремиться вперед зигзагами беспорядочных колебаний.

Мир вступил в новую эпоху все более частых и интенсивных периодов турбулентности в глобальной экономике. В отличие от предыдущих рецессий, нынешний кризис сделал необходимым скорейший переход к новому образу мышления, который позволит инвестору процветать на фоне тревожных волнений и постоянной угрозы хаоса. Происходит сдвиг в работе экономических систем глобальной и национальных. В обозримом будущем новая экономическая реальность может представлять собой постоянно и неожиданно прерывающуюся последовательность периодов экономического благополучия и спада активности. В нынешних условиях основной тон задают турбулентность, хаос, риск и неопределенность. Все это и образует «новую реальность», которая теперь считается нормальной для работы рынков и компаний. Правительства, бизнес-сообщество и население в целом должны быть готовы к тому, что им придется столкнуться с таким сценарием и научиться жить в этой новой реальности. В Эпоху Турбулентности, которая будет продолжаться еще достаточно долго, даже тем компаниям, которые успешно преодолели экономические спады в прошлом, потребуется скорректировать стратегии своего поведения, чтобы устоять под натиском рисков и неопределенности.

Термин «рецессия» уже устарел и есть заблуждение называть теперешние глобальные проблемы рецессией, то есть затяжным снижением общей экономической активности с характерным падением реального ВВП на протяжении двух кварталов подряд, поскольку развитие мировой экономики уже утратило цикличный характер. Кризис как негативный фон это не повод для паники, а реальная возможность для серьезных и стимулирующих интеллектуальных дискуссий. Политика стимулирования инвесторов различная для стран с развитой и развивающейся рыночной экономикой. Стимулирование инвесторов в странах с развитой рыночной экономикой опирается на финансовые методы. В странах с развивающейся рыночной экономикой преобладают фискально-налоговые методы стимулирования: льготные таможенные пошлины на импортируемое производственное оборудование, снижение ставок налога на прибыль, предоставление иных налоговых послаблений для инвесторов. За счет использования налоговых стимулов страны с развивающейся рыночной экономикой стимулируют инвестиционный процесс в целях интенсификации роста и развития национальной экономики, ее реструктуризации.

Методы стимулирования инвесторов следующие.

Налоговые каникулы — установленный законом срок, в течение которого освобождаются от уплаты того или иного налога.

Налоговый кредит — вычет из налога на прибыль части инвестиционных расходов.

Система инвестиционных скидок, которая может использоваться в форме снижения налоговых ставок.

Инвестиционные субсидии — разновидность инвестиционных скидок или налоговых кредитов, но их предоставление проблематично.

Стимулирование инвесторов с использованием косвенных налогов и свободная экономическая зона — зона с особым юридическим и экономическим статусом, благоприятным для инвестиций.

С 2015 года в России начинает действовать новый формат инвестиций на фондовом рынке - с помощью индивидуальных инвестиционных счетов. Эти счета предназначены для долгосрочных регулярных инвестиций на относительно небольшие деньги, но они могут приносить гарантированный государствомдоход, значительно превышающий обычные ставки по банковским вкладам.

В зависимости от формы финансового участия государства модели развития инвестиционной деятельности делятся на 4 группы:

- прямое инвестирование государственных средств в компании;

- инвестирование государственных средств через государственные или частные фонды;

- смешанные программы инвестиционной деятельности, когда создается фонд с участием банков, предприятий, частных инвесторов и государства. Как правило, в данном случае государство участвует лишь номинально, показывая другим инвесторам свою поддержку и стимулирование данного вида деятельности;

- гарантированные программы развития инвестиционной деятельности, при реализации которых государство предоставляет инвесторам гарантии по возмещению возможных убытков, связанных с инвестициями в малые инновационные предприятия. Эти гарантии могут быть реализованы как в форме гарантий по кредитам или займам, или в форме возврата потерянных инвестиций путем предоставления фирмам определенных налоговых льгот.

Модель государственного стимулирования для инвесторов это метод государственного управления экономикой. Ведь с 2015 года в России появляется совершенно новый инструмент для инвесторов – индивидуальный инвестиционный счет (ИИС). Инвестор может заключить с управляющей компанией или брокером специальный договор ИИС, на котором можно размещать в течение календарного года сумму в пределах 400 тыс. рублей. Такой счет может быть только один, и договор должен действовать не менее трех лет. При этом условии государство предоставляет инвестору специальный инвестиционный вычет в размере 13%, то есть с максимальной суммы в 400 тыс. это будет 52 тыс. рублей.

Предусмотрено два вида вычетов: «на входе» и «на выходе». В первом случае, внеся на ИИС до 400 тыс. рублей в течение 2015 года, уже в 2016-м, подавая налоговую декларацию, можно будет запросить 52 тыс. возврата уплаченного НДФЛ. Во втором случае можно получить освобождение от налога на всю сумму доходов, полученных от инвестирования на ИИС. Совмещение налоговых вычетов невозможно, то есть придется выбирать. При закрытии ИИС ранее установленных законом трех лет все полученные из

ФНС суммы возврата по первой схеме придется вернуть в бюджет.

Инвестор может направлять деньги с ИИС в различного рода разрешенные инструменты инвестирования – от простых акций и облигаций до паевых фондов и более сложных

структурных продуктов. Также можно будет переводить ИИС от одного брокера или управляющего к другому, не прерывая срока своего договора. На перевод активов с ИИС в таком случае отводится один месяц. Частичное изъятие денег с ИИС не допускается и горизонтом инвестирования становятся три года. Расчеты показывают, что 13-процентный стимулирующий вычет и, например, сравнительная с депозитной доходность по облигационным стратегиям могут заинтересовать и привлечь не только уже действующих розничных инвесторов (пайщиков ПИФов, владельцев структурных продуктов ДУ, работающих на фондовой бирже напрямую через брокерские счета), но и более широкий круг, тех, кто имеет депозиты свыше 700 тыс. рублей, не покрываемых страхованием вкладов, и заинтересованных в более высокой доходности. Для государства сейчас очень важна тема появления источника «длинных» денег для стабилизации и развития фондового рынка, который призван быть источником капитала для российских эмитентов. Возможно к 2016 году в России «армия» владельцев ИИС может составить около 1 млн. человек.

Например, в начале 90-х годов прошлого века в США огромную популярность стали приобретать различные пенсионные планы, которые действуют и по сей день. Это индивидуальные инвестиционные счета (ИИС), на которых американские граждане создают свой долгосрочный капитал на будущую пенсию. Одной из самой главных особенностей, которой данные счета обладают, является наличие налоговых льгот. Отчисляя часть своих доходов на такие счета, американцы имеют возможность освободить эту часть от налогообложения. Более того, работодатель также может поспособствовать накоплениям своего сотрудника, перечисляя на его накопительный счет суммы, которые исключаются из расчетной базы налога на прибыль.

В России подобные программы, были популярны разве что среди работодателей, пытающихся оптимизировать налоги, а граждане слабо участвовали в программе государственного софинансирования пенсии тысяча на тысячу, но не более12тысяч.

В чем же такая разница в развитии стратегий накопления в Америке и России, в причинно-следственных связях. Американцы получают все доходы на руки, а потом самостоятельно уплачивают налоги, подавая декларацию и прибегая к помощи финансовых консультантов. В России же налоговым агентом для НДФЛ по основному месту работы является работодатель и граждане изначально не видят этих денег, поэтому сложно убедить людей экономить то, чего они даже не держали в руках. Институт НПФ в России очень сильно зависит от экономической, а в последнее время и от политической обстановки в стране. Но самое главное, эти счета можно использовать только в качестве накопительной стратегии формирования капитала. Вывод средств со счета будет приравниваться к расторжению договора на ведение счета. Кстати, такие счета родители смогут открыть для своих несовершеннолетних детей, чтобы созданный капитал в будущем послужил хорошим подспорьем для начала их взрослой жизни.

Например, японские домохозяйства отличаются достаточно высоким уровнем накоплений, составляющих около 16 трлн. долларов США. При этом 55% денег хранятся в наличной валюте или на депозитах. В то время как всего 9% вложены в акции и 5% – в инвестиционные фонды. При этом в Германии доля депозитов составляет 40%, во Франции и Великобритании – 30%, в США – менее 15% (более 30% – доля акций).

При слабом внутреннем инвесторе слаб и национальный фондовый рынок Японии: 23%

биржевых операций на Токийской бирже приходятся на индивидуальных внутренних инвесторов и 67% – на иностранных. Из-за такого перевеса высоки спекулятивность и неустойчивость фондовых индексов. Главные цели введения счетов – во-первых, в принципе подтолкнуть людей, особенно молодых, к началу накоплений, во-вторых, сдвинуть баланс накоплений из сбережений в инвестиции. При этом попутно решается задача поднятия фондового рынка. В России приход денег новых розничных массовых инвесторов также способен изменить ситуацию на рынке в пользу долгосрочного роста. Частично решить эту задачу и призваны индивидуальные инвестиционные счета. Интересно, что появление ИИС может удачно совпасть с привлекательными уровнями входа в фондовый рынок и разворотом тренда, что может благоприятно сказаться на доходности инвестирования в дальнейшем

- Общие принципы, методы и формы налогового стимулирования

- Опыт развития в зарубежных странах

- Основные направления налоговой политики РФ в сфере инноваций

- Оценка эффективности

Государство заинтересовано в развитии технологий и науки, оно может влиять на этот процесс, используя фискальную систему и механизмы регулирования налогового бремени. С другой стороны, необходимо повышать спрос на инновационные технологии, заинтересованность в модернизации и создании новых технологий.

Налоговое стимулирование инноваций помогает в развитии технологий и науки.

Налоговое стимулирование инноваций на примере зарубежных стран показывает, что наиболее продуктивно использование сочетания нескольких механизмов и форм такого регулирования.

Общие принципы, методы и формы налогового стимулирования

Налоговая система должна регулироваться таким образом, чтобы не создавать препятствий для внедрения инноваций в производственные процессы. Таким образом, результаты научных исследований смогут приносить прибыль не только разработчикам, но и тем, кто использует эти результаты, увеличивая производительность труда.

По опыту применения в России и за рубежом эффективным считают механизм уточнения налогообложения сделок, совершаемых с использованием интеллектуальной собственности.

Рационально амнистирование, а не снижение НДС и таможенных сборов в части экспорта высокотехнологичных товаров. В Российской Федерации пристальное внимание инновациям начали уделять в 2014 г., когда из-за санкций разработали и поэтапно приняли комплекс мер налогового стимулирования развития промышленности и науки страны.

Законодательство о налогах и сборах было соответствующим образом изменено для поддержки инноваций, поощрения научных исследований и увеличения числа опытно-конструкторских разработок.

При изменении фискальной системы учитываются следующие основополагающие принципы:

- законность;

- ориентация на налогоплательщиков по категориям;

- учет того, какие проблемы потребуют решения в будущем;

- соразмерность;

- мотивация;

- интегрируемость.

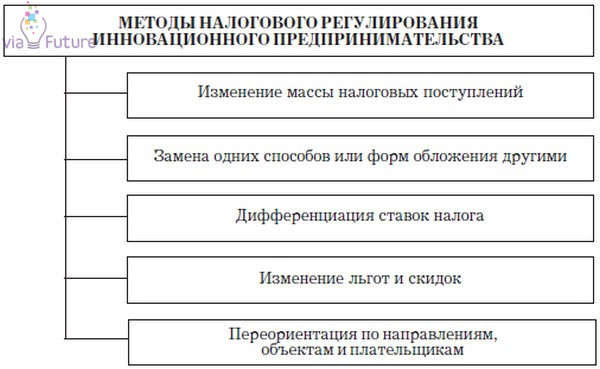

Методы налогового регулирования инноваций.

Формы налогового стимулирования в области поддержки инноваций должны соответствовать ряду требований:

- необходимость соблюдения национальной безопасности;

- учет конкурентоспособности отечественной фискальной системы;

- обеспечение налоговых доходов бюджета и баланс бюджетов разного уровня;

- сохранение социальной стабильности и предсказуемости;

- обязательность воспроизводства налоговой базы;

- устойчивость общественного устройства с точки зрения важных социальных характеристик.

По видам стимулирование исследований и внедрения новых технологий подразделяется на:

- перенос сроков уплаты налогов;

- предоставление рассрочки;

- налоговое инвестиционное кредитование.

В России используется ряд способов налогового стимулирования. Льготы и схемы поощрения закреплены в законе о налогах.

Опыт развития в зарубежных странах

Каждая страна реализует собственный набор решений по налоговому стимулированию инновационной деятельности. Первые результаты смягчения политики взимания платежей в бюджет страны получили в США в 50-х гг. прошлого века.

Вторая волна фискальных льгот прошла в промышленно развитых странах в 80-е гг. Во время мирового кризиса 2008 г. многие страны снова обратились к этому методу стимулирования развития экономики и промышленности.

Показателен пример Японии, которая в этом отношении занимает лидирующие позиции в мире. Там активно используется ускоренная амортизация в отношении научно-исследовательского оборудования и оснащения.

Разработан ряд скидок на платежи в государственный бюджет, учитывающих расходы на инновационные разработки и затраты, понесенные в связи с научными исследованиями. При покупке зарубежных технологий также действуют льготы и рассрочки.

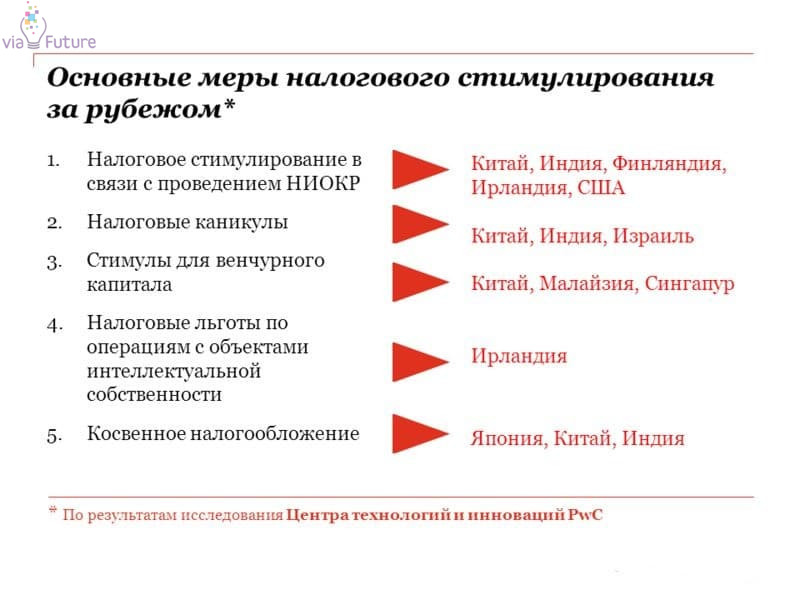

Основные меры налогового стимулирования за рубежом.

В Швеции используют два основных механизма налогового поощрения инновационной деятельности. Скидку до 20% на разницу в затратах на научные и исследовательские работы получают те, кто в текущем году вложил больше, чем в прошлом. 10% от того, что потрачено на исследования, освобождается от налогообложения.

Льготы распространяются на крупный, средний и малый бизнес, но наиболее активно используются мелкими предприятиями и стартапами.

В США из налогообложения исключается ряд затрат, связанных с инновационной деятельностью. Это закупка оборудования, документации и технологий, проведение испытаний и сборка опытных образцов. Подобные методы используются в промышленно развитых странах Европы, в Америки и Австралии.

Одновременно с вычетами выделяются субсидии и гранты на разработки, разовые и регулярные скидки и льготы при создании рабочих мест и выплате зарплаты научно-исследовательскому составу лабораторий, научным сотрудникам.

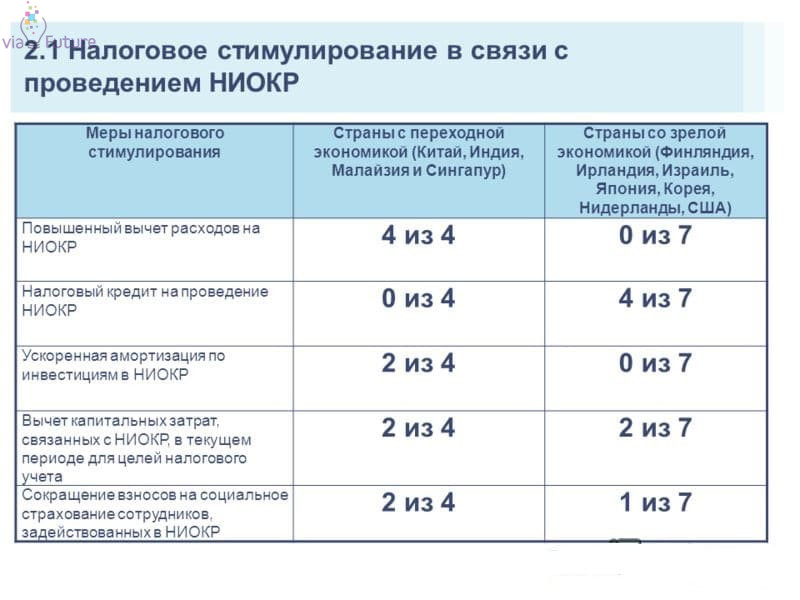

Налоговое стимулирование в связи с проведением НИОКР.

Основные направления налоговой политики РФ в сфере инноваций

В Российской Федерации используется несколько форм налоговой стимуляции инноваций и научных разработок, внедрения новых технологий и оборудования на действующем производстве.

Прежде всего это освобождение от налога на добавленную стоимость при реализации НИОКР (научно-исследовательских и опытно-конструкторских работ), а также использовании результатов этой работы. Учет расходов на инновационные работы и исследования происходит при расчете НДС.

Как и в большинстве развитых стран, в России приняты повышающие коэффициенты, ускоряющие амортизацию основных средств при ведении научно-технической деятельности.

Амортизация может начисляться нелинейным способом, что снижает размер платежей в ФНС и позволяет развивающемуся предприятию достигнуть стабильности.

Основные направления государственного регулирования инновационной деятельности.

Средства целевого финансирования, направленные на НИОКР, освобождены от налогов на прибыль (статья 149 НК). Ввоз нового оборудования, не имеющего аналогов в России, происходит без уплаты таможенных пошлин и НДС (статья 149 НК).

Расходы на исследования, которые не принесли результата согласно планам, могут списываться, уменьшая налоговую массу (статья 262 НК). К расходам относят также траты на повышение квалификации и подготовку персонала. Действуют льготы на взносы организаций на научно-исследовательскую деятельность.

Оценка эффективности

Действенность государственных методов стимуляции инноваций доказана обширным международным опытом. В результате ожидаются стабильный экономический рост и повышение конкурентоспособности разработанных в России технологий.

Развитие фискальных стимулов движется в сторону увеличения гибкости и комбинирования механизмов, различающихся по форме и срокам действия, при достижении поставленных правительством целей.

Однако в действующем законодательстве есть несовершенства, которые уменьшают заинтересованность налогоплательщиков в использовании доступных форм снижения налоговой нагрузки. В результате возникают завышенные трансакционные издержки, обусловленные тем, что право на пользование льготами надо доказывать.

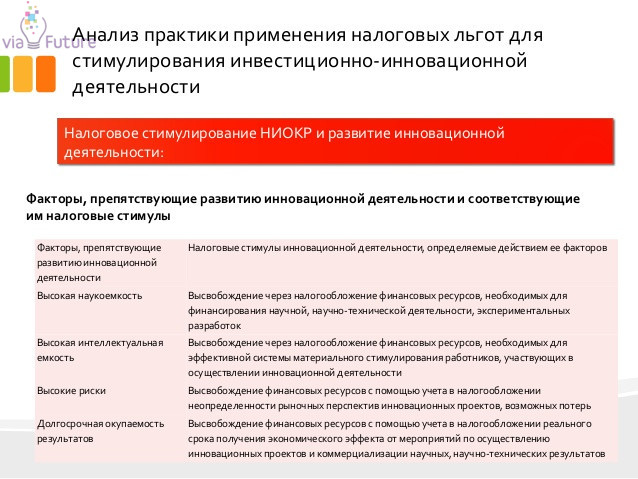

Анализ практики применения льгот для стимулирования инвестиционно-инновационной деятельности.

В первую очередь оказываются востребованы механизмы, связанные с учетом грантов и целевого финансирования, освобождение от НДС при получении патентов и ведении исследовательских работ. Часто используется ускоренная амортизация основных средств.

Наиболее активно налоговое стимулирование инноваций действует для предприятий, относящихся к государственному сектору. Это добывающая и перерабатывающая промышленность, научно-исследовательские предприятия, оборонные и приборостроительные производства.

К ним относятся учреждения образования и здравоохранения, культуры и охраны природы.

Мировая практика показывает, что более продуктивна ориентация на малый бизнес и молодые компании. Стартапы возникают на основе новых идей, требуют оригинальной подачи и стремятся опередить конкурентов, утвердившихся на ранке раньше.

Это дает мощные стимулы для развития. От 1 до 3 лет новый бизнес не приносит прибыли и выходит на самоокупаемость. В это время важно снизить налоговое бремя и дать возможность для роста, что и происходит благодаря продуманной политике налогового стимулирования.

Султанова Муслима Каримджоновна

к.э.н., доцент. Московский государственный гуманитарно-экономический университет,

Sultanova Muslima Karimdzhonovna

PhD Econ., associate professor. Moscow state humanitarian and economic university, Russia, Moscow

Аннотация: В статье определены специфические особенности практики применения налоговых методов, направленных на поддержку инвестиционной активности российских предприятий. Рассмотрены ряд проблем, препятствующих практическому воплощению этих инструментов действенному механизму стимулирования инвестиционной активности в России. Отмечены наиболее приоритетные направления государственной фискальной политики, способствующие повышению эффективности применения предоставляемых льгот и преференций.

Abstract: In article specific features of practice of application of the tax methods directed to support of investment activity of the Russian entities are determined. A number of the problems interfering the practical embodiment of these tools to the efficient mechanism of stimulation of investment activity in Russia are considered. The most priority directions of the state fiscal policy promoting increase in efficiency of application of the provided privileges and preferences are noted.

Ключевые слова: налоговая льгота, инвестиционный налоговый кредит, стимулирование инвестиций, инновации

Keywords: tax benefit, investment tax credit, stimulation of investments, innovations

Инвестиционная активность – безусловный приоритет долгосрочного развития экономики любой страны, требующий особых подходов в ее реализации в силу свойственных производственным инвестициям особенностей и рисков. С этой позиции, использование налоговых инструментов для регулирующего воздействия на экономику в рамках государственной финансовой политики выступают основным способом обеспечивающим активизацию предпринимательской деятельности.

За рубежом практика создания стимулов в совокупности с институциональными механизмами имеет давнюю историю. В последние годы высокодинамичная среда в условиях вызовов экономической безопасности России, требует построения комбинации инструментов, способных оказать существенный стимулирующий эффект на экономику страны. При этом одним из основных приоритетов финансовой политики остается совершенствование налогового стимулирования инвестиций в основной капитал.

В 2007 г. в Налоговый Кодекс Российской Федерации (НК РФ) были введены радикальные изменения, охватывающие следующие меры косвенного регулирования инвестиционной деятельности:

– освобождение от НДС научно-исследовательские разработки, патентно-лицензионные и некоторые другие операции;

– исключение из налогообложения, безвозмездно полученные налогоплательщиком-реципиентом средства и имущества на финансирование научной и образовательной деятельности (ст. 259 НК РФ);

– право налогоплательщиков признать убытки от ежегодной оценки объектов нематериальных активов на обесценение;

– увеличение расходов текущего периода на сумму затрат, потраченных на НИОКР, с применением коэффициента 1,5 независимо от полученного результата (ст. 259 НК РФ);

– стимулирование малого предпринимательства посредством специальных налоговых режимов и расширение перечня расходов, по которым применяющие упрощенную систему налогоплательщики могут уменьшить полученные доходы (ст. 346 п.16 НК РФ);

— освобождение от налогообложения средства в размере 1,5% от дохода, отчисленные в российский фонд технологического развития и иные отраслевые, межотраслевые фонды (ст. 262 п.6 НК РФ);

– применение специального коэффициента, в 3 раза (но не более) повышающего основную норму амортизации в отношении основных средств, используемых для НИОКР;

– увеличение порогового значения стоимости амортизируемого имущества (основных средств и нематериальных активов) до 100 тыс. руб. (№150-ФЗ).

Как следует из приведенного перечня, принятые меры в основном направлены на поддержку малых предприятий и научно-исследовательских организаций, но с точки зрения стимулирующего воздействия на крупный и средний бизнес не являются критичными. Более принципиальной для последних, является инвестиционный налоговый кредит. Данный механизм предусматривает предоставление организации отсрочки платежа по налогу на прибыль, или по другим региональным и местным налогам, но при определенных условиях.

Организация вправе уменьшать свои обязательства перед бюджетом по соответствующим налогам (как правило, по налогу на прибыль) в течение срока действия договора об инвестиционном налоговом кредите (до 10 лет п. 1 ст. 65 НК РФ), который может быть предоставлен организации при наличии одного из следующих оснований (ст.67 НК РФ):

– проведение НИОКР, технического перевооружения, в том числе направленного на создание рабочих мест для инвалидов или на защиту окружающей среды;

– инновационная, внедренческая деятельность, совершенствование технологий, создание новых видов сырья или материалов;

– выполнение особо важного заказа по социально-экономическому развитию региона, в том числе государственного оборонного заказа;

– инвестиции на создание объектов, имеющих наивысший класс энергетической эффективности;

– включение организации в реестр резидентов зоны территориального развития.

Размер, предоставляемого ИНК составляет 100% стоимости приобретенного оборудования, используемого исключительно для перечисленных целей, или суммы кредита, определяемой по соглашению между уполномоченным органом и налогоплательщиком.

Согласно п.7.ст. 67 НК РФ не допускается устанавливать проценты на сумму кредита по ставке менее ½ и превышающей ¾ ставки рефинансирования ЦБ РФ, что существенно ниже, чем ставка коммерческого кредита. При этом накопленная в течение налогового периода сумма кредита не может превышать 50% суммы налога, подлежащей уплате за этот налоговый период.

Как показала практика, очень небольшое число российских компаний стремятся получить инвестиционный налоговый кредит. Во многом это связано наличием ряда проблемных вопросов.

Механизм управления инвестициями, также состоит в создании внутри станы территорий льготного налогообложения в виде специальных экономических зон (СЭЗ) и зон территориального развития, которое сделало жизненными оффшорные схемы и в России.

В зависимости от приоритетных направлений развития и стимулирования бизнеса в конкретном регионе они разделены на четыре типа:

- Промышленно-производственные (срок функционирования 20 лет):

- Технико-внедренческие (срок функционирования 15 лет):

- Туристско-рекреационные (срок функционирования 20 лет);

- Портовые (срок функционирования 20 лет).

Несмотря на то, что на этих территориях предусмотрены упрощенная процедура регистрации, льготные условия налогообложения, оффшорные зоны России не так известны широкому кругу предпринимателей, и не пользуются популярностью, как зарубежные «налоговые гавани» [6].

Важно отметить, что изменения в базовой системе налогообложения зачастую сводят на нет уже введенные налоговые льготы и преференции для предпринимательства. Например, в результате замены ЕСН страховыми взносами, согласно закону №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования» налоговая нагрузка на предприятия, увеличилась почти в 3 раза.

Таким образом, налоговое стимулирование инвестиций на первый взгляд является прогрессивным шагом и становится разнообразнее. Однако по мере применения на практике все более отчетливо выявляется ряд проблем налогового регулирования. Они состоят, во-первых, в том, что в нормативно-правовых актах отсутствует четкое закрепление понятий, касающихся правил предоставления инвестиционных налоговых льгот, что допускает различную интерпретацию порядка и условий взаимодействия налогоплательщиков и уполномоченных органов. Ввиду этого, для полномасштабного пользования предоставляемых государством льготами организации предъявляют высокие требования к квалификации бухгалтеров в части знания не только бухгалтерского учета, но и налогообложения, налогового учета и налогового планирования.

Во-вторых, инновационные льготы распространяются на определенные виды научно-исследовательские работы, перечень которых является закрытым (ст. 262 НК РФ). В то же время, расходы налогоплательщиков на развитие традиционных технологий остаются вне поля зрения льготного налогообложения, что тормозит инвестиционную активность предприятий.

В-третьих, инвестиционный налоговый кредит распространяется преимущественно на региональную часть налога на прибыль, а бюджетное законодательство не предусматривает компенсацию дефицита нижестоящих бюджетов, образовавшегося из-за инвестиционной деятельности субъектов.

В целом, приведенные обстоятельства нередко приводят к осложнению налогового администрирования и повышению рисков злоупотреблений, как со стороны налогоплательщиков, так и со стороны уполномоченных органов.

С этих позиций считаем необходимым обеспечение взаимосвязи государственной финансово-фискальной политики на средне и долгосрочную перспективу со стратегией налогового стимулирования инвестиционной и инновационной деятельности промышленных предприятий с учетом региональных и отраслевых аспектов налоговых поступлений.

Целесообразно отразить прогноз налоговых поступлений и последствий предоставления льгот, которые впоследствии учитываются при формировании прогнозов финансовых потоков, являющихся базовым критерием принятия инновационной политики. В документе необходимо отразить возможные причины резких отклонений от среднестатистических показателей и оценку мероприятий по минимизации налоговых рисков.

Какие тенденции прослеживаются сейчас в вопросах налоговой политики относительно расходов на НИОКР и стимулирования бизнеса к инновациям?

В настоящее время стоит задача адаптации Целей устойчивого развития (ЦУР) ООН в российском контексте, встраивания в систему стратегического планирования, в действующие и новые стратегии и государственные программы. Адаптация ЦУР ООН целесообразна на нормативно-правовом и программном уровнях при одновременной научной, методической, информационной, финансовой поддержке.

Наука, техника и инновации являются фундаментальным инструментом для реализации ЦУР ООН в рамках «Повестки 2030», принятой в РФ (2016–2030 годы). Они позволяют повышать экономическую, социальную и экологическую эффективность деятельности, разрабатывать новые способы достижения целей и расширять возможности по развитию потенциала и организации своего будущего для каждого человека.

В странах-лидерах мировой науки государство, с одной стороны, напрямую финансирует научные исследования, а с другой – стимулирует расходы на НИОКР частного сектора с помощью налоговых мер.

Именно поэтому в России первым шагом стала налоговая льгота в рамках №166-ФЗ от 18.07.17г., по которой компаниям предоставлялась возможность выявить объекты интеллектуальной собственности, которые де-факто существуют в компании, но в момент создания не были правильно оформлены, и затраты на их создание не капитализировались, а учитывались в составе общих расходов периода.

Льгота позволяла не включать внереализационный доход от принятых к учету в результате инвентаризации объектов интеллектуальной собственности в базу по налогу на прибыль. Такие «налоговые каникулы», которые действовали в рамках 2018-2019 гг., были направлены на то, чтобы компании привели в соответствие имеющиеся у них нематериальные активы данным отчетности, а также выделили долю РФ в данных активах для компаний с государственным участием.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время инициировано продление льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

Дальнейшее стимулирование бизнеса с целью осуществления инвестиций в новые разработки также планируется проводить через различные налоговые льготы. По ряду расходов на НИОКР уже применяется повышающий коэффициент 1,5 для капитализации затрат и созданию нематериальных активов (п.7 ст. 262 НК РФ, Постановление Правительства РФ №988 от 24.12.2008).

Очередные шаги в стратегии Министерства Финансов РФ по развитию НИОКР планируется проводить в рамках опробованного механизма инвестиционного налогового вычета (ст. 286.1 НК РФ)

Законопроект № 802503-7 принят Государственной Думой согласно основным направлениям налоговой и бюджетной политики на 2020 год и плановый период 2021-2022 годов, утвержденных при принятии федерального бюджета, и опубликован в виде Федерального закона 380-ФЗ.

Предполагается наделить субъекты Российской Федерации правом устанавливать инвестиционный налоговый вычет в отношении расходов на научно-исследовательские работы с целью предоставления регионам дополнительных возможностей по стимулированию инновационной деятельности.

По состоянию на середину декабря 2019 года инвестиционный налоговый вычет в отношении расходов на основные средства (ОС) принят в 28 субъектах РФ. В каждом субъекте – свои условия в рамках закрепленных в НК РФ возможностей (ст. 286.1 НК РФ). Распространение механизма инвестиционного вычета в отношении расходов на НИОКР будет приниматься путем внесения изменений в принятые законы субъектов РФ, если будет принято решение воспользоваться предложенным правом. Конечные параметры механизма можно будет определить только после официального опубликования закона конкретного субъекта РФ и вступления его в силу.

Список 28 субъектов РФ с принятым инвестиционным налоговым вычетом:

- Амурская область

- Вологодская область

- Воронежская область

- Еврейская АО

- Калужская область

- Сахалинская область

- Свердловская область

- Республика Карелия

- Удмуртская республика

- Ханты-Мансийский автономный округ - Югра

- Ямало-Ненецкий автономный округ

- Чеченская республика

- Чувашская республика

- Челябинская область

- Ульяновская область

- Тульская область

- Ставропольский край

- Приморский край

- Новосибирская область

- Московская область

- Республика Марий Эл

- Кемеровская область

- Камчатский край

- Рязанская область

- Нижегородская область

- Республика Северная Осетия - Алания

- Республика Адыгея

- Липецкая область

- Москва

- Саратовская область

- Республика Тыва

- Республика Ингушетия

- Краснодарский край

- Курская область

- Тюменская область

- Санкт-Петербург

- Оренбургская область

- Тамбовская область

- Волгоградская область

- Республика Коми

Как же определить, есть ли у вашей компании возможность воспользоваться каким-либо механизмом государственной поддержки, и в отношении каких объектов это применимо? Если вы занимаетесь НИОКР, вероятнее всего, такая возможность есть. Наш практический опыт показывает, что в большинстве российских компаний существуют результаты интеллектуальной деятельности, которые можно трансформировать в дорогостоящие нематериальные активы и использовать в качестве инструмента для получения экономических выгод. Поэтому своим клиентам, чтобы понять, как начинать действовать, мы рекомендуем проводить аудит результатов интеллектуальной деятельности. Итогом аудита становится «дорожная карта», содержащая описание необходимых мероприятий для получения льгот и советы наших экспертов. Не упустите свой шанс!

Оставьте заявку, эксперт свяжется с вами и расскажет о дальнейших шагах.

"Налоги и налогообложение", 2011, N 3

Налоговые льготы как метод стимулирования предпринимателей к инвестированию средств в основной капитал и проведение научно-исследовательских работ получили распространение в развитых странах на рубеже 60-х гг. прошлого века . В этот период сформировались основные причины расширения сферы применения системы налоговых льгот, к числу которых можно отнести появление теоретических обоснований необходимости усиления регулирующей и стимулирующей роли налогов в условиях ужесточения конкуренции на мировом рынке.

Осипов М.А. Методы налогового стимулирования инвестиций в инновационное развитие экономики // Проблемы современной экономики. 2008. N 1.

Российская налоговая система формировалась в условиях становления рыночных отношений, и за неимением собственного опыта налогового стимулирования инвестиционной деятельности, был использован передовой опыт развитых экономически стран. Но с течением времени, а именно, с началом налоговой реформы, многие инструменты стимулирования были ликвидированы.

В настоящее время совокупность налоговых льгот рассматривается нами как часть механизма налогового регулирования, включающего различные формы, виды и инструменты, призванные способствовать увеличению прибыли хозяйствующих субъектов, росту объема их собственных финансовых ресурсов . В российском налоговом законодательстве предусмотрены следующие методы стимулирования инвестиционной деятельности:

- освобождение отдельных категорий налогоплательщиков от уплаты налога в течение определенного периода (налоговые каникулы);

- освобождение (полное или частичное) объекта от налогообложения;

- льготы в виде уменьшения налоговой базы (вычеты, скидки);

- льготы в виде пониженной налоговой ставки;

- инвестиционный налоговый кредит;

- амортизационные отчисления и премия.

Игнатова Н. Налоговое регулирование инвестиционной деятельности в реальном секторе экономики // Финансовая газета. 2008. N 35.

При разработке налоговых инструментов стимулирования инвестиционной деятельности необходимо рассматривать системный механизм взаимодействия реального и финансового сектора экономики, а также стимулировать процессы накопления и аккумулирования долгосрочного капитала для последующего развития производства и одновременного формирования долгосрочных ресурсов в финансовом секторе, при этом посредством различных налоговых инструментов стимулировать направление свободных средств на финансирование реального сектора экономики.

Для активизации налогового механизма в целях создания благоприятного инвестиционного климата в отечественной экономике необходимо теоретическое обоснование и практическое применение адекватных форм и методов налогового стимулирования.

С началом разработки и принятия второй части Налогового кодекса был взят курс на преимущественное использование такой формы налогового стимулирования, как пониженная налоговая ставка .

Пансков В.Г. О налоговом стимулировании инвестиционной деятельности // Финансы. 2009. N 2. С. 37 - 42.

В период реформирования ставка по налогу на прибыль снизилась с 35% до 24%, ставка по НДС - с 20% до 18%, а также по единому социальному налогу - с 36,5% до 26%. В сторону уменьшения были скорректированы ставки по единому налогу для организаций малого бизнеса, работающих на специальных налоговых режимах. В то же время применение целевых налоговых льгот было признано неэффективным, и с 2002 г. акцент в налоговой политике был сделан на сокращение, а по отдельным налогам - на отмену налоговых льгот.

Напомним, что до 1 января 2002 г. существовал порядок, согласно которому организации имели возможность пользоваться инвестиционной налоговой льготой, позволявшей направлять до 50% налогооблагаемой прибыли на капитальные вложения.

По результатам проведенных нами исследований, поступление дополнительных финансовых ресурсов за счет снижения ставок основных видов налоговых платежей не привело даже к незначительному увеличению доли собственных источников финансирования капитальных вложений. По данным Росстата , если в 2001 г. доля собственных источников финансирования (прибыль и амортизационные отчисления) в основной капитал составила 42,5%, то к 2009 г. она снизилась до 33,5%.

Россия в цифрах. 2004: Крат. стат. сб. М.: Федеральная служба государственной статистики, 2004;

Россия в цифрах. 2007: Крат. стат. сб. М.: Федеральная служба государственной статистики, 2007;

Россия в цифрах. 2010: Крат. стат. сб. М.: Росстат, 2010.

На приведенной диаграмме (рис. 1) видно, что после 2001 г. доля в источниках финансирования собственных средств организаций стала неуклонно снижаться.

Доля собственных источников финансирования инвестиций в основной капитал, %

Отмена в 2002 г. инвестиционной налоговой льготы по налогу на прибыль организаций моментально привела к падению доли прибыли, направляемой предприятием на инвестиции. Удельный вес прибыли во всех источниках финансирования инвестиций в основной капитал в 2001 г. составил 24%, в 2002 г. доля прибыли снизилась до 19,1%, а в 2009 г. она сократилась до 14,8%.

Дальнейшее снижение ставки по налогу на прибыль организаций с 1 января 2009 г. с 24% до 20% не привело к положительному результату.

Снижение ставок или освобождение от уплаты налоговых платежей предоставляет возможность налогоплательщику иметь дополнительные финансовые ресурсы для расширения и модернизации производства без каких-либо обязательств по направлениям их использования. Как показывает мировой опыт, даже добропорядочные налогоплательщики в подобных случаях расходуют не более одной трети высвободившихся ресурсов .

Пансков В.Г. О налоговом стимулировании инвестиционной деятельности // Финансы. 2009. N 2. С. 37 - 42.

Выходом из сложившейся экономической ситуации может послужить увеличение ставки по налогу на прибыль организаций до 30% с развитием целевых налоговых льгот, направленных на повышение инвестиционной активности хозяйствующих субъектов. Ряд ученых считают необходимым восстановить действовавшую до 2002 г. инвестиционную налоговую льготу по налогу на прибыль организаций, позволявшую уменьшать облагаемую прибыль в размере не более 50% на суммы, направленные предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения.

На наш взгляд, эта мера будет эффективным методом стимулирования инвестиционной активности, но ее необходимо усовершенствовать, повысив эффективность за счет дифференциации льготных ставок по доле затраченной в течение года прибыли до налогообложения на капитальные вложения.

В зависимости от доли затраченной прибыли до налогообложения на капитальные вложения, размер инвестиционной налоговой льготы по налогу на прибыль организаций может составить:

- 60% (в случае капитальных вложений в размере от 80 до 100% прибыли);

- 50% (для вложений от 60 до 79%);

- 40% (для вложений 40 - 59%);

- 30% (для вложений 20 - 39%);

- 20% (для вложений 1 - 19%).

Данный способ стимулирования с пропорциональной ставкой, по нашему мнению, будет существенно эффективней 50% инвестиционной налоговой льготы, так как будет стимулировать налогоплательщиков вкладывать в развитие своего производства больше денежных средств.

Эффективным средством стимулирования инвестиционной деятельности является проведение эффективной амортизационной политики.

В 2005 г., не без учета критики об ошибочности отмены инвестиционной налоговой льготы, в гл. 25 НК РФ была введена новая льгота, называемая "амортизационной премией". С введением этой льготы начиная с 1 января 2006 г. на основании п. 9 ст. 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств, а также расходы, понесенные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и частичной ликвидации основных средств. После 1 января 2009 г. амортизационная премия была увеличена до 30% - для основных средств, относящихся к 3 - 7 амортизационным группам. Для остальных основных средств эта величина сохранена на уровне 10%.

Несмотря на предусмотренные амортизационные льготы, доля амортизации платежей в источниках финансирования инвестиций в основной капитал после 2005 г. начала неуклонно снижаться.

На представленной диаграмме (рис. 2), составленной по данным Росстата , можно проследить динамику снижения доли амортизационных платежей в источниках финансирования инвестиций в основной капитал. После принятия амортизационной премии с 1 января 2006 г., доля амортизационных платежей снизилась на 1,7% с 20,9% в 2005 г., до 19,2% в 2006 г. Далее снижение продолжилось: в 2007 г. - до 17,6%; в 2008 г. - до 17,3%.

Россия в цифрах. 2004: Крат. стат. сб. М.: Федеральная служба государственной статистики, 2004;

Россия в цифрах. 2007: Крат. стат. сб. М.: Федеральная служба государственной статистики, 2007;

Россия в цифрах. 2010: Крат. стат. сб. М.: Росстат, 2010.

Доля амортизационных отчислений в источниках финансирования инвестиций в основной капитал, %

Рост доли амортизационных платежей в структуре источников финансирования начался только в 2009 г. Связано это с уменьшением доли привлеченных средств в структуре источников финансирования инвестиций в основной капитал из-за снижения доступности кредитных ресурсов коммерческих банков.

Анализируя полученные результаты, можно сделать вывод, что данный механизм стимулирования инвестиционной деятельности работает недостаточно эффективно. Среди основных причин этого следует назвать:

- повышенные нормы амортизации применяются к остаточной стоимости основных средств, в связи с этим экономический эффект предприятия получают только в первые годы;

- занижена балансовая, а значит и остаточная стоимость основных средств;

- отсутствие прямой зависимости между размером начисленной амортизации, на который уменьшается база по налогу на прибыль, и фактическим использованием амортизационных отчислений на инвестиции.

При существующей амортизационной политике у налогоплательщика есть экономическая заинтересованность применять ускоренную амортизацию, но нет мотивации, побуждающей расходовать полученные за счет уменьшения налоговых платежей средства финансовые ресурсы на инвестиционные цели. Существующее положение дел изменилось бы, если в затраты предприятий при начислении налога на прибыль организаций включались бы не суммы начисленной амортизации, а фактически направленные на финансирование инвестиций.

Необходимо также наряду с целевым их использованием ввести более прогрессивную ускоренную амортизацию, в частности увеличить размер амортизационной премии для предприятий приоритетных отраслей экономики до 50%, а также пересмотреть нормы начисления амортизации при использовании нелинейного метода в сторону их повышения.

Амортизационные отчисления должны стать мощным катализатором развития экономики на путях обновления основных фондов в важнейший фактор расширенного производства .

Смирнов И.Е. Стимулирующие изменения в налоговом законодательстве // Налогообложение, учет и отчетность в страховой компании. 2009. N 5.

Основным налоговым рычагом инновационного развития отечественной экономики должен стать инвестиционный налоговый кредит . Само название подчеркивает целевое назначение этого кредита. Инвестиционный налоговый кредит может быть предоставлен организации, являющейся налогоплательщиком соответствующего налога, при наличии хотя бы одного из следующих оснований, перечисленных в п. 1 ст. 67 НК РФ:

- проведение организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства;

- осуществление этой организацией внедренческой или инновационной деятельности;

- выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению;

- выполнение организацией государственного оборонного заказа.

Данный перечень не является достаточным для превращения этого механизма в эффективный инструмент налогового стимулирования.

В связи с этим необходимо расширить перечень оснований, в качестве нового ввести следующее основание - осуществление затрат предприятием на капитальные вложения в размере более 30% от доли прибыли до налогообложения.

В настоящее время на федеральном уровне кредит может быть предоставлен только по налогу на прибыль организаций. Представляется, что перспективным направлением будет расширение перечня федеральных налогов , по которым может быть предоставлен инвестиционный налоговый кредит. В качестве таковых могут использоваться платежи по налогу на добавленную стоимость.

Караваева И.В. О тенденциях изменений в налоговой сфере // Финансы. 2008. N 5.

Основными препятствиями для развития механизма инвестиционного налогового кредита являются серьезные ограничения в условиях его предоставления. В частности, согласно п. 3 ст. 66 НК РФ накопленная в течение налогового периода сумма кредита не может превышать 50% размеров суммы налога, подлежащего уплате организацией за этот налоговый период. Для повышения стимулирования инвестиционной деятельности хозяйствующих субъектов необходимо повысить предельный размер до 80%, а в случае профицита бюджета - и до 100%. Также необходимо пересмотреть порядок определения срока предоставления инвестиционного налогового кредита в пределах срока окупаемости соответствующего проекта (в настоящее время кредит предоставляется по соглашению с налоговыми органами на срок до 5 лет), что позволит за этот долгосрочный период окупить все вложения.

Главной задачей по совершенствованию данного финансового инструмента является формирование экономически обоснованного размера инвестиционного налогового кредита. В налоговом законодательстве нет нормативов, определяющих размер суммы инвестиционного налогового кредита. Только в одном основании (проведение организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства) указан лимит налогового кредита в размере 30% стоимости оборудования, используемого исключительно для указанных целей. По всем остальным основаниям размер кредита определяется по соглашению между налоговым органом и организацией. В связи с этим в законодательстве необходимо предусмотреть и закрепить определенные нормативы по каждому основанию.

В качестве мер по реформированию НДС, направленных на развитие инвестиционного потенциала российской экономики, необходимо:

- отменить действующий в настоящее время на основании п. 3 ст. 170 НК РФ порядок восстановления НДС при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал организаций;

- отменить обложение НДС высокотехнологичного оборудования как российского, так и ввозимого в страну, при условии, что не имеется его отечественного аналога;

- не облагать НДС операции, связанные с реализацией инновационной продукции.

В целом реализация комплекса мер по повышению эффективности налогового стимулирования, предложенная авторами данной статьи, способна поднять инвестиционный процесс на новый качественный уровень и обеспечить реальный сектор достаточным объемом финансирования для проведения модернизации и инновационного обновления производств.

Читайте также: