Метод анализа налоговых деклараций

Опубликовано: 12.05.2024

Внутренний контроль и аудит на предприятиях являются важнейшей частью современной системы управления ими, позволяющей достичь поставленных целей с минимальными затратами. Контрольная среда в соответствии с Международными стандартами внутреннего аудита — это общее отношение высших органов управления хозяйствующим субъектом к необходимости осуществления внутреннего контроля и предпринимаемые в связи с этим действия. Для получения представлений о СВК и аудиторском риске необходимо обратиться к МСА 400 «Оценка рисков и система внутреннего контроля», МСА 401 «Аудит в условиях компьютерных информационных систем», МСА 402 «Аудит субьектов, пользующихся услугами обслуживающих организаций», а также Федеральным правилом (стандартом) аудита №8 «Оценка рисков и внутренний контроль, осуществляемый аудируемым лицом».

На контрольную среду влияют ряд факторов:

- понимание руководством значения налоговой отчетности;

- готовность к исправлению существенных ошибок;

- получение консультаций у аудиторов;

- осуществление контроля за ведением бухгалтерского и налогового учета;

- распределение ответственности и полномочий на предприятии;

- проведение внутреннего аудита;

- наличие должностных инструкций;

- соблюдение графика составления отчетности;

- наличие учетной политики в целях налогообложения;

- соответствие внешней отчетности внутренним отчетам;

- разработка процедур по защите от несанкционированного доступа к документам, записям, имуществу;

- наличие СВК на предприятии.

Исходя из опыта проведения аудиторских проверок налоговой отчетности следует, что контрольная среда подготовки и представления пользователю налоговой отчетности зависит от ответственности руководства к исполнению обязанностей налогоплательщика, от осведомленности исполнительного органа о системе налогообложения, правах налогоплательщика и налогового органа. Если руководством организации принято решение о создании или совершенствовании СВК, то процесс ее формирования целесообразно разбить на следующие этапы:

- определение целей СВК;

- определение основных функций СВК, необходимых для достижения поставленных целей;

- определение структуры СВК, предусматривающей наличие штатной службы внутреннего аудита;

- разработка положений, внутренних стандартов и методик, нацеленных на выполнение контрольных функций, эффект от которых будет превышать произведенные затраты;

- создание схемы взаимодействия службы внутреннего аудита с другими звеньями СВК и системы управления компанией.

Экономическую обоснованность расходов на СВК подтверждают следующие доводы:

- приобретение услуг по созданию и совершенствованию системы внутреннего контроля необходимо в связи с проведением особенных хозяйственных операций;

- совершенствование СВК способствует улучшению определенных финансовых показателей организации.

Совершенствование СВК может оказать существенное влияние на:

- эффективность финансово-хозяйственной деятельности;

- финансовая устойчивость;

- своевременность и достоверность финансовой и налоговой отчетности;

- сохранность имущества и информации;

- соблюдение норм законодательства, внутренних процедур и регламентов.

Функционирование СВК зависит от соблюдения принципов:

- принцип ответственности: каждый субъект внутреннего контроля, то есть внутренний аудитор или внутренний контролер, за ненадлежащее выполнение контрольных функций, предусмотренных должностными обязанностями, должен нести экономическую и дисциплинарную ответственность;

- принцип сбалансированности: субъекту внутреннего контроля нельзя поручать выполнение функций, не обеспеченных соответствующими организационными (приказ, распоряжение) и техническими (программы, счетные и мерные устройства) средствами для их надлежащего исполнения;

- принцип своевременного сообщения о выявленных существенных отклонениях: информация о них должна быть оперативно доведена до лиц, непосредственно принимающих решения по данным отклонениям;

- принцип соответствия контролирующей и контролируемой систем: степень сложности СВК хозяйствующего субъекта должна в каждый конкретный момент времени соответствовать степени сложности его бизнеса;

- принцип постоянства: СВК действует на постоянной основе. Это позволит своевременно выявлять отклонения от плановых заданий и норм;

- принцип комплексности: весь комплекс объектов внутреннего контроля в хозяйствующем субъекте должен быть охвачен его различными формами в зависимости от уровня риска;

- принцип распределения обязанностей: функции работников аппарата управления распределяются между ними таким образом, чтобы выполнялись требования к формированию контрольной среды.

Каждое предприятие должно самостоятельно организовывать систему налогового учета, закрепив ее положения в учетной политике для целей налогообложения.

Предварительная оценка существующей системы налогообложения включает:

- общий анализ и рассмотрение элементов системы налогообложения экономического субъекта;

- определение основных факторов, влияющих на налоговые показатели;

- проверка методики исчисления налоговых платежей;

- правовая и налоговая экспертиза существующей системы хозяйственных взаимоотношений;

- оценка документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налогов;

- предварительный расчет налоговых показателей экономического субъекта.

Выполнение данных процедур позволит рассмотреть такие существенные факторы, как специфика основных хозяйственных операций в организации и существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений экономического субъекта.

Проверка и подтверждение правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды может проводиться как по всем налогам и сборам, так и по отдельным их видам. При проведении работ осуществляется проверка налоговой отчетности, представленной по установленным формам (налоговых деклараций, расчетов по налогам, справок об авансовых платежах), а также правомерность использования налоговых льгот.

Сведения, содержащиеся в налоговой отчетности, проверяются и анализируются путем их сопоставления с данными синтетических и аналитических регистров бухгалтерского учета и отчетности. Аудиторская организация вправе анализировать первичные документы компании, получать разъяснения от руководства о показателях и методиках, положенных в основу налогового расчета, а также может наблюдать за процессом проведения инвентаризации и участвовать в осмотре объектов, используемых налогоплательщиком для извлечения дохода или являющихся объектом налогообложения.

В рамках аудиторской проверки часть информации по налогам аудитор получает при проверке затрат, расчетов с поставщиками и покупателями, финансовых результатов. При проверке системы налогового учета аудитору необходимо установить правильность определения налогооблагаемых баз и точность расчетов сумм налогов, подлежащих к уплате, правильность составления налоговых деклараций. А для этого необходимо проверить наличие всех необходимых первичных документов, договоров по различным финансово-хозяйственным операциям, а также соответствие указанных в расчетах данных данным бухгалтерского учета и подтвердить соответствие финансовых и хозяйственных операций действующему налоговому законодательству. В целях избежания арифметических ошибок рекомендуется проводить по каждому расчету сверку данных бухгалтерского учета, на основании которых составлен расчет, и арифметический подсчет в расчете. Также проверяется своевременность составления и представления налоговых деклараций и расчетов, своевременность уплаты налогов. Всю полученную в ходе проверки информацию аудитор регистрирует в своих рабочих документах, выявляет значимость ошибок и их влияние на достоверность отчетности, при необходимости корректирует план проверки.

Необходимо соблюдать и контролировать соответствие первичных документов установленным требованиям и следить за обеспечением полной и достоверной информации о хозяйственных операциях в целях налогообложения. Для этого аудитору следует изучить организацию документооборота: существует ли график документооборота; насколько пригоден существующий документооборот для составления аналитических регистров налогового учета и формирования налогооблагаемых показателей; какое место занимают в установленном документообороте Налоговые декларации; учитывает ли существующий документооборот интересы внешних пользователей (органов ФНС). Аудитору следует также убедиться в том, что учетная политика организации не противоречит нормам бухгалтерского и налогового законодательства, разработаны ли формы первичных документов, не предусмотренных Госкомстатом, и технология документооборота; установлен ли список лиц, имеющих право подписи первичных учетных документов.

Процедуры получения аудиторских доказательств разрабатываются в соответствии с МСА «Аудиторские доказательства» и Федеральным правилом (стандартом) №5 «Аудиторские доказательства». Проводя оценку СВК, следует также получать доказательства в виде тестирования.

Аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета. Согласно статье 314 НК РФ формы регистров налогового учета разрабатываются налогоплательщиком самостоятельно и отражаются в учетной политике для целей налогообложения. По некоторым налогам формы регистров установлены органами ФНС РФ, например журналы регистрации полученных и выданных счетов-фактур, книги покупок и книги продаж. Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Конечной целью составления налоговых регистров является систематизация информации о доходах, расходах, формирующих налогооблагаемую базу. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки.

Рекомендации ознакомления с аудируемым лицом содержатся в МСА 310 «Знание бизнеса» и в Федеральном правиле (стандарте) аудиторской деятельности №15 «Понимание деятельности аудируемого лица». Аудитор должен получить информацию о внешних и внутренних факторах, влияющих на хозяйственную деятельность организации. Необходимо изучить отраслевые особенности налогообложения, динамику налогового законодательства за период проверки. Для изучения СВК аудитор запрашивает следующие документы:

- бухгалтерская (финансовая) отчетность;

- статистическая отчетность;

- налоговые декларации;

- учетная политика для целей бухгалтерского и налогового учетов;

- график документооборота.

После предварительного знакомства аудитор составляет мнение об особенностях системы налогообложения организации и приступает к аудиту налоговой отчетности. Цель проверки — выражение мнения о достоверности налоговой отчетности и соответствия во всех существенных аспектах нормам, установленным законодательством. Задача проверки — собрать достаточные аудиторские доказательства о достоверности налоговой отчетности. При этом необходимо соблюдать следующие критерии:

- существование — наличие по состоянию на определенную дату расхода по налогу и налогового обязательства;

- возникновение — подтверждение того, что хозяйственные операции, формирующие налогооблагаемые показатели, имели место в течении налогового периода;

- права и обязанности — принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства по налогам;

- полнота — отсутствие неотраженных в налоговой отчетности активов, обязательств, хозяйственных операций или событий, имеющих налоговые последствия;

- стоимостная оценка — отражение в налоговой отчетности надлежащей стоимости налогооблагаемых показателей;

- точное измерение — точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответсвующему налоговому периоду;

- представление и раскрытие — объяснение, классификация и описание хозяйственной операции, актива или обязательства в соответствии с правилами их отражения в налоговой отчетности.

Руководство аудируемого лица несет ответственность за соблюдение действующего налогового законодательства, полноту, точность отражения налогооблагаемых показателей и налогов, а также за полноту и своевременность уплаты налогов в бюджет.

Аудиторская организация несет ответственность за правильность и обоснованность своего мнения о достоверности налоговой отчетности.

Для оценки СВК на уровне отчетности небходимы следующие документы:

- налоговые декларации по налогам;

- бухгалтерская (финансовая) отчетность;

- учетная и налоговая политики;

- свидетельство о государственной регистрации юридического лица;

- устав;

- учредительный договор;

- структура организации аудируемого лица;

- структура бухгалтерии аудируемого лица;

- схема и график документооборота;

- должностные инструкции работников;

- положение о внутреннем аудите;

- штатное расписание;

- инветаризационные описи и ведомости;

- переписка с налоговыми органами;

- акты сверок с контрагентами;

- рабочие планы счетов: бухгалтерских и налоговых;

- выписки из лицевого счета налогоплательщика по проверяемому налогу;

- акты проверок налоговых органов.

При подготовке рекомендаций и предложений аудиторская организация должна соблюдать принцип осторожности суждений и выводов, сообщая о налоговых рисках, которые могут возникнуть у организации при решении вопросов, недостаточно освещенных в действующем законодательстве. Любые рекомендации и расчеты, сделанные аудиторской организацией, должны содержать ссылки на действующие нормативные документы.

В ходе проведения налогового аудита аудиторская организация должна исходить из того, что деятельность организации осуществляется в соответствии с установленными нормативными актами, пока не получит доказательства противного. Вместе с тем аудиторская организация должна проявить достаточную степень профессионального скептицизма в отношении рассматриваемых счетов и документов, принимая во внимание высокую вероятность наличия нарушений налогового законодательства экономическим субъектом.

Налоговый аудит должен проводиться аудиторской организацией с профессиональной добросовестностью и тщательностью.

В большинстве случаев многим «несоответствиям» в отчетности существуют разумные объяснения. Так что при наличии обоснованных расхождений можно заранее подготовиться. Ведь именно в тщательном составлении пояснений по отчетности и заключается дальнейшее удачное прохождение камеральной проверки.

В ходе камеральной проверки декларации или расчета налоговый инспектор, как правило, проверяет согласованность показателей. Речь здесь идет о следующих показателях:

- правильность арифметического подсчета данных;

- логическая связь между показателями;

- связь показателей налоговой отчетности с бухгалтерской отчетностью (на выполнение контрольных соотношений);

- сопоставимость отчетных показателей с данными предыдущего периода.

Также инспекторы обращают внимание на обоснованность примененных льгот и заявленных налоговых вычетов.

Налог на прибыль

Проверка согласованности показателей

Все данные проверяются на согласованность как внутри декларации, так и с другими отчетами (как бухгалтерскими, так и налоговыми) отчетного периода. Указанная проверка включает в себя анализ данных бухгалтерских отчетов и налоговых деклараций на выполнение соответствующих контрольных соотношений.

К примеру, при проверке декларации по налогу на прибыль организаций сопоставляют выручку от реализации с суммой выручки, отраженной в отчете о финансовых результатах. Как правило, разница между бухгалтерской и налогооблагаемой прибылью (убытком) образуется в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и налоговом законодательстве. К примеру, возможными причинами отклонения могут быть: наличие производства с длительным циклом, операции с ценными бумагами, безвозмездное получение товаров (работ, услуг, имущественных прав), переоценка стоимости имущества.

При совмещении общего налогового режима и ЕНВД сумма выручки в декларации по налогу на прибыль будет меньше выручки, отраженной в отчете о финансовых результатах. Сумму единого налога на вмененный доход в отчете о финансовых результатах показывают по отдельной строке, после показателя текущего налога на прибыль (письмо Минфина России от 25.06.2008 № 07-05-09/3). Это строка «Прочее» с кодом 2460.

Заинтересует налоговиков и разница между прямыми расходами, показанными в декларации по налогу на прибыль, и себестоимостью продаж из отчета о финансовых результатах. В этом случае инспектор может попросить представить учетную политику организации, где определен перечень прямых расходов. В письме от 24.02.2011 № КЕ-4-3/2952@ ФНС России указала, что налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности включить указанные затраты в прямые расходы, применив при этом экономически обоснованные показатели.

Сумму расходов, связанных с производством и реализацией, а также внереализационные расходы сравнивают с аналогичными показателями, отраженными в отчете о финансовых результатах (себестоимость продаж, коммерческие, управленческие, прочие расходы и т. д.). В этом случае многие отклонения также объяснимы. Например: применение разных методов начисления амортизации, разные методы оценки товарно-материальных ценностей, применение различных правил отражения процентов по полученным кредитам и займам, нормирование расходов (в налоговом учете), переоценка основных средств, формирование резервов и т. д.

Отметим, что некоторые показатели бухгалтерской и налоговой отчетности соотнести нельзя. Например, пункт 9 статьи 258 Налогового кодекса РФ разрешает начислять амортизационную премию. В то же время в бухгалтерском учете такой порядок списания части стоимости основных средств не предусмотрен (ПБУ 6/01). Но если из бухгалтерской отчетности либо пояснений к ней не будет прослеживаться поступление основных средств, а в декларации амортизационная премия заявлена, то вопросы у инспекторов обязательно возникнут.

При применении организацией ПБУ 18/02 разницу между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода отражают в бухгалтерской отчетности. Отложенные налоговые активы и отложенные налоговые обязательства показывают в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств (п. 23 ПБУ 18/02). Постоянные налоговые обязательства (активы), изменения отложенных налоговых активов и отложенных налоговых обязательств, текущий налог на прибыль отражают в отчете о финансовых результатах (п. 24 ПБУ 18/02). В пояснениях к годовому отчету лучше сразу расшифровать перечень отложенных налоговых обязательств, отложенных налоговых активов, постоянных налоговых обязательств.

Сумму налога на прибыль по декларации можно сравнить с аналогичным показателем отчета о финансовых результатах. Расхождение возможно, если в текущем периоде было выявлено искажение суммы налога на прибыль за прошедшие годы.

Темпы роста расходов и доходов

Не понравится налоговикам несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности темпам роста расходов по сравнению с темпом роста доходов, отраженным в бухгалтерской отчетности. В этом случае вы будете являться кандидатом на выездную проверку.

Как правило, динамику данного показателя смотрят за несколько периодов.

Конечно, несоответствиям темпов роста могут быть и разумные объяснения. Это может быть:

- наличие производства с длительным циклом;

- пересчет цен по контролируемым сделкам;

- переоценка стоимости имущества;

- положительная разница, полученная при переоценке ценных бумаг по рыночной стоимости;

- стоимость безвозмездно полученного имущества от учредителей, доля которых в уставном капитале компании более 50%;

- стоимость у арендодателя неотделимых улучшений арендованного имущества, произведенных арендатором, и др.

Налоговый убыток

Если вы в декларации покажете убыток, то ждите вызова в налоговую инспекцию на комиссию по легализации объектов налогообложения. Так, с 1 января 2014 года налоговики при проведении камеральной проверки налоговой декларации, в которой заявлена сумма убытка, вправе требовать у вас представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка (п. 3 ст. 88 НК РФ).

Как правило, в обращении к налогоплательщику следует «просьба» перепроверить правильность формирования налоговой базы и сдать уточненную декларацию (прибыльную либо нулевую).

Чиновники утверждают, что такое предприятие попадает в группу налогоплательщиков, показатели деятельности которых соответствуют критериям отбора субъектов для проведения выездных налоговых проверок.

Претензии инспекторов вызывают недоумение. Ведь даже Минфин России не отрицает того, что косвенные расходы в полном объеме относятся к расходам текущего отчетного (налогового) периода вне зависимости от наличия либо отсутствия доходов в этом периоде (письмо Минфина России от 26.04.2011 № 03-03-06/1/269). ФНС России также согласна, что все расходы, отнесенные в учетной политике налогоплательщиком к косвенным, формируют убыток отчетного года (письмо от 21.04.2011 № КЕ-4-3/6494).

В объяснительной записке следует отразить причину возникшего убытка (новое предприятие, сезонность продаж, отсутствие лицензии, реорганизация производства и т. д.). Убытки могут быть вызваны разными обстоятельствами. Чтобы доказать их обоснованность, стоит запастись дополнительными документами. Главное, чтобы из них следовало, что убытки возникли в результате хозяйственной деятельности, направленной на получение будущего дохода. Такими доказательствами могут быть исследования, оценки, расчеты, бизнес-планы и т. д. Все это – информация о развитии деятельности компании. Также зачастую налоговые инспекторы просят расшифровать суммы расходов.

Не стоит соглашаться на искусственное «обнуление» декларации, ведь в прибыльные годы вы сможете снизить налоговую базу на сумму полученного ранее убытка. Перенос убытков на будущее осуществляется в течение десяти лет, следующих за периодом получения убытка, и не ограничивается по сумме переносимого убытка в каждом налоговом периоде (п. 1, 2 ст. 283 НК РФ).

Налог на добавленную стоимость

Проверка согласованности показателей

Все данные проверяются на согласованность (выполнение контрольных соотношений) как внутри декларации по НДС, так и с другими отчетами текущего периода.

К примеру, при проверке декларации по НДС сопоставляют реализацию с суммой выручки, отраженной в отчете о финансовых результатах.

При совмещении общего налогового режима и ЕНВД сумма выручки в декларации по НДС будет меньше выручки, отраженной в отчете о финансовых результатах.

Инспектор сравнит и декларацию по НДС с декларацией по налогу на прибыль. Например, рассмотрен будет показатель реализации, отраженный в декларации по НДС, с суммой выручки от реализации в декларации по налогу на прибыль. Отклонения между этими показателями возможны, если какую-либо выручку организация учла в составе внереализационных доходов (например, выручку от сдачи имущества в аренду).

Следует учитывать, что декларация по НДС – квартальная, в отличие от декларации по налогу на прибыль и отчета о финансовых результатах, которые составляют нарастающим итогом с начала года. Так что при проверке контрольных соотношений придется суммировать в пределах года данные декларации по НДС. Либо можно брать разницу между годовой декларацией по прибыли и декларацией, сданной за девять месяцев. Аналогично поступают с бухгалтерской отчетностью.

Также не понравится инспекторам, если сумма НДС к вычету по ранее полученным авансам окажется больше НДС с реализации. Объяснений такой ситуации может быть несколько. Это возможно, если не прошла еще вся реализация, относящаяся к полученным авансам.

Возможно, вы не организовали раздельный учет по облагаемым и не облагаемым товарам (работам, услугам). Согласно пункту 4 статьи 170 Налогового кодекса РФ, при отсутствии у налогоплательщика раздельного учета сумма «входящего» НДС вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, не включается.

Имейте в виду, что с 1 января 2015 года инспекция вправе истребовать также счета-фактуры, первичные и иные документы, от носящиеся к операциям, сведения о которых указаны в декларации по НДС (п. 8.1 ст. 88 НК РФ). Такое истребование будет правомерным в случаях:

- если выявлены противоречия в этих сведениях;

- если выявлены несоответствия этих сведений сведениям об этих же операциях, которые содержатся в декларации по НДС, представленной в инспекцию другим лицом;

- если выявлены несоответствия этих сведений сведениям, содержащимся в журнале учета полученных и выставленных счетов-фактур, представленном в инспекцию.

Однако истребовать документы инспекция может, только если выявленные ею противоречия или несоответствия свидетельствуют о занижении суммы НДС к уплате или о завышении суммы к возмещению.

Высокая доля вычетов

Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период не только привлечет внимание налоговиков, но и будет являться формальным поводом для выездной проверки.

Безопасная доля вычетов по НДС в 2016 году в среднем по России составляет 89,2%. Как правило, налоговые инспекторы принимают к руководству средние данные по региону, так как доля вычетов по регионам порой существенно различается.

Вычет из «нуля»

Часто вновь созданные, а также небольшие фирмы не имеют выручки в отдельные налоговые периоды. Тем не менее в это время они закупают товары, материалы, пользуются услугами других фирм (например, платят за аренду помещения). Может ли фирма, работая без реализации, принять к вычету «входной» НДС?

По мнению специалистов налогового и финансового ведомств, вычет применить можно. Это следует из писем Минфина России от 19.11.2012 № 03-07-15/148, ФНС России от 07.12.2012 № ЕД-4-3/20687@. Согласно этим письмам, отсутствие налоговой базы по НДС в соответствующем квартале не должно являться причиной для отказа в принятии НДС к вычету.

Такая позиция согласуется с выводами, сделанными в постановлении Президиума ВАС России от 03.05.2006 № 14996/05.

Кроме того, Минфин России порекомендовал налоговикам обращать особое внимание на применение налоговых вычетов в крупных суммах при отсутствии налоговой базы, поскольку в данной ситуации возможны злоупотребления со стороны недобросовестных налогоплательщиков.

Страховые взносы

В связи с тем, что с 2018 года у налоговых инспекторов будет больше оснований для отказа в приеме расчета по страховым взносам, ФНС разработала дополнительные контрольные соотношения к расчету по страховым взносам (письмо от 13.12.2017 № ГД-4-11/25417@). При этом страхователи по-прежнему могут руководствовать контрольными соотношениями, приведенными в письме ФНС от 30.06.2017 № БС-4-11/12678@ (в частности, для сравнения данных расчета с формой 6-НДФЛ).

Контрольные соотношения – это метод математической проверки данных путем сопоставления определенных показателей. С помощью этих значений плательщики и инспекторы могут проверить, правильно ли заполнен расчет по взносам. Контрольные соотношения показателей оформлены в виде таблицы, в которой содержатся:

- формулы контрольных соотношений с указанием строк и листов расчета;

- описание возможного нарушения законодательства;

- действия проверяющего при выявлении этого нарушения.

В новой таблице приведена иная формула для сравнения данных расчета с формой 6-НДФЛ. Так, разница строк 020 «Сумма начисленного дохода» и 025 «Сумма начисленного дохода в виде дивидендов» расчета 6-НДФЛ сравнивается со строкой 050 «База для исчисления страховых взносов» раздела 1 расчета по взносам. В предыдущей версии соотношений разность упомянутых строк 6-НДФЛ нужно было сравнивать со строкой 030 расчета «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц».

Чтобы проверить правильность заявленных расходов на выплату пособий, появилась формула для сравнения строк расчета с информацией, полученной из ФСС (о сумме, выделенной на возмещение расходов).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

«Клерк» Рубрика Налоговые проверки

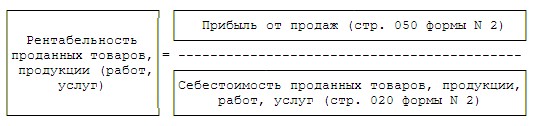

Этот материал – отрывок литературно обработанной стенограммы семинара «Годовой отчет: рекомендации практика» (лектор – М.В. Медведева), который был проведен издательством «Главная книга».Однако в мае 2007 года ФНС утвердила перечень критериев самостоятельной оценки налоговых рисков, с которым теперь может ознакомиться любой желающий. А в октябре прошлого года эти критерии несколько модернизировали, кроме того, появились и пояснения, как их правильно применять. Помимо прочего, среди этих критериев присутствует и такое "подозрительное" явление, как отклонение рентабельности организации от среднеотраслевого уровня более чем на 10%. При этом во внимание принимаются два показателя: рентабельность активов и рентабельность проданных товаров, продукции (работ, услуг).

О том, как рассчитать рентабельность активов, мы только что говорили. Что же касается рентабельности проданной продукции, то этот показатель определяется как отношение прибыли от продаж к себестоимости продукции.

При финансовом анализе отчетности этот показатель практически не используется. Но, как видите, налоговикам он показался интересным. А значит, и бухгалтеру лучше рассчитать этот показатель и сравнить его значение со средним по виду деятельности. Среднеотраслевые значения показателей рентабельности на 2006 и 2007 годы приведены в приложении N 4 к тому же Приказу ФНС от 30.05.2007, которым утверждены критерии оценки налоговых рисков. Средних показателей за 2008 год пока еще нет, но, судя по всему, вряд ли они будут больше прошлогодних.

Кроме рентабельности, в перечень налоговых рисков вошли, например, такие критерии, как отклонение от среднего по виду деятельности уровня налоговой нагрузки, значительная величина вычетов НДС по сравнению с суммой к уплате, превышение темпов роста расходов над темпами роста доходов, низкий уровень зарплаты. Однако многое из того, что в реальной жизни кажется налоговикам подозрительным, осталось за рамками общедоступного перечня.И сейчас мне хотелось бы рассказать о некоторых способах оценки налоговых рисков, которые официально не утверждены, но на практике достаточно часто применяются налоговиками. Причем речь пойдет именно о тех критериях, которые определяются на основе данных отчетности. Итак, какую же информацию ищут в нашей отчетности налоговики? На что они обращают внимание?

Подозрительным считается, например, несоответствие данных о выручке из формы N 2 аналогичным данным, приведенным в декларациях по налогу на прибыль и НДС. Но согласитесь, ведь эти данные не всегда будут одинаковыми. Например, если налог на прибыль рассчитывается по кассовому методу, то "налоговая" выручка от реализации, конечно же, отличается от бухгалтерской, которая определена по методу начисления. Расхождения с данными декларации по НДС тоже вполне возможны. Ведь не все операции, облагаемые НДС, приводят к возникновению выручки в бухучете. Например, если организация продает свои основные средства, то доход от этой операции будет отнесен в состав прочих доходов. И в итоге величина выручки в бухгалтерской отчетности будет меньше, чем в декларации по НДС.

Понятно, что какое-то рациональное зерно в рассуждениях налоговиков есть. Ведь в большинстве случаев выручка по декларациям и выручка по отчету о прибылях и убытках будут примерно одинаковы. Но применять этот критерий ко всем организациям нельзя.Поэтому, если вам придется столкнуться с такими претензиями со стороны налоговых органов, нужно постараться объяснить им причины расхождений. При этом не обязательно дожидаться окончания камеральной проверки и приглашения в инспекцию. Можно сразу приложить к отчетности пояснительную записку, особенно если эти расхождения существенны.

Таким же образом можно поступить и тогда, когда возражения инспекторов связаны с другими распространенными признаками недобросовестности, потому что большинство из них не выдерживает никакой критики. И если организация сумеет доступно объяснить, почему эти критерии нельзя признать объективными по отношению к ее отчетности, возможно, что ей и не придется в ближайшее время проходить выездную проверку.

К примеру, налоговики практикуют такой способ. По данным бухгалтерского баланса определяется разница между стоимостью готовой продукции, товаров для перепродажи и товаров отгруженных на начало и конец года. Полученная величина умножается на ставку НДС и сравнивается с разницей между суммой налога, начисленной при реализации товаров, и налоговыми вычетами, то есть с суммой НДС к уплате. Если величина, определенная по данным декларации, меньше величины, определенной по данным баланса, значит, считают налоговики, организация завышает вычеты по НДС.В основе этого способа лежит абсолютно справедливое утверждение о том, что разница между стоимостью остатков товаров на начало и конец года должна быть равна разнице между стоимостью товаров, проданных и приобретенных в течение года. Сумма НДС, подлежащая уплате в бюджет, также определяется как разница между налогом, начисленным при реализации товаров, и налогом, предъявленным поставщиками при их приобретении. При этом стоимость продажи товара в нормальных условиях всегда больше стоимости его приобретения. Именно с этой разницы, то есть с добавленной стоимости, и уплачивается НДС. Учитывая все это, можно предположить, что величина НДС, приходящаяся на разницу между стоимостью остатков товаров, которая определяется исходя из цен их приобретения, всегда должна быть меньше суммы НДС к уплате.

Но это предположение совершенно неверно. Налоговики забывают о том, что в декларации указываются вычеты НДС, предъявленного при приобретении не только товаров, но и работ, услуг и основных средств. При этом приводится только общая сумма вычетов. Поэтому данные декларации по НДС и бухгалтерской отчетности таким образом сопоставить невозможно.------------------------------------------------------------------------------------------------------------------------------------

Пример. Сопоставление данных бухгалтерской отчетности и декларации по НДС

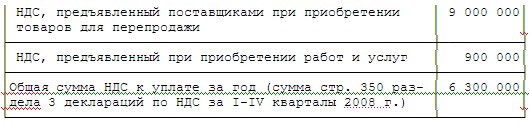

Вариант 1. Организация ведет торговую деятельность. Необходимые данные о стоимости товаров, начисленном и принятом к вычету в 2008 г. НДС приведены в таблице.

Величина НДС, приходящаяся на разницу между стоимостью остатков товаров для перепродажи на начало и конец года, составит 180 000 руб. ((2 000 000 руб. - 1 000 000 руб.) х 18%). Поскольку эта сумма не превышает общую сумму НДС к уплате за год, то в результате такого сопоставления налоговых рисков выявлено не будет.

Вариант 2. Основные исходные данные остаются теми же. Но дополнительно организация приобретает в 2008 г. объект недвижимости стоимостью 40 710 000 руб., в том числе НДС 6 210 000 руб., который принимает к вычету.

Общая сумма налоговых вычетов за год составит 16 110 000 руб. (9 900 000 руб. + 6 210 000), а общая сумма НДС к уплате - 90 000 руб. (16 200 000 руб. - 16 110 000 руб.). Поскольку эта сумма уже меньше величины НДС, приходящейся на разницу стоимости остатков товаров на начало и конец года, отчетность организации свидетельствует о наличии налоговых рисков.

-------------------------------------------------------------------------Нередко выручку от реализации по данным декларации по НДС сравнивают также с приростом дебиторской задолженности по данным бухучета, то есть с дебетовым оборотом по счету 62 "Расчеты с покупателями и заказчиками". При этом не учитывается то, что реализация товаров может и не облагаться НДС. И в этом случае прирост дебиторской задолженности покупателей будет больше налогооблагаемой выручки.

В то же время постоянный рост кредиторской задолженности перед поставщиками тоже кажется инспекторам подозрительным. Если кредиторка растет и при этом организация систематически применяет вычеты по НДС, это, по мнению налоговиков, свидетельствует о фиктивных закупках, произведенных исключительно для завышения суммы вычетов.

О завышении вычетов, с их точки зрения, свидетельствует и то, что оборотные активы растут медленнее, чем внеоборотные. Как считают налоговики, это может означать, что основные средства приобретаются исключительно для того, чтобы принять к вычету НДС. Конечно, в обычных условиях прирост запасов, как правило, выше прироста основных средств. Но ведь вполне возможно, что организация проводит модернизацию производства, закупает новое оборудование.Или еще один пример "несоответствия" данных бухгалтерской и налоговой отчетности. По данным баланса остаточная стоимость основных средств на начало и конец года практически не изменяется или даже возрастает. А в декларации по налогу на прибыль показана выручка от реализации амортизируемого имущества. Чем это можно объяснить? Ну, конечно же, тем, что в течение года организация могла не только продавать основные средства, но и покупать новые. Поэтому их общая стоимость не уменьшается. Это вполне обычная ситуация, но и она может стать основанием для проверки, если вы своевременно не объясните причины ее возникновения.

Подозрительным могут признать также значительное увеличение коммерческих и управленческих расходов без одновременного роста продаж. То есть налоговики считают, что, если такие расходы выросли, значит, обязательно в ближайшее время должна увеличиться выручка и прибыль организации. А если нет, значит, никаких расходов на самом деле не было и организация фальсифицирует отчетность для занижения налога на прибыль. Но представьте себе, что организация только начинает вести деятельности. Понятно, что на этом этапе доля управленческих и коммерческих расходов очень велика. Одна реклама чего стоит! В то же время выручка и прибыль вовсе не обязательно начнут сразу же и неуклонно расти. Ситуация вполне понятная. Но, опять же, чтобы избежать выездной проверки, ее придется объяснять налоговикам.

Далее. Есть несколько обстоятельств, которые свидетельствуют о фиктивности деятельности организации в целом. То есть не о том, что она пытается завысить вычеты по НДС или занизить налогооблагаемые доходы. А о том, что она в принципе создана для участия в какой-либо налоговой схеме и не ведет нормальной предпринимательской деятельности. Например, темпы роста заемного капитала значительно превышают темпы роста собственного капитала. То есть организация практически не получает прибыли или вообще работает в убыток, однако привлекает большие суммы займов. Другой признак - на балансе организации слишком мало основных средств или их нет вообще. При этом не принимается во внимание, что организация может заниматься, например, посреднической деятельностью, для которой основные средства практически не нужны. Или же может арендовать все необходимое оборудование.Ну и, наверное, еще один, последний критерий, на который нельзя не обратить внимание. Я уже говорила, что низкий уровень зарплат включен в перечень критериев оценки налоговых рисков, утвержденный ФНС. Но на практике налоговики обращают внимание не только на средний уровень зарплаты в организации, но и на соотношение зарплат различных работников. К примеру, в Москве подозрительной считается высокая доля зарплат директора и главного бухгалтера в общей сумме выплат. Данные о зарплате конкретных работников налоговики могут найти в формах 2-НДФЛ. При этом они предполагают, что директор и главбух, желая обеспечить себе достойную пенсию, показывают в отчетности свою реальную зарплату полностью. А все остальные работники тоже получают немаленькую зарплату, но "в конвертах", поэтому ее уровень по бумагам оказывается намного ниже.

Думаю, вы согласитесь с тем, что выявить все эти подозрительные моменты в отчетности самостоятельно не составит особого труда для бухгалтера. И при этом он будет знать, насколько велики шансы его организации на проведение выездной проверки. А значит, сможет своевременно к ней подготовиться и дать внятное объяснение всем "подозрительным" фактам.Впервые опубликовано в издании "Главная книга.Конференц-зал" 2009, № 03

2. Метод анализа налоговых деклараций.

Данный метод используется для подтверждения правильности заполнения налоговых деклараций и реальности отражения задолженности перед бюджетом в соответствующих статьях баланса, т.е. непосредственно используется при проведении аудиторской проверки налогов в составе обязательного аудита.

Основные этапы применения метода.

- провести построчный анализ налоговых деклараций с использованием аудиторских таблиц;

- проверить правильность формирования налогооблагаемых баз путем анализа данных аналитического учета;

- проверить расчет налоговых обязательств перед бюджетом;

- выявить расхождение между данными, рассчитанными аудитором на основании аналитического учета, и данными, отраженными в налоговых декларациях;

- выяснить причины расхождения;

- отразить всю полученную информацию в отчете о проделанной работе с приложением всех аудиторских таблиц;

- дать квалифицированное аудиторское заключение и рекомендации по исправлению замечаний, сделанных аудитором.

Общий аудит правильности расчётов по НДС (3 этапа)

Данный метод используется для непосредственно общего аудита расчётов по налогам и сборам, в том числе и по НДС.

Этап 1. Ознакомительный.

На данном этапе рассматриваются существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, уровень налоговых обязательств и потенциальных налоговых нарушений.

Действия, проводимые на данном этапе:

- оценка систем бухгалтерского и налогового учета;

- оценка аудиторских рисков;

- расчет уровня существенности;

- определение основных факторов, влияющих на налоговые показатели;

- анализ правовых актов, регулирующих социально-трудовые отношения;

- анализ организации документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налогов.

Этап 2. Основной.

На данном этапе рассматриваются такие факторы, как существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, уровень налоговых обязательств и потенциальных налоговых нарушений.

Состав включаемых в программу аудита процедур по существу, направленных на получение аудиторских доказательств достоверности бухгалтерского учета и бухгалтерской отчетности, как известно, определяется особенностями проверяемых операций, предпосылками подготовки (критериями достоверности) бухгалтерской отчетности, планируемыми уровнями существенности и аудиторского риска, методами аудиторской деятельности, доступной аудитору информацией.

Для аудита расчетов с бюджетом по НДС используются главным образом приемы проверки соблюдения нормативных актов при формировании элементов налогообложения, приемы прослеживания и подтверждения, а также синтаксического (формального) контроля заполнения документов, связанных с исчислением и уплатой НДС.

Рассмотрим подробнее процедуры аудита НДС при использовании различных форм расчетов и некоторых договорных отношений между хозяйствующими субъектами, а также порядок проверки исчисления и уплаты НДС, отражения расчетов по НДС в учете и отчетности. Например:

а) Оплата, частичная оплата в счет предстоящих поставок товаров (выполнения работ, оказания услуг) передачи имущественных прав предусматривает выполнение следующих процедур:

- проверка момента определения налоговой базы НДС и момента ее определения с учетом полученных экпортерами платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- проверка обоснования освобождения от НДС платежей, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг), облагаемых по налоговой ставке 0%, длительность производственного цикла изготовления которых составляет свыше шести месяцев;

- проверка налоговой базы НДС с учетом платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) на территории Российской Федерации;

- проверка вычетов НДС при платежах в счет предстоящих поставок товара, выполнения работ, оказания услуг на территории РФ;

- проверка заполнения и регистрации счетов-фактур по перечисленным и полученным предварительным платежам и при отгрузке товаров (выполнении работ, оказании услуг) в счет предвари тельных платежей.

б) Расчеты с использованием ценных бумаг

- проверка налоговых вычетов покупателя при оплате товаров (работ, услуг) путем передачи векселя (собственного или полученного в обмен на собственный);

- проверка налоговой базы продавца при оплате товаров (работ, услуг) при использовании векселя;

- проверка налоговой базы при получении процента (дисконта) по облигациям и векселям в счет оплаты за реализованные товары (работы, услуги) в части, превышающей ставку рефинансирования Банка России в периодах, за которые производится расчет процентов;

- проверка регистрации счетов-фактур получателем процента по векселю в книге продаж;

- проверка регистрации документов строгой отчетности в книге продаж.

в) Натуральная оплата труда

- проверка налоговой базы НДС при натуральной оплате труда.

д) Новация долга, отступное

- проверка налоговой базы НДС при новации долга, отступном.

Для аудита исчисления и уплаты НДС, оформления налоговой отчетности используются процедуры:

- проверка, прослеживание и пересчет налоговой базы НДС по объектам налогообложения и по применяемым ставкам;

- проверка правильности применения ставок;

- проверка правильности определения сумм восстановленного налога;

- проверка правильности исчисления сумм, подлежащих уплате в бюджет;

- проверка порядка и сроков предоставления налоговых деклараций и др.

Этап 3. Заключительный этап:

- анализ выполнения программы аудита;

- классификацию выявленных ошибок и нарушений;

- обобщение результатов проверки;

- оформление результатов налогового аудита по НДС.

В процессе проведения аудита не следует забывать, что все процедуры аудиторской проверки проводятся с применением определенных тестов, утвержденных внутрифирменными стандартами аудиторской организации.

Каждый тест включает:

- вывод о соответствии действующему законодательству;

- замечания с конкретными примерами;

- рекомендации по исправлению.

В заключении, хотелось бы отметить встречающиеся наиболее часто на практике нарушения, выявляемые при аудите расчётов с бюджетом по НДС:

· неправильное исчисление налогооблагаемой базы;

· необоснованное предъявление к возмещению из бюджета НДС;

· необоснованное выделение сумм уплаченного НДС расчетным путем;

· неправильное документальное оформление по суммам, освобожденным от НДС;

· незаконное применение льгот по НДС;

· ошибки при исчислении и уплате в бюджет НДС в результате изменения статуса имущества;

· нарушение сроков платежей.

1. Составить программу проверки по заданному участку аудита.

2. Рассчитать сумму амортизации по правилам бухгалтерского учёта за 1 квартал 2010 г. по имеющимся объектам основных средств.

3. Рассчитать амортизацию по вновь приобретенным объектам основных средств.

4. Дать оценку достоверности данных баланса по строке «Основные средства».

5. Указать критические области, связанные с осуществлением учёта основных средств на аудируемом предприятии. Определить налоговые последствия выявленных недостатков в бухгалтерском учёте объектов основных средств.

Программа проверки раздела «Аудит основных средств» будет состоять из следующих процедур:

- проверка оформления первичных документов по учету основных средств;

- проверка показателей бухгалтерской отчетности. Сверка начального и конечного сальдо проверяемого периода по балансу (форма №1) с Главной книгой по счетам 01, 02;

- уточнения порядка отнесения материально-вещественных ценностей к основным средствам;

- установление соответствия порядка действующим нормативным документам и учетной политике предприятия;

- определение порядка поступления основных средств и проверка правильности формирования первоначальной стоимости;

- проверка своевременности ввода в эксплуатацию объектов основных средств;

- проверка правильности учета НДС при приобретении объектов основных средств;

- проверка порядка отражения выбытия основных средств на предприятии;

- проверка правильности начисления амортизационных отчислений;

- проверка правильности отражения на счетах бухгалтерского учета результатов переоценки основных средств;

- установление фактов проведения на предприятии инвентаризации основных средств в допроверочных периодах;

- проверка правильности восстановления НДС к уплате в бюджет при операциях с ОС;

- проверка бухгалтерского и налогового учета лизинговых операций;

- проверка отражения на забалансовом счете 001 арендованных основных средства.

При аудите основных средств, аудитор должен руководствоваться следующими документами:

1) «Учёт основных средств» ПБУ 6/01

2) «Методические указания по бухгалтерскому учёту основных средств», утв. приказом Минфина России от 13.10.2003г. №91н.

3) «Классификация основных средств, включаемых в амортизационные группы», утв. Постановлением Правительства РФ от 01.02.02 №1.

На предприятии используется линейный метод начисления амортизации, который предполагает равномерное начисление амортизации в течение срока полезного использования основных средств.

Расчёт норм амортизации по основным средствам, находящимся на балансе предприятия по состоянию на 01. 01. 10г. производится по формуле:

Норма амортизации Нам = 100% / срок полезного использования в месяцах

1) Нам административного здания = 100% /540 = 0,185%

2) Нам жилого дома = 100% /240 = 0,417%

3) Нам станка = 100% /180 = 0,556%

4) Нам мебели = 100% /60 = 1,667 %

5) Нам компьютера = 100% /60 = 1,667 %

Расчёт сумм фактической амортизации по основным средствам, находящимся на балансе предприятия по состоянию на 01. 01. 10г.:

1) Административное здание = 0,185%*820000*132 = 200244

2) Жилой дом = 0,417%*1250000*60 = 312750

3) Станок = 0,556%*220300*132 = 161683

4) Мебель = 1,667 %*420000*48 = 336068

5) Компьютер = 1,667 %*82000*24 = 32807

По амортизационным группам, основные средства, находящиеся на предприятии на 01.01.2010г. разнесены правильно.

По правилам бухгалтерского учёта в первоначальную стоимость купленного основного средства включаются все расходы фирмы на покупку.

08 – 60 266667 приобретён легковой автомобиль

19 – 60 53333 учтён НДС по приобретённому автомобилю

08 – 76 1200 учтены расходы по постановке в ГИБДД

Балансовая стоимость составляет 267867 рублей.

Так как автомобиль был получен ЗАО «Опыт», то есть факт переход права собственности можно считать свершившимся, он должен быть переведён в состав основных средств 30.01.2010 года по дате регистрации в ГИБДД (01 – 08 267867). Амортизация начинает начисляться с месяца, следующего за месяцем постановки на учёт основного средства. В данном случае – с февраля 2010 года. Норма амортизации для автомобиля составляет 2%, Сумма ежемесячной амортизации составляет 5357 руб.

Так как сейф был куплен в марте 2010 года, то в марте амортизация по нему начисляться не будет. Амортизационные отчисления по данному объекту начнутся только со второго квартала. В марте, сейф включается в состав основных средств по стоимости 16271 руб. 19 коп.

Аналитическая таблица по учёту основных средств в ЗАО «Опыт» по состоянию 01.01.2010.

Самошкина (Лебедь) Е. А.

ФГБОУ ВО «Российский государственный университет правосудия»

B соответствии с Федеральным законом «Об аудиторской деятельности» существуют категории хозяйствующих субъектов, для которых аудит является обязательным. Аудит предполагает независимую проверку бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Налоговый аудит как отдельный вид аудита этим Законом не выделяется, но он является составной частью аудита. Кроме того, экономические субъекты часто заинтересованы проверять налоговый учёт и налоговую отчетность перед очередной проверкой со стороны ФНС. Поэтому для снижения налоговых рисков организации проведение налогового аудита представляется актуальным[1].

Аудит налогов может проводиться аудиторской организацией в рамках специального задания по рассмотрению налоговых отчетов с целью выражения независимого мнения о степени достоверности и соответствия нормам, установленным законодательством, порядка формирования, отражения в учете и уплаты экономическим субъектом налогов и других платежей в бюджеты различных уровней и внебюджетные фонды.

Аудит налоговой отчетности необходим в целях определения:

- правильности исчисления применимых к деятельности компании налогов;

- состояния обязательных выплат на текущий период;

- правомерности использования налоговых льгот;

- степени соответствия системы ведения налогового учета требованиям законодательства.

Проведение налогового аудита предполагает несколько этапов:

1) экспертизу системы налогообложения;

2) экспертизу учетной политики для целей налогообложения;

3) проверку правильности исчисления налогов и осуществления выплат;

4) составление отчета с описанием ошибок, выявленных в ходе проверки, и формулировка предложений по их устранению.

Налоговый аудит осуществляется системой как внутреннего контроля, так и внешнего аудита.

Внутренний контроль и аудит на предприятиях являются важнейшей частью современной системы управления ими.

Каждое предприятие должно самостоятельно организовывать систему налогового учета, закрепив ее положения в учетной политике для целей налогообложения.

Предварительная оценка существующей системы налогообложения включает:

- общий анализ и рассмотрение элементов системы налогообложения экономического субъекта;

- определение основных факторов, влияющих на налоговые показатели;

- проверку методики исчисления налоговых платежей;

- правовую и налоговую экспертизу системы хозяйственных взаимоотношений;

- оценку документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налогов;

- предварительный расчет налоговых показателей экономического субъекта.

Выполнение данных процедур позволит рассмотреть такие существенные факторы, как специфика основных хозяйственных операций в организации и существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, оценка уровня налоговых обязательств и потенциальных налоговых нарушений экономического субъекта.

Проверка и доказательство верности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды при внешнем аудите может проводиться как по всем налогам и сборам, так и по отдельным их видам. Налоговая отчетность, которая предоставляется по установленным формам (налоговые декларации, расчеты по налогам, справки об авансовых платежах), и правомерность использования налоговых льгот должны проверяться при проведении аудита.

Сведения, содержащиеся в налоговой отчетности, проверяются и анализируются путем их сопоставления с данными синтетических и аналитических регистров бухгалтерского учета и отчетности. Аудиторская организация имеет право проверять первичные документы проверяемого экономического субъекта, получать разъяснения от руководства о показателях и методиках, положенных в основу налогового расчета, а также наблюдать за процессом проведения инвентаризации и участвовать в осмотре объектов, используемых налогоплательщиком для извлечения дохода или являющихся объектом налогообложения.

В рамках аудиторской проверки часть информации по налогам аудитор получает при проверке затрат, расчетов с поставщиками и покупателями, финансовых результатов. При анализе системы налогового учета аудитору необходимо установить правильность определения налоговых баз и составления налоговых деклараций, точность расчетов сумм налогов, подлежащих к уплате. А для этого необходимо проверить наличие всех необходимых первичных документов, договоров по различным финансово-хозяйственным операциям, а также соответствие указанных в расчетах данных данным бухгалтерского учета и подтвердить соответствие финансовых и хозяйственных операций действующему налоговому законодательству[2].

С целью избежать арифметических погрешностей рекомендовано проводить по каждому расчету сверку данных бухгалтерского учета, на основании которых составлен расчет. И еще проверяется оперативность представления налоговых деклараций и расчетов, своевременность уплаты налогов.

Полученную в процессе выяснения информацию аудитор регистрирует в собственных рабочих документах, выявляет значимость погрешностей и их воздействие на правдивость отчетности, при надобности корректирует план проверки.

Предварительно ознакомившись, аудитор должен составить мнение об особенностях системы налогообложения экономического субъекта, и поэтому он начинает с аудита налоговой отчетности. Целью такой проверки является выражение мнения о достоверности налоговой отчетности и соответствия во всех существенных аспектах законодательным нормам. А вот что касается задачи, то здесь необходимо подобрать достаточные аудиторские подтверждения о достоверности налоговой отчетности.

Руководство аудируемого лица несет ответственность за соблюдение действующего налогового законодательства, полноту, точность отражения налогооблагаемых показателей и налогов, а также за полноту и своевременность уплаты налогов в бюджет.

При подготовке рекомендаций и предложений аудиторская организация должна соблюдать принцип осторожности суждений и выводов сообщая о налоговых рисках которые могут возникнуть у аудируемого лица при решении вопросов, недостаточно освещенных в действующем законодательстве. Любыерекомендации и расчеты, сделанные аудиторской организацией, должны содержать ссылки на действующие нормативные документы.

При проведения налогового аудита следует рассматривать сначала, осуществляется ли деятельность клиента в соответствии с установленными нормативными актами, пока не получены доказательства противного. Вместе с тем аудиторская организация должна проявить некоторый профессиональный скептицизм в отношении рассматриваемых документов, учитывая вероятность нарушений налогового законодательства экономическим субъектом[3].

Аудитору необходимо установить какие полномочия предоставлены руководителю проверяемой организации собственниками по распределениюприбыли остающейся в распоряжении организации после уплаты налога на прибыль, ознакомиться с приказами, касающимися данноговопроса.

Результатом аудита налогового учета является:

- подтверждение правильности и обоснованности расчетов по налоговымобязательствам организации за определенныйпериод;

- оценка методов, в расчете налогов вспорныхситуациях;

- анализ существующей методики оценки остатковнезавершенного производства и готовойпродукции;

- анализ ведения и организации раздельного учета по НДС иразработка методик по оптимизацииналогообложения НДС;

- подготовка рекомендаций по разделению рекламных расходов нанормируемые и ненормируемые и др.

Обязанность уплачивать установленные налоги и сборызакреплена в Конституции Российской Федерации. Право на взимание налогов и сборов с населения является признаком каждого государствадругими словами, главнымусловием для существования и выполнения социально-значимых функций самого государства.

Налоговый аудит представляет собой проведение контрольной работы за своевременностью уплаты и правильностью исчисления налогов в бюджет, вне зависимости от проверяющего субъекта, его целевой направленности и характера отношений с проверяемой организацией.

К сожалению, следует отметить, что экономические субъекты предпринимают недостаточно мер для сокращения нарушений в сфере налогов и налогообложения. Об этом свидетельствуют результаты проверок налоговых органов (см. таблицу).

Сведения об организации и проведении камеральных

и выездных налоговых проверок за 2015 годВсего по России

Дополнительно начислено платежей (включая

налоговые санкции и пени), тыс. рублейЧитайте также:

- С 17 марта 2021 налоговая 13 процентов

- Осуществление налогового учета и налогового планирования в организации

- Увеличение ставок налогов является примером тест

- Проанализируйте нормы ст 137 141 нк рф и составьте жалобу в вышестоящий налоговый орган

- В каких формах могут предоставляться налоговые льготы гражданам