Осуществление налогового учета и налогового планирования в организации

Опубликовано: 22.04.2024

«Клерк» Рубрика Оптимизация налогообложения

В практической сфере управление налогами можно подразделить на текущее исполнение налоговых обязательств и налоговое планирование. Налоговое планирование основано на признании за каждым налогоплательщиком права применять все допустимые законами средства, приемы и способы для максимального сокращения своих налоговых обязательств. Его важнейшая цель — минимизация налоговых платежей путем использования всех особенностей налогового законодательства.

Возможность управления налогами заложена в налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных ситуаций, допускает различные методы для исчисления налоговой базы и предлагает налогоплательщикам налоговые льготы. В практической сфере управление налогами можно подразделить на текущее исполнение налоговых обязательств и налоговое планирование.

Для текущего исполнения налоговых обязательств важное значение имеют:

- такое состояние бухгалтерского учета и отчетности, которое позволяет получать актуальную и достоверную информацию и для налоговых целей. При принятии управленческих решений менеджер должен быть уверен, что обладает всей полнотой налоговой информации, а также в том, что используемая информация надежна;

- налоговый календарь, необходимый для контроля правильности исчисления и соблюдения сроков уплаты налоговых платежей, а также представления отчетности, что снижает высокие риски, связанные с несвоевременной уплатой налогов. Нарушение установленных предельных сроков влечет за собой штрафные санкции в виде пени. Кроме того, необходимо учитывать и надежность банка. Если банк внушает опасения, от его услуг надо отказаться, а налоги следует платить заранее;

- своевременное исполнение обязательств, что позволяет избежать финансовых потерь в виде пеней и штрафных санкций за неуплату налогов.

Налоговое планирование включает:

- стратегию оптимального управления предприятием и план реализации этой стратегии. Наиболее эффективный способ увеличения прибыли — не механическое сокращение налогов, а построение такой системы управления и принятия решении, чтобы оптимальной (в том числе по налогам) оказалась вся структура бизнеса. Такой подход обеспечивает более высокое и устойчивое сокращение налоговых потерь на долгосрочную перспективу. В этой связи важное значение имеет выбор вида деятельности, поскольку ряд видов деятельности имеет существенные льготы по ряду налогов, и выбор организационно-правовой формы организации бизнеса. Например, функционирование бизнеса в форме ПБЮЛ позволяет более легко использовать упрошенную систему налогообложения с существенной экономией по ряду налогов, а в форме ООО предоставляет определенные преимущества в части выплаты долей участникам;

- учетную политику — выбранную предприятием совокупность способов ведения бухгалтерского и налогового учета. Учетная политика охватывает методы группировки и оценки фактов хозяйственной деятельности, приемы организации документооборота, методы погашения стоимости активов, способы применения счетов бухгалтерского учета и обработки данных.

- применения ускоренной амортизации и повышающих амортизационных коэффициентов;

- сокращения срока полезного использования нематериальных активов;

- оценки товарно-материальных ценностей способом ЛИФО в условиях инфляции;

- создания резервов, что минимизирует текущие обязательства по налогу на прибыль;

- списания на финансовый результат положительных курсовых разниц единомоментно в конце года;

- определения выручки по мере оплаты расчетных документов, что приводит к отсрочке уплаты налога на прибыль по остатку дебиторской задолженности за отгруженные товары и позволяет иметь реальный источник уплаты НДС.

- организацию надежного налогового учета;

- контроль за правильностью расчетов налогов;

- минимизацию налогообложения в рамках действующего законодательства.

Под налоговой оптимизацией понимают уменьшение размера налоговых обязательств посредством целенаправленных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. Оптимизация налогообложения — это реализация закрепленного в части первой Налогового кодекса РФ положения о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, осуществляемая посредством специфических форм планирования деятельности, найма рабочей силы и размещения финансовых средств налогоплательщика для максимального снижения возникающих при этом налоговых обязательств.

Оптимизировать налогообложение можно путем:

- воздержания от совершения тех сделок, исполнение по которым ведет к необходимости платить налоги. Например, если при бартерной сделке у налоговых органов возникает право контроля над применяемыми организацией ценами и соответственно есть возможность увеличить налоговые обязательства по НДС и налогу на прибыль, то замена двустороннего договора мены на два договора купли-продажи с последующим зачетом взаимных требований к росту налоговых баз не приводит;

- получения дохода в тех формах, по которым установлены льготы.Например, получение доходов в виде дивидендов не подлежит обложению единым социальным налогом и взносом на обязательное пенсионное страхование;

- выезда налогоплательщика из страны для изменения налогового резидентства;

- выбора (при возможности) таких сделок, которые влекут меньшие налоговые последствия. Так, плательщикам НДС целесообразно вступать в договорные отношения с плательщиками НДС, так как в этом случае действует механизм возмещения НДС. Также определенные преимущества могут иметь экспортные сделки по сравнению с реализацией на внутреннем рынке.

- «Простые» схемы, реализация которых не требует целенаправленных затрат, а также оформления специальных документов или договоров. К этой группе следует отнести и те случаи, когда налогоплательщик вправе выбрать из двух и более вариантов периодичности уплаты налога или размера льготы и т.д. Большинство предпринимателей решают вопрос об использовании той или иной схемы оптимизации еще на стадии планирования коммерческого проекта.

- «Сложные» схемы, требующие для их реализации материальных затрат, например по их обслуживанию, составлению специальных документов, договоров, с помощью которых реально имеющиеся правоотношения заменяются другими, что влечет за собой частичное или полное избежание уплаты налогов и сборов. К этой группе относятся также схемы по изменению налоговой юрисдикции, использование оффшорных зон.

Отмена ряда налоговых льгот привела к сужению рамок налогового планирования в российской организации. В связи с этим многие крупные предприятия с большим оборотом прибегают к международному налоговому планированию. На возможности поиска налоговых привилегий обращал внимание еще А. Смит, который писал: «Владелец капитала есть собственно гражданин всего мира и не связан необходимостью с какой бы то ни было страною. Он не замедлит оставить государство, в котором его подвергают оскорбительным обыскам для обложения обременительным налогом, и переведет свой капитал в страну, в которой он может вести свои дела и пользоваться своим имуществом без стеснения».

В настоящее время для международного налогового планирования используютоффшорные зоны. Почти в каждой стране существует вид деятельности или организационно-правовая форма, налоговый режим которых благодаря особенности национального налогового законодательства более предпочтителен. Тем самым создается основа для привлечения под такую юрисдикцию с низким уровнем налогообложения иностранных юридических лиц. Некоторые страны свою государственную политику строят на предоставлении весомых налоговых льгот иностранным фирмам, извлекая для себя выгоду в форме притока иностранных капиталов.

Принципы международного налогового планирования с помощью оффшоров по своей сути аналогичны тем, что применяются на национальном уровне. Это максимальное уменьшение налоговой базы для предприятия, выплачивающего большие налоги, и максимальное увеличение налоговой базы для предприятия, выплачивающего минимальные налоги, т.е. так называемое перемещение максимума прибыли на минимально налогооблагаемый субъект.

Основной принцип схем вывода деятельности предприятий из-под жесткого внутреннего налогообложения состоит в том, что российские компании и предприятия формально оформляют свою деятельность через оффшорную компанию. При этом оффшорная компания принимает на себя основные налоговые платежи российских компаний.

Пример 1. Российская фирма поставила на экспорт иностранной компании товар стоимостью 2 200 000 долл. Прибыль российской фирмы составляет 100 000 долл. С этой суммы российская фирма должна уплатить налог на прибыль в сумме 24 000 долл. Однако в целях экономии финансовых средств данная сделка была проведена с участием оффшорной компании, принадлежащей российской фирме. Поставка товара в этом случае прошла через оффшорную компанию, которой российская фирма поставила тог же товар в том же количестве, но по цене 2 180 000 долл.

Оффшорная компания продает товар, являющийся ее собственностью, конечному покупателю (иностранной компании) по цене 2 100 000 долл. Прибыль 80 000 долл. остается на счетах своей оффшорной компании и облагается минимальными налогами.

Пример 2. Российская оптово-торговая фирма ввозит в Россию продукцию из европейской страны на сумму 1 000 000 долл. Если поставка идет напрямую, без участия оффшора, то размер таможенной пошлины составит 20%, или 200 000 долл. Однако поставка осуществляется через свою собственную зарубежную оффшорную компанию, которая исходя из поставленной задачи занижении таможенной пошлины выставляет счет-фактуру (инвойс) на меньшую сумму — 200 000 долл. Размер таможенной пошлины в этом случае составит 40 000 долл. Затем продукция продается на внутреннем рынке за 1 500 000 долл.

В тех случаях, когда размер таможенной пошлины не зависит от стоимости определенного товара (например, автомобилей), применяется способ искусственного завышения стоимости товара для того, чтобы основная прибыль оказалась на счете оффшорной компании.

Наиболее типичные схемы, которые можно построить на основе оффшорного бизнеса, следующие:

- оффшорная компания — посредник в торговле. При внешнеторговых операциях между продавцом и покупателем создается компания для того, чтобы локализовать максимум прибыли на облагаемом наименьшим налогом субъекте;

- оффшорная компания — подрядчик. В этом случае компанию используют для увеличения расходов, включаемых в себестоимость, и уменьшения налогооблагаемой базы;

- оффшорная компания — владелец дорогостоящего имущества. Эта схема применяется в том случае, если собственник старается сохранить в тайне факт владения каким-либо дорогостоящим имуществом;

- оффшорная компания — владелец и лицензиар товарного знака. При ведении бизнеса в нестабильной стране товарный знак можно зарегистрировать на эту компанию или продать ей уже зарегистрированный. Это позволяет даже при ликвидации бизнес-единицы оставлять товарный знак, а затем на основании лицензионных договоров предоставлять право пользования им кому-либо;

- оффшорная компания — владелец авторских прав. Если бизнес состоит в приобретении у авторов права на их произведения с последующим получением дохода от выдачи лицензий или тиражирования этих произведений, то эта схема — удобный способ законного уменьшения налогов и экспорта капитала;

- оффшорная компания — держатель банковского счета. В этом случае владелец получает под контроль данную компанию, а уже компания открывает счет в банке, что позволяет через какое-то время получить на руки корпоративную кредитную карту;

- оффшорная компания — залогодержатель. Схема реализуется в рамках тонкого налогового планирования в том случае, если владелец имущества опасается за его сохранность;

- оффшорная компания — инвестор. При желании инвестировать вывезенный капитал обратно в свою страну оффшорная компания, может стать удобным перевалочным пунктом капитала на его пути в новый инвестиционный проект, так как капитал можно аккумулировать в такой компании очень оперативно и без налогов;

- оффшорная компания — судовладелец. Например, если лицо приобрело яхту, то помимо соображений безопасности есть и налоговый плюс: многие оффшорные центры предоставляют судам, ходящим под их флагом, очень льготные условия налогообложения;

- оффшорная компания — исполнитель строительных работ. Если оффшорная компания находится в стране, с которой у России есть договор об избежании двойного налогообложения, и при этом не подпадает под определение постоянного представительства, то данная компания не будет облагаться российским налогом на прибыль.

Организация налогового планирования на предприятии, с целью оптимизации налогообложения

Статья об организации налогового планирования на предприятии. Может быть полезна бизнесменам, бухгалтерам и финансистам, а также представителям налоговых органов.

Первый этап процесса налогового планирования заключается в выборе основных инструментов реализации налогового планирования, а также исполнителей. Среди основных внутренних нормативных актов, регулирующих данный этап, необходимо выделить, прежде всего, приказ об учетной политике предприятия, а также приказ о плане производства.

Учетная политика рядом авторов называется основным инструментарием налогового планирования. Не разделяя столь категоричную позицию, стоит согласиться с огромной ролью, возложенной на учетную политику в процессе налогового планирования.

Учетная политика и налоговое планирование

Учетная политика формируется руководителем предприятия на основе Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008, утверждено приказом Минфина России от 06.10.2008 №106н, с изменениями от 11.03.2009 № 22н). В соответствии с данным положением под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности на основе применения принципов бухгалтерского учета.

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной жизни, гашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Формируют учетную политику все организации независимо от форм собственности, а раскрывают только те, которые публикуют свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учредительным документам или по собственной инициативе. Учетная политика применяется с первого января года, следующего за годом издания приказа. При этом применяется всеми структурными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места расположения.

При формировании учетной политики организации по конкретному вопросу ведения бухгалтерского учета осуществляется выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета и налогообложения в Российской Федерации. Многовариантность учета показателей деятельности хозяйствующего субъекта как раз и позволяет использовать учетную политику в целях повышения экономической эффективности.

С точки зрения налогового планирования наибольший интерес рекомендуется обращать на установление границ между основными и оборотными средствами, принятыми к учету; выбор метода оценки запасов и расчета фактической себестоимости материальных ресурсов, списываемых в производство; способа начисления амортизации по МБП; способа начисления амортизации по основным средствам; способа группировки затрат и их включения в себестоимость реализованной продукции, работ, услуг и метода определения выручки от реализации продукции, работ, услуг [1].

Разработка производственной программы

План производства (производственная программа) является основным документом, на базе которого осуществляются производственные отношения на предприятии. В плане производства содержатся данные относительно предполагаемой инвестиционной политики предприятия, выпуска продукции, численности работников и т.п. информация, прямо и непосредственно воздействующая на налоговую нагрузку предприятия. Следовательно, при расчете плана производства продукции необходимо учитывать налоговые последствия, могущие возникнуть в соответствии с планируемыми технико-производственными мероприятиями. Например, при подготовке плана капитальных вложений следует учитывать способ проведения капитального строительства (монтажа оборудования) с целью использования льгот по НДС, ускоренных способов списания амортизационных отчислений, понижающих коэффициентов налога на имущества.

Помимо всего прочего, важное место должно быть отведено совершенствованию нормативной базы планирования. Анализ показывает, что на многих предприятиях последняя не претерпела существенных изменений. Между тем «старые» нормативы разрабатывались в принципиально иной ситуации. Основными ее особенностями являлись нерыночные критерии функционирования и развития; устойчивые величины оборотных средств, которыми предприятия наделялись за счет государства; не сопоставимые с нынешними темпы инфляции. Предприятия были заинтересованы в излишних трудовых и материальных ресурсах, перед ними ставилась задача максимальной (не оптимальной) загрузки мощностей.

Изменение ситуации предопределило корректировку нормативной базы. Так, нормативы использования рабочей силы должны быть ориентированы на избавление от резервов, связанных с направлением персонала для выполнения несвойственных функций (шефская помощь селу, общественные работы по требованиям местных властей и др.). Нормативы использования производственных мощностей, наоборот, должны учитывать потребность в дополнительных резервах для маневрирования, приспособления к меняющейся рыночной ситуации.

В целом, критерием общеэкономического планирования должен стать максимум прибыли на единицу затрат (инвестиций) в долгосрочной перспективы. Оценку результатов деятельности фирмы, выбор вариантов развития, систему стимулирования работающих, экономическую политику следует строить только исходя из этого критерия. Его важным достоинством являются удобство расчета, сводимость затрат и результатов. Расчет критерия эффективности деятельности промышленного предприятия в перспективе должен базироваться на плановом балансе доходов и расходов фирмы, системе мер, направленных на его выполнение. Баланс следует разрабатывать на год, квартал, месяц, а в условиях высоких темпов инфляции – на декаду или неделю, с тем, чтобы повысить обоснованность оперативного воздействия на эти процессы.

При переходе от производственной программе в ее существующем виде к балансу доходов и расходов, а данный переход представляется неизбежным в силу необходимости унификации российских и западных принципов управления бизнес-процессом, возрастет роль планирования налоговых отчислений как наиболее значимой (весомой) доли расходной части баланса.

Инструментарий налогового планирования

Инструментарий, применяющийся в налоговом планировании, разнообразен. Среди прочих, в литературе обычно называются: экспертные правовые системы, базы данных по налоговой тематике (в том числе по СМИ); формирование запросов в налоговые инспекции, ГНС РФ, Министерство финансов и иные государственные органы; специальная научная и периодическая литература; арбитражная и общегражданская судебная практика; разъяснения и разработки специализированных консалтинговых и аудиторских компаний.

Инструментарий налогового планирования формируется в зависимости, во-первых, от уровня принятия управленческих решений (оперативного, тактического или стратегического), а во-вторых, от мероприятий, использующихся в планировании налоговых отчислений, которые, в свою очередь, дифференцируются исходя из тяжести налоговой нагрузки в той или иной налоговой юрисдикции [2](см. таблицу). Налоговая нагрузка рассчитывается как суммарная доля налоговых платежей, причитающихся с предприятия, за рассматриваемый период в добавленной стоимости продукции, произведенной предприятием за тот же период, при этом добавленная стоимость находится путем вычитания из стоимости произведенной продукции стоимости потребленных материальных средств производства (сырья, энергии и пр.) и услуг других организаций.

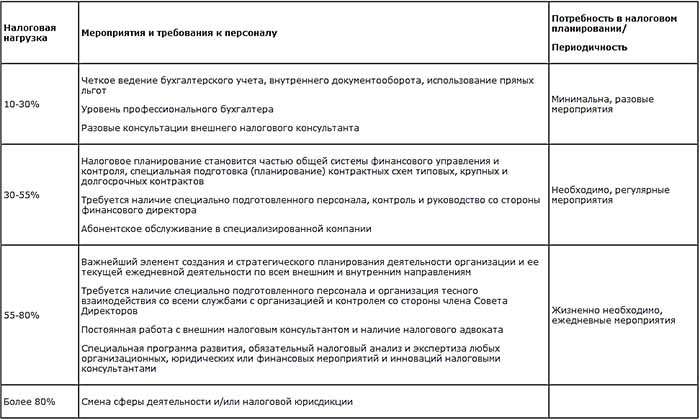

Налоговое планирование, как и любая деятельность, носящая управленческий характер, призвано выполнять оперативные функции, функции контроля и собственно функции планирования, отсюда налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы (см. рисунок), в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.

Изображение структуры налогового планирования в виде пирамиды неслучайна, т.к. позволяет наиболее точно отобразить имеющиеся связи и зависимости, прослеживающиеся на всех ступенях налогового планирования. Цементирующим, фундаментальным звеном в процессе налогового планирования выступает оперативный уровень, также часто именуемый в литературе текущим внутренним налоговым контролем.

Налоговый контроль

Согласно пп. 3 п.1 ст. 23 Налогового Кодекса РФ, каждое предприятие-налогоплательщик обязано «вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах»[3]. Это означает, что любое предприятие, находящееся и ведущее свою деятельность на территории РФ, должно в полном объеме и своевременно исчислять и уплачивать в государственный бюджет и внебюджетные фонды налоги и приравненные к ним платежи.

Своевременное исчисление и уплата налогов требует от руководства предприятия под страхом административной и уголовной ответственности организации соответствующей деятельности хотя бы на минимальном, призванном производить текущие налоговые платежи во время и в полном объеме уровне. Последнее утверждение позволяет говорить о текущем внутреннем налоговом контроле как о деятельности, носящей императивный (обязательный) характер, не зависящий от желания (нежелания) руководства предприятия осуществлять налоговое планирование.

В процессе внутреннего налогового контроля имеют место:

Еженедельный мониторинг нормативно-правовой базы, определение базы налоговых отчислений и ставок налогообложения. Изучение и усвоение действующего налогового законодательства — первое и объективно необходимое условие всей деятельности по налоговому планированию. Руководству предприятия необходимо знать: является ли предприятие субъектом налоговых правоотношений? Какие налоги обязано уплачивать предприятие? По какой ставке и с какой базы предприятие должно уплачивать налоги? Сроки уплаты налогов? Льготы, которые предприятие может использовать при уплате налогов? Ответы на поставленные вопросы в основном даются сотрудником бухгалтерии, ответственным за налоговый учет, с привлечением в случае необходимости юридической службы.

Составление прогнозов налоговых обязательств организации (налоговый календарь) с целью оптимизации потоков налоговых платежей (в данном случае должен действовать принцип уплаты налоговых платежей в последний день установленного для этого срока ). Налоговый календарь разрабатывается каждым предприятием самостоятельно с учетом отраслевых и организационно-правовых особенностей на основе налогового календаря субъекта РФ, которые публикуются в специальной литературе или правовых базах данных (например, “Гарант”, “Консультант плюс”). Налоговый календарь составляется работниками бухгалтерии, последние предоставляют в финансовую службу предприятия ежемесячный график налоговых расходов, который используется при прогнозировании финансовых потоков.

Контроль за своевременностью и правильностью расчетов, за составлением первичной документации, за ведением бухгалтерских регистров, за исполнением налоговых обязательств. Контроль осуществляется службами внутреннего аудита, планирования и ревизионной службой.

Проведение работ по внутреннему налоговому контролю не требует сложного исследовательского аппарата, в основном рекомендуется использовать: правовые базы данных — для изучения действующего законодательства; разъяснения ГНС РФ и местной налоговой инспекции;специальную литературу (комментарии ведущих специалистов-налоговедов, периодические издания и т.п.); разъяснения аудитора (юриста).

На тактическом уровне налоговое планирование становится частью общей системы финансового управления и контроля, производится специальная подготовка (планирование) контрактных схем типовых, крупных и долгосрочных хозяйственных контрактов. В частности, составляются прогнозы налоговых обязательств организации и последствий планируемых схем сделок, которые впоследствии учитываются при формировании прогнозов финансовых потоков предприятий, являющихся базовым критерием принятия инвестиционных решений; разрабатывается график соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации; прогнозируются и исследуются возможные причины резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Мероприятия, проводимые на текущем уровне планирования, достаточно хорошо известны, проанализированы и охарактеризованы в научных трудах и литературе практической направленности. Обычно данные мероприятия называют способами, методами, “схемами” налоговой оптимизации (минимизации налоговых отчислений). Способы налоговой оптимизации различны по своей природе и в своем большинстве направлены на определенный сегмент налоговых отношений, не затрагивают весь комплекс налоговых проблем.

Дата последнего комментария: 2020-10-05

- Налогообложение криптовалют. Как избежать банковских блокировок?

- Банк заблокировал карту по 115 ФЗ. Что делать? 8 советов для физлиц.

- 6 шагов. Как руководителю без знаний учета проверить ошибки в работе бухгалтера.

Каковы особенности, методы и инструменты налоговой оптимизации и налогового планирования?

Запомним основное правило – грамотное налоговое планирование должно быть абсолютно законным средством сохранения денежных средств компании. Результатом налогового планирования является законная налоговая оптимизация. Но есть множество нюансов, что является особенностью нашего законодательства, которые могут поставить под сомнение Вашу личную репутацию и репутацию Вашей компании.

- 1 На что надо обратить особое внимание при налоговом планировании и осуществлении налоговой оптимизации?

- 2 Какие методы могут применяться при осуществлении налогового планирования?

- 3 Какие инструменты налогового планирования законны и успешно применяются?

- 4 Эффективность налогового планирования и его защита.

На что надо обратить особое внимание при налоговом планировании и осуществлении налоговой оптимизации?

1. Наличие обоснованной деловой цели.

Это основная задача грамотного налогового планирования. Компания прежде всего должна иметь деловую цель, которую нельзя поставить под сомнение. Эта цель должна легко обосновываться и доказываться всеми необходимыми документами. К документам можно отнести:

К документам можно отнести:

– аналитические записки сотрудников

– экономические обоснования и сметы.

Суды, в вопросах получения налоговой выгоды, нередко занимают сторону налогоплательщика в основном по двум причинам, первая – хорошая подготовка к судебному процессу налогоплательщика, вторая – недостаточная доказательная база со стороны налоговиков.

2. Не применять схемы, находящиеся на особом контроле у государства, в том виде в котором они описаны.

Конечно, лучше всего применять оригинальный способ оптимизации. Однако, за основу можно брать и универсальную схему, но ее обязательно надо модифицировать с учетом специфики и местонахождения налогоплательщика, чтобы придать ей уникальность. При этом нужно соблюдать рекомендации:

– хозяйственные операции должны быть экономически оправданными и соответствовать стандартам предпринимательской деятельности;

– фактическое содержание хозяйственных операций и организационно-управленческих актов налогоплательщика не должно расходиться с их документальным оформлением;

– избегать взаимозависимости участников сделок;

– контролировать цены товаров (работ, услуг), применять рыночные цены чтобы исключить возможность пересмотра налоговыми органами цен в судебном порядке. Согласно п. 4 ст. 40 НК РФ рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

Какие методы могут применяться при осуществлении налогового планирования?

Метод замены отношений

Как правило, одна и та же хозяйственная цель (приобретение имущества, получение дохода и т.д.) может быть достигнута несколькими путями. Действующее законодательство не ограничивает хозяйствующего субъекта в выборе формы и отдельных условий сделки, выборе контрагента и т.д.

Операция, предусматривающая обременительное налогообложение заменяется на операцию, позволяющую достичь ту же или максимально близкую цель, и при этом применить более льготный порядок налогообложения.

Метод разделения отношений

Метод разделения отношений базируется на методе замены. В данном случае заменяется не вся хозяйственная операция, а только ее часть, либо хозяйственная операция разделяется на несколько.

Метод разделения применяется, как правило, в случаях, когда полная замена не позволяет достичь результата, наиболее близкого к цели первоначальной операции.

Метод отсрочки налогового платежа

Срок уплаты налогов связан с моментом возникновения объекта налогообложения (моментом возникновения налогооблагаемого оборота, моментом приобретения имущества и т.д.) и налоговым периодом (месяц, квартал, год). Метод отсрочки, используя элементы прочих методов (замены, разделения и т.п.), позволяет перенести момент возникновения объекта налогообложения (соответственно и уплаты налога) на последующий налоговый период.

В современных экономических условиях и при значительных размерах налоговых платежей отсрочка уплаты налога в бюджет позволяет, прежде всего, экономить оборотные средства, а некоторых случаях избежать начисления пени.

Метод прямого сокращения объекта налогообложения

Метод подразумевает избавление (воздержание) от объекта налогообложения, как один из способов ухода от налогов. Объектом налогообложения может быть имущество, операции. Воздержание от осуществления некоторых видов деятельности, операций, отсутствие имущества и т.д. Данный метод преследует цель избавиться от ряда налогооблагаемых операций или облагаемого имущества, и при этом не оказать негативного влияния на хозяйственную деятельность предпринимателя.

Какие инструменты налогового планирования законны и успешно применяются?

Инструментов для осуществления налогового планирования и налогой оптимизации множество, вот основные из них:

Учетная политика организации. Предусматриваем наиболее выгодные для Вашего предприятия способы, методы учета. Например, амортизационную премию, которая позволяет быстрее списать в расходы стоимость купленного имущества.

Амортизация безвозмездно полученного имущества. Стоимость имущества, полученного от юрлица или физлица, которое владеет более чем 50% уставного капитала компании, не учитывают в ее доходах (подп. 11 п. 1 ст. 251 НК РФ). Льгота действует при условии, что имущество не передается третьим лицам в течение года со дня получения. Такое имущество амортизируется, его стоимость можно определить по рыночной цене. Суть экономии в том, что компания не тратит деньги на покупку имущества, а получает возможность снизить налогооблагаемую базу по налогу на прибыль через амортизацию.

Специальные налоговые режимы. Применяем УСН, ЕСХН, ЕНВД, патент.

Судебные прецеденты. Смотрим судебную практику, как она сложилась в отношении планируемых сделок и т.д;

Налоговые льготы. Оцениваем, какие льготы возможно применить в Вашей деятельности, операциях. Льготы обычно выражаются в виде пониженных налоговых ставок или отсутствии налогообложения определенных операций. Например, следующие категории компаний могут применять нулевую ставку по налогу на прибыль (п. 1.1–1.10 ст. 284 НК РФ):

– образовательные, медицинские учреждения – до 1 января 2020 года;

– резиденты технико-внедренческих ОЭЗ – до 1 января 2018 года;

– резиденты туристско-рекреационных ОЭЗ, объединенных решением Правительства РФ в кластер, – до 1 января 2023 года;

– участники региональных инвестиционных проектов – до 1 января 2020 года;

– участники свободной экономической зоны (территории Республики Крым и Севастополя);

– резиденты территорий опережающего социально-экономического развития (их определяет Правительство РФ; например, они есть в Хабаровске, Приморском крае, на Камчатке и др.);

– резиденты свободного порта Владивосток;

– участники ОЭЗ в Магаданской области.

Оптимальные формы договорных взаимоотношений. Проверяем контрагентов на предмет возможности банкротства, соответствия критериям “однодневки” или недобросовестного налогоплательщика. Определяем в договоре оптимальные условия поставки, вид сделки, рыночную цену. Так, например, бартерные сделки изначально привлекут внимание налоговой инспекции, которая захочет и обязана, в данном случае, проверить цены на предмет соответствия рынку (ст. 40 НК РФ).

Использование разъяснений финансового ведомства, как в пользу налогоплательщика, так и против. Письма Минфина и ФНС – выражают официальное мнение государственных органов, и, принимая спорную позицию по какому-либо вопросу в применении налогового законодательства, компания должна понимать, насколько четко оценена ситуация и взвешены все “ЗА” и “ПРОТИВ”.

Создание резервов:

– Под дорогостоящий ремонт основных средств. Экономия достигается за счет «досрочного» списания затрат на ремонт имущества.

– Резерв сомнительных долгов. Если создать резерв, то просроченные долги попадают в расходы, уменьшающие прибыль, быстрее, чем станут безнадежными. Правда, отчислять в резерв можно не более 10% от выручки за месяц или квартал

9. И т.д.

Все эти инструменты законны и ими можно пользоваться при грамотном налоговом планировании.

Эффективность налогового планирования и его защита.

Налоговые схемы являются действенным инструментом в оптимизации налогообложения, но, оценивать их надо не только с точки зрения эффективности снижения налогового бремени, но и с точки зрения налогово-правовых рисков, которые могут привести к серьезным последствиям для руководителей и собственников бизнеса, так как им могут предъявить претензии в необоснованной налоговой выгоде.

Когда говорят о необоснованной налоговой выгоде. прежде всего ссылаются на Постановление Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды». Итак. какие признаки, подтвержденные доказательной базой, свидетельствуют о получении необоснованной налоговой выгоды по Постановлению № 53:

- Невозможность фактического выполнения хоз. операций.

- Отсутствие подходящих условий для экономической деятельности (к примеру, нет нужного персонала или транспорта, отсутствуют активы, производство, склады и т.д.).

- Бухучет отдельных операций, без формирования целостной картины.

- Совершение фиктивных операций.

- Небольшой период существования налогоплательщика.

- Выявление взаимозависимости между сторонами сделки.

- Разовые или неритмичные операции.

- Проведение расчетов через один банк.

- Выявление фактов нарушения налогового законодательства в прошлых периодах.

- Проведение транзитных операций.

- Выполнение хоз. операций не по адресу нахождения компании.

- Участие посредников в сделках.

Очень часто, на практике встречаются случаи, когда руководители и собственники бизнеса настолько увлекаются самой идеей оптимизации налогообложения, что забывают о последствиях вменения необоснованной налоговой выгоды (уклонения от уплаты налогов). А последствия совсем безрадостны:

- Уголовная ответственность за уклонение от уплаты налогов с организации в крупном размере наступает при сумме неуплаты от 5 млн руб. за период в пределах трех финансовых лет, если не уплачено более 25% налогов, либо превышает 15 млн. руб.

- Ответственность за уклонение от уплаты налогов с организаций в особо крупном размере наступает при сумме неуплаты 15 млн. руб. за период в пределах трех финансовых лет подряд , если не уплачено 50 процентов подлежащих уплате сумм налогов, либо сумма превышает 45 млн. руб.

Оценив все вышеперечисленные факторы, необходимо учесть их при грамотном налоговом планировании. Наличие реальной деловой цели, поможет Вам доказать реальность и необходимость сделки. И, конечно же, не стоит забывать о грамотном документарном оформлении всех проведенных хозяйственных операций.

Не забываем, что в расчет берется не отдельно взятый налог, а ВСЕ неуплаты по ВСЕМ налогам за 3 финансовых года.

Безусловно, если Вы хотите достигнуть положительного экономического результата от налогового планирования, то Вам необходимо очень грамотно использовать положения действующего законодательства. Применение законных инструментов налогового планирования позволит Вам значительно снизить риски вменения необоснованной налоговой выгоды. Проанализируйте свой бизнес как в целом, так и на предмет отдельных сделок. Используйте все законные способы, которые позволяет законодательство в вашей хозяйственной сфере и, Ваши риски снизятся а финансовый результат улучшится.

Содержание:

- Что такое оптимизация и налоговое планирование

- Учетная политика

- Стратегия и тактика

- Этапы снижения фискальной нагрузки

- Эффективность оптимизационного налогового планирования

- Квалифицированная помощь в налоговом учете

Налоговое планирование и оптимизация налогообложения – важная часть предпринимательской деятельности. Это законные меры, которые бизнес предпринимает, чтобы уменьшить налоговую нагрузку: сборы, пошлины, обязательные выплаты. Достичь цели можно за счет льгот, вычетов, более низкой ставки, права на возврат.

Заниматься оптимизацией и налоговым планированием важно с момента основания бизнеса, на каждом этапе работы предприятия. При грамотном подходе можно разработать такую структуру организации, которая будет отвечать сразу нескольким требованиям: эффективности с точки зрения получения прибыли, минимизации налоговых выплат и прозрачному управлению.

Чтобы уменьшить налогообложение, необходимо проанализировать текущее положение дел компании, изучить действующее законодательство и подобрать оптимальный и законный способ сократить фискальную нагрузку. Лучше всего доверить эту задачу специалистам, потому что цена ошибки может быть слишком высокой для бизнеса.

Что такое оптимизация и налоговое планирование

Оптимизация и налоговое планирование – взаимосвязанные процессы. Чтобы уменьшить, то есть оптимизировать обязательные выплаты, необходимо грамотно распланировать рабочие процессы и финансовую деятельность предприятия.

Оптимизационное налоговое планирование – это действия налогоплательщика, направленные на уменьшение выплат, а также обоснования величины обязательств с целью определения реальных доходов и управления ими. Одной из целей при этом является выбор оптимальной формы налогообложения и снижение фискальной нагрузки на бизнес. Важно, чтобы способы и методы достижения целей не выходили за рамки законодательства, иначе речь будет идти об уклонении от налогов.

Конкретный метод минимизации выплат называют налоговой схемой. Она включает в себя описание экономических действий, позволяющее применить благоприятный режим и сэкономить при уплате налогов. Налогоплательщик свободен в выборе организационно-правовой формы хозяйственной деятельности и системы налогообложения. Он также может на свое усмотрение выбирать поставщиков, партнеров и согласовывать с ними условия сотрудничества.

Основные цели фискального менеджмента:

- законное уменьшение фискальной нагрузки;

- минимизация налоговых потерь по конкретному налогу или по совокупности налогов;

- повышение объема оборотных средств и, как результат, увеличение фактических возможностей для развития организации и повышения эффективности работы.

Общепринятая методика определения фискальной нагрузки – порядок расчета, разработанный Минфином. Он определяет сумму выплат как отношение всех уплаченных организацией налогов к выручке. На практике при уменьшении фискальной нагрузки часто вместо уплаченной суммы налогов используют начисленную сумму за расчетный период.

Одним из обстоятельств, которое может свидетельствовать об уклонении от уплаты налогов и, соответственно, о вероятности проверки, налоговые органы считают низкий показатель нагрузки в сравнении со средним уровнем по отрасли. Для таких случаев даже существует особый термин: налоговый разрыв, то есть разница между суммой налогов, которые теоретически должны быть уплачены налогоплательщиком, и суммой фактических выплат.

Учетная политика

Рационально составленная учетная политика хорошо влияет на налогообложение предприятия. Так, к примеру, на объем расходов, а значит, и на размер прибыли влияют такие элементы учетной политики:

- методы начисления амортизации основных средств и нематериальных активов;

- методы оценки сырья и материалов при списании их в производство, а также стоимости товаров при их реализации;

- порядок оценки остатков незавершенного производства, остатков готовой продукции.

Один из благоприятных для налогоплательщиков аспектов – законное разрешение создавать ряд резервов, отчисления в которые можно включить в расходы компании. Но важно учитывать, что при формировании учетной политики можно закрепить и аргументировано обосновать выбор того или иного варианта исчисления налогооблагаемой базы. Почему мы обращаем внимание на эту возможность? Потому что при грамотной аргументации несложно снизить риски.

При выборе способов определения доходов и расходов, их признания, оценки и распределения для целей налогового учета помните, что некоторые из них отличаются от способов и методов ведения бухгалтерского учета. Поэтому с самого начала разделяйте бухгалтерский и налоговый учет.

Стратегия и тактика

Действия, направленные на уменьшение выплат, должны охватывать все сферы и аспекты деятельности. Квалифицированный специалист предложит стратегический и тактический план оптимизации фискальной нагрузки. Стратегия – это долгосрочный курс, решение крупномасштабных задач бизнеса с учетом налоговых интересов. Тактика затрагивает повседневные задачи и операции.

Стратегический план включает:

- обзор судебной практики и правовой базы в определенной сфере, а также долговременный прогноз изменений;

- прогнозирование налоговых обстоятельств и форс-мажоров, разработка плана действий на каждый из экстренных случаев;

- график исполнения финансовых и коммерческих обязательств предприятия;

- оценка рисков и вероятных причин отклонения от расчетных показателей;

- подробное обоснование выбранной схемы с учетом рисков и последствий;

- прогноз эффективных инструментов оптимизации.

Но главная задача стратегии заключается в выборе такой схемы налогообложения, которая лучше всего соответствует специфике предприятия и помогает снизить фискальную нагрузку. Тактика же направлена на эффективное решение текущих задач. Она подразумевает мониторинг правовых актов, которые затрагивают налоговую сферу и отрасль, краткосрочное прогнозирование, график исполнения обязательств и изменения активов.

Тактика уделяет больше внимания каждой конкретной сделке: исследованию условий, прогнозированию последствий и оценке рисков. Чтобы тактика оставалась эффективной, ее пересматривают не реже раза в месяц. Самостоятельно разработать эффективный стратегический и тактический план невозможно, необходима поддержка экспертов.

Этапы снижения фискальной нагрузки

Суть оптимизации – в уменьшении платежей и выборе наиболее эффективной, безопасной налоговой схемы. Если в момент старта бизнеса вы не задумывались о фискальной нагрузке, с высокой долей вероятности первым шагом к оптимизации станет полная или частичная реорганизация предприятия. Потому что необходимо выбрать систему налогообложения, которая лучше всего соответствует целям и задачам бизнеса.

Эксперты сначала определяют общее направление работы, то есть составляют стратегию. А только затем проводят реорганизацию тактики. Первые шаги к выбору стратегии – оценка рисков, анализ фискальных проблем, выбор основных инструментов планирования и разработка схемы. Деятельность предприятия планируется уже с учетом новой налоговой схемы (именно поэтому часто возникает необходимость в реорганизации бизнеса).

Налоговые риски – это вероятность увеличения выплат, возможность привлечения к уголовной ответственности или контроль со стороны управляющих органов. Иногда предприниматели нарушают законодательство ненамеренно, из-за непонимания тонкостей или из-за того, что не отслеживают изменения. Поэтому при любых изменениях фискальных схем и выплат важно консультироваться с экспертами, уточнять возможные риски. Критически важно, чтобы все решения принимались в правовом поле.

Перед тем как внедрить новую схему, следует сравнить потенциальную экономию и расходы, а также позаботиться о том, чтобы все изменения были письменно обоснованы. Каждая операция, которую проводит компания, должна фиксироваться документально. В случае проверки контролирующими органами только тщательное документирование поможет доказать, что все операции были обоснованы и проведены с соблюдением буквы закона.

Эффективность оптимизационного налогового планирования

Самые действенные инструменты снижения фискальной нагрузки – это уже знакомые нам налоговые схемы. С их помощью можно существенно уменьшить общую сумму обязательных выплат. Но нельзя оценивать эффективность схемы только с точки зрения снижения налогового бремени. Не меньшее значение имеют правовые риски. Так, например, доначисление и санкции после проверки могут оказаться намного больше суммы экономии. Не говоря уже о таком серьезном риске, как уголовная ответственность.

Эффективность налоговой схемы зависит не столько от экономии на уплате налогов и взносов, сколько от проработанной доказательной базы для обоснования выбранной схемы. В основу доказательной базы положено такое понятие, как получение налоговой выгоды. Под этим понятием подразумевают уменьшение размера налоговой обязанности вследствие уменьшения налоговой базы, получения вычета, льготы, применения более низкой ставки, а также получение права на возврат или возмещение из бюджета.

Важно учитывать, что контролирующие органы могут поставить под сомнение любую гражданско-правовую сделку, которая влияет на налогообложение. Именно поэтому так важно аргументированное обоснование выбранной схемы. Занимаясь налоговым планированием и оптимизацией налогообложения, нужно учитывать не только формальное соответствие закону, но и другие обстоятельства, связанные с операциями и сделками, которые могут повлиять на правовые риски.

О необоснованности выгоды могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии таких обстоятельств:

- невозможность осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

- отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для выбранного вида деятельности также требуется совершение и учет других операций;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном в документах бухгалтерского учета.

При выборе схемы оптимизационного налогового планирования нужно соблюдать рекомендации:

- хозяйственные операции должны быть экономически оправданными и соответствовать стандартам предпринимательской деятельности;

- фактическое содержание хозяйственных операций и организационно-управленческих актов налогоплательщика не должно расходиться с их документальным оформлением;

- при построении различных схем налогового планирования следует избегать взаимозависимости участников сделок;

- при заключении договоров нужно контролировать цены товаров (работ, услуг), указанных в сделке, чтобы исключить возможность пересмотра налоговыми органами цен в судебном порядке.

Квалифицированная помощь в налоговом учете

Компания VALEN предоставляет полный спектр услуг, связанных с фискальным учетом, обоснованием схемы налогообложения и уменьшением выплат:

- анализ учета и правового обеспечения деятельности компании;

- выявление рисков и их оценка;

- разработка рекомендаций по осуществлению фискального планирования;

- оценка экономической эффективности изменений;

- разработка пошагового плана внедрения методов оптимизации;

- выбор подходящей фискальной схемы.

Для консультации оставляйте заявку на сайте или набирайте наш телефон: +7 (495) 7-888-096!

Налоги и налогообложение

Осуществление налогового учета и налогового планирования в организации

ID (номер) заказа

Налоги и налогообложение

Необходимо осуществить расчет налога на прибыль организации, сформировать приказ к учётной политике и учётную политику, рассчитать налоговую нагрузку. В общем всё, что в работе не выполнено, нужно сделать. Всего в работе 35 страниц, из которых нужно сделать 10.

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Срок сдачи к 29 мая

Вариант 3 номер строки в таблице №3, нужно решить 3.

Контрольная, теоретические основы электротехники

Срок сдачи к 27 мая

Решение задач в 20:00 по МСК

Решение задач, оценка стоимости нематериальных активов

Срок сдачи к 20 мая

Курсовая работа по биологии

Срок сдачи к 23 мая

сделать презентации по практике и теории

Презентация, Математический анализ

Срок сдачи к 20 мая

Контрольная, Английский язык

Срок сдачи к 21 мая

Презентация по предмету «Экономика государственного и муниципального сектора»

Презентация, Экономика государственного и муниципального сектора

Срок сдачи к 23 мая

тема: Характеристика патогенных микроорганизмов и микроорганизмов.

Реферат, безопасность товаров

Срок сдачи к 23 мая

Решить 6 задач по высшей математике

Решение задач, Высшая математика

Срок сдачи к 31 мая

Решить 4, 5 лабораторную 13 вариант в scilab

Лабораторная, Базовые средства математических пакетов

Срок сдачи к 23 мая

"Разработка технической документации и создание 3d моделей печатной.

Курсовая, Инженерная графика

Срок сдачи к 4 июня

Выполнить кр по материаловедению

Срок сдачи к 25 мая

Сделать реферат по образцу

Срок сдачи к 23 мая

Решить тест + Ответы на вопросы

Другое, Финансы Государственных Внебюджетных Фондов

Срок сдачи к 24 мая

Сравнительный анализ алгоритмов сжатия аудиоданных с потерями

Курсовая, Сравнительный анализ алгоритмов сжатия аудиоданных с потерями

Срок сдачи к 28 мая

Ответить на вопросы

Срок сдачи к 31 мая

Решение задач по предмету «Строительная механика»

Решение задач, Строительная механика

Срок сдачи к 28 мая

Решить задачу по предмету экономика общественного.

Решение задач, Экономика обществонного сектора

Срок сдачи к 21 мая

100 115 оценок

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

обратились к нам

за последний год

работают с нашим сервисом

заданий и консультаций

заданий и консультаций

выполнено и сдано

за прошедший год

Сайт бесплатно разошлёт задание экспертам.

А эксперты предложат цены. Это удобнее, чем

искать кого-то в Интернете

Отклик экспертов с первых минут

С нами работают более 15 000 проверенных экспертов с высшим образованием. Вы можете выбрать исполнителя уже через 15 минут после публикации заказа. Срок исполнения — от 1 часа

Цены ниже в 2-3 раза

Вы работаете с экспертами напрямую, поэтому цены

ниже, чем в агентствах

Доработки и консультации

– бесплатны

Доработки и консультации в рамках задания бесплатны

и выполняются в максимально короткие сроки

Гарантия возврата денег

Если эксперт не справится — мы вернем 100% стоимости

На связи 7 дней в неделю

Вы всегда можете к нам обратиться — и в выходные,

и в праздники

Эксперт получил деньги за заказ, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы

над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем

возврат полной уплаченой суммы

С вами будут работать лучшие эксперты.

Они знают и понимают, что работу доводят

до конца

С нами с 2014

года

Помог студентам: 2 281 Сдано работ: 2 281

Рейтинг: 88 425

Среднее 4,99 из 5

1 034 оценки

С нами с 2015

года

Помог студентам: 4 517 Сдано работ: 4 517

Рейтинг: 74 212

Среднее 4,7 из 5

2 001 оценка

С нами с 2016

года

Помог студентам: 995 Сдано работ: 995

Рейтинг: 59 942

Среднее 4,75 из 5

569 оценок

С нами с 2013

года

Помог студентам: 1 657 Сдано работ: 1 657

Рейтинг: 55 941

Среднее 5 из 5

1 028 оценок

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно - оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

Читайте также: