Местные налоги это определение

Опубликовано: 21.09.2024

Ключевая характеристика

Все налоговые обязательства классифицируют на три большие группы: федеральные, региональные и местные налоги (вводятся в действие нормативно-правовым актом органа власти соответствующего уровня). Ключевое отличие между этими видами в том, что ФН поступают полностью в федеральный бюджет, а после распределяются между нижестоящими бюджетами в виде дотаций и субсидий. А вот региональные и местные налоги и сборы устанавливаются для пополнения казны субъекта, муниципального образования.

Следовательно, местным налогом является платеж или сбор, который налогоплательщики перечисляют в казну муниципального образования. Помимо этого, ключевой порядок уплаты местных налогов устанавливается исключительно муниципальными властями. То есть ставка, порядок и сроки расчетов, периодичность предоставления отчетности и состав льгот определяет муниципалитет.

Могут ли органы местного самоуправления устанавливать налоги в индивидуальном порядке

Нет, не могут. Полномочия муниципалитетам даны исключительно в рамках действия фискального законодательства. Иными словами, муниципальные власти не могут ввести новые обязательства, которые не предусмотрены НК РФ . Однако они могут существенно сократить налоговое бремя. Например, ввести налоговые льготы, сократить ставки и т. д.

Как классифицируют платежи

Все платежи, администрируемые ФНС, при зачислении в казну классифицируются по коду бюджетной классификации. То есть при перечислении средств в бюджет налогоплательщик в платежном поручении или в квитанции указывает КБК, который соответствует конкретному фискальному обязательству.

Обязательства, зачисляемые в казну муниципалитета, можно определить по 12 и 13 символу, 20-значного кода бюджетной классификации. Так, при перечислении в КБК указывают значение «03» (именно по 12-13 знакам).

Какие налоги идут в местный бюджет

Повторимся, что зачисляются практически все налоги в местный бюджет, перечень приводить не имеет смысла. Так как часть поступлений федерального или регионального бюджета возвращается субсидиями или иными трансфертами в муниципальную казну. Однако считать все фискальные обязательства и сборы муниципальными в корне неправильно.

Определим, какие платежи к местным налогам относятся. То есть какие налоговые обязательства зачисляются напрямую в казну муниципалитета. Итак, местные налоги, перечень:

- земналог;

- торговый сбор;

- НО на имущество физических лиц.

Теперь рассмотрим характеристику каждого из перечисленных налоговых обязательств.

Земельный налог

Ключевые положения о земналоге регламентированы в 31 главе НК РФ . Его обязаны уплачивать все организации, индивидуальные предприниматели, частники и простые граждане, в собственности которых имеются земельные участки.

Объект налогообложения по местному налогу устанавливается как кадастровая стоимость участка, определенная на 1 января отчетного периода, то есть года.

Ставки земналога муниципальные власти устанавливают самостоятельно. Однако их максимальное значение регламентировано в НК РФ. Иными словами, муниципалитет не может утвердить ставку по земналогу выше, чем значение, регламентированное НК РФ.

Максимальные значения закреплены в ст. 394 НК РФ :

- 0,3 % — для земель сельхозназначения, а также для участков, используемых под личные подсобные хозяйства и садоводство, занятые жилыми домами и сопутствующими строениями, сооружениями и инфраструктурами. Также в данную категорию включены земли, ограниченные в обороте, используемые для нужд обороны, таможни и безопасности;

- 1,5 % — применяют для остальных категорий земельных участков.

Утверждение перечня льготников, как и порядка получения налоговых вычетов и послаблений, устанавливают власти мунобразования.

Торговый сбор

Действующее фискальное обязательство применяется исключительно на территории нашей столицы. Только власти г. Москвы регламентировали, что все компании и предприниматели, ведущие торговую деятельность, должны уплачивать в муниципальную казну дополнительный взнос. Данные местные налоги и сборы вводятся законом г. Москвы № 62 в ред. от 23.11.2016.

Не платить ТС могут только ИП, применяющие патентную систему налогообложения, а также производители сельхозпродукции.

Налоговые ставки по местным налогам устанавливаются в зависимости от площади и(или) размера, вида объекта налогообложения. Напомним, что объектом признают движимое и недвижимое имущество, используемое для торговли, как оптовой, так и розничной.

Имущественные обязательства для граждан

Так, к местным налогам и сборам относятся обязательства, регламентированные в 32 главе НК РФ . ИН должны уплачивать все граждане, в собственности которых имеется недвижимость. Например, жилые дома, квартиры, гаражи, прочие сооружения и здания, а также объекты незавершенного строительства.

Предельно допустимые имущественные местные налоги и сборы 2020, перечень ставок:

- 0,1 % — для объектов незавершенного строительства площадью до 50 м², власти могут снизить ставку до 0 %, или увеличить до 0,3 %;

- 2 % — для недвижимости, стоимость которой свыше 300 мнл рублей, либо недвижимости, которая закреплена в перечне п. 10 ст. 378.2 НК РФ;

- 0,5 % — для остальной недвижимости.

Повторимся, что это только рекомендованные значения. Власти МО могут утвердить иные процентные ставки либо утвердить перечень льгот.

Конкретные значения: как узнать

Как мы определили выше, в каждом муниципалитете могут быть индивидуальные правила и нормы налогообложения. Следовательно, налогоплательщикам необходимо своевременно узнавать конкретные значения и установленные порядки, чтобы избежать наказания.

Узнать, какие нормы установлены в конкретном МО или регионе можно в ближайшем отделении ФНС либо на специальном портале. Электронный сервис разработан Федеральной налоговой службой и позволяет бесплатно и без регистрации получить информацию об установленных нормах налогообложения.

Чтобы получить интересующие сведения, потребуется выбрать регион (место нахождения налогоплательщика) и определить вид фискального обязательства. Система формирует сведения на основании утвержденных нормативно-правовых актов.

К местным относятся: 1) земельный налог. Порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о земле; 2) налог на имущество физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения; 3) налог на рекламу. Налог уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке, не превышающей 5 % стоимости услуг по рекламе; 4) налог на наследование или дарение; 5) местные лицензионные сборы: а) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Сумма сбора зачисляется в бюджет по месту их регистрации; б) налог на строительство объектов производственного назначения в курортной зоне; в) курортный сбор; г) сбор за право торговли. Сбор устанавливается соответствующими представительными органами власти, уплачивается путем приобретения разового талона или временного патента и полностью зачисляется в соответствующий бюджет; д) целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования, другие цели. Ставка сборов в год не должна превышать 3% от 12 установленных законом размеров минимальной месячной оплаты труда для физического лица, а для юридического лица - 3% от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной месячной оплаты труда. Ставки в городах и районах устанавливаются соответствующими представительными органами власти; е) сбор с владельцев собак. Сбор вносят физические лица, имеющие в городах собак (кроме служебных), в размере, не превышающем 1/7 установленного законом размера минимальной месячной оплаты труда в год: ж) лицензионный сбор за право торговли винно-водочными изделиями. Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению, в размере: с юридических лиц - 50 установленных законом размеров минимальной месячной оплаты труда в год, с физических лиц - 25 установленных законом размеров минимальной месячной оплаты труда в год; при торговле этими лицами с временных торговых точек, обслуживающих вечера, балы, гулянья и другие мероприятия, -1/2 установленного законом размера минимальной месячной оплаты труда за каждый день торговли; з) лицензионный сбор за право проведения местных аукционов и лотерей. Сбор вносят их устроители в размере, не превышающем 10 % стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты; и) сбор за выдачу ордера на квартиру Сбор вносится физическими лицами при получении права на заселение отдельной квартиры в размере, не превышающем 3/4 установленного законом размера минимальной месячной оплаты труда в зависимости от общей площади и качества жилья; к) сбор за парковку автотранспорта. Сбор вносят юридические и физические лица за парковку автомашин в специально оборудованных для этих целей местах в размерах, устанавливаемых представительными органами власти; л) сбор за право использования местной символики. Сбор вносят производители продукции, на которой использована местная символика (гербы, виды городов, местностей, исторических памятников и пр.), в размере, не превышающем 0,5 % стоимости реализуемой продукции; м) сбор за участие в бегах на ипподромах. Сбор вносят юридические и физические лица, выставляющие своих лошадей на состязания коммерческого характера, в размерах, устанавливаемых местными органами государственной власти, на территории которых находится ипподром; н) сбор за выигрыш на бегах. Сбор вносят лица, выигравшие в игре на тотализаторе на ипподроме, в размере, не превышающем 5 % суммы выигрыша: о) сбор с лиц, участвующих в игре на тотализаторе на ипподроме.

Экономика и право: словарь-справочник. — М.: Вуз и школа . Л. П. Кураков, В. Л. Кураков, А. Л. Кураков . 2004 .

- МЕСТНЫЕ КОЛЛЕКТИВЫ

- МЕСТНЫЙ БЮДЖЕТ

Смотреть что такое "МЕСТНЫЕ НАЛОГИ" в других словарях:

местные налоги — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] местные налоги Основной элемент финансирования муниципалитетов, обязательные платежи физических и юридических лиц, поступающие в местные бюджеты. К ним относятся: земельный… … Справочник технического переводчика

Местные налоги — Местные налоги (Local taxes) — основной элемент финансирования муниципалитетов, обязательные платежи физических и юридических лиц, поступающие в местные бюджеты. К ним относятся: земельный налог, налог на имущество физических лиц. налог … Экономико-математический словарь

МЕСТНЫЕ НАЛОГИ — обязательные платежи юридических и физических лиц, поступающие в бюджеты административно территориальных единиц (муниципальных образований), составная часть налоговой системы государства. Размеры М.н. устанавливаются органами местного… … Юридический словарь

Местные налоги — 4. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных… … Официальная терминология

местные налоги — Налоги, уплачиваемые частным лицом в бюджет местных органов власти. Такие налоги включают муниципальный подоходный налог, налог на собственность, плату за пользование канализацией, водопроводом, налог на содержание школ и другие налоги. Подобные… … Финансово-инвестиционный толковый словарь

МЕСТНЫЕ НАЛОГИ — – налоги, устанавливаемые в соответствии со ст. 14 Конституции СССР высшими органами государственной власти СССР. Указом Президиума Верховного Совета СССР от 10 апреля 1942 г. «О местных налогах и сборах» («Ведомости Верховного Совета СССР» 1942… … Советский юридический словарь

МЕСТНЫЕ НАЛОГИ — обязательные платежи физических и юридических лиц, поступающие в бюджеты административно территориальных единиц. М.н. являются элементом налоговой системы страны. В большинстве зарубежных стран М.н. основной метод мобилизации финансовых ресурсов… … Энциклопедия юриста

Местные налоги — см. Налоги … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

местные налоги — обязательные платежи юридических и физических лиц, поступающие в бюджеты административно территориальных единиц (муниципальных образований), составная часть налоговой системы государства. Размеры М.н. устанавливаются органами местного… … Большой юридический словарь

Местные налоги — это самостоятельно устанавливаемые и вводимые в соответствии с решениями представительных органов местного самоуправления в пределах территорий соответствующих муниципальных образований обязательные платежи, закрепленные ст. 15 НК РФ. К ним… … Большой юридический словарь

Местные налоги и сборы полностью зачисляются в местные бюджеты.

Понятие местных налогов и сборов

Органы местной власти отечественным законодательством также наделены ограниченными полномочиями по установлению на подконтрольной им территории местных налогов и сборов.

Предоставление такого полномочия обусловлено отсутствием возможности в полной мере за счет республиканского и регионального бюджета обеспечить интересы базовых муниципальных округов, ввиду чего местное налогообложение и формирование местного бюджета призвано обеспечить именно местные интересы населения и территориальной единицы в целом, способствовать ее развитию.

Местные налоги и сборы – платежи, обязательные к уплате которые устанавливаются местной властью базовой административно-территориальной единицы в пределах прав и полномочий предоставленных таковой власти федеральным налоговым законодательством и НК РФ.

Как федеральные и региональные, налоги и сборы местного взимания входят в систему налогообложения Российской Федерации.

Характер таких налогов и сборов не отличается от иных обязательных платежей, подлежащих уплате в бюджеты вышестоящих уровней, носят ярко выраженный фискальный характер и призваны обеспечить материально расходы муниципального бюджета.

Система местных налогов и сборов

Система местных налогов и сборов также предусмотрена НК РФ и представлена исчерпывающим перечнем, как самих налогов, так и сборов. Государственная власть в лице местного самоуправления не может выйти за рамки этого перечня и установить дополнительные сборы либо налоги местного взимания.

Местные налоги представлены в виде налогов:

- федеральных;

- региональных;

- местных, введенных в действие органом самоуправления в пределах муниципалитета.

К местным сборам относят сборы:

- Федерального уровня;

- местного уровня.

В рамках региона введение сборов не предусмотрено НК РФ, а соответственно недопустимо, ввиду чего система сборов на территории всей страны представлена двумя уровнями.

Виды местных налогов и сборов

К местным налогам можно отнести следующие:

1. Земельный налог. Российская система налогообложения предусмотрела введение этого налога с целью стимулировать рациональное использование земель со всеми вытекающими последствиями, а также в целях развития инфраструктуры на местах. Нормативная база состоит из двух уровней:

- законы федерального уровня;

- акты, издаваемые представительными органами на местах.

Для городов федерального значения, к которым относятся Москва, Санкт-Петербург, имеются свои особенности, однако они больше касаются порядка введения в действие указанного налога.

Устанавливая земельный налог, власть, чьим решением он вводится, также определяет:

- налоговые ставки;

- порядок уплаты;

- сроки уплаты.

При необходимости ими же могут быть предусмотрены в этих же законах:

- льготы по уплате налога;

- основания предоставления льгот;

- порядок предоставления льгот;

- величина суммы, которая не подлежит налогообложению у отдельных категорий налогоплательщиков.

Налогоплательщиками налога на землю являются:

- юридические лица – организации;

- физические лица.

Важным критерием для отнесения их к числу налогоплательщиков является наличие земельного участка, который им принадлежит на оном из следующих прав:

- собственности;

- пользования на постоянной основе;

- пожизненного владения, передаваемого в порядке наследования.

Физические и юридические лица, осуществляющие использование участков земли в соответствии с договором аренды либо по праву безвозмездного срочного пользования, исключаются из числа налогоплательщиков такого налога.

Объектов уплаты налога на землю признается участок земли, который территориально относится к муниципальному образованию, где властями самоуправления введен в действие такой налог. Исключением из этого правила выступают участки земли, которые:

- по законодательству РФ были изъяты из оборота;

- по законодательству РФ были ограничены в обороте.

2. Налог на имущество физических лиц.

Субъектами уплаты имущественного налога являются граждане (не только российские), выступающие собственниками имущества, которое в соответствии с федеральным законом облагается налогом. К такому имуществу причисляют:

- жилой дом, квартира либо комната;

- дача;

- гараж;

- иные строения, сооружения и помещения, а также доли в праве собственности на вышеперечисленное имущество.

Исчисление размера налога зависит от налоговой базы, которая ежегодно по состоянию на 01.01. рассчитывается в соответствии с суммарной инвестиционной стоимостью.

К местным сборам относятся лишь сбор с торговли. Однако действие права установления местным самоуправлением территориально ограничен. Такой сбор может вводиться лишь на территории нескольких административно-территориальных единиц, а именно:

- Москва;

- Санкт-Петербург;

- Севастополь.

Структура местных налогов и сборов

В структуру местных налогов и сборов в широком смысле входит совокупность обязательных платежей, которые:

- едины для всей территории РФ;

- охватывают отдельные регионы;

- имеют действие в рамках конкретного муниципального округа.

В узком смысле местными налогами и сборами признаются обязательные платежи, которые установлены органами самоуправления и взимаются только на территории муниципалитета в соответствующий бюджет.

Принципы местных налогов и сборов

Местные налоги и сборы существуют и действуют по общим принципам всей налоговой системы страны. К числу таковых относятся следующие принципы:

1. Принцип справедливости. При введении в действие того или иного налога в расчет должно приниматься наличие объективной возможности у целевой группы налогоплательщиков уплачивать налог (сбор);

2. Принцип всеобщности и равенства налогообложения. Обязанность уплачивать платежи в бюджет при наличии законных оснований лежит на неопределенном круге лиц, которые равны в своих правах и обязанностях. Не допустимо необоснованное освобождение одних плательщиков от уплаты налога (сбора) и одновременном взимании его с других при одинаковых условиях.

3. Принцип экономической обоснованности. Установление налогов не может носить стихийный и произвольный характер, а должен иметь обоснование с экономической точки зрения. Их введение не должно посягать на права и свободы граждан, предусмотренные Конституцией РФ.

4. Принцип единства экономического пространства РФ. Налоги (сборы), которые каким-либо образом посягают на целостность экономического пространства страны, недопустимы. Обязательные платежи в бюджет не могут прямо либо косвенно влиять на свободу передвижения в пределах страны, как товаров (работ, услуг), так и финансовых средств. Любое препятствие допускаемой законом предпринимательской деятельности путем введения обязательных платежей запрещено.

5. Принцип соблюдения порядка установления налога (сбора). Налоги (сборы) которые не предусмотрены в НК РФ либо введены в действие с нарушением порядка не подлежат уплате.

6. Определенность налоговой обязанности. Нормативно при введении в действие обязанности по уплате в бюджет должны быть закреплены все элементы налогообложения. Формулировка налоговых правовых норм должна быть четкой, чтобы налогоплательщик четко знал за что, сколько, когда требуется уплатить в бюджет соответствующий налог.

7. Презумпция толкования налоговых сомнений в пользу налогоплательщика. При наличии размытых формулировок и сомнений в налоговых нормах их толкование осуществляется в пользу налогоплательщика.

Особенности местных налогов и сборов

Несмотря на схожесть местных налогов и сборов с общей характеристикой всей российской налоговой системы, местные налоги и сборы имеют свои отличительные особенности:

- средства, поступающие в соответствующий местный бюджет, подлежат расходам исключительно на нужны самого муниципального образования;

- налоги местного удержания аккумулируются в местном бюджете, вышестоящие бюджеты уровня региона или федерации распределяются в определенных пропорциях между всеми тремя уровнями, в том числе и местном.

- решение о введении и взимании соответствующих платежей лежит сугубо на местных органах власти;

- контроль за использование средств местного бюджета также осуществляется на местах органами самоуправления.

- широкий спектр полномочий по правовому урегулированию местного налогообложения, который заключается в возможности снижать ставки по налогам, устанавливать тем или иным категориям плательщиков налога льготы и привилегии.

Порядок установления местных налогов и сборов

Введение в действие и отмена действия того или иного местного налога (сбора) осуществляется по правилам, предписанным отечественным налоговым кодексом, на основании законодательных решений органов осуществляющие представительские функции на базовом уровне. Такая компетенция органов местной власти закреплена 39 статьей федерального закона «Об общих принципах организации местного самоуправления». Согласно этой норме местная власть вправе установить (отменить):

- налоги (сборы) местного взимания;

- льготные условия местного налогообложения отдельными категориями плательщиков.

Кроме того, могут быть предусмотрены разовые внесения средств в местный бюджет гражданами, проживающими на определенной территории в добровольном порядке.

Добровольность заключается в выражении гражданами своей воли на местном референдуме, собрании и т.д.

Взимание земельного и имущественного налога осуществляется также после принятия соответствующего решения на местном уровне. При этом такое решение не должно противоречить налоговому федеральному кодексу.

Местные налоги и сборы – это выплаты физических и юридических лиц в местный бюджет. Поступления распределяются на нужды муниципалитета в отличие от федеральных денежных средств.

- Что относится к местным налогам. Роль в бюджете

- Земельные выплаты

- Физлица и ИП

- Юридические лица

- На имущество физлиц

- За недвижимость по кадастровой стоимости

- Торговый сбор

- Механизм исчисления

- Порядок уплаты местных налогов

- В каких случаях не приходится платить

- Обязательно ли платить

Местные налоги и сборы вводятся муниципалитетом области, что соответствует законодательству – НК РФ. На основании 12 статьи НК РФ каждый муниципалитет имеет право устанавливать свои проценты для расчета.

Что относится к местным налогам. Роль в бюджете

К местным налогам относятся все сборы, перечисленные в статье 15 НК РФ. Помимо определения, важно изучить их роль в формировании бюджета. Задача всех видов местных налогов заключается в обеспечении муниципалитета стабильными доходами. Собранные денежные средства далее идут на обеспечение государственной безопасности, поддержание основных отраслей экономики, реализацию социальной политики.

Местные налоги и сборы устанавливаются президентом РФ посредством подписания нового Постановления Правительства. Это значит, что местные налоги устанавливаются только посредством внесения изменений в НК РФ – глава муниципалитета не имеет права вводить новые виды сборов. Акты, которые устанавливают местные налоги – это изменения в статьях НК РФ и правовые акты, подписанные главой рассматриваемой области.

Существует несколько видов налогов: федеральные, региональные и местные налоги.

Виды налогов

Если первые действуют по всей России и направлены на обеспечение федерального бюджета, то региональные и местные налоги разделяются в условиях муниципалитета.

К местным налогам и сборам относятся:

- земельный налог;

- налог на недвижимость по кадастровой стоимости;

- торговый сбор.;

Земельные выплаты

Список местных налогов возглавляет земельный, который подразделяется на группы – ставки для физлиц и ИП, объединенных в одну категорию, и процентные показатели для юрлиц. Земельный налог относится к местным налогам и уплачивают его все объекты муниципалитета, которые имеют в собственности земельные участки.

Физлица и ИП

Уплата земельного сбора регулируется статьями 388 и 389 НК РФ. Здесь важно выделить факт, какие налоги идут в местный бюджет, если уплачены они за право собственности земельного участка. Представленные законодательные акты определяют плательщиков. Сборы в бюджет должны вносить все физлица и ИП, имеющие во владении земельные участки на правах бессрочного или пожизненного наследуемого владения.

Объектами выступают все земельные участки, которые расположены в пределах муниципального образования с утвержденными сборами представленного характера. Не включены в список объектов местного земельного налога участки, которые признаны ценными культурными и археологическими наследиями, а также музеями-заповедниками. Сборы не взимаются с участков, находящихся в составе общего имущества многоквартирного дома.

Сборы устанавливаются в размере 0,3% от кадастровой стоимости для участков сельскохозяйственного назначения и объектов, которые принадлежат физическим лицам. ИП, использующие землю для своей деятельности, уплачивают сбор в размере 1,5% от кадастровой стоимости. Сбор оплачивается за целый год владения объектом до 1 декабря года последующего за расчетным периодом.

Юридические лица

В соответствии со статьей 389 НК РФ юридические лица должны уплачивать денежные средства в бюджет муниципалитета, на территории которого находится участок, принадлежащий по праву собственности. Объектами признаются все земли, которые числятся на балансе муниципалитета.

В Налоговом Кодексе местные налоги в виде земельных сборов для юридических лиц не уплачиваются со следующих объектов:

- которые были изъяты из оборота по закону;

- с культурных наследий;

- с лесного фонда;

- с ограничениями в обороте по закону – муниципальному или государственному;

- с многоквартирного дома.

Срок уплаты аналогичен как и у физических лиц. Ставка в размере 0,3% действует на объекты сельского хозяйства и участки, используемые предпринимателями для ведения личного хозяйства. Ставка в 1,5% – действует на все остальные земельные участки.

На имущество физлиц

В определении, каким является налог на имущество – местный или региональный – выделяют только местную трактовку. Взносы в бюджет делают все собственники, которые имеют в своей собственности имущество, являющееся объектом.

В представленных вопросах можно выделить следующие определения и факторы:

- плательщиками являются все собственники – если объект недвижимости имеет несколько долевых владельцев, уплачивать сбор должен каждый;

- объектом выступает любая недвижимость, прописанная в статье 401 НК РФ – жилое или нежилое помещение, гараж или машино-место, единый комплекс, сараи и прочие хозпостройки;

- оплата происходит до 1 декабря года, последующего за расчетным периодом – рассчитывается на основании имеющейся кадастровой стоимости на 1 января следующего года за расчетным периодом;

- ставки представляются, как 0,1%, 2% и 0,5% – для жилых объектов и хозяйственных построек, для объектов из списка статьи 378 НК РФ и для остального имущества, соответственно.

Местные налоги и сборы в 2019 году по наличию имущества могут быть уплачены за три предыдущих периода – за 2016, 2017, 2018 года.

За недвижимость по кадастровой стоимости

Виды местных налогов и сборов включает в себя дополнительные выплаты за недвижимость по имеющейся на момент начисления суммы (на 1 января следующего года) кадастровой стоимости объекта. Уплачивают представленный вид сборов организации, которые имеют в своей собственности следующие виды объектов:

- центры административного или торгового вида;

- помещения с офисами;

- принадлежащие иностранным гражданам;

- жилые дома и помещения на балансе у компании.

Оплачивают организации положенные им выплаты до 1 декабря последующего года за расчетный период. Ставки зависят от кадастровой стоимости объекта и представляются в полной мере в таблице.

Торговый сбор

В вопросах, какие налоги федеральные, региональные и местные, последние занимают спорную позицию. Так, здесь выделяют торговый сбор, включающий в себя вложения в бюджет за рекламу, за осуществление экономической и предпринимательской деятельности, местные лицензионные сборы и прочее. Торговый сбор – это местный налог, но он регулируется статьями 411 и 412 НК РФ. Плательщиками выступают ИП или организации, которые занимаются торговой деятельностью.

Объектом сбора выступает использование предпринимателями площади для осуществления своей деятельности. Период для расчета – квартал года, поэтому вносить взносы следует до 25 числа месяца следующего за окончанием квартала. Ставка не может превышать 550 рублей за 1 кв. м. используемой площади. Муниципалитет имеет право устанавливать свои ставки, что подтверждается нормативными правовыми актами, подписанными главой.

Механизм исчисления

Как исчисляются налоги местного бюджета, были описаны выше. Общая характеристика местных налогов позволяет посчитать самостоятельно сумму для уплаты на имеющееся имущество или осуществленную коммерческую деятельность. Можно привести следующие примеры расчета местных налогов:

- У компании есть в собственности административно-торговый центр площадью в 110 кв. м. и кадастровой стоимостью в 3 млн. 600 тыс. рублей. Ставка для этой суммы – 0,1%. Получается, что ежегодно компания выплачивает 3600 рублей.

- Физическое лицо имеет земельный участок сельскохозяйственного назначения. Кадастровая стоимость объекта – 570 тыс. рублей. Ставка в данном случае 0,3%, в результате чего собственник платит ежегодно 1710 рублей.

- Физическое лицо имеет в собственности жилой дом, в котором он проживает. Кадастровая стоимость объекта 2 млн. 100 тыс. рублей. Действующая процентная ставка в данном случае – 0,1%, поэтому собственник ежегодно уплачивает 2100 рублей.

- Организация занимается торговлей, снимая в аренду помещение размером в 23 кв. м. Ставка составляет 457 рублей за 1 кв. м. Значит, ежеквартально предприниматели уплачивают сбор в размере 10511 рублей.

Аналогичным образом можно вычислить все оставшиеся виды сборов, которые должен уплачивать гражданин России, если он является налогоплательщиком.

Порядок уплаты местных налогов

Представленная выше общая характеристика местных налогов и сборов частично дает объяснение, как осуществляется порядок выплаты сборов. Полный перечень правил и основ приведен в статье 58 НК РФ. В этом акте, который устанавливает местный налог, перечислены следующие основы:

- Местные налоги вводятся в действие, когда плательщик подает сведения в уполномоченный орган о приобретении или получении объекта в собственность, а также о начале коммерческой деятельности.

- Местные налоги и сборы обязательны к уплате по ставкам, утвержденным муниципалитетом.

- Местные налоги и сборы устанавливаются государством и регламентируются местными нормативными актами.

- Порядок уплаты местных налогов и сборов устанавливается НК РФ и дополнительными нормативными актами.

- Плательщик должен уплатить сбор в течение месяца со дня получения квитанции от уполномоченного органа, если другое не предусмотрено законодательством. К примеру, сборы по собственному имуществу можно вносить до 1 декабря, при этом квитанция может прийти и весной наступившего года.

Изучая примеры местных, региональных и федеральных налогов, выделяют отличительный сбор – торговый, который требует обязательной подачи декларации по окончании квартала. В остальных видах подобного делать не придется, если у плательщика не изменилась ситуация в отношении прав собственности.

В каких случаях не приходится платить

Имеются льготы и полное освобождение от уплаты в отношении сборов с физических лиц на имущество. Льготами обладают многодетные семьи и родители детей-инвалидов. В полной мере освобождаются от уплаты пенсионеры, инвалиды 1 и 2 группы или инвалиды детства, ветераны ВОВ, госслужащие, военные, участники ликвидации аварий на АЭС.

Обязательно ли платить

Представленные сборы вносить в бюджет обязательно. В противном случае плательщику грозит начисление пени, а затем штрафа при продолжительном уклонении от обязательств. Если сотрудники уполномоченных органов установят факт умышленного уклонения, гражданина или организацию могут привлечь к уголовной ответственности по статье 199 УК РФ.

Подробно были представлены вопросы, кто устанавливает местные налоги и каковы особенности их начисления. Разновидности сборов представлены на данный момент в статье 15 НК РФ, где выделяют земельные выплаты, торговый сбор и на имущество физических лиц. В результате возникают некоторые вопросы, которые влекут интересные факты:

- Земельный налог – местный или региональный? Этот вопрос беспокоит всех владельцев участков. В соответствии со статьей 387 НК РФ этот сбор является местным, поэтому регулируется общим кодексом и нормативными актами муниципалитета.

- Водный налог – местный? Нет, это федеральный сбор, что указывается в статье 333 НК РФ. Аналогичным образом можно ответить: НДФЛ местный ли налог? К НДФЛ зачастую приписывают понятие местного или федерального налога. Приведенной разновидности выделена глава 23 НК РФ, в которой прописано его федеративное значение. А вот уже местный или региональный транспортный налог, ответить можно однозначно – региональный, подробности которого прописаны в статьях 357, 368 и 361 НК РФ.

- Могут ли органы местного самоуправления устанавливать налоги – нет, им разрешено только корректировать ставки. Сроки уплаты местных налогов устанавливаются на государственном уровне, поэтому муниципалитет и тут не имеет право проявлять самостоятельность в ущерб своему населению.

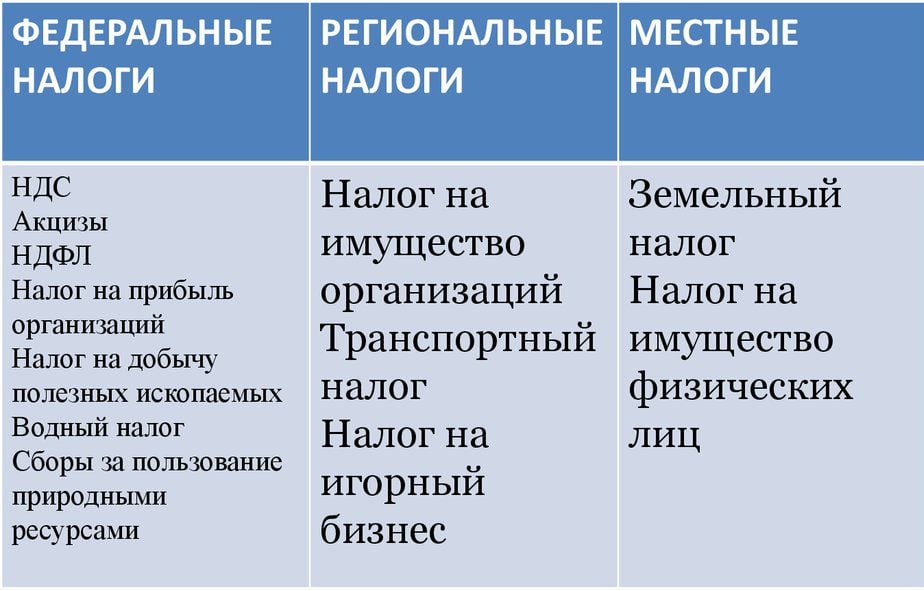

Налоговая система в России предполагает три уровня налогов: федеральные, региональные и местные налоги и сборы. Все они законодательно базируются на Налоговом кодексе РФ, но местные и региональные налоги, как понятно из названия, могут отличаться из-за территориальных особенностей.

Местные налоги

Если налог федеральный, то это не значит, что деньги поступают только в федеральный бюджет. Например, налог на прибыль считается федеральным, но доход от него распределяется и в федеральный, и в региональный бюджет. Главная особенность верхней ступени налогообложения – налоговые органы всех регионов должны руководствоваться только Налоговым кодексом России, как было сказано ранее.

На местном уровне кроме НК РФ могут действовать и другие документы – указы и акты представительных органов муниципальных образований местных налогов.

Некоторые определения местные власти обязаны брать из Налогового кодекса: что облагается налогом, какое время охватывает налоговый период, как нужно считать налог. Остальные позиции – тарифы, крайние сроки уплаты и льготные категории – могут меняться.

Деньги от данного вида налога идут в местный бюджет. К слову, они получают очень малую долю от сборов местного уровня. Основной доход налоговой – два других вида денежных сборов.

Местные налоги – виды

- земельный налог. Его должны оплачивать лица, которые имеют участок в собственности; имеют право передавать этот участок по наследству; могут пользоваться землей бессрочно. Итоговый размер налога считается так: тарифная ставка умножается на кадастровую стоимость.

- имущественный налог для физических лиц. Собственникам имущества, которое относится к объектам налогообложения, нужно платить данный налог. Величина налога зависит от кадастровой стоимости и налоговых тарифов. Планируется совместить земельный налог и имущественные и превратить их в один цельный налог на недвижимость.

- торговый сбор. Юридические лица обязаны платить за помещения, которые используются для розничной торговли. Деньги должны переводиться ежеквартально, до 25 числа отчетного месяца.

Региональные и местные налоги

Региональные налоги по сути похожи на местные. Это налоги, которые могут немного корректироваться властями регионов, но они, естественно, более масштабные, чем местные. Так же, как и в случае с местными налогами, в регионах могут изменяться тарифы, сроки уплаты и льготные категории. Могут устанавливаться свои сроки подачи декларации в налоговый орган. Налог может быть отменен вовсе.

Виды региональных налогов:

- имущественный налог для организаций. Так же, как и в случае с налогом на имущество физических лиц, налог надо уплачивать собственникам имущества, которое определяется в законодательстве как объект.

- налог на игорный бизнес. В налоговую должны обращаться те, кто имеет игровой автомат или игровой стол для азартных игр, а также владельцы тотализатора или букмекерской конторы. Все эти объекты должны быть зарегистрированы в налоговом органе. Организации, принимающие ставки, должны получить лицензию на этот вид деятельности.

- транспортный налог. Он необходим государству для того, чтобы ремонтировались старые дороги и строились новые. Платить должен тот, на кого зарегистрирован автомобиль или другой вид транспорта. Причем заплатить придется в любом случае: ездите ли Вы на этом транспорте или нет, в исправном состоянии авто или нет.

5

0

0

Читайте также: