Sbsp налог на дивиденды

Опубликовано: 08.05.2024

После предыдущей статьи по теме биржевых ПИФов ( https://sergeynaumov.com/investing-in-bpifs/ ) в комментариях в разных соц. сетях было высказано мнение, что в статье не были отражены многие из минусов БПИФов.

В этот раз попробую обратить внимание на некоторые отрицательные особенности биржевых ПИФов.

Для начала – более «глобальные» моменты.

1. Возможность использования аффилированных компаний внутри структуры БПИФа

В отличие от ETF, где фонд обслуживают независимые от управляющей компании организации – уполномоченные (авторизованные) участники, депозитарий, администратор (спецдепозитарий) и др.- в структуре биржевого ПИФа допускается использование для этих ролей организаций, которые связаны с самой управляющей компанией или с родственным для управляющей компании банком или брокером.

Подобная «родственная» связь, безусловно, автоматически не означает, что это приведет к каким-то злоупотреблениям со стороны фонда или его аффилированных организаций. Однако в теории определенное «пространство для маневра» у БПИФов, в отличие от ETF, здесь может быть. И уровень независимого контроля внутри ETF все же выше, чем у БПИФа.

2. Потенциально меньшая прозрачность БПИФов

ETF регулярно на своих сайтах публикуют информацию о составе активов фондов. Многие ETF обновляют эту информацию на ежедневной основе. В результате инвестор может всегда отследить, во что конкретно вложены его денежные средства.

В свою очередь, биржевые ПИФы не обязаны делать это ежедневно. Для них достаточно ежеквартального раскрытия информации о составе активов на отчетную дату.

Правда, стоит отметить, что в последнее время многие БПИФы обновляют информацию о составе и структуре своих активов как минимум раз в месяц, а некоторые, как и ETF, стараются это делать каждый день.

3. Больше возможностей для менее точного отражения изменения стоимости базовых активов

Есть несколько факторов, из-за которых точность отражения базового индекса у БПИФа может быть меньше, чем у ETF.

Для БПИФов допускаются более значительные отклонения между показателями фонда и его базового индекса (до 3% в день).

Между управляющей компанией биржевого ПИФа и уполномоченным участником фонда паи БПИФа обмениваются на денежные средства, а не сразу на ценные бумаги из активов фонда. В результате может пройти какое-то время, пока средства, поступившие в фонд, будут направлены на приобретение бумаг, что может привести к отставанию стоимости фонда от изменения стоимости базовых активов.

Аффилированность уполномоченного участника фонда к управляющей компании в теории может приводить к тому, что стоимость фонда на бирже может не всегда быстро приводиться к его «справедливой» стоимости, исходя из цены базовых активов.

Кроме того, могут существовать определенные особенности самих фондов, из-за которых также будет страдать точность повторения индекса.

И далее, как раз, поговорим про примеры таких особенностей.

4. Потери некоторых БПИФов из-за более высокого налога на дивиденды

С российских биржевых ПИФов, которые инвестируют напрямую в американские акции или в американские ETF, за рубежом удерживается налог в размере 30% с поступающих дивидендов.

Примерами таких фондов могут быть «Сбербанк – S&P 500» (SBSP), который инвестирует в сами акции из индекса S&P 500, или фонд «Альфа-Капитал –Эс энд Пи 500» (AKSP), который инвестирует в американский ETF iShares Core S&P 500 ETF (код ISIN — US4642872000).

Подобные фонды получают на 30% меньше дивидендов, чем их выплачивается. В свою очередь, у ETF от FinEx, которые зарегистрированы в Ирландии, или БПИФов, которые вкладывают средства в ирландские ETF с реинвестированием дивидендов на основе американских акций, потери на налоге на дивиденды составляют 15%.

В результате БПИФы, приобретающие американские бумаги, изначально будут сильнее отставать от базового индекса, который учитывает выплату дивидендов. В свою очередь, для инвестора, купившего в портфель подобный фонд, это создает дополнительные потери доходности.

5. Двойной уровень комиссий и более высокие комиссии при запуске у некоторых фондов

Большинство биржевых ПИФов на основе зарубежных активов инвестируют в один или несколько зарубежных ETF.

Таким образом, инвестиции в зарубежный фонд, по сути, «упаковываются» в оболочку БПИФа. За это управляющая компания БПИФа берет свою комиссию. Однако не стоит забывать, что и зарубежный ETF, в который инвестирует биржевой ПИФ, также удерживает свою собственную комиссию.

Поэтому для оценки общих затрат инвестору стоит суммировать комиссию БПИФа и комиссию того ETF, который находится «внутри» российского фонда.

Кроме того, стоит очень внимательно относиться к вновь запускаемым БПИФам. Во-первых, если они только появились на рынке, по ним нет вообще никакой информации о том, хорошо ли они отражают изменение стоимости базовых активов. И, во-вторых, в последнее время некоторые подобные БПИФы сначала имеют очень высокую комиссию (вплоть до 5%-6%), которую, правда, со временем корректируют в сторону снижения. Поэтому появление на бирже нового фонда совсем не означает, что в него нужно сразу же инвестировать.

6. Возможность менять способ отражения базовых активов

Если в правилах доверительного управления БПИФа и указывается некий базовый индекс, который будет отражать данный БПИФ, то способ отражения индекса при этом, как правило, указывается достаточно широко.

БПИФ может приобретать как паи других инвестиционных фондов, так и отдельные бумаги. В результате уже были ситуации (например, с фондами «вечного портфеля» от УК «Тинькофф»), когда изначально БПИФ инвестировал только в зарубежные ETF, однако затем заменил некоторые ETF из активов фонда на отдельные бумаги.

С одной стороны, подобные изменения могут привести к снижению «внутренних» комиссий БПИФа, т.к. из состава активов уходят ETF, которые удерживают свою, по сути, дополнительную комиссию, помимо комиссии БПИФа.

С другой стороны, инвестор БПИФа может неожиданно для себя начать инвестировать немного в другие ценные бумаги и с другим уровнем диверсификации, чем изначально рассчитывал.

Кроме того, подобные переходы из ETF в отдельные бумаги и наоборот могут отрицательно сказаться на точности отражения базового индекса.

Нужны ли в итоге биржевые ПИФы в портфеле?

Тем не менее, с моей точки зрения, нельзя говорить: «Ни в коем случае не инвестируйте в БПИФы».

В этом вопросе стоит подходить индивидуально к каждому фонду. Да, есть БПИФы, которые не стоит включать в портфель.

Однако, как я и писал ранее, потенциально вполне интересны отдельные биржевые ПИФы, которые:

1) позволяют добавить в портфель новый класс активов, который не представлен на российском рынке другим способом (как, например, высокодоходные облигации американских компаний в виде фонда VTBH);

2) или повысить диверсификацию портфеля за счет более широкого отражения того или иного класса активов по сравнению с уже существующими в России ETF (как, например, акции компаний разных развивающихся стран в виде фонда VTBE);

3) или если биржевые ПИФы имеют определенные преимущества в виде более низких комиссий и/или более низких собственных налогов по сравнению с ETF (например, как фонд «ВТБ – Индекс МосБиржи» с тиккером VTBX, комиссия которого 0,69%, и он не платит налог с дивидендов от российских акций);

4) или если за сделки с БПИФами не удерживается комиссия родственным брокером, при этом инвестор планирует размещать средства в БПИФе на не очень длительный срок, с низким риском и низкой доходностью (например, в фонде «ВТБ-Ликвидность» с тиккером VTBM).

Отмечу, что все это – только примеры фондов, а не инвестиционная рекомендация. И все это в большей степени будет актуально, когда накопится определенная история показателей по подобным БПИФам. Значительная часть существующих сейчас биржевых ПИФов появилась относительно недавно. Это не позволяет в полной мере оценить, как точно БПИФ отражает изменение стоимости его базовых активов. Потому что любые потенциальные преимущества некоторых БПИФов могут не иметь значения, если биржевой фонд теряет доходность и на дистанции серьезно отстает от показателей базового индекса.

К примеру, я для своей «российской» части портфеля использую в основном ETF, которые обращаются на Московской бирже, а не БПИФы. И лично я пока не готов в полной мере менять те же ETF от FinEx на какие-то аналогичные биржевые фонды. В свою очередь, БПИФы, которые также есть у меня в портфеле, были приобретены, скорее, ради интереса, на достаточно небольшую долю от всего портфеля и, главным образом, на те классы активов, которые не получается полноценно отразить с помощью ETF, доступных в России.

Однако я совсем не исключаю, что со временем доля моих вложений в БПИФы будет существенно расти.

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Американский фондовый рынок — один из наиболее перспективных. Без малого за последний век он был одним из лидеров роста, демонстрируя среднегодовую доходность, превышающую общемировую. Поэтому неудивительно, что многие хотят инвестировать в него. Но не все знают, как лучше это сделать. Поэтому БПИФ, повторяющий динамику ключевого американского индекса, станет интересным вариантом.

В статье приведем описание SBSP — одного из наиболее популярных российских фондов, повторяющих индекс S&P500, и выясним, стоит ли его покупать.

Краткое содержание статьи

SBSP — что это за фонд?

БПИФ — это биржевой фонд, который инвестирует денежные средства вкладчиков в диверсифицированные портфели, состоящие из различных видов ценных бумаг и повторяющие определенный биржевой индекс. SBSP отвечает всем критериям БПИФа. Это биржевой фонд от Сбербанка, который повторяет крупнейший американский индекс S&P500. Последний является своего рода индикатором экономики США: если растет американская экономика, растет и БПИФ. Он практически полностью соответствует составу и структуре этого индекса (максимальное отклонение составляет не более 3%).

· управленческие расходы — 0,8%;

· комиссия за депозитарий — 0,15%;

Что входит в состав портфеля?

SBSP повторяет динамику индекса S&P500. В него входят наиболее крупные по величине капитализации компании США. Это наиболее известный мировой индекс.

Наибольший удельный вес в разрезе по отраслям занимают:

- IT;

- потребительский сектор;

- здравоохранение;

- телекоммуникации.

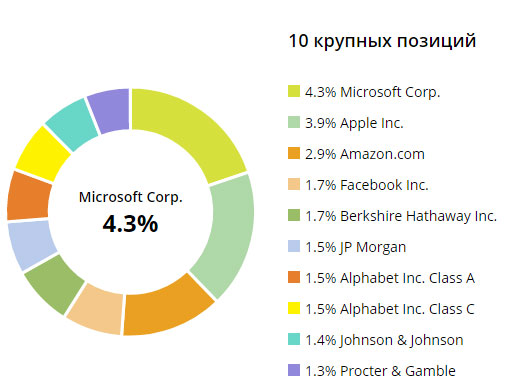

К примеру, в состав индекса входят такие мировые гиганты, как Microsoft, Apple, Google, Amazon, Visa и т.д. Они называются “голубыми фишками” по аналогии с терминологией казино. Инвестиции в них являются надежными, но не такими прибыльными, как в более мелкие компании.

Интерактивный график

Чтобы принять взвешенное решение об инвестировании, стоит изучить график доходности. Ниже представлен график с момента открытия.

Как видно из графика, SBSP имеет восходящий бычий тренд.

Прогноз аналитиков — рост американского рынка в долгосрочной перспективе. Соответственно, ожидается рост цены паев.

Доходность и дивиденды

БПИФ SBSP начал торги на Московской бирже 9 апреля 2019 года. С этого момента его котировки выросли. Годовая доходность составляет 39,15% Этому способствовали два основных фактора:

- рост американского рынка;

- ослабление курса рубля.

УК не выплачивает дивиденды. Но SBRF в этом вопросе ничем не отличается от прочих БПИФ. Дивиденды реинвестируются, тем самым увеличивая общую стоимость паев. Это, с одной стороны, даже выгодно инвесторам, поскольку дает возможность в будущим увеличить свой доход. Кроме того, это освобождает их от необходимости уплаты налогов на доходы физических лиц. Однако дивиденды внутри БПИФа все равно облагаются налогом.

Стоит ли покупать: плюсы и минусы

Чтобы принять верное инвестиционное решение, рассмотрим преимущества и недостатки фонда.

- Понятная стратегия. Растет американская экономика — растут в цене и паи.

- Относительно низкие комиссии за управление (1%).

- Низкий порог входа, что делает фонд доступным даже для начинающих трейдеров.

- Возможность приобрести паи от 1 пая.

- Сотрудничество с одной из наиболее авторитетных и старейших УК в России — Сбер Управление активами.

- отставание от бенчмарка (максимум на 3%);

- небольшой срок существования;

- относительно высокая комиссия по сравнению с FXSUS.

Налоги

Как и другие фонды, SBSP облагается налогом на прибыль по ставке 13% при продаже.

Если вы владеете паями более 3-х лет, то освобождаетесь от налогов (на 3 миллиона за каждый год). Существует возможность получения налоговых вычетов при открытии индивидуального инвестиционного счета.

Как и где купить?

Чтобы стать владельцем паев, необходимо иметь открытый брокерский счет. Сделать это можно у любого квалифицированного брокера, обладающего соответствующей лицензией. Главное — чтобы у него был доступ к Московской бирже (MOEX), на которой торгуется фонд. Этому условию соответствуют практически все брокеры.

Открыв счет, просто найдите интересующий вас фонд по его тикеру и нажмите кнопку “купить”, В нужное время вы всегда сможете его продать. Распоряжения выполняются моментально, но иногда все же случаются технические сбои.

Также приобрести паи можно непосредственно в уполномоченном отделении управляющей компании.

SBSP, VTBA, FXUS — что выбрать?

На российском рынке сейчас нет недостатка в БПИФах, ориентированных на рост американской экономики. Поэтому перед тем, как выбрать SBSP, следует привести обзор его основных конкурентов — FXUS от FinEx и VTBA от ВТБ. Что лучше?

Для начала, сравним между собой SBSP и FXUS. Последний дороже анализируемого нами фонда: 3633 р. против 1086 р. Поэтому, если вы только начинающий инвестор и имеете в распоряжении ограниченную сумму, то вариант со Сбером вам может подойти больше.

Что касается комиссии, то Сбер предоставляет менее выгодные условия: 1% против 0,9% у FinEx.

Еще одно различие — отслеживаемый индекс. Как мы выяснили, SBSP повторяет динамику S&P500. У FXUS другой бенчмарк — Solactive GBS United States Large and Mid Cap Index. Но он в целом также повторяет динамику американской экономики. Однако он сильно отстает от базового индекса-более 15% (для сравнения SBSP-не более 3%). Таким образом, состав портфеля у обоих фондов примерно одинаков.

FXUS имеет более продолжительную историю, поэтому можно посмотреть движение индекса в динамике. Это делает его более привлекательным.

Сбер можно купить в рублях и долларах, а FXUS только в рублях.

Теперь рассмотрим другой похожий фонд — VTBA от ВТБ. Он также отслеживает индекс S&P500 и при этом имеет более привлекательную комиссию — 0,97%. Однако в октябре 2020 год УК ВТБ-Капитал уменьшила комиссии по всем своим БПИФам до 0.81%

Главный недостаток VTBA: УК не покупает акции самостоятельно, а приобретает уже готовый ETF и накручивают свою комиссию. Кроме того, ВТБ является самым молодым из рассматриваемых БПИФов и ведет свою историю с июня 2019 г.

Для принятия взвешенного решения сравним показатели доходности у всех трех фондов с июня 2019 г.:

- VTBA — 11,87%;

- FXUS — 13,99%;

- SBSP — 14,48%.

Таким образом, SBSP во многом выигрывает у конкурентов,в т.ч. по показателям доходности. Этот фонд может стать хорошим вариантом как для начинающих инвесторов, так и для более опытных игроков для диверсификации их портфелей. Особенно он подойдет тем, кто верит в рост американской экономики.

На Московской бирже в настоящее время можно найти уже три биржевых фонда, следующих индексу S&P 500:

- ВТБ Фонд акций американский компаний ( VTBA )

- Альфа - Капитал Эс энд Пи 500 ( AKSP )

- Сбербанк Эс энд Пи 500 (SBSP)

Совсем недавное еще не было ни одного такого фонда. Первым появился AKSP – в марте 2019 года. Последним – VTBA в июне.

Суммарное СЧА трех фондов – 2,7 млрд. руб., что немало для только что возникшего сегмента рынка. Сумма активов фондов растет довольно быстрыми темпами, что говорит о высокой популярности этих фондов.

Например, ниже изображен график роста СЧА для ВТБ Капитал «ВТБ Фонд акций американский компаний» (VTBA).

Спад в феврале и марте едва заметен на фоне притока денежных средств инвесторов.

Сравнение фондов

Несмотря на то, что количество биржевых индексных фондов акций на Мосбирже все еще не так велико, инвестору уже приходится выбирать между имеющимися бумагами.

Большинство российских биржевых фондов, следующих американским индексам акций, делают это через покупку ETF в США. Это значит, что инвестор платит двойную комиссию: российской управляющей компании и зарубежной управляющей компании. Такая ситуация в долгосрочной перспективе является слишком невыгодной, особенно с учетом того, что комиссии российских УК и так на порядок выше американских.

Единственным биржевым фондом, который покупает акции американских компаний напрямую, являются БПИФ SBSP (Сбербанк). Такой способ репликации индекса является предпочтительным с точки зрения затрат инвестора.

Отклонение и ошибка следования

Несмотря на очевидную разницу в комиссиях (TER - Total Expense Ratio) и способах репликации, основными параметрами, которые должны интересовать инвестора – это отклонение от бенчмарка и ошибка следования.

Отклонение от бенчмарка (Tracking Difference) – на сколько фонд «отстает» от индекса

Ошибка следования (Tracking Error) – среднеквадратичное отклонение от значений индекса (подробнее о расчете Tracking Error)

Для сравнения показателей в итоговую таблицу мы так же включили один из самых популярных индексных фондов Vanguard S&P 500 ETF (VOO).

Тикер

Название

Репликация

Отклонение (9 мес)

Ошибка следования

СЧА (млн. руб.)

TER

Vanguard S&P 500 ETF

Сбербанк Эс энд Пи 500

ВТБ Фонд акций американский компаний

Альфа - Капитал Эс энд Пи 500 (S&P 500)

Российские биржевые фонды, следующие американским акциям, существуют меньше года. Статистика пока существует только за 9 полных месяцев, чего, конечно, мало … но первые выводы уже можно сделать.

В таблице хорошо заметно, что Ошибка следования всех российских фондов примерно в 10 раз хуже, чем у VOO, которого можно считать своего рода эталоном. Это означает, что ежемесячно российские БПИФ отклоняются достаточно сильно от бенчмарка. Видимо, эта тенденция будет сохраняться и на более длинных промежутках времени. Это мы можем подтвердить на примере AKSP – единственного фонда, у которого есть данные за 1 год:

Тикер

Название

Репликация

Отклонение (1 год)

Ошибка следования

СЧА (млн. руб.)

TER

Vanguard S&P 500 ETF

Альфа - Капитал Эс энд Пи 500 (S&P 500)

Выводы

Ввиду небольшого периода наблюдения пока сделать достоверные выводы относительно отклонения БПИФ сложно. Но по AKSP уже видно, что маленьким на длинных сроках это отклонение не будет. Как минимум, оно будет равно комиссии БПИФ + комиссия ETF (если репликация не через прямую покупку акций). Поэтому наименее привлекательным пока выглядит именно AKSP, т.к. у него самая высокая комиссия и репликация через покупку ETF. Кроме того, необходимо учитывать, что AKSP - единственный из БПИФ, ценные бумаги которого нельзя купить за рубли. Котировки фонда Альфы есть только в долларовом стакане, что не для всех будет удобно. Довольно странный ход УК.

Судя по комиссиям, наиболее привлекательным выглядит фонд VTBA (комиссия равна 0,9%). Именно этот фонд показал самое маленькое отклонение на промежутке 9 месяцев. У него же самая небольшая ошибка следования. Фонд SBSP c «правильной» репликацией через покупку акций пока не оправдывает своего преимущества. У него самая большая ошибка следования и средняя по величине комиссия.

Может показаться странным, что у VOO, AKSP и VTBA наблюдается положительное отклонение от бенчмарка. Получается, что фонды «обогнали» бенчмарк (т.е. показали более высокую доходность). Это явление часто встречается на коротких промежутках времени, в ситуациях, когда наблюдается приток новых инвесторов в фонды. На более длинных промежутках времени эта диспропорция выравнивается и отклонение индексного фонда становится отрицательным. При корректной репликации индекса оно должно быть примерно равно величине комиссии.

Вопрос о том, как грамотно платить налог по сделкам с иностранными ценными бумагами, интересует и начинающих инвесторов, и более опытных трейдеров. В этой статье вы узнаете все об общем порядке уплаты налога с зарубежных акций, как рассчитать и заплатить налоги с дивидендов по ним, а также что такое валютная переоценка и как она влияет на НДФЛ.

Налоги по операциям с американскими акциями

Налоги с иностранных акций уплачиваются в двух случаях:

- С дохода от продажи;

- С дохода по дивидендным выплатам.

Как платить налоги с дивидендов иностранных акций, мы рассмотрим в одном из следующих разделов статьи, а сначала остановимся на торговых операциях.

В инвестиционной среде (мы говорим о простых "физиках" и не касаемся тех, кто на рынке профессионально) принято разделение участников рынка на трейдеров и инвесторов. Первые зарабатывают на кратко- и среднесрочной торговле ценными бумагами, вторые больше ориентированы на долгосрочный рост капитализации эмитентов, в которых они инвестируют.

Деление, конечно, условное. Кто-то совмещает спекулятивную стратегию с инвестиционной, иногда даже не своей воле. Есть такая шутка, что инвестор - это трейдер, у которого не вышло продать акции с прибылью. Нам же важно то, как указанные различия в стратегии могут влиять на налогообложение.

Общая схема, как платить налоги с иностранных акций, такова:

- Трейдер, который купил и продал ценные бумаги, платит налог с дохода от продажи. То есть посчитать НДФЛ он должен с положительной разницы между ценой продажи и ценой покупки.

- Исключительно покупка иностранных акций не влечет за собой налоговых обязательств. Ведь обязанности уплатить НДФЛ не возникает до тех пор, пока акция не продана. Поэтому инвестор, который купил и удерживает ценную бумагу, от обязанности уплачивать налог освобождается, даже если его актив растет в цене.

О порядке и нюансах расчета налога на акции иностранных компаний расскажем далее.

Налогообложение при купле-продаже иностранных акций: нюансы

Налог с продажи иностранных акций физическим лицом взимается с учетом следующих особенностей:

- НДФЛ по сделкам купли-продажи иностранных акций рассчитывается в отношении каждой сделки отдельно. Налоговой базой является разница между ценой продажи и ценой покупки, также базу можно уменьшить на сумму брокерских комиссий. Ставка НДФЛ - 13% для налоговых резидентов и 30% - для нерезидентов. С 2021 года налоговые резиденты, чей годовой доход превысил 5 млн. рублей, будут облагаться налогом по ставке 15 %.

- Иностранные акции торгуются в валюте. Поэтому для целей НДФЛ доходы и расходы нужно пересчитать по курсу ЦБ РФ на дату каждой сделки (доходы - на дату сделки продажи, расходы - на дату покупки). Из-за этого возникает валютная переоценка, о которой поговорим в одном из следующих разделов.

- Если вы торгуете акциями через российского брокера, то он выступает налоговым агентом: сам рассчитывает НДФЛ, сам подает в налоговую сведения, сам удерживает налог и уплачивает его в бюджет, а в случае невозможности удержания сообщает об этом в налоговую инспекцию. Соответственно, трейдеру, являющемуся клиентом российского брокера, никаких действий по части НДФЛ от купли-продажи акций предпринимать не нужно. Если же торговля идет через иностранную брокерскую площадку, все расчеты и отчетность ложатся на трейдера.

Важно! Рекомендуем проверять расчеты, которые делает брокер, и сведения, которые он сдает налоговикам. Ошибки редки, но все же случаются. Для этого нужно запросить у брокера карточку расчета НДФЛ и проверить поданную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

- Для долгосрочных владельцев ценных бумаг, налоговых резидентов РФ, предусмотрена льгота по НДФЛ (ст. 219.1 НК РФ). Если акции куплены после 01.01.2014, находились в собственности больше трех лет и на момент продажи обращаются на ОРЦБ, от налогообложения освобождается доход от продажи в пределах 3 млн руб. за каждый год владения (если владели 3 года -вычет 9 млн руб., 4 года - 12 млн руб. и т. д.). Получить освобождение можно у брокера или в налоговой инспекции. В первом случае нужно подать соответствующее заявление брокеру, без заявления вычет он не предоставит (письмо Минфина от 01.09.2016 № 03-04-06/51247). Во втором - самому физлицу надо подать в свою налоговую 3-НДФЛ.

Важно! Для получения вычета на долгосрочное владение акции на момент продажи должны быть допущены к торгам на российских площадках - Московской или Санкт-Петербургской бирже. Но это не значит, что по акциям, купленным через зарубежного брокера или через российского брокера, но на иностранной бирже (с тикером ".US", если говорить об американских акциях), получить такой вычет нельзя. Важен сам факт допуска бумаг к торгам в России, а не то, где фактически они были приобретены. Это подтверждает Минфин в письме от 30.05.2017 № 03-04-06/33381.

Учитываем валютную переоценку

Иностранные акции номинированы в иностранной валюте, курс которой постоянно меняется. А доходы и расходы для налогообложения мы учитываем в рублях: доходы от продажи пересчитываем по курсу Банка России на дату продажи, расходы на покупку - на дату покупки, а НДФЛ уплачиваем с рублевой разницы.

Важно! По иностранным акциям на Московской бирже налог не будет отягощен валютной переоценкой, так как они сразу торгуются в рублях. Список иностранных эмитентов, акции которых доступны к покупке на Мосбирже, можно найти на ее сайте.

Предлагаем рассмотреть несколько примеров, которые объяснят, как рассчитывается валютная переоценка и как она влияет на налоги.

Допустим, мы купили 100 акций компании N по 60 долл. США и через некоторое время продали их по 70 долл. Курс на дату покупки - 71 руб. за доллар, на дату продажи - 72 руб. за доллар. Мы не будем брать в расчет брокерские комиссии, чтобы не усложнять расчет. Но они также падают на расходы и переводятся в рубли по курсу на дату сделки.

На росте акций нам удалось заработать 1 000 долл. (100 шт. × 70 долл. – 100 шт. × 60 долл.).

Переоцениваем сделку в рубли и получаем облагаемый НДФЛ доход в сумме 78 000 руб. (100 шт. × 70 долл. × 72 руб. – 100 шт. × 60 долл. × 71).

С этой суммы мы и должны уплатить 13% НДФЛ, то есть 10 140 руб. (78 000 руб. × 13%).

Здесь с уплатой налога всё логично: у нас прибыль и в долларах, и в рублях. Значит, налоговая база объективно есть.

Возьмем ту же сделку, но предположим, что купили мы акции, когда доллар стоил 81 руб., а продали при курсе 69 руб. за доллар.

В долларах у нас та же прибыль равна 1 000.

А в рублях будет убыток 3 000 (100 шт. × 70 × 69 руб. – 100 шт. × 60 долл. × 81 руб.).

Значит, несмотря на долларовую прибыль, платить НДФЛ нам не придется. Выгодно? Не то слово. Но, к сожалению, российские реалии таковы, что со временем курс рубля к доллару слабеет. И более вероятной будет следующая ситуация.

Покупка акций состоялась по курсу 65 руб. за доллар, а продажа по 81 руб.. Кроме того, снизились котировки, ведь акции могут как расти, так и падать, и иногда существенно.

Условимся, что купили мы 100 акций по 60 долларов, а продать их пришлось по 50 долларов.

Финрезультат в долларах - убыток 1 000 долларов (100 шт. × 50 долл. – 100 шт. × 60 долл.).

А вот в рублях, сюрприз - доход 15 000 руб. (100 шт. × 50 долл. × 81 руб. – 100 шт. × 60 долл. × 65 долл.) и НДФЛ к уплате 1 950 руб. (15 000 руб. × 13%).

Можно ли избежать уплаты НДФЛ с валютной переоценки? Один способ есть - удерживать акции больше трех лет и получить вычет на долгосрочное владение, о котором мы говорили ранее.

Кто рассчитывает переоценку? Если вы торгуете через российского брокера, все посчитает он. Если же вы счастливый обладатель счета у зарубежного брокера, все расчеты придется делать самостоятельно.

Налоги на дивиденды по американским акциям

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является. А принцип налогообложения американских дивидендов такой. При их выплате налог с вас удерживает сам иностранный эмитент:

- По ставке 10%, если вы подписывали у брокера форму W-8BEN. Исключение - ценные бумаги фондов недвижимости (REIT), по ним ставка 30%. Это особенность налогообложения США.

- По ставке 30%, если не подписывали.

Далее в первом случае вы должны самостоятельно задекларировать и доплатить оставшиеся 3% НДФЛ в бюджет РФ. 3% - это разница между налогом на доходы по российской ставке 13% и налогом по ставке США 10%, который вы поставите к зачету. Между Россией и США действует Договор об избежании двойного налогообложения (подписан 17.06.1992), поэтому налог, уплаченный в США, можно зачесть в счет уплаты российского НДФЛ.

Важно! Подтверждением уплаты налога в США для ИФНС будут являться отчет брокера и форма 1042-s, которую нужно получить у него же. В налоговой рекомендуем уточнить, нужен ли им построчный перевод этих документов на русский язык. По опыту можем сказать, что где-то перевод требуют, а где-то нет.

Во втором случае (если эмитент удержал 30%) в отношении налога с дивидендов иностранных акций также нужно подать 3-НДФЛ, но доплачивать в бюджет РФ уже ничего не придется.

Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

Принципы налогообложения в акции европейских компаний такие же, как и в акции США.

Если у вас российский брокер, то НДФЛ по сделкам купли-продажи он рассчитает и удержит сам. Дивиденды придут на счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране.

А дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения. Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет.Если выше, то просто отразить дивиденд в декларации. При отсутствии соглашения дополнительно отдать в казну России придется все 13%.

При работе через иностранного брокера посчитать и задекларировать весь НДФЛ по европейским ценным бумагам необходимо самостоятельно.

Что касается налогообложения депозитарных расписок (ДР), то налог с купли-продажи исчисляется по тем же правилам, что и при покупке иностранных акций. Схожий принцип и по дивидендам - чтобы понять, платить ли что-то в РФ, нужно знать:

- ставку налога на дивиденды в той стране, на бирже которой торгуется ДР;

- о наличии или отсутствии соглашения об избежании двойного налогообложения.

Действия с налогом мы описали выше.

Важно! При подсчете налога к доплате имейте в виду, что дивиденд начисляется на 1 акцию, а 1 ДР может равняться нескольким акциям (2, 5, 75) или долям акции (например, 1 ДР = 0,1 акции). Эту информацию можно найти на сайте компании в разделе для инвесторов и там же посмотреть сумму начисленных дивидендов до удержания налога.

Есть ли разница при покупке иностранных бумаг в России или за рубежом?

Для налогообложения имеет значение не страна площадки, на которой куплены акции, а страна брокера, через которого работает инвестор.

Российские брокеры предоставляют возможность покупки иностранных ценных бумаг на Санкт-Петербургской бирже, Московской бирже и при определенных условиях дают выход на иностранные площадки (например, Nasdaq, NYSE). При этом независимо от того, на какой бирже совершена сделка купли-продажи, брокер является налоговым агентом инвестора и занимается его НДФЛ (кроме дивидендов). Это может быть выгодно. К тому же список торгуемых на наших биржах инструментов сейчас приличный, постоянно пополняется и вполне удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для российских граждан. Поэтому все обязанности по НДФЛ ложатся на плечи физлица-налогоплательщика. Но тут работают уже не налоговые, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестирования, страхование депозита и др.

Если купить акции иностранных компаний на ИИС

ИИС - особый тип брокерского счета, позволяющий не только заработать на инвестировании или трейдинге, но и получить определенные налоговые выгоды:

- в виде возврата НДФЛ на внесенные на ИИС средства - до 52 000 руб. в год (тип А);

- освобождение от налога на прибыль по торговым операциям на ИИС (тип Б).

Покупать на ИИС можно в том числе и иностранные акции, которые торгуются на Санкт-Петербургской и Московской биржах. Особенностью ИИС является то, что заводить на него деньги можно только в рублях. Затем на них покупается валюта и уже потом акции (на Санкт-Петербургской бирже). На Мосбирже иностранные акции сразу торгуются в рублях. Вывод денег по окончании трехлетнего срока действия ИИС тоже делают исключительно в рублях: продают акции, продают валюту и делают рублевый перевод.

Налогообложение иностранных акций на ИИС зависит от того, какой тип вычета выбрал инвестор. Если это тип "А", то НДФЛ с операций исчисляется в обычном порядке, который мы описали в статье. Если тип "Б", то по истечении трехлетнего срока от НДФЛ освобождается весь доход от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях, в том числе владельцами счетов типа "Б". Освобождение от НДФЛ к дивидендам не применяется.

И имейте в виду, что не каждый брокер дает возможность покупать на ИИС иностранные акции. Поэтому если вы заинтересованы в инвестировании не только в рынок РФ, уточняйте этот момент до открытия индивидуального инвестиционного счета.

Как задекларировать доходы и вовремя оплатить налоги

Самостоятельно декларировать необходимо только те доходы от иностранных акций, по которым брокер не является налоговым агентом.

Если вы обслуживаетесь у российского брокера, то это все полученные от иностранных эмитентов дивиденды. По торговым операциям брокер отчитается сам.

Если брокерский счет открыт за рубежом, то декларация подается и по дивидендам, и по всем сделкам купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего делать это в программе от ФНС (ее можно бесплатно скачать на сайте службы) или в личном кабинете налогоплательщика.

В декларации по доходам от иностранных ценных бумаг заполняют:

- титульный лист;

- разделы 1 и 2;

- приложение 2 по доходам от источников за пределами РФ - его заполняют на каждую сделку купли-продажи и каждый дивиденд, поэтому при активной торговле или многочисленных дивидендных выплатах декларация будет очень объемной;

- приложение 8 по расходам и вычетам по операциям с ценными бумагами (приводятся суммарно).

К декларации нужно приложить брокерский отчет, форму 1042S (по дивидендам). Также рекомендуется прикрепить и сам расчет налога по позициям (в рублях). Это может быть таблица в Excel в свободной форме, например, такая:

Но для отправки ее налоговикам через личный кабинет придется делать скрины, так как файлы в формате xlxs ЛК не принимает.

Крайний срок сдачи декларации - 30 апреля года, следующего за отчетным.

Уплатить налог, если вы декларируете его самостоятельно, необходимо до 15 июля следующего года.

По операциям, где брокер - налоговый агент, удержание и перечисление НДФЛ в бюджет производит он.

Штрафные санкции

Оштрафовать инвестора в иностранные ценные бумаги могут:

- За неподачу в срок декларации 3-НДФЛ по ст. 119 НК РФ - на 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб.;

- За неуплату НДФЛ по ст. 122 НК РФ - на 20% (а если докажут умышленность - на 40%) от незадекларированной и неуплаченной суммы налога. Если декларацию вы подадите, то за неуплату начислят только пени - 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Кроме этого, с 2020 года введена обязанность подавать в ИФНС уведомления:

- об открытии (закрытии) зарубежных брокерских счетов - в течение месяца с даты открытия/закрытия;

- о движении денежных средств на этих счетах - до 1 июня года, следующего за отчетным; первый такой отчет нужно сдать до 01.06.2021.

Отчет о движении денежных средств не подается, если соблюдаются два условия (одновременно):

- Финансовая организация (брокер) находится на территории страны - члена ОЭСР или ФАТФ и автоматически обменивается финансовой информацией с РФ.

- Пополнения или списания по счету за год не превышают 600 000 руб. или их не было и при этом остаток на счете не превышает 600 000 руб. (валютный остаток пересчитывается в рубли по курсу ЦБ на 31 декабря отчетного года).

Клиентам американских брокеров от сдачи отчета не освободиться: США входит в ОЭСР и ФАТФ, но финансовой информацией с РФ не обменивается.

Штрафы за неподачу этих документов прописаны в ст. 15.25 КоАП РФ:

- 1 000–1 500 руб. за просрочку или представление уведомления об открытии/закрытии счета не по утвержденной форме;

- 4 000–5 000 руб. за неподачу уведомления об открытии/ закрытии счета;

- 300–1500 руб. за просрочку отчета о движении денежных средств (в зависимости от длительности просрочки);

- 2 000–3 000 руб. за несдачу отчета о движении денежных средств.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Если вы решили инвестировать в индекс S&P 500, то вы приняли правильное решение. Это решение особенно будет удачным т.к. для рядового инвестора обладающими небольшими знаниями в области инвестирования или пассивным инвесторам, которые регулярно пополняют свой брокерский счет и не особо следят за новостями на фондовом рынке.

Инвестиции в индекс S&P 500 будет наиболее доступным и прибыльным вложением, на большом отрезке времени, начиная от 5-10 лет минимум. Инвестиции на короткий срок менее 3-5 лет в данном случае не рассматриваются. И как показывает статистика, только 10% активно управляющих фондов могут обыгрывать рынок, на промежутке 2-3 года, во всех остальных, рынок обыграть никому не удается.

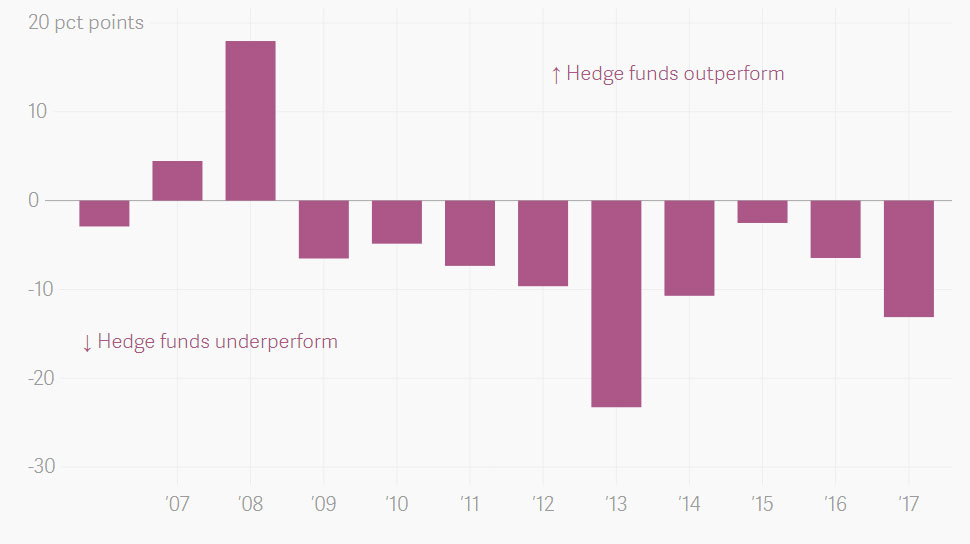

Как видно на графике ниже, хедж фонды смогли всего пару раз обыграть индекс, во всех остальных случаях они ему проигрывают.

Хедж фонды против индекса S&P 500.

Даже самому Уоррену Баффету, который в 2019 году уже значительно отстал от индекса. Как он сам признается – «Просто владейте индексом S&P 500 через недорогой индексный фонд, и ваши результаты будут примерно такими же, как у него, и, возможно, немного лучше».

В 2019 году индекс S&P500 опередил компании Баффета почти на 50%.

Поэтому сегодня рассмотрим два наиболее простых и популярных способа инвестировать в индексный фонд для российских инвесторов. Это будет БПИФ от Сбербанка SBSP и ETF от компании FinEx.

Существуют и другие способы инвестирования в индексные фонды, но для этого нужен либо статус квалифицированного инвестора, либо открытие счет у Interactive Brokers.

Каждый из этих фондов стремится отслеживать максимальной точностью динамику индекса S&P 500, а полученные дивиденды реинвестирует обратно в фонд для увеличения прибыльности.

Первое, с чего стоит начать сравнение, так это доступность фондов для любого инвестора.

Ведь чаще всего, в данные фонды инвестируют «лишние деньги», а как мы все знаем, лишних денег практически не бывает. И это должны быть маленькие, но регулярные пополнения.

Стоимость фондов.

Стоимость одного ETF FXUS – 3633 руб.

Стоимость одного БПИФ SBSP – 1086 руб.

И тот и другой фонд можно купить через любого российского брокера, так же подойдет для ИИС. Для повышения доходности, не забывайте налоговые льготы, для тех, кто инвестирует больше 3-х лет и имеет «белую зарплату».

Комиссия фондов.

Вторым, что можно будет сравнить у этих двух фондов, это их комиссия. Да, фонды хоть и являются пассивными, но у него есть свои издержки. И чем меньше издержки, особенно на отрезке в 30 лет, то разница может быть существенной.

Отсюда и большинство западных фондов стараются минимизировать свои комиссии т.к. многие инвесторы прекрасно понимают, чем может обернуться для них разница даже в 0,1% на длительной дистанции.

Комиссия у БПИФа SBSP от Сбербанка составляет 1% от суммы вложенных средств за год. Комиссия списывается ежедневно из общей суммы фонда.

ETF FXUS немного дешевле чем у Сбера и равна 0,9% и так же списывается равными частями ежедневно из суммы фонда.

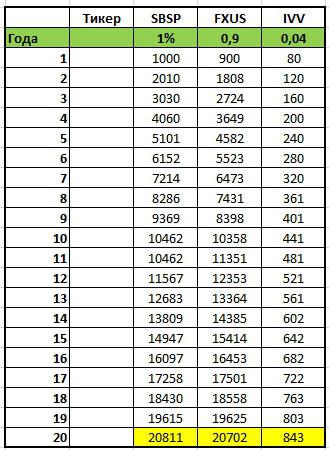

Но давайте для интереса сравним комиссии у западных аналогов с одним из наиболее популярных ETF во всем мире iShares Core S&P 500 ETF IVV у которого комиссия составляет 0,04% при равных условиях. И, чтобы понимать какую часть дохода может съесть комиссия фонда, посмотрим на простые расчеты.

По БПИФу SBSP переплата за 20 лет составит 20811 руб. а это 5-я часть ваших первоначальных вложений, в то же время ETF IVV за этот же промежуток времени заберет из вашего дохода всего 843 руб. т.е. переплата будет более чем в 23 раза и это только комиссия фонда.

Вот почему так важно при инвестировании в БПИФы или ETF учитывать комиссию. Конечно, в условиях отсутствия конкуренции на российском рынке и низкая доступность инвестиционных инструментов для частных инвесторов, это будет сравнительно недорогой по сравнению с обыкновенными ПИФами, способ вложения в индекс S&P500.

Кто лучше отслеживает динамику индекса?

ETF FXUS не отслеживает сам индекс S&P 500. За основу взят другой индекс Solactive GBS United States Large & Mid Cap Index NTR. В расчет индекса включены более 500 крупнейших компаний, которые так же входят в индекс S&P500.

Часть компаний, входящих в состав FXUS.

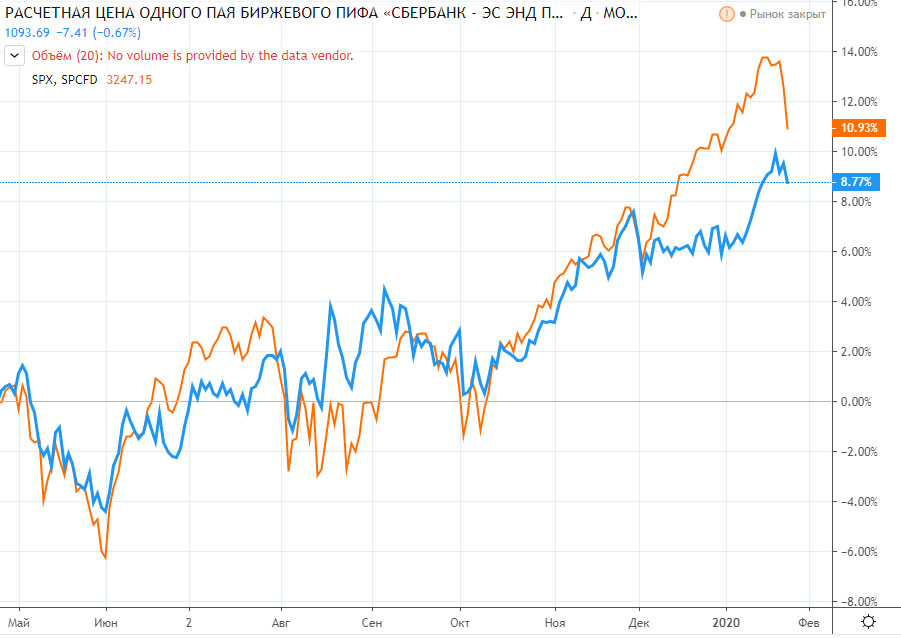

Хотя дивиденды реинвестируются обратно в фонд, по идее FXUS должен показывать более высокую доходность на отрезке в 5 лет, но судя по графику он довольно сильно отстает от базового индекса, почти на 15%.

Сравнение динамики FXUS и SPX.

Фонд Сбербанка отслеживает индекс S&P 500 Net Total Return Index с ошибкой слежения не более 1%. Дивиденды, как и в первом случае, полностью реинвестируются, что в дальнейшем должно показать более высокую доходность.

Состав портфеля примерно одинаковый.

У SBSP нет продолжительной истории, чтобы за 5 лет отследить динамику фонда, на данный момент доступны данные лишь за 1 год и пока видно, что фонд отстает на целых 2%.

Сравнение динамики SBSP и SPX.

Что насчет надежности?

FinEx это международная группа компаний, зарегистрированная в Ирландии, эмитентами фондов выступает FinEx Funds plc и FinEx Physically Backed Funds plc. Соответственно все фонды находятся в юрисдикции другой страны, но работают по всем европейским стандартам.

БПИФы Сбербанка соответственно принадлежат УК «Сбербанк Управление Активами» т.е. дочернее предприятие Сбербанка, и как многие знаю, Сбербанк является государственным банком, надежность и стабильность его неоспорима.

В любом случае, если вдруг произойдет банкротство любой из этих компаний, средства фонда будут либо перераспределены между пайщиками, либо переданы другому провайдеру т.к. ни один из этих фондов не держит ваши деньги, а покупает на них активы.

Краткое сравнение SBSP vs ETF FXUS.

| БПИФ SBSP | ETF FXUS | |

| Комиссия фонда | 1% | 0,9% |

| Стоимость одного пая | 1093 руб. | 3653 руб. |

| Валюта покупки | Рубли или доллары | Рубли |

| Эталонный индекс | S&P 500 Net Total Return Index | Solactive GBS United States Large & Mid Cap Index |

| Страна регистрации | Россия | Ирландия |

| Подходит для ИИС | Подходит | Подходит |

| Дивиденды | Реинвестируются в фонд | Реинвестируются в фонд |

| Налог на дивиденды | 30% | 15% |

| Налог НДФЛ при удержании более 3-х лет | Отсутствует | Отсутствует |

Как видно из таблицы, принципиальных различий у этих двух фондов нет, оба инвестируют в широкий рынок США и оба имеют примерно одинаковую комиссию. Различаются лишь по стоимости одного пая.

Поэтому если вы решаетесь и думаете какой купить, то для начинающего инвестора разницы иметь не будет в какой вы будете вкладывать деньги.

Читайте также: