Мероприятия по улучшению собираемости налогов

Опубликовано: 15.05.2024

В прошлом году были утверждены основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021-2023 годы, напоминают в ведомстве. Они разрабатывались с учетом сложившейся экономической ситуации и направлены на создание условий для восстановления деловой активности после пандемии, а также на долгосрочные структурные изменения. Чтобы реализовать эти направления, Минфин подготовил законопроект с рядом нововведений.

"Законопроект содержит как меры поддержки некоторых пострадавших отраслей, так и меры, направленные на повышение эффективности налоговой системы и собираемости налогов без увеличения фискальной нагрузки для населения и бизнеса. Предлагается ряд новаций по совершенствованию налогового администрирования и международного налогообложения, результативности инвестиционных налоговых льгот. Также предусмотрена донастройка законодательства по отдельным налогам и сборам, упрощение процедур", - цитирует ведомство статс-секретаря - замминистра Алексея Сазанова.

В законопроекте предложено тринадцать основных мер, следует из комментария Минфина. Так, предлагается освобождение от предоставления 3-НДФЛ при продаже имущества, находившегося в собственности менее минимального предельного срока владения, при условии, что сумма налоговых вычетов от продажи (250 тысяч рублей или 1 млн рублей) превышает доходы.

Кроме того, предлагается отменить с 2023 года налоговое декларирование объектов, налоговой базой по которым выступает кадастровая стоимость. Уплата налога будет производиться на основании данных Росреестра и в порядке, аналогичном транспортным и земельным налогам.

Также Минфин предлагает внедрить беззаявительный порядок предоставления льгот по земельному налогу для малочисленных народов Севера, Сибири и Дальнего Востока. Это должно упростить администрирование. Детей-инвалидов (или их представителей) предлагается освободить от уплаты пошлины при обращении в суды общей юрисдикции или получении нотариальных услуг.

Кроме того, может расшириться перечень налогооблагаемых доходов иностранных компаний, полученных от российских источников, что необходимо для приведения норм Налогового кодекса в соответствие с практикой применения соглашений об избежании двойного налогообложения.

Также в рамках запущенной работы по повышению эффективности представляемых налоговых льгот предусмотрено ограничение суммы налоговых расходов по НДПИ для региональных инвестиционных проектов стоимостью финансирования конкретного проекта. Минфин предлагает применять понижающий коэффициент по НДПИ для компаний, добывающих трудноизвлекаемые запасы природного газа из залежей березовской свиты по аналогии с налоговым стимулированием разработки туронских залежей, отдельные характеристики которых практически идентичны.

До 2023 года может сохраниться пониженная ставка налога на имущество для организаций железнодорожной инфраструктуры, а с 2022 года будут уточнены условия для получения обратного акциза на этан и СУГ. Предлагается донастройка демпферного механизма по результатам обсуждения с нефтяными компаниями ситуации на топливном рынке и ценовой конъюнктуры на мировых рынках. В 2024 году могут быть скорректированы индикативные цены бензина и дизельного топлива для расчета демпфера, предусматривающая их индексацию на 1%.

Также Минфин предлагает проводить ежегодную плановую индексацию акцизов в 2024 году на уровень инфляции 4%. По инициативе регионов до 2024 года может сохраниться действующее 50%-ого ограничения на перенос убытков при исчислении налога на прибыль, что позволит повысить сбалансированность региональных бюджетов и компенсировать предусмотренное на аналогичный период перераспределение данного налога из регионального в федеральный бюджет.

Наконец, предлагается перенос для организаций культуры сроков уплаты налога на прибыль за 2020-2021 годы на март 2022 года с освобождением их в указанный период от уплаты аванса по этому налогу.

В Минфине указывают, что документ проходит межведомственное согласование и позднее будет размещен для общественного обсуждения.

Библиографическая ссылка на статью:

Печенкина Ю.Е., Бондаренко Т.Н. Собираемость налогов как инструмент пополнения местных бюджетов (на примере Артемовского городского округа Приморского края) // Современные научные исследования и инновации. 2015. № 7. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/07/56130 (дата обращения: 20.05.2021).

В современном цивилизованном обществе налоги – основная форма доходов государства. Уплата налога представляет собой односторонний процесс и носит обязательный, безвозвратный характер для определённого налогоплательщика, однако при этом значительная часть оплаченных налогов в той или иной форме косвенно возвращается в экономику в виде дотаций, субсидий, государственных вложений в разные отрасли экономики, путем обеспечения функционирования здравоохранения, образования и разных форм социальной помощи.

Доходная часть бюджетов страны формируется в соответствии с бюджетным и налоговым законодательством РФ. Налоги имеют существенное значение при формировании доходной части бюджетов разных уровней, но при этом следует различать государственное и местное налогообложение [1].

За счет налоговых платежей и сборов происходит формирование финансовых ресурсов бюджетов разных уровней. Для обеспечения своевременного и полного финансирования расходов как государства, так и муниципальных образований необходимо обеспечить полную собираемость налогов.

Учитывая особенности текущей экономической ситуации в РФ, обеспечение роста налоговых поступлений и повышение уровня собираемости налоговых платежей считается приоритетной задачей российских налоговых органов на всех уровнях и является одним из критериев качества государственных и муниципальных финансов.

Местные налоги и сборы, согласно Конституции Российской Федерации (ч. 1 ст. 132), устанавливаются органами местного самоуправления, что отнесено к числу важнейших вопросов местного значения, позволяющих муниципальным органам проводить во многом самостоятельную от государства и в интересах населения налоговую политику, оказывающую сильное влияние на экономическую, социальную, политическую, экологическую, криминальную и т.д. ситуации, складывающиеся на территории муниципального образования [2].

Проблемы местного налогообложения исследованы в трудах Кузьмичовой И.А. Основной функцией местного налогообложения является регулирование развития местного общества, кроме того налогообложению присущ упор на фискальную функцию [3].

На местном уровне проблема наполняемости бюджета (в том числе за счет налоговых поступлений) является наиболее острой. Это обусловлено особенностями действующего налогового законодательства, недостаточной экономической базой муниципалитетов и снижением инвестиционной активности.

Во всех муниципалитетах вопрос собираемости налогов является актуальным, т.к. проблемы собираемости местных налогов усугубляются общим экономическим спадом, что в результате приводит к существенному сокращению налоговых поступлений. Вопрос собираемости налогов особенно важен для муниципалитетов в связи с необходимостью улучшения основных показателей социально-экономического развития. Показатель собираемости налогов является одним из критериев, характеризующих качество социально-экономического развития муниципального образования и состояние системы муниципальных финансов в целом.

Вопросом повышения собираемости налогов на местном уровне занимаются как органы местного самоуправления, так и администраторы соответствующих доходов.

Исследуем вопросы собираемости налогов на муниципальном уровне по данным Межрайонной инспекции ФНС России №10 по Приморскому краю г. Артём за 2014 год. Отметим, что в зону ответственности МИ ФНС России №10 входят так же Надеждинский район и Хасанский муниципальный район.

Город Артем расположен в Приморском крае. Как административно оформленный населенный пункт, город Артем существует с 1916 года. В 1938 году Артем получил статус города. В соответствии с Законом Приморского края от 10.11.2004 № 157-КЗ муниципальное образование город Артем наделен статусом городского округа, входящего в состав Приморского края.

В РФ одним из показателей, характеризующих эффективность налоговой системы как в целом, так и по отдельным налогам в частности, используется показатель собираемости налогов. В наиболее общем виде он характеризует степень использования налогового потенциала территории за определенный промежуток времени.

Собираемость налогов — соотношение между величиной реально собранных налогов и величиной налогов, которые должны быть собраны в соответствии с величиной налогооблагаемой базы и налоговыми ставками, предусмотренными налоговым законодательством страны [4].

Собираемость налогов рассчитывается по формуле:

Ус = (Фнс / Мнп) * 100% (1)

Где: Ус – уровень собираемости налогов

Фнс – фактически поступившие налоги

Мнп – максимальный налоговый потенциал, представляет собой максимально возможную сумму поступлений налогов, исчисленных в условиях действующего законодательства.

По такому методу можно рассчитать собираемость налогов на уровне субъекта РФ и муниципального образования.

Для того что бы корректно проанализировать показатели собираемости налогов, необходимо осуществлять комплекс мероприятий по планированию налоговых поступлений. В Межрайонной ИФНС №10 г. Артема вопросы планирования и анализа собираемости налогов относятся к компетенции аналитического отдела, который анализирует и формирует прогнозы по налоговым поступлениям на следующий финансовый год.

Работа по планированию и прогнозированию налоговых поступлений базируется на положениях налогового законодательства РФ, регламентирующего в первую очередь, налоговые доходы местных бюджетов. В соответствии с бюджетным кодексом РФ, к местным бюджетам относятся бюджеты:

- городских округов с внутригородским делением;

В соответствии с действующим законодательством, к налоговым доходам городских округов (в том числе Артемовского ГО) относятся [5]:

1. Местные налоги:

- земельные налоги – по нормативу 100 %;

- налоги на имущество физических лиц – по нормативу 100 %.

2. Федеральные налоги и сборы, в том числе налоги, предусмотренные специальными налоговыми режимами:

- налоги на доходы физических лиц – по нормативу 15%;

- единый налог на вмененный доход для отдельных видов деятельности – по нормативу 100%;

- единый сельскохозяйственный налог – по нормативу 100%;

- налоги, взимаемые в связи с применением патентной системы налогообложения, – по нормативу 100%.

Нормативы отчислений от региональных и федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, устанавливаются законами субъектов РФ.

Рассмотрим в таблице 1 динамику налоговых доходов консолидированного бюджета за 2013-2014 года на основе аналитической записи МИФНС №10 г. Артём.

Таблица 1 – Анализ структуры и динамики налоговых доходов консолидированного бюджета, администрируемых МИФНС №10 г.Артем за 2013-2014 гг

Ведущий консультант Департамента развития комплексных решений Компании БФТ

• Время чтения: 5 минут

Понравилась статья? Поделитесь!

Проблема повышения доходов бюджетов сегодня особенно актуальна. С какими проблемами сталкиваются органы местного самоуправления и какие пути повышения доходов бюджета наиболее эффективны рассказывает ведущий консультант Департамента развития комплексных решений Компании БФТ Юлия Кулагина.

Решение задач по повышению доходной части бюджетов на протяжении многих лет является одной из приоритетной для всех уровней власти, и в том числе, для органов местного самоуправления. Как известно, одним из основных источников пополнения доходов бюджетов муниципалитетов, являются налоговые и неналоговые доходы от использования имущества. От того, насколько эффективно муниципалитеты распоряжаются принадлежащим им земельно-имущественным ресурсом, во многом зависит общая картина эффективности работы местной власти в указанном направлении.

ВОЗНИКАЮЩИЕ ПРОБЛЕМЫ

Говоря о теме повышения доходной части бюджетов, нельзя не сказать о том, что на пути достижения цели по увеличению доходов, местной власти приходится сталкиваться с большими трудностями. Так, в части пополнения доходной части бюджетов от неналоговых источников, возникают проблемы, связанные со сбором платежей от переданного в аренду имущества, в том числе земельных участков. Прежде всего, это связано со снижением доходов организаций и физических лиц, возникших на фоне непростой экономической ситуации в стране. Однако не только указанная проблематика является главной, в вопросе низкого исполнения арендных обязательств. К сожалению, не все арендаторы имеют высокую дисциплинированность по выполнению принятых на себя обязательств, и зачастую допускают систематические просрочки платежей, предпочитая за счет сумм, которые необходимо внести в виде аренды, решать свои внутрихозяйственные вопросы. В свою очередь, и структуры, ответственные за собираемость арендных платежей, не редко способствуют неплательщикам. Отсутствие системного подхода к взиманию арендных платежей, не применение инструмента штрафных санкций в отношении неплательщиков, неэффективное использование муниципального имущества, а также отсутствие четко выстроенной модели управления имеющимися ресурсами - и это далеко не полный перечень тех причин, которые способствуют снижению собираемости доходов бюджетов.

Проблема слабой налоговой дисциплины является одной из ключевых, при определении причин низкой собираемости земельного налога и налога на имущество. Как и в случае низкой собираемости арендных платежей, ухудшение финансовой состоятельности налогоплательщиков на фоне общей сложной финансовой ситуации в стране является одной из главной причин снижения собираемости налогов в местные бюджеты. Представляется, что плохое качество кадастровой оценки недвижимости и результаты ее оспаривания, являются еще одним из значимых негативных факторов, отрицательно отражающемся на состоянии собираемости налогов муниципалитетами. В данном случае речь идет о том, что по итогам неверно определенной кадастровой стоимости объектов недвижимости органами, органы местного самоуправления некорректно формируют прогнозы налоговых поступлений, а в дальнейшем после оспаривания результатов кадастровой оценки заинтересованными лицами, осуществляют возврат их бюджетов излишне полученные суммы в виде налогов. И как показывает общероссийская практика, такие суммы зачастую бывают весьма значительными и крайне негативно отражаются на бюджетах. Также среди причин снижения налоговых поступлений можно выделить и такую как сокрытие правообладателями сведений об объектах налогообложения. В качестве примера таких случаев можно указать: отказ от оформления в установленном порядке прав на возведенные объекты недвижимости, не осуществление постановки на кадастровый учет земельных участков и др.

Последняя из причин, которую хотелось бы отразить в настоящей статье, является причина потери сведений в отношении объектов налогообложения при межведомственной взаимодействии между налоговой и кадастровой службами. Практика одного из регионов показала, что такие потери сведений могут составлять чуть ли не до одной трети общего годового размера доходов бюджета от налоговых поступлений. Происходит это из-за несогласованности действия служб и не эффективного электронного взаимодействия.

Приведенный анализ причин, способствующих снижению доходов местных бюджетов от использования имущества ставит под собой цель не только квалифицировать такие причины, но и предложить некоторые меры по их устранению.

ПУТИ ПОВЫШЕНИЯ ДОХОДНОСТИ БЮДЖЕТА

В отношении снижения задолженности по неналоговым доходам в виде арендной платы, эффективным инструментом может служить автоматизация реестров обязательств, таких как: договоров аренды земельных участков, объектов движимого и недвижимого имущества договоров, найма квартир и прочих. Данный инструмент позволит определить четкую картину прогнозируемых доходов от использования имущества, своевременно принимать меры по недопущению образования задолженностей, выстроить четкую организацию работы с арендаторами.

Систематизация подхода по организации работы с задолженностью по обязательствам перед муниципалитетами, дифференциация мер контроля за использованием имущества, правом распоряжения, которыми наделены органы местного самоуправления, применение инструмента всех правовых мер к неплательщикам арендной платы на постоянной основе, усиление мер муниципального контроля за использованием имущества и в том числе земельных участков, вовлечение в оборот неэффективно используемых земель и имущества, оптимизация работы с бесхозяйным имуществом - это лишь часть комплекса мер, который может позволить значительно повысить доходную часть местных бюджетов.

В отношении повышения поступлений от налоговых поступлений свою эффективность смогут показать такие мероприятия как повышение налоговой дисциплины, в том числе путем проведения на уровне муниципалитетов межведомственных комиссий по организации индивидуальной работы с организациями, имеющими задолженность по налоговым платежам перед городскими бюджетами, проводить массовую разъяснительную работу среди населения и прочее. Решение непростой ситуации с низким качеством кадастровой оценки земель возможно в том числе за счет изменения подхода такой оценки, что в настоящее время проводится на государственном уровне. В целях решения проблем по выявлению скрытых налогоплательщиками сведений об объектах налогообложения и потери данных, при межведомственном взаимодействии возможным эффективным способом устранения таких проблем, является проведение мониторинга сведений об объектах недвижимости на территории муниципальных образований.

Проведение перечисленных мер позволит:

- Получить достоверную информации о налогооблагаемой базе.

- Организовать мероприятия по мобилизации выявленного налогового потенциала.

- Получить инструмент для осуществления учета объектов недвижимости, контроля и мониторинга процессов устранения выявленных проблем и несоответствий на базе системы мониторинга и инвентаризации объектов недвижимости.

Компания БФТ предлагает комплекс решений устранения вышеперечисленных причин низкой собираемости налоговых и неналоговых доходов бюджетов за счет:

- Программного комплекса SAUMI/SAUMI-WEB - автоматизированной системы управления государственной и муниципальной собственностью с возможностью адаптации к требованиям регионального и местного законодательства, обеспечивающей повышение эффективности и качества управления земельно-имущественным комплексом.

- Комплексного решения по повышению налоговых и неналоговых доходов бюджетов.

- Методического сопровождения процессов оптимизации повышения доходной части бюджетов за счет налоговых и неналоговых источников.

22 декабря в Управлении ФНС России по Республике Алтай состоялось интернет-интервью на тему "Повышение роли имущественных налогов при формировании доходной части местных бюджетов Республики Алтай" с начальником отдела налогообложения имущества и доходов физических лиц Анастасией Александровной Шерер.

Организатор – ООО "Гарант-Право", официальный представитель компании "Гарант" в Алтайском крае и Республике Алтай.

Ведущая – Елена Санталова, ведущий специалист по внешним связям.

Ведущая: Добрый день, Анастасия Александровна и уважаемая Интернет-аудитория! Сегодня мы беседуем на важную тему. Известно, что имущественные налоги с физических лиц являются одним из источников, пополняющих бюджеты поселений муниципальных образований. И именно за счет бюджетных средств жители Республики Алтай получают все социальные гарантии.

В настоящее время налоговой службой уделяется большое внимание администрированию и увеличению поступлений в бюджет региональных и местных налогов.

Повышение роли имущественных налогов в региональных и местных бюджетах Республики Алтай является важным направлением, но, к сожалению, существуют проблемы по собираемости этих налогов с физических лиц.

Анастасия Александровна, в чем заключается задача непосредственно налоговой службы?

Шерер А.А. Наша задача заключается в том, чтобы найти решение данной проблемы, обозначить основные направления деятельности, чтобы имущественные налоги стали серьезным подспорьем для региональных и местных бюджетов Республики Алтай. Причем инициаторами работы по повышению роли имущественных налогов в бюджете нашего субъекта выступает именно налоговая служба. Объясняется это тем, что, наверно, наше ведомство владеет наиболее полными и обширными данными по объектам и субъектам имущественной собственности.

В целом текущий год мы завершаем с хорошими экономическими показателями. По предварительной оценке Министерства экономического развития Республики Алтай, рост валового регионального продукта составит около 6-8%, денежные доходы населения также выросли к прошлому году на 13,6%.

Хорошие темпы экономического развития Республики Алтай нашли свое отражение и в собираемости налогов в целом. Рост налоговых поступлений в консолидированный бюджет республики за 10 месяцев 2014 года по отношению к аналогичному периоду 2013 года обеспечили такие налоги, как налог на прибыль организаций – 31%, земельный налог – 14%, ЕСХН – 8%, транспортный налог – 6%, НДФЛ – 5% и др.

Всего за 10 месяцев 2014 года в консолидированный бюджет Российской Федерации поступило 4,4 млрд. руб., в том числе в федеральный бюджет – 1,5 млрд. руб., в республиканский бюджет – 1,6 млрд. руб., в местный бюджет – 1,3 млрд. руб.

Доля поступлений в местные бюджеты в общих поступлениях составила 29%. Основным источником формирования доходов местных бюджетов является НДФЛ, доля которого на протяжении последних лет составляет 60% и более.

Что касается имущественных налогов, то за последние годы в Республике Алтай статистические показатели по земельному, транспортному налогам и налогу на имущество физических лиц демонстрируют стабильную положительную динамику. В Республике Алтай уже не первый год наблюдается увеличение количества налогоплательщиков, начислений и поступлений по имущественным налогам. Так, с 2009 года количество объектов налогообложения выросло с 137 тыс. до 206 тыс., количество налогоплательщиков увеличилось с 132 тыс. до 214 тыс., соответственно, сумма исчисленных и поступивших налогов увеличилась более чем в 2 раза (начислено за 2009 год – 65 млн. руб., за 2013 год – 131 млн. руб., поступило за 2009 год – 53 млн. руб., за 2013 год – 98 млн. руб.).

Ведущая: Насколько известно, несмотря на прирост в целом налоговой базы, уровень собственных доходов, в том числе налоговых, практически всех муниципальных образований Республики Алтай остается очень низким. Есть ли какие-либо резервы по увеличению поступлений по имущественным налогам?

Шерер А.А.: На самом деле, сегодня возможности имущественных налогов используются в нашем регионе не в полной мере. Так, доля имущественных налогов во всех налогах, собираемых в республике, за 10 месяцев текущего года составляет всего около 2%.

Что касается собираемости по имущественным налогам, то по состоянию на 19.12.2014 г. в консолидированный бюджет Республики Алтай поступило 106 млн. руб. имущественных налогов. Процент собираемости от начисленных сумм составил 82%.

Ведущая: От чего зависит эффективность собираемости имущественных налогов?

Шерер А.А.: На эффективность собираемости имущественных налогов напрямую влияет качество информационных баз данных, сознательность граждан-налогоплательщиков, а также работа почтовых отделений по вручению единых налоговых уведомлений.

По действующему налоговому законодательству Российской Федерации налоговые органы исчисляют имущественные налоги, но фактически выполняют функцию "калькулятора", так как вся информация по объекту и правообладателю поступает в налоговую службу из соответствующих регистрирующих органов. В основном - это ГИБДД, Росреестр, миграционная служба. Поэтому налоговая служба не является первоисточником этих сведений.

Что касается корректности и полноты информационных баз данных, то уже более 5 лет на уровне Управления ФНС России по РА действуют межведомственные рабочие группы со всеми регистрирующими органами - ГИБДД, Росреестр, Кадастровая палата, БТИ. В рамках рабочих групп обсуждаются основные проблемы нашего взаимодействия, вырабатываются пути решения данных проблем и определяются задачи на перспективу.

На сегодняшний день можно смело констатировать повышение качества передаваемых регистрирующими органами сведений об объектах имущественной собственности и их правообладателях.

Это подтверждает статистика обращений физических лиц в налоговые органы по поводу некорректного исчисления имущественных налогов. Если в 2012 году по вопросу несогласия с начисленными имущественными налогами в налоговые органы обратилось около 3,5 тысяч граждан, то в 2013 году количество обратившихся снизилось до 2,2 тысяч, а в текущем году составило всего 1,3 тысячи налогоплательщиков.

Способствовать и напоминать гражданам о необходимости добровольной уплаты имущественных налогов также помогает очень активная информационная кампания, проводимая силами налоговиков. Причем с каждым годом качество, объем информационных материалов и методы информирования заметно улучшаются. В практику уже вошли такие мероприятия, как День открытых дверей, работа мобильных офисов в отдаленных районах республики, проведение комиссий по урегулированию задолженности. К сожалению, нужно констатировать факт, что в Республике Алтай только 10% муниципалитетов принимает активное участие в информировании граждан по имущественным налогам.

Ведущая: Налоговая служба является одной из передовых в России в сфере развития информационных технологий. Что налоговики могут предложить обычным гражданам – налогоплательщикам имущественных налогов?

Шерер А.А.: Налоговой службой создано 38 Интернет-сервисов, в том числе Личный кабинет налогоплательщика для физических лиц. Налоговая служба считает это вершиной взаимодействия с налогоплательщиками. Данные сервисы позволяют оперативно получить практически всю информацию от налоговых органов в режиме он-лайн: характеристику объектов собственности, налоговые уведомления на уплату имущественных налогов, информацию о начисленных и уплаченных суммах налогов и др. Для этого необходимо только подключиться к данному сервису в любом налоговом органе страны. Если собственнику имущества необходима информация о ставках, льготах по имущественным налогам, то в этом ему поможет электронный сервис "Имущественные налоги: ставки, льготы". Воспользоваться электронными сервисами можно через официальный сайт ФНС России.

Ведущая: При такой огромной работе, которую налоговая служба проводит по администрированию имущественных налогов, в нашем регионе наблюдается стабильный рост задолженности по этим налогам. Как выглядит ситуация по задолженности на сегодняшний день?

Шерер А.А.: По состоянию на 01.12.2014г. задолженность по имущественным налогам физических лиц составляет 133,5 млн.руб. или 10% всей совокупной задолженности, числящейся по республике Алтай. Средний рост задолженности по имущественным налогам ежегодно – 20% от начисленных сумм. Понятно, что плательщики имущественных налогов являются наиболее многочисленной категорией налогоплательщиков. Всего их, как озвучивалось ранее, около 214 тысяч, в зависимости от вида налога. Поэтому не нужно удивляться большому количеству задолжников по имущественным налогам. Их насчитывается свыше 85 тыс. Возвращаясь к теме эффективности администрирования имущественных налогов, с уверенностью скажу, что резервы поступлений этих налогов имеются в республике и очень большие.

Во-первых, это проведение работы по расширению налоговой базы путем выявления объектов налогообложения, не вовлеченных в налоговый оборот ввиду отсутствия у федеральных органов необходимых сведений. Выявить такие объекты можно сверкой, которую мы проводим совместно с Росреестром, БТИ и органами местного самоуправления. На уровне субъекта утвержден План мероприятий по увеличению доходной части консолидированного бюджета Республики Алтай.

Ведущая: Какие цели Вы ставите при проведении сверки?

Шерер А.А.: Целью сверки является вовлечение в налоговый оборот объектов недвижимости, по которым в налоговых органах отсутствовали сведения о регистрации прав собственности, в первую очередь, по правам, зарегистрированным до 1998 года, то есть до образования единого государственного реестра прав, а также проведение работы по дополнению и уточнению сведений о земельных участках и объектах капитального строительства.

Ведущая: Расскажите о процедуре проведения сверки?

Шерер А.А.: По рекомендациям федерального уровня предполагалось проводить сверку силами муниципалитетов. Вместе с тем, с учетом специфики Республики Алтай было решено провести сверку непосредственно силами налоговых органов.

Для этого нами были получены необходимые сведения об объектах недвижимости из базы данных Похозяйственного учета и регистрирующих органов. Сопоставив полученную информацию, выявили 14,5 тыс. объектов, по которым найдены расхождения, а также около 5,5 объектов, зарегистрированных до 1998 года, сведения о правоустанавливающих документах на которые отсутствуют в налоговых органах.

В результате проведения сверки налоговыми органами уточнены сведения по 4 тыс. объектам недвижимости, дополнительно исчислено имущественных налогов в сумме более 300 тыс. руб. Из 5,5 тысяч объектов без правоустанавливающих документов налоговой службой получено всего 110.

В целом сверка проходит очень тяжело. За 2 года из 93 сельских поселений мы сверились только с 72 (или 77%).

Ведущая: План мероприятий в Республике Алтай утвержден до конца 2015 года, а 100-процентный результат еще не достигнут. Как Вы планируете завершить эту работу?

Шерер А.А.: Максимального результата мы планируем добиться в следующем году, поэтому подход и методы проведения сверки в настоящее время активно пересматриваются. Уже 2 года мы проводим сверку и анализ имеющихся в налоговых органах данных по объектам собственности. Считаем, что проведение сверки непосредственно, с выездом на местность, будет более эффективной. Подомный метод позволит уточнить данные об объектах собственности и их собственниках с привязкой к реальной местности. Поэтому в 2015 году будет проведена сплошная "инвентаризация" объектов имущественной собственности в республике. Начало реализации регионального "пилотного" проекта по "инвентаризации объектов недвижимого имущества" планируется в январе 2015 года. Думаем, что эффект от подобной работы не заставит себя долго ждать. Мы ожидаем, что в тех муниципальных образованиях, где главы действительно заинтересованы в повышении доходной части бюджетов своих поселений за счет имущественных налогов, появится "обратная" связь, то есть инициировать совместную "инвентаризацию" будут именно муниципалитеты, а не налоговая служба, как это происходит в настоящее время.

Следующий резерв мы видим в работе с населением по регистрации объектов недвижимости в Росреестре. Как известно, в Республике Алтай с 2012 года введен Налоговый паспорт сельского поселения, который позволил выявить, что на налоговом учете Республики Алтай не стоят около 23 тысяч объектов недвижимости, так как в установленном законом порядке на них не зарегистрированы права. В суммовом выражении – это около 6 млн. руб. ежегодно, которые местные бюджеты недополучают в виде имущественных налогов по незарегистрированным объектам недвижимости.

Ведущая: Анастасия Александровна, насколько значимы проводимые мероприятия по пополнению доходной части бюджета?

Шерер А.А.: Значимость этой работы очень большая. Это не только поступление налогов сейчас, но и подготовка к переходу на новый порядок налогообложения налогом на имущество физических лиц, исходя не из инвентаризационной, а из кадастровой стоимости, то есть работа на перспективу. В текущем году в Республике Алтай не принято решение о переходе на новый порядок, но с 2020 года – это обязательная процедура для всех регионов без исключения. С введением Главы 32 НК РФ появились новые понятия, такие как налоговый вычет по налогу на имущество физических лиц – это не облагаемая налогом определенная площадь по каждому виду объекта капитального строительства. Поэтому в рамках сверки нам крайне важно получить весь недостающий массив данных по объектам недвижимости, например, информацию о площади объекта капитального строительства, корректное наименование объекта и т.д., которые в настоящее время не влияют на сумму исчисленных налогов, но в последующем будут иметь огромное значение. Например, если в информационных ресурсах налоговой службы не будет информации по площади объекта капитального строительства, то возможность получения собственником объекта налогового вычета будет исключена. И чтобы избежать негативных последствий, крайне важно привести базу данных в актуальное состояние в максимально короткие сроки.

В завершении выступления скажу, что как бы ни совершенствовалось налоговое администрирование, интернет-сервисы, электронные услуги, от уровня взаимодействия налоговой службы с органами местной власти зависит налоговый климат в республике и повышение качества нашей с вами жизни. Поэтому необходима целенаправленная, хорошо планируемая, постоянная деятельность органов местного самоуправления, для чего со стороны налоговой службы будет оказана максимальная помощь.

Ведущая: Полагаю, проблемы, возникающие при администрировании региональных и местных налогов, присущи всем регионам России. И везде ведется поиск оптимальных путей их решения, основа которых - конструктивное взаимодействие налоговых органов с органами исполнительной власти и местного самоуправления. Надеюсь, что достигнутый вами результат будет способствовать более тесному сотрудничеству налоговых органов с органами исполнительной власти и местного самоуправления в части расширения налоговой базы по имущественным налогам.

Анастасия Александровна, благодарю Вас за интервью. От компании "Гарант" желаем успехов и реализации всех намеченных планов. Надеюсь, что наше плодотворное сотрудничество продолжится!

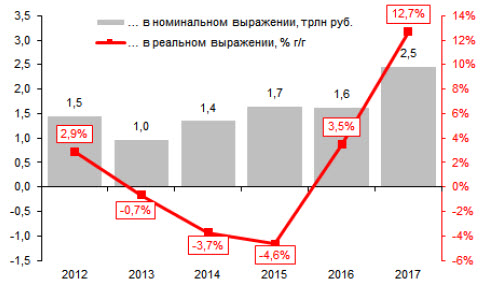

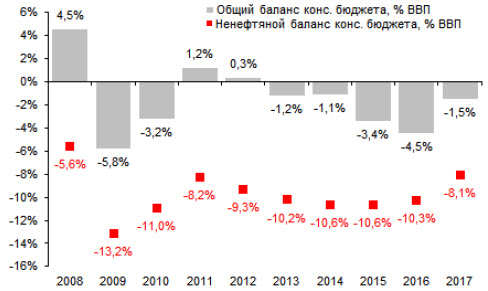

Ненефтяные налоговые доходы консолидированного бюджета выросли на 2,5 трлн руб. в 2017 г., в результате ненефтяной дефицит консолидированного бюджета снизился до 8,1% ВВП. В 2017 г. доходы консолидированного бюджета выросли до 33,3% ВВП с 32,3% ВВП в 2016 г., или на 2,9 трлн руб. Примерно 1,1 трлн руб. этой суммы связан с нефтяными доходами и ростом цены на нефть в прошлом году, тогда как оставшаяся часть, то есть 1,8 трлн руб. пришлась на рост ненефтяных доходов. Тем не менее, эта последняя цифра полностью не отражает усилия правительства по росту собираемости налогов: в расчет ненефтяных доходов бюджета 2016 года вошла сумма 0,7 трлн руб., полученная в результате приватизации Роснефти, что, тем самым, завышает базу сравнения результатов 2017 г. С очисткой от приватизационных доходов ненефтяные налоговые доходы прошлого года выросли на 2,5 трлн руб., или на 13% г/г в реальном выражении (см. рисунок 1), показав сильное ускорение роста доходов в сравнении с динамикой предыдущих лет. Рост собираемости налогов не только помог сократить консолидированный дефицит бюджета до 1,5% ВВП против в среднем 2,6% ВВП в 2013-2016 гг., но и снизить ненефтяной дефицит консолидированного бюджета до 8,1% ВВП против 10,2-10,6% ВВП, наблюдающихся с 2013 г. (см. рисунок 2).

1. Ненефтяные доходы консолидированного бюджета (исключая доходы от приватизации), изменения в трлн руб. и реальных % г/г

Источники: Минфин, Росстат, Альфа-Банк

2. Общий и ненефтяной баланс консолидированного бюджета (исключая доходы от приватизации), % ВВП

Источники: Минфин, Росстат, Альфа-Банк

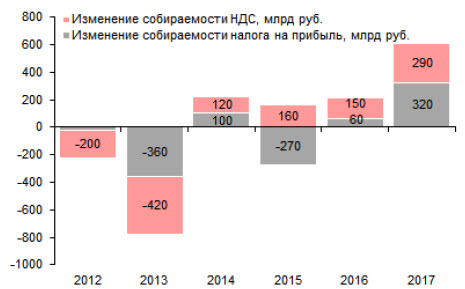

По оценке Минфина, 1 трлн руб. в 2017 г. пришло в бюджет в результате роста собираемости налогов. Согласно заявлениям министра финансов на Экономическом форуме имени Гайдара в январе 2017 г., примерно 1 трлн руб., или 40% дополнительных налоговых сборов 2017 г. было собрано благодаря усилиям правительства по повышению собираемости налогов. По нашим оценкам, дополнительные доходы от налога на прибыль составили 320 млрд руб.; эта цифра близка к недавним оценкам агентства АКРА, оценившего дополнительные доходы от налога на прибыль в сумму около 400 млрд руб., полученную благодаря прочим факторам (кроме органического прироста), включая изменения в администрировании налога (вплоть до 2020 г. база расчета налога на прибыль не может быть уменьшена на сумму ранее полученных убытков более чем на 50%). По нашей оценке, улучшение в собираемости НДС принесло еще 300 млрд руб. в прошлом году (см. рисунок 3). Это указывает на то, что даже без решения правительства увеличить ставки налогов, налоговое давление на экономику выросло в прошлом году.

3. Изменение собираемости НДС и налога на прибыль, млрд руб.

Источники: Минфин, Альфа-Банк

Существует ли дополнительный потенциал для улучшения собираемости налогов? Пару лет назад международные агентства оценили, что в результате уклонения от уплаты налогов российский бюджет может недосчитываться 4-5 трлн руб. в год, включая потери от а) неформального сектора и б) различных мошеннических схем. По данным Минфина, уклонение от уплаты налогов неформального сектора обходится бюджету примерно в 3 трлн руб. в год, в том числе примерно 2 трлн руб. приходится на недосборы подоходного налога. Учитывая продолжающийся рост занятости в неформальном секторе, мы сомневаемся, что в этой сфере можно увеличить собираемость налогов. Различные мошеннические схемы обходятся бюджету еще в 1-2 трлн руб. в год; при этом значительная часть уклонений от налогов приходится на НДС, в том числе фиктивное возмещение НДС из бюджета оценивается примерно в 500 млрд руб. в год. Усилия по сбору НДС были в центре внимания последние годы: в итоге уровень собираемости после локального минимума в 2013 году сейчас вернулся к значениям 2011 года и всего на 10% ниже уровня собираемости 2007 года. Это означает, что потенциал дополнительного увеличения собираемости налогов выглядит ограниченным.

Меры по повышению собираемости налогов вредят темпам роста в некоторых отраслях экономики. Меры по улучшению собираемости налогов положительно влияют на бюджет, однако при этом вредят экономической активности в ряде отраслей. Сельское хозяйство – один из таких примеров. Борьба с уходом от налогов в этом сегмент разрушила цепочки поставок в некоторых сегментах этого сектора и оказала негативное влияние на производство – в итоге после роста сектора в среднем на 3% г/г в 2013-2016 гг., в 2017 г. он вырос всего на 1,2% г/г, несмотря на рекордный урожай с 2008 г. Другим примером является строительный сектор - на него приходится около трети всех обнаруженных фактов уклонения от уплаты налогов; после снижения темпов роста этого сектора на 4,2% г/г в 2016 г. он продолжил снижение еще на 1,4% г/г в 2017 г. Таким образом, ужесточение налогового администрирования явно позитивно для бюджета, но, судя по всему, временно оказывает сдерживающий эффект на рост ВВП.

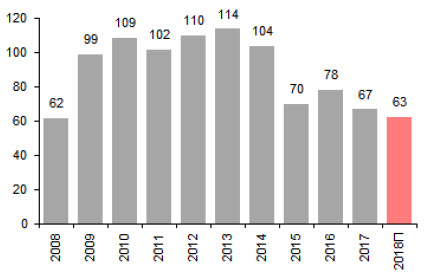

4. Цена на нефть, балансирующая федеральный бюджет, $/барр.

Источники: Минфин, Альфа-Банк

Попытки решить проблему уклонения от уплаты налогов не исключают необходимости повышать ставки налогов: Учитывая наш вывод о том, что потенциал для дальнейшего увеличения собираемости налогов ограничен, необходимость пересмотра существующих налоговых ставок, судя по всему, неизбежна. Значительное улучшение собираемости НДС и некоторый потенциал по улучшению его администрирования являются веским аргументом в пользу повышения ставки именно этого налога в будущем. Мы видим два следствия этого события. Первое, мы ожидаем ускорения консолидации в некоторых секторах, в том числе в сельском хозяйстве, из-за дальнейшего давления налоговых властей. Второе, очень вероятно, что рост налоговой нагрузки продолжит оказывать негативный эффект на экономический рост, так как в ряде сегментов потребуется реструктурировать логистические цепочки. В целом мы ожидаем, что усилия правительства будут позитивны для стабильности бюджета, но краткосрочно ограничивают перспективы роста, что вписывается в наше недавнее решение понизить прогноз роста ВВП до 1,0% г/г на 2018 г.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Читайте также:

- Какую налоговую политику советское руководство проводило в первые годы советской власти

- Как заполнить декларацию по косвенным налогам при импорте из белоруссии

- Корректировка налоговой политики организации в связи с изменениями законодательства это принцип

- Налоги как инструмент государственного регулирования экономики курсовая

- Налог на тесла модель s