Льготы по уплате вывозных таможенных пошлин

Опубликовано: 24.07.2024

В современной таможенно-правовой области применяется такое понятие, как «таможенные льготы». Оно используется во всех случаях, когда речь идёт об отступлении от пунктов, действующих на настоящий момент таможенных правил.

Рассмотрим вопрос, в каких ситуациях применимы льготы по уплате таможенных сборов и кто может на них рассчитывать.

- Понятие «таможенная льгота»

- Виды таможенных льгот

- Льготы по уплате таможенных платежей

- Льготы по уплате пошлин

- Льготы по уплате таможенных платежей (НДС, акцизы, таможенные сборы)

- Льготы и преференции Таможенного Союза

- Льготы при добровольном переселении

- Документы, необходимые для оформления таможенной льготы

Понятие «таможенная льгота»

Если говорить о льготах в общих чертах, то всегда имеются ввиду некие преимущества, связанные с установившимися порядками: ценами, правилами и т. п. Что касается таможни, то в данном случае понятие применимо к тому, что экспортируется и импортируется через границу, а также провозится через неё транзитом. Это могут быть не только товары в больших или малых объёмах, но и личные вещи туристов или мигрантов, оборудование, лекарства и т.д. Как известно, на таможнях различных стран действует большое количество ограничений и запретов, цель коих состоит в обеспечении экономической, политической и гражданской безопасности.

В таможенной сфере льгота означает абсолютное освобождение от необходимости выплачивать пошлину.

Полезно знать: таможенные льготы, предусмотренные для физических лиц, не облагаемы налогом на доходы.

Следует заметить, что в таможенном сегменте понятие может иметь отношение не только к упразднению пошлин на провоз определённых предметов определёнными лицами, но и выражаться в упрощении механизма провоза вещей или товаров через государственную границу.

Виды таможенных льгот

Изучая льготы, предоставляемые таможней, отметим, что в зависимости от их применения, они сегодня классифицируются следующим образом:

- применимые в отношении личных вещей частных лиц, а также товарной продукции;

- применимые непосредственно при осуществлении таможенной проверки на границе;

- тарифные преференции (такое название стало использоваться в таможенной практике совсем недавно).

Льготная политика предоставляет возможность оплачивать пошлину со сниженными ставками, рассчитывать на возврат ранее внесённых денег или вовсе не платить пошлину.

Если рассматривать возврат средств, то в данном случае речь идёт о таких ситуациях:

- Когда возвращается часть средств оплаты полного размера пошлины.

- По договорённостям между Российской Федерацией и СНГ. Производители СНГ при соблюдении условий этих договорённостей, получают льготы при экспорте своих товаров на территорию России. Это не снимает с них обязанности прохождения на территории СНГ регистрационной процедуры. Государство-производитель должно подтвердить свой статус предоставлением декларации либо сертификата на транспортируемую через границу продукцию.

Льготы по уплате таможенных платежей

Для обозначения данного типа также используют термин «тарифные льготы». В зависимости от применения, подразделяются на:

- Собственно тарифные, когда рассматривается цель ввоза либо же вывоза товаров или категория вывозимого.

- Преференциальные, когда за основу берётся государство происхождения товара.

Чтобы проще было разобраться, преференции – это и есть тарифы привилегированного характера. Они могут применяться к полностью производимым товарам или частично производимым, когда имела место переработка. Под продуктами производства определённых стран рассматриваются:

- результаты морского промысла;

- животные;

- растения;

- полезные ископаемые;

- производное из вышеперечисленного.

Для того чтобы товарная переработка была признана достаточной, в результате её проведения должна быть изменена позиция по ТН ВЭД (уровень первых 4 знаков). Также берётся во внимание правило адвалорной доли.

Льготы по уплате пошлин

При таможенном оформлении используется такое понятие, как «пошлина». Под нею рассматривается взимаемая за перевозку сумма. Она может быть экспортного или импортного характера.

Чаще всего этот вид льгот применяется в отношении государств, находящихся в статусе развивающихся. Есть ряд требований, применимых к перевозимым предметам, и, в случае их соответствия этим требованиям, делающих их ввоз/вывоз беспошлинным.

Полное освобождение от уплаты пошлин имеет место, когда ввозятся в страну автотранспортные средства, участвующее в международных перевозках. Сюда же относятся ГСМ, снаряжение и предметы технического снабжения для этого транспорта. Это же оборудование не облагается пошлиной и при вывозе из страны, когда речь идёт об обслуживании отечественных транспортных средств за рубежом.

Пошлиной не будут облагаться:

- транзит;

- материалы и оборудование, ввозимые и вывозимые для реализации социальных программ;

- гуманитарная помощь;

- товары, которые ввозятся, согласно заключённым контрактам по лизингу;

- пожарно-технические изделия;

- отечественная и иностранная валюта и т. д.

Полный перечень и его обоснование, можно найти в Законе «О таможенном тарифе».

Льготы по уплате таможенных платежей (НДС, акцизы, таможенные сборы)

Освободиться от необходимости платить НДС можно лишь, соблюдая сроки провоза товаров. Освобождение может быть применено к следующим позициям:

- медтехника;

- техническое оборудование, комплектующие, а также запасные части, ввозимые как взнос в капитал юридических лиц.

НДС всего 10% применяется, когда ввозятся:

- предметы, имеющие лечебное назначение;

- лекарственные препараты;

- учебники и книги научного характера;

- детские товары;

- товары продовольственного назначения.

Акцизы разрешается не уплачивать при ввозе:

- предметов, стоимость которых при переводе на отечественную валюту, не превышает 100 EUR;

- личных вещей иностранных дипломатов;

- гуманитарных грузов;

- комплектных объектов;

- предметов, от которых отказался декларант.

Что касается таможенных сборов, то есть платежей, взимаемых за проведение таможенных манипуляций, их взимают с наследия, транспорта, персональных вещей и т. д. Декларанты освобождаются от уплаты, когда указывают в декларации статус, как взнос в общее имущество юридического лица. Помимо декларации должно быть предоставлено документальное подтверждение такого статуса.

Льготы и преференции Таможенного Союза

Союз предполагает беспошлинный обмен ресурсами, товарами, услугами и т. д. На сегодняшний день насчитываются десятки подобных межгосударственных объединений. В данном случае могут быть применены следующие виды договоров:

- преференции;

- льготы;

- иные таможенные процедуры и льготы.

При создании Таможенных Союзов на правительственном уровне формируются Комиссии, которые решают, в отношении каких товаров будут предусмотрены преференции и льготы, и как будут осуществляться таможенные процедуры в отношении партнёров.

Льготы при добровольном переселении

По российскому Законодательству, беженцы и переселенцы, перемещающиеся по странам ТС, не платят налоги при перевозке персональных вещей. Перевозимое должно быть приобретено до обретения статуса переселенца или до даты въезда в Россию.

Если гражданин получил наследство за пределами РФ, он может быть освобождён от уплаты сбора, если к наследству прилагается свидетельство. Допускается беспошлинный обратный ввоз товара, но при условии, что он находится в первичном состоянии.

Когда перевозкой предметов по заданию российского гражданина занимается компания, товар весом менее 31 кг и стоимостью в национальной валюте менее 1 000 EUR пошлиной не облагается.

Если гражданин возвращается на родину после временного нахождения за рубежом и провозит вещи, стоимость которых в рублях менее 5 000 EUR, пошлина не платится.

Документы, необходимые для оформления таможенной льготы

Для получения освобождения от уплаты сборов и пошлин, необходимо предоставить соответствующие документы. Список зависит от статуса гражданина, пересекающего границу и характера объекта декларации. Документы должны подтвердить:

- дату приобретения и стоимость, если речь идёт о личном имуществе переселенцев и лиц, возвращающихся на родину;

- законное обретения наследства, когда речь идёт о перевозимом наследстве;

- статус дипломатического лица, беженца или переселенца;

- долю в уставном капитале;

- производственную принадлежность и т. д.

Напоследок отметим, что с 2015 года отменены таможенные льготы в отношении граждан Украины.

Таможенные льготы — выгодно применять. Есть случаи, когда без нашего таможенному адвоката их сложно отстоять. По сути, льготы – это положительные исключения из обычного режима. Они могут предоставлять право не уплачивать пошлины, упрощать пропускную систему через границу. Для участников ВЭД нарушение таможенных правил влечет неблагоприятные последствия.

Порядок предоставления таможенных льгот

Другое название устройства – тарифная льгота. Это механизм торговой политики, который используется на взаимных условиях или в одностороннем порядке. Подобные льготы не могут иметь индивидуальный характер. Если ЕСК дает разрешение на предложенную систему, то страна-член ТС, начинает использовать льготы по таможенным платежам.

Есть и другое понятие – таможенная (тарифная) преференция. Так именуется разрешение не уплачивать ввозные налоги, которые распространяются на товар, берущиеся из государств, формирующих с Россией область неограниченной торговли.

Преференция также распространяется на товар, которые ввозится из стран, которые подписали соответствующий документ с целью формирования этой области или снижения ставок ввозных пошлин. То есть преференции дают преимущества для определенных товаров в зависимости от их происхождения (кроме того, Вам будет интересна информация по вопросу корректировки таможенной стоимости по ссылке).

Тарифные льготы предоставляются в соответствии с Таможенным кодексом Таможенного союза, международными договорами.

Порядок предоставления таможенных льгот устанавливается Правительством РФ.

Например, Постановлением Правительства РФ от 16.07.2007 № 448 определен порядок предоставления тарифной льготы. Согласно данному постановлению суда, которые зарегистрированы в Российском международном реестре судов, не должны платить ввозную таможенную пошлину, если они предоставят таможенную декларацию со свидетельством о регистрации судна в указанном реестре и документ об оплате госпошлины за регистрацию в реестре.

Таким образом, чтобы была предоставлена та или иная таможенная льгота, необходимо определить наличие соответствующей льготы и изучить нормативно-правовой акт, международный договор, касающийся ее предоставления.

ВНИМАНИЕ: смотрите видео по теме споров с таможней и не забывайте подписаться на канал YouTube для возможности получать бесплатный совет таможенного адвоката в комментариях к роликам:

Виды таможенных льгот

- уменьшение пошлинной ставки

- установление тарифных квот

- льготы по уплате таможенных сборов (освобождение от пошлинной уплаты)

- льготы по уплате ввозных таможенных пошлин (тарифные преференции, тарифные льготы)

ПОЛЕЗНО : читайте также про возврат пошлины, которая уже была уплачена (возврат таможенных платежей) на нашем сайте по ссылке

Условия предоставления льготы таможенных платежей

При получении налоговых льгот заявителям и декларантам следует иметь ввиду, что для целей получения льгот, законодателем предусмотрены следующие факторы.

Вид товара и его стоимость:

В зависимости от вида товара полностью освобождаются от взимания налога, на добавленную стоимость следующие товары:

- Товары, предназначенные для бесплатной помощи России

- Товары и изделия, используемые в сфере медицины, также сырьё и материалы, используемые для их производства

- Объекты и товары культурного назначения и исторического наследия России, приобретённые полученные в дар

- Печатные периодические товары, а также книги, получаемые музеями и библиотеками

- Киноплёнки, ввозимые в просветительских целях некоммерческими организациями

- Неграненые алмазы

- Уникальное оборудование, которое не может быть изготовлено в России

Страна- производитель товара:

Декларантам следует учесть, что ввоз товаров для персонального пользования, которые стоят не дороже 1,5 тысяч евро и вес не превышает 50 кг, ввозной таможенной пошлиной не облагается. В случае если таможенная граница пересекается воздушным путём, то лимит стоимости возрастает до 10 тысяч евро.

Таможенный режим:

Режим наибольшего благоприятствования установлен для стран с уже имеющимися зонами свободной торговли, а также странам, которые создают такие экономические зоны. Льготы в данной категории представляют собой освобождение или снижение размера ставок и тарифов.

Цель ввоза:

Существуют также специальные льготы при условии использования специальных таможенных режимов. Режим временного ввоза предполагает допуск товаров на территорию таможенного союза с условием ограниченного периода времени. При таких условиях пошлина не взимается или взимается не в полном объеме. При процедуре свободной таможенной зоны некоторые категории товаров также подлежат частичному или полному освобождению от пошлин в соответствии со своим назначением. При применении процедуры свободного склада презюмируется хранение товаров в таможенной зоне с целью дальнейшего транзита, поэтому к таким товарам применяется пониженная или нулевая ставка.

Освобождение от уплаты таможенных платежей

В ст. 47 Закона, посвященному таможенному регулированию в РФ, перечислены случаи, когда не берутся таможенные сборы за определенные таможенные операции, например:

- если ввозятся и вывозятся товары, относящиеся к безвозмездной помощи

- если возвращаются культурные ценности

- за товары для личного пользования физлицами

- если товары пересылаются в международных почтовых отправлениях

- товары, которые помещены под процедуру экспорта

- иные товары, указанные в законе

Кроме того, освобождение от таможенных платежей может быть установлено Постановлениями Правительства РФ, международными соглашениями.

Обжалование отказа в предоставлении тарифных преференций

Таможня может отказать в предоставлении тарифных преференций, приняв соответствующее решение. Что делать в этом случае? Обжаловать решение таможни в суд в порядке АПК РФ.

Для обжалования заявителю необходимо:

Адвокат по таможенным льготам в Екатеринбурге

Важно следить за всеми изменениями, которые происходят в законодательстве, чтобы не только быть в курсе нововведений, но и не нарушать закон.

Все, что связано с таможней, тщательно контролируется особыми инстанциями, поэтому любое нарушение будет выявлено, а сам нарушитель понесет соответственное наказание в согласии с законодательством.

Совет таможенного адвоката : в отношении льготы по уплате таможенных платежей на ввоз технологического оборудования важно понимать, на какую именно технику распространяются преимущества. В список вошло оборудование, материалы, комплектующие и запасные детали, которые ввозятся для применения не территории страны, входящей в таможенный союз в сфере осуществления инвестиционного проекта. Он должен соответствовать главному виду деятельности страны.

Наш адвокат Адвокатского бюро «Кацайлиди и партнеры» всегда готов оказать Вам помощь по вопросам таможенного права, ждем Вашего обращения к нам уже сегодня.

Отзыв о работе нашего таможенного адвоката

Читайте еще о работе нашего таможенного адвоката:

С нами таможенные дела в суде пройдут с выгодой и в срок

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

Оставьте заявку на бесплатную консультацию юриста прямо сейчас

Ввозная таможенная пошлина (ВТП) - это платёж, взимаемый таможней за ввоз товара на территорию РФ и других стран членов ЕАЭС. Уплата ввозной пошлины является обязательной. Деньги поступают на специальный счёт, а далее уже с него распределяются по странам ЕАЭС. Единый таможенный тариф предусматривает для всех стран ЕАЭС одинаковые ставки ввозных таможенных пошлин. Ставки пошлин, установленных для стран ЕАЭС, регулируют ввоз зарубежных товаров и защищают внутренних – отечественных производителей. Пошлины могут не взиматься за товары, ввозимые из стран Зоны свободной торговли или наименее развитых стран, с которыми подписаны межправительственные соглашения (СНГ, Грузия, Сербия, Югославия, Республика Вьетнам). Эта льгота действительна, когда между предпринимателями заключён прямой контракт, подтверждённый сертификатом происхождения товара. Данный сертификат подтверждает, что товар действительно произведён в указанной стране. Например, из Грузии привозят товары не только грузинского производства. Когда нет прямого контракта или сертификат происхождения отсутствует, то льгота действовать не будет. Кроме таможенной пошлины участникам ВЭД может потребоваться оплатить и другие таможенные платежи.

Они могут платиться в зависимости от вида товара в различных комбинациях.

Например, на ввоз велосипедных камер установлена нулевая пошлина, НДС=20%, акциз не взимается.

Уплата ввозных таможенных пошлин

Согласно статье 50 ТК ЕАЭС обязанность по оплате возложена на таможенного декларанта. Во избежание задержек на таможне, деньги нужно положить на лицевой счёт плательщика заранее, в виде авансового платежа. Таможенный орган списывает денежные средства при выпуске декларации. Если деньги не поступят или их недостаточно для выпуска ДТ, то декларация выпущена не будет.

Внимание! Оплата ввозной таможенной пошлины осуществляется в рублях, если в контракте поставки указана другая валюта, то перерасчёт в рубли производят по курсу ЦБ, на момент регистрации декларации.

Как происходит уплата ввозной пошлины

После расчёта таможенных платежей, декларант вносит средства на единый лицевой счёт (ЕЛС) плательщика таможенных пошлин, налогов. Счёт открыт на уровне ФТС РФ, его использование даёт множество преимуществ, таких как упрощение порядка уплаты, контроля, возврата средств. Для тех, кто не зарегистрирован, пока ещё могут использовать Личный счёт плательщика (ЛСП). Оплата платёжного поручения ввозной таможенной пошлины происходит путём оформления через банк. В нем указывается восьмизначный код таможенного органа (если оплата производится через ЛСП), либо код «10000010» (если оплата производится через ЕЛС). Так же в платёжном поручении указывается Код Бюджетной Классификации (КБК). Для каждого вида платежа – уникальный код. После оплаты платёжное поручение становиться документом, подтверждающим факт оплаты и предъявляется в момент подачи декларации.

Документы и информация

для оплаты таможенной пошлины

- Список документов для регистрации Физического лица в таможне (Смотреть)

- Список документов для регистрации Юридического лица в таможне (Смотреть)

- Список документов для регистрации Индивидуального предпринимателя в таможне (Смотреть)

- Образец платёжного поручения (Смотреть)

- Перечень соответствия кодов видов платежей, оплачиваемых на таможне, КБК (Смотреть)

- Инструкция по оплате таможенных платежей (Смотреть)

- Заявление о возврате (зачете) излишне уплаченных (взысканных) платежей (Смотреть)

- Коды бюджетной классификации (КБК) 2019 (Смотреть)

Сроки уплаты таможенных платежей

Внимание! Таможенные платежи оплачиваются декларантом в виде авансового платежа. Они должны поступить на счет таможенного органа до момента подачи таможенной декларации. При этом нужно учитывать, что перевод денег может занять некоторое время.

Есть возможность оплатить на месте подачи декларации:

- Физические лица могут оплатить пошлину через терминал, который установлен на многих таможенных постах. Это поможет, например, оплатить пошлину с товаров, вес и стоимость которых оказались выше нормы;

- Юридические лица могут воспользоваться платёжными системами мгновенной оплаты «Таможенная карта» или «Раунд», или обратиться к таможенному брокеру, с которым у Вас заключён договор. Брокер с помощью платежной системы произведёт таможенные платежи без задержек.

Как оформить карту "Таможенная карта":

- Обратиться в банк-эмитент таможенной карты (Райффайзенбанк, Банк ВТБ, Сбербанк и др…);

- Выбрать тариф;

- Заключить договор с банком.

Как оформить «Раунд»:

- Заключить договор с банком-участником системы «Раунд»;

- Заполнить заявление на выпуск карты;

- Заполнить заявление на подключение к личному кабинету для проведения удалённой оплаты.

Карты позволяют оперативно оплачивать таможенные платежи в любое время суток и в любой день недели на территории РФ. Её использование поможет избежать авансовых платежей, переплат и остатков на счетах в таможне.

Ставки ввозных таможенных пошлин

Размеры ставок ввозных таможенных пошлин зависят от вида товара. Каждому виду товара присвоен свой уникальный цифровой код, узнать который можно по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). Узнав код, по Единому Таможенному Тарифу Евразийского Экономического Союза (ЕТТ ЕАЭС) определяют вид и величину ставки.

Существует 3 вида ставок ввозных таможенных пошлин: адвалорная, специфическая и комбинированная. Если ставка адвалорная, то для расчёта используют таможенную стоимость товара, если специфическая, то единицу товара (объём, количество, массу), если комбинированная, то используют и, то и другое и выбирают, где стоимость ввозной таможенной пошлины больше.

Примеры применения адвалорной ставки

Пример 1. Индивидуальный предприниматель (ИП) ввозит товарную партию пряжи из Австралии в Россию. Пряжа представляет собой разноцветные клубки шерсти по 5 штук в розничной упаковке.

Код товара - 5109101000. Для этого кода ставка ввозной таможенной пошлины составляет 5%. Основой для расчёта является таможенная стоимость товарной партии, она составляет 22500 рублей.

Расчет: 22500 рублей х 5% = 1125 рублей.

Итог: Сумма ввозной таможенной пошлины составит 1125 рублей.

Пример 2. ИП хочет ввезти теннисные мячи на сумму 150 евро.

Код товара - 9506610000. Таможенная стоимость товарной партии меньше 200 евро. При Таможенной стоимости менее 200 евро ввозная пошлина не платится в том случае, если стоимость не занижена. Если стоимость окажется заниженной, то таможня отправит декларацию на корректировку.

Пример 3. Юрлицо ввозит в Россию двухколёсные велосипеды для взрослых из Китая. Продукция не военного назначения.

- «KNAU» с диаметром колеса 20” и размером рамы 11”.

- «FELLEN» с диаметром колеса 26” и размером рамы 14”.

- «RULLA» с диаметром колеса 24” и размером рамы 15”.

- «BLAU» с диаметром колеса 26” и размером рамы 15”.

- «HAGEN» c диаметром колеса 29” и размером рамы 15”.

У велосипедов алюминиевые разноцветные рамы. Для безопасности удобства транспортировки велосипеды ввозятся разобранными.

Код товара - 8712003000. Для этого кода ставка ввозной таможенной пошлины составляет 10%. Основой для расчёта является таможенная стоимость товарной партии, которая составляет 3000571 рублей.

Расчет: 3000571 рублей х 10% = 300057 рублей.

Итог: Сумма ввозной таможенной пошлины составит 300057 рублей.

Пример 4. Юридическое лицо ввозит из Китая новый грузовой трёхосный автомобиль. Самосвал жёлтого цвета с дизельным двигателем, весом 30 тонн. Объём двигателя 9726 куб. см. Мощность 336 лошадиных сил. Грузовик не имеет военного назначения и не является интеллектуальной собственностью.

Код товара - 8704239108. Для этого кода ставка ввозной таможенной пошлины составляет 5%. Основой для расчёта является таможенная стоимость товарной партии, которая составляет 2940000 рублей.

Расчет: 2940000 рублей х 5% = 147000 рублей.

Итог: Сумма ввозной таможенной пошлины составит 147000 рублей.

Примеры применения специфической ставки

Пример 1. Юридическое лицо ввозит 200 литров светлого пиво в бутылках ёмкостью 0,5 литра из Германии.

Код товара – 2203001100. Специфическая ставка ввозной таможенной пошлины составляет 0,018 евро/литр. Основой для расчёта является количество ввозимого пива: 200 литров. На момент регистрации декларации курс ЦБ составлял 75 рублей за евро.

Расчёт: 200 литров х 0,018 евро/литр = 3,6 евро; 3,6 евро х 75 = 270 рублей.

Итог: Сумма ввозной таможенной пошлины составит 270 рублей.

Пример 2. ИП ввозит в Россию почтовым отправлением спортивную обувь для художественной гимнастики NELLY Gamtena из Испании. Всего 6 Моделей обуви разных размеров. Список ввозимых моделей:

- «Podium» из полиэстера, для художественной гимнастики, внутренняя часть 100% хлопок, без стельки разных размеров (40 пар);

- «Mia» из микрофибры, для художественной гимнастики, внутренняя часть 100% хлопок, без стельки, разных размеров (30 пара);

- «Georgia» из микрофибры, для художественной гимнастики, внутренняя часть 100% хлопок, без стельки, разных размеров (15 пар);

- «Olimpia» из полиэстера, для художественной гимнастики внутренняя часть 100% хлопок, без стельки, разных размеров (5 пар);

- «Olimpia plus» из полиэстера, для художественной гимнастики внутренняя часть 100% хлопок, без стельки, разных размеров (5 пар);

- «Puntera de calcetin» из полиамида, для художественной гимнастики внутренняя часть 100% хлопок, без стельки, разных размеров (5 пар).

Код товара - 6405909000. Специфическая ставка ввозной таможенной пошлины для этого товара составляет 0,28 евро/пару. Основа для вычисления пошлины 100 пар. На момент регистрации декларации курс ЦБ составлял 74 рубля за евро.

Расчёт: 100 пар х 0,28 евро/пару = 28 евро; 28 евро х 74 = 2072 рубля.

Итог: Сумма ввозной таможенной пошлины составит 2072 рубля.

Примеры применения комбинированной ставки

Пример 1. Мебель для сиденья имеет код - 9401000000. ЕТТ ЕАЭС предлагает два значения ставки 10% или 0,08 евро/кг. Т.к. указаны два значения, то нужно использовать комбинированную ставку: сначала рассчитать по адвалорной, затем по специфической и выбрать большую. Вес ввозимой мебели составляет 6 кг, таможенная стоимость 10000 рублей. На момент регистрации декларации курс ЦБ составлял 75 рубля за евро.

Расчёт: 10000 рублей х 10% = 1000 рублей. (адвалорная ставка)

0,08 евро/кг х 6 кг х 75 = 36 рублей. (специфическая)

Итог: сумма ввозной таможенной пошлины составит 1000 рублей.

Пример 2. ИП ввозит в Россию женские трикотажные платья разных размеров торговой марки «Lindy Bop» из хлопчатобумажной ткани, машинного вязания.

- Платья «Белла» с короткими рукавами, чёрными деталями в отделке. Состав: 97% хлопок, 3% эластан. Состав подкладки: хлопок 90%, полиэстер 10%.

- Платья «Дарья» без рукавов, с пышной юбкой тёмно-синее. Состав: 97% хлопок, 3% эластан. Состав подкладки: хлопок 90%, полиэстер 10%.

- Платья «Дельта» чёрного цвета с цветами. Состав: 97% хлопок, 3% эластан. Состав подкладки: хлопок 90%, полиэстер 10%.

- Платье «Лана» синее с узором из цветов и кроликов, приталенное с пышной юбкой. Состав платья: 97% хлопок, 3% эластан; состав подкладки: 90% полиэстер, 10% эластан.

Код товара - 6204420000. Комбинированная ставка ввозной пошлины для этого товара составляет 10% или 1,88 евро/кг. Всего ввозится 40 платьев, их вес составляет 21 кг. Таможенная стоимость составляет 103683 рубля. На момент регистрации декларации курс ЦБ составлял 75 рубля за евро.

Расчёт: 52000 рублей х 10% = 5200 рублей. (адвалорная ставка)

1,88 евро/кг х 21 кг х 75 = 2961 рублей. (специфическая ставка)

Итог: Сумма ввозной таможенной пошлины составит 5200 рублей.

Льготы по уплате ввозных таможенных пошлин

Тарифные льготы и преференции – освобождение от уплаты ввозной таможенной пошлины для товаров из развивающихся стран или наименее развитых стран, образующих вместе с РФ зону свободной торговли. Право на такую льготу участник ВЭД может подтвердить, предоставив в таможенный орган сертификат о происхождении товара (Общей формы, Form A, СТ-1 или СТ-2).

Ставки таможенных платежей могут быть снижены или вовсе отменены, если товар:

- Относится к гуманитарной помощи;

- Книги, картины, костюмы, предназначенные для культурного обмена;

- Произведён в странах СНГ, Грузии, Вьетнаме, Сербии;

- Попадает под преференции установленных правительством РФ;

- Имеет стоимость до 200 Евро для юридических лиц;

- Не превышает установленные нормы ввоза, указанные в Решении N107 для физических лиц.

Сезонные пошлины – называются сезонными, по периодичности применения: их вводят на определённое время года, но не более чем на 6 месяцев. Они заменяют обычные пошлины на время реализации урожая овощей, фруктов и др. Это мера поддержки с/х.

Специальные, антидемпинговые и компенсационные пошлины предназначены для выборочной защиты отечественных товаропроизводителей, когда иностранная конкуренция может нанести им ущерб.

Специальные пошлины – мера ограничения возросшего импорта на территорию России. Применяются для защиты от таких зарубежных товаров, поставки которых могут нанести значительный ущерб экономике страны.

Антидемпинговые пошлины – это дополнительные пошлины на зарубежные товары, применяемые для противодействия демпинговому импорту. Например, на подшипники шариковые наибольшим наружным диаметром до 30 мм для промышленной сборки, код «8482101001» действует антидемпинговая пошлина 41%.

Компенсационные пошлины применяются, когда нужно поставить в равные условия внутренние и импортные товары.

Расчет ввозной таможенной пошлины

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне ВТП и других таможенных платежей, НДС, сборов и акцизов. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время.

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2021 году (ежегодно вносятся изменения).

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2021 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2021 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

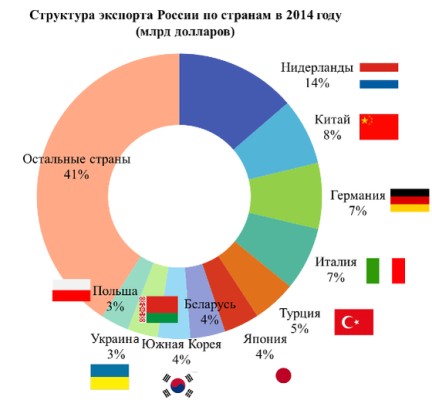

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2021 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.

Исчисление таможенных пошлин, налогов производится плательщиками самостоятельно, за исключением сумм тех таможенных пошлин, налогов, которые подлежат взысканию. В этом случае исчисление производит таможенный орган .

Исчисление производится в валюте той страны – участницы ТС, в таможенный орган которой была подана декларация. Исключение могут составлять случаи, предусмотренные нормами международных договоров.

Сумма таможенной пошлины определяется при помощи базы для исчисления пошлин и при применении определенного вида ставки таможенной пошлины (далее ставки).

Основанием для определения суммы налогов, которые подлежат оплате (взысканию) при помещении товаров под таможенную процедуру или в случае выявления незаконного перемещения товаров на территории РФ, служит законодательство РФ.

При помещении товаров под процедуру таможенного транзита таможенные платежи исчисляются исходя из требований норм законодательства страны – участницы ТС, таможенный орган которой выпустил товары, а в случае нахождения этих товаров на территории другой страны – участницы – законодательства этого государства.

Но при этом надо учитывать, что общая сумма таможенных платежей в отношении иностранных товаров не может превышать сумму таможенных платежей, которая уплачивалась в случае выпуска этих товаров для внутреннего пользования без учета льгот. Эта сумма может увеличиваться только в результате изменения примененной к товарам таможенной процедуры и, как следствие, изменения ставок пошлин.

Исчисление ввозных пошлин производится на основании ставок, которые действовали на момент регистрации декларации таможенным органом и основываясь на Едином таможенном тарифе (ЕТТ). ЕТТ – свод ставок пошлин, которые применяются к товарам, что ввозятся на территорию ТС из третьих стран. Повышение или понижение ставок относительно ЕТТ происходит, основываясь только на решении Комиссии ТС. Свое решение о применении иных ставок Комиссия принимает по предложению одной из стран – участниц, которое должно иметь обоснование. Применение более высоких ставок может быть предложено, если это необходимо для развития экономики страны – участницы. Применение более низкой – для устранения острого дефицита товара, если дефицит невозможно устранить иным способом.

При исчислении вывозных ставок каждая страна-участница применяет нормы собственного законодательства. Но, для облегчения взыскания вывозных пошлин, каждая страна сформировала перечень товаров, в отношении которых предусмотрено применение вывозных пошлин, а Комиссия ТС, основываясь на национальных перечнях, сформировала сводный перечень таких товаров.

При исчислении налогов каждая страна-участница применяет нормы собственного законодательства. По законодательству РФ основанием для исчисления налогов может быть: помещение товара под таможенную процедуру или выявление факта незаконного перемещения товара на территории, выявление транзитных товаров, которые помещены под процедуру таможенного транзита в иной стране – участнице ТС, но находятся на территории РФ незаконно.

При исчислении сумм таможенных платежей пересчет иностранной валюты в рубли производится по официальному курсу ЦБ РФ, который был установлен на момент регистрации таможенной декларации.

Обязанность по уплате таможенных платежей может возникнуть в отношении товаров, которые:

- незаконно перемещены через границу ТС;

- прибыли на таможенную территорию ТС;

- убыли с таможенной территории ТС (иностранные товары);

- находятся на временном хранении;

- выпускаются до подачи таможенной декларации;

- выпускаются или помещены под таможенную процедуру выпуска для внутреннего потребления;

- выпускаются или помещены под таможенную процедуру экспорта;

- находятся под таможенной процедурой таможенного транзита;

- находятся под таможенной процедурой таможенного склада;

- находятся под таможенной процедурой переработки на таможенной территории или за границами таможенной территории;

- находятся под таможенной процедурой переработки для внутреннего потребления;

- находятся под таможенной процедурой временного ввоза или вывоза;

- находятся под таможенной процедурой реэкспорта;

- находятся под таможенной процедурой беспошлинной торговли (иностранные);

- ввозятся для личного пользования.

Случаи прекращения обязанности по уплате таможенных платежей перечислены в п.2 ст.80 ТК ТС.

Таможенные платежи не уплачиваются:

- при помещении товара под таможенную процедуру, которая не предусматривает уплату пошлин (если соблюдаются условия этой процедуры);

- при ввозе одним отправителем на один адрес одного получателя одним транспортным средством по одному перевозочному документу товаров, общая таможенная стоимость которых не превышает сумму, эквивалентную 200 евро. Общая таможенная стоимость товаров, которые ввозятся для личного пользования и могут быть освобождены от уплаты пошлин, может превышать эту сумму;

- при перемещении товаров для личного пользования в соответствии с Соглашением от 18.06.2010 «О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершении операций, связанных с их выпуском» ;

- при освобождении товаров от обложения пошлинами в соответствии с требованиями норм ТК ТС, законодательства РФ или международных договоров.

Также обязанность по уплате таможенных платежей может возникать и прекращаться при установлении в отношении товара процедуры таможенного склада или специальной таможенной процедуры.

При незаконном перемещении товаров обязанность по уплате таможенных платежей возникает у лиц, которые принимали участие в перемещении, солидарно.

При установлении сроков уплаты могут действовать:

- нормы ТК ТС;

- нормы международных договоров;

- нормы законодательства РФ.

В соответствии с нормами ТК ТС сроки уплаты таможенных платежей устанавливаются в следующих случаях:

- при незаконном перемещении товара;

- при прибытии товаров на таможенную территорию;

- при убытии товаров с таможенной территории;

- при временном хранении товаров;

- при выпуске товаров до подачи таможенной декларации;

- при помещении товаров под таможенную процедуру выпуска для внутреннего потребления;

- при помещении товаров под таможенную процедуру экспорта;

- при помещении товаров под таможенную процедуру таможенного транзита;

- при помещении товаров под таможенную процедуру таможенного склада;

- при помещении товаров под таможенную процедуру переработки на таможенной территории или вне ее;

- при помещении товаров под таможенную процедуру переработки для внутреннего потребления;

- при помещении товаров под таможенную процедуру временного ввоза (допуска) или временного вывоза;

- при помещении товаров под таможенную процедуру беспошлинной торговли;

- при ввозе товаров для личного пользования;

- при временном ввозе транспортных средств международной перевозки.

- При установлении сроков уплаты международных договоров вступают в силу в следующих случаях:

- при помещении товаров под таможенную процедуру свободной таможенной зоны;

- при помещении товаров под таможенную процедуру свободного склада.

Законодательство РФ устанавливает сроки уплаты таможенных платежей относительно товаров, помещенных под специальную таможенную процедуру.

Законодательство ТС допускает изменение сроков уплаты таможенных платежей. Изменение сроков уплаты может предоставляться в форме отсрочки или рассрочки относительно товаров, которые помещены под таможенную процедуру ввоза для внутреннего пользования. Изменение сроков уплаты таможенных платежей может предоставляться на всю сумму таможенных платежей, либо на их часть. На территории РФ решение об изменении сроков уплаты принимает ФТС РФ в течение 15 дней со дня подачи плательщиком письменного заявления. Решение об изменении предоставляется заявителю в письменной форме.

Для положительного результата при рассмотрении, заявление должно содержать следующие данные:

- о плательщике;

- о наименовании товаров;

- о реквизитах внешнеторгового (международного) договора;

- с основаниями для предоставления изменения уплаты;

- с суммой пошлины, относительно которой запрашивается изменение;

- о сроке, на который запрашивается изменение;

- о графике погашения (в случае предоставления рассрочки);

- о наличии фактов, которые могут стать основанием для отказа в предоставлении изменения.

Более детально изменение сроков уплаты регламентирует Соглашение от 21.05.2010 «Об основаниях, условиях и порядке изменения сроков уплаты таможенных пошлин» . Ст. 6 этого соглашения содержится перечень факторов, которые могут быть основанием для предоставления изменения сроков уплаты.

Основанием для отказа в предоставлении изменения сроков уплаты могут стать следующие факторы:

- наличие у заявителя задолженности по уплате пошлин;

- в отношении заявителя возбуждена процедура банкротства;

- в отношении заявителя возбуждено уголовное дело за преступление в таможенной сфере;

- отсутствие необходимых документов и данных.

Максимально возможный срок изменения уплаты – 6 мес., но по отдельным группам товаров этот срок не может превышать 2 мес. (подп. 3, п.1, ст. 6 Соглашения).

В соответствии с нормами ТК ТС за предоставленное изменение сроков уплаты государство имеет право взимать проценты.

Таможенные платежи уплачиваются в той стране, таможенный орган которой произвел выпуск товара. Исключением являются товары, находящиеся под таможенной процедурой таможенного транзита и товары, которые были незаконно перемещены через границу ТС.

Дата и формы уплаты таможенных платежей регулируются нормами законодательства РФ. Уплата производится на счет Федерального казначейства (ФК) РФ в рублях. Пошлины или налоги на товары физических лиц , которые ввозятся для личного пользования, могут уплачиваться в кассу таможенного органа. Для упрощения уплаты таможенных платежей законодательство РФ предусматривает централизованный порядок уплаты пошлин, при которой суммы таможенных платежей за товары, предполагаемые к ввозу или вывозу на протяжении определенного периода, вносятся на счет ФК. При этом таможенный орган, в который будет подана декларация, значения не имеет.

Для осуществления централизованной оплаты плательщик обязан заключить соглашение о применении централизованного порядка уплаты таможенных платежей с ФТС или иным таможенным органом , перечень которых определяется ФТС. При этом требования к плательщику, заключающему соглашение с ФТС, и требования к плательщику, заключающему соглашение с иным таможенным органом, отличаются. Перечень требований, которым должен соответствовать плательщик, указан в п. 10 и п. 11, ст.116 ФЗ «О таможенном регулировании в Российской Федерации» . Соглашение о применении централизованного порядка уплаты таможенных платежей заключается на текущий календарный год.

Осуществление оплаты таможенных платежей возможно при помощи банкоматов, электронных или платежных терминалов.

Для исполнения обязанностей по уплате пошлин законодательство ТС предусматривает обеспечение уплаты таможенных платежей. Обеспечение уплаты таможенных платежей требуется при:

- перевозке товаров, находящихся под таможенной процедурой таможенного транзита;

- изменении сроков уплаты (если такое предусмотрено законодательством ТС);

- помещении товаров под таможенную процедуру переработки вне таможенной территории;

- выпуске товаров до получения таможенной экспертизы (если такая проводилась);

- иных случаях, предусмотренных законодательством ТС, РФ или международными договорами.

Обеспечение уплаты не требуется в том случае, если сумма таможенных платежей и процентов не превышает сумму, эквивалентную 500 евро (или иных случаях, предусмотренных законодательством ТС, РФ или международными договорами),

Уплата обеспечивается плательщиком, а при процедуре таможенного транзита и иным лицом, которое имеет право владения, распоряжения или пользования товаром.

Обеспечение уплаты предоставляется в:

- таможенный орган, который выпускает товар;

- таможенный орган отправления или назначения при процедуре таможенного транзита;

- иной таможенный орган, который имеет право принять генеральное обеспечение уплаты в случае использования такого вида обеспечения.

При предоставлении обеспечения уплаты таможенный орган обязан выдать сертификат обеспечения уплаты таможенных пошлин, налогов.

Генеральное обеспечение применяется в случае проведения одним лицом на территории РФ нескольких таможенных операций на протяжении определенного срока. Таможенный орган, принявший такое обеспечение, обязан выдать подтверждение о предоставлении генерального обеспечения уплаты и вести его контроль. Основанием для выдачи является письменное заявление плательщика. Генеральное обеспечение может предоставляться деньгами, в виде поручительства или банковской гарантии. Генеральное обеспечение редоставляется на срок не менее 1 года.

Уплата таможенных платежей может обеспечиваться:

- деньгами;

- банковской гарантией;

- поручительством;

- залогом имущества.

В случае исполнения обязательства по уплате или не возникновения этого обязательства лицо, предоставившее обеспечение, имеет право на возврат этого обеспечения.

Банковскую гарантию на территории РФ имеют право обеспечивать кредитные или банковские организации, которые включены в Реестр организаций, обладающих правом выдачи банковских гарантий уплаты таможенных пошлин, налогов . Этот Реестр ведет ФТС.

Определение суммы гарантии производится на основании сумм таможенных платежей которые подлежат уплате при помещении товара под таможенную процедуру экспорта или выпуска для внутреннего пользования согласно требованиям законодательства РФ. Тарифные преференции и льготы при этом не учитываются. Суммы гарантий для товаров, находящихся под процедурой таможенного транзита должны быть не менее сумм, которые могут быть начислены согласно требованиям норм законодательств других стран – участниц ТС.

При невозможности определения точной суммы обеспечения такая сумма рассчитывается по максимальным ставкам таможенных платежей стоимости и физическим характеристикам.

Отдельные группы товаров могут иметь фиксированные суммы обеспечения уплаты.

При выпуске товаров до окончания дополнительной таможенной проверки (в случае проведения таковой) суммы гарантий уплаты рассчитываются с учетом всех сумм таможенных платежей которые могут быть дополнительно начислены в результате проверки.

ТК ТС предусматривает возможность предоставления льгот при уплате таможенных платежей. К льготам относятся:

- тарифные преференции;

- тарифные льготы (льготы по уплате пошлин);

- льготы по уплате налогов;

- льготы по уплате таможенных сборов.

Дополнительно по теме:

Нуждаетесь в консультации?

Читайте также: