Льгота по подоходному налогу украина

Опубликовано: 01.05.2024

Подоходный налог – процент, который в обязательном порядке выплачивается государству из любого дохода. Данный вид налога выплачивают коренные жители Украины с официальной пропиской, фрилансеры (занимающиеся удаленной деятельностью), жители других стран, которые проживают на территории страны временно.

Также подоходный налог выплачивает предприниматель за каждого своего сотрудника. Данный вид выплат взымается с месячного, годового дохода (в зависимости от количества рабочих дней), выплат, полученных во время временных заработков на территории Украины, зарплаты, полученной в результате работы за границей.

Но некоторые категории лиц имеют право на определенные преимущества, льготы. Поэтому многих украинцев волнует вопрос, какая будет налоговая льгота по подоходному налогу 2021 в Украине. От этого зависит, сколько «на руки» будут получать работники бюджетной сферы, госслужащие, какой процент подоходного налога будет взыматься с их заработной платы.

Согласно последним новостям, депутатами Верховной Рады был принят закон, согласно которому в системе налогообложения, в том числе в системе начисления налоговых льгот, будут внесены некоторые изменения.

Налоговая льгота – что это такое и кто имеет право воспользоваться льготами

Льгота на подоходный налог предусматривает уменьшение суммы взыскания с заработной платы и всех остальных доходов украинцев. Данная сумма зависит от того, какая категория получает право на уменьшенную сумму налогов.

Уменьшение налогов возможно не для всех типов доходов, только на месячные зарплаты украинских госслужащих, бюджетников, компенсации, премии (вознаграждения за сверхурочные часы работы в офисе, на предприятии).

Украинец имеет право на уменьшенный процент налога, если сумма его заработка не превышает установленный показатель. Чтобы это выяснить, нужно прожиточный минимум умножить на 1,4, округлить до десяти. Этот показатель в двадцатом году составлял 2940 гривен.

- Налог на недвижимость в Украине в 2021 году

- Встать на учет в центр занятости в Украине в 2021 году

- Льготы детям войны в Украине на 2021 год

- Нерабочие праздничные дни в 2021 году в Украине

- Бесплатный проезд в общественном транспорте в…

- Безвизовые страны для Украины 2021 года

Льгота имеет несколько видов:

- Базовая – предусматривает сумму, которая равна половине прожиточного минимума.

- На детей – 100% процентов суммы от базовой льготы, рассчитанной на каждого несовершеннолетнего члена семьи.

- Льгота в размере 150%, применяется для родителей-одиночек, опекунов несовершеннолетних детей, детей с ограниченными возможностями. На такую льготу также имеют право чернобыльцы, учащиеся в учебном заведении любого уровня аккредитации, люди с ограниченными возможностями, люди, получающие пожизненную стипендию, ветераны.

- Льгота размером в 200% – применяется для Героев войны, участников боевых действий, бывших узников концлагерей, вынужденных переселенцев, насильно вывезенных людей в другие страны во время Второй мировой войны.

Использовать налоговую льготу может человек, который показал документ, подтверждающий принадлежность к той или иной категории льготников.

Налоговая льгота 2021 в Украине, как в предыдущие годы, будет иметь три вида:

- полное изъятие – отмена налога на некоторые объекты, предметы, иными словами, один из видов доходов полностью взымается из списка налогообложения;

- скидки – возможность уменьшить налоги на некоторые виды прибыли;

- освобождение – уменьшение суммы налога, отсрочка выплаты налогов.

Освобождение включает несколько видов льгот: понижение ставки, уменьшение процента, отсрочка или рассрочка выплат налогов, кредит, возврат средств, уплаченных ранее, зачет налога, уплаченного ранее.

Для полной ясности можно посмотреть пример налоговой льготы по подоходному налогу в 2021 году в Украине для разной категории лиц.

На двадцатый год налоговая ставка составляла 50% от прожиточного минимума, что составляет 2240 гривен. Если зарплата больше указанной суммы, льгота на налог отменяется. Согласно последним новостям, на начало двадцать первого года ставка не изменится, изменения начнутся во второй половине двадцать первого года. Какой процент налоговой льготы будет в середине года, пока не известно.

Налоговая льгота для работающих

НСЛ (налоговая социальная льгота) применяется только для тех, кто работает официально на государственном предприятии. Если человек трудится на двух работах, он сам выбирает, с какого дохода он будет оформлять налоговую льготу.

В случае увольнения, добровольного прекращения действия трудового контракта, работодатель вынужден выплатить заработную плату, предоставленную сумму налоговой льготы за каждый отчетный месяц, в том числе за текущий месяц, то есть, период, когда договор был расторгнут.

Если человек работает полный рабочий день, получает, например, 3200 грн в месяц, без учета налоговой ставки «на руки» работник получит 2576 грн. Все потому, что без НСЛ из зарплаты вычисляется 1,5% военного сбора, 1,8% налога на доходы.

С учетом налоговой льготы можно привести такой пример. Работник в месяц получает, к примеру, 1600 гривен. Из этой суммы вычисляется 1,5 военного сбора. Сумма не превышает 2240 грн, поэтому льгота будет составлять восемьсот гривен. В итоге из дохода отнимется только сто сорок четыре гривны, «на руки» работающий получит 1432 грн.

Налоговая льгота по подоходному налогу при увольнении в Украине, если сумма дохода не превысила 2240 грн в месяц, позволит взыскать подоходного налога в размере 252 грн вместо 576-и, как в случае превышения максимально допустимой нормы. Поэтому человек получит 1948 грн чистыми.

Налоговая льгота родителям несовершеннолетних детей

Работник, воспитывающий двоих несовершеннолетних детей, имеет право оформлять налоговую льготу, если он получает не более 4480 гривен, на каждого ребенка по 2240 гривен (2240+2240=4480).

Можно привести пример расчета налоговой социальной льготы на двоих детей на зарплате 4200 гривен. Эта сумма не превышает установленной нормы 4480. Из этой суммы отнимается военный сбор (1,5%), ставка подоходного налога (с учетом государственных преимуществ человек имеет право на 1600 гривен льгот, по 80 для каждого ребенка). В итоге получается такая формула: 4200 – 63 (военный сбор) – 468 (подоходный налог) = 3669 – столько получит человек, родитель двоих детей «на руки».

Налоговая социальная льгота на троих детей подразумевает такую самую систему расчета, только сумма налога будет уменьшена не на 1600 гривен, а на 2400. В итоге, при ставке зарплаты 4200 чистыми выйдет 3876 грн.

Для оформления налоговой льготы человеком, воспитывающим более двух несовершеннолетних детей, необходимо собрать документацию:

- само заявление, свидетельствующее о желании получить льготу;

- копии свидетельств о рождении детей (нужны документы всех несовершеннолетних, проживающих в доме, находящиеся под опекой работника предприятия);

- документ, подтверждающий возраст детей, если свидетельство было утрачено или его не успели оформить;

- документ, подтверждающий факт усыновления (если под опекой находится ребенок из детского дома);

- если ребенок был усыновлен, нужно также предоставить копию решения попечительского совета или суда об опеке.

Любой работающий человек имеет право на налоговую социальную льготу (НСЛ). Такая льгота позволяет уменьшить сумму общего месячного налогооблагаемого дохода, получаемого от одного работодателя в виде заработной платы.

Право на применение налоговой социальной льготы напрямую зависит от показателя предельного дохода для ее применения. Выясним, кто имеет право на НСЛ в 2019 году.

Размер НСЛ

Размер НСЛ напрямую зависит от размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года.

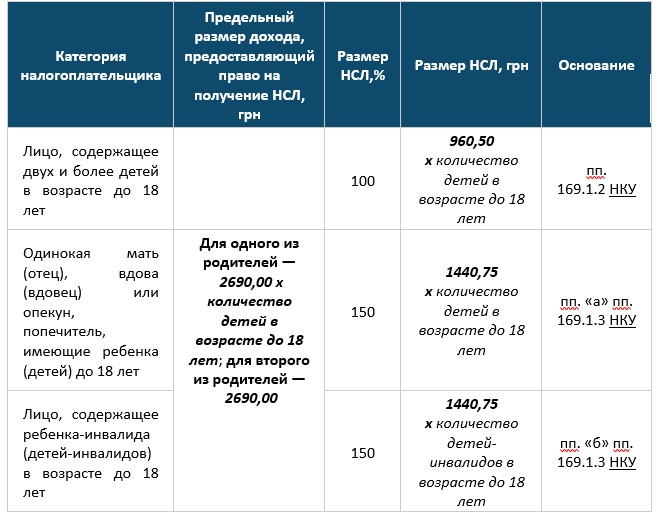

Прожиточный минимум для трудоспособных лиц на 1 января 2019 года, согласно проекту госбюджета-2019, предусмотрен в размере 1921 грн. Учитывая этот размер в 2019 году, НСЛ составит:

- 100 % НСЛ = 1921 грн. х 0,5 = 960,5 грн;

- 150 % НСЛ = 1440,75 грн;

- 200 % НСЛ = 1921 грн.

НСЛ в 2019 году, как и ранее, будет применяться к доходу в виде зарплаты, a также приравненных к ней выплат, если размер такого дохода не превышает размера прожиточного минимума, установленного для трудоспособных лиц по состоянию на 1 января 2018 года, умноженного нa коэффициент 1,4 и округленного до ближайших 10 грн.

То есть максимальный размер зарплаты, к которому может быть применена обычная НСЛ в 2019 году = 1921 х 1,4 = 2690 грн.

НСЛ «на детей»

Предельный размер дохода, который дает право на получение НСЛ одному из родителей, определяется как произведение 2690 грн и соответствующего количества детей.

Далее подробно о льготе родителям.

100% НСЛ предоставляется в расчете на каждого ребенка одному из родителей, у которых есть двое и больше детей в возрасте до 18 лет.

Особенность предоставления НСЛ «на детей» заключается, прежде всего, в особом механизме определения предельного размера заработной платы для применения льготы. Так, у одного из родителей такой предел определяется как произведение общеустановленной предельной величины зарплаты и количества детей (пп. 169.4.1 НКУ).

Например, если у работника трое детей до 18 лет, предельный размер заработной платы в 2019 году, который дает ему право воспользоваться льготой, определяется как 2690 грн х 3 детей = 8070 грн.

Такая НСЛ предоставляется до конца года, в котором ребенок достигает 18-летнего возраста.

НСЛ для работников, имеющих детей, в 2019 году

Если вы желаете воспользоваться льготой «на детей», кроме заявления нужно представить подтверждающие документы. Это:

- копия свидетельства (дубликат свидетельства) о рождении ребенка (детей), или документ, подтверждающий установление отцовства, или документы, подтверждающие возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо – налогоплательщик постоянно проживал(-а) до прибытия в Украину;

- копию решения органа опеки и попечительства об установлении опеки или попечительства (если с заявлением обращается опекун либо попечитель).

Документы, необходимые для применения НСЛ

НСЛ применяется к доходу в виде заработной платы только по одному месту его начисления (выплаты). Место можно выбирать на свое усмотрение, несмотря на то, где лежит ваша трудовая книжка.

Для подтверждения своего выбора места получения НСЛ нужно подать заявление.

До сегодняшнего дня специальная форма заявления контролирующими органами не установлена. Поэтому заявление на НСЛ подаем в произвольной форме.

НСЛ начинает применяться со дня получения работодателем заявления. Ежегодно подавать заявление о применении НСЛ не нужно.

Работодатель отражает в форме № 1ДФ все случаи применения или неприменения НСЛ.

То есть работник, желающий воспользоваться НСЛ, представляет работодателю заявление и соответствующие подтверждающие документы.

Категории налогоплательщиков, имеющих право на НСЛ, и перечень льгот установлены п. 169.1 НКУ. Перечень документов на получение НСЛ утвержден Порядком № 1227.

Доходы, к которым применяется налоговая социальная льгота

Так, НСЛ применяется к доходу в виде зароботной платы. Под термином «заработная плата» также понимают поощрительные и компенсационные выплаты или прочие выплаты и вознаграждения, выплачиваемые в связи с отношениями трудового найма.

НСЛ предоставляется при соблюдении следующих условий:

- Месячный доход плательщика, желающего воспользоваться льготой, не должен превышать размера прожиточного минимума для трудоспособного лица, установленного на 1 января года, в котором льгота применяется. Именно эта сумма и является базовой для расчета НСЛ.

- Налогоплательщик обращается к своему работодателю с заявлением о применении налоговой социальной льготы (кроме государственных служащих, от которых представление заявления законодательством не предусмотрено). В случае, если плательщик имеет право на применение льготы по нескольким основаниям, то в заявлении необходимо указать, каким видом льготы плательщик хочет воспользоваться.

- НСЛ предоставляется по итогам отчетного месяца.

- Льгота предоставляется только по одному месту работы и только по одному виду доходов плательщика – его заработной плате.

К прочим видам доходов НСЛ не применяется, например, к доходам самозанятого лица от осуществления предпринимательской деятельности, к вознаграждению, выплаченному на основании гражданско-правового договора за выполненные работы и предоставленные услуги.

Также, НСЛ не применяется к зарплате, если она получена одновременно с доходами в виде стипендии, денежного или имущественного (вещного) обеспечения, выплаченного из бюджета.

Перерасчет НДФЛ при применении НСЛ

НКУ разграничивает основания, по которым работодатель:

• обязан осуществить перерасчет суммы доходов, начисленных налогоплательщику в виде заработной платы, и суммы предоставленной НСЛ (пп. 169.4.2 НКУ);

• имеет право осуществить перерасчет суммы доходов, начисленных налогоплательщику, суммы удержанного налога, независимо от факта применения НСЛ (пп. 169.4.3 НКУ).

Обязанность перерасчета суммы доходов, начисленных налогоплательщику в виде заработной платы, и суммы предоставленной НСЛ возникает у работодателя:

• по результатам каждого отчетного налогового года, в котором предоставлялась НСЛ;

• при проведении расчета за последний месяц применения НСЛ;

• при проведении окончательного расчета с работником, прекращающим трудовые отношения с работодателем.

Перерасчет состоит в уточнении выплачиваемых в течение года месячных доходов с учетом сумм, которые были начислены непосредственно за соответствующие отчетные месяцы (отпускные, больничные и т. п.). Уточненные доходы рассчитываются каждый отдельно. Рассчитанная по каждому месяцу сумма налогооблагаемого дохода сравнивается:

- с предельной суммой дохода, предоставляющего налогоплательщику право на применение НСЛ;

- с суммой дохода, определяемой для налогообложения по ставке 18%.

После проводится окончательное налогообложение (определяется сумма НДФЛ по каждому месяцу отдельно).

В случае превышения годовой расчетной суммы НДФЛ над фактически удержанным налогом за год определяется сумма недоплаты. Сумма такой недоплаты взимается работодателем за счет суммы любого налогооблагаемого дохода. А в случае недостаточности суммы – за счет налогооблагаемых доходов следующих месяцев до полного погашения суммы такой недоплаты.

Если же вследствие проведения окончательного расчета (прекращаются трудовые отношения) возникает сумма недоплаты, превышающая сумму выплаты за последний отчетный период, то непогашенная часть такой недоплаты включается бывшим работником в декларацию об имущественном состоянии и уплачивается им самостоятельно.

Ответственность за нарушение порядка применения НСЛ

Как уже говорилось выше, НСЛ начинает применяться работодателем со дня получения заявления и соответствующих подтверждающих документов.

И если заявление было подано более чем одному работодателю или плательщик получает доходы, которые лишают его права на обращение для получения НСЛ (например, получает кроме заработной платы стипендию), то такой плательщик привлекается к ответственности.

В таком случае, работодателем с него будут удержаны средства в сумме предоставленных льгот и штраф в размере 100% от этой суммы. Также такой работник теряет право на применение НСЛ по всем местам работы.

Информирование работодателей налогоплательщика о наличии нарушений применения НСЛ и уведомление о наличии указанных нарушений осуществляет контролирующий орган (ГФС).

Восстановление права на применение НСЛ возможно при следующих условиях:

- представления налогоплательщиком заявления о восстановлении НСЛ;

- погашения недоплаты налога, возникшей в связи с неправомерным применением НСЛ;

- уплаты штрафа.

НСЛ возобновляется с месяца, следующего за месяцем, в котором выполнены перечисленные выше требования.

Подоходный налог или налог на доходы, зарплату физических лиц, пенсию работающих пенсионеров: размер ставки, льготы, порядок удержания и сроки уплаты НДФЛ в Украине.

Краткое содержание и ссылки по теме

- Перечень доходов, которые не облагаются налогом на доходы физических лиц:

- Ставки НДФЛ на зарплату, пенсию, дивиденды и другие виды доходов

- Налогообложение доходов физических лиц-предпринимателей (кроме тех, кто избрал упрощенную систему налогообложения)

- Кто имеет право на льготу при уплате подоходного налога?

- Срок уплаты НДФЛ

- Налогообложение некоторых видов доходов

Перечень доходов, которые не облагаются налогом на доходы физических лиц:

- сумма средств, которая предоставляется налогоплательщику международной финансовой организацией в пределах своей официальной деятельности в Украине в связи с осуществлением мер по энергоэффективности и энергосбережению в рамках реализации в Украине проектов международной финансовой организации (как непосредственно, так и через уполномоченные банки или иным способом, предусмотренным соответствующим проектом такой международной финансовой организации);

- сумма средств, которая предоставляется в порядке, установленном Кабинетом Министров Украины, налогоплательщику другой финансовой организацией или фондом, которые занимаются финансированием программ развития, в связи с осуществлением мер по энергоэффективности и энергосбережению в рамках реализации в Украине проектов такой организации или фонда (как непосредственно, так и через уполномоченные банки или иным способом, предусмотренным соответствующим проектом такой организации или фонда);

- сумма, прощенная (аннулирована) кредитором в порядке, предусмотренном Законом Украины «О реструктуризации обязательств граждан Украины по кредитам в иностранной валюте, полученных на приобретение единственного жилья (ипотечные кредиты)»;

- пенсии и ежемесячное пожизненное денежное содержание, получаемое налогоплательщиком из Пенсионного фонда Украины;

- другие доходы, указанные в п. 165.1 ст. 165 НКУ.

Ставки НДФЛ на зарплату, пенсию, дивиденды и другие виды доходов

Основная ставка налога составит 18 процентов базы налогообложения. Такая ставка применяется, в частности, к доходам в виде заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, начисляемых плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам.

Пенсии не подлежат налогообложению, независимо от их размера. Положение абзаца первого подпункта 164.2.19 пункта 164.2 статьи 164 НАКУ утратило силу, как такое, что является неконституционным, на основании Решения Конституционного Суда № 1-р / 2018 от 27.02.2018

Ставки налога на пассивные доходы устанавливаются в следующих размерах:

5 процентов - для доходов в виде дивидендов по акциям и корпоративным правам, начисленным резидентами - плательщиками налога на прибыль предприятий (кроме доходов в виде дивидендов по акциям, инвестиционным сертификатам, которые выплачиваются институтами совместного инвестирования);

9 процентов - для доходов в виде дивидендов по акциям и / или инвестиционным сертификатам, корпоративным правам, начисленным нерезидентами, институтами совместного инвестирования и субъектами хозяйствования, которые не являются плательщиками налога на прибыль;

18 процентов - для других пассивных доходов;

Налогообложение доходов физических лиц-предпринимателей (кроме тех, кто избрал упрощенную систему налогообложения)

Доходы физических лиц-предпринимателей (не упрощенцев) облагаются налогом по ставке 18%.

При этом, авансовые платежи по налогу на доходы физических лиц рассчитываются налогоплательщиком самостоятельно в соответствии с фактическими данными, указанными в Книге учета доходов и расходов каждого календарного квартала, и уплачиваются в бюджет до 20 числа месяца, следующего за каждым календарным кварталом (до 20 апреля, до 20 июля и до 20 октября). Авансовый платеж за четвертый календарный квартал не рассчитывается и не уплачивается.

Если результатом расчета авансового платежа за соответствующий календарный квартал является отрицательное значение, то авансовый платеж за такой период не уплачивается.

Кто имеет право на льготу при уплате подоходного налога?

Налоговая социальная льгота устанавливается в размере, равном 50 процентам размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года, для любого плательщика налога. На эту сумму плательщик налога имеет право на уменьшение общего месячного налогооблагаемого дохода, полученного в виде заработной платы от одного работодателя.

Другие налоговые социальные льготы:

- в размере, равном 50 процентам размера прожиточного минимума для трудоспособного лица - для налогоплательщика, который содержит двух или более детей в возрасте до 18 лет, - в расчете на каждого такого ребенка;

- в размере, равном 75 процентам размера прожиточного минимума для трудоспособного лица, - для налогоплательщика, который:

а) является одинокой матерью (отцом), вдовой (вдовцом) или опекуном, попечителем - в расчете на каждого ребенка в возрасте до 18 лет;

б) содержит ребенка-инвалида - в расчете на каждого такого ребенка в возрасте до 18 лет; в) является лицом, отнесенным законом к первой или второй категории лиц, пострадавших вследствие Чернобыльской катастрофы, включая лиц, награжденных грамотами Президиума Верховного Совета УССР в связи с их участием в ликвидации последствий Чернобыльской катастрофы;

г) является учеником, студентом, аспирантом, ординатором, адъюнктом;

д) является инвалидом I или II группы, в том числе с детства;

е) является лицом, которому присуждена пожизненная стипендия как гражданину, подвергшемуся преследованиям за правозащитную деятельность, включая журналистов;

ж) является участником боевых действий на территории других стран в период после Второй мировой войны, на которого распространяется действие Закона Украины "О статусе ветеранов войны, гарантиях их социальной защиты ;

- в размере, равном 100 процентам размера прожиточного минимума для трудоспособного лица - для налогоплательщика, который является:

а) Героем Украины, Героем Советского Союза, Героем Социалистического Труда или полным кавалером ордена Славы или ордена Трудовой Славы, лицом, награжденным четырьмя и более медалями "За отвагу";

б) участником боевых действий во время Второй мировой войны или лицом, которое в то время работало в тылу, и инвалидом I и II группы из числа участников боевых действий на территории других стран в период после Второй мировой войны, на которых распространяется действие Закона Украины "О статусе ветеранов войны, гарантиях их социальной защиты";

в) бывшим узником концлагерей, гетто и других мест принудительного содержания во время Второй мировой войны или лицом, признанным репрессированным или реабилитированным;

г) лицом, которое было насильственно вывезено с территории бывшего СССР во время Второй мировой войны на территорию государств, находившихся в состоянии войны с бывшим СССР или были оккупированы фашистской Германией и ее союзниками;

д) лицом, находившимся на блокадной территории бывшего Ленинграда (Санкт-Петербург, Российская Федерация) в период с 8 сентября 1941 года по 27 января 1944

Срок уплаты НДФЛ

Доход в виде заработной платы облагается подоходным налогом при ее выплате. Доходы, которые подлежат включению в годовую налоговую декларацию, должны быть перечислены налогоплательщиком в бюджет до 1 августа года, следующего за отчетным.

Налогообложение некоторых видов доходов

Налогообложение доходов от аренды

Если арендатор является физическим лицом, не являющимся субъектом хозяйствования, лицом, ответственным за начисление и уплату (перечисление) налога в бюджет, является плательщик налога - арендодатель.

а) такой арендодатель самостоятельно начисляет и уплачивает налог в бюджет в сроки, установленные НКУ для квартального отчетного (налогового) периода, а именно: в течение 40 календарных дней, после последнего дня такого отчетного (налогового) квартала, сумма полученного дохода, сумма уплаченного в течение отчетного налогового года налога и налогового обязательства по результатам такого года отражаются в годовой налоговой декларации;

Налоговым агентом плательщика налога - арендодателя относительно его дохода от предоставления в аренду (эмфитевзис) земельного участка сельскохозяйственного назначения, земельной доли (пая), имущественного пая является арендатор.

Ставка налога составляет 18% от стоимости аренды.

Налогообложение дохода от продажи транспортного средства

Доход от продажи (обмена) легкового автомобиля, мотоцикла, мопеда определяется исходя из цены, указанной в договоре купли-продажи (мены), но не ниже среднерыночной стоимости соответствующего транспортного средства или не ниже его оценочной стоимости, определенной по закону (по выбору плательщика налога).

Как исключение, доход, полученный плательщиком налога от продажи (обмена) в течение отчетного (налогового) года одного из объектов движимого имущества в виде легкового автомобиля и / или мотоцикла, и / или мопеда, не подлежит налогообложению.

Доход, полученный плательщиком налога от продажи (обмена) в течение отчетного (налогового) года двух и более объектов движимого имущества в виде легкового автомобиля и / или мотоцикла, и / или мопеда, подлежит налогообложению по ставке 5% .

Налогообложение наследства и подарков

Объекты наследства и подарки облагаются:

по ставке 0%:

а) объекты наследства, которое наследуется членами семьи наследодателя первой и второй степени родства;

б) стоимость собственности, которая наследуется лицом, являющимся инвалидом I группы или имеет статус ребенка-сироты или ребенка, лишенного родительской опеки, и стоимость собственности, что наследуются ребенком-инвалидом;

в) денежные сбережения, помещенные до 2 января 1992 года в учреждения Сберегательного банка СССР и государственного страхования СССР, действовавшие на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 года, облигации Государственного внутреннего выигрышного займа 1982 года, государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР) и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992-1994 годов, погашение которых не состоялось;

по ставке 18% для любого объекта наследства, которое наследуется наследником от наследодателя-нерезидента, и для любого объекта наследства, которое наследуется наследником-нерезидентом от наследодателя-резидента;

по ставке 5% - в остальных случаях.

Лицами, ответственными за уплату (перечисление) налога в бюджет, являются наследники, получившие наследство.

Доход в виде стоимости унаследованного имущества (средства, имущество, имущественные или неимущественные права) в пределах, подлежащих налогообложению, отмечается в годовой налоговой декларации, кроме наследников-нерезидентов, которые обязаны уплатить налог до нотариального оформления объектов наследства, и наследников, получивших в наследство объекты, облагаемые по нулевой ставке налога на доходы физических лиц, а также другими наследниками - резидентами, которые уплатили налог до нотариального оформления объектов наследства.

В таком же порядке облагаются налогом подарки.

С 2011 года ставки налога на доходы физических лиц (НДФЛ) указываются в IV-м разделе Налогового кодекса Украины (НКУ). В прошедшем году изменения в НКУ, касающиеся подоходного налога, были несущественными. Стандартная ставка НДФЛ осталась на уровне 18% и в ближайший период меняться не будет.

- Категории плательщиков подоходного налога в Украине

- Какой подоходный налог в Украине в 2020 году?

- НДФЛ для пенсионных выплат

- Какие доходы не облагаются налогом?

Однако в декабре 2019 года глава Государственной налоговой службы Сергей Верланов заявил, что в 2020 году правительство планирует снизить ряд налогов и ввести дифференцированную шкалу налогообложения.

Кроме того, Комитет по вопросам молодежи и спорта внес на рассмотрение Верховной Рады законопроект №2250-1, в котором предлагается установить нулевую ставку НДФЛ для налогоплательщиков, не достигших 27-летнего возраста, а также освободить от налогообложения прибыль предприятий и организаций, в которых количество официально трудоустроенных внутренне перемещенных лиц и/или лиц, которые не достигли 27-летнего возраста, составляет не менее 50% работников.

Реализация этой идеи может стимулировать работодателей принимать на работу молодых специалистов, а также повысить уровень заинтересованности молодежи в работе на территории Украины и уровень занятости в этой возрастной категории.

Категории плательщиков подоходного налога в Украине

В настоящее время НДФЛ обязаны платить все физические лица, получающие доход. Возраст, пол и другие подобные нюансы не влияют на уплату НДФЛ.

Плательщиков НДФЛ можно разделить на 3 группы:

- резиденты – граждане Украины, лица, не имеющие гражданства какой-либо страны, а также граждане зарубежных стран, которые проводят на территории Украины как минимум 183 дня за календарный год;

- нерезиденты – физлица, проживающие или находящиеся в Украине менее 183 дней в году, но осуществляющие здесь хозяйственную или профессиональную деятельность, приносящую им доход;

- налоговые агенты – работодатели, начисляющие, удерживающие и уплачивающие подоходный налог с доходов наемных работников.

Лица-резиденты уплачивают подоходный налог, исходя из суммарного дохода за календарный год, вне зависимости от того, где они заработали эти деньги - в пределах или за пределами Украины. Нерезидент платит подоходный налог с тех доходов, которые получил от деятельности, проводимой на территории Украины. Нерезиденты, наделенные дипломатическими привилегиями, не обязаны платить НДФЛ.

Какой подоходный налог в Украине в 2020 году?

Практически все виды доходов с 2016 года облагаются базовой ставкой НДФЛ 18%, однако в некоторых случаях ставка может быть снижена до 5%. Существуют и другие исключения. В таблице ниже указаны ставки налога на основные виды доходов и пункты в НКУ, определяющие их.

НДФЛ для пенсионных выплат

В 2020 году льгота НДФЛ для украинских пенсионеров пока не была предусмотрена, а, значит, налог будут взимать по тем же правилам, что и в 2019 году.

Налогообложению подлежат те пенсии, размер которых равняется или выше десяти прожиточных минимумов нетрудоспособных граждан. Прожиточный минимум для лиц, утративших трудоспособность, с 1 января 2020 года по 1 июля 2020 года будет составлять 1638 грн., значит, НДФЛ будет начисляться на пенсию в 16380 грн или больше.

Для пенсий, которые граждане Украины получают из зарубежных источников, действует стандартная ставка. Тем не менее, если такие пенсии облагаются налогом в стране их выплаты, то уплачивать НДФЛ еще и в Украине не нужно.

Какие доходы не облагаются налогом?

Не уплачивается налог на:

- унаследованное имущество, если получатели наследства являются наследниками 1-й и 2-й очереди, согласно п.3 ч.1 закона о внесении изменений в некоторые законодательные акты Украины (относительно некоторых вопросов наследования) №5141;

- имущество, наследуемое инвалидами I гр., детьми-сиротами, детьми, лишенными родительской опеки и детьми-инвалидами;

- денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, а также денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось;

- доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда);

- доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет;

- дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов;

- пенсии, назначенные участникам боевых действий в период Второй мировой войны, инвалидам войны и лицам, на которых распространяется действие ст.10 Закона Украины "О статусе ветеранов войны, гарантии их социальной защиты";

- средства, аннулированные кредитором по кредиту на покупку единственного жилья (ипотечному), взятому гражданином Украины в иностранной валюте (реструктуризация ипотечных кредитов).

Особо выделены в Налоговом Кодексе пункты о налогообложении доходов лиц – представителей международных организаций, которые проводят работу и воплощают в жизнь программы по улучшению энергосбережения и энергоэффективности.

Не облагаются налогом:

- средства, предоставленные плательщику НДФЛ официально действующей в Украине международной организацией для проведения на территории Украины мер по энергетической эффективности и энергосбережению, предусмотренных программами этой организации;

- средства, полученные плательщиком от финансовой организации или фонда для финансирования программ развития энергетической эффективности и энергосбережения при реализации проектов этой организации или фонда.

Последние поступления

Право на применение налоговой социальной льготы (далее — НСЛ) зависит от показателя предельного дохода для ее применения. Выясним, кто имеет право на НСЛ при размерах минимальной зарплаты и предельного дохода для применения НСЛ в 2020 году

Налогоплательщик имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, получаемого от одного работодателя в виде заработной платы, на сумму НСЛ, как предусмотрено в п. 169.1 НКУ.

При этом НСЛ применяется к доходу (в виде зарплаты), начисленному в пользу налогоплательщика в течение отчетного налогового месяца, если размер данного дохода не превышает суммы, равной размеру месячного прожиточного минимума, действующего для трудоспособного лица по состоянию на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 грн (пп. 169.4.1 НКУ).

Если размер прожиточного минимума для трудоспособного лица по состоянию на 01.01.2020 равен 2102 грн, предельный доход для применения НСЛ в 2020 году составит:

2102 грн х 1,4 = 2940 грн.

Вместе с тем размер минимальной зарплаты с 01.01.2020 составляет 4723 грн. Посему менее данной величины не может начисляться зарплата работнику за выполненную месячную норму труда.

Получается, НСЛ не будет применяться к доходам подавляющего большинства работников, поскольку размер их зарплаты должен составлять более 4723 грн, а предельный доход для применения НСЛ на 2020 год — 2940 грн.

Размер общей НСЛ на 2020 год составляет 50% размера прожиточного минимума для трудоспособного лица (из расчета на месяц), установленного законом на 1 января отчетного налогового года (пп. 169.1.1 НКУ):

2102 грн х 50% = 1051,00 грн.

Следовательно, общей НСЛ смогут воспользоваться только работники, которые трудятся на условиях неполного рабочего времени, но не всегда.

Например, если работник трудится на 0,6 ставки, то гарантированный минимальный размер его зарплаты составляет:

4723 грн х 0,6 = 2833,80 грн.

Таким образом, если работнику начислили зарплату в данном размере, он будет иметь право на общую НСЛ. Ведь ограничений относительно графика и условий работы работников нормы НКУ не содержат. НКУ определяет лишь предельный размер зарплаты, получаемый от одного работодателя, дающий право на применение НСЛ, — он не должен превышать в 2020 году 2940 грн (пп. 169.4.1 НКУ).

Кроме того, в некоторых ситуациях (отпуск без сохранения заработной платы, отпуск по уходу за ребенком до 3 лет, прогулы и т.д.), если работник не отработал месячной нормы рабочего времени, зарплата за месяц также может составлять менее 2940 грн, и, соответственно, возникнет право на общую НСЛ.

Стоит сказать и об отдельных категориях лиц, которые при определенных условиях имеют право на НСЛ в 2020 году даже при таком уровне минимальной зарплаты.

Речь идет о применении НСЛ на детей, что предусмотрено абз. 2 пп. 169.4.1 НКУ. Согласно данной норме предельный размер дохода, предоставляющий право на получение НСЛ одному из родителей в случае и в размере, предусмотренных пп. 169.1.2 НКУ и пп.пп. «а» и «б» пп. 169.1.3 НКУ, определяется как произведение предельного размера дохода для применения НСЛ и соответствующего количества детей (в 2020 году — 2940 грн х количество детей).

То есть при наличии у работника 2 и более детей до 18 лет предельный размер дохода для применения НСЛ возрастает кратно количеству детей и в 2020 году составит:

- если двое детей — 5880грн(2940 грн х 2);

- если трое детей — 8820грн(2940 грн х 3).

В таблице показано, какой предельный размер дохода для применения НСЛ и ее размер для работников, имеющих детей, в 2020 году.

Таблица

НСЛ для работников, имеющих детей, в 2020 году

Предельный размер дохода, предоставляющий право на получение НСЛ, грн

Лицо, содержащее двух и более детей в возрасте до 18 лет

Для одного из родителей — 2940,00 х количество детей в возрасте до 18 лет; для второго из родителей — 2940,00

1051,00 х количество детей в возрасте до 18 лет

Одинокая мать (отец), вдова (вдовец) или опекун, попечитель, имеющие ребенка (детей) до 18 лет

1576,50 х количество детей в возрасте до 18 лет

Лицо, содержащее ребенка с инвалидностью (детей с инвалидностью) в возрасте до 18 лет

1576,50 х количество детей с инвалидностью в возрасте до 18 лет

Рассмотрим несколько ситуаций по применению НСЛ для работников, имеющих детей.

Ситуация 1

Работница вышла на работу на условиях неполного рабочего времени (0,5 ставки) из отпуска по уходу за ребенком до 3 лет. Она имеет 2 детей: одному ребенку — 2 года, второму — 5 лет. Должностной оклад с 01.01.2020 установлен на уровне минимальной зарплаты, других доплат и надбавок нет.

Предельный размер дохода для применения НСЛ составит:

Зарплата в январе 2020 года за полностью отработанную норму рабочего времени (0,5 ставки) будет равна:

4723 грн х 0,5 = 2361,50 грн.

Сумма зарплаты за январь 2020 года менее предельного размера дохода для применения НСЛ.

Следовательно, работница имеет право на НСЛ в сумме, кратной количеству детей:

1051,00 грн х 2 = 2102 грн.

С учетом требований п. 164.6 НКУ база обложения НДФЛ в виде зарплаты уменьшается на сумму НСЛ:

2361,50 грн – 2102 грн = 259,50 грн.

Таким образом, НДФЛ в данном случае составит:

259,50 грн х 18% = 46,71 грн.

Однако важно помнить, что база налогообложения для военного сбора не уменьшается, поэтому его взимают в размере:

2361,50 грн х 1,5% = 35,42 грн.

Сумма зарплаты к выплате будет равна:

2361,50 грн – 46,71 грн – 35,42 грн = 2279,37 грн.

Как вариант — женщина может воспользоваться общей НСЛ, и тогда сумма НДФЛ составит:

(2361,50 грн – 1051,00 грн) х 18% = 235,89 грн.

А отец может воспользоваться НСЛ на детей, если его зарплата менее 5880,00 грн.

Ситуация 2

Одинокая мать имеет 2 детей в возрасте до 18 лет. Должностной оклад с 01.01.2020 установлен в сумме 7000 грн, других доплат и надбавок нет.

Предельный размер дохода для применения НСЛ составит: 5880 грн (2940 грн х 2).

Зарплата в январе 2020 года за полностью отработанную норму рабочего времени будет равна 7000 грн.

Сумма зарплаты за январь 2020 года превышает предельный размер дохода для применения НСЛ.

Таким образом, работница не имеет права на НСЛ.

Сумма НДФЛ составляет:

7000 грн х 18% = 1260 грн.

Военный сбор взимаем в размере:

Сумма зарплаты к выплате следующая:

7000 грн – 1260 грн – 105 грн = 5635 грн.

Ситуация 3

Работница имеет 2 детей в возрасте до 18 лет. Она работает на полную ставку менеджером и на 0,5 ставки — инспектором по кадрам. Должностной оклад с 01.01.2020 по обеим должностями установлен на уровне минимальной зарплаты (4723 грн), доплат и надбавок нет.

Предельный размер дохода для применения НСЛ составит: 5880 грн (2940 грн х 2).

Зарплата в январе 2020 года за полностью отработанную норму рабочего времени равна:

- по должности менеджера: 4723 грн;

- по должности инспектора по кадрам: 4723 грн х 0,5 = 2361,50 грн;

- итого начислено за месяц: 4723 грн + 2361,50 грн = 7084,50 грн.

Сумма зарплаты за январь 2020 года превышает предельный размер дохода для применения НСЛ. Ввиду этого работница не имеет права на НСЛ.

Сумма НДФЛ равна:

7084,50 грн х 18% = 1275,21 грн.

Военный сбор взимаем в размере:

7084,50 грн х 1,5% = 106,27 грн.

Сумма зарплаты к выплате следующая:

7084,50 грн – 1275,21 грн – 106,27 грн = 5703,02 грн.

Важно

НСЛ применяется к начисленному месячному доходу в виде заработной платы только по одному месту его начисления (выплаты) (пп. 169.2.1 НКУ).

Таким образом, если лицо работает как основной работник и внутренний совместитель у одного работодателя, от которого и получает зарплату, то право на НСЛ определяется в зависимости от всего полученного им заработка по этому месту работы. В противном случае — если лицо работает как внешний совместитель, тогда оно выбирает место применения НСЛ (основное место работы или по совместительству), о чем указывает в заявлении о самостоятельном выборе места применения НСЛ.

НСЛ начинает применяться к начисленным доходам в виде заработной платы со дня получения работодателем заявления налогоплательщика о применении НСЛ и документов, подтверждающих данное право (пп. 169.2.2 НКУ). Но работодатель должен применять НСЛ к месячному заработку работника независимо от дня подачи им заявления в текущем месяце.

В случае если работник предоставит до конца января 2020 года документы о рождении у него второго ребенка, он будет иметь право на применение НСЛ к его зарплате за январь 2020 года — при условии, если его зарплата за такой месяц не превышает предельный доход для применения НСЛ.

бухгалтер-эксперт

газеты «Интерактивная бухгалтерия»

Читайте также: