Лдв на брокерском счете налог на дивиденды

Опубликовано: 11.05.2024

Дивиденды — это отличный способ для инвесторов увидеть стабильный поток прибыли от своих инвестиций. Хотя мир дивидендных инвестиций может показаться консервативным, существуют нюансы и обязательная информация, изучив которую инвестор сможет создавать долгосрочные активы.

Что такое дивиденды

Дивиденды — часть заработанных компанией средств, которую получают ее владельцы. Покупая даже одну акцию, инвестор фактически становится совладельцем бизнеса. Полученную прибыль компания распределяет между владельцами в зависимости от количества их акций. Поэтому часто идет речь о сумме дивидендов на акцию.

У инвесторов часто возникают вопросы о размере дивидендов, как долго их ждать и что стоит знать для роста доходов. Тема дивидендов проста, однако стоит изучать ее последовательно. Рассмотрим весь путь дивидендов: от источника до момента, как их можно потратить.

Источник дивидендов — акция

Итак, акция дает долю в бизнесе и право на часть прибыли. В целом это и есть ее суть. Купить акции и другие ценные бумаги можно на бирже — электронной площадке для торговли. Доступ к ней дает брокер, открыв вам счет в офисе или дистанционно.

Важно знать, что компания не обязана выплачивать дивиденды, особенно если отсутствует прибыль. Исключение — запись в уставе. Обращаем внимание, что существуют компании, в том числе крупные, которые вообще не платят дивиденды.

Бывает и наоборот: когда топ-менеджмент компании может принять решение о выплате дивидендов из нераспределенной прибыли прошлых лет или даже взяв займ.

Отличие инвестиций на бирже от традиционных банковских продуктов в том, что стоимость ценных бумаг постоянно меняется. Цена акции зависит от финансового положения компании, ожиданиях будущих результатов, спроса и предложения на бумагу.

Привилегированные или обыкновенные

Выше рассматривались ситуации по обыкновенным акциям. Если по ним выплата дивидендов не обязательна, то по привилегированным часть полученной прибыли всегда должна идти на дивиденды. Нюанс в том, что право голоса в компании такие акции не дают. Не все компании выпускают оба типа акций.

Выбираем акции

Сначала определим список компаний, которые стабильно платят дивиденды и успешно ведут бизнес. Таких компаний больше, чем может показаться. Пошаговый план действий таков:

- Изучаем дивидендную историю (цель: найти компанию со стабильной динамикой выплат);

- Знакомимся с дивидендной политикой (от каких условий зависит размер дивидендов);

- Оцениваем финансовые результаты компании.

Дивидендная политика обычно публикуется на сайте компании. Часто дивиденды составляют определенный процент от чистой прибыли, однако могут быть привязаны и к другим показателям.

Конечно, можно не читать дивполитику компании, а просто дождаться оглашения размера дивидендов. Однако понимание финансовых итогов и дивидендной политики в совокупности позволяют спрогнозировать размер дивидендов заранее.

Покупаем акции и получаем дивиденды

После выбора бумаг можно задуматься о покупке акций, но не стоит торопиться. Обязательно нужно разобраться, когда и в какие сроки компания платит дивиденды.

Сначала совет директоров дает рекомендации: определяет размер дивидендов и так называемую дату дивидендной отсечки. Ее также называют датой закрытия реестра акционеров. Чтобы претендовать на получение дивидендов, нужно являться владельцем акций на эту дату. Затем на общем собрании акционеров проходит голосование. Публикация его итогов происходит на сайте компании и в других источниках. Например, на странице эмитента в Центре раскрытия корпоративной информации: e-disclosure.ru

Приведем пример из практики и рассчитаем дивидендную доходность:

18 октября 2019 г. компания Магнит объявила о выплате дивидендов за последние 9 месяцев работы. Об этом было объявлено на сайте Центра раскрытия:

«В соответствии с рекомендациями предлагается выплатить дивиденды по обыкновенным именным акциям ПАО «Магнит» в размере 15 000 332 342,45 руб. (Пятнадцати миллиардов трёхсот тридцати двух тысяч трёхсот сорока двух рублей 45 копеек), что составляет 147,19 руб. (Сто сорок семь рублей 19 копеек) на одну обыкновенную акцию».

Цена 1 акции на тот момент составляла около 3600 руб. Соответственно, дивидендная доходность при покупке за эту цену составила бы (147,19 / 3600) * 100 = 4,09%.

Дивидендный сезон в РФ

Компании платят дивиденды с разной периодичностью: один раз в квартал, полугодие, год. При этом период выплаты может быть разным, но чаще всего в России это происходит по итогам года. Это время принято называть «Дивидендным сезоном».

Первый поток рекомендаций по размеру дивидендов поступает в марте, последний — в конце мая. Даты закрытия большинства реестров выпадают на период с конца апреля и до второй половины июля. Часто компании следуют установленным правилам и предпочитают устанавливать отсечки в те же даты, что и в прошлые годы.

Пик дивидендного сезона —период со второй половины июня и до середины июля. В это время закрываются реестры многих крупных российских компаний.

Учитываем особенности:

Когда покупать акции, чтобы получить дивиденды

В день покупки акции не поступают на счет инвестора. Обычно зачисление на счет происходит на второй рабочий день с открытием торгов на бирже в 10:00 МСК. В этот же момент происходит списание денежных средств за бумаги. Таким образом, для получения дивидендов акции нужно покупать за 2 торговых дня до даты отсечки реестра.

В нашем кейсе с Магнитом также была объявлена дата закрытия реестра:

«Установить следующую дату, на которую определяются лица, имеющие право на получение дивидендов: 10 января 2020 г.».

Соответственно, последний день покупки акций — это дата «8 января». Если бы выплата происходила 11 января (понедельник), то последним днем покупки являлся четверг — 9 января. Выходные и праздничные дни не учитываются, поскольку торги не проводятся. Неторговые дни можно отлеживать на сайте Московской биржи.

Гэп (Gap) означает разрыв и его можно увидеть на графике цены. Он формируется после наступления дивидендной отсечки, то есть покупка этих акций уже не дает возможность получить дивиденды. Это становится возможным после следующего решения компании.

Дивидендный гэп показывает сначала цену акции с возможностью получения утвержденных дивидендов, а затем без. Это происходит чтобы инвесторы понимали, что акция больше не дает дивиденды, и ее цена падает примерно на их размер.

В нашем примере указан график цены на акции Магнита до отсечки и после. 08.01.2020 инвесторы покупали акции с правом на получение дивидендов. 09.01.2020 такой возможности уже не было, поэтому торги на бирже открылись с ценой значительно ниже.

Инвестирование дивидендов привлекательно на длительных горизонтах времени. Успешным компаниям для восстановления цены всегда необходимо время.

Как быстро можно получить дивиденды

Стандартно дивиденды поступают в течение 25 рабочих дней с даты отсечки реестра. Повлиять на срок может использование кредитных денег, но в ряде ситуаций займ увеличивает потенциальную прибыль инвестора.

Похожая ситуация с распространенной услугой «Займы Овернайт». Владельцу бумаг предлагается отдать их брокеру в займ за плату, с гарантией возврата на следующий день. В займ бумага отдается в неторговое время и не несет рисков потери.

Если на дату отсечки ценные бумаги обеспечивали займ или находились в займах «Овернайт», то срок зачисления дивидендов может быть увеличен.

А если открыта позиция шорт перед отсечкой

Начинающий инвестор может подумать: «если после отсечки цена сильно падает, то почему бы мне на этом не заработать». Позиция шорт позволяет зарабатывать на падении цены — ценные бумаги занимаются у брокера для их дальнейшей продажи. Если инвестор находился в позиции шорт на дату отсечки реестра, то дивиденды будут списаны с его счета.

Возьмем тот же пример с дивидендами Магнита, которые составили 147,19 руб. Допустим мы открыли позицию шорт на 1 акцию перед дивидендной отсечкой. После этой даты у вас списали 147,19 руб., но итоговый результат будет иной. Ваш заработок на падении цены составляет размер дивидендного гэпа — около 120 руб. Мы закрыли сделку сразу после его наступления, и итоговый результат составил 120 - 147,19 = -27,19 руб.

Дивидендный гэп не всегда равен сумме дивидендных выплат. Все зависит от спроса и предложения на акции.

Дивиденды по российским ценным бумагам поступают на счет очищенными от налога. По ним применяется ставка — 13%.

Ставка налога по дивидендам зарубежных акций может разниться. При покупке зарубежных акций на Санкт-Петербургской бирже НДФЛ по умолчанию составляет 30%. Избежать этой ставки можно через подачу формы W-8BEN в офисе компании БКС. В таком случае ставка составит всего 10% и будет удержана автоматически. Для соблюдения законодательства РФ еще 3% дохода нужно заплатить самостоятельно в налоговой службе.

Валюта дивидендов бывает разной

Не по всем российским акциям дивиденды поступают в рублях.

Например, золотодобывающая компания Полиметалл зачисляет дивиденды в долларах.

Валюту дивиденда можно узнать в сообщении компании, о чем говорилось выше. В иностранной валюте также платят дивиденды по ГДР (глобальные депозитарные расписки). Это бумага, которая дает право на акцию, торгующуюся за границей.

Дивиденды поступили, что теперь

После поступления дивидендов на счет можно купить еще ценных бумаг или вывести денежные средства и потратить. На эту тему рекомендуем прочитать материал «В чем сила сложного процента?».

Если принято решение вывести деньги на банковский счет, важно помнить о налогах. В случае получения дохода от покупки/продажи ценных бумаг при выводе дивидендов удерживается НДФЛ.

Часто возникает вопрос: «налог с меня удержали автоматически при зачислении дивидендов на брокерский счет. Почему я должен снова платить его при выводе денег на банковский счет?».

После зачисления на брокерский счет дивиденды теряют свой статус. Они приравниваются к свободным деньгам на счете. Поэтому при выводе удерживается НДФЛ, но не за полученные дивиденды, а за доход от торговли ценными бумагами. По законодательству при выводе брокер обязан удержать НДФЛ.

Как избежать этой ситуации? На сайте БКС Онлайн в личном кабинете можно подключить услугу автоматического зачисления дивидендов сразу на банковский счет. Последовательность действий: на главной странице нажимаете на соглашение, справа внизу проходите по кнопкам Анкета клиента — Изменить — значок карандаша (напротив банковских реквизитов) — Счет зачисления доходов по ЦБ — ОК. Не забывайте подтвердить поручение смс-кодом.

Отмечаем, что дивиденды поступают на брокерским счет не зависимо от подключенной услуги, если акции на дату отсечки реестра находились в займах «Овернайт» или обеспечивали займ.

Что по итогу

Каждая компания подходит к этапу в развитии, когда начинает выплачивать дивиденды. Покупая акции, инвестор становится совладельцем компании пропорционально своей доле. Можно зарабатывать как на росте цены, так и на дивидендах.

Это один из самых понятных и выгодных способов получения стабильного дохода, прибыль, заработанная инвестором.

Учитывая специфику и нюансы инвестирования дивидендов, оценивая возможные рыночные риски и определяя горизонт инвестирования, дивидендные бумаги могут стать хорошим дополнением в портфеле инвестора.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. Нефтяники под ударом

Новая стратегия Белуги. Что ждать от акций

Ford и новый электрический стальной конь

Мнения аналитиков. О перспективах Русала и Ленты

8 фишек БКС Экспресс, которые вам пригодятся

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Как рассчитываются и уплачиваются налоги по операциям на брокерском счёте. В каких случаях нужно рассчитывать налог самостоятельно. Когда нужно подавать декларацию и платить налог.

Здесь я постарался систематизировать только базовую информацию, которая может быть интересна обычному человеку. Если вас занесло на внебиржевой или срочный рынок, вы уже профессионал, и самостоятельно разберётесь и с налоговым кодексом, и со своим брокером, и со своим налоговым инспектором.

Если у вас только один брокерский счёт (или один счёт + ИИС), то в подавляющем большинстве случаев вам ничего делать не нужно. Брокер сам и рассчитает, и удержит, и отчитается в ФНС. Если брокер чего-то недоудержал, налоговая сама вам пришлёт уведомление скольно нужно доплатить. Сделать это нужно будет до 1-го декабря.

- В каких случаях нужно самостоятельно рассчитывать налог и подавать декларацию

- В каких случаях можно подать декларацию, чтобы уменьшить налог

- Налоги на депозиты с 1 января 2021г

- Как рассчитываются налоги от операций на брокерском счёте

- Покупка, продажа и погашение ценных бумаг, НКД и купоны

- Выплата дивидендов по акциям

- Как удерживаются налоги

- У российского брокера

- У иностранного брокера

В каких случаях нужно самостоятельно рассчитывать налог и подавать декларацию

- Вы получили купоны или дивиденды в валюте, а брокер с них не удержал налог. Нужно подать декларацию с этими дивидендами, пересчитанными в рубли по курсу ЦБ на день выплаты. Если в брокерском отчёте указано, когда и сколько налога было удержано в иностранном государстве, то на эту сумму (так же пересчитанную в рубли) можно налог уменьшить (отдельное поле в декларации). Если удержано больше 13%, то в России вы налог платить не должны и в декларации такой дивиденд можно не указывать. Список бумаг на Московской бирже, с которых нужно самостоятельно рассчитывать и уплачивать налог.

- Вы работаете с иностранным брокером. Нужно будет самостоятельно рассчитать налоги (по правилам, расписанным ниже) и заполнить налоговую декларацию, приложив к ней отчёт брокера (на русском) и свои расчёты. Interactive Brokers позволяет скачать отчёт на русском, если у вас только на английском отчёт, то можно перевести самостоятельно, нотариального перевода обычно не требуют. Печати не нужны (они даже для российских организаций уже не обязательны).

- Вы получили прибыль от операций на валютном рынке. Нюанс в том, что как её правильно рассчитывать, если вы не банальный спекулянт, не знает вообще никто. Материальной выгодой считается покупка/продажа валюты за рубли по более выгодному курсу, чем ЦБ РФ на этот день. Обычно рекомендуют декларировать и уплачивать налог с неё.

- Декларацию надо подать до 30 апреля, а рассчитанные налоги заплатить до 15 июля.

В каких случаях можно подать декларацию, чтобы уменьшить налог

- У вас в предыдущие годы был убыток, и вы хотите его зачесть в этом году. Если вы получили убыток по брокерскому счёту по итогам года, сразу запросите у брокера справку об убытках. В следующие 10 лет сможете уменьшать налооблагаемый доход по счёту на размер этого убытка. В декларации есть отдельная страница для записей убытков прошлых лет. К декларации нужно будет приложить справки об убытках.

- Вы работаете с несколькими брокерами, и хотите зачесть (сальдировать) прибыль у одного брокера с убытком у другого. Берёте у «убыточного» справку об убытках, у «прибыльного» — 2-НДФЛ. Переносите доходы и расходы по обоим брокерам в декларацию. Непогашенный убыток можно перенести на следующие годы. Если «убыточный» брокер — иностранный, то вместо справки об убытках у вас будет брокерский отчёт и ваши расчёты. ВНИМАНИЕ! Убытки по ИИС любого типа рассчитываются только в момент его закрытия, совокупно за всё время его существования.

- Вы по какой-то причине не подали брокеру заявление об освобождении от налога прибыли от продажи ценных бумаг, бывших в собственности больше трёх лет. Её можно рассчитать самостоятельно (по правилам ниже + п. 2 ст. 219.1 НК РФ) и вписать в декларацию, приложив подтверждающие документы и расчёт. Но лучше не зевать и проводить этот вычет через брокера. Не работает для ИИС.

- Вы внесли деньги на ИИС и хотите получить за них вычет.

- Декларацию можно подать когда угодно, хоть через несколько лет, но лучше как можно раньше: деньги у нас со временем обесцениваются.

- У налоговой будет 3 месяца на проверку и подтверждение вычетов, потом ещё 1 месяц на возврат переплаты (если она есть).

Налоги на депозиты с 1 января 2021г

- Банки сообщают в налоговую сумму начисленных процентов по итогам года (т.е. начиная с 2022 по итогам 21-го) по всем вкладам и счетам со ставкой выше 1%г.

- Налоговая из этой суммы вычитает 1Мр × (ключевую ставку ЦБ на 1 января года в котором начислены проценты).

- На оставшуюся сумму начисляются 13%.

- Налоговая присылает уведомление о налоге со сроком уплаты до 1 декабря.

Как рассчитываются налоги от операций на брокерском счёте

Покупка, продажа и погашение ценных бумаг, НКД и купоны

- Стоимость продажи/погашения минус стоимость покупки минус комиссии за сделки. Пока вы не продали бумагу — никакой прибыли/убытка по ней не возникает.

- ФИФО. Если вы одну и ту же бумагу покупали в несколько сделок по разной стоимости, то прибыль/убыток будет рассчитываться начиная с более ранних сделок. Т.е. положим вы сперва купили 1 акцию за 1000р, потом 2 того же предприятия за 2000р, потом продали 1 за 1300. Ваша прибыль 1300-1000=300р. Если вы продадите 2 за 1300, то прибыль будет считаться так (1300-1000) + (1300-2000) = -400р убыток.

- В рублях. Если вас угораздило купить ценную бумагу за 100$ при курсе ЦБ РФ на день покупки 1$=60р, а продать за 90$ при курсе 1$=70р, то у вас облагаемая налогом прибыль в размере 90×70 - 100×60 = 300р, а не убыток (90-100)×70=-700р, как вам могло показаться. Однако! Если этой ценной бумагой оказалась номинированная в долларах облигация Минфина РФ, то у вас таки убыток (90-100)×70=-700р.

- При частичном погашении облигаций налог учитывается пропорционально. Т.е. если облигация номиналом 1000р была куплена за 900р, потом эмитент выплатил в счёт погашения 250р (25% номинала), то налог будет на 25%×(1000р-900р)=25р.

- С 1 января 2021г индексация номинала, НКД и купоны по всем облигациям облагаются 13% НДФЛ.

Выплата дивидендов по акциям

- Дивиденды по акциям облагаются налогом в 13% и, по факту, это не НДФЛ, а налог на дивиденды (который раньше был 9%). Никакие льготы и вычеты на него не распространяются.

- По российским акциям 13% удерживается в момент выплаты.

- Иностранный эмитент при выплате дивидендов удерживает налог в соответствии с собственным законодательством, также в момент выплаты. Чтобы избежать излишнего и двойного налогообложения, нужно у брокера заполнить специальную форму. Например, американские эмитенты по умолчанию удерживают налог 30%, при заполнении формы W8-BEN в америке будет удержано 10%, а в России нужно будет доплатить 3%. Но не для всех стран это работает.

Как удерживаются налоги

У российского брокера

- На дивиденды по российским акциям — в момент выплаты.

- На дивиденды по иностранным акциям — в момент выплаты в иностранном государстве. Доплата российских налогов или в момент выплаты, или в конце года, а чаще самостоятельно.

- На купоны по облигациям. При выплате на брокерский счёт — в момент выплаты или в конце года. При выплате на банковский счёт — в момент выплаты.

- При выводе денег с брокерского счёта. Брокер рассчитает налог на дату вывода денег и вычтет уже удержанную в этом году сумму. Если остаток налога больше суммы вывода, удержат 13% от суммы вывода. Если меньше — всю. Т.е. если вы захотели вывести с брокерского счёта 10Кр, а брокер насчитал вам налогов на 10Кр или больше — вы получите 8700р, а если налог оказался пусть даже 9999р — на ваш банковский счёт дойдёт 1 рубль.

- В начале года. Брокер рассчитывает налог за год по состоянию на конец 31 декабря. Если он успел удержать больше, чем оказалась итоговая сумма — он вернёт вам лишнее, если меньше, то до 1 февраля попытается забрать недоимку с брокерского счёта (когда и сколько раз будет пытаться — зависит от брокера). Если там сумма меньше, чем недоимка, некоторые брокеры всё списывают, некоторые всё оставляют.

- Если брокер не смог полностью заплатить за вас налог, он отправит уведомление в налоговую, а та включит эту сумму в расчёт ваших налогов к уплате до 1 декабря.

У иностранного брокера

- На дивиденды и купоны — в момент выплаты согласно законодательству эмитента. Доплату до 13% нужно рассчитать, задекларировать и уплатить в России самостоятельно.

- По остальным операциям — не удерживается. Доход по правилам выше нужно рассчитать, задекларировать и уплатить 13% в России самостоятельно.

Здесь я выкладываю лишь собственные размышления/исследования/расчёты, иногда собственное же изложение чужих мнений или результатов исследований. Размещённая информация может содержать ошибки, быть неактуальной на момент прочтения, допускать множество интерпретаций и проч. Я не занимаюсь образовательной деятельностью и не даю инвестиционных рекомендаций ни на этом сайте, ни в частном порядке.

Может быть, вам показалось, но способов получить гарантированную доходность за счёт каких бы то ни было финансовых инструментов, портфелей или торговых стратегий НЕ СУЩЕСТВУЕТ. Хуже того, способов гарантированно сохранить свой капитал тоже НЕ СУЩЕСТВУЕТ.

Материалы сайта могут быть использованы на условиях лицензии CC BY-NC-SA.

© Андрей Болкисев, 2021.

Инвестиции и торги на бирже приобретают все большую популярность в современном мире. Многие граждане, желая заработать на операциях с активами фондового рынка, открывают собственный брокерский счет. Совершая сделки с финансовыми инструментами, инвестор получает доход, который, как и все доходы физических лиц, подлежит налогообложению. Но на данном этапе, как правило, у граждан возникают вопросы по поводу того, как рассчитать и перечислить сумму обязательств в бюджет, и кто должен этим заниматься.

Какая налоговая ставка применяется к операциям на брокерском счете

Ставка НДФЛ, применяемая при налогообложении дохода, полученного от инвестиционной деятельности, зависит от статуса плательщика. Она установлена в таких размерах:

- для резидентов РФ - 13 %;

- для нерезидентов - 30 %.

При налогообложении дивидендов применяются следующие ставки:

- для резидентов РФ - 13 %;

- для нерезидентов - 15 %.

Внимание! Резидентами РФ считаются граждане страны и иностранцы, пребывающие на территории Российской Федерации не менее 183 дней в году.

Подтвердить данный статус можно, предоставив в налоговую инспекцию любой из следующих документов:

- паспорт с отметками о датах въезда на территорию России и выезда с нее;

- табель учета рабочего времени, из которого можно получить информацию о том, что иностранный гражданин действительно работал в российской компании;

- справка с места трудоустройства;

- миграционная карта.

После проверки документов налоговая служба выдает документ по утвержденной форме о наличии у иностранного гражданина статуса резидента РФ, который нужно предъявить брокеру.

Какие операции физлица подлежат налогообложению?

Налогообложению подлежит доход, полученный в результате:

- купли и продажи финансовых инструментов фондового рынка (акций и облигаций);

- заключения сделок с активами срочного рынка (фьючерсов и опционов);

- операций РЕПО;

- открытия/закрытия коротких позиций;

- конвертации валют;

- получения дивидендов по акциям;

- получения купонов по облигациям.

Внимание! Инвесторам, получающим дивиденды от американских компаний, рекомендуется подписать форму W-8BEN, чтобы подтвердить наличие у себя статуса резидента РФ. В таком случае, эмитент удержит из суммы дохода налог в размере 10 %. Акционеру останется подать декларацию и самостоятельно доплатить оставшиеся 3 % НДФЛ. В противном случае, из дохода инвестора будет автоматически списана сумма налога по ставке 30 %, применяемой к резидентам США.

Налог на дивиденды, получаемые российскими гражданами от зарубежных компаний, подлежит удержанию и в стране эмитента, и в России. Но если между этими двумя государствами заключен договор "Об избежании двойного налогообложения", НДФЛ в РФ не взимается. Но если ставка налога, действующая в стране эмитента, меньше 13 %, инвестор обязан доплатить разницу. Если больше - переплата возврату не подлежит.

Налогом облагаются только суммы фактически полученного дохода. Если акции компании прибавили в цене, но инвестор продолжает ими владеть, НДФЛ не уплачивается. Обязательства перед бюджетом возникают после продажи ценных бумаг.

Порядок расчета налоговой базы

База налогообложения определяется следующим образом: из финансового результата, полученного после совершения сделок с активами, вычитаются все расходы, связанные с этими операциями.

К таким расходам можно отнести:

- суммы, выплачиваемые эмитенту, при приобретении ценных бумаг;

- периодические или одноразовые выплаты, предусмотренные условиями срочных сделок;

- комиссии и другие расходы, связанные с оплатой услуг брокера;

- налоговые обязательства, связанные с получением ценных бумаг в наследство или по договору дарения;

- суммы процентов по кредитам, оформленным с целью приобретения активов;

- другие расходы, понесенные по операциям с биржевыми финансовыми инструментами.

Важно учитывать, что при банкротстве компании-эмитента и невыплате обязательств перед инвесторами понесенные убытки не являются основанием для уменьшения базы налогообложения.

При реализации ценных бумаг, в качестве расходов на их приобретение учитывается стоимость, соответствующая первой по времени покупке данных активов.

Если доход был получен в валюте, расчет размера НДФЛ производится в рублях по курсу Банка России, действовавшего на дату фактического поступления средств на счет инвестора. Для перерасчета суммы расходов в рубли применяется курс валют, зафиксированный на дату их фактического осуществления. Подробнее о валютной переоценке мы уже писали.

Внимание! Расчет налоговой базы в рамках одного договора на брокерское обслуживание производится в совокупности по всем субпозициям инвестора.

Отрицательный результат вычислений признается убытком. Базой налогообложения считается исключительно положительный итог расчетов.

Кто платит налог: инвестор или брокер?

Расчет, удержание и уплата суммы отчислений в бюджет - это обязанность налогового агента, которым может быть компания-эмитент, выплачивающая дивиденды своим акционерам, или российский брокер при условии получения инвестором дохода по ценным бумагам отечественных компаний.

Внимание! Брокер не является налоговым агентом по уплате НДФЛ с дохода, полученного инвестором в результате сделок с валютой.

Как заплатить НДФЛ самостоятельно?

В некоторых случаях обязанность по уплате НДФЛ перекладывается на самого инвестора, например, если дивиденды были выплачены в натуральном виде, был получен доход от операций на валютном рынке, или налоговый агент по какой-либо другой причине не произвел отчисления.

В таком случае, инвестору необходимо до 30 апреля года, следующего за отчетным периодом, подать декларацию по форме 3-НДФЛ в территориальный орган налоговой службы по месту жительства. Все обязательства должны быть перечислены в бюджет до 15 июля того же года.

Внимание! Иностранные брокеры не являются налоговыми агентами по НДФЛ, поэтому не производят соответствующие отчисления в бюджет. Россияне, которые занимаются инвестиционной деятельностью через таких посредников, обязаны самостоятельно подавать годовую декларацию и уплачивать налог.

Когда удерживается налог?

Компания-эмитент акций удерживает налог сразу при выплате дивидендов. На счет инвестора поступает прибыль уже за вычетом НДФЛ.

Брокер удерживает налог в следующих ситуациях:

- При выводе денег или ценных бумаг с брокерского счета.

- По завершении отчетного налогового периода, т. е. календарного года. Брокер самостоятельно рассчитывает налоговую базу по состоянию на 31 декабря. Если в течение года производились удержания НДФЛ, суммы этих отчислений учитываются при определении итогового размера обязательств за отчетный период. Налог, подлежащий уплате в бюджет за прошедший год, автоматически списывается с брокерского счета в течение января.

- При расторжении договора с налоговым агентом.

Если на брокерском счете нет денег

Если на конец отчетного периода на счете окажется недостаточно средств в рублях для погашения обязательств, НДФЛ не будет удержан брокером. Налоговый агент отразит исчисленную сумму в справке о доходах физического лица за истекший год как обязательства, подлежащие уплате. Инвестор обязан самостоятельно произвести отчисления в бюджет через налоговую инспекцию по месту жительства.

Внимание! Если в январе на счете клиента окажется недостаточно денег для уплаты обязательств, но при этом будут открыты короткие позиции по ценным бумагам, брокер имеет право использовать средства, которые задействованы в целях обеспечения данных сделок, для удержания налогов.

При возникновении задолженности по НДФЛ в течение налогового периода средства, подлежащие уплате в бюджет, удерживаются брокером сразу же, как только на счете появится необходимая сумма в рублях.

Если в налоговом периоде получены убытки

Если трейдер в течение года получал доход и уплачивал НДФЛ в полном объеме, а к концу отчетного периода понес убытки, брокер обязан произвести перерасчет. Инвестор имеет право на возврат излишне уплаченной суммы. Сделать это можно через брокера или при личном обращении в налоговую инспекцию. Процедура возврата денег может занять несколько месяцев.

Убытки, понесенные в отчетном году, могут быть учтены при расчете НДФЛ в будущих периодах в течение 10 лет. Уменьшение базы налогообложения производится на основании соответствующего заявления налогоплательщика при подаче годовой декларации. К документам необходимо приложить справки, подтверждающие факт наличия убытков.

Внимание! Если по результатам года инвестор по одному брокерскому счету получил доход, а по другому - понес убыток, результаты рекомендуется суммировать. Таким образом, можно вернуть часть или весь НДФЛ, удержанный одним из брокеров. Для этого необходимо самостоятельно предоставить в налоговую инспекцию подтверждающие документы.

Нужно ли подавать декларацию в налоговую?

При совершении операций с активами фондового рынка через брокера, который является налоговым агентом, подача декларации инвестором в налоговую инспекцию не требуется.

Тем не менее, существует ряд ситуаций, при которых сдача отчетности необходима:

- Получение дохода на счет, открытый у зарубежного брокера. Декларация подается даже в том случае, если по результатам года инвестор понес убыток и обязательства по уплате НДФЛ за прошедший период не возникли.

- Получение активов на условиях договора дарения, заключенного с лицом, не являющимся членом семьи или близким родственником принимающей стороны.

- Получение дивидендов в натуральном выражении (часто практикуются выплаты инвесторам в виде акций дочерних организаций).

- При переносе убытков прошлых лет или при суммировании финансовых результатов по нескольким брокерским счетам.

В последнем случае срок подачи декларации не ограничен датой 30 апреля.

Доход, полученный в результате операций на брокерском счете, подлежит налогообложению. Обязанности по исчислению, удержанию и уплате обязательств возлагаются на налогового агента. Инвестор не участвует в данном процессе и не должен подавать отчетность в органы ФНС. Но в некоторых ситуациях обязанности по выполнению расчетов с бюджетом перекладываются на самого налогоплательщика. Важно правильно определить базу налогообложения, своевременно и в полном объеме произвести платежи и подать декларацию. При этом следует помнить, что уклонение от уплаты налоговых обязательств и несдача отчетности влечет за собой применение штрафных санкций и пени.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Эксперт центра правового содействия законотворчеству "Общественная Дума"

специально для ГАРАНТ.РУ

С весны этого года Московская биржа фиксирует приток клиентов – физических лиц: только за август количество уникальных клиентов возросло на 515,5 тыс. с 5,6 млн до 6,2 млн. Для сравнения: в декабре 2019 года их было 3,8 млн. Почти двухкратный рост за 8 месяцев! Не все, конечно, из них активно торгуют: хотя бы одну сделку за месяц совершили в июле этого года только 821,5 тыс. клиентов из 5,6 млн, в августе – 950,4 тыс. Но для относительно небольшого российского рынка цифры впечатляют.

При этом, как показывает даже беглое чтение социальных сетей, форумов, "беседок", особенно специализированных, открытых некоторыми брокерами, мало кто из новичков знает или задумывается о налоговых последствиях сделок с ценными бумагами. И тем более об изменениях в налоговом законодательстве в этом плане. Между тем с 2021 года инвесторов ожидают изменения в налогообложении депозитов и ценных бумаг, что может повлиять даже на выбор инвестиционных стратегий и доходность. Потому кратко затронем эту тему, стараясь не погружаться в "налоговый омут" слишком глубоко.

Облигации и акции относятся к ценным бумагам, и воспринимаются нередко в бытовом представлении просто как некая "фишка" из казино, или лотерейный билет, ставка-стоимость которых постоянно меняется и может "выстрелить". Но постоянное колебание рыночной цены "побочный эффект", суть этих бумаг ведь не только и не сколько в заработке на ценовых колебаниях, хотя они, действительно, в состоянии принести доход выше банковского депозита.

Так, акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации (п. 10 ст. 2 Федерального закона от 22 апреля 1996 г. № 39-ФЗ "О рынке ценных бумаг", далее – Закон № 39-ФЗ).

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение (если иное не предусмотрено законом) в предусмотренный в ней срок от эмитента облигации ее номинальной стоимости или иного имущественного эквивалента (п. 11 ст. 2 Закона № 39-ФЗ).

А если говорить упрощенно:

- акция – это доля в компании, так как уставный капитал акционерных обществ "долевой", разделен на определенное число акций (п. 1 ст. 96 Гражданского кодекса);

- облигация – некий аналог "обычного" договора займа, документ-расписка, подтверждающий, что определенное лицо-эмитент должен указанную в номинале облигации сумму, а также выплатить, как правило, соответствующие проценты (выплата купона);

- ETF/БПИФ – это акции фондов "коллективных инвестиций". По сути это "общий портфель", собранный по какому-то принципу, например, в соответствии с индексом Мосбиржи или S&P500, а инвестор через "акцию" фонда приобретает долю в этом портфеле. Отличие ETF и БПИФ в функционировании и построении инфраструктуры фонда.

Для российского рынка обычный номинал – 1 тыс. руб., а наиболее распространены облигации с процентными (купонными) выплатами. Значит, наличие 1 облигации означает, что компания-эмитент должна держателю облигации 1000 руб. + проценты, которые выплачиваются периодически (как правило, ежеквартально, хотя есть и другая периодичность выплат: раз в месяц или полгода). Причем "срок действия" облигации может быть как относительно коротким, вплоть до однодневного, так и очень длинным – 10 и более лет, а есть даже и "вечные" облигации. По окончании срока обращения облигация погашается по номиналу и инвестор получает обратно вложенные деньги.

Из-за таких особенностей владение акциями и облигациями обычно приносят определенную выгоду держателю:

- для акционеров в виде дивидендов – части прибыли компании, которая распределяется между акционерами. В этом случае НДФЛ удерживается с суммы выплаченных акционеру дивидендов (п. 1 ст. 43, подп. 1 п. 1 ст. 208 Налогового кодекса).

Пример

На 1 акцию выплачено по 1 руб. дивидендов, у акционера 100 акций, 100 руб. дивидендов перечислено, подоходный налог составит 13 руб., и чистыми "на руках" у акционера останется 87 руб.

- для держателей облигаций – в форме процентных выплат и (или) дисконта (когда доход с облигации идет не за счет процента, а за счет продажи ниже номинала, и погашения по номиналу. НДФЛ по доходу с облигаций удерживается с некоторыми особенностями (см. Таблицу 2);

- и от обеих бумаг можно получить прибыль в виде положительной курсовой разницы между ценой приобретения и ценой продажи (подп. 5 п. 1, подп. 5 п. 1 ст. 208 НК РФ).

Пример

Купили акцию по 100 руб., а продали по 110 руб. Разница составит: 110 – 100 = 10 руб. С этой суммы, налогооблагаемой базы, и будет исчисляться налог: 10 х 0,13 = 1,3 руб.

Для облигаций возможна еще прибыль при положительной разнице между ценой покупки и суммой погашения (купили за 900 руб., а погасили номинал в размере 1 тыс. руб., положительная разница 100 руб.).

Пример

В результате "волнений" на рынке рыночная стоимость облигации АО "Василек" просела до 90% (цены облигаций на рынке обычно определяются в процентах от номинала), то есть ее инвестор смог купить за 900 руб. Но погашение происходит по номиналу в 1000 руб., разница между ценой покупки и погашением составила 1000 – 900 = 100 руб., это дополнительная прибыль, которая также облагается НДФЛ.

К слову, в настоящее время набирают популярность ETF и БПИФы, во многом они торгуются как обычные акции, и "налоговый режим" к ним применяется схожий с акциями. (см. Таблицу 1).

При этом, при продаже ценных бумаг инвестор вправе рассчитывать на получение налоговых вычетов на сумму расходов на приобретение, хранение, реализацию, погашение ценных бумаг (скажем, комиссии брокера и биржи). На эту сумму уменьшается налогооблагаемая база (п. 10 ст. 214.1 НК РФ). Обычно многие брокеры автоматически подсчитывают суммы налога с соответствующими вычетами, но иногда для получения вычета может потребоваться обращение к брокеру с заявлением, потому всегда лучше уточнять у конкретного брокера особенности работы с клиентом на определенном тарифном плане (п. 4 ст. 226.1 НК РФ).

Посмотрим чуть подробнее на основные случаи уплаты НДФЛ при получении прибыли в этих случаях (налоговые ставки указаны для резидентов):

Таблица 1. НДФЛ владельцев акций и ETF

Налог на дивиденды

Налог на разницу между покупкой и продажей

Акции иностранных эмитентов (покупка через Санкт-Петербургскую биржу)

Как правило, с дивидендов иностранных эмитентов налог удерживается в соответствующей стране при выплате. При этом если между РФ и этой страной есть соглашение об избежании двойного налогообложения, то возможен зачет налога полный или частичный (зависит от условий соглашения)

Так, по акциям США возможен полный зачет.

Ставка на дивиденды "по умолчанию" в США обычно 30%: 13% – 30% = – 17%, следовательно, дополнительно платить ничего не надо

Если ставка меньше, например, при подписанной форме W-8ben, когда в США удерживают 10%: 13% – 10% = 3%. В этом случае 3% надо будет доплатить в бюджет РФ (п. 1 ст. 232 НК РФ).

Важно! Форму W-8ben необходимо оформить до уплаты налога

Важно! Многие брокеры не являются налоговыми агентами, уточняйте условия обслуживания у вашего брокера

Важно! Если соглашения о двойном налогообложении нет, то придется уплатить налог и в РФ

Если производится покупка на брокерский счет или ИИС через брокера, то налоговым агентом является брокер, который удержит налог, п. 1, п. 2, п. 4 ст. 226.1 НК РФ

Как правило, это делается со свободного остатка на счете клиента, при их нехватке налоговый агент не сможет удержать налог, и тогда может понадобится самостоятельно выплачивать НДФЛ, потому внимательно следите за расчетом и уплатой налога брокером. Информация о налогах содержится или в брокерском отчете, или специальном "налоговом" отчете (в зависимости от конкретного брокера)

Есть льгота длительного владения с освобождением от налога, см. примечание

Важно! Перечень налоговых агентов по доходам от ценных бумаг в зависимости от "ситуации" приведен в п. 2 ст. 226.1 НК РФ.

Важно! На ИИС можно получить вычет по типу Б, без налогов с продажи

Акции российских эмитентов

Удерживается, как правило, налоговым агентом (в том числе депозитарием / брокером) (п. 1, п. 2, п. 4 ст. 226.1 НК РФ)

Важно! Некоторые компании, хотя и считаются российскими, но зарегистрированы в других странах, и налог в таком случае, бывает, требуется уплачивать самостоятельно или с учетом положений об иностранных акциях

На ИИС также удерживается налог на дивиденды

Если производится покупка на брокерский счет или ИИС через брокера, то налоговым агентом является брокер, который удержит налог, п. п. 1, п. 2, п. 4 ст. 226.1 НК РФ

Как правило, это делается со свободного остатка на счете клиента, при их нехватке налоговый агент не сможет удержать налог, и тогда может понадобится самостоятельно выплачивать НДФЛ, потому внимательно следите за расчетом и уплатой налога брокером. Информация о налогах содержится или в брокерском отчете, или специальном "налоговом" отчете (в зависимости от конкретного брокера)

Есть льгота длительного владения с освобождением от налога, см. примечание

Важно! Перечень налоговых агентов по доходам от ценных бумаг в зависимости от "ситуации" приведен в п. 2 ст. 226.1 НК РФ

Важно! На ИИС можно получить вычет по типу Б, без налогов с продажи

Примечания

Важно – льгота долгосрочного владения (далее – ЛДВ)! С положительной курсовой разницы не уплачивается НДФЛ, если:

- ценная бумага приобретена не ранее 1 января 2014 года;

- обращается на организованных торгах, (а также для паев открытых ПИФ, БПИФ, ETF);

- находится в непрерывном владении не менее 3 полных лет (подп. 1 п. 1 ст. 219.1 НК РФ).

Ограничение – сумма вычета не более 3 млн руб. в налоговом периоде. (количество лет владения х 3 млн).

ЛДВ распространяется и на иностранные ценные бумаги, приобретенные на российских биржах – Московской и Санкт-Петербургской (письмо Минфина России от 30 мая 2017 г. № 03-04-06/33381).

Для акций, не обращающихся на бирже, также есть ЛДВ, но срок владения должен составлять более пяти лет (на праве собственности или ином вещном праве, п. 1 ст. 284.2 НК РФ).

Важно! Есть особая ЛДВ на акции высокотехнологичных компаний, приобретенные не ранее 1 января 2015 года, если они находятся в непрерывном владении не менее 1 полного года и включены в специальный перечень согласно Правилам, утвержденным Постановлением Правительства РФ от 22 февраля 2012 г. № 156. С перечнем, как правило, можно ознакомится на сайте Московской биржи.

ЛДВ не распространяется на дивидендные выплаты

Для ETF и БПИФ оплачиваются налоги с дивидендов только при прямом их получении инвестором. Как правило, за некоторым исключением, обращающиеся на Мосбирже ETF и БПИФ дивиденды инвесторам не выплачивают, а реинвестируют, потому дополнительно НДФЛ с инвестора не удерживается.

Таблица 2. НДФЛ для владельцев облигаций

Купонный доход

Положительная (с прибылью)

До 31 декабря 2020 года

С 1 января 2021 года

Разница между покупкой и погашением

Курсовая разница между покупкой и продажей

Облигации федерального займа (ОФЗ)

Облигации муниципальные / субфедеральные (региональные)

13% (п. 25 ст. 217 НК РФ в новой редакции)

Корпоративные облигации

Эмитированы до 1 января 2017 года

Эмитированы после 1 января 2017 года

Если ставка по купонному доходу выше на 5 процентных пунктов ставки рефинансирования Банка России, то по ставке 35% с суммы превышения (п. 1 ст. 214.2, п. 2 ст. 224 НК РФ).

Примечания

Внимание! ЛДВ распространяется также (см. Таблицу 1).

Важно! При продаже облигаций до погашения с накопленным купонным доходом (НКД), с НКД также будет удержан налог.

ЛДВ не распространяется на купонные выплаты.

Для налоговой оптимизации можно использовать ИИС по типу Б или по типу А (с получением вычета-возврата с ранее уплаченного НДФЛ, например, с заработной платы). Но из-за ЛДВ даже обычный брокерский счет может стать аналогом ИИС (с вычетом по типу Б), правда, вычет-возврат НДФЛ тогда инвестору не полагается. Подробнее об ИИС, вычетах, а также видах акций и облигаций и их особенностей рассмотрим в иных материалах. Пока же, в заключение отметим, что, приобретая акции и облигации, надо помнить – они могут приносить доход владельцу, как в виде дивидендов/процентных выплат, так и положительной курсовой разницы при продаже-покупке, покупке-погашении, потому не стоит упускать из виду обязанность уплаты НДФЛ при получении прибыли. Уклонение от уплаты налогов (неподача декларации в срок, неуплата налога и тп., в случае, если налог не перечисляется налоговым агентом) влечет за собой начисление пени, штрафа (ст. 75, п. 1 ст. 119, п. п. 2 - 4, 5 ст. 75, ст. 122 НК РФ).

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

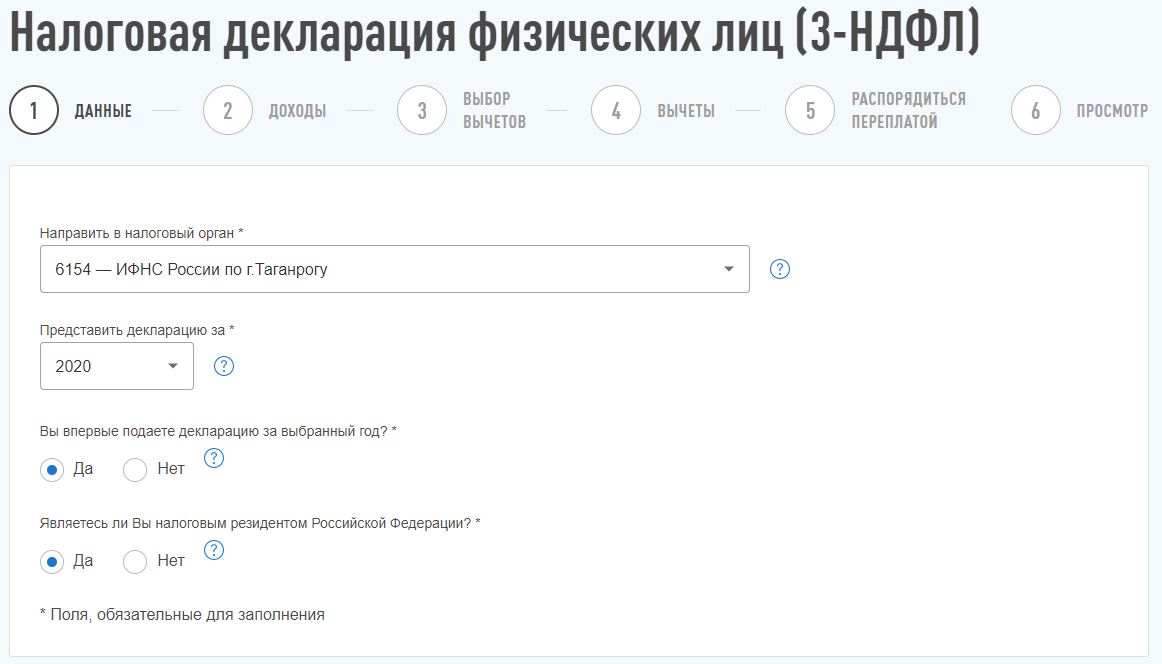

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

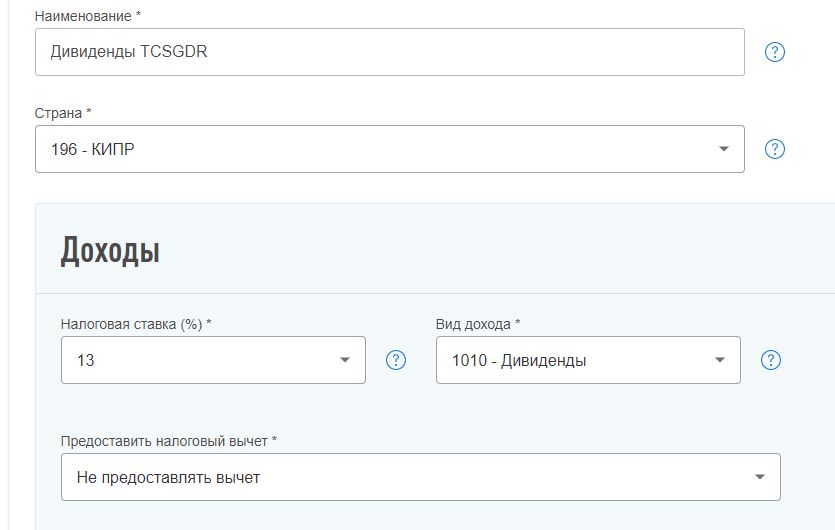

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

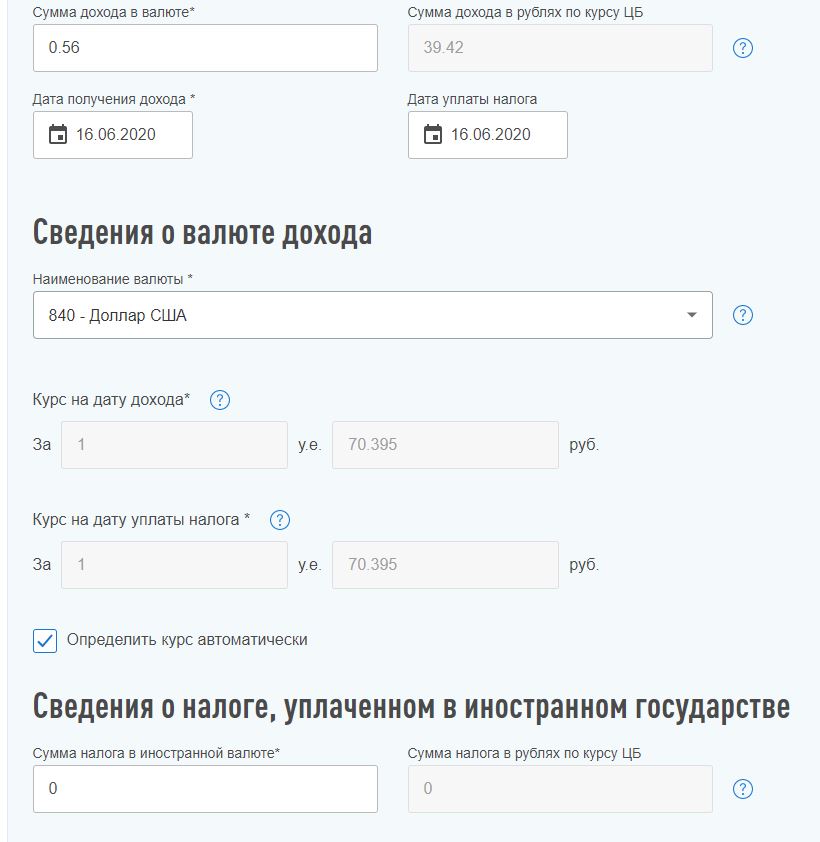

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Читайте также: