Кто курирует фнс в минфине

Опубликовано: 14.05.2024

| ФНС России пояснила, нужно ли уплачивать налог с участка, относящегося к имуществу многоквартирного дома |

| Разъяснен порядок начисления страховых взносов на вознаграждения правообладателям по лицензионным договорам |

| Заверение не надлежащим образом книги доходов и расходов плательщика ЕСХН будет расценено как ее отсутствие |

| ВЫБОР РЕДАКЦИИ В Госдуму внесен большой проект поправок в НК РФ |

| Если счет открыт не по договору банковского счета, то банк может не предоставлять сведения о нем в налоговую инспекцию | |

| ИП могут получить налоговую льготу в отношении недвижимости, используемой в предпринимательстве в беззаявительном порядке |

- Оценка налоговых расходов: появился перечень должностных лиц Минфина, которые имеют доступ к налоговой тайне

Приказ Минфина России от 12 апреля 2021 г. N 58н “О должностных лицах Министерства финансов Российской Федерации, имеющих доступ к сведениям о налогоплательщиках, плательщиках страховых взносов, составляющим налоговую тайну, поступившим от налоговых органов в Министерство финансов Российской Федерации для осуществления оценки налоговых расходов” (документ не вступил в силу)

Примите участие во Всероссийском спутниковом онлайн-семинаре

"Новые подходы в судебной практике по обязательствам: понятие и исполнение обязательств"

Спикер: Сарбаш Сергей Васильевич - д.ю.н., судья Высшего Арбитражного Суда Российской Федерации в отставке, Заслуженный юрист Российской Федерации

26 мая 2021 года

Компания IBS приглашает бухгалтеров пройти бесплатную программу переквалификации и освоить перспективную профессию – консультант 1С.

Перепрофилирование доступно для соискателей, проживающих в Ижевске, Пензе и Уфе. Трудоустройство – с первого дня обучения!

Бухучет и отчетность

Рассмотрев вопрос, мы пришли к следующему выводу: Если полученные транши в соответствии с договором об открытии кредитной линии должны быть погашены в течение 180 календарных дней (менее 12 месяцев), то в бухгалтерском учете такие транши отражаются на счете 66, субсчет "Расчеты по краткосрочным кредитам".

Налоги и налогообложение

По данному вопросу мы придерживаемся следующей позиции: В аренду (лизинг) могут передаваться любые непотребляемые вещи, в том числе шины. УПД при лизинге может применяться организацией, что, в частности, устанавливается соглашением сторон в договоре лизинга. При учете лизинговых операций у лизингодателя.

Какие правовые требования об обеспечении безопасности школ верны?

Волков Данил Вертолиевич

Директор Департамента налоговой политики

Полномочия и функции департамента

1. Подготавливает для внесения в Правительство Российской Федерации проекты федеральных законов, нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации и другие документы, по которым требуется решение Правительства Российской Федерации, по вопросам, относящимся к установленной сфере ведения Департамента.

2. Подготавливает к утверждению в установленном порядке следующие нормативные правовые акты:

- порядок контроля таможенной стоимости товаров, вывозимых из Российской Федерации;

- устанавливающие максимальные суммы одной банковской гарантии и максимальные суммы всех одновременно действующих банковских гарантий, выданных одним банком или одной организацией, для принятия банковских гарантий таможенными органами в целях обеспечения уплаты таможенных платежей;

- предусмотренные пунктом 5.2 Положения о Федеральной таможенной службе, утвержденного постановлением Правительства Российской Федерации от 16 сентября 2013 г. № 809 «О Федеральной таможенной службе»;

- предусмотренные пунктом 5.2 Положения о Федеральной службе по регулированию алкогольного рынка, утвержденного постановлением Правительства Российской Федерации от 24 февраля 2009 г. № 154 «О Федеральной службе по регулированию алкогольного рынка»;

- порядок ведения Единого государственного реестра юридических лиц, а также порядок, формы и сроки предоставления сведений и документов, содержащихся в Едином государственном реестре юридических лиц;

- порядок ведения Единого государственного реестра индивидуальных предпринимателей, а также порядок, формы и сроки предоставления сведений и документов, содержащихся в Едином государственном реестре индивидуальных предпринимателей;

- порядок и сроки хранения регистрирующим органом содержащихся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей документов, а также порядок их передачи на постоянное хранение в государственные архивы;

- порядок ведения Единого государственного реестра налогоплательщиков;

- формы, порядок и срок предоставления информации и справки, указанных в пунктах 5 и 6 статьи 6 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- порядок внесения исправлений в сведения, включенные в записи Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей на электронных носителях, не соответствующие сведениям, содержащимся в документах, на основании которых внесены такие записи (исправление технической ошибки);

- состав сведений о государственной регистрации юридического лица, крестьянского (фермерского) хозяйства, физического лица в качестве индивидуального предпринимателя, подлежащих размещению на официальном сайте регистрирующего органа в сети Интернет, и порядок их размещения;

- нормативные правовые акты по другим вопросам в установленной сфере деятельности Департамента.

- предоставление письменных разъяснений по вопросам применения законодательства Российской Федерации о налогах и сборах, а также иных актов законодательства Российской Федерации и нормативных правовых актов Российской Федерации в установленных сферах деятельности Федеральной налоговой службы (в пределах компетенции Департамента).

- участие в работе по формированию нормативной правовой базы по вопросам таможенных платежей, таможенной стоимости и таможенного дела в рамках Евразийского экономического союза и Содружества Независимых Государств.

- координацию деятельности департаментов центрального аппарата Министерства по вопросам формирования права Евразийского экономического союза (в части компетенции Департамента).

- подготовку и согласование проектов актов, составляющих право Евразийского экономического союза, а также федеральных законов, актов Президента Российской Федерации и Правительства Российской Федерации и иных нормативных правовых актов в области таможенных платежей, определения таможенной стоимости товаров, таможенного дела.

- участие в подготовке расчетов налоговых доходов федерального бюджета и консолидированного бюджета Российской Федерации на соответствующие финансовые годы, а также доходов федерального бюджета от уплаты таможенных пошлин и таможенных сборов.

- участие в разработке планов и показателей деятельности Федеральной налоговой службы, Федеральной таможенной службы и Федеральной службы по регулированию алкогольного рынка, рассмотрение отчетов об их исполнении.

- подготовку предложений по организации деятельности налоговых и таможенных органов, а также органов, осуществляющих функции по регулированию алкогольного рынка.

- участие в проверках деятельности Федеральной налоговой службы, Федеральной таможенной службы и Федеральной службы по регулированию алкогольного рынка.

- подготовку материалов в пределах компетенции Департамента к заседаниям Высшего Евразийского экономического совета, Евразийского межправительственного совета, Евразийской экономической комиссии.

4. Обобщает практику применения законодательства Российской Федерации и проводит анализ реализации государственной политики по вопросам, входящим в компетенцию Департамента.

6. Подготавливает и представляет руководству Министерства предложения по созданию координационных, совещательных органов и рабочих групп (в том числе межведомственных) по вопросам, входящим в компетенцию Департамента.

7. Обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну.

8. Организует профессиональную подготовку работников Департамента, их переподготовку, повышение квалификации и стажировку.

9. Осуществляет работу по комплектованию, хранению, учету и использованию архивных документов, образующихся в процессе деятельности Департамента.

10.1 в осуществлении Министерством координации и контроля деятельности находящихся в его ведении:

Федеральной налоговой службы в части выполнения возложенных на нее функций по:

- контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

- выдаче специальных марок для маркировки табака и табачных изделий;

- осуществлению государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств, физических лиц в качестве индивидуальных предпринимателей;

- регистрации контрольно-кассовой техники, контролю и надзору за ее применением.

Федеральной таможенной службы в части выполнения возложенных на нее функций по контролю и надзору за соблюдением законодательства Российской Федерации о таможенном деле, а также принятых в соответствии с ним нормативных правовых актов.

Федеральной службы по регулированию алкогольного рынка в части выполнения возложенных на нее функций по:

- контролю за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции;

- ведению в установленном порядке единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции; лицензированию производства и оборота этилового спирта, алкогольной (за исключением розничной продажи) и спиртосодержащей продукции;

- выдаче федеральных специальных марок для маркировки алкогольной продукции, производимой на территории Российской Федерации.

10.2 в подготовке для внесения в Правительство Российской Федерации на основе предложений Федеральной налоговой службы, Федеральной таможенной службы и Федеральной службы по регулированию алкогольного рынка проектов нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации по вопросам, относящимся к сферам ведения этих федеральных служб (в пределах компетенции Департамента).

10.3 в подготовке на основе предложений Федеральной налоговой службы, Федеральной таможенной службы и Федеральной службы по регулированию алкогольного рынка и представляет руководству Министерства проектов нормативных правовых актов Министерства по вопросам, относящимся к сферам ведения этих федеральных служб (в пределах компетенции Департамента).

10.4 в подготовке поручений Министра финансов Российской Федерации Федеральной налоговой службе, Федеральной таможенной службе и Федеральной службе по регулированию алкогольного рынка, а также решений Министра финансов Российской Федерации об отмене противоречащих федеральному законодательству решений Федеральной налоговой службы, Федеральной таможенной службе и Федеральной службе по регулированию алкогольного рынка, если иной порядок отмены решений не установлен федеральными законами.

10.5 в обеспечении контроля исполнения Федеральной налоговой службой, Федеральной таможенной службой и Федеральной службой по регулированию алкогольного рынка поручений Президента Российской Федерации, Правительства Российской Федерации и Министра финансов Российской Федерации.

10.6 в подготовке регламента Федеральной налоговой службы, Федеральной таможенной службы и Федеральной службы по регулированию алкогольного рынка.

11. Выполняет мероприятия в области мобилизационной подготовки и гражданской обороны.

12. Принимает участие в обеспечении деятельности заместителя Министра финансов Российской Федерации, осуществляющего непосредственные координацию и контроль деятельности Департамента.

13. Осуществляет иные функции, устанавливаемые приказами Министерства, поручениями Министра финансов Российской Федерации и его заместителя, осуществляющего координацию и контроль деятельности Департамента.

Приложения

- 28.05.2020 Приказ Минфина России № 222 от 28.05.2020

Приказ Минфина России от 28.05.2020 № 222 «Об утверждении Положения о Департаменте налоговой политики»

Обязанности налогоплательщиков контролируют: налоговые органы, государственные внебюджетные фонды, таможенные органы, полиция.

Налоговые органы

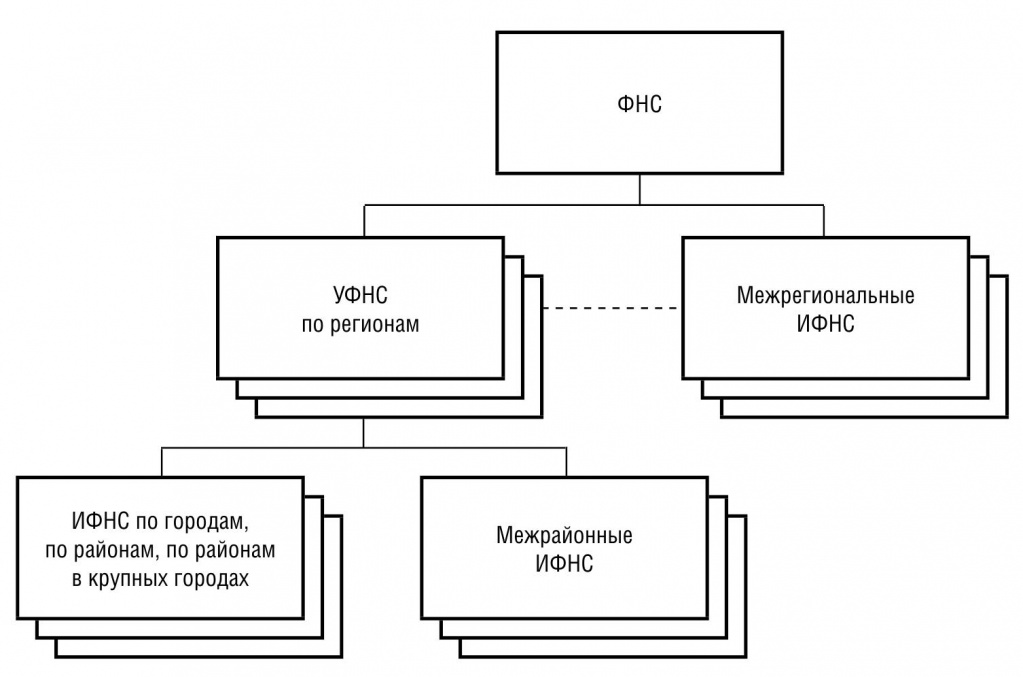

Система налоговых органов

Система налоговых органов состоит из трех уровней:

- первый уровень – Федеральная налоговая служба РФ;

- второй уровень – региональные и межрегиональные налоговые инспекции;

- третий уровень – территориальные налоговые инспекции.

Федеральная налоговая служба РФ

Во главе системы налоговых органов стоит Федеральная налоговая служба РФ (ФНС РФ).

До сентября 2004 года ФНС РФ называлась Министерством РФ по налогам и сборам

Региональные и межрегиональные налоговые органы

Федеральной налоговой службе подчиняются региональные управления ФНС (УФНС) и межрегиональные инспекции ФНС (межрегиональные ИФНС).

Региональных управлений должно быть столько же, сколько субъектов в Российской Федерации. Но некоторые регионы сейчас объединяются. Одновременно происходит и преобразование управлений ФНС.

В числе межрегиональных восемь инспекций, курирующих восемь федеральных округов:

- Центральный (Белгородская, Брянская, Владимирская, Воронежская, Ивановская, Калужская, Костромская, Курская, Липецкая, Московская, Орловская, Рязанская, Смоленская, Тамбовская, Тверская, Тульская, Ярославская области; г. Москва) – центр в Москве;

- Северо-Западный (Республика Карелия, Республика Коми; Архангельская, Вологодская, Калининградская, Ленинградская, Мурманская, Новгородская, Псковская области; г. Санкт-Петербург; Ненецкий автономный округ) – центр в Санкт-Петербурге;

- Южный (Республика Адыгея, Республика Калмыкия, Краснодарский край; Астраханская, Волгоградская и Ростовская области) – центр в Ростове-на-Дону;

- Приволжский (Республика Башкортостан, Республика Марий Эл, Республика Мордовия, Республика Татарстан, Удмуртская Республика, Чувашская Республика – Чаваш республики; Кировская, Нижегородская, Оренбургская, Пензенская, Пермская, Самарская, Саратовская, Ульяновская области; Коми-Пермяцкий автономный округ) – центр в Нижнем Новгороде;

- Уральский (Курганская, Свердловская, Тюменская, Челябинская области; Ханты-Мансийский автономный округ и Ямало-Ненецкий автономный округ) – центр в Екатеринбурге;

- Сибирский (Республика Алтай, Республика Бурятия, Республика Тыва, Республика Хакасия; Алтайский и Красноярский края; Иркутская, Кемеровская, Новосибирская, Омская и Томская области, Читинская область, Агинский Бурятский автономный округ, Таймырский (Долгано-Ненецкий), Усть-Ордынский Бурятский и Эвенкийский автономные округа) – центр в Новосибирске;

- Дальневосточный (Республика Саха (Якутия); Камчатская область, Приморский и Хабаровский края; Амурская, Магаданская и Сахалинская области; Еврейская автономная область; Корякский и Чукотский автономные округа) – центр в Хабаровске;

- Северо-Кавказский (Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская и Карачаево-Черкесская Республики, Республика Северная Осетия – Алания, Чеченская Республика, Ставропольский край) – центр в Пятигорске.

Окружные ИФНС контролируют работу региональных управлений, но напрямую ими не руководят. Например, руководителя УФНС назначает и снимает министр, а не начальник межрегиональной инспекции.

Еще две межрегиональные инспекции – это специализированные инспекции:

- по крупнейшим налогоплательщикам;

- по централизованной обработке данных.

Территориальные налоговые органы

Региональным управлениям подчиняются территориальные инспекции ФНС (территориальные ИФНС). Это те инспекции, которые непосредственно работают с налогоплательщиками. Налоговые инспекции есть практически во всех городах и районах.

Если город крупный и разделен на районы, то в нем несколько инспекций – по одной на каждый район. Если город или район небольшой, то, наоборот, несколько таких городов или районов могут быть объединены под началом одной межрайонной инспекции.

Существуют также специализированные межрайонные инспекции. Они контролируют какой-то один вид налогоплательщиков. Например, в Москве есть межрайонные инспекции по контролю за иностранными организациями и по контролю за строительной сферой. Во многих регионах есть межрайонные инспекции по контролю за крупными налогоплательщиками.

Как устроена налоговая система России?

Эта статья написана по материалам электронной книги «Налоговая система России». Это и множество других зарекомендовавших себя изданий Вы найдете в нашем каталоге. Посмотреть каталог >>

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Авансовый отчет 2021: шпаргалка для бухгалтера

Не все ошибки в СЗВ-М приводят к штрафам

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Разъяснениям Минфина по налогам - можно ли верить и надо ли применять?

Сегодняшний чудесный воскресный день я посвятила одному из увлекательнейших занятий - прочтению новых нормативных документов.

Хотите верьте, хотите - нет, но если подойти к этому чтиву с легкой долей иронии, то можно получить огромное удовольствие!

И такое огромное удовольствие мне доставило Письмо Минфина РФ от 16 мая 2013 г. N 03-02-08/17019.

Это письмо явилось ответом на вопрос одного налогоплательщика, который сделал так, как написано в одном из писем Минфина, а вот налоговая с этим не согласилась и наложила на предпринимателя большой штраф.

Налогоплательщик, размахивая письмом Минфина, подал исковое заявление, на что получил ответ, что письма Минфина, в вопросах, касающихся налогов,:

- не являются нормативными актами;

- не содержат правовых норм или общих правил;

- не могут конкретизировать нормативные предписания;

- имеют информационно-разъяснительный характер.

Ну и дотошный же попался налогоплательщик! Он этот ответ послал самому Минфину, вопрошая, что же за безобразия такие творятся? Кто главнее - Минфин или ФНС? Должны ли ФНС и его службы исполнять эти самые письма Минфина?

И Минфин ответил.

Минфин сослался на статью 34.2. НК РФ "Полномочия финансовых органов в области налогов и сборов", которая гласит:

Министерство финансов Российской Федерации дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику консолидированной группы налогоплательщиков, плательщикам сборов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

Кроме того, есть подпункт 5 пункта 1 статьи 32. НК РФ "Обязанности налоговых органов":

Налоговые органы обязаны:

. 5) руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах; .

Проверила формулировки по Налоговому кодексу - все правильно процитировано.

Казалось бы, о чем тогда речь? Минфин дает разъяснения, а ФНС обязано их выполнять. Вроде, и ёжику должно быть понятно.

Но не тут-то было. Далее Минфин в своем письме признается, что «Указанные письменные разъяснения Минфина России имеют информационно-разъяснительный характер, не направлены неопределенному кругу лиц, не являются нормативными правовыми актами, обязательными для исполнения заявителями". Причем утверждение это не ссылается ни на какой нормативный акт. Откуда взялось это утверждение? Надоело Минфину с ФНС воевать?

Тогда зачем они пишут этот бесконечный поток писем, раз эти письма не являются ничем, кроме измышлизмов, не обязательных к исполнению?

Оказывается, что обязательны к исполнению и налоговыми органами и налогоплательщиками лишь те письма Минфина, которые согласованы с ФНС и опубликованы на сайте ФНС в разделе "Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами". При этом идет ссылка на Письмо ФНС России от 23.09.2011 N ЕД-4-3/15678@.

А означает это только одно - те письма Минфина, которые согласованы с ФНС, мы читаем, изучаем, применяем. То есть эти письма должны быть подписаны сразу двумя ведомствами, иметь два номера. А то, что идет за одним номером Минфина - просто принимаем к сведению.

И если мы вдруг захотим применить те самые измышлизмы, то вся ответственность ложится на нас, налогоплательщиков. И для налоговых органов это - не более, чем бумажка.

Заключительная фраза рассматриваемого письма Минфина полностью подтверждает мои выводы:

При защите своих интересов налогоплательщик должен руководствоваться законодательством о налогах и сборах, а также вправе учитывать позицию, изложенную в письмах Минфина России.

Слово "вправе" подчеркнула - не обязаны, а только вправе учесть, где-то за скобками, позицию Минфина.

Координация деятельности Минфина перешла к вице-премьеру — руководителю аппарата правительства Дмитрию Григоренко, следует из утвержденных премьер-министром Михаилом Мишустиным изменений в распределение обязанностей между своими заместителями. Копию документа опубликовал 20 марта Telegram-канал «Майский указ», его подлинность РБК подтвердил федеральный чиновник.

Минфин был единственным ведомством, выведенным за пределы ответственности вице-премьеров, — кураторство над ним осуществлял непосредственно премьер-министр. Однако теперь отвечать за работу финансового ведомства под руководством бывшего первого вице-премьера Антона Силуанова, а также подведомственных служб — Федеральной налоговой службы (ФНС), Федеральной таможенной службы (ФТС), Федерального казначейства, Росалкогольрегулирования и Федеральной пробирной палаты — будет вице-премьер и глава аппарата правительства Дмитрий Григоренко.

РБК направил запрос в пресс-службу правительства и Минфина.

Согласно действующему распределению полномочий между заместителями премьер-министра Григоренко играет ключевую роль в новом составе правительства. До января 2020 года он был заместителем Михаила Мишустина в ФНС. За Григоренко, так же как и за первым вице-премьером Андреем Белоусовым, закреплено кураторство над общей реализацией национальных проектов. Ему перешел ряд полномочий, ранее закрепленных за первым вице-премьером, — управление госдолгом и госкредитами России (ранее эксклюзивная сфера Минфина и Силуанова), разработка и исполнение федерального бюджета, налоговая политика, регулирование в сфере алкоголя и спирта. Именно Григоренко предстоит завершить до конца 2020 года реформу контроля и надзора («регуляторная гильотина»).

Однако Росимущество, которое в январе 2020 года было передано Минфину от Минэкономразвития, будет курировать вице-премьер Марат Хуснуллин, отвечающий в правительстве Мишустина за госполитику в сфере строительства, управление госсобственностью и реализацию комплексного плана развития инфраструктуры.

На посту первого вице-премьера и министра финансов в кабинете Дмитрия Медведева Антон Силуанов продолжал курс бюджетной консолидации и накопления национальных резервов в Фонде национального благосостояния. После отставки правительства он сохранил пост главы Минфина, но перестал быть первым вице-премьером. В условиях обвала цен на нефть после разрыва сделки ОПЕК+ и сокращения спроса на энергоносители из-за введения странами жестких мер карантина для пресечения распространения коронавирусной инфекции накопленные ликвидные средства ФНБ сейчас являются источником покрытия бюджетного дефицита и гарантией исполнения обязательств государства.

Перед правительством Мишустина были поставлены задачи роста бюджетных расходов и ускорения роста ВВП, но спустя менее чем два месяца ситуация кардинально изменилась: пандемия коронавируса cтавит мировую и российскую экономику перед угрозой рецессии, сказал главный экономист БКС Владимир Тихомиров.

«Сейчас на первый план выходят задачи обеспечения финансовой и экономической стабильности, а задачи развития явно отходят на второй. В данном случае экспертиза и опыт Силуанова будут более чем востребованы», — считает экономист. По его мнению, задача Григоренко будет исключительно административной — быть связующим звеном между Мишустиным и Силуановым, восстановить систему подчинения, которая существует между другими вице-премьерами и министрами. «Скорее всего, кураторство Григоренко будет техническим», — заключил Тихомиров.

Переподчинение Минфина от премьера-министра его заместителю — некоторая потеря в статусе для Силуанова, «второй шаг вниз» после поста первого вице-премьера, полагает руководитель направления фискальной политики Экономической экспертной группы Александра Суслина. Это выглядит немного странно сейчас, ведь именно жесткая бюджетная политика, проводимая Силуановым, за которую его часто критиковали, и позволила накопить резервы, которые в текущей ситуации кризиса по всем фронтам так важны и для бюджета, и для экономики в целом, — отметила она.

Читайте также: