Корреляционно регрессионный анализ налоговых доходов

Опубликовано: 08.05.2024

В системе статистической обработки данных и аналитики часто используется сочетание методик корреляции и регрессии. Создателем корреляционно-регрессионного анализа считается Фрэнсис Гальтон, который разработал теоретическую основу методологии в 1795 году. В конце 19 века многие европейские ученые в области теории статистики углубили познания в вопросе использования количественных измерителей для отражения связей между явлениями.

Что такое корреляционно-регрессионный анализ (КРА) предприятия?

Корреляционно-регрессионный анализ (КРА) на предприятиях используется для выявления связей между несколькими факторами хозяйственной деятельности и оценки степени взаимозависимости выбранных для анализа критериев. Методика использует два алгоритма действий:

- Корреляция, которая направлена на построение моделей связей.

- Регрессия, используемая для прогнозирования событий на основе наиболее подходящей для ситуации модели связей.

Анализ проводится в несколько шагов:

- постановка задач проведения исследования;

- массовый сбор информации: систематизация статистических данных по конкретным показателям деятельности предприятия в динамике за несколько периодов;

- этап создания модели связей;

- анализ функционирования модели, оценка ее эффективности.

Для проведения КРА необходимо использовать показатели в едином измерителе, все они должны иметь числовое значение.

ОБРАТИТЕ ВНИМАНИЕ! Для достоверности данных и работоспособности модели сведения должны быть собраны за длительный отрезок времени.

Для полноты анализа надо устранить количественные ограничения на показатели модели, должно соблюдаться условие постоянной временной и территориальной структуры рассматриваемой совокупности элементов.

Где используется корреляционно-регрессионный анализ?

ВАЖНО! Пример проведения корреляционно-регрессионного анализа от КонсультантПлюс доступен по ссылке

Основные ситуации применения КРА:

- Тестирование отношения между несколькими величинами: выявляется, что именно этот показатель является влияющим, а второй – зависимым.

- Определение связи между двумя переменными факторами без уточнения причинно-следственного блока сведений.

- Расчет показателя по изменению значения другого фактора.

Корреляционно-регрессионная методика анализа может применяться для подготовки данных о разных сторонах деятельности компании. В бизнесе построение моделей зависимости одного показателя от других факторов и дальнейшая эксплуатация выведенной математической формулы позволяют отслеживать оперативное изменение текущей ситуации в выбранном сегменте хозяйствования и быстро принимать управленческие решения.

Например, благодаря КРА можно постоянно отслеживать уровень рыночной стоимости предприятия. Для этого на начальных этапах проводится сбор информации о динамике изменения рыночной стоимости и статистических показателей всех возможных факторов влияния:

- уровень выручки;

- рентабельность;

- размер активов;

- сумма непогашенной дебиторской или кредиторской задолженности;

- резерв сомнительных долгов и др.

Для каждого критерия строится модель, которая выявляет, насколько сильно фактор может влиять на рыночную стоимость бизнес-проекта. Когда все модели построены, оценивается их работоспособность и адекватность. Из комплекса данных выбирается тот тип взаимосвязей, который отвечает требованиям объективности и достоверности. На основе полученной схемы связей создается уравнение, которое позволит получать прогнозные данные об изменении рыночной стоимости при условии изменения значения конкретного фактора.

Методику можно применять при формировании ценовой политики, составлении бизнес-планов, проработке вопроса о расширении ассортиментного ряда и в других сегментах предпринимательства.

Задачи, виды и показатели корреляционно-регрессионного анализа

Задачи КРА заключаются в:

- идентификации наиболее значимых факторов влияния на конкретный показатель деятельности предприятия;

- количественном измерении тесноты выявленных связей между показателями;

- определении неизвестных причин возникновения связей;

- всесторонней оценке факторов, которые признаны наиболее важными для рассматриваемого показателя;

- выведении формулы уравнения регрессии;

- составлении прогноза возможного результата деятельности при изменении ключевых связанных факторов с учетом возможного влияния других факторных признаков.

КРА подразумевает использование нескольких видов корреляционных и регрессионных методов. Зависимости выявляются при помощи корреляций таких типов:

- парная, если связь устанавливается с участием двух признаков;

- частная – взаимосвязь оценивается между искомым показателем и одним из ключевых факторов, при этом условием задается постоянное значение комплекса других факторов (то есть числовое выражение всех остальных факторов в любых ситуациях будет приниматься за определенную неизменную величину);

- множественная – основу исследования составляет влияние на показатель деятельности не одного фактора, а сразу нескольких критериев (двух и более).

СПРАВОЧНО! Выявленные показатели степени тесноты связей отражаются коэффициентом корреляции.

На выбор коэффициента влияет шкала измерения признаков:

- Шкала номинальная, которая предназначена для приведения описательных характеристик объектов.

- Шкала ординальная нужна для вычисления степени упорядоченности объектов в привязке к одному и более признакам.

- Шкала количественная используется для отражения количественных значений показателей.

Регрессионный анализ пользуется методом наименьших квадратов. Регрессия может быть линейной и множественной. Линейный тип предполагает модель из связей между двумя параметрами. Например, при наличии таких двух критериев, как урожайность клубники и полив, понятно, что именно объем поступающей влаги будет влиять на объем выращенной и собранной клубники. Если полив будет чрезмерным, то урожай пропадет. Урожайность же клубники никак не может воздействовать на систему полива.

Множественная регрессия учитывает более двух факторов одновременно. В случае с клубникой при оценке ее урожайности могут использоваться факторы полива, плодородности почвы, температурного режима, отсутствия слизняков, сортовые особенности, своевременность внесения удобрений. Все перечисленные показатели в совокупности оказывают комплексное воздействие на искомое значение – урожайность ягод.

Система показателей анализа формируется критериями классификации. Например, при экстенсивном типе развития бизнеса в качестве показателей могут выступать такие факторы:

- количество сотрудников;

- число заключенных договоров за отчетный период;

- посевные площади;

- прирост поголовья скота;

- расширение дилерской сети;

- объем основных фондов.

При интенсивном типе развития могут применяться следующие показатели:

- производительность труда;

- рентабельность;

- урожайность;

- фондоотдача;

- ликвидность;

- средний объем поставок в отчетном периоде по одному договору.

Оценка

Для оценки достоверности и эффективности модели связей необходимо построить матрицу коэффициентов. Коэффициент в случае парной корреляции вычисляется по формуле:

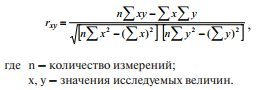

Диапазон значений коэффициента ограничивается показателями от -1 до +1. Если итоговое значение было получено со знаком плюс, то между рассматриваемыми переменными имеется прямая связь. Если в результате расчетов значение оказалось отрицательным, то связь будет обратной, то есть при увеличении одного из показателей другой связанный с ним фактор будет уменьшаться. Пример прямой связи – увеличение посевных площадей будет способствовать росту объема собираемой с полей продукции. Пример обратной связи – увеличение посевных площадей сопровождается снижением урожайности.

Качественный аспект тесноты связи между рассматриваемыми в аналитических расчетах показателями можно оценивать, основываясь на шкале Чеддока.

В соответствии с ее нормами связь будет расцениваться как сильная при значении коэффициента корреляции по абсолютным данным величины выше 0,7. Положительный или отрицательный знак сопровождает числовое значение – неважно, ориентироваться необходимо только на число. Если коэффициент после вычислений оказался ниже 0,3, то связь можно считать слабой.

Для дальнейших этапов анализа выбираются факторы с высокой степенью связанности. Все остальные критерии, для которых установлена слабая связь, отбрасываются. На основании полученных сведений определяется вид математического уравнения регрессии. Рассчитывается численное значение оценки параметров регрессии, определяются качества полученной модели регрессии.

Рубрика: 9. Финансы, деньги и кредит

Дата публикации: 22.12.2017

Статья просмотрена: 347 раз

Библиографическое описание:

Тупикина, Ю. В. Статистический анализ налогообложения коммерческой организации / Ю. В. Тупикина. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 91-94. — URL: https://moluch.ru/conf/econ/archive/264/13545/ (дата обращения: 20.05.2021).

В настоящее время в Российской Федерации не существует единого термина, характеризующего влияние налоговой системы на хозяйственную деятельность предприятия и его финансовое состояние. Вместо него применяется понятие — «налоговая нагрузка». В данной статье мы рассмотрим какие же факторы влияют на темп роста налоговой нагрузки предприятия, определим это при помощи корреляционно-регрессионного анализа.

Ключевые слова: налоговая нагрузка организации, корреляционно-регрессионный анализ, рентабельность основного вида деятельности, фондоотдача, режим налогообложения, темп роста налоговых отчислений.

На протяжении длительного времени Россия сталкивается с множествомпроблем рационального и эффективного развития малогопредпринимательства: жесткие административные барьеры, недостатоквысококвалифицированных работников и информации, отсталостьтехнологической базы, высокие процентные ставки по кредитам, сильнаяконкуренция с зарубежными производителями.Однако, одной из самых главных проблем малого предпринимательстваявляется проблема налогообложения, которая напрямую влияетна количественную и качественную составляющую малогопредпринимательства России.

Основными факторами, влияющими на величину налоговой нагрузки предприятия, являются:

– объем производства продукции (работ, услуг);

– специфика выпускаемой продукции по ее обложению НДС и акцизами;

– используемая система налогообложения;

– изменение величины налоговых баз;

– планирование налоговых платежей с целью их оптимизации;

– изменения в налоговом законодательстве и системе налогообложения.

Опыт начала становления российской налоговой системы свидетельствовал о практически полном игнорировании государством интересов налогоплательщиков. Это привело к тому, что многие предприятия предпочли в той или иной мере уйти в тень, чтобы сохранить свой бизнес. В связи с ужесточением налогового пресса перед предприятиями возникла проблема налоговых неплатежей, что существенно повлияло на смену системы приоритетов организаций в отношении очередности платежей [1].

Проведем многофакторный анализ темпа роста налоговой нагрузки по материалам Общества с ограниченной ответственностью «Рефор» (далее ООО «Рефор»).

Деятельность ООО «Рефор» включает в себя следующие направления:

- Продажа холодильных агрегатов.

- Техническое обслуживание и ремонт холодильного оборудования автотранспортных средств. Сервисное обслуживание включает в себя установку приобретенного агрегата, плановое техническое обслуживание холодильных установок, гарантийный и восстановительный ремонт рефрижераторов.

Основные экономические показатели финансово-хозяйственной деятельности ООО «Рефор» представлены в таблице 1, которые были составлены по данным бухгалтерской (финансовой) отчетности предприятия.

Основные экономические показатели финансово-хозяйственной деятельности ООО «Рефор»

Показатели

2014г.

2015г.

2016г.

Отклонения, (+;-)

Темп роста (снижения),%

2015г. от 2014г.

2016г. от 2014г.

2015г. к 2014г.

2016г. к 2014г.

Выручка от выполнения работ

Покупная стоимость работ

Прибыль до налогообложения

Среднесписочная численность работников, чел.

За период с 01.01.2016 по 31.12.2016 годовая выручка составила 238113 тыс. руб. Годовая выручка в течение анализируемого периода ощутимо выросла (на 128757 тыс. руб., или на 118 %). Но стоит отметить, что также выросла и себестоимость реализованных услуг, это произошло из-за повышения цен, выросли расходы, то есть: увеличение заработной платы работников, повышение цен на производственные запасы. Как следствие, из-за увеличения себестоимости повысились и тарифы на оказываемые услуги, что и привело к увеличению выручки.

Прибыль до налогообложения за период с 01.01.2016 по 31.12.2016 составила 3877 тыс. руб. За анализируемый период (31.12.14–31.12.16) отмечен сильный рост финансового результата от выполнения работ, на 2760 тыс. руб., или на 247 %, по сравнению с 2014 годом.

Чистая прибыль в 2016 году на 2200 тыс. руб. больше чем в 2014 году, разумеется увеличилась и рентабельность предприятия. Так как произошел рост финансового результата рентабельность от продаж выросла на 1 % в 2016 году по сравнению с 2014 годом. Среднесписочная численность работников в 2016 году уменьшилась на 1 человека или на 17 % по сравнению с 2014 годом.

Корреляционный анализ, разработанный К. Пирсоном и Дж. Юлом, является одним из методов статистического анализа взаимозависимости нескольких признаков. Основная задача корреляционного анализа состоит в оценке природы взаимозависимости между наблюдаемыми переменными, дополнительная задача (являющаяся основной в регрессионном анализе) состоит в оценке уравнений регрессии, где в качестве результативного признака выступает признак, являющийся следствием других признаков (факторов) — причин [2].

На величину налоговой нагрузки коммерческих организаций Российской Федерации влияет большое количество факторов. Попробуем изучить взаимосвязь темпа роста налоговых отчислений и других экономических явлений. В корреляционно-регрессионном анализе можно устранить воздействие какого-либо фактора, если зафиксировать воздействие этого фактора на результат и другие, включенные в модель факторы. Данный прием широко применяется в анализе временных рядов, когда тенденция фиксируется через включение фактора времени в модель в качестве независимой переменной [3].

В качестве показателей-факторов, потенциально влияющих на темп роста налоговых отчислений использованы: Х1 — рентабельность основной деятельности ООО «Рефор», Х2 — темп роста среднедушевого денежного дохода населения Оренбургской области, Х3 –коэффициент оборачиваемости дебиторской задолженности ООО «Рефор», Х4 — фондоотдача ООО «Рефор».

Проведение статистических исследований, в частности регрессионного анализа, невозможно без массовых наблюдений. В связи с этим в результате обработки годовых отчётов ООО «Рефор» был сформирован исходный массив для анализа информации.

В результате применения алгоритма корреляционного анализа была получена матрица парных коэффициентов корреляции, которая представлена в таблице 2.

По матрице, представленной в таблице 2, можно судить о тесноте связи факторов с результативным признаком и между собой. Наиболее тесная прямая связь показателей выявлена между рентабельностью основной деятельности ООО «Рефор» с темпом роста налоговых отчислений (rХ1 = 0,749).

Матрица коэффициентов корреляции

международный ежемесячный научный журнал

Рябков И.Л. Применение многофакторного регрессионного анализа в прогнозировании налоговых доходов // Экономика и бизнес: теория и практика. — 2015. — №3. — С. 49-52.

ПРИМЕНЕНИЕ МНОГОФАКТОРН ОГО РЕГРЕССИОННОГО АНАЛИЗА

В ПР О ГНОЗИРОВАНИИ НАЛОГОВЫХ ДОХОДОВ

И.Л. Рябков, студент

Череповецкий государственный университет

(Россия, г. Ч ереповец )

Аннотация . Статья описывает особенности использования аппарата экономико-математического моделирования в прогнозировании муниципальных налоговых доходов (на основе статистических данных по городу Череповцу). Особое внимание уделяется созданию рабочей модели многофакторного регрессионного анализа с применением метода наимен ь ших квадратов – с рассмотрением в качестве целево й функции временного ряда НДФЛ, о с новных социально-экономичес ких показателей по г. Череповцу как факторов.

Ключевые слова : э кономико-математическое моделирование, р егрессионные модели, прогнозирование налоговых доходов, метод ика наименьших квадратов, основные социально-экономические процессы.

Одной из основных сфер, регулирующих экономико-социальное развитие госуда р ства, является система налогообложения. Основные цели данной системы – эффе к тивное планирование и прогнозирование налоговых доходов, наиболее полный их учет и взимание. В настоящее время эффе к тивность технологии налогового прогноз и рования, применяемой в территориальных органах ФСН РФ, ставится под сомнение. Причинами этого являются, во-первых, н е корректные, значительно расходящиеся с фактическими данными, результаты иссл е дований динамики налогового поступления, а, во-вторых, систематическое неполное выполнение плановых заданий по привл е чению налоговых сре дств в б юджеты суб ъ ектов федерации.

По казательным примером некорректн о сти методики прогнозирования ФНС может служить диаграмма разниц между планов ы ми заданиями и фактическими сборами налоговых сре дств в б юджет города Чер е повца – на всем протяжении периода ра с смотрения наблюдаются значительные ра з личия между двумя этими показателями – до 25% ( р ис . 1) .

Рис . 1. Графики плановых заданий и фактических налоговых сборов по г о роду Череповцу за 2010-2014 годы (тыс. руб.)

Таким образом, очевидно, что существ у ющая ныне технология прогнозирования налогов, опирающаяся на стандартные, ин о гда устаревшие методы (точечной оценки, по средней сумме поступлений и т.д.), ну ж дается в более формализованно м подходе к построению экономических и математич е ских мод е лей прогнозирования доходов .

Моделирование экономико-математических процессов на сегодняшний день – один из базовых инструментов эк о номического анализа. Под инструментом здесь понимается не только конкретное применение экономико-математического аппарата, моделей и необходимых технич е ских сре дств дл я их реализации, но и неп о средственно сам методологический подход, как бы “взгляд” на экономические проц ессы и явления, на их внутренние с оставляющие , свойства, вектор развития с точки рассмо т рения аппарата математического моделир о вания. Использование экономико-математических методов в моделировании позволяет получить более адекватные выв о ды об экономических процессах и предв и деть их развитие .

Экономическое прогнозирование (ЭП) – это процесс разработки прогнозов эконом и ческой динамики , основанных на методах исследования экономических явлений и применения всей совокупности средств, способов и методов экономической прогн о стики. Базовое содержание ЭП – качестве н ный и количественный анализ реальных экономических процессов , изучение объе к тивных факторов и тенденций развития.

П редположение о налич ии у э кономич е ских процессов вероятностного характера развития, определяющегося суммарным влиянием закономерности и случайности , обусловливает целесообразность использ о вания статистических методов прогнозир о вания, которые могут дополняться и друг и ми мет о дами .

В ходе написания статьи была предлож е на многофакторная регрессионная модель прогн о зирования прихода налога на доходы физических лиц (НДФЛ) в бюджет города Череповца, основывающаяся на помесячных стат истических данных по налогам и соц и ально-экономических показателях (в кач е стве факторов) за период 2012 -20 14 годов (см. р ис . 2) .

Рис. 2. Помесячная динамика прихода налоговых сре дств в б юджет города Череповца по о с новным показателям (в тыс. руб.)

При исследовании характеристик вр е менного ряда НДФЛ были найдена лине й ная регрессия и предпосылки к использов а нию стандартн ого метода наименьших квадратов по классической модели:

(1)

Из четырнадцати социально-экономических показателей, взятых в ра с смотрение, наиболее явное наличие корр е ляционной связи с показателями НДФЛ , на протяжени и трех лет отобразили :

- X 1 – «среднедушевой денежный д о ход населения»;

- X 2 – «стоимость фиксированного набора товаров и услуг»;

- X 3 – «оборот розничной торго в ли»;

- X 4 – «финансовый результат де я тельности организаций»;

- X 5 – « прибыль прибыльных орган и заций муниципалитета »;

- X 6 – «дебиторская задолженность предприятий».

Готовая многофакторная регресс и онная модель прогнозирования НДФЛ в i -том п е риоде времени приняла следующий вид:

(2)

Модель была оценена по основным пок а зателям адекватности: значение коэффиц и ента детерминации

(прогноз модели качественен) ; ошибка аппроксим а ции данных

(модель дост а точно точна) ; расчетный показатель критерия Фишера равно 51,57 (при критическом уровне 1,87 – модель статистически знач и ма ); расчетные значения коэффициента Стьюдента для каждого фактора превыш а ют критические значения. В модели та к же соблюдаются условия Гаусса-Маркова – о т сутствие мультиколлинеарности факторов, гетероскедастичности и автокорреляции остатков – это говорит о несмещенности, эффективности и со стоятельности прогно з ных оценок модели.

Данная многофакторная регрессионная модель прошла апробацию в отделе анализа и планирования доходов мэрии города Ч е реповца, где с 90% точностью п о вторила фактические показатели сбора НДФЛ за первые четыре м е сяца 2015 год а . Успешный опыт внедрения аппарата мн о гофакторног о регрессионного моделиров а ния доказывает целесообразность использ о вания в органах ФНС актуальных эконометрических и н струментов для совершенствования проце с са прогнозирования налоговых доходов .

1. Антонов А.В. Системный анализ. – М.: Высшая шк ., 2004. – 454с.

2. Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогноз и рование. – М.: Финансы и статистика, 2002. – 228с.

3. Евстигнеев Е.Н. Основы налогового планирования. – Питер, 2004. – 288 с.

4. Кремер Н.Ш., Путко Е.А. Эконометрика. – М.: Юнити , 2002. – 316с.

5. Малыхин В.И. Экономико-математические моделирование налогоо б ложения. – М.: Высшая школа, 2006. – 103с.

THE USE OF MULTIVARIATE REGRESSION ANALYSIS

IN TAX REVENUES FORECASTING

IL Riabkov , student

Cherepovets state university

Abstract: the article describes features of economical methods and mathematical modeling in tax revenues forecasting. Special attention is paid to the creation of application multivariate r e gression model using the least squares method.

Keywords: e conomic-mathematical modeling, regression models, tax revenues forecasting, the least squares method, the main socio-economic processes.

Аннотация

В статье представлена методика корреляционно-регрессионного анализа прогнозирования налоговых поступлений в региональные бюджеты с учетом тенденций изменения валового регионального продукта (ВРП) и результатов налогового администрирования.

Ключевые слова: корреляционно-регрессионный анализ, налоговое администрирование, методы налогового планирования, набор базовых показателей, прогнозирование налогового поступления.

Актуальность темы настоящей статьи планирования налогов всегда находятся в поле внимания и теоретиков, и практиков налогообложения. Текущая экономическая ситуация в Российской Федерации

может быть охарактеризована как сложная в виду наличия внешних санкций, применяемых как к государству, так и к отдельным субъектам хозяйствования, а также негативных экономических процессов,

происходящих внутри страны. В такой ситуации основной задачей налоговых органов является максимизация поступлений в государственный бюджет, что приводит к усилению налогового администрирования и увеличению налоговой нагрузки на субъекты хозяйствования. В свою очередь для обеспечения стабильного функционирования и развития предприятия должны применять различные экономические меры, в числе которых можно привести планирование и оптимизацию налогового бремени.

В развитии методологии налогового регулирования и экономической безопасности большую роль сыграли научные разработки отечественных и зарубежных ученых А.Г. Аганбегяна, Л. Клейна, В.Гольдберга, Е. Гурвич. В работах этих ученых рассматривается значение, роль и место системы экономического планирования.

С помощью налогового планирования происходит исполнение установленных законом текущих количественных и качественных показателей, а также реализация долговременных направлений экономической и налоговой политики Российской Федерации в соответствии с принятой налоговой концепцией. Основную задачу налогового планирования на уровне субъекта хозяйствования можно охарактеризовать следующим образом – прогнозирование и построение эффективной системы управления производственной, финансовой, учетной деятельности, в результате которого исключается или минимизируется необоснованная переплата налогов и возможность начисления штрафных санкций.

В ходе налогового планирования и прогнозирования применяются общеизвестные методы экономического и финансового планирования1:

- балансовый метод;

- метод коэффициентов;

- нормативный метод;

- регрессивно-корреляционный метод;

- метод прогнозной экстраполяции с применением трендовых моделей и т. д.

Особое значение при осуществлении государственного налогового планирования имеет планирование налоговых поступлений в бюджет РФ, поскольку они являются основным источником формирования бюджетных доходов.

Рассмотрим более подробно налоговое планирование с помощью корреляционно-регрессионного метода. В целом, налоговое планирование влияет на динамику и эффективность развития отраслевой и территориальной структуры экономики, совершенствование налоговой политики в субъектах, обеспечение рационального использования материальных, трудовых и финансовых ресурсов, уровень доходов и степень социальной защищенности населения, развитие новых экономических связей.

Основная проблема в области планирования налоговых поступлений является несоответствие применяемых методик налогового планирования современным требованиям развития национальной экономики, отсутствие единой методики расчета прогноза налоговых поступлений в субъектах федерации.

Во многих субъектах построение планов налоговых поступлений основывается на показателях «от достигнутого».

1 Барулин С.В. Налоговый менеджмент: Учебник./ С.В. Бурулин, Е.А. Ермакова, В.В. Степаненко. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – 332 с.

Количественные показатели налоговых поступлений, на основе которых определяются задания по поступлению доходов бюджета, до сих пор не являются официальными, они играют в бюджетном процессе лишь расчетно-справочную роль, что снижает легитимность налогового планирования и приводит к необходимости совершенствования методики оценки планируемых налоговых поступлений.

Андреева Н.В. и Червякова М.Ю. предлагают применение корреляционно-регрессионного метода планирования показателей2. Выбор базовых показателей является важнейшим этапом в определении существенности, а потому обязательно должен быть обоснованным. Даже если кажется, что выбор сделан правильно, то для его утверждения необходимо привести множество доказательств помимо собственного профессионального суждения. Объективными доказательствами могут служить лишь строгие математические расчеты, которые соответствуют какому-либо методу принятия решений, а зачастую целой группе или даже последовательности методов. Г.В. Савицкая отмечает, что для обоснования набора базовых показателей, используемых при расчете уровня существенности и долей, применяемых к этим показателям, целесообразно использовать метод корреляционно-регрессионного анализа. Приемы корреляционного анализа используются для измерения степени влияния факторов, когда взаимосвязь между показателями неполная, вероятностная3. Обращаясь к теории статистического анализа, Глинский В. В., Ионин В. Г. выделяют цель регрессионного анализа - установить конкретную аналитическую зависимость одного или нескольких результативных показателей от одного или нескольких признаков-факторов4, в связи с чем, целесообразно установить связь поступлений налогов в бюджет в

Специалисты рассматривают корреляцию и регрессию как совокупный процесс статистического исследования, поэтому их использование в статистике часто именуют корреляционно-регрессионным анализом, который доказывает, что изменение любого экономического показателя зависит от большого числа факторов, но из них лишь некоторые оказывают существенное воздействие на исследуемый показатель. Доля влияния остальных факторов столь незначительна, что их игнорирование не может привести к существенным отклонениям исследуемого объекта. В большинстве случаев между экономическими явлениями не существует строгой функциональной взаимосвязи, поэтому в экономике говорят не о функциональных, а о корреляционных или статистических зависимостях5.

В общем случае, при рассмотрении таких взаимосвязей выделяют одну величину как независимую (результативный показатель), а другие — как зависимые (факторные показатели). При рассмотрении зависимости двух случайных величин говорят о парной регрессии (корреляции). Зависимость нескольких переменных называют множественной регрессией (корреляцией).

Метод корреляционно-регрессионного анализа в планировании налоговых поступлений можно использовать на различных уровнях: муниципальном, региональном, федеральном.

А. С. Кокин, А.В. Едронов в своей статье6 предложили использование метода корреляционно- регрессионного анализа в прогнозировании налоговых поступлений. Авторами представлена методика корреляционно-регрессионного анализа прогнозирования налоговых поступлений в региональные бюджеты с учетом тенденций изменения валового регионального продукта (ВРП) и результатов налогового администрирования.

Авторы предлагают проводить процесс прогнозирования поэтапно:

определение уровней принимаемых решений,

формулирование цели планирования,

определение средств достижения поставленных целей.

2 Андреева Н.В., Червякова М.Ю., Разработка методики прогнозирования с использованием корреляционно-регрессионного анализа // Экономический анализ: теория и практика / 2013 - №37 (340) – С.38-40

3 Комплексный анализ хозяйственной деятельности предприятия: Учебник/Савицкая Г. В., 7-е изд., перераб. и доп. - М. : НИЦ ИНФРА-М, 2016. - 608 с.

4 Глинский В. В., Ионин В. Г. Статистический анализ: учеб. пособие. М.: ИНФРА-М, 2012 – С.37

5 Левковская Т.Н., Девятерикова О. Н. Разработка методики расчета уровня существенности с использованием корреляционно-регрессионного анализа // Научный вестник Костромского государственного технологического университета. 2012. N° 1. [Электронный ресурс] Режим доступа: http://vestnik . kstu. edu. ru/numbers. php?id_k=17/ (Дата обращения 10.10.2017)

6 Кокин А.С. , Едронов А.В. Применение корреляционно-регрессионного анализа в прогнозировании налоговых поступлений в бюджет субъекта Федерации // Вестник Нижегородского университета им. Н.И. Лобачевского / 2010 - №2 (1) - С. 233–241

На втором этапе разрабатываются экономические критерии и формируются информационные сигналы для выбранного уровня. К критериям относятся уровни собираемости налоговых поступлений, налоговых издержек и т.д. Информационные сигналы – используемые ресурсы, ожидаемые результаты.

На третьем и четвертом этапах формируются варианты налоговых прогнозов, выбирается оптимальный прогноз на основе стратегического видения налогового потенциала, целевой картины будущих налоговых поступлений.

Прогноз, по мнению А. С. Кокин, А.В. Едронов, – это исходная предпосылка налогового планирования, в процессе которого решаются в основном тактические задачи управления налоговыми поступлениями.

Методы налогового прогнозирования должны обеспечивать реализацию определенных принципов, к которым отнесем:

стабильность поступлений: наименее стабильные источники доходов, зависящие в большей степени от макроэкономической ситуации, чем от условий конкретных территорий, должны быть закреплены за более высоким уровнем бюджетной системы и наоборот;

экономическая эффективность: для повышения заинтересованности в собираемости налогов за каждым уровнем власти должно закрепляться развитие налоговой базы тех из них, которые прямо зависят от деятельности соответствующих органов управления;

социальная справедливость: чем менее равномерно распределена налоговая база, тем на более высокий уровень должен поступать этот налог для дальнейшего перераспределения.

Задачи корреляционного анализа сводятся к измерению тесноты связи между варьирующими признаками, определению неизвестных причинных связей и оценке факторов, оказывающих наибольшее влияние на вариацию результативного признака. Цель регрессионного анализа – установление формы зависимости, определение функции регрессии, использование уравнения для оценки прогнозируемых значений зависимой переменной.

В качестве исходной информации для реализации корреляционно-регрессионного анализа выбираются данные статистической отчетности.

В качестве форм статистической отчетности можно использовать:

– отчет (форма 1-HM) о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации;

– отчет (форма 1-НОМ) о поступлении налоговых платежей в бюджетную систему Российской Федерации по основным видам экономической деятельности;

– отчет (форма 1-ИБ) о количестве налогоплательщиков, представивших налоговые декларации по налогу на игорный бизнес, и о количестве зарегистрированных объектов налогообложения налогом на игорный бизнес;

– сведения (1-СНР) о количестве налогоплательщиков, представивших налоговые декларации по налогам, уплачиваемым в связи с применением специальных налоговых режимов, или получивших патенты на право применения упрощенной системы налогообложения на основе патента;

– отчет (форма 1-НДС) о начислении налога на добавленную стоимость (НДС);

– отчет (форма 2-НМ) о результатах проверок соблюдения законодательства о налогах и сборах, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел;

– отчет (форма 2-НК) о результатах контрольной работы налоговых органов (раздел I). Реализация метода включает следующие шаги.

1. Выявление факторного и результативного признака.

2. Установление связи между признаками. Не вызывает сомнения, что сумма налоговых поступлений увеличивается с ростом объема валового регионального продукта в прямо пропорциональной зависимости, т.е. уравнение регрессии имеет вид:

П = a + bВРПk, (1)

где П – прогнозируемая величина налоговых поступлений по виду налога, a и b – коэффициенты регрессии,

k – прогнозируемый период,

ВРПk – прогнозируемое значение внутреннего регионального продукта в k-м прогнозируемом периоде.

3. Расчет коэффициента корреляции.

4. Расчет коэффициента влияния результатов налогового администрирования на величину налоговых поступлений.

5. Прогнозирование налоговых поступлений с учетом поправочного коэффициента.

6. На заключительном этапе проводится анализ полученных прогнозных величин.

Рекомендуемый метод прост и доступен не только ученым, но и практическим работникам,занимающимся вопросами планирования показателей налогообложения на долгосрочную перспективу.

Данная методика базируется на показателе потенциального значения ВРП и коэффициента влияния администрирования налогов, выбор которого в существенной степени обусловлен наличием необходимой для расчета информационной базы. Возможен выбор и другого показателя.

Представляем вашему вниманию статистический метод расчета справедливой стоимости акций. Речь идет о регрессионном анализе. Незаменимую помощь в процессе исследования окажет обычный Excel.

Что такое регрессия

Регрессионный анализ является статистическим методом исследования. Он позволяет оценить зависимость одной (зависимой) переменной от других (независимых) переменных. Самой простой является линейная регрессия. Ее формула такова:

Y = a0 + a1x1 + … + anxn

где Y — зависимая переменная,

x — независимые переменные, влияющие на нее,

a — коэффициенты регрессии.

Зависимой переменной может выступать цена актива. Возможные влияющие факторы — цены других активов, финансовые и макропоказатели и т.д. В нашем случае считать будем теоретическую (расчетную) условно справедливую стоимость акций, зависящую от цен на другие активы.

Важно, чтобы независимых переменных было не слишком мало, но и не слишком много. Влияющие переменные стоит отбирать из экономических соображений, руководствуясь здравым смыслом. В идеале их нужно тестировать на мультиколлинеарность и т.д., но наш обзор посвящен базовым принципам регрессионного анализа. Статистическую значимость модели поможет оценить показатель R2 (R — квадрат), о нем речь пойдет дальше.

Если фактическая цена бумаги заметно отклоняется от расчетной, появляется повод для дополнительного анализа. Стоит также смотреть на техническую картину, мультипликаторы, общерыночную ситуацию. Существуют также методы финансового моделирования, носящие фундаментальный подход, в частности, модели дисконтирования денежных потоков (DCF) и модели дисконтирования дивидендов (DDM).

Пример расчетов в Excel и выводы

В качестве примера возьмем акции американского нефтегазового гиганта Exxon Mobil (XOM). Модель будет упрощенной и учебной и не является рекомендацией для осуществления операций с бумагами, ситуацию нужно смотреть в комплексе.

Независимыми переменными у нас выступят фьючерсы на американскую нефть WTI (склеенные фронтальные контракты) и индекс S&P 500. Логика проста — бизнес компании зависит от цен на нефть, а поведение акций в теории должно быть связано в общерыночной ситуацией.

Шаг 1. Выкачиваем в Excel котировки XOM, SPX и CL1. Данные возьмем за пять лет. Так как на более длительных периодах наблюдалась разная структурная ситуация на нефтяном рынке. Возьмем статистику в недельной разбивке, будет 262 наблюдения.

Шаг 2. Активируем настройку регрессионного анализа. Открываем раздел Файл. Переходим на вкладку Параметры Excel — Надстройки. Внизу появившегося окна будет вкладка Управление, где стоит параметр Надстройки Excel, жмем — Перейти.

Выбираем опцию Пакет анализа.

Готово. Результат появится в разделе Данные — Анализ данных.

Шаг 3. Строим регрессию. При клике на Анализ данных появится меню с опциями функционала для анализа. Выбираем Регрессия.

Заполняем окна по аналогии со схемой, используя ранее выгруженные данные по активам.

На выходе получаем вот такие данные.

Шаг 4. Интерпретация. Статистических показателей много. Не вдаваясь в теорию, наиболее интересными являются значения коэффициентов регрессии и показатель R2.

Наша модель будет иметь следующий вид:

Цена акций Exxon Mobil = $96,2 + 0,28*WTI — 0,01*S&P 500

R — квадрат равен 0,61. Показатель показывает, насколько значение зависимой переменной определяется значениями независимых переменных. Речь идет о статистической значимости модели. Модель является очень хорошей, если R2 превышает 0,8, и при этом сама модель имеет экономическое обоснование. В нашем случае все не настолько идеально, но все же выше 0,5, поэтому модель можно использовать.

Отмечу, что в процессе подготовки материала делались расчеты не только за пять лет, но и за 10, и за три года, также WTI заменялась на Brent. Итоговый вариант был выбран в связи с наибольшим значением R2.

Шаг 5. Применение. Рассчитаем в Excel теоретические значения акций Exxon за весь использовавшийся для построения модели период (5 лет).

Построим линейную диаграмму, на которой будут представлены динамика фактической цены и расчетной цены акций. Заметно, что расхождения между двумя величинами редко носили слишком серьезный характер. По состоянию на 06.06.2019 фактическая цена акций составила $74,2, а теоретическая — $76,7. Исходя из этого, критерия бумаги вполне справедливо оценены рынком. Однако это только один, причем упрощенный подход. Ситуацию нужно рассматривать в комплексе. К примеру, медианный таргет аналитиков на 12 месяцев равен $84. Это усредненный показатель результатов моделей фундаментальной оценки, предполагающий заметный потенциал роста.

Корреляционный анализ

Дополним нашу регрессию корреляционным анализом. Корреляция означает зависимость одного показателя от другого. Коэффициент корреляции — показатель взаимосвязи (в нашем случае финансовых активов).

Строим корреляционную матрицу. В том же разделе Анализ данных выбираем опцию Корреляция. Заполняем окно, как показано ниже, с учетом котировок наших активов.

На выходе получаем корреляционную матрицу. На ней видно, что цена Exxon положительно связана с WTI (коэффициент корреляции = 0,55) и отрицательно зависит от динамики индекса S&P 500 (коэффициент корреляции = -0,48).

Так что Exxon — это преимущественно нефтяная история, зачастую не совпадающая по динамике с широким рынком. Это можно заметить на графике трех активов с 2010 г. Ситуация стала такой с 2014 г., когда рынок нефти обвалился из-за структурных сдвигов. На нашей выборке за 5 лет корреляция между WTI и S&P 500 равна 0,13, то есть несущественна.

Построение графика простой регрессии

Расскажем об еще одном регрессионном функционале Excel. Программа позволяет построить график линейной регрессии. Правда доступно это лишь при наличии одной независимой переменной. В нашем случае ею будет нефть, так как она в большей мере объясняет движения акций Exxon — коэффициент регрессии равен 0,28 против (-0,01) у S&P 500.

Строим точечную диаграмму по XOM и WTI за 5 лет. Получаем поле корреляции. Щелкаем по любой из точек на диаграмме и меню левой кнопки мыши выбираем Добавить линию тренда.

В окне выбираем линейную линию тренда, ставим галочки напротив Показывать уравнение и Поместить на диаграмму R2.

В итоге получим такую схему зависимости Exxon (y) от WTI (x). В нашем случае модель не является статистически значимой — R-квадрат равен лишь 0,3.

Как еще использовать корреляционно-регрессионный анализ

В архивах раздела Обучение БКС Экспресс есть материалы на эту тему.

Отмечу, что наш материал носил ознакомительный характер. В регрессионные модели можно вносить макроэкономические, финансовые и прочие показатели. В идеале, независимые переменные нужно тестировать на ряд факторов. Наш обзор — это пример «мгновенной и грубой» оценки. В любом случае, выводы, полученные в результате регрессионного моделирования, стоит комбинировать с другими подходами к инвестиционному анализу.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов.Нефтяники под ударом

Выдающийся рубль

IPO Robinhood. Что известно на данный момент

США не будут применять санкции против оператора Северного потока – 2 и его главы

8 фишек БКС Экспресс, которые вам пригодятся

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Читайте также:

- Налоговые санкции устанавливаются и применяются в виде тест

- Отчет по практике в налоговой инспекции отдел урегулирования задолженности

- Гражданин проживающий в сельской местности уплатил земельный налог 10 сентября

- 101 термин налогового права

- Смена фамилии учредителя и директора ооо документы для налоговой