Корректирующие налоги и субсидии как способ трансформации внешних эффектов во внутренние предложил

Опубликовано: 14.05.2024

Поскольку внешние эффекты существуют в экономике длительное время, к решению их проблем неизбежно привлекается государство. Выделают следующие формы государственного регулирования.

Административно-командные методы, которые сводятся к прямым запретам или требованиям выполнения экономическими субъектами определенных действий. Государственные органы устанавливают уровни предельно допустимых концентраций ПДК вредных и токсичных веществ и облекают их в виде административных приказов.

Однако административно-командные методы регулирования внешних эффектов не приводят к оптимальному размещению ресурсов.

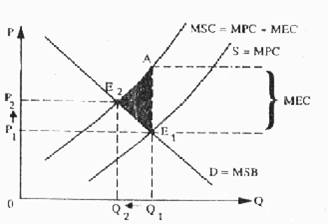

Корректирующие налоги. Корректирующий налог (налог Пигу) - налог на выпуск товаров или услуг, который поднимает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к сокращению производства.

Налог Пигу устанавливается в размере, равном предельным внешним издержкам на каждую единицу выпускаемой продукции:

где Т - размер корректирующего налога; МЕС - предельные внешние издержки.

Тогда МРВ + Т = MSC, и кривая предельных индивидуальных издержек с учетом налога Пигу совпадает с кривой предельных общественных издержек, что ведет к уменьшению выпуска продукции с отрицательными внешними эффектами до оптимального уровня (рис. 51.1).

Корректирующие субсидии

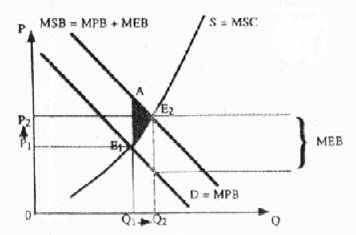

Корректирующие субсидии - это платеж потребителям или производителям товара, потребление которого создает положительный внешний эффект. Такие субсидии предназначены для интернализации внешнего эффекта посредством оказания такого понижающего воздействия на цену потребления товара, которое увеличит объем его производства до эффективного уровня.

Корректирующая субсидия устанавливается в размере, равном предельной внешней полезности на каждую единицу выпускаемой продукции с положительным внешним эффектом:

где Ср - размер корректирующей субсидии; МЕВ - предельная внешняя полезность.

Тогда МРВ + G = MSB, и кривая предельной индивидуальной полезности с учетом такой субсидии будет совпадать с кривой предельной общественной полезности, что приведет к увеличению выпуска продукции с позитивными внешними эффектами до эффективного с позиции размещения ресурсов уровня: Qq = Qp (рис. 51.2).

Если корректирующий налог увеличивает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к повышению цены, то корректирующая ссуда, увеличивая предельную индивидуальную полезность до уровня предельной общественной полезности, приводит к понижению цены.

Корректирующие налоги и субсидии могут быть использованы для достижения эффективности производства. И чтобы ввести эти налоги, требуется установить внешний эффект и определить предельные издержки третьих лиц, связанные с данным эффектом.

Создание рынков прав на загрязнение

Проблема создания прав собственности - одна из важнейших сфер функционирования государства. Установление прав собственности особенно актуально там, где они ранее отсутствовали. Это даст возможность создать новые рынки и подключить под контролем государства рыночный механизм к реализации вопросов внешних эффектов.

Отрицательные внешние эффекты зарождаются вследствие конкуренции между различными вариантами использования ресурсов в случае, если права собственности на каждый из этих вариантов еще не закреплены. При отрицательном внешнем эффекте дискуссионный вопрос состоит в следующем: имеют ли право продавцы и покупатели перекладывать издержки на третьих лиц? Имеют ли право производители сбрасывать отходы в реки без уплаты за приобретение такого права?

Поскольку право собственности на реку не установлено, фирмы могут сбрасывать в нее отходы бесплатно. Граждане, которым наносится ущерб в результате сброса отходов, претендуют на использование реки в альтернативных целях. Для интернализации внешнего эффекта нужно установить права собственности на ресурсы. Будучи установленными, эти права могут быть проданы. Правительство, принимая закон о гарантиях граждан на незагрязненную реку, тем самым запрещает сброс отходов.

При положительном внешнем эффекте права собственности тех, кто приносит выгоду третьим лицам, не установлены. Экономические субъекты, доставляющие полезность третьим лицам, не имеют возможности получить за это плату, что приводит к недопроизводству товаров и услуг. При интернализации (трансформации внешних эффектов во внутренние) положительного внешнего эффекта принимаются меры для того, чтобы третьи лица платили тем, кто приносит им полезность.

Государство, устанавливая определенный допустимый объем загрязнения, тем самым определяет фиксированный объем предложения прав на загрязнения. Рыночная цена определяется с учетом спроса на загрязнения. Экономические субъекты, для которых эта цена будет выше издержек на снижение либо ликвидацию вредных выбросов, очевидно, не купят такую лицензию, а будут осуществлять сравнительно дешевые меры.

Эффект предоставления рыночных лицензий на сброс отходов показан на рис. 51.3 (выброс отходов в тоннах), на котором видно, что равновесие наступит тогда, когда предельные издержки, нацеленные на борьбу с загрязнением, сравняются для всех потенциальных источников загрязнения. Равновесная цена лицензии определится точкой пересечения кривых спроса и предложения (в нашем примере эта цена составляет 50 руб.). Если количество предоставленных лицензий будет соответствовать величине, определяемой точкой пересечения кривых спроса и предельных общественных издержек загрязнения, то будет достигнут оптимальный уровень загрязнения окружающей среды.

2015-06-16

6006

![]()

Для того чтобы сократить перепроизводство товаров и услуг с отрицательными внешними эффектами и восполнить недопроизводство товаров и услуг с положительными внешними эффектами, необходимо трансформировать внешние эффекты во внутренние.

Трансформация внешних эффектов во внутренние (internalization, of an externality)может быть достигнута путем приближения предельных частных издержек (и соответственно выгод) к предельным социальным издержкам (выгодам).

А. С. Пигу в качестве решения данной проблемы предложил использовать корректирующие налоги и субсидии.

Корректирующий налог (corrective tax)— это налог на выпуск экономических благ, характеризующихся отрицательными внешними эффектами, который повышает предельные частные издержки до уровня предельных общественных.

В нашем примере с целлюлозно-бумажным комбинатом налог (tax-T), равный предельным внешним издержкам Т = МЕС, мог бы приблизить рыночное равновесие к эффективному:

MSB = MSC.

Корректирующая субсидия (corrective subsidy) — это субсидия производителям или потребителям экономических благ, характеризующихся положительными внешними эффектами, которая позволяет приблизить предельные частные выгоды к предельным общественным.

В случае с обучением корректирующая субсидия, равная предельным внешним выгодам (S = МЕВ), могла быть предоставлена студентам, что повысило бы их спрос на услуги образовательных учреждений до уровня, при котором MSB = MSC.

Корректирующие налоги и субсидии не могут решить полностью проблемы, возникающие благодаря существованию внешних эффектов. Во-первых, в реальной практике довольно трудно точно исчислить предельные издержки и выгоды. Во-вторых, размеры ущерба определяются в ходе юридических и политических дискуссий весьма приблизительно. И наконец, отнюдь не последнюю роль играет то обстоятельство, что корректирующие налоги, которые платят производители благ, характеризующихся отрицательными внешними эффектами, отнюдь не всегда достигают поставленной цели. Все это предопределило критику корректирующих налогов и субсидий и попытки нахождения принципиально новых путей решения проблемы. Они связаны прежде всего с работами Р. Коуза.

Теорема Коуза. Р. Коуз исходит из того, что рассматриваемая проблема носит обоюдоострый или, как он говорит, "взаимообязывающий" характер: "При избегании ущерба для В мы навлекаем ущерб на А. Действительный вопрос, который нужно решить, это следует ли позволить А наносить ущерб В или нужно разрешить В наносить ущерб А? Проблема в том, чтобы избежать более серьезного ущерба" 1 .

Ответ отнюдь не очевиден до тех пор, пока не удалось определить ценность того, что мы в результате этого приобрели, и ценность того, чем пришлось ради этого пожертвовать. Таким образом, решение, предложенное А. С. Пигу, не использует концепцию альтернативных издержек и подходит к факторам как к вещественным, а не правовым явлениям.

Анализ проблемы социальных издержек привел Коуза к выводу, который Дж. Стиглер назвал "теоремой Коуза" (Coase theorem).

Суть ее заключается в том, что, если права собственности всех сторон тщательно определены, а трансакционные издержки равны нулю, конечный результат (максимизирующий ценность производства) не зависит от изменений в распределении прав собственности (если отвлечься от эффекта дохода).

Эту же мысль Дж. Стиглер выразил следующим образом: ". В условиях совершенной конкуренции частные и социальные издержки равны" 2 .

Сравнение системы ценообразования, включающей ответственность за ущерб от отрицательных внешних эффектов, с системой ценообразования, когда такой ответственности нет, привело Р. Коуза к парадоксальному на первый взгляд выводу о том, что если участники могут договориться сами и издержки таких переговоров ничтожно малы (трансакционные издержки равны нулю), то в обоих случаях в условиях совершенной конкуренции достигается максимально возможный результат, максимизирующий ценность производства.

Р. Коуз приводит следующий пример. По соседству расположены земледельческая ферма и скотоводческое ранчо: земледелец выращивает пшеницу, а скотовод разводит скот, который время от времени стравливает посевы на соседних землях. Налицо экстернальный эффект. Однако, как показывает Р. Коуз, эта проблема может быть успешно решена без участия государства.

Если скотовод несет ответственность за ущерб, возможны два варианта: "Либо скотовод уплатит фермеру за необработку земли, либо он решит сам арендовать землю, заплатив фермеру за необработку земли чуть больше, чем платит сам фермер (если фермер сам арендует ферму), но конечный результат будет тем же и будет означать максимизацию ценности производства".

Если нет ответственности за ущерб, размещение ресурсов оказывается таким же, как и раньше. Различие состоит лишь в том, что теперь платежи будет осуществлять фермер. Однако "конечный результат (который максимизирует ценность производства) не зависит от правовой позиции, если предполагается, что ценовая система работает без издержек" 4 . При нулевых трансакционных издержках и у фермера, и у скотовода будут экономические стимулы увеличения ценности производства, так как каждый из них получит свою долю в приросте дохода. Однако при учете трансакционных издержек желаемый результат может быть и не достигнут. Дело в том, что высокая стоимость получения необходимой информации, ведения переговоров и судебных дел может превысить возможные выгоды от заключения сделки. К тому же при оценке ущерба не исключены значительные различия потребительских предпочтений (например, один оценивает тот же самый ущерб гораздо больше, чем другой). Чтобы учесть эти различия, в формулировку теоремы Коуза позднее была введена оговорка относительно эффекта дохода.

Экспериментальные исследования показали, что теорема Коуза верна для ограниченного числа участников сделки (двух-трех). При возрастании численности участников резко увеличиваются трансакционные издержки, и предпосылка об их нулевом значении перестает быть корректной.

Любопытно отметить, что теорема Коуза доказывает значение трансакционных издержек "от противного". В реальной действительности они играют огромную роль, и удивительно то, что неоклассическая экономическая теория до недавнего времени их совсем не замечала.

Борьба с загрязнением окружающей среды.Теорема Коуза помогает выработать правильную стратегию в борьбе с загрязнением окружающей среды.

Эффективная политика в области контроля за загрязнением окружающей среды — это такая политика, которая позволяет сбалансировать предельные общественные выгоды контроля с предельными общественными издержками, необходимыми для его проведения в жизнь.

Пересечение кривой предельных общественных выгод MSB с кривой предельных общественных издержек MSC позволяет определить эффективный для данного общества уровень вредных выбросов (рис. 4.3). Дело в том, что по мере снижения процента загрязняющих окружающую среду выбросов предельные социальные затраты резко возрастают, поэтому каждый дополнительный процент снижения обходится все дороже и дороже.

Предельные выгоды и предельные издержки

Рис. 3. Определение эффективного уровня выбросов

Существуют три основных пути сокращения вредных выбросов в окружающую среду: 1) установление норм или стандартов по вредным выбросам; 2) введение платы за выбросы; 3) продажа временных разрешений на выбросы.

Стандарты по вредным выбросам (emissions standards) — это установленные законом пределы концентрации вредных веществ в промышленных отходах.

Такие стандарты приняты во многих странах. В США, например, за их выполнением следит Управление по охране окружающей среды. Превышение установленных правительственными органами стандартов влечет крупный штраф или уголовное наказание.

Практика установления стандартов имеет, однако, свои очевидные недостатки. Прежде всего они разрешают в определенных пределах бесплатно сбрасывать вредные вещества. При установлении единых для страны норм не учитываются разная степень остроты экологических проблем в разных регионах, а также существенные различия предельных частных издержек отдельных фирм. Поэтому затраты, связанные с достижением единого уровня загрязнения, могут приводить к значительным потерям отдельных фирм и общества в целом, так как игнорируются существующие в частном секторе сравнительные преимущества. И наконец, что особенно важно, стандарты не стимулируют производителей к снижению существующего уровня загрязнения.

Большей гибкостью обладает плата за выбросы. Плата за выбросы — это плата, взимаемая с фирмы за каждую единицу загрязняющих окружающую среду выбросов.

Такая система способствует сокращению общего объема вредных выбросов, о чем наглядно свидетельствует опыт применения ее в ФРГ. Однако полной уверенности в том, что стандарты загрязнения не будут нарушены, при такой системе нет.

Цена (тыс. руб. за кг)

Количество лицензий или количество выбросов (кг в день)

Рис. 4. Права на загрязнение окружающей среды: роль движения "зеленых"

В последнее время получают все более широкое применение новые методы борьбы с загрязнением окружающей среды. Среди них такая своеобразная форма, как продажа прав на загрязнение природной среды. Государство определяет объем вредных выбросов, допустимый в данной области, и продает его в форме лицензий с аукциона. Предположим, оно желает сократить объем вредных выбросов с 1500 до 1000 кг, тогда государство продает лицензий не 1500, а 1000 шт., каждая из которых дает право на выброс 1 кг (рис. 4). Поскольку предложение абсолютно неэластично, равновесие установится в точке Е. В этом случае цена одной лицензии на право сброса 1 кг загрязняющего вещества в день будет равна 100 тыс. руб. Если местное общество партии защитников окружающей среды ("зеленых") решит улучшить экологическую ситуацию в области, оно может купить часть лицензий, с тем чтобы изъять их из обращения. Если эта часть составит 100 лицензий, то цена одной лицензии повысится до 120 тыс. руб. Таким образом, продажа прав на загрязнение является гибким средством в борьбе за улучшение экологической ситуации в стране.

Теория внешних эффектов

В создании теории внешних эффектов решающую роль сыграл британский экономист Артур Пигу. Эта теория изучает случаи, когда выгоды или издержки экономической деятельности затрагивают третьих лиц. Издержки, которые возлагаются на третьих лиц, называются отрицательным внешним эффектом, Когда третьи лица получают выгоду от деятельности, в которой не принимают непосредственного участия, эта выгода именуется положительным внешним эффектом.

Существуют стандартные примеры, иллюстрирующие разновидности внешних эффектов. Загрязнение окружающей среды — типичный пример отрицательного внешнего эффекта. Допустим, я управляю фабрикой, изготавливающей пластмассовые игрушки, которая расположена на берегу реки. В качестве побочного продукта производства я сбрасываю в реку множество отходов. Это причиняет огромный ущерб местным жителям, поскольку, как всем известно, подобные отходы распространяют зловоние.

Рис. 1. Отрицательный внешний эффект

Положительный внешний эффект возникает, когда какие-то выгоды от экономической деятельности получают те, кто не принимает в ней непосредственного участия. Типичный пример здесь — улучшение внешнего вида чьей-либо недвижимости. Человек, покрасивший свой дом, приносит выгоду не только себе, но и соседям, чей вид из окон бесплатно улучшается. Утверждается, что предложение благ, порождающих положительные внешние эффекты, будет «недостаточным», поскольку производитель не принимает в расчет выгоду соседей.

Рис. 2. Положительный внешний эффект

Корректирующие налоги и субсидии. Роль государства в регулировании внешних эффектов

Поскольку внешние эффекты существуют в экономике длительное время, к решению их проблем неизбежно привлекается государство. Выделают следующие формы государственного регулирования.

Административно-командные методы, которые сводятся к прямым запретам или требованиям выполнения экономическими субъектами определенных действий. Государственные органы устанавливают уровни предельно допустимых концентраций ПДК вредных и токсичных веществ и облекают их в виде административных приказов.

Однако административно-командные методы регулирования внешних эффектов не приводят к оптимальному размещению ресурсов.

Для того чтобы сократить перепроизводство товаров и услуг с отрицательными внешними эффектами и восполнить недопроизводство товаров и услуг с положительными внешними эффектами, необходимо трансформировать внешние эффекты во внутренние. Трансформация внешних эффектов во внутренние (internalization of an externality) может быть достигнута путем приближения предельных частных издержек (и соответственно выгод) к предельным социальным издержкам (выгодам). А.С. Пигу в качестве решения данной проблемы предложил использовать корректирующие налоги и субсидии.

Корректирующий налог (налог Пигу) - налог на выпуск товаров или услуг, который поднимает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к сокращению производства.

Налог Пигу устанавливается в размере, равном предельным внешним издержкам на каждую единицу выпускаемой продукции:

где Т - размер корректирующего налога; МЕС - предельные внешние издержки.

Тогда МРВ + Т = MSC, и кривая предельных индивидуальных издержек с учетом налога Пигу совпадает с кривой предельных общественных издержек, что ведет к уменьшению выпуска продукции с отрицательными внешними эффектами до оптимального уровня (рис. 51.1).

Корректирующие субсидии- это платеж потребителям или производителям товара, потребление которого создает положительный внешний эффект. Такие субсидии предназначены для интернализации внешнего эффекта посредством оказания такого понижающего воздействия на цену потребления товара, которое увеличит объем его производства до эффективного уровня. По своей форме корректирующие субсидии - выплата из бюджета на пользу производителя (или потребителя) определенного блага, понижает рыночную цену данного блага во время потребления. Разумеется, фискальным источником субсидий являются налоговые поступления.

Корректирующая субсидия устанавливается в размере, равном предельной внешней полезности на каждую единицу выпускаемой продукции с положительным внешним эффектом:

где Ср - размер корректирующей субсидии; МЕВ - предельная внешняя полезность.

Тогда МРВ + G = MSB, и кривая предельной индивидуальной полезности с учетом такой субсидии будет совпадать с кривой предельной общественной полезности, что приведет к увеличению выпуска продукции с позитивными внешними эффектами до эффективного с позиции размещения ресурсов уровня: Qq = Qp (рис 2).

Если корректирующий налог увеличивает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к повышению цены, то корректирующая ссуда, увеличивая предельную индивидуальную полезность до уровня предельной общественной полезности, приводит к понижению цены.

Один из способов побудить лицо, являющееся источником внешних эффектов, считаться с затратами, которые эти эффекты порождают, - заставить его оплатить эти затраты. Если производитель внешних затрат будет вынужден с ними считаться, он будет пытаться оптимизировать соотношение затрат и выгод, а это путь к парето-эффективности.

Но кто может это сделать? Только тот, кто обладает властью в хозяйстве и может назначить плату за ограниченный ресурс, который не имеет собственника. Эта плата может быть назначена в виде налога, который называют корректирующим налогом, или налогом Пигу.

Корректирующий налог - это налог на выпуск товара, позволяющий уравнять предельные частные и предельные общественные затраты. Этот налог заставляет фирму воспринимать внешние затраты, как свои собственные, увеличивая предельные частные затраты производства на сумму, равную МЕС.

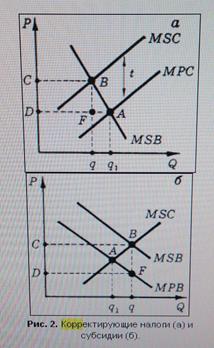

Рассмотрим рис. 2, а. Пусть МЕС постоянны, и введен налог t на единицу продукции, причем t = MЕС.

Без корректирующего налога рыночное равновесие было в точке А. Введение налога привело (в условиях совершенной конкуренции) к росту цены и подняло МРС до уровня MSC. Это привело к уменьшению выпуска продукции. Величина налогового сбора равна площади прямоугольника CBFD. Новое равновесие, достигнутое в точке В, является эффективным, так как выполняется условие: МРС + МЕС = MSC = MSB.

Уменьшение общественных затрат, а следовательно и выигрыш в эффективности, равно площади треугольника BAF.

Теперь рассмотрим случай положительных внешних эффектов. Как уже отмечалось, при их наличии стороны государства для установления эффективного уровня производства. Для этого используются корректирующие субсидии - платежи создателям положительных внешних эффектов. На рис. 2, б показаны последствия введения корректирующей субсидии.

Целью корректирующей субсидии является выравнивание предельной частной и предельной общественной полезности. До введения субсидии рыночное равновесие было в точке A. Пусть предельные внешние выгоды постоянны и введена корректирующая субсидия s = MEB. Это приведет к увеличению спроса на благо, что в свою очередь вызовет рост объема производства и цены. Новое равновесие соответствует точке B, и количество производимого блага будет эффективным, поскольку выполнено условие:

| MEB + MPB = MSB = MSC , |

где MPB - предельные частные выгоды. Общая величина субсидии равна площади прямоугольникаCDFB.

Однако использование корректирующих налогов и субсидий наталкивается на некоторые препятствия. Сопоставим действие налогов и штрафов.

1. Введение потоварного налога приводит к желаемому результату лишь в предположении, что существует единственно возможная технология производства продукта, так что объем выпуска и размер внешнего эффекта однозначно связаны друг с другом. Если же при одном и том же объеме выпуска величина внешнего эффекта может варьировать (скажем, фирма может строить или не строить очистные сооружения), то налог на продукт не побуждает фирму выбирать технологию, эффективную с общественной точки зрения. Эту задачу могут решить налоги (штрафы), величина которых непосредственно связана с величиной внешнего эффекта. Применение штрафа в размере MEC на единицу внешнего эффекта приведет к тому, что предельные затраты для фирмы будут равны

| MPC + MEC = MSC , |

что побудит фирму осуществлять выпуск в общественно оптимальном объеме и к тому же использовать общественно эффективную технологию.

2. При установлении размера корректирующего налога на продукцию или штрафа необходимо определить предельные общественные затраты, что представляет собой непростую задачу. Введение штрафов за производство внешних эффектов сопряжено также с дополнительными техническими трудностями: внешние эффекты требуется измерять специально, что может потребовать значительных затрат.

Если в качестве затрат или выгод выступает изменение уровня полезности людей, то в этом случае ничего измерить просто невозможно. Полезность, получаемая соседями от созерцания вашего цветника, не имеет ценностного выражения. Однако вы не можете ни запретить соседям пользоваться этим благом, ни принудить их платить за пользование. Государственные меры (корректирующие субсидии и т. д.) в отношении этих внешних эффектов не могут быть применены хотя бы в силу невозможности определения предельной внешней полезности.

3. Одна и та же фирма может производить одновременно несколько различных внешних эффектов, каждый из них необходимо измерить, и для каждого требуется определить размер штрафа на уровне предельных внешних затрат. Штраф должен играть роль цены ресурса, но в отличие от последней его величина не формируется рынком, а должна быть определена расчетным путем.

По этим причинам для уменьшения отрицательных внешних эффектов часто используются не корректирующие налоги и не штрафы, а государственная регламентация. Государство может устанавливать предельно допустимые нормы загрязнения или непосредственно контролировать производственный процесс, требуя от фирм, например, строительства определенных очистных сооружений. Но это уже сопряжено с возможными провалами государства, которым посвящена лекция 50.

Теорема Коуза гласит: «Если права собственности четко определены и трансакционные издержки равны нулю, то размещение ресурсов (структура производства) будет оставаться неизменным и эффективным независимо от изменений в распределении прав собственности».

Таким образом, выдвигается парадоксальное положение: при отсутствии издержек по осуществлению сделок структура производства остается той же самой независимо от того, кто каким ресурсом владеет. Теорема доказывалась Коузом на ряде примеров, частично условных, частично взятых из реальной жизни.

Представим себе, что по соседству расположены земледельческая ферма и скотоводческое ранчо, причем коровы ранчера могут заходить на поля фермера, нанося ущерб посевам. Если ранчер не несет за это ответственности, его частные издержки будут меньше социальных. Казалось бы, есть все основания для вмешательства государства. Однако Коуз доказывает обратное: если закон разрешает фермеру и скотоводу вступать в добровольные соглашения по поводу потравы, тогда вмешательства государства не потребуется; все разрешится само собой.

Допустим, оптимальные условия производства, при которых оба участника достигают максимума благосостояния, заключаются в следующем: фермер собирает со своего участка урожай в 10 центнеров зерна, а хозяин ранчо откармливает 10 коров. Но вот ранчер решает завести еще одну, одиннадцатую корову. Чистый доход от нее составит 50 долларов. Одновременно это приведет к превышению оптимальной нагрузки на пастбище и неизбежно возникнет угроза потравы для фермера. Из-за этой дополнительной коровы будет потерян урожай в размере одного центнера зерна, что дало бы фермеру 60 долларов чистого дохода.

Рассмотрим первый случай: правом не допускать потраву обладает фермер. Тогда он потребует от скотовода компенсацию, не меньшую, чем 60 долларов. А прибыль от одиннадцатой коровы — только 50 долларов. Вывод: ранчер откажется от увеличения стада и структура производства останется прежней (а значит, и эффективной) — 10 центнеров зерна и 10 голов скота.

Во втором случае права распределены так, что хозяин ранчо не несет ответственности за потраву. Однако у фермера остается право предложить ранчеру компенсацию за отказ от выращивания дополнительной коровы. Размер «выкупа», по Коузу, будет лежать в пределах от 50 долларов (прибыль ранчера от одиннадцатой коровы) до 60 долларов (прибыль фермера от десятого центнера зерна). При такой компенсации оба участника окажутся в выигрыше, и ранчер опять-таки откажется от выращивания «неоптимальной» единицы скота. Структура производства не изменится.

Конечный вывод Коуза таков: и в том случае, когда фермер имеет право потребовать компенсацию с ранчера, и в том случае, когда право потравы остается за ранчером (т. е. при любом распределении прав собственности), исход оказывается одним: права все равно переходят к той стороне, которая ценит их выше (в данном случае — к фермеру), а структура производства остается неизменной и эффективной. Сам Коуз по этому поводу пишет следующее: «Если бы все права были ясно определены и предписаны, если бы трансакционные издержки были равны нулю, если бы люди соглашались твердо придерживаться результатов добровольного обмена, то никаких экстерналий не было бы». «Провалов рынка» в этих условиях не происходило бы, и у государства не оставалось бы никаких оснований для вмешательства с целью корректировки рыночного механизма.

Из «теоремы Коуза» следует несколько важных теоретических и практических выводов.

Во-первых, она раскрывает экономический смысл прав собственности. Согласно Коузу, экстерналии (т. е. расхождения между частными и социальными издержками и выгодами) появляются лишь тогда, когда права собственности определены нечетко, размыты. Когда права определены четко, тогда все экстерналии «интернализируются» (внешние издержки становятся внутренними). Не случайно главным полем конфликтов в связи с внешними эффектами оказываются ресурсы, которые из категории неограниченных перемещаются в категорию редких (вода, воздух) и на которые до этого прав собственности в принципе не существовало.

Во-вторых, теорема Коуза отводит обвинения рынка в «провалах». Путь к преодолению экстерналий лежит через создание новых прав собственности в тех областях, где они были нечетко определены. Поэтому внешние эффекты и их отрицательные последствия порождаются дефектным законодательством; если кто здесь и «проваливается», так это государство. Теорема Коуза по существу снимает стандартные обвинения в разрушении окружающей среды, выдвигаемые против рынка и частной собственности. Из нее следует обратное заключение: к деградации внешней среды ведет не избыточное, а недостаточное развитие частной собственности.

В-третьих, теорема Коуза выявляет ключевое значение трансакционных издержек. Когда они положительны, распределение прав собственности перестает быть нейтральным фактором и начинает влиять на эффективность и структуру производства.

В-четвертых, теорема Коуза показывает, что ссылки на внешние эффекты — недостаточное основание для государственного вмешательства. В случае низких трансакционных издержек оно излишне, в случае высоких — далеко не всегда экономически оправданно. Ведь действия государства сами сопряжены с положительными трансакционными издержками, так что лечение вполне может быть хуже самой болезни.

68. Ассиметричность информации (рынок лимонов и персиков) и ее преодоление

У потребителей общественных благ возникают серьезные стимулы к искажению информации о своих действительных предпочтениях. Особенно это характерно в тех случаях, когда потребителей общественного блага очень много. Предположим, что в нашем примере с уличным освещением им пользуются не двое, а сотни и тысячи людей. Предположим далее, что городские власти или местное самоуправление проводят опрос с целью определения индивидуальных кривых предельной выгоды. Каждый опрашиваемый может рассуждать таким образом. Если я сообщу достоверную информацию, то затем меня обяжут платить высокий налог на финансирование уличного освещения. Поскольку пользуется этим освещением очень много людей, то моя информация практически не повлияет на решение вопроса о его организации. Пользоваться же освещением я буду наравне со всеми. Не лучше ли поэтому заявить, что уличное освещение мне вообще не нужно, и таким образом избежать участия в его финансировании? Или даже сказать, что это освещение мешает мне спать, и потребовать в случае его организации денежной компенсации? Если так будут рассуждать многие, наши улицы останутся в тем ноте, дворы захламленными, подъезды жилых домов грязными. Стратегия, заключающаяся в сокрытии или занижении своих истинных предпочтений в отношении общественных благ с целью переложить бремя их финансирования и производства на других, породила в микроэкономике проблему не плательщика. Придерживающийся ее знает из своего опыта, что чистые общественные блага обладают свойством неисключаемости, и потому убежден в возможности пользования ими без участия в совместных действиях по их созданию. Поэтому такие блага обычно производятся при участии правительства за счет обязательного, не зависящего от индивидуальной предельной выгоды, налогообложения физических и юридических лиц.

Рассмотрим проблему на примере рынка «лимонов». Допустим, на рынке продается качественный товар (персики) и некачественный товар (лимоны), имеющие одинаковый внешний вид. Покупатели согласны заплатить за персики максимальную цену 3000р, за лимоны – 2000р.

Продавцы согласны продать персики за 2800р, лимоны – за 1000р.

В момент покупки покупатель не может определить качество товара. Продавцы лимона будут предлагать свой товар как персики.

Если вероятность приобрести некачественный товар равна 50%, то покупатель скорректирует свою максимальную цену для данного вида товара следующим образом. Но владельцы персиков не будут продавать товар за 2500р, следовательно, персики с рынка исчезнут. Таким образом, отсутствие равновесия на рынке лимонов обусловлено тем, что цена продавца всегда выше скорректированной цены покупателя.

Существует другой способ побудить лицо, являющееся источником внешних эффектов, считаться с затратами, которые эти эффекты порождают, - заставить его оплатить эти затраты. Если производитель внешних затрат будет вынужден с ними считаться, он будет пытаться оптимизировать соотношение затрат и выгод, а это путь к парето-эффективности.

Но кто может это сделать? Только тот, кто обладает властью в хозяйстве и может назначить плату за ограниченный ресурс, который не имеет собственника. Эта плата может быть назначена в виде налога, который называют корректирующим налогом, или налогом Пигу (по имени английского экономиста, предложившего такой налог).

Корректирующий налог - это налог на выпуск товара, позволяющий уравнять предельные частные и предельные общественные затраты. Этот налог заставляет фирму воспринимать внешние затраты, как свои собственные.

Однако использование корректирующих налогов и субсидий наталкивается на некоторые препятствия. Сопоставим действие налогов и штрафов.

1. Введение потоварного налога приводит к желаемому результату лишь в предположении, что существует единственно возможная технология производства продукта, так что объем выпуска и размер внешнего эффекта однозначно связаны друг с другом. Если же при одном и том же объеме выпуска величина внешнего эффекта может варьировать (скажем, фирма может строить или не строить очистные сооружения), то налог на продукт не побуждает фирму выбирать технологию, эффективную с общественной точки зрения. Эту задачу могут решить налоги (штрафы), величина которых непосредственно связана с величиной внешнего эффекта. Применение штрафа в размере MEC на единицу внешнего эффекта приведет к тому, что предельные затраты для фирмы будут равны, что побудит фирму осуществлять выпуск в общественно оптимальном объеме и к тому же использовать общественно эффективную технологию.

2. При установлении размера корректирующего налога на продукцию или штрафа необходимо определить предельные общественные затраты, что представляет собой непростую задачу. Введение штрафов за производство внешних эффектов сопряжено также с дополнительными техническими трудностями: внешние эффекты требуется измерять специально, что может потребовать значительных затрат.

Если в качестве затрат или выгод выступает изменение уровня полезности людей, то в этом случае ничего измерить просто невозможно. Полезность, получаемая соседями от созерцания вашего цветника, не имеет ценностного выражения. Однако вы не можете ни запретить соседям пользоваться этим благом, ни принудить их платить за пользование. Государственные меры (корректирующие субсидии и т. д.) в отношении этих внешних эффектов не могут быть применены хотя бы в силу невозможности определения предельной внешней полезности.

3. Одна и та же фирма может производить одновременно несколько различных внешних эффектов, каждый из них необходимо измерить, и для каждого требуется определить размер штрафа на уровне предельных внешних затрат. Штраф должен играть роль цены ресурса, но в отличие от последней его величина не формируется рынком, а должна быть определена расчетным путем.

По этим причинам для уменьшения отрицательных внешних эффектов часто используются не корректирующие налоги и не штрафы, а государственная регламентация. Государство может устанавливать предельно допустимые нормы загрязнения или непосредственно контролировать производственный процесс, требуя от фирм, например, строительства определенных очистных сооружений.

Не всегда ограниченность благ ведет к соперничеству за их потребление. С этой точки зрения все блага можно разделить на частные и общественные.

В случае чистых частных благ предполагается, что все затраты на их производство полностью несет продавец товара, а все выгоды достаются только непосредственному покупателю, никакие затраты и выгоды не могут быть переложены на любое третье лицо, не участвующее в сделке. Как видно из этого определения, существование чистого блага предполагает отсутствие внешних эффектов. Лишь немногие товары и ресурсы в реальном мире соответствуют этому предположению. Если, например, вы выпили стакан "кока-колы", это может вызвать отрицательные эмоции у страдающего от жажды человека, на глазах которого это произошло. Это приведет к снижению его полезности, т. е. вызовет отрицательный внешний эффект. И напротив, выгоду от того, что качество и состав "кока-колы" абсолютно одинаковы, получают все индивиды, а с прибавлением дополнительного потребителя выгода, получаемая остальными покупателями, не снижается. По сути дела чистые частные блага - идеальная конструкция, такая же, как например совершенная конкуренция. Другой "крайностью", противоположной чистым частным товарам, являются чистые общественные блага. Они обладают двумя важнейшими свойствами - несоперничеством и неисключаемостью в потреблении.

Несоперничество означает, что прибавление дополнительного потребителя не снижает полезности остальных. Фонарь на улице светит двум прогуливающимся под ним индивидам так же ярко, как и трем. Данное свойство, очевидно, не будет выполняться для частного блага. Например, если два человека решат выпить бутылку "кока-колы", то прибавление в компанию третьего снизит их полезность.

Условие равного потребления общественного блага всеми индивидами в свою очередь связано с неделимостью блага, а также с наличием внешних эффектов.

Неделимость блага в потреблении означает, что индивид не может непосредственно выбирать объем потребления блага. Мы неизбежно пользуемся всем объемом услуг по обороне страны. Ни один человек не имеет возможности выбрать, какие именно из развернутых армий должны защищать его самого, а какие - соседа, какие самолеты поднимутся в воздух на его защиту, а какие должны обеспечить прикрытие супруге. Население пользуется всем объемом предоставляемого на данной территории чистого общественного блага. Подчеркнем, что речь идет о неделимости в потреблении, а не в производстве и предоставлении общественных благ. Общество безусловно может выбрать необходимый уровень национальной обороны (численность войск, их материальное обеспечение, объем финансирования), что приводит к разному объему предоставления блага. Неделимость блага предполагает лишь совместное предложение общественного блага (joint supply) - весь объем услуг по национальной обороне предоставляет Неделимость блага в потреблении означает, что индивид не может непосредственно выбирать объем потребления блага. Мы неизбежно пользуемся всем объемом услуг по обороне страны. Ни один человек не имеет возможности выбрать, какие именно из развернутых армий должны защищать его самого, а какие - соседа, какие самолеты поднимутся в воздух на его защиту, а какие должны обеспечить прикрытие супруге. Население пользуется всем объемом предоставляемого на данной территории чистого общественного блага. Подчеркнем, что речь идет о неделимости в потреблении, а не в производстве и предоставлении общественных благ. Общество безусловно может выбрать необходимый уровень национальной обороны (численность войск, их материальное обеспечение, объем финансирования), что приводит к разному объему предоставления блага. Неделимость блага предполагает лишь совместное предложение общественного блага (joint supply) - весь объем услуг по национальной обороне предоставляет государство; все уличные фонари предоставляются муниципалитетом и финансируются из одного источника - конкуренция между частными владельцами отдельных фонарей на одной и той же улице попросту невозможна.

Наличие положительных или отрицательных внешних эффектов - невозможность отразить в рыночных ценах полные общественные затраты, возникшие в связи с производством и потреблением товара, - одна из основных причин государственного вмешательства в экономику. Именно внешние эффекты являются причиной неисключаемости общественных благ.

Под неисключаемостью в потреблении понимается невозможность путем установления рыночных цен исключить отдельные фирмы или отдельных индивидов из числа получателей по крайней мере части выгод (или части затрат), прямо связанных с производством и потреблением определенного товара. Невозможно, к примеру, запретить пешеходу пользоваться светом горящего фонаря, а индивиду, имеющему радиоприемник, принимать радиопередачи.

Неисключаемость может возникнуть как в результате невозможности физически исключить кого-либо из пользования данным благом (как в случае пешеходов, гуляющих по освещенной улице), так и вследствие чрезвычайно высоких затрат на исключение в сравнении с возможными выгодами продавца. В принципе можно снабжать радиоприемники специальными декодерами для приема отдельных программ, но потенциальные выгоды будут крайне невелики в сопоставлении со стоимостью этого проекта. Поскольку рынок радиопрограмм высококонкурентен (одновременно предлагается множество взаимозаменяемых программ), потребители просто настроят свои приемники на другие радиостанции.

Если чистое частное и чистое общественное блага признаются исключительно теоретическими конструкциями, то весь реальный мир должен был бы попасть в категорию смешанных благ. Однако это неудобно для анализа, поскольку очевидно, что реальные товары и услуги сильно отличаются друг от друга степенью несоперничества и неисключаемости. По этой причине обычно выделяются только две категории смешанных благ - перегружаемые, или переполняемые, (свойство несоперничества в потреблении выполняется только до определенного момента) и исключаемые (не выполняется условие неисключаемости). Важно отметить, что и эти две группы смешанных благ также теоретические, в реальном мире существует огромное множество вариаций свойств несоперничества и неисключаемости.

Телепрограммы, общественный транспорт, городские парки с возможностью взимания платы за вход - примеры исключаемых благ.

Типичный пример перегружаемого блага - автомобильная дорога. Будем считать, что полезность, получаемая водителем транспортного средства, зависит только от скорости его движения. Увеличение числа машин не влияет на полезность водителей автомашин, уже передвигающихся по дороге, но лишь до определенного уровня. Рано или поздно рост интенсивности движения приведет к возникновению внешних эффектов - снижению скорости движения и, следовательно, к убыванию полезности водителей. Предельные общественные затраты, начиная с момента перегрузки, будут расти на величину предельных внешних эффектов, в то время как для чистого общественного блага предельные общественные затраты на предоставление данного объема блага каждому дополнительному потребителю после первого будут равны нулю

Важнейшей характеристикой общественных благ является территориальная граница их потребления. По сути требуется найти то сообщество, которое потребляет данное благо. Границы этого сообщества могут не совпадать с границами общества, финансирующего и производящего благо. С точки зрения дифференциации границ потребления и предоставления выделяются международные, общенациональные (общегосударственные) и местные общественные блага.

Международные общественные блага либо доступны всем жителям планеты (борьба с загрязнением воздуха и расширением озоновой дыры, международная стабильность и т. п.), либо предоставляются жителям определенного региона Земли, нескольким странам. К числу общественных благ, в том числе международных, в наши дни экономисты относят стандарты, сокращающие трансакционные затраты, в том числе меры длины и веса, язык, денежную систему, результаты фундаментальных научных исследований, международную и региональную стабильность.

Анализ столь необычных для традиционной экономической науки благ представляет значительные трудности. Отдельного внимания в этой связи удостоился вопрос о том, кто именно предоставляет международные общественные блага (международного правительства не существует, его заменяет целый ряд межправительственных и общественных организаций), как влияет на объем их предоставления отсутствие единого правительства.

К общегосударственным общественным благам относятся национальная оборона, поддержание общего правопорядка, деятельность федеральных исполнительных, законодательных и судебных властей и мн. др.

Под местными общественными благами понимаются любые общественные товары и услуги, доступ к которым имеет не все население страны, а лишь некоторая географическая часть (несколько регионов, один регион, город, район и т. д.). Диапазон конкретных примеров местных общественных благ весьма широк: от региональных экологических программ до уличного освещения и городского парка.

Если, выбирая объем предоставления общественных благ, мы будем основываться только на решениях отдельных индивидов, принятых исходя из гипотезы о максимизации полезности, очевидно, что, с точки зрения всей совокупности индивидов, общественных благ будет предоставлено недостаточно. Индивид при покупке блага не принимает во внимание выгод (внешних эффектов), которые могут получить другие потребители, пользующиеся благом бесплатно. По этой причине общественное благо будет предоставлено в меньшем объеме, чем следовало бы, с учетом всех возможных выгод. Почему же при этом учитываются не все выгоды? Связано это с тем, что ряд потребителей благ могут вести себя как "зайцы" (free rider), и не будут ничего платить, потому что хотят получить это бесплатно. Конечно же, проблема "зайцев" возникает не только из- за непорядочности отдельных граждан, но и по причинам отсутствия у них полной информации (представьте, например, что у вас спрашивают, в каком объеме вам нужны услуги национальной обороны и сколько вы за них готовы заплатить), высоких затрат на сбор платы за каждое отдельное общественное благо в сравнении с унифицированным налогообложением и ряда других причин, вызывающих высокие трансакционные издержки.

Если функции по предоставлению общественных благ берет на себя государство, то принятие решений об объеме их предоставления осуществляется политическим механизмом. Общественное благо - один из случаев несовершенства рынка, когда необходимо вмешательство государства.

Представители неоинституционализма предлагают несколько классификаций трансакционных издержек. Одна из классификаций выделяет:

1) издержки экономических агентов на поиск информации - затраты времени и ресурсов на получение и обработку информации, а также потери от несовершенной информации;

2) издержки ведения переговоров;

3) издержки измерения - затраты на промеры, измерительную технику, потери от ошибок и неточностей;

4) издержки по спецификации (точному определению) и защите прав собственности - расходы на содержание судов, арбитража, органов государственного управления, затраты времени и ресурсов, необходимые для восстановления нарушенных прав;

5) затраты предприятий и организаций на формирование в коллективе "консенсусной идеологии" - в духе соблюдения неписаных правил и норм;

6) издержки оппортунистического поведения, связанные с получением информации об эффективности действий на рабочем месте каждого члена трудового коллектива и принятием адекватных мер по стимулированию трудовой активности работников.

В условиях рыночной экономики с развитием общественного разделения труда, концентрацией и централизацией производства и капитала, возрождением в XX в. мелкого и среднего бизнеса, а также усилением экономической роли государства трансакционные издержки имеют явную тенденцию к росту

Дата добавления: 2015-12-08 ; просмотров: 1220 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Читайте также:

- Налоговые и таможенные льготы гарантии против национализации иностранной собственности

- Предоставление документов в налоговую в каком виде

- В 1646 году был принят указ о соляном налоге затем было сокращено жалование стрельцам

- Налог на списанный долг по кредиту в 2020 году

- Налоговая деятельность государства реферат