Предоставление документов в налоговую в каком виде

Опубликовано: 12.05.2024

Цифровизация внутренних процессов полезна для оптимизации бизнеса. Одно из преимуществ перехода к электронным документам – ускорение обработки бумаг. С распространением электронных форм документооборот явно упростился. Особенно это прочувствовали бухгалтеры, которые работают с большим количеством «первички».

- Какими должны быть сканы документов?

- Сканы документов для судов: есть нюансы

- Как быть с XML?

- Что еще следует знать?

- Итог

В чем преимущества электронного документооборота?

- Безопасность. Благодаря цифровым средствам защиты электронные документы практически невозможно подделать.

- Прозрачность. Отслеживать движения онлайн-документации намного проще.

- Надежность. Все переписки сохраняются у отправителя и адресата, на серверах порталов и сервисов – ни один лист больше не затеряется.

- Ответственность. Переход в онлайн-сферу позволят сохранить экологию страны: ежегодно в компаниях задействуется и уничтожается колоссальное количество бумажной продукции.

Но при переходе на цифровой документооборот появилось и немало сложностей. Они связаны в основном с тем, что не все в курсе, как правильно оформлять документы и что именно требуют инстанции. Как не нарваться на отклонение электронных бумаг и не потерять время из-за своей неосведомленности?

В чем трудности?

В первую очередь затруднения были вызваны тем, что официальные ведомства не были готовы к такому современному решению. В то время, как юридические лица уже активно обменивались электронными копиями документов, контролирующие организации все еще придерживались практики бумаг и очередей. Вслед за бухгалтерией ФНС и другим органам также пришлось сформировать требования к электронной документации. Под них подстраиваются те фирмы, которые раньше самостоятельно определяли порядок оформления. Теперь необходимо приспосабливать их под принятые нормы. Каковы они на данный момент?

Какими должны быть сканы документов?

В письме ФНС от 9 февраля 2016 года № ЕД-4-2/1984@ отражены следующие требования.

- Цифровые документы должны быть в формате PDF и TIFF. Преобразовать имеющиеся сканы в эти разрешения можно в онлайн-конвертерах.

- Документы с черными или черно-белыми изображениями должны сканироваться в режиме 8-bit Grayscale (256 градаций серого). Эта опция выбирается в настройках программы сканера.

- Разрешение у документа должно быть 150 DPI или 300 DPI на усмотрение пользователя.

- Цветные изображения сканируются в режиме RGB в том же разрешении, что и в пункте 3.

- Для настроек яркости и контраста нет конкретных параметров, но они должны быть такими, чтобы текст был четким и читаемым.

- Любой присланный в ФНС отсканированный документ должен открываться на стандартных платформах ОС (Windows™ с 2000 и далее по возрастанию).

- При открытии документа не должно всплывать никаких предупреждений о возможных ошибках.

- Убедитесь, чтобы не были установлены пароль и запрет на печать.

- Если документ содержит более одной страницы, то он должен быть отсканирован в многостраничном режиме TIFF – его также можно преобразовать в онлайн-конвертере.

- В том случае, если скан состоит из одного листа, допускается разрешение JPEG.

Требования достаточно простые – чтобы избежать ошибок, нужно только настроить программы сканеров и не менять их.

Сканы документов для судов: есть нюансы

Будьте внимательны – российские суды устанавливают индивидуальные нормы для отсканированных бумаг. Это обусловлено разницей во внутренних регламентах оформления.

- Принимаются документы только в формате PDF.

- Разрешение – 200 DPI.

- Объем файла – до 10 МБ.

- Все документы должны быть черно-белыми. При отправлении заполненных синими или фиолетовыми чернилами бланков нужно привести их в монохромный вид – это делается в программе сканера.

- Все надписи, печати, подписи должны быть хорошо различимы.

- Темы писем и приложенные файлы должны отражать суть документа и иметь одинаковые названия формата «Дополнительное соглашение №… от… к договору №…».

Как быть с XML?

Документы XML, которые представляют собой онлайн-страницы, иногда неудобно или невозможно сканировать, например, банковские платежные поручения. Какую документацию ФНС принимает в формате XML?

- Счета-фактуры, в том числе корректировочные.

- Журналы учета.

- Товарные накладные ТОРГ-12.

- Книги покупок и продаж, а также прилагающиеся к ним листы.

- Акты приема и сдачи работ.

Для того, чтобы избежать возврата документов по причине того, что они отправлены не полностью или недостаточны, лучше всегда снабжать пакет описью. Подробно о том, как ее составить для XML, написано в Приказе ФНС от 29 июня 2012 года № ММВ-7-6/465@.

Что еще следует знать?

Несмотря на утвержденное единое руководство, целесообразно заранее уточнить порядок подачи в том ведомстве, с которым вы собираетесь взаимодействовать. Встречаются частные случаи, которые не отражены в законах. Так, ФНС заявляет, что для ряда документов необходима усиленная электронная подпись ответственного лица. Для ФНС это является гарантией того, что она не получит фальсификат, а для вас – что документ точно будет рассмотрен.

У пользователей нашей услуги «1С Предприятие 8.3 онлайн» нередко возникают опасения, связанные с оформлением отсканированных документов. В этом случае подстраховаться можно только так: отслеживать изменения и уточнять нормы в организациях. Сфера инноваций меняется очень быстро, поэтому нужно держать руку на пульсе и при возможности консультироваться со специалистами.

Наш налоговый консультант проведет консультации по налогообложению, составит ответ в налоговый орган в случае необходимости, проведет досудебный порядок урегулирования налоговых споров, будет представлять Ваши интересы в рамках направления защита прав налогоплательщика.

Как составить ответ налоговой о предоставлении пояснений или документов?

- Отсутствие истребуемых документов . Если документы отсутствуют, об этом факте следует в обязательном порядке поставить в известность налоговую. В ответе следует указать причины отсутствия документации (пожар, истребование документов иным органоим и т.п.).

- Невозможность своевременного предоставления документов . Нужно написать в ответе дату, не позднее которой документация будет предъявлена. Просьба считать причины уважительными.

- В случае отсутствия документов по независящим от налогоплательщика факторам, то в ответе на требование налоговой о предоставлении документов указываются данные причины и прикладываются акты или другие удостоверяющие факторы, вызвавшие невозможность предоставления документации. При невозможности предъявления документации по другим причинам, к субъекту могут быть применены штрафные санкции, начаться налоговые споры.

- Запрашиваются ранее предоставленные документы . Если оригиналы бланков бухгалтерского учета были уже отправлены в налоговую и их вторичное предоставление невозможно, можно в ответе указать об этом и прикрепить копии этих документов с отметкой налоговой об изъятии. Копии должны заверяться руководством фирмы.

ПОЛЕЗНО: мы составим для Вас ответ налоговой срочно в срок не более 24 часов

Ответ на требование налоговой о предоставлении пояснений по страховым взносам

Если у налоговой при проведении проверки возникли расхождения или выявлены неточности, то она будет требовать пояснения по страховым взносом. Но, как правило, этот запрос не всегда значит, что в расчетах действительно выявлены нарушения. У инспектора просто могут возникнуть сомнения. Поэтому бояться таких запросов не стоит. Очень часто требование направляют, если выявлено снижение начисленных взносов по сравнению с предыдущим годом.

При получении требования надо обязательно ответить. Определенной формы ответа законодателем не установлено. Но следует придерживаться правил делового оборота. Ответ готовится в двух экземплярах на бланке организации, за подписью директора.

Структура стандартная:

- Название и адрес налоговой

- Сведения об организации

- Данные о требовании (номер, дата, о чем оно)

- Изложить причины

- Перечень прилагаемых документов

Содержание письма зависит от конкретной причины, по которой требуют пояснения. Все пояснения надо подкреплять нормами закона. К примеру, если понижен тариф взносов, то должна быть ссылка на статью закона, на основании которой применяется пониженный тариф, вид деятельности фирмы или ИП и т.д.

Ответ на требование налоговой о предоставлении документов по контрагенту

Требование такого характера урегулировано ст. 93.1 НК РФ. Оно также является обязательным для исполнения. Запрос может быть, как по конкретной сделке, так и в общем по документам, затрагивающим проверяемого налогоплательщика.

При получении требования существует несколько вариантов ответа:

- извещение сотрудника налоговой об отсутствии запрашиваемых документов

- предоставление имеющихся документов в установленный срок

Все документы надо заверить подписью и печатью компании. Пишите сопроводительное письмо, в котором перечисляете все прилагаемые документы. Укажите сведения о каждом документе (название, дата, номер, период).

Ответ на требование об уплате налога

В ходе проверок ИФНС выявляет не мало нарушений, в том числе и по уплате налогов. Но нередки случаи, когда требование ошибочно. Организацию, получившую такой запрос, но при этом платившую налоги исправно, он приводит в недоумение. Платить долг, которого нет, конечно же не нужно.

Если все же, у Вас есть недоимка, то конечно при получении требования, ее следует оплатить в течение восьми дней с момента получения письма. Доказательство оплаты надо приложить к ответу, в котором будет прописана сумма уплаты, за какой период и реквизиты платежного документа.

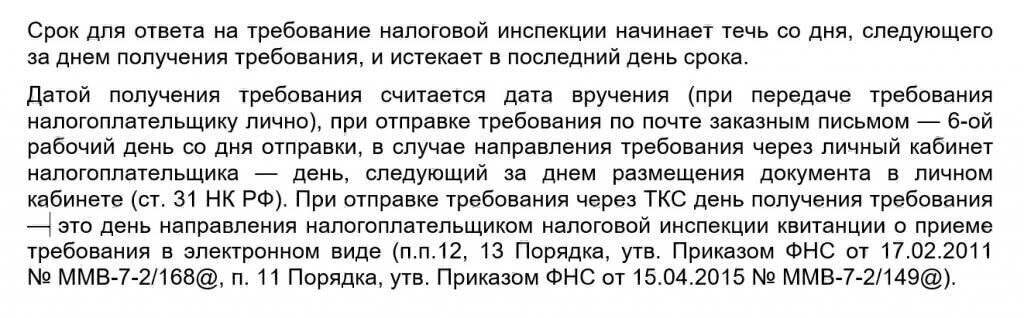

Срок ответа на требование налоговой

Не важно какое требование и по какому основанию поступило в адрес организации от ИФНС. На него надо отвечать в установленной срок. В случае игнорирования, компания будет привлечена к административной ответственности.

Срок для ответа различный и зависит от оснований направляемого требования. Законодателем предусмотрено, что общий срок составляет десять дней. При проверке группы налогоплательщиков он может быть продлен еще на 10 дней, при проверке иностранной компании составляет 30 дней. Если получено требование об истребовании документов по контрагенту, то срок ответа 5 и 10 дней, в зависимости от запрашиваемой информации.

По общим правилам срок начинает исчисляться на следующий день, после получения требования и заканчивается в последний день установленного срока. Днем получения считается день поступления письма в адрес компании. Если при направлении заказным письмом, вами получено уведомление о поступлении требования на почту, а вы его умышленно не забираете, письмо все равно будет считаться доставленным и срок начнет течь. Поэтому лучше его забрать и ответить, как полагается по закону.

Ответ на требование ИФНС в рамках налоговой проверки

Налоговая инспекция может потребовать документы для уточнения результатов очередной ревизии или при «встречной» ревизии субъекта в разрезе взаимоотношений с фирмой, которой направляются уточняющие вопросы.

Проверки могут быть двух типов:

- камеральные – на территории налоговой на основании предоставленных документов;

- выездные – на территории объекта.

В обоих случаях налоговому органу могут потребоваться уточнения по выплате сборов, поэтому он вправе попросить уточняющие документы.

Своевременный и полный ответ на требование налоговой с приложением необходимой документации проводится с установленные законом сроки. Срок ответа на требование налоговой при разного вида ревизиях составляет 10 дней с момента вручения контрагенту требования по камеральному типу, и 5 дней по «встречному».

Внимание : смотрите видео по теме налоговой проверки и спорах с налоговыми органами, задавайте свой вопрос в комментариях к ролику и получайте бесплатный совет адвоката на канале YouTube, главное не забудьте подписаться:

Адвокат по составлению ответа налоговой в Екатеринбурге

Налогообложение организации вопрос действительно не простой, часто возникают сомнения что и как указать в ответе налоговой инспекции, чтобы не инициировать еще большие налоговые споры. Консультации по налогам помогут во всем разобраться и выбрать правильный путь поведения с налоговым органом. Защита прав налогоплательщика задача нашего налогового консультанта готового принять вас по интересующей проблеме.

Читайте еще про налоговые консультации:

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

Исходя из норм Налогового Кодекса, налоговые органы вправе запросить у налогоплательщика необходимые для проведения проверки документы. Подобное требование о представлении документов может быть предъявлено налоговиками при проведении камеральной, выездной, а также встречной налоговой проверки.

Так, при камеральной проверке документы могут быть истребованы по следующим основаниям:

- при применении налогоплательщиком налоговых льгот (п. 6 ст.88 НК РФ);

- при подаче декларации по НДС с сумой налога к возмещению (п.8 ст.88 НК РФ);

- при условии, что налогоплательщик является участником договора инвестиционного товарищества и представил декларацию (расчет) по налогу на прибыль или НДФЛ;

- при проведении проверки по налогам, связанным с использованием природных ресурсов (п.9 ст. 88 НК РФ) и др.

Как правило, налоговики знакомятся с оригиналами документов налогоплательщика в рамках выездной налоговой проверки. В том случае, если полученной информации недостаточно, налоговики направляют требование о предоставлении документов.

Кроме того Налоговый кодекс РФ предусматривает возможность проведения так называемой встречной проверки, в ходе которой запрашиваются сведения у контрагента налогоплательщика для выявления фактов совершения определенной сделки, ее реальности.

Итак, как ответить на требование налоговиков о предоставлении документов?

Глобально существует два пути: ответить на требование или же отказаться от исполнения требования о предоставлении документов для проверки.

Безусловно, принятие решение об ответе зависит от целого ряда факторов. Рассмотрим ситуации, когда ответить на требование о предоставлении документов стоит, а когда есть все основания этого не делать.

Представление запрашиваемых документов в налоговую инспекцию в рамках встречной проверки в определенных ситуациях поможет освободить Вашего контрагента по сделке от привлечения к ответственности за налоговое правонарушение. Как известно, в настоящее время налоговые органы могут заподозрить компанию в получении необоснованной налоговой выгоды в случае отсутствия реальности сделок. Следствием этого являются крупные налоговые доначисления.

Но если компании удастся доказать реальность сделки, доначислений можно избежать. Здесь то и поможет предоставление документов по требованию налоговиков по конкретной сделке с Вашим контрагентом. В одном из дел налогоплательщик был освобожден от налоговой ответственности именно благодаря представленным доказательствам реальности поставки партий угля. Установив наличие документов о качестве товара, а также факты перевозки угля ж/д транспортом, разгрузки товара, был подтвержден факт реального исполнения обязательств по сделке (определение Верховного суда РФ от 13.10.16 № 305-КГ16-10399 по делу № А-40-71125/15).

Однако существует ряд ситуаций, когда можно отказаться от исполнения требования инспекторов о предоставлении документов.

1. Несоблюдение срока предъявления требования о представлении документов.

Налоговый кодекс устанавливает предельные сроки для проведения проверок. Так, для камеральной проверки предельный срок составляет три месяца со дня подачи декларации, и продлению не подлежит. Исходя из этого, налоговый орган имеет право запрашивать документы только в течение определенного законом срока. Если требование о предоставлении документов было выставлено после даты окончания проверки, его можно не исполнять.

Часто на практике налоговые органы запрашивают документы в последние дни проверки, в связи с чем, фактический срок их представления наступает в период, когда проверка уже завершилась. В данном случае, несмотря на окончание срока проверки, налогоплательщик может быть подвергнут штрафу за отказ от представления документов.

2. Ненадлежащий формат требования о предоставлении документов.

Возможна ситуация, когда налогоплательщик получает требование о предоставлении документов посредством электронного сообщения, формат которого оказался неверным, вследствие чего налогоплательщик не смог открыть файл. В данном случае файл будет считаться неполученным, о чем информирует и сама Федеральная налоговая служба (Письмо ФНС России от 16.02.16 № ЕД-4-2/2436@).

Однако зачастую налоговые органы игнорируют положение п. 4 ст. 31 НК РФ о направлении требования в электронной форме и направляют его в бумажном виде. В данной ситуации, к сожалению, проигнорировать требование налоговиков о предоставлении документов только на основании несоответствия формы требования, не получится.

3. Запрашиваемые документы уже были представлены ранее.

Согласно п. 5 статьи 93 НК РФ налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные в налоговые органы при проведении камеральных или выездных проверок данного проверяемого лица, а также документы, представленные в виде заверенных копий в ходе проведения налогового мониторинга. Подтвердить повторность истребования документов можно распиской налогового органа в получении истребуемых документов по описи, почтовой документацией, квитанцией о приеме, подписанной электронной подписью должностного лица налогового органа.

4. Документы не относятся к налоговым регистрам.

Многочисленная судебная практика подтверждает вывод о том, что штатное расписание, приказы на командировку, личные карточки учета, списки сотрудников, подтверждающие прохождение медицинского освидетельствования перед началом выполнения работ налоговыми регистрами не являются (Постановление Верховного суда РФ от 09.07.14 № 46-АД14-15, Постановление АС Московского округа от 05.06.17 № Ф05-7065/2017, Постановление Арбитражного суда Восточно-Сибирского округа от 30.03.217 № Ф02-8200/2016, Ф02-8201/2016 по делу № А19-6949/2016). Соответственно, требование о предоставлении таких документов можно не исполнять.

5. Слишком большой объем запрашиваемых документов.

Налоговый орган не содержит ограничений по объему документов, которые могут быть истребованы у налогоплательщика. Однако, в случае предъявления требования о представлении большого объема документов, налогоплательщик вправе просить налоговый орган о продлении общего 10-дневного срока на представление документов.

Таким образом, налогоплательщик или контрагент налогоплательщика в зависимости от конкретной ситуации вправе выбрать, как ответить на требование налогового органа о предоставлении документов.

При этом напомним, что согласно статье 126 НК РФ в случае непредставления документов в установленный срок с налогоплательщика могут взыскать штраф в размере 200 руб. за каждый непредставленный документ. Одновременно на должностных лиц организации (например, на руководителя) может быть возложена и административная ответственность за указанное правонарушение (штраф в размере от 300 до 500 руб. на основании п. 4 ст. 108 НК РФ, ч. 1 ст. 15.6 КоАП РФ).

Особенно если они странные

Если вы ИП или руководитель ООО, налоговая инспекция иногда присылает вам требования.

Они бывают двух видов. Во-первых , налоговики могут потребовать что-то заплатить, это требование об уплате налога. Во-вторых — ответить: пояснить или представить документы. Требования что-то пояснить часто бывают непонятными: например, нужно объяснить расхождение в 4 млн рублей при сумме декларации 3 млн. А иногда требуют просто принять к сведению какую-то информацию.

Я 16 лет работаю бухгалтером — сначала по найму, а теперь как ИП. Консультирую предпринимателей и веду учет. В статье расскажу, как отвечать на требования налоговой что-то пояснить или представить документы и почему делать это обязательно.

Зачем налоговая требует пояснения или документы

ИФНС может прислать требование, если у нее возникли к вам вопросы в следующих ситуациях.

Во время налоговой проверки. Она может быть выездной, то есть на территории налогоплательщика, или камеральной — когда ИП или ООО сдает декларацию, а налоговики проверяют ее у себя. Если ИФНС что-то непонятно, придется объясняться. Например, если в отчетности написано одно, а в документах, которые находятся в налоговой, — другое.

Когда проверяют какую-то компанию или ИП и, чтобы подтвердить информацию, опрашивают контрагентов. Например, предприниматель в своем магазине продает печенье, которое покупает на кондитерской фабрике. У этой фабрики идет выездная налоговая проверка за 2017—2019 годы , поэтому ИП присылают требование представить в налоговую все накладные на печенье за этот период.

Когда проверяют конкретную сделку вне налоговых проверок. Например, фирма купила нежилое помещение. Налоговая инспекция считает, что продавец не уплатил положенные налоги, и проверяет именно эту сделку, запрашивая документы у продавца и покупателя.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Что будет, если не ответить

Если проигнорировать требование о представлении документов, грозит штраф — 200 Р за каждый непредставленный документ о своей деятельности.

Если не представить документы или пояснения по встречной проверке, штраф составит 10 000 Р , а при запросе документов о конкретной сделке — 5000 Р .

Если не дать пояснения в любых других случаях, оштрафуют на 5000 Р . А если в течение года повторно проигнорировать такое требование ИФНС, штраф вырастет в четыре раза — до 20 000 Р .

Если налоговики попросили пояснить или уточнить налоговую декларацию и вы ее уточнили — этого достаточно, дополнительные письма можно не писать. Но если не уточнить декларацию или не объяснить письменно, что в ней все верно, — грозит штраф. Игнорировать требования налоговой — дорогое удовольствие, поэтому отвечать на них надо обязательно.

Как правильно отвечать

На требование что-то пояснить необходимо ответить письменно. Еще нужно зафиксировать, что ответ передан в налоговую, — квитанцией оператора электронного документооборота или подписью и штампом инспектора. К пояснениям можно приложить подтверждающие документы, но это необязательно.

Если требование поступило во время камеральной проверки декларации по НДС, то пояснения надо передать электронно по утвержденному ФНС формату. Во всех остальных случаях пояснения можно составить в свободной форме и передать в инспекцию лично, по почте или электронно. Это относится и к требованию налоговой представить документы.

На требование представить документы. Когда ИФНС просит документы, надо представить их копии, заверенные налогоплательщиком. Не надо заверять копии нотариально или отдавать оригиналы: налоговики не будут копировать их за свой счет. Они вправе ознакомиться с оригиналами, но не более того.

На каждой копии должно быть написано «копия верна», дата, должность, подпись и расшифровка подписи того, у кого есть право заверять документы. Документы ИП может заверять сам предприниматель, ООО — руководитель фирмы. Они могут передавать свое право подписи по доверенности.

Многостраничные документы нужно прошить и заверить одной надписью в месте прошивания. Есть и другие правила, как заверять бумажные документы, — им посвящено приложение 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Документы надо передавать по описи, чтобы было документальное доказательство того, что вы свою обязанность выполнили. Если передаете документы в ИФНС лично, в описи должен расписаться сотрудник инспекции. Если отправляете почтой, опись подписывает оператор почтовой связи. Если электронно, то оператор ЭДО формирует электронную квитанцию.

Так процесс должен выглядеть в идеале. Но иногда налоговая хитрит или пишет в требовании то, что трудно понять и на что еще труднее ответить. Вот какие могут быть сложности с требованиями от налоговой и как на них реагировать.

Есть еще несколько поводов для требований от налоговой по закону. Например:

- Уточненная декларация, в которой уменьшена сумма налога к уплате.

- Декларация, в которой заявлен убыток.

- Декларация по НДС или акцизам с суммой налога к возмещению.

Ограничения по срокам есть не только у налогоплательщика, но и у ИФНС. Она вправе направлять требования в рамках камеральной проверки в течение 3 месяцев со дня, когда компания или ИП представит декларацию или расчет. Исключение — когда требование направили в рамках дополнительных мероприятий налогового контроля.

Провести дополнительные мероприятия вправе руководитель налоговой инспекции в ходе проверки. Это возможно, например, если нужны еще какие-то доказательства нарушения налогового законодательства. Тогда могут запросить дополнительные документы за пределами трехмесячного срока.

Декларацию по НДС налоговики проверяют в течение 2 месяцев, но этот срок могут продлить до 3 месяцев — также по решению руководителя инспекции.

Если ИФНС пропустила срок, выставлять требование она не вправе.

Как бывает. Иногда налоговая инспекция пропускает трехмесячный срок камералки, а потом спохватывается и хочет задать какой-нибудь вопрос о прошедшем периоде.

Например, у одного ООО произошла такая история. Организация не вела деятельность, в штате числился единственный учредитель — генеральный директор. Зарплата не начислялась, ведь деятельности не было и директор находился в отпуске за свой счет.

За 2019 год компания сдала нулевую форму расчета страховых взносов, РСВ, так как начислений взносов с зарплаты директора не было. Организация была на общей системе налогообложения, поэтому за этот же год сдала декларацию по налогу на прибыль. В ней был внереализационный доход — это списание старой задолженности с истекшим сроком, не востребованной кредитором. ООО обязано ее списать и исчислить с нее налог на прибыль, что компания и сделала.

Налоговой инспекции это показалось подозрительным: доход есть, а зарплату не начисляли. Задать этот вопрос вовремя можно было в течение 3 месяцев со дня сдачи РСВ или декларации по налогу на прибыль за 2019 год. Но налоговики срок пропустили. Поэтому они пошли на маленькую хитрость.

После первого квартала 2020 года организация, как положено, сдала очередные расчеты и декларации, в том числе РСВ с нулевыми показателями. В срок для камеральной проверки РСВ за первый квартал 2020 года инспекция прислала требование, в заголовке которого запрашивала пояснения по РСВ за этот квартал. А в тексте требования речь шла о 2019 годе, который ее интересовал на самом деле.

Как отвечать на требование. Не надо поддаваться на провокацию. Спрашивали про первый квартал 2020 года — отвечать можно только про него. Главное — ответить.

Естественно, в этот период у компании никаких расхождений уже не было, поэтому она так и написала.

В требованиях по результатам камералки есть еще одна тонкость. Если подать уточненную декларацию или расчет, камеральная проверка первоначальной декларации прекращается, начинается камералка новой. Срок при этом начинает течь заново — со дня сдачи уточненной декларации. То есть сдали уточненную декларацию — продлили срок камеральной проверки.

Еще во время камералки налоговые инспекторы могут требовать пояснения, но не вправе требовать документы. Если только это прямо не предусмотрено налоговым кодексом: например, могут требовать счета-фактуры при камеральной проверке декларации по НДС с суммой налога к возмещению. Поэтому документы к пояснениям, как правило, прикладывать не нужно — достаточно письменно ответить на вопрос.

Как должно быть. Налоговая инспекция должна запрашивать пояснения, только если обнаружит какие-то ошибки и несоответствия. Какие именно ошибки и несоответствия — должно быть указано в самом требовании.

Как бывает. Чаще всего из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и иначе.

Так, предприниматель на упрощенке сдал налоговую декларацию с суммой дохода 4 357 735 Р . Все доходы он получил на расчетный счет в банке. Через некоторое время ему пришло требование пояснить расхождение в размере 4 172 508,53 Р между декларацией и поступлениями на расчетный счет.

Расхождение — это разница между декларацией и суммой, которую ИП получил через банк. В какую сторону — инспекция не написала. Тут возможны два варианта:

- расхождение в меньшую сторону. То есть, по мнению ИФНС, предприниматель получил на расчетный счет 4 357 735 Р − 4 172 508,53 Р = 185 226,47 Р ;

- расхождение в большую сторону. То есть налоговая считает, что предприниматель получил 4 357 735 Р + 4 172 508,53 Р = 8 530 243,53 Р .

Во втором случае разница огромная.

Как отвечать на требование. В первую очередь надо проверить свою декларацию и документы, из которых вы брали суммы для нее. На УСН это книга учета доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учета.

В итоге предприниматель выяснил, что в поступлениях на расчетный счет была одна сумма, которая не являлась доходом и не облагалась налогом. Это возврат денег из бюджета, примерно 200 Р . А еще облагаемый доход был завышен на 2 тысячи. Последнее произошло из-за того , что приход денег задублировался в учетной программе при автоматической выгрузке, а данные учета не сверили с выпиской из банка.

Предпринимателю повезло, что он завысил доход в декларации по сравнению с реальным, а не занизил его. Иначе пришлось бы заплатить штраф — обычно 20% от неуплаченной суммы — и пени. Сдавать уточненную декларацию в этом случае было бы обязательно.

В итоге предприниматель ответил налоговой, что расхождения совсем небольшие — 2 тысячи. Выяснять, почему в требовании спрашивают про 4 млн, необязательно. Главное — ответить по существу.

Как должно быть. Требование могут прислать в рамках проверки контрагента — это так называемая встречная налоговая проверка, встречка. По встречке просят документы, которые подтверждают сделки с каким-то одним контрагентом. Если с ним было мало взаимоотношений, то ответить просто. Если встречка прилетела по ключевому поставщику или покупателю — придется много копировать.

Срок представления документов по встречной проверке — 5 рабочих дней. К требованию о представлении документов во время встречки прикладывается копия поручения той налоговой, что проверяет контрагента. Запросить могут договоры, счета, акты выполненных работ, акты сверок, оборотно-сальдовые ведомости и другие документы.

Как бывает. Я ИП уже много лет — и однажды получила в рамках встречной проверки требование представить счет, договор, акты приемки-сдачи услуг, акты сверки и платежные поручения по контрагенту-организации.

Казалось бы , ничего особенного, если не знать, о какой сделке идет речь. У контрагента, которого проверяла налоговая, я заказывала надгробный памятник на могилу своей бабушки. Никакого отношения к предпринимательской деятельности эта сделка не имела. Но поскольку у меня есть статус ИП — налоговики увидели это по ИНН, — мне направили требование как предпринимателю.

Памятник я заказывала в интернет-магазине, оплачивала личной картой — никаких документов по сделке, кроме квитанции об оплате, у меня не было.

Как отвечать на требование. Налоговая инспекция вправе запрашивать информацию, необходимую для проверки, не только у налогоплательщиков, но и у любых других лиц. Однако если сделка личная, то обычный гражданин не обязан составлять и хранить документы по ней.

Даже если вы ИП, требовать у вас могут только те документы, что служат основанием или подтверждением начисления или уплаты налогов и сборов, а также основанием для подтверждения расходов.

Поэтому на требование я ответила, что заказ у организации делала в личных целях, к предпринимательской деятельности он отношения не имеет. Акт приемки-сдачи работ не подписывала.

Как должно быть. Налоговая инспекция может писать письма: рассылать информационные сообщения, напоминать о сроках уплаты налогов, пояснять свое мнение. Это справочная информация для налогоплательщика. На такие письма отвечать не надо.

Как бывает. Почему-то иногда вместо писем налоговая предпочитает присылать требования.

Например, один предприниматель нанимал работников, платил им зарплату и сдавал все положенные отчеты, включая расчет по страховым взносам. Потом работники уволились, а предприниматель продолжил сдавать отчеты, но уже с нулевыми показателями на всякий случай, чтобы не получить штраф за несдачу расчета.

Его налоговая решила разъяснить предпринимателю, что сдавать нулевой РСВ ему не надо. А сообщить это решила требованием.

Предприниматель ответил так: «Нулевой расчет по страховым взносам обязуюсь не сдавать».

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Рассказываем, как правильно оформить ответ на требование ИФНС о предоставлении документов и что грозит организации, если проигнорировать просьбу налоговиков.

Почему налоговая выставляет требование о предоставлении документов?

Фискалы, проводящие мероприятия налогового надзора имеют право требовать документы как у проверяемого субъекта, так и у его контрагентов. Запросить информацию могут и у третьих лиц, которые, по мнению инспекторов, обладают необходимыми сведениями.

Таким образом, налоговики проверяют полноту и правильность начисления и уплаты налогов, отслеживают реальность и экономическую целесообразность сделок, анализируют возможность извлечения налогоплательщиками необоснованной налоговой выгоды.

Требование составляется на бланке установленной формы (приложение № 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@) и должно содержать все необходимые сведения, чтобы налогоплательщик мог четко идентифицировать, какие именно документы нужно представить и по какой причине.

Какие документы могут потребовать инспекторы

НК РФ не уточняет, какие виды документов могут требовать контролеры у налогоплательщиков. Статьи кодекса содержат лишь обтекаемые формулировки: «документы относительно конкретной сделки», «необходимые для проведения проверки документы», и т. д. Поэтому контролеры самостоятельно решают, какую именно документацию запросить в каждом отдельном случае.

Например, при камеральной проверке декларации НДС с заявленным возмещением, обычно требуют счета-фактуры и иные документы, свидетельствующие о правомерности вычетов.

При выездной проверке могут быть запрошены любые документы в пределах проверяемого периода и налога, включая регистры учета, первичную документацию (счета, договоры, накладные, банковские выписки) и пр.

Если фискалов интересуют сведения о контрагенте (встречная проверка) или определенной сделке, могут запрашивать: договор с конкретным субъектом и дополнительные соглашения к нему, счета, акты, товарные накладные, таможенные декларации, счета-фактуры и т. д.

Срок представления документов по требованию налоговой

Если компания должна представить контролерам свои документы в рамках проверки или документацию об определенной сделке – срок направления ответа 10 дн.

Передать документы с данными по контрагенту или сообщить, что таковые отсутствуют, нужно не позже, чем через 5 дн.

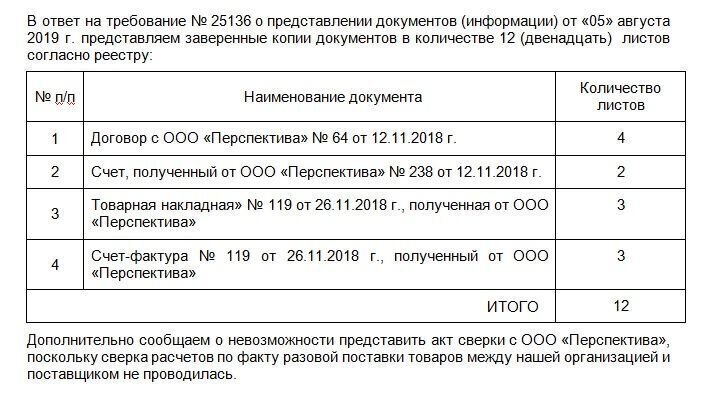

Как написать ответ на требование налоговой о предоставлении документов?

Ответ на запрос контролеров составляется в произвольной форме, ведь по большому счету — это просто сопроводительное письмо к представляемой документации.

То есть в тексте ответа указывается, что налогоплательщик выполняет конкретный запрос инспекторов, а также перечисляет, какие именно документы передаются, и в каком количестве. Если в требовании ИФНС были прописаны дополнительные вопросы, то в ответ включаются пояснения по каждому из них.

Образец ответа на требование

К сопроводительному письму прикладываются запрошенная документация в виде заверенных копий. Если компания представляет документы в бумажной форме, то допускается заверение как каждой отдельной копии, так и целиком прошитой пачки однородных документов (пачек, если документации очень много). Общий объем каждой прошивки не должен превышать 150 листов.

Наши эксперты обращают внимание, что пояснения в налоговую могут быть направлены в бумажном или электронном виде по ТКС. Правда, есть исключение. Речь идет о пояснениях, которые инспекторы просят представить в рамках камеральной проверки декларации по НДС. Данные пояснения направляются исключительно в электронной форме. Решите сдать на бумаге — налоговики будут считать, что объяснения не представлены ( ст. 88 НК РФ).

Клиенты 1С-WiseAdvice могут в кратчайшие сроки подготовить ответ на запрос налогового органа благодаря уникальной технологии обработки первичной документации «Процессинг». Все поступающие оригиналы документов сразу сканируются и хранятся в электронной базе данных, что многократно облегчает доступ к нужным сведениям и способствует их сохранности.

В случаях, когда налогоплательщик не располагает запрошенными документами, просит отсрочку по их подготовке или не может предоставить сведения по каким-либо причинам, в налоговый орган подается уведомление по установленной форме (приложение № 1 к приказу ФНС от 24.04.2019 № ММВ-7-2/204@).

У законопослушного предприятия, получившего требование контролеров, есть всего 3 варианта действий:

- сообщить, что требуемых документов у него нет;

- представить истребованные данные;

- попросить отсрочку.

Неисполнение запроса инспекторов карается штрафами по ст. 126 НК РФ. Положения п. 1 этой статьи распространяются на предприятия, вовремя не подавшие сведения в отношении самих себя (200 руб. за каждый несданный документ), а п. 2 применяется, если налогоплательщик не ответил на запрос ИФНС о конкретной сделке или контрагенте (10 000 руб.).

Пункт 2 ст. 126 НК РФ никак не разграничивает ответственность налогоплательщика в зависимости от того, представил ли он документацию частично или не подал совсем. Поэтому даже неподача 1 документа из затребованного списка дает налоговикам право взыскать с виновного полную сумму штрафа.

Должностным лицам компании также может грозить административный штраф (до 500 руб.). Обычно санкции налагаются на руководителя организации. Но, если в штате предприятия есть главбух (бухгалтер), и в его должностной инструкции четко прописано, что именно он несет ответственность за неподачу сведений налоговым органам, то штраф с высокой долей вероятности придется платить уже штатному сотруднику (решение ВС РФ от 09.03.2017 № 78-АД17-8).

Что будет, если запрошенных документов нет?

Итак, ответить налоговикам нужно обязательно. А что, если запрошенные документы должны быть у компании, но их нет? С высокой долей вероятности такого безответственного налогоплательщика ждет выездная проверка.

И если документация была утеряна, уничтожена до истечения установленных сроков хранения или не оформлялась совсем — компанию ждут серьезные неприятности:

- во-первых, не получив подтверждения произведенных расходов, налоговики потребуют доплаты налогов, а также штрафов и пеней;

- во-вторых, грубое нарушение правил учета карается санкциями по ст. 120 НК РФ и чревато привлечением к «административке» должностных лиц фирмы (ст. 15.11 КоАП РФ);

- в-третьих, уничтожение или сокрытие документации в корыстных целях может повлечь уголовную ответственность.

Читайте также: