Контрольный блок в налоговой это

Опубликовано: 02.05.2024

Малый бизнес освободили от плановых проверок на 2021 год. Но он не распространяется на внеплановые проверки - только на плановые, которые проводятся 1 раз в 3 года.

Какие проверки возможны, каких ожидать и что делать - читайте далее.

Какие проверки

Налоговым кодексом предусмотрены плановые и внеплановые проверки (согласно пп. 2 п. 1 ст. 32 НК РФ). Оформили информацию о них в таблице ниже.

Виды проверок / Свойства

Проверки, которые проводятся по заранее установленному плану.

Проверки, которые проводятся по уведомлению налогового органа.

по заявлению потребителей либо третьих лиц.

Основание для визитов налоговых инспекторов

Налоговые органы обязаны регулярный осуществлять контроль (согласно требованиям налогового законодательства).

отсутствие реакции на предписание налогового органа в рамках оговоренного срока;

если проверка является условием для выдачи специального разрешения (лицензии) или разрешения (согласования);

обращение граждан (с доказательствами) об угрозе и причинению вреда организацией или бизнесменом жизни, здоровью граждан, животных, растений, окружающей среде, объектам культурного наследия народов России, безопасности государства;

нарушение прав потребителей; нарушения требований к маркировке товаров;

обнаружение фактов, которые могут вести к нарушениям;

отдельное поручение Президента РФ, Правительства РФ, требование прокурора на основании предоставленных фактов.

Согласно налоговому Законодательству налоговая проверка обязательно произойдет по факту предоставления налоговой отчетности — сообщается на официальном сайте ФНС.

Плановые и внеплановые проверки бывают следующих подвидов:

Камеральная налоговая проверка – это проверка соблюдения налогового законодательства на основе налоговой декларации, данных бухгалтерского учета и других документов.

Проверка начинается после подачи декларации в налоговый орган без уведомления налогоплательщика и длится около 3-х месяцев.

Истребование документов у налогоплательщика,

Истребование документов у контрагентов,

Участие переводчика или стороннего эксперта,

Осмотр документов и предметов с согласия налогоплательщика.

Выездная налоговая проверка - проверка с посещением представительства организации и проводится в отношении налога на прибыль организации.

Срок проведения - 1-6 месяцев (зависит от вида проверки и используемых инструментов).

требование документов (информации),

получение экспертного заключения,

Вместе с этим в Налоговом Законодательстве закреплено понятие налоговых рисков — возможных финансовых убытков вследствии визита налоговой инспекции. Хотя четкого определения нет.

По результатам налоговой проверки в случае обнаружения нарушения предприниматель привлекается к ответственности (требования фнс об этом изложены в ст 101 НК РФ и Федеральном законе от 16.11.2011 N 321-ФЗ).

Так как же узнать об ожидаемых проверках и минимизировать налоговые риски? Читайте далее.

Актуальный ежегодный график планов проверок

Сайт Генеральной прокуратуры РФ.

Введите ИНН, ОГРН или наименование искомой организации — получите информацию из базы данных ФНС с информацией по проведению выездных и камеральных налоговых проверок.

Скриншот результата проверки

В 2021 году произошло обновление налогового законодательства.

На 2021 год мораторий продлен

Документ устанавливает, что в 2021 году действует мораторий (продолжается с 2020 года) на проведение плановых выездных проверок в отношении юридических лиц и ИП, субъектов малого бизнеса. Соответствующее постановление было подписано Михаилом Мишустиным, сообщает Министерство Экономического Развития.

Однако, как и раньше инспекторы ФНС будут проверять следующие субъекты мсп:

осуществляющие деятельность в социальной сфере,

сфера теплоснабжения, электроэнергетики и энергосбережения и повышения энергетической эффективности,

предприятия из области производства, использования и обращения драгоценных металлов и драгоценных камней.

Малые предприятия этих сфер будут подвергаться налоговому мониторингу и другим методам проверки налоговой инспекции — в соответствии с п.9 ст. 9 закона № 294-ФЗ.

Кроме этого, государственный орган контроля проверит:

компании, использующие производственные объекты из категории чрезвычайно высокого или высокого уровня налоговый рисков, либо попадающие в 1 и 2 класс опасности, либо в отношении которых установлен режим постоянного государственного контроля;

субъекты малого предпринимательства, в отношении которых есть вступившее в законную силу постановление о назначении административной ответственности за совершение грубого нарушения требований КоАП, дисквалификации или административного приостановления деятельности (с возможной блокировкой расчетного счета);

Также с проверкой придут, если ранее приняли решение о приостановлении действия лицензии или вообще ее аннулировали. Учтите условие для таких ревизий – с даты окончания налоговой проверки, по результатам которой вынесли постановление или приняли решение, прошло менее 3 лет.

ВНИМАНИЕ! Если вас не должны проверять, но включили в план — подайте заявление

Подготовьте следующие документы:

Заявление об исключении из плана проверок (форма по ссылке).

Если у вас ООО, сделайте копию бухгалтерской отчётности.

Если вы ИП, подготовьте копию отчета по УСН или НДФЛ.

Для организаций всех форм, нужна копия отчета для налоговой о численности персонала.

Эти документы подавайте в орган, который назначил проверку — информацию смотрите в плане проверок.

В течение 10 дней примут решение об отмене вашей проверки и до 2021 года включать вас в план больше не должны.

Несмотря на мораторий, государственный контроль в 2021 году будет осуществляться. Каким образом? Читайте далее.

В 2021 году ФНС может обойти мораторий на законном основании

Государственной думой был принят Федеральный Закон N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации". Он одобрен Советом Федерации 24 июля 2020 года. Вступил в силу 1.07.2021 года.

Данный закон вводит новые формы внеплановых налоговых проверок, согласно которым налоговые инспекторы вправе проверять бизнес.

Контрольная закупка — создание ситуации для сделки — для оценки обязательных требований при продаже. Проводится без предварительного уведомления.

Мониторинговая сделка — сделка с последующим направлением товаров или услуг на экспертизу на соответствие их (приобретенных товаров или услуг) требуемому качеству. Также проводится без предварительного уведомления.

Выборочный контроль — отбор проб образцов продукции с целью определения соответствия продукции качеству. Проводится только по предварительному согласованию с прокуратурой (исключения — поручение Президента, требование прокурора, окончание сроков об устранении предварительно выявленного нарушения, наступление события из программы проверок и если есть сведения об угрозе охраняемым законом ценностям).

Инспекционный визит — осмотр предприятия без предварительного уведомления владельца (представителя бизнеса). Также проводится по согласованию с прокуратурой (исключения — те же, что и в пункте про выборочный контроль).

Рейдовый осмотр — мероприятие по оценке соблюдения обязательных требований по использованию (эксплуатации) объектов контроля, которыми владеют несколько лиц, осуществления деятельности или совершения действий контролируемых лиц на определенной территории.

Документарная проверка — проверка документов контролируемых лиц, устанавливающих их организационно-правовую форму, права и обязанности, а также документов, используемых при осуществлении их деятельности и связанные с исполнением ими обязательных требований контрольного органа.

Выездная проверка — мероприятие по проверке соблюдения обязательных требований и оценке качества выполнения этих требований.

Наблюдение за соблюдением обязательных требований — анализ данных об объектах контроля, имеющихся у контрольного (надзорного) органа, в том числе данных, которые поступают в ходе межведомственного информационного взаимодействия, предоставляются контролируемыми лицами в рамках исполнения обязательных требований, а также данных, содержащихся в государственных и муниципальных информационных системах.

Выездное обследование — визуальная оценка соблюдения контролируемым лицом обязательных требований. Проводится без информирования о процедуре.

Также вводятся так называемые “профилактические мероприятия”:

информирование — размещение соответствующих сведений на официальном сайте контрольного (надзорного) органа, в СМИ, через личные кабинеты контролируемых лиц в государственных информационных системах и в иных формах;

обобщение правоприменительной практики — подготовка доклада, содержащего результаты обобщения правоприменительной практики контрольного органа;

меры стимулирования добросовестности — мероприятия по нематериальному поощрению добросовестных контролируемых лиц. Подробная информация — на сайте контрольного органа;

объявление предостережения — объявление контрольным органом предостережения о недопустимости нарушения обязательных требований и предложение мер по обеспечению соблюдения обязательных требований;

консультирование — бесплатные разъяснения по вопросам, связанным с организацией и осуществлением государственного контроля, муниципального контроля;

самообследование — самостоятельная оценка соответствия обязательным требованиям законодательства;

профилактический визит — беседа по месту осуществления деятельности контролируемого лица либо путем использования видео-конференц-связи об обязательных требованиях, предъявляемых к его деятельности либо к принадлежащим ему объектам контроля, их соответствии критериям риска, основаниях и о рекомендуемых способах снижения категории риска, а также о видах, содержании и об интенсивности контрольных мероприятий, проводимых в отношении объекта контроля исходя из его отнесения к соответствующей категории риска.

Порядок проведения данных мероприятий также обозначен в соответствующем федеральном законе.

Сдаем налоговую отчетность в 3 клика

Подготовить и сдать отчетность предпринимателю помогают специальные сервисы для ведения бухгалтерского учета. Например, “Контур.Эльба”, “Мое дело”, “1С-Бухгалтерия”. В силу своей доступности, наиболее популярен сервис “Мое дело”. Если у вас небольшой бизнес, то программа вполне заменит вам бухгалтера. А вам для работы в ней не потребуется специализированных знаний.

рассчитывают налоги, зарплату, отпускные и больничные

формируют и отправляют необходимые отчеты в ПФР, ФСС и ФНС

создают счета и договора

напоминают о приближении сроков сдачи отчетов.

Кстати, МТС Касса интегрирована со всеми упомянутыми бухгалтерскими сервисами. Поэтому вам не придется вводить вручную информацию по продажам, остаткам, возвратам выручке и деньгам. Все необходимые для бухучета данные будут передаваться из кассы автоматически.

Выбирайте правильные кассы и недорогих помощников в бизнесе.

Дата публикации: 02.04.2021

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 31 июля 2019 г. № БА-4-1/15052@ О направлении для сведения и руководства в работе контрольных соотношений для проверки достоверности сведений бухгалтерской отчетности и рекомендуемых машиночитаемых форм бухгалтерской отчетности (упрощенной бухгалтерской отчетности), которые подлежат представлению в налоговые органы начиная с отчетности за отчетный период 2019 г., представляемой с 2020 г.

Федеральная налоговая служба в связи с изменениями, внесенными в статью 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в редакции Федерального закона от 28.11.2018 № 444-ФЗ), направляет для сведения и руководства в работе контрольные соотношения для проверки достоверности сведений бухгалтерской отчетности, которые будут находиться в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и рекомендуемые машиночитаемые формы бухгалтерской отчетности (упрощенной бухгалтерской отчетности), которые подлежат представлению в налоговые органы начиная с отчетности за отчетный период 2019 года, представляемой с 2020 года.

Доведите данное письмо до нижестоящих налоговых органов и налогоплательщиков.

| А.Н. Батуркин |

Рекомендуемые контрольные соотношения для бухгалтерской отчетности

(форма по КНД 0710099)

* Контрольные соотношения применяются для организаций, представивших отчет о финансовых результатах

** Контрольные соотношения применяются для организаций, представивших отчет об изменении капитала

*** Контрольные соотношения применяются для организаций, представивших отчет о движении денежных средств

**** Контрольные соотношения применяются для организаций представивших отчет о целевом использовании средств

***** Для расчета контрольных соотношений необходимо привести показатели бухгалтерской отчетности к единицам измерения - рубли

Рекомендуемые контрольные соотношения для упрощенной бухгалтерской отчетности

(форма по КНД 0710096)

| № п/п | Наименование | Вид контроля | Контрольное соотношение |

|---|---|---|---|

| Бухгалтерский баланс | |||

| 1 | Баланс (актив) | баланс строк | стр.1600 гр.4, 5, 6 = стр. (1150 + 1170 + 1210 + 1250 + 1230) гр.4, 5, 6 |

| 2 | баланс строк | стр.1600 гр.4, 5, 6 = стр.1700 гр.4, 5, 6 | |

| 3 | Баланс (пассив) | баланс строк | стр.1700 гр.4, 5, 6 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.4, 5, 6; для некоммерческих организаций стр.1700 гр.4, 5, 6 = стр. (1350 +1360 + 1410 + 1450 + 1510 + 1520 + 1550) гр.4, 5, 6; с учетом знаков, если показатель стоит в скобках, то перед ним ставится знак минус (-) |

| Отчет о финансовых результатах | |||

| 4* | Чистая прибыль (убыток) | баланс строк | стр. 2400 гр.4, 5 = стр. (2110 - 2120 - 2330 + 2340 - 2350 + 2410) гр. 4, 5 с учетом знаков, если показатель по стр. 2410 стоит в скобках, то перед ним ставится знак минус (-) |

| Отчет об изменениях капитала | |||

| 5** | Величина капитала на 31 декабря предыдущего года | баланс строк | стр.3200 гр.1, 2 = стр. (3100 + 3210 - 3220) гр.1, 2 |

| 6** | баланс строк | стр.3200 гр.3 = стр. (3100 + 3210 - 3220 + 3230) гр.3; с учетом знака, если показатель по стр. 3230 стоит в скобках, то перед ней ставится знак минус (-) | |

| 7** | баланс строк | стр.3200 гр.4, 5 = стр. (3100 + 3210 - 3220 + 3230 + 3240) гр.4, 5; с учетом знака, если показатели по стр. 3230, 3240 стоят в скобках, то перед ними ставится знак минус (-) | |

| 8** | Увеличение капитала - всего (за предыдущий год) | баланс строк | стр.3210 гр.1, 3, 4, 5 ? стр. (3211 + 3212 + 3213 + 3214 + 3215 + 3216) гр.1, 3, 4, 5 |

| 9** | Уменьшение капитала - всего (за предыдущий год) | баланс строк | модуль по стр.3220 гр.1, 3, 4, 5 ? модуль суммы по стр. (3221 + 3222 + 3223 + 3224 + 3225 + 3226 + 3227) гр.1, 3, 4, 5 |

| 10** | Величина капитала на 31 декабря отчетного года | баланс строк | стр.3300 гр.1, 2 = стр. (3200 + 3310 - 3320) гр.1, 2 |

| 11** | баланс строк | стр.3300 гр.3 = стр. (3200 + 3310 - 3320 + 3330) гр.3; с учетом знака, если показатель по стр. 3330 стоит в скобках, то перед ней ставится знак минус (-). | |

| 12** | баланс строк | стр.3300 гр.4, 5 = стр. (3200 + 3310 - 3320 + 3330 + 3340) по гр.4, 5; с учетом знака, если показатели по стр. 3330, 3340 стоят в скобках, то перед ними ставится знак минус (-) | |

| 13** | Увеличение капитала - всего (за отчетный год) | баланс строк | стр.3310 гр.1, 3, 4, 5 ? стр. (3311 + 3312 + 3313 + 3314 + 3315 + 3316) гр.1, 3, 4, 5 |

| 14** | Уменьшение капитала - всего (за отчетный год) | баланс строк | модуль по стр.3320 гр.1, 3, 4, 5 ? модуль суммы по стр. (3321 + 3322 + 3323 + 3324 + 3325 + 3326 + 3327) гр.1, 3, 4, 5 |

| Отчет о движении денежных средств | |||

| 15*** | Сальдо денежных потоков от текущих операций | баланс строк | стр.4100 гр.3, 4 = стр. (4110 - 4120) гр.3, 4 |

| 16*** | Денежные потоки от текущих операций - Поступления - всего | баланс строк | стр.4110 гр.3, 4 = стр. (4111 + 4112 + 4113 + 4119) гр.3, 4 |

| 17*** | Денежные потоки от текущих операций - Платежи - всего | баланс строк | стр.4120 гр.3, 4 = стр. (4121 + 4122 + 4123 + 4124 + 4129) гр.3, 4 |

| 18*** | Сальдо денежных потоков от инвестиционных операций | баланс строк | стр.4200 гр.3, 4 = стр. (4210 - 4220) гр.3, 4 |

| 19*** | Денежные потоки от инвестиционных операций - Поступления - всего | баланс строк | стр.4210 гр.3, 4 = стр. (4211 + 4212 + 4213 + 4214 + 4219) гр.3, 4 |

| 20*** | Денежные потоки от инвестиционных операций - Платежи - всего | баланс строк | стр.4220 гр.3, 4 = стр. (4221 + 4222 + 4223 + 4224 + 4229) гр.3, 4 |

| 21*** | Сальдо денежных потоков от финансовых операций | баланс строк | стр.4300 гр.3, 4 = стр. (4310 - 4320) гр.3, 4 |

| 22*** | Денежные потоки от финансовых операций - Поступления - всего | баланс строк | стр.4310 гр.3, 4 = стр. (4311 + 4312 + 4313 + 4314 + 4319) гр.3, 4 |

| 23*** | Денежные потоки от финансовых операций - Платежи - всего | баланс строк | стр.4320 гр.3, 4 = стр. (4321 + 4322 + 4323 + 4329) гр.3, 4 |

| 24*** | Сальдо денежных потоков за отчетный период | баланс строк | стр.4400 гр.3, 4 = стр. (4100 + 4200 + 4300) гр.3, 4 |

| 25*** | Остаток денежных средств и денежных эквивалентов на конец отчетного периода | баланс строк | стр.4500 гр.3, 4 = стр. (4400 + 4450 + 4490) гр.3, 4; с учетом знаков, если показатель по стр. 4490 стоит в скобках, то перед ним ставится знак минус (-) |

| Отчет о целевом использовании средств | |||

| 26**** | Всего поступило средств | баланс строк | стр.6200 гр.4, 5 = стр. (6220 + 6240 + 6250) гр.4, 5 |

| 27**** | Всего использовано средств | баланс строк | стр.6300 гр.4, 5 = стр. (6310 + 6320 + 6330 + 6350) гр.4, 5 |

| 28**** | Остаток средств на конец отчетного года | баланс строк | стр.6400 гр.4, 5 = стр. (6100 + 6200 - 6300) гр.4, 5 |

| № п/п | Вид контроля | Контрольное соотношение |

|---|---|---|

| 29 | Допустимое значение | стр. 1150, 1170, 1210, 1250, 1230, 1360, 1410, 1450, 1510, 1520, 1550, 1600, 1700 гр.4, 5, 6 ? 0; для субъектов малого предпринимательства стр. 1350, 1360 не формируются; для некоммерческих организаций стр. 1300 не формируется |

| 30* | Допустимое значение | стр. 2110, 2340 гр.4, 5 ? 0; стр. 2120, 2330, 2350 гр.4, 5 ? 0 |

| 31** | Допустимое значение | стр. 3200, 3300, с 3310 по 3316 гр.1,3,4 0; стр. 3200, 3300 гр.2 0; стр. 3311, 3321, 3327 гр.1, 2, 3, 4 не заполняются; стр. 3312, 3313, 3322, 3323, гр.1, 2, 4 не заполняются; стр. 3314 гр.4, 5 не заполняются; стр. 3315 гр.4, 6 не заполняется; стр. 3324, 3325 гр.4 не заполняются; стр. 3330 гр.1, 2, 6 не заполняются; стр. 3340 гр.1, 2, 3, 6 не заполняются |

| 32*** | Допустимое значение | стр. с 4110 по 4119, с 4210 по 4219, с 4310 по 4319 гр.3, 4 0; стр. с 4120 по 4129, с 4220 по 4229, с 4320 по 4329 гр.3, 4 0 |

| № п/п | Вид контроля | Контрольное соотношение |

|---|---|---|

| 33**** | Допустимое значение | стр. с 6200 по 6250 гр.4, 5 0; стр. с 6300 по 6350 гр.4, 5 0 |

| 34***** | Недопустимая размерность показателей | 100 стр. 2110 по гр. 4 / стр. 010 Листа 02 Декларации по налогу на прибыль организаций стр. 010 Листа 02 Декларации по налогу на прибыль организаций; стр. 010 Листа 02 Декларации по налогу на прибыль организаций 0; для организаций, применяющих общую систему налогообложения; для организаций, не представивших отчетность за отчетный период - год, применять показатели отчетности за 9 (девять) месяцев |

| 35***** | Недопустимая размерность показателей | 100 стр. 2110 по гр. 4 / стр. 113 Раздела 2.1.1. Декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения стр. 113 Раздела 2.1.1. Декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения; стр. 113 Раздела 2.1.1. Декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения 0; для организаций, применяющих упрощенную систему налогообложения с объектом налогообложения - доходы |

| 36***** | Недопустимая размерность показателей | 100 стр. 2110 по гр. 4 / стр. 213 Раздела 2.2. Декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения стр. 213 Раздела 2.2. Декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения; стр. 213 Раздела 2.2. Декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения 0; для организаций, применяющих упрощенную систему налогообложения с объектом налогообложения - доходы, уменьшенные на величину расходов |

| 37***** | Недопустимая размерность показателей | 100 стр. 2110 по гр. 4 / стр. 010 Раздела 2 Декларации по налогу, уплачиваемому в связи с применением единого сельскохозяйственного налог стр. 010 Раздела 2 Декларации по единому сельскохозяйственному налогу; стр. 010 Раздела 2 Декларации по налогу, уплачиваемому в связи с применением единого сельскохозяйственного налога 0; для организаций, применяющих единый сельскохозяйственный налог |

| 38 | Недопустимая размерность показателей | "Код вида экономической деятельности по классификатору ОКВЭД 2" по КНД 0710099 "Код вида деятельности" в Сведениях об основном виде деятельности Единого государственного реестра юридических лиц |

| 39***** | Недопустимая размерность показателей | Если стр. 2110 по гр. 4 > 150 000 000; для организаций применяющих упрощенную систему налогообложения |

* Контрольные соотношения применяются для организаций, представивших отчет о финансовых результатах

** Контрольные соотношения применяются для организаций, представивших отчет об изменении капитала

*** Контрольные соотношения применяются для организаций, представивших отчет о движении денежных средств

**** Контрольные соотношения применяются для организаций представивших отчет о целевом использовании средств

***** Для расчета контрольных соотношений необходимо привести показатели бухгалтерской отчетности к единицам измерения - рубли

Форма по КНД 0710099

Бухгалтерская отчетность

См. форму в редакторе Adobe Reader

Форма по КНД 0710096

Упрощенная бухгалтерская отчетность

См. форму в редакторе Adobe Reader

Обзор документа

В связи с изменениями, внесенными в Закон о бухучете, ФНС подготовила контрольные соотношения для проверки достоверности сведений отчетности.

Также представлены рекомендуемые машиночитаемые формы отчетности, которые нужно предоставлять в налоговые органы начиная с отчетности за период 2019 г., подаваемой с 2020 г.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Выездные налоговые проверки — это не самые приятные для бизнеса любого масштаба мероприятия, с которыми рано или поздно сталкивается практически каждая компания. Статистика выездных проверок неутешительна: большая их часть заканчивается в пользу налоговиков — начислениями, пенями и штрафами. При этом общее количество проверок из года в год снижается: по данным самой налоговой, в прошлом году проверке подвергся всего лишь каждый тысячный налогоплательщик [1] . Налоговики знают, к кому стоит выезжать и «бьют» прицельно. Прежде чем организовывать проверку, они проводят подробный предпроверочный анализ конкретной организации, в ходе которого собирают всю необходимую информацию о ней и ее проступках перед законом. Предпроверочный анализ — закрытая процедура, но иногда руководству компании удается понять, что под фирму «копают». К проявлениям активности со стороны ФНС стоит отнестись серьезно: когда гром грянет и налоговики объявятся на пороге, предпринимать что-то, скорее всего, будет уже поздно. На этапе же предварительной проверки можно сработать на опережение и подготовиться к приходу «фискалов». Такая тактика если не спасет от взысканий, то, по крайней мере, позволит их минимизировать.

Как проходит предпроверочный анализ налоговой, откуда инспекторы могут получать информацию, как можно распознать, что ФНС проявляет излишний интерес к компании? Об этом, а также о том, как подготовиться к проверке, расскажем в статье.

Определение и цели предпроверочного анализа

Предпроверочный анализ выездной налоговой проверки — это, как мы уже сказали, подготовительный этап, в ходе которого налоговики собирают и анализируют доступную информацию о налогоплательщике. Механизм выполнения этого анализа не урегулирован законодательно — в НК РФ вообще не упоминается о нем. Поэтому в своих действиях специалисты основываются на внутренних инструкциях и рекомендациях.

Выездная проверка — это энергозатратное мероприятие не только для проверяемого, но и для самих проверяющих. Выезжать впустую для них значит напрасно тратить время и вдобавок портить статистику взысканий. Поэтому, чтобы проверка в отношении компании была назначена, налоговикам при выполнении предпроверочного анализа нужно убедиться в том, что:

- нарушения в деятельности налогоплательщика действительно есть;

- потенциальная сумма доначислений, пеней и штрафов достаточно велика: если предполагаемое взыскание составит всего несколько миллионов, налоговики едва ли станут организовывать для этого проверку;

- доначисление можно будет взыскать: нет никакого смысла организовывать проверку и взыскивать недоимки с компании, у которой нет ни средств, ни активов на то, чтобы все выплатить. Такой долг только повиснет мертвым грузом и не принесет реальных денег в бюджет.

Отделу ФНС, занимающемуся предпроверочным анализом, в первую очередь предстоит установить все эти обстоятельства во время рассмотрения информации о компании, а уже затем на основании полученных выводов сформировать удобную и эффективную стратегию проверки.

Разумеется, выводы по результатам предпроверочного анализа являются всего лишь предварительными — их еще нужно подтвердить в ходе самой проверки. Таким образом, привлечение к ответственности по итогам одного только анализа недопустимо.

Как налоговые органы проводят анализ

Предпроверочная проверка — это двухступенчатое мероприятие. На первом этапе она проходит в автоматическом режиме с помощью разработанного специально для ФНС программного обеспечения. Здесь происходит достаточно грубый отсев налогоплательщиков, которые очевидно являются законопослушными. Из тех, кто не был исключен автоматически, налоговикам предстоит уже вручную выбрать юрлица, к которым они приедут с очной проверкой.

На автоматизированном этапе используются такие программы, как:

- СУР АСК НДС-2 — она работает с бухгалтерской и налоговой отчетностью компаний. На ее основании программа распределяет всех налогообязанных на три группы: с низким налоговым риском (законопослушные предприниматели, к ним никаких вопросов быть не может); с высоким налоговым риском (подозрительные фирмы, в действиях которых можно обнаружить либо очевидные нарушения законодательства, либо попытки завуалировать потенциальные — их впоследствии будут проверять с особым усердием); со средним налоговым риском (компании, которых программа не смогла отнести ни к первой, ни ко второй категории). Анализ проводится с помощью восстановления цепочек НДС: сверяются данные, предоставленные компанией и ее контрагентами. По сути, программа ищет «разрывы» в этих взаимосвязях и расхождения в отчетных документах;

- АИС «Налог-3» — база данных ФНС, содержит сведения обо всех налогоплательщиках, как из внутренних источников налоговой, так и извне;

- ПК «ВАИ» — выстраивает схемы связи между разными компаниями. Например, если учредители одной компании участвуют в другой или аффилированы с ней, программа это продемонстрирует.

Кода автоматизированный этап завершается, за дело берутся сами специалисты — они работают с информацией о налогоплательщике и формируют выводы, которые определят судьбу компании. На этапе ручного анализа деятельности налогообязанного инспекторы проверяют сведения и документы, которые находятся в самой ФНС, а также запрашивают дополнительные данные из внешних источников.

В самой налоговой, как правило, есть:

- информация из реестра юрлиц или индивидуальных предпринимателей;

- сданные ранее декларации;

- бухгалтерский баланс проверяемого и иные документы;

- отчеты о прибылях и убытках.

Анализируя внутренние материалы, специалисты ищут пробелы, несостыковки между информацией в различных документах или одинаковых, но поданных в разные периоды.

Как уже было обозначено выше, налоговики вправе не только пользоваться имеющимися сведениями, но и добывать дополнительные, а именно:

- направлять запросы в другие органы или организации, например в Росреестр, ГИБДД, кредитные учреждения;

- исследовать открытые данные, в том числе размещенные на сайте налогоплательщика и в социальных сетях сотрудников.

В некоторых случаях аналитики даже запрашивают информацию или документы у самого проверяемого лица — и такая ситуация может оказаться проблемной. Формально, в соответствии с положениями НК РФ, делать так можно только во время официальной проверки. Предпроверочный анализ налоговой проверки не является основанием для истребования документов. Однако пункт 2 статьи 93.1 НК РФ все же позволяет налоговикам запрашивать документы до начала официальных контрольных мероприятий, если соблюдаются следующие условия [2] :

- запросить можно документы, касающиеся одной конкретной сделки;

- запрос должен быть обоснован.

Если в запросе есть все эти пункты, документы придется представить, а неисполнение законного требования ФНС, согласно статье 126 НК РФ, влечет взыскание штрафа [3] . В то же время, если в официальном требовании отсутствует четкое обоснование, предъявлять запрашиваемые бумаги не стоит. Скорее всего, после отказа компании налоговая все равно попытается привлечь ее к ответственности за неисполнение законного требования, но такое решение можно будет оспорить в суде.

Если у проверяемого есть хоть малейшие сомнения в обоснованности требований налоговиков, не следует спешить собирать запрошенные бумаги. Лучше сперва хотя бы проконсультироваться с независимым экспертом — в такой ситуации любое опрометчивое действие может дать налоговикам возможность раздобыть дополнительную информацию о нарушениях со стороны компании.

Результаты предварительной проверки

Сроки проведения предпроверочного анализа не установлены официально (в отличие от сроков самой выездной проверки) — ФНС сама определяет для своих сотрудников регламенты работы. Но, сколько бы ни длились процессы сбора и изучения информации о налогоплательщике, результат предпроверочного анализа оформляется в виде письменного заключения, на котором, вероятнее всего, будет стоять отметка «ДВП» — для внутреннего пользования. Налоговая не афиширует результаты анализа и уж тем более не знакомит с ним проверяемого.

В самом заключении выделяется несколько блоков:

- вводные данные, такие как наименование организации налогоплательщика, его реквизиты:

- аналитическая часть, где отражены источники использованной информации, непосредственно анализ финансово-хозяйственной деятельности проверяемого, оценка по критериям риска и сведения о ранее проведенных контрольных мероприятиях;

- заключительная часть. Она содержит выводы о том, целесообразна ли новая выездная проверка, какова предполагаемая сумма доначисления, какие перспективы взыскания. Также в этой части есть рекомендации по порядку проведения проверки, составу проверяющих и информация о наличии или отсутствии оснований полагать, что в действиях проверяемого имеются составы уголовных преступлений.

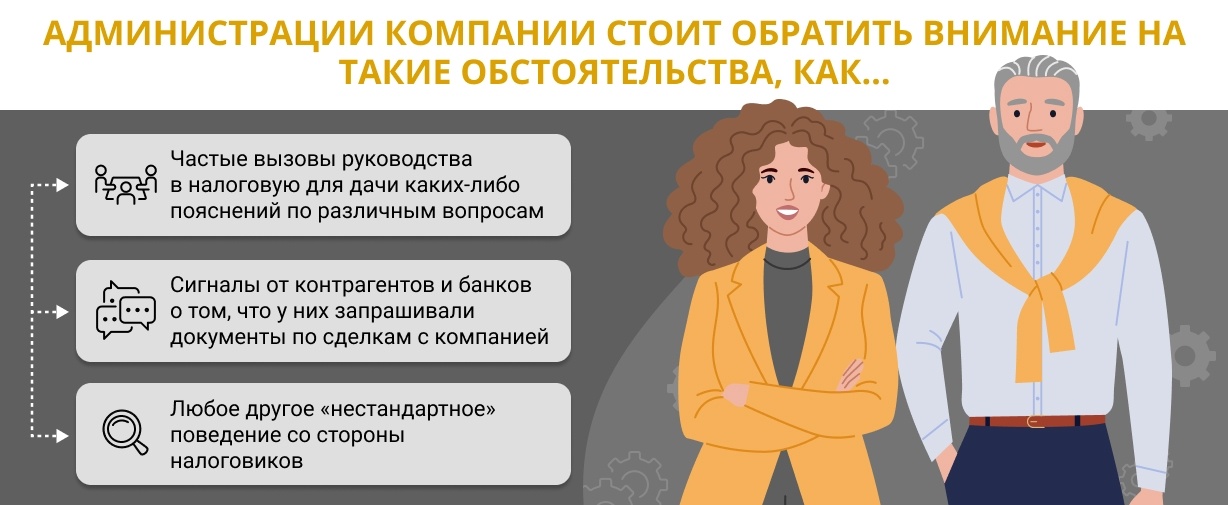

Действительно, предпроверочный анализ выездной налоговой проверки — это внутреннее мероприятие налоговиков, о котором налогоплательщика никто в любом случае официально не уведомит. Однако по косвенным признакам заподозрить повышение интереса со стороны ФНС вполне реально.

Игнорировать эти знаки ни в коем случае нельзя: если дело дошло до предпроверочного анализа, значит, компания уже не прошла автоматизированную проверку и первые этапы ручной. Если дело дошло до истребования документов у контрагентов или банков, вероятность того, что проверка состоится, крайне велика.

Не стоит также рассчитывать на то, что налоговики не смогут ничего найти. Во-первых, в деятельности практически любой компании можно найти огрехи, пусть и не слишком значительные, по части налогов. А во-вторых, если компанией так серьезно заинтересовались, значит, инспекторы, скорее всего, уже что-то нашли.

Обнаружив, что ФНС начала пристально следить за компанией, ее учредитель или руководитель поступит по-настоящему мудро, если решит готовиться к налоговой проверке. В первую очередь для этого понадобится привлечь к вопросу независимого консультанта, специализирующегося на сопровождении налоговых проверок.

В ходе подготовки необходимо:

- провести полный налоговый аудит фирмы, поднять все документы, убедиться, что они соответствуют друг другу, что нет «белых пятен», а если чего-то не хватает — оперативно восполнить;

- провести свою оценку по критериям налогового риска, перечисленным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ [4] . Таких критериев 12 — на них, в частности, ориентируются сами специалисты налоговой при оценке благонадежности проверяемой компании. Среди этих критериев можно выделить следующие: большой объем применяемых налоговых вычетов, низкая (по сравнению с другими компаниями в данной отрасли) налоговая нагрузка или систематическая убыточность, которая была заявлена в нескольких периодах. В идеале, если проверка документов и оценка по критериям риска проведены качественно, налогоплательщик сможет с высокой степенью достоверности предсказать выводы, к которым придут налоговики в своем заключении;

- подготовить к грядущей проверке коллектив: проинструктировать сотрудников о том, как вести себя во время проверки в присутствии проверяющих, как общаться, какие темы поднимать можно, а каких следует избегать. Желательно выделить среди работников оперативную группу, на которую будут возложены обязанности по коммуникации с проверяющими. К инструктажу членов этой части коллектива следует отнестись с особым вниманием.

Для проведения всех этих мероприятий необходимы не только глубокие познания в области налогового права, но и большой опыт аналитической работы и понимание специфики работы проверяющих. Рассчитывать на собственные силы в таком деле — это не самая хорошая идея, ведь цена возможной ошибки измеряется десятками миллионов рублей, которые фирма может отдать в виде взысканий. Оптимальным решением может стать обращение к независимому профессиональному консультанту, который способен непредвзято оценить ситуацию в компании и помочь подготовиться к проверке, чтобы фирма могла встретить ее во всеоружии.

Проявление повышенного интереса со стороны налоговой почти всегда проходит для налогоплательщика весьма болезненно. Дело в том, что компании, в отношении которых нечего предъявить, отсеиваются еще на этапе автоматизированной проверки, и на столы к специалистам для очного анализа информация о них просто не попадает. Но, если в деятельности фирмы есть хоть малейшие недочеты, ФНС не обделит ее вниманием. Между тем нередко во время проведения предпроверочного анализа налогоплательщикам удается заранее узнать о грядущих выездных проверках и предпринять меры, чтобы минимизировать ущерб. А заручившись поддержкой квалифицированных специалистов, можно повысить свои шансы на максимально удачный для компании исход дела и сберечь огромные денежные суммы.

Независимая оценка готовности к проверке

О том, в чем состоит ценность независимой оценки ситуации в компании, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

Однако необходимо учитывать один важный момент: если учредитель или руководитель компании понимает, что в отношении нее идет предпроверочный анализ, скорее всего, ему не обойтись без помощи независимого эксперта.

Еще две вещи, с которыми придется смириться. Во-первых, если предпроверочный анализ зашел так далеко, что его удалось заметить, — проверка состоится. А во-вторых, это также означает, что с компании обязательно что-то взыщут. Из этих правил, конечно, есть исключения, но они единичны.

Некоторые, впрочем, считают, что не нуждаются в помощи независимого эксперта, поскольку имеют в штате профессиональных юристов и бухгалтеров. Здесь нужно пояснить: среди сотрудников фирмы вряд ли найдется человек с опытом работы в налоговой, внушительным личным опытом проведения предпроверочного анализа и самих проверок, то есть человек, карьера которого связана с налоговым правом и аудитом.

А вот в Fomix Consulting Group работают именно такие юристы. Они готовы браться даже за нестандартные случаи, используя при этом исключительно индивидуальный подход. Ведь все ситуации и компании разные, и мы, благодаря нашему колоссальному опыту, знаем об этом как никто другой.

Мы четко понимаем, что цель независимой оценки — по сути, продублировать выводы, к которым налоговики придут по результатам предпроверочного анализа. Только работая на опережение, можно действительно переломить ход проверки в свою пользу, а в идеале — попасть в число счастливчиков, которые выходят из таких ситуаций без потерь. Наши специалисты не станут предлагать неэффективные решения, ведь наша задача — не просто проанализировать деятельность компании, но и сэкономить ее деньги, а также время и нервы учредителей или руководителей.

К слову в Fomix Consulting Group можно воспользоваться и рядом других услуг по сопровождению бизнеса: мы помогаем компаниям зарегистрироваться, организовать почтовое обслуживание, получить юридический адрес, а еще провести процедуры ликвидации, банкротства и даже финансовый аудит. К тому же наши эксперты готовы при необходимости защитить интересы клиента в суде и, что немаловажно, оказать любые услуги под ключ».

P. S. Полную информацию о деятельности Fomix Consulting Group можно найти на официальном сайте.

- 1 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://clck.ru/RqnMJ

- 3 https://clck.ru/PpzKL

- 4 https://clck.ru/MqMG2

Отзывы о работе компании, оказывающей услуги по подготовке к проверкам, могут многое сказать о ней в целом. Так, оттуда можно почерпнуть информацию о ценовой политике юридической фирмы, уровне квалификации ее специалистов, а также о том, как быстро они выполняют поставленные задачи. Ведь в такой ситуации вопрос времени стоит особенно остро.

Подход к сбору налогов усовершенствовался, а программные комплексы ФНС стали мощнее. Иногда вопросы возникают даже к «белым» компаниям с «идеальным» досье на своих контрагентов. Почему так происходит и как бизнесу действовать в таких случаях?

Налоговые органы доработали регламент по проверке деклараций по НДС. Программный комплекс АСК НДС-2 заменен на «Контроль НДС». Это мера связана с желанием пресечь лазейки недобросовестных оптимизаторов, которые до сих пор ищут способы, как обойти систему.

Оптимизаторы привлекают красноречивыми лозунгами, предлагая якобы «самые надежные цепочки», «самых проверенных ”белых“ контрагентов» и др. Кто-то до сих пор продолжает пользоваться подобными незаконными предложениями. В ответ налоговые органы предпринимают контрмеры и пытаются прикрыть эту деятельность.

Но есть и такие налогоплательщики, которые никогда не использовали «серые» схемы и тоже получают требования от налоговиков. Почему к ним возникает подозрение?

Чтобы это понять, нужно для начала разобраться, как осуществляется налоговый контроль с помощью программного комплекса, как нужно действовать и формировать правовую позицию, отвечая на требования налоговиков.

На этот и другие вопросы на конференции «Снижение налоговых рисков: тренды 2020» ответила Кира Гин, управляющий партнер «Гин и партнеры».

Что изменилось в автоматизированной системе налогового контроля

Программные комплексы, которыми пользуются налоговые органы, были доработаны и усовершенствованы.

Так, например, появился отдельный модуль «Операции особого контроля». Конечно, в первую очередь он рассчитан на выявление тех, кто напрямую использует схемы по оптимизации, хотя может коснуться и бизнеса, не прибегающего к ухищрениям, но так или иначе работающего с контрагентами, которые используют эти схемы. Причем они могут использоваться контрагентами второго и даже третьего звена.

Налоговые органы ищут выгодоприобретателя, чтобы предъявить ему претензии в получении необоснованной налоговой выгоды. Поэтому в процессе анализа подозрение в выгодоприобретательстве может возникнуть и к «белой» компании, которая в принципе не использует никакие схемы.

Ранее в системе были возможны какие-то претензии только по разрывам (данные, отраженные в декларации по НДС у контрагента, не отражены в вашей декларации) и проверкам НДС (данные, отраженные в декларации у контрагента, не совпадают с вашими данными). Если налоговая выявляет разрыв или несоответствие, вы получаете требование о предоставлении документов. Налоговая начинает выяснять, кто является выгодоприобретателем в этой цепочке.

Сейчас под особый контроль налоговых органов попадают несколько операций:

- расхождения по журналам;

- нарушение контрольных соотношений;

- сомнительные начисления;

- несопоставляемые операции (дробления счетов-фактур на разные периоды, использование счетов-фактур до 2015 года и т.д.).

Сейчас, благодаря внедрению модуля «Операции особого контроля», те, кто еще три года назад воспользовался супернадежной оптимизацией, будут отмониторены. У налоговых органов появится повод разобраться в схемах и попытаться определить выгодоприобретателя, чтобы предъявить ему претензии.

Налоговый контроль стал многоступенчатым процессом. В нем задействованы все налоговые органы, начиная с МИФНС по камеральному контролю и заканчивая самой ФНС. В контроле участвуют и федеральные налоговые органы, и управления субъектов.

Как выявляются «технические» компании

Сейчас компании могут получать требования с приложением поручения из дальней региональной инспекции в связи с проверкой юрлица, о сотрудничестве с которым они плохо помнят.

Это значит, что налоговая инспекция, где стоит на учете такой контрагент, выяснила, что на самом деле это «техническая» организация. Налоговики выявили разрыв, и им нужно отработать всю цепочку деловых контактов. Именно поэтому они отсылают поручения об истребовании документов по всем организациям, которые находятся в «дереве связей» с «технической» компанией. Такой подход позволяет выйти на выгодоприобретателя.

Вся работа по новому регламенту направлена на сбор информации и формирование доказательной базы. Это помогает прояснить факты и обстоятельства, на основании которых впоследствии предъявляются претензии по ст. 54.1 НК РФ (получение необоснованной налоговой выгоды).

Какая информация собирается по «техническим» компаниям

В системе отражаются результаты и протоколы допросов директоров, передача информации в правоохранительные органы, аннулирование электронной подписи, внесение в ЕГРЮЛ записей о недостоверности и пр. Цель заключается в том, чтобы предъявить налогоплательщику собранную информацию.

Бремя доказывания невиновности лежит на налогоплательщиках, поэтому им нужно позаботиться о том, чтобы включиться в работу с налоговыми органами как можно раньше, чтобы купировать претензии в самом начале.

«Сущностные» компании: кто к ним относится

В новом регламенте проверок появилось понятие «сущностных» компаний.

Еще недавно компании условно делились на «зеленые», «желтые» и «красные», и все стремились быть «зелеными». Именно эти «зеленые» компании будут считаться сущностными, и они будут первыми подозреваемыми в получении необоснованной выгоды.

В автоматизированную систему теперь попадет любая информация, которая помогает установить связи между контрагентами и их роли в цепочке.

Система баллов: как собирается информация по выгодоприобретателю

В системе есть огромный раздел для заполнения информации. Введена система баллов, которые присваиваются компании на основе анализа около 30 показателей. Эти показатели включают в себя информацию об имуществе, штате и др.

За каждый сущностный критерий присваиваются баллы. Чем больше баллов, тем «сущностнее» компания и тем больше рисков, что она является выгодоприобретателем.

Снижение рисков на каждом этапе работы с НДС: правильная подготовка декларации, исключение ошибок и расхождений в счетах-фактурах, быстрый ответ на требования ФНС.

Есть в регламенте такой критерий, как платежеспособность выгодоприобретателя. Платежеспособность выявляется через анализ соотношения суммы уплаченных налогов с суммой «схемных» вычетов, которые обнаружил налоговый орган. Когда возникает большой разрыв, но при этом выставлена мизерная сумма уплаченных налогов, появляются подозрения.

Быстрая смена контрагента становится невозможной

Некоторые оптимизаторы обещают быстро менять контрагентов в случае возникновения каких-либо разрывов в цепочках. Этот ход учтен в новом регламенте — появилось такое понятие, как условно устраненные расхождения.

Устранение возникших разрывов путем замены контрагента или счетов-фактур становится дополнительным триггером, который привлечет внимание налоговых органов и подтвердит наличие схемы.

Ликвидация как повод для проверки

Совершенствование контроля нацелено на то, чтобы отмечать потенциальных выгодоприобретателей, которые замечены в применении налоговых схем.

И если выгодоприобретатель уже определен и в отношении него вдруг инициирована процедура добровольной ликвидации или исключения из ЕГРЮЛ, то это становится поводом для принятия решения о проведении выездной налоговой проверки.

Если контрагент ликвидирован либо исключен из ЕГРЮЛ, то в ходе проверок вопросы могут возникнуть и к абсолютно «белым» компаниям, которые с ним сотрудничали.

Экономьте время на оценке надежности компании и снижайте коммерческие и налоговые риски по сделке.

Представьте ситуацию: три года назад ваш контрагент вел бизнес по букве закона, но сейчас он ликвидирован, и вы неожиданно получаете требования по этой компании — налоговые органы подозревают, что имели место какие-то схемы и путем ликвидации ваш контрагент замел следы.

Направление требований

На начальном этапе проверок налоговые органы направляют требования. Это первый шаг, который позволяет прощупать цепочку и «дерево связей». Налоговики пока только собирают информацию.

Игнорировать требования крайне нежелательно. Но при этом важно их анализировать, не забывая о своих интересах как налогоплательщика.

Вызов на комиссию

Эта мера необходима для того, чтобы лично убедиться, насколько верны подозрения, что вы являетесь выгодоприобретателем. В то же время Налоговый кодекс не предусматривает каких-либо комиссий. Но есть допросы, которые могут проводиться в рамках выездных или камеральных проверок.

Сейчас зачастую налогоплательщиков вызывают даже не в те отделения инспекций, где они стоят на учете. И связано это с тем, что отработкой разрывов могут заниматься любые инспекции, в том числе те, на учете в которых стоит «разрывник».

С одной стороны, такой подход выглядит странно, есть соблазн игнорировать такие требования налоговых органов. С другой стороны, чем раньше вы включитесь в процесс взаимодействия с налоговыми органами, предоставляя доказательства и защищая себя на стадии подозрений, тем меньше шансов, что к вам будут предъявлены претензии в рамках выездных проверок.

Направление информационных сообщений

Сообщения ставят в известность о выявлении схем, в них налогоплательщику предлагается подать уточненную декларацию и доплатить в бюджет.

В отдельных случаях налогоплательщику лучше письменно обозначить свою позицию и предоставить налоговой имеющиеся доказательства.

Как избежать проблем при налоговых проверках

Для начала нужно забыть об услугах оптимизаторов. Все обещания, которые они дают, не имеют никаких оснований и не работают в современных условиях. Скорее оптимизаторы становятся серьезным источником проблем.

Не игнорируйте требования налоговых органов. На них нужно отвечать в любом случае. Если вы считаете, что оно незаконны, то предоставьте мотивированный отказ или документы, обеспечивающие вам защиту.

Проявляйте проактивность. Получение требования — это сигнал о том, что вами уже заинтересовались как участником какой-то цепочки, поэтому у вас пытаются раздобыть информацию и доказательства для предъявления претензии по ст. 54.1 НК РФ. Поэтому не ждите выездных проверок, а начинайте действовать уже в момент получения требований.

Какие ошибки совершают налогоплательщики

1. Считают, что отвечать на требования — это забота главного бухгалтера.

Это не так. Главный бухгалтер не следит за налоговой практикой так тщательно, как налоговые юристы. Они не занимаются оценкой законности или незаконности требований и формированием доказательств, так как это не входит в их компетенции. Поэтому они не смогут понять, что может играть в вашу пользу, а что сыграет против вас.

2. Чтобы не ссориться с налоговой, вы готовы предоставить все документы по максимуму.

Сейчас всё предоставляется по электронным каналам связи и хранится в налоговых органах. Срок привлечения к уголовной ответственности по налоговым преступлениям — 10 лет. Вы должны понимать, что те документы, которые получит налоговая, получат и правоохранительные органы.

3. Идете на допрос или комиссию без юриста.

4. Надеетесь, что вас спасет «идеальный» пакет документов по контрагенту.

Все знают, что проверка контрагента начинается со сбора ключевой информации о нем. Это действительно важный этап, который нельзя игнорировать. Но в целом нужно понимать, что волшебного списка документов, которых будет достаточно налоговой, нет и не будет.

Но чем «сущностнее» выглядит контрагент, тем меньше риск возникновения претензий к вам.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Кагаловская Дарья Владимировна

Россия, Южный федеральный университет, Высшая школа бизнеса

[email protected]

Представлены аргументы, обосновывающие необходимость совершенствования налогового администрирования в России. Даны рекомендации по совершенствованию проведению налогового администрирования. Рассмотрены и систематизированы цели проведения налогового администрирования, как обобщенного, так и специфического вида налогового контроля. Обсуждается методика проведения налогового совершенствования налогового администрирования налогоплательщиков в лице налогового органа.

анализ перспективного планирования проверок, налоговые риски, эффективность предпроверочного анализа, структура проведения контрольно-аналитического блока налогоплательщика, налоговое администрирование, налоговый контроль, налоговая проверка, мероприятия налогового контроля, цифровизация.

Категории статьи:

Перспективы формирования международно-правового режима криптовалюты

XBRL как новый формат цифровой отчетности экономических субъектов

Контроль кредитного риска для малого бизнеса на основе теории стимулов и ограничений

Проблемы защиты прав добросовестных кредиторов при банкротстве должника

Мониторинг удовлетворенности и доступности для населения финансовых услуг, оказываемых на территории Ленинградской области

Статья также доступна (this article also available):

Введение

В современных условиях налоговое законодательство предусматривает институт налогового законодательства, что позволяет при анализе организаций представление правовой помощи налогоплательщикам при решении налоговых вопросов, начиная от первоначально этапа анализа планирования налоговых проверок и заканчивая администрированием контрольно-аналитической проверки налогоплательщика.

В настоящее время аналитический блок являются наиболее главной и наиболее эффективной формой налогового контроля. Но при этом они должны соответственно отвечать требованиям, что не должно противоречить законодательству государства и прав самих налогоплательщиков. Тем самым должны создаваться соответствующие требования, при которых налогоплательщик самостоятельно и при комфортных условиях исчислял и уплачивал налоги и сборы в соответствующие бюджеты государства.

Для того чтобы проверка налогоплательщика стала эффективным инструментом налогового контроля, необходимо, безусловно наиболее приоритетное внимание должно уделяться анализу, при котором должно присутствовать обоснование отбору выбранных налогоплательщиков для проведения в условиях администрирования контрольно-аналитической части проверки.

Поэтому преимущество для назначения ВНП в отношении всех налогоплательщиков должны причины быть весьма обоснованными, а выездная налоговая проверка должна быть результативно-эффективной.

Результаты исследований

В Российской Федерации в ФНС существуют Концепции системы планирования налоговых проверок от 30 мая 2007 года, что предусматривает открытый процесс, который построенный на отборе налогоплательщиков для проведения уровня проверок по критериям риска совершения налогового правонарушения. Вследствие чего, подразумевается эффективность планирование, аналитической части в области администрирования.

Налоговое законодательство в нашей стране является динамично развивающейся отраслью права. На сегодняшний день в целях обоснование включения в план проведения выездных налоговых проверок и анализу предпроверочного отдела о подготовке всех материалов по хозяйствующей деятельности налогоплательщиков, планирование как правило осуществляется в три этапа (Таблица 1).

Таблица 1 — План проведения выездных налоговых проверок

В ходе анализа сумм налоговых обязательств налоговыми органами выявляются тенденции изменения перечисленных показателей, исследуются повлиявшие на них факторы, излагаются обстоятельства несоответствия между исчисленными и поступившими суммами налоговых платежей (при их наличии).

Существует три уровня предпроверочного анализа (Рисунок 1). На первом уровне проводится анализ общих сведений о налогоплательщике, которые включают в себя:

Рисунок 1 – Уровни предпроверочного анализа

Результаты предпроверочного анализа финансово-хозяйственной деятельности любого налогоплательщика следует фактически подтверждённые документы или документальное пояснение налогоплательщика, который доказывает факт о правомерности действий налогоплательщика и не противоречит законодательству государственных органов.

Анализ каждого налогоплательщика дает определить оценку риска при эффективности включения в план выездных налоговых проверок.

Другим превосходством планирования налоговых проверок считается значительное увеличение времени на предпроверочную подготовку документооборота и анализа деятельности, вследствие чего сразу после утверждения плана проведения выездных налоговых проверок на следующий год.

Налоговый кодекс Российской Федерации неоднократно за время существования претерпел изменения и дополнения, следовательно, и налоговое администрирование совершенствуется и дополняется. Единственной задачей Налогового Кодекса Российской Федерации является не только соблюдения налогового законодательства о налогах и сборах, но и формирование правовых основ налоговой системы Российской Федерации.

Налоговое администрирование — это комплекс мероприятий администрирование осуществляемым налоговым органом на основании федеральных законов и иных нормативно-правовых актах Российской Федерации. При этом в систему мероприятия:

- эффективный мониторинг налоговых поступлений в Российской Федерации;

- подготовка единой финансовой и налоговой политики Российской Федерации для подготовки федеральных и региональных программ;

- законодательные изменения в федеральные законы о налогах и сборах:

- аудит денежных средств за поступлением налогов в соответствующие бюджетные счета, налогового администрирования включается следующие бюджет взыскание недоимки, также привлечение ответственности камеральных, выездных налоговых проверок.

Налоговое налоговое правонарушение при проведении администрирование является одним видом государственного управления, которое включает в себя внешнее и внутреннее управление. Внешнее управление — это государственное управление в области налогообложения.

Внутреннее управление — это оперативное управление системой налоговых органов.

Цель налогового администрирования — это качественный аудит за соблюдением налогового законодательства юридическими и физическими лицами.

Качественное налоговое администрирование осуществляется от профессиональных качеств и опыта налогового инспектора вне зависимости от вида налоговой проверки (камеральная или выездная налоговая проверка), либо налоговый мониторинг.

В связи внедрением в налоговые органы программного комплекса АИС Налог 3, налоговое администрирование стало более цифровым, при этом существуют следующие проблемы:

- сокращение сроков проведения налоговых проверок (предпроверочный анализ, камеральная проверка, выездная проверка);

- законодательная нестабильность;

- текучий кадровый состав налоговых инспекторов;

- проблемы межведомственного взаимодействия между налоговыми органами с другими органами государственной власти;

- высокий документооборот;

- применение агрессивных схем ухода от налогообложения.

- При выявленных проблемах налогового администрирования необходимо внести изменения и подход к качественному налоговому администрированию, а именно:

- изменить отбор проведения налоговых проверок (камеральные и выездные налоговые проверки) с учетом временного характера путем полной доказательной базы области налогового получения правонарушения;

- стабильность налогового законодательства, которое не противоречило действительной реальность хозяйствующих субъектов;

- качественное налоговое администрирование при наличии высококвалифицированных специалистов в области налогов и сборов;

- новые программные продукты позволяющие детально анализировать все факторы хозяйственных операций налогоплательщика;

- изменение соглашений межведомственного взаимодействия между налоговыми органами и другими государственными органами власти;

- информационное взаимодействие налогового органа не на бумажном носителе, а посредством электронного документа оборота;

- качественное проведение мероприятий налогового контроля при регистрации налогоплательщика, путем увеличения дополнительного времени при регистрации налогоплательщика.

Выше предложенные решения по совершенствованию налогового администрирования помогут решить пробелы и проблемы в налоговом законодательстве, что позволить налоговым органам качественно проводить налоговое администрирование вне зависимости от вида и характера налоговой проверки, тем самым качественно и законодательно пополняя бюджет Российской Федерации.

Изменив не которые пробелы и проблемы налоговом законодательстве, в будущем мы сможем увидеть либо положительные, либо отрицательные результаты налогового администрирования, которые в последующем могут стать эффективным прогнозом при планировании бюджета Российской Федерации, при эффективном налоговом администрировании.

В случае поквартального планирования выездных проверок налоговым органам дается недостаточно времени для полного анализа хозяйствующей деятельности организаций, что бы обхватить каждый участок налогообложения. Поэтому не обходимо в НК РФ в нести поправки об изменение сроков предпроверочного анализа, тем самым налоговые органы эффективно рассмотрят каждый участок налогообложения, в результате чего появиться результативность выездных налоговых проверок.

Заключение

Таким образом, эффективность планирование налоговых проверок очень перспективное направление для оценки эффективности, администрирования налоговых проверок, следовательно, повышает уровень экономического развития и эффективности налогового контроля в России. На сегодняшний день, эта сфера более эффективно набирает обороты развития в налоговых органах, поэтому есть перспективы и возможности роста в этой деятельности.

Библиографический список

- Васюченкова Л. В. О перспективном планировании выездных проверок // Налоги и налогообложение. – 2016. – № 2. – С. 27-30.

- Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. — М.: Юнити, 2016. — 375

- Мясников О.А. Комментарий к Приказу ФНС России от 30.05.2007 №ММ-3-06/[email protected] «Об утверждении Концепции системы планирования выездных налоговых проверок» // Налоговый вестник: комментарии к нормативным документам для бухгалтеров. – 2007. – № 9 (Справочно-правовая система Консультант Плюс).

- Налоговый вестник № 2/2016 – Журнал «Налоговый вестник» 2016.

Выходные данные

ООО «МЦНИП» ©2011-2020

Современные технологии управления

ISSN 2226-9339

Электронное периодическое издание зарегистрировано Роскомнадзором, свидетельство СМИ ЭЛ № ФС 77 — 44067 от 01.03.2011 г.

Учредитель и издатель: ООО «МЦНИП» Гл.редактор: Скопин О.В.

тел.8-919-511-32-15

[email protected]

Параметры выхода

Open Access Journal

Язык журнала: русский, английский

Территория распространения — РФ, зарубежные страны

Возрастная категория сайта: 6+

Читайте также: