Контрольные соотношения налог на прибыль и рсв

Опубликовано: 04.05.2024

Помимо введения в 2020 году новой формы по расчету страховых взносов, налоговая служба откорректировала контрольные соотношения (КС), по которым проходит предварительная проверка формы. Данные изменения утверждены письмом ФНС №БС-4-11/8821@ от 29.05.2020г.

Новые КС пригодятся малому и среднему бизнесу при проверке внесения выплат, которые в связи с пандемией COVID-19 с 1 апреля 2020 облагаются пониженным страховыми взносами.

Для кого разработаны пониженные тарифы

Пониженные тарифы были введены для малых и средних предприятий. В соответствии с Федеральным законом 102-ФЗ от 01.04.2020г., компании МСП могут использовать при начислении страховых взносов пониженную ставку в размере 15% вместо положенных 30%. Подробнее в теме: «Как правильно рассчитывать страховые взносы по сниженной ставке?».

Возможность применения льготного тарифа обусловлена размером выплачиваемой заработной платы. Применять пониженную ставку могут только те компании, которые платят своим сотрудникам зарплату, превышающую федеральный МРОТ – 12130 руб. Если этот показатель не соблюдается, то предприятие должно начислять взносы по ставке 30%. Также использовать льготу могут только те компании, которые включены в реестр малого бизнеса.

Льготный тариф применяется только к той части заработной платы, которая превышает МРОТ. Выплаты в пределах минимального размера оплаты труда облагаются по прежнему тарифу. В отношении взносов на травматизм изменений не произошло, так как они рассчитываются отдельно от пенсионных, медицинских и социальных взносов.

Срок действия льготных тарифов и порядок их применения

Данные льготы не имеют ограничений по сроку использования. До 31 декабря 2020 года эта норма регулируется 102-ФЗ, а с 2021 г. налогоплательщики должны руководствоваться поправками, внесенными в ст. 427 НК РФ.

Так как изменения были внесены с 1 апреля, то применять льготу нужно с апрельских начислений. Датой начисления заработной платы в бухгалтерском учёте является последний день месяца, поэтому к мартовским платежам должен применяться прежний тариф. В то же время, если премия за март начисляется в апреле, то такие платежи попадают под льготный режим (письмо Минфина №03-15-06/38515 от 20.06.2017г.).

Новые контрольные соотношения для РСВ

Нововведения коснулись действующих ранее соотношений, также письмом ФНС №БС-4-11/8821@ от 29.05.2020г. были введены новые типы значений: внутренние и междокументные.

Междокументные контрольные соотношения

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Для проведения контроля были введены КС 2.8-2.10. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1.1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

- 1.193 — отсутствует приложение 1 раздела 1 СВ со значением 01 в поле 001 при наличии приложеня 1 раздела 1 СВ со значением 20 в поле 001

- 1.194 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.195 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.196 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

- 1.197 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = НР Наличие необлагаемой суммы может привести к ошибке

При наличии в начислениях необлагаемой суммы можно допустить ошибку. Например, сумма заработной платы работника состоит из основного начисления - 26000 руб. и выплаты по больничному листу – 4000 руб., которая не подлежит налогообложению. Если разделить облагаемую сумму (26000 руб.) пропорционально, то при проверке контрольных соотношений будет выдана ошибка.

Некорректное заполнение раздела:

Неверное заполнение раздела 3 (код НР)

Неверное заполнение раздела 3 (код МС)

Если в доходе работника присутствуют необлагаемые суммы, то по НР в блоке 150 необходимо указать сумму, равную МРОТ — 12130 руб., а в строке 170 – сумму начисленного взноса по ставке 22%. По строке МР из суммы превышения должен быть вычтен начисленный больничный лист, и полученный результат внесен в блок 150. Соответственно начисление взносов по пониженному тарифу (10%) будет производиться от этой суммы.

Корректное заполнение раздела:

Верное заполнение раздела 3 (код НР)

Верное заполнение раздела 3 (код МС)

Как отразить в РСВ превышение предельной величины

Достижение предельной величины базы для начисления страховых взносов тоже может стать причиной некорректного заполнения формы. Например, некоторые программы делят сумму превышения пропорционально МРОТ и сумме выплат сверх МРОТ. В итоге база для основного тарифа занижается, что является серьёзной ошибкой.

Если рассматривать пенсионные взносы, то в соответствии с законодательством, пока доход работника не достигнет предельной величины – 1 292 000 руб., он будет облагаться пенсионным взносом по ставке 22%. Начисления сверх этой суммы попадают под льготный тариф по ставке 10%. По социальному страхованию такой предел составляет 912 000 руб., а по медицинскому и вовсе отсутствует.

При расчёте по новым правилам из базы, не достигшей предельной величины, вычитается общая сумма МРОТ, на которую начисляются взносы в ПФ по ставке 22%, оставшаяся сумма попадает под 10% тариф. Раздел 3 РСВ предназначен для отражения дохода в пределах установленной предельной величины, а также для внесения расчётов по самим взносам. Суммы превышения и начисления по льготному тарифу вносятся в подраздел 1.1 приложения 1 строки 051, 062.

Например, ежемесячные начисления работника составляют 220000 руб., соответственно в июне происходит превышение предельной величины на 28000 руб. В результате страховые взносы в пенсионный фонд будут начислены по основному и льготному тарифу: 12130 руб. – 22%, 179870 руб. (1292000 – (220000 x 5) – 12130) – 10%. На сумму превышения (28000 руб.) также начисляется взнос по ставке 10%.

Пример заполнения раздела 3 подраздела 3.2.1 будет следующим:

Верное заполнение раздела 3 подраздел 3.2.1 с кодом НР

Верное заполнение раздела 3 подраздел 3.2.1 с кодом МС

«Клерк» Рубрика РСВ

Налоговая служба России в конце мая 2020 года своим письмом дополнила и поправила состав контрольных соотношений для расчета по страховым взносам. Из этой статьи узнаете, на что теперь нужно ориентироваться при проверке заполнения РСВ.

Как ФНС поправила контрольные соотношения по РСВ

Действующие контрольные соотношения формы расчета по страховым взносам утверждены письмом ФНС России от 07.02.2020 № БС-4-11/2002.

- уточнили контрольные соотношения 1.84, 1.138 и 1.140;

- ввели новые КС 1.193 — 1.199 и 2.8 — 2.10.

Впервые эти КС нужно учесть при сдаче расчета по взносам за полугодие (6 месяцев) 2020 года.

Зачем нужны новые КС по взносам

Новые контрольные соотношения нужны малому и среднему бизнесу (МСП), чтобы проверить правильность заполнения РСВ в части выплат физлицам свыше 1 МРОТ, которые облагаются пониженными страховыми взносами с 1 апреля 2020 года.

Ранее в письме от 07.04.2020 № БС-4-11/5850 ФНС привела временные коды тарифа и категорий застрахованного лица. Именно для этих кодов введены новые контрольные соотношения.

Для пониженных взносов с части выплат, которая выше 1 МРОТ, код тарифа — 20.

Для застрахованных лиц к части выплат от 1 МРОТ коды категорий такие:

- МС — физлица;

- ВЖМС — застрахованные в системе ОПС иностранцы и лица без гражданства, которые временно проживают в России, а также временно пребывающие в РФ иностранцы или лица без гражданства, которым предоставлено временное убежище;

- ВПМС — иностранцы и лица без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты).

Учтите, что все перечисленные коды могут стать постоянными.

Для этих кодов в контрольные соотношения по взносам внесены дополнительные формулы:

ДЛЯ КОДА ТАРИФА ПЛАТЕЛЬЩИКА

ДЛЯ КОДА КАТЕГОРИИ ЗАСТРАХОВАННОГО ЛИЦА

При наличии подр. 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам подр. 1.1 прил. 1 р. 1 СВ > 0

Если в подр. 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то в подр. 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ

Какие соотношения по взносам уточнили

Далее в левом столбце приводим текст соотношения, а в правом — нарушение НК РФ.

Между показателями расчета по страховым взносам:

(гр. 2 стр. 060 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 060 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 060 подр. 1.2 прил. 1 Р.1) = ((гр. 2 стр. 050 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 050 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 050 подр. 1.2 прил. 1 Р.1) × соответствующий значению поля 001 прил. 1 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 020 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 020 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 020 подр. 1.2 прил. 1 Р.1) / 3 × 0,5 коп.

СВ на ОМС за последние 3 месяца отчетного периода ≠ база для исчисления СВ, умноженная на тариф, соответствующий коду плательщика больше, чем количество ф.л., кот. нач. СВ на ОМС за последние 3 месяца отчетного периода × 0,5 коп.

1.138

Код тарифа плательщика «01»

если гр. 2 стр. 055 прил. 2 Р.1 гр. 3 стр. 055 прил. 2 Р.1 гр. 4 стр. 055 прил. 2 Р.1 = 0, то ((гр. 2 стр. 060 прил. 2 Р.1 гр. 3 стр. 060 прил. 2 Р.1 гр. 4 стр. 060 прил. 2 Р.1) = (гр. 2 стр. 050 прил. 2 Р.1 гр. 3 стр. 050 прил. 2 Р.1 гр. 4 стр. 050 прил. 2 Р.1) × соответствующий значению поля 001 прил. 2 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 015 прил. 2 Р.1 гр. 3 стр. 015 прил. 2 Р.1 гр. 4 стр. 015 прил. 2 Р.1) / 3 × 0,5 коп.

При отсутствии выплат в пользу иностранных граждан СВ на ОСС за последние 3 месяца отчетного периода ≠ база для исчисления СВ умноженная на тариф, соответствующий коду тарифа плательщика больше, чем количество ф.л., кот. нач. СВ на ОСС за последние 3 месяца отчетного периода × 0,5 коп.

1.140

Код тарифа плательщика, отличный от «01»

((гр. 2 стр. 060 прил. 2 Р.1 гр. 3 стр. 060 прил. 2 Р.1 гр. 4 стр. 060 прил. 2 Р.1) = (гр. 2 стр. 050 прил. 2 Р.1 гр. 3 стр. 050 прил. 2 Р.1 гр. 4 стр. 050 прил. 2 Р.1) × соответствующий значению поля 001 прил. 2 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 015 прил. 2 Р.1 гр. 3 стр. 015 прил. 2 Р.1 гр. 4 стр. 015 прил. 2 Р.1) / 3 × 0,5 коп.

СВ на ОСС за последние 3 месяца отчетного периода ≠ база для исчисления СВ, умноженная на тариф, соответствующий коду тарифа плательщика больше, чем количество ф.л., кот. нач. СВ на ОСС за последние 3 месяца отчетного периода × 0,5 коп.

Новые соотношения по взносам внутри РСВ

если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно

Отсутствует прил. 1 р. 1 СВ со значением 01 в поле 001 при наличии прил. 1 р. 1 СВ со значением 20 в поле 001

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = МС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВЖМС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖНР обязательно

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВПМС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПНР обязательно

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = НР 0

Отсутствие сведений о плательщике в реестре МСП на начало каждого месяца, в котором

гр. 2, 3, 4 по строкам подр. 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 > 0

2.9

по плательщику страховых взносов

При наличии подр 1.2 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам подр. 1.2 прил. 1 р. 1 СВ > 0

Отсутствие сведений о плательщике в реестре МСП на начало каждого месяца, в котором

гр. 2, 3, 4 по строкам подр. 1.2 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 > 0

2.10

по плательщику страховых взносов

При наличии прил. 2 р. 1 СВ по значению поля 001 = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам прил. 2 р. 1 СВ > 0

Отсутствие сведений о плательщике в реестре МСП на начало каждого месяца, в котором

гр. 2, 3, 4 по строкам прил. 2 р. 1 СВ по значению поля 001 = 20 > 0

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

При составлении любого документа с отчетными цифрами важно считать их правильно. Для проверки отчетности на ошибки разработаны контрольные соотношения — равенство значений определенных строк в отчетности. Они позволяют выявить расхождения и устранить их перед отправкой документа, а значит избежать штрафа за недостоверные сведения — 500 рублей за каждый расчет. Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы, и совпадение значений с другими формами отчетности. Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

В 2021 году форма 6-НДФЛ сильно изменилась, поэтому чиновники выпустили новые контрольные соотношения, утвержденные в письме ФНС от 23.03.2021 № БС-4-11/3759@.

Если при проверке налоговики выявят нарушения, вы получите письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием пояснить их и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2021 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 110 и 130: размер вычета не может быть больше дохода. Если у вас значение строки 130 больше суммы в строке 110, значит, завышена сумма налоговых вычетов — ищите ошибку;

- Должно выполняться равенство: (ст. 110 – ст. 130) / 100 × ст. 100 = ст. 140. Если равенство не выполняется, то налог или завышен (сумма в ст. 140 больше) или занижен (сумма в ст. 140 меньше). Допускается отклонение величины налога от ст. 140 в обе стороны на следующую величину: ст. 120 × 1 рубль × количество строк 021. В противном случае ищите ошибку;

- Значение ст. 150 не может быть больше значения ст. 140. Это означает, что фиксированный авансовый платеж превысил исчисленный налог, следовательно завышена сумма фиксированного авансового платежа. В таком случае ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Налоговая база из раздела 2 (при ставке 13 или 15 %) должна быть равна общей сумме дохода из раздела 2 за вычетом суммы всех строк «Сумма вычета» из раздела 3 и приложения «Сведения о доходах и соответствующих вычетах по месяцам».

- Сумма налога исчисленная из раздела 2 за вычетом налоговой базы, умноженной на ставку налога, не должна быть больше 1 рубля. Если разница получилась больше, то сумму исчисленную сумму налога посчитают несоответствующей расчетному значению.

- Разница между общей суммой дохода и суммой вычетов из приложения « Сведения о доходах и соответствующих вычетах по месяцам», умноженная на ставку налога, должна отличаться от исчисленной суммы налога по разделу 2 приложения 1 не более чем на 1 рубль.

- Неудержанный налог из раздела 4 приложения 1 должен отличаться не больше чем на 1 рубль от абсолютного значения, рассчитанного по формуле ( « Сумма дохода , с которого не удержан налог налоговым агентом» раздела 4 приложения N 1 к 6-НДФЛ × ставка / 100 - «Сумма неудержанного налога» Раздела 4 приложения 1 к 6-НДФЛ).

- Общая сумма доходов из всех разделов 2 приложения № 1 должна быть равна сумме всех строк «Сумма дохода» приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма дохода, с которого не удержан налог, указанная в разделе 4 приложения 1 должна быть меньше или равна общей сумме дохода.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Количество сотрудников в ст. 120 6-НДФЛ и число справок из приложения № 1, представленных по всем налогоплательщикам, должны быть равны. Если они не совпадают, то вы указали в 6-НДФЛ не всех физлиц, получавших доход, или сдали справки не по всем сотрудникам.

- Начисленная сумма дохода из строки 110, облагаемая налогом по соответствующей ставке, должна быть равна сумме строк «Общая сумма дохода» из приложения 1 по соответствующей ставке и по всем налогоплательщикам. Если это не так, то сумма начисленного налога занижена или завышена;

- Сумма дохода, начисленная в виде дивидендов и отраженная в строке 111, должна быть равна сумме дохода в виде дивидендов (по коду 1010) из приложения № 1 по всем налогоплательщикам. Если равенство не соблюдается, сумма дивидендов занижена или завышена.

- Сумма вычетов из строки 130 6-НДФЛ должна быть равна сумме строк «Сумма вычета» из раздела 3 приложений 1 и строк «Сумма вычета» из приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма налога исчисленная в строке 140 равна сумме строк «Сумма налога исчисленная» по соответствующей ставке из приложения № 1 по всем налогоплательщикам. Нарушение говорит о завышении или занижении исчисленного налога.

- Сумма неудержанного НДФЛ должна быть равна сумме строк «Сумма налога не удержанная налоговым агентом» из приложений № 1 к 6-НДФЛ по всем налогоплательщикам. Иначе неудержанная сумма где-то указана неверно.

- Сумма фиксированного авансового платежа по соответствующей ставке (строка 150) должна быть равна сумме строк «Сумма фиксированных авансовых платежей» из раздела 2 приложений 1.

6-НДФЛ и карточка расчетов с бюджетом (КРСБ)

КРСБ — особый регистр, который ведут налоговые органы для учета налогов, страхвзносов и других платежей по каждому налогоплательщику. У налогоплательщиков нет к ней непосредственного доступа, ее данные засекречены и являются налоговой тайной. По ней налоговая тоже проверяет правильность заполнения.

- Разница между строкой ст. 160 и ст. 190 не может быть больше, чем уплачено НДФЛ по данному отчетному периоду с начала налогового периода. Если разница выше, то возможно не перечислена сумма налога в бюджет;

- Дата перечисления налога из ст. 021 раздела 1 расчета 6-НДФЛ должна соответствовать дате уплаты суммы НДФЛ.

6-НДФЛ и РСВ

ФНС придерживается двух правил при сопоставлении показателей данных форм.

- Если сдаете 6-НДФЛ, то сдайте и РСВ;

- В 6-НДФЛ сумма доходов, начисленных по трудовым и гражданско-правовым договорам (ст. 112 + ст. 113), должна быть больше или равна базе для исчисления страховых взносов, указанной в строке 050 Приложения 1 к Разделу 1 РСВ. Это соотношение используется для проверки налогового агента в целом, с учетом обособленных подразделений. Если в 6-НДФЛ сумма доходов меньше базы по страховым взносам, то возможно занижение налоговой базы по НДФЛ.

6-НДФЛ и банковские счета

С 2021 года налоговики начали сравнивать выплаты физлицам по расчетному счету с данными 6-НДФЛ. Чтобы выполнить соотношение и избежать вопросов, нужно платить физлицам разницу между начисленным доходом из строки 110 и исчисленным налогом из строки 140.

Если по 6-НДФЛ сумма выплат будет меньше фактически перечисленных, налоговая заподозрит не полное отражение сумм выплаченного в отчетном периоде дохода. Помочь тут может точное назначение в платежке. Например, не просто «аванс», а «перечисление подотчетных сумм на командировочные расходу И. И. Иванову (приказ от 15.04.2021 № 123)».

6-НДФЛ и минимальный размер оплаты труда

С 2020 года данные, указанные в 6-НДФЛ дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Должны быть соблюдены следующие соотношения:

- Средняя зарплата, отраженная 6-НДФЛ, должна быть больше или равна МРОТ (12 792 рубля в 2021 году). Средний заработок рассчитывается по каждому сотруднику. Если средняя заработная плата окажется меньше МРОТ, то есть вероятность занижения суммы налоговой базы;

- Средняя зарплата, отраженная в 6-НДФЛ, должна быть больше или равна средней зарплате в субъекте РФ по соответствующей отрасли экономики. Несоблюдение этого соотношения также свидетельствует о возможном занижении налоговой базы.

Создайте порядок внутреннего контроля, чтобы вовремя отслеживать и исправлять ошибки в отчетах. Сравнение контрольных строк поможет на этапе составления отчетности привести документы в порядок, избежать требований от налоговой и штрафов.

Автор статьи: Юлия Хайрулина

Легко сдавайте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. В одной системе объединены простой учет, зарплата, налоги и отчетность через интернет. Сервис сам рассчитает налоги на основе учетных данных и сформирует отчеты. Первые 14 дней работы — бесплатно.

ФНС одним Письмом от 17.01.2020 N БС-4-11/529@ внесла поправки в контрольные соотношения (КС) сразу по двум отчетам: РСВ и 6-НДФЛ.

1. КС для проверки 6-НДФЛ

Проверку отчета 6-НДФЛ инспекторы проводят по КС, перечисленным в Письмах ФНС от 10.03.2016 N БС-4-11/3852@ и от 17.10.2019 N БС-4-11/21381@.

Что изменилось ─ в п. 3.1.2 раздела 3 «Междокументные КС (налоговая отчетность — налоговая отчетность)» внесена поправка:

- как было: средняя зарплата по каждому работнику сравнивалась со средней зарплатой в субъекте РФ по соответствующей отрасли экономики;

- как стало: средняя заработная плата в целом по налоговому агенту сравнивается со средней зарплатой в субъекте РФ по соответствующей отрасли экономики.

Данное КС применяется к 6-НДФЛ за год. Сведения о средней зарплате, используемые при сравнении, берутся из справок 2-НДФЛ. Если средняя зарплата в целом по налоговому агенту окажется меньше среднеотраслевого показателя, это будет сигналом возможного занижения налоговой базы по НДФЛ.

2. КС для проверки РСВ

Что изменилось ─ уточнили два КС из этого списка (2.6 и 2.7), которые сравнивают суммы выплат работникам с МРОТ и со средней зарплатой в субъекте РФ по соответствующей отрасли экономики за календарный год. Уточнения коснулись расчета КС за первый квартал расчетного периода и за последующие периоды.

Если работодатель не отреагировал на это сообщение или представленные документы и пояснения инспекторов не удовлетворили при установленном факте нарушения НК РФ, контролерам предписано решить вопрос о проведении иных мероприятий налогового контроля с целью выявления возможного занижения налоговой базы.

Обратите внимание, что в отчетах по НДФЛ и взносам не указывается информация об отсутствиях сотрудниках на работе (болезни, отпуске и т.д.), режиме его работы (полное или неполное рабочее время), поэтому нарушаться эти контрольные соотношения будут достаточно часто. Так что вероятность массового получения требований о пояснениях от ФНС очень высока!

См. также:

- Как проверить заполнение 6-НДФЛ

- Расчет по страховым взносам: заполнение в 1С 8.3 на примере

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Новому РСВ — новые контрольные соотношенияС 2021 года страхователи заполняют РСВ на обновленном бланке, утв.

- ФНС дополнила контрольные соотношения для РСВВнесены дополнения в контрольные соотношения для проверки расчета по страховым.

- ФНС продолжает корректировать контрольные соотношения для РСВВ Письме ФНС от 23.06.2020 N БС-4-11/10252@ налоговики уточнили контрольные.

- Контрольные соотношения РСВ и 6-НДФЛБольничный начислен в марте 2020, выплачен в апреле. В РСВ.

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Ошибка выгрузки строки 30 статистической формы №1 исправляется патчем

Выпущен патч (исправление) по ошибке, что в статистическую форму №1 неверно включаются отпускные

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

[13.05.2021 запись] Как рассчитать зарплату за май 2021 с учетом нерабочих дней в 1С:8

Добрый день, Елена. Спасибо огромное за помощь! Благодарю Вас за знания и всю команду Бухэксперт 8 за помощь.

Контрольные соотношения для единого расчета по страховым взносам — это показатели и формулы, которые налоговики используют для проверки правильности заполнения РСВ. Показатели регулярно обновляются ФНС: в отчете за 1-й квартал 2021 года применяются свежие данные.

Для чего нужны контрольные соотношения

Контрольные соотношения к любой отчетной форме — это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

Налоговики формируют и дополняют таблицу сравнения показателей формы расчета по страховым взносам и рассылают ее в территориальные отделения, чтобы территориальные ИФНС проверяли корректность данных, указанных в документах плательщиков. Информация не держится в тайне: сами страхователи вправе использовать разработанные показатели для самопроверки перед сдачей расчета. Ранее ФНС России уже публиковала памятку для плательщиков страховых взносов, как рассчитать показатели по контрольным соотношениям РСВ, которую они вправе применять для самопроверки перед отправкой данных. Зачастую для проверки применяются специальные программы, так как отчетность заполняется и сдается в электронной форме.

Правила сдачи РСВ

Этот расчет работодатели сдают в ФНС по итогам года и ежеквартально. Новая отчетная форма утверждена приказом ФНС России №ММВ-7-11/470@ от 18.09.2019 в редакции приказа №ЕД-7-11/751@ от 15.10.2020. Ее страхователи будут впервые сдавать за 1-й квартал 2021 года. В ней содержится среднесписочная численность работников и учтены другие изменения, в связи с которыми контрольные соотношения расчета по страховым взносам в 2021 году изменились.

Отчитываются по страховым взносам не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2021 году сроки сдачи этой формы выглядят так:

- за 1-й квартал — до 30.04.2021;

- за 6 месяцев — до 30.07.2021;

- за 9 месяцев — до 01.11.2021 (перенос с субботы 30.10.2021);

- за 2021 — до 31.01.2022 (перенос с воскресенья 30.01.2022).

Новые контрольные соотношения для проверки РСВ за 1-й квартал 2021 года

Федеральная налоговая служба России письмом от 19.02.2021 №БС-4-11/2124@ направила в территориальные органы первые контрольные соотношения по РСВ в 2021 году. Изменения потребовались в связи с утверждением новой формы расчета по страховым взносам приказом №ЕД-7-11/751@ от 15.10.2020. Контрольные соотношения применяются для проверки правильности составления отчетности при:

- приеме налоговым органом расчета по форме РСВ от плательщиков страховых взносов и камеральной проверке отчета;

- выгрузке в ПФР и приеме от ФНС России сведений в целях разнесения сведений из расчетов на индивидуальные лицевые счета застрахованных лиц.

Плательщики страховых взносов применяют контрольные соотношения для расчета по страховым взносам для самопроверки при составлении и сдаче отчетов.

В конце февраля Федеральная налоговая служба России направила в территориальные инспекции исправленные показатели отчета РСВ и контрольные соотношения ФНС для их проверки, но утвержденные ранее КС не упразднены, они продолжают действовать в полном объеме, их дополнили новыми значениями.

Специальные контрольные соотношения для МСП

Действующие контрольные соотношения РСВ утверждены с учетом стандартной ставки взносов на обязательное страхование для всех работодателей. Но весной 2020 года приняли Федеральный закон от 24.07.2007 №209-ФЗ , в соответствии с которым с 01.04.2020 года плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства, вправе платить страховые взносы по пониженной ставке 15%:

- на обязательное пенсионное страхование — 10%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%;

- на обязательное медицинское страхование — 5%.

Этот порядок действует в 2021 году, и его учитывают новые контрольные соотношения в расчете по взносам. В них сохранены идентификаторы 1.84, 1.138 и 1.140 и 1.193–1.199 и 2.8–2.10. Они помогут проверить правильность заполнения РСВ в части выплат работникам и другим физическим лицам в размере свыше одного МРОТ, которые облагаются пониженными страховыми взносами.

Кодировка в КС

В показателях ФНС фигурируют коды тарифа и категорий застрахованных лиц, которые определяют, как проверить РСВ в 2021 году:

- Для пониженных страховых взносов с части выплат, превышающих 1 МРОТ, — 20.

- Для застрахованных физлиц — граждан РФ к части выплат от 1 МРОТ — МС.

- Для застрахованных в системе ОПС иностранцев и лиц без гражданства, которые временно проживают в России, и временно пребывающих в РФ иностранцев или лиц без гражданства, которым предоставлено временное убежище, — ВЖМС.

- Для иностранцев и лиц без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты), — ВПМС.

В контрольные соотношения по страховым взносам внесены дополнительные формулы:

- для кода тарифа плательщика;

- для кода категории застрахованного лица.

Данные РСВ корреспондируются со сведениями о плательщике в реестре МСП на начало каждого месяца. Все КС традиционно оформлены в виде таблицы, в которой содержится информация о самом КС, нарушении норм Налогового кодекса РФ и других законов.

Как пользоваться контрольными соотношениями

Данные для проверки представлены в виде объемной таблицы. В ней содержатся более 300 внутренних контрольных соотношений внутри расчета и два междокументных. В частности, контрольные соотношения 6-НДФЛ и расчета по страховым взносам. Первое из них звучит так — «обязательность предоставления расчета по страховым взносам в случае предоставления 6-НДФЛ». Это значит, что все работодатели, которые обязаны отчитываться по 6-НДФЛ, обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Подробнее мы остановимся на ее небольшой части, междокументных соотношениях, чтобы понять, как ею пользоваться. Обратите внимание, что левая часть КС и правая часть КС в РСВ — это отдельные разделы:

- слева — данные о документе, коде ошибки и сути сопоставления данных;

- справа — о сути нарушения и действиях налоговиков при его выявлении.

| Документ | № | КС | Нарушение | Действия ФНС | |

|---|---|---|---|---|---|

| РСВ. 6-НДФЛ (в отношении головной организации) | 2.1 | Обязательно предоставить РСВ в случае сдачи 6-НДФЛ | Затребование отчетности | ||

| РСВ. 6-НДФЛ (для налогоплательщиков без обособок, не для ИП на патенте и ЕНВД) | 2.2 | Стр. 020 р. 1 6-НДФЛ – стр. 025 р. 1 6-НДФЛ >= стр. 050 гр. 1 подр. 1.1 р. 1 РСВ | Сумма начисленного дохода налогоплательщика меньше базы для начисления страховых взносов | Требование предоставить объяснение или внести исправления | |

| РСВ, информация ФСС России | 2.3–2.5 | Гр. 3–5 стр. 80 прилож. 2 р. 1 РСВ = сумме выделенных ФСС средств на возмещение расходов на страховые выплаты в 1–3 месяце отчетного периода | Сумма возмещенных расходов больше выделенной суммы | То же | |

Что означает первая строка в этой таблице, понять несложно, выше уже об этом шла речь. А вот вторая строка уже содержит реальный сравнительный показатель, и на ней мы остановимся подробнее. Итак, налоговики утверждают, что разность строки 20 раздела 1 и строки 25 раздела 1 в декларации 6-НДФЛ больше или равна данным, которые отражены в строке 50 группы 1 подраздела 1.1 расчета по страховым взносам. Что указано в этих полях форм:

- стр. 20 р. 1 — это сумма начисленного дохода;

- стр. 25 р. 1 — это начисленные дивиденды, которые входят в состав суммы дохода.

Очевидно, что, раз на сумму дивидендов не начисляются страховые взносы, ее вычитают, чтобы получить облагаемую базу по ним, которую и указывают в стр. 050 гр. 1 подр. 1.1 РСВ. Если данные не совпали, значит, плательщик допустил ошибку, и ему направят требование о предоставлении пояснений. Но это не единственный вариант. При выявлении расхождений в документе налоговики вправе сразу же составить акт о правонарушении по нормам статьи 100 Налогового кодекса РФ и привлечь плательщика к ответственности. Если ошибку обнаружит сам плательщик уже после сдачи расчета, он вправе подать уточненную форму.

Проверка по заработной плате

В 2021 году применяются обновленные контрольные соотношения, но ошибка 2.7 контрольных соотношений сохранилась. Это сведения о среднеотраслевой зарплате.

Рассмотрим КС для строки 015 формы РСВ. В этой строке страхователь указывает число физических лиц, которым исчислены страховые взносы, отражаемые в приложении №2 к разделу 1 расчета. В соответствии с контрольным соотношением, количество человек с начала года не бывает меньше аналогичного показателя за предыдущий период. Если строка 015 заполнена, то в соответствующей графе строки 020 значение облагаемых выплат физлицам больше нуля. Также установлено контрольное соотношение для проверки корректности отражения в расчете выплат иностранцам по строке 055. Оценка правдивости показателя зависит от того, производились ли такие выплаты в отчетном периоде. В частности, если выплаты иностранцам были, действует правило:

Графа 2 стр. 055 прил. 2 Р. 1 + графа 3 стр. 055 прил. 2 Р. 1 + графа 4 стр. 055 прил. 2 Р. 1 0, то (графа 2 стр. 060 прил. 2 Р. 1 + графа 3 стр. 060 прил. 2 Р. 1 + графа 4 стр. 060 прил. 2 Р. 1) ≥ (графа 2 стр. 050 прил. 2 Р. 1 + графа 3 стр. 050 прил. 2 Р. 1 + графа 4 стр. 050 прил. 2 Р. 1) × 1,8%.

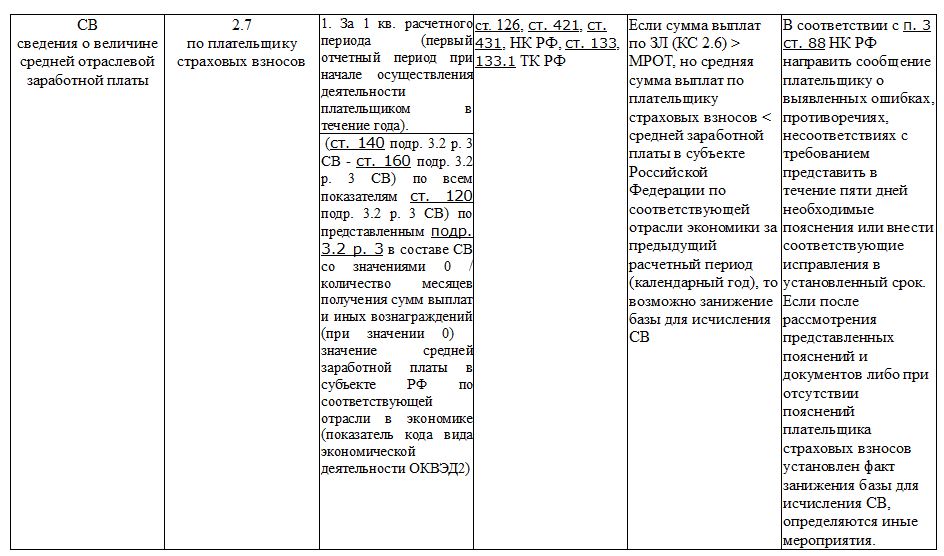

Для проверки строки 045 расчета РСВ, в которой указывают сумму расходов по авторским заказам, издательским лицензионным договорам и затраты, связанные с правами на интеллектуальную деятельность, применяется идентификатор КС 2.6 в РСВ — это сравнение уровня заработка, указанного в расчете, с величиной МРОТ и среднеотраслевой заработной платой. Выглядит это так:

Сведения о величине МРОТ

по застрахованному лицу

1. За 1-й квартал расчетного периода (первый отчетный период при начале деятельности).

Значение (стр. 140 подр. 3.2 р. 3 РСВ – стр. 160 подр. 3.2 р. 3 СВ) по каждому показателю стр. 120 подр. 3.2 р. 3 РСВ / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) МРОТ.

2. За последующие отчетные (расчетные) периоды.

Значение ((стр. 140 подр. 3.2 р. 3 СВоп – стр. 160 подр. 3.2 р. 3 СВоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ + (стр. 140 подр. 3.2 р. 3 СВпоп – стр. 160 подр. 3.2 р. 3 СВпоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ (с начала расчетного периода)) / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) с начала расчетного периода МРОТ

Если сумма выплат меньше МРОТ, то есть подозрение в занижении базы для исчисления СВ.

Требование об исправлении и предоставлении объяснений.

В случае подозрения на занижение базы — иные надзорные мероприятия.

Читайте также: