Контроль за уплатой налогов в сша осуществляется

Опубликовано: 23.04.2024

Налоги в США играют важнейшую роль в устройстве экономической системы, и, конечно же, от уплаты налогов невозможно уйти. Одна из известных присказок в отношении налогов здесь — это, что их невозможно избежать, равно как и смерти. Каждый гражданин страны и владелец грин-карты обязан отдавать государству часть заработанных средств.

Провинциальный городок в Америке

Суть в том, что каждый налогоплательщик своевременно подает декларацию и уплачивает налоги. Ни один государственный орган не занимается подсчетом налогового вычета для населения.

Контроль осуществляется организацией IRS — службой внутренних доходов. Система устроена таким образом, что у людей не возникает желание укрываться от налогов в надежде на осуществление неполного контроля. Дело в том, что IRS проверяет не более двух процентов от общего количества деклараций, а это значит, что вероятность проверки именно той декларации, которая подана с укрытием дохода, крайне мала. Но если такое выяснится, наказание будет очень и очень суровым.

Часть налогов взимается косвенно, например, с продаж. Плательщики в конце отчетного периода должны сообщать о платежах.

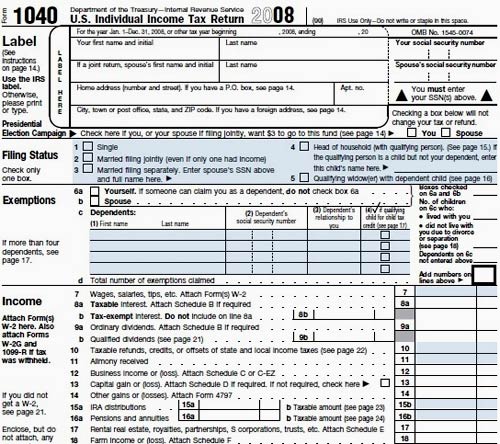

Так выглядит налоговая декларация в США

То есть, образно говоря, если человек решил скрыть свой доход, то, скорее всего, это раскроется:

- Банком;

- Плательщиком;

- Коллегами, которые составляли финансовую отчетность.

Система штрафов устроена так, что значительно превышает размер налогового сбора. То есть ситуация на 2021 год такова: либо человек платит от 33 и более процентов от своего дохода в налоговую службу, либо штрафуется на сумму от 100 % и более.

Все федеральные агентства взаимодействуют между собой, а это значит, что доход налоговой службе по определенному гражданину могут раскрыть банковские структуры, страховые компании, таможенные службы и многие другие организации.

Виды налогов в США

- Федеральный подоходный налог.

Его платят сотрудники компаний и корпораций, вычет происходит автоматически, размер налогового сбора зависит от размера заработной платы и от семейного статуса. - Налоги штата и города.

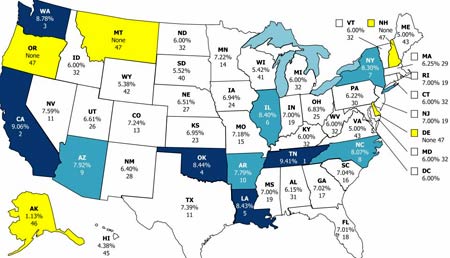

Карта налогов по штатам Америки

Помимо федерального подоходного налога, также необходимо платить и по месту проживания. Размер выплат варьируется в зависимости от штата и составляет 3—10 процентов дохода.

Подоходный налог в США

Налогообложение имеет свою строгую систему, в которую входят различные законы, правила, решения и постановления. Благодаря ей обеспечивается высокий уровень жизни населения в США.

Налоговая структура по формированию бюджета в США

Граждане страны участвуют в этих процессах начиная с момента студенчества. Мигрантам довольно сложно разобраться в устройстве этой системы. Основной налоговый документ — Кодекс внутренних доходов, в нем содержаться полные тексты всех законов на эту тему. Также кодекс позволяет казначейству принимать собственные регламенты: эти регулирующие документы должны поддерживать положения кодекса.

Для тех, кто мало знаком с устройством экономической системы США, необходимо уяснить следующие моменты:

- Практически все сборы и вычеты являются дифференцированными;

- Налоговый период длится с течением календарного года, то есть с 1 января 2021 и до 31 декабря 2021;

- В нынешнем 2021 году американцы и владельцы Грин-карт уплатят в казну кругленькую сумму — около 5 трлн $;

- Заполнение налоговой декларации отнимает у всей страны значительное время;

- В общей сложности американцы платят почти сотню различных сборов в течение года.

Таблица подсчета налогов

Что облагается налогами:

Подробная карта штата Мериленд

- Продукты питания.

- Франшиза.

- Мусор.

- Бензин.

- Подарки.

- Сбор за лицензию на оружие.

- Утилизация вредных отходов.

- Использование автомагистралей.

- Отели.

- Охота.

- Импорт.

- Программа ОМС.

- Налог на наследование (отличается от налога на наследство) .

- Использование вредных веществ.

- Инспекция.

- Страховые платежи.

- Дизельное топливо.

- Инвентаризация.

- Раннее окончание программы IRA.

- Сбор с внутренних доходов.

- Штрафы внутренних доходов.

- Библиотечный сбор.

- Номера на автомобили.

- Алкоголь.

- Муниципальный корпоративный сбор.

- Муниципальный школьный сбор.

- Муниципальный сбор по безработице.

- Роскошь (налог элиты) .

- Свадебный налог.

- Сбор участия в Medicare.

- Использование одновременно Obamacare и Medicare.

Так выглядит карточка медстраховки в США

- Дополнительный сбор по Obamacare программе.

- Парковка.

- Выдача документов.

- Лицензирование работы.

- Имущество и недвижимость.

- Фургоны.

- Открытие новой компании.

- Дорожные КПП.

- Продажи.

- Работа без найма.

- Канализационный сбор.

- Септический сбор.

- Предоставление услуг.

- Соцобеспечение и социальные программы.

- Дорожные работы.

- Устройство спортивных стадионов.

- Госорганизации.

- Подоходный сбор в казну штата.

- Штатный сбор за парки.

- Сбор SUTA.

- Солярии.

- Служба спасения.

- Акциз на телефонную связь.

- Федеральный сбор на телефонные сервисные структуры.

- Побочный сбор за низкую интенсивность телефона.

- Местные телефонные сборы и налог по TUA.

- Шины и их утилизация.

- ПДД и штрафы.

- Коммунальные службы и эксплуатация.

Это далеко не полный перечень налоговых вычетов, штрафов и сборов, которые платят американцы, это лишь усредненный список тех позиций, которые присутствуют в декларациях большинства.

В отличие от стран постсоветского пространства Америка обязывает каждого гражданина подавать налоговую декларацию. Мигранты часто переживают, что это слишком сложно; на этот случай существуют бухгалтеры, экономисты и юристы, которые оказывают услуги консультационного характера в отношении декларации.

Торговля

Налог с продаж в США является косвенным налогом, который просто включается в стоимость покупки. Налоги на покупки отличаются в каждом штате.

Взимается этот сбор в том случае, когда продавец или его магазин физически присутствуют в том штате, который представляет покупатель. Физическое присутствие — термин для нашего уха непривычный. Он означает физическое расположение какого-либо представительства той или иной корпорации в определенном регионе.

То есть если человек пошел в магазин и приобрел книгу, то он должен заплатить налог на покупку. Однако если это электронный шопинг, и в его регионе нет представительства этого магазина, то он не уплачивает сбор.

Уход от сбора за покупки и продажи

Приобретение товара в физическом магазине подразумевает уплату сбора. Однако есть специальные сервисы, которые позволяют найти магазины, не взимающие этот вычет.

Налоги на прибыль

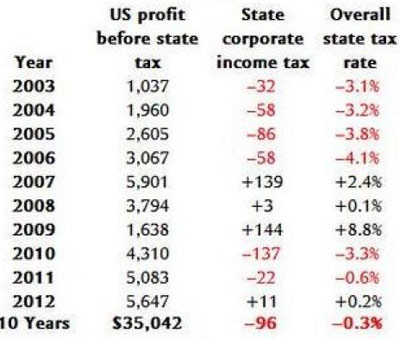

Налог на прибыль в США является одним из наиболее высоких в мире.

Таблица динамики изменения налога на прибыль в США

Вести бизнес здесь дорого, поэтому многие производители выносят производства за пределы США. Страна с мощной экономикой, Америка может себе позволить статус самой требовательной страны в отношении налогового сбора.

- Несмотря на то что налогообложение систематизировано, устанавливать собственные сборы могут практически все органы власти. Однако есть особые нюансы;

- Так, например, партнерство не будет облагаться корпоративным налогом: каждый из партнеров будет подавать декларацию только на собственный доход;

- Компания может освободиться от налогового сбора в том случае, если не имеет расчетного счета в Америке, а также если компания не ведет свою деятельность в США;

- Штаты, освобожденные от налогов, могут существенно упростить задачу. Однако следует учесть, что федеральные сборы остаются на том же уровне.

Вместе с тем американские компании обязаны уплачивать налоги даже с тех средств, которые заработаны за границей. Для того чтобы исключить вариант двойной уплаты сборов, налоговая структура США использует методику кредитного налога. Это означает, что если компания, которая ведет свою деятельность за рубежом, испытывала там какие-либо налоговые издержки, то их можно возместить. Конечно, только по верхней черте налоговой ставки Америки.

Разница между партнерством (наиболее близкий русский синоним — товарищество) и корпорацией с точки зрения налоговой службы весьма простое.

Товарищество не является организацией, у которой есть прибыль с точки зрения налоговой инспекции, товарищество — это лишь объединение людей, ориентированных на получение прибыли.

И рассчитывается по налоговым сборам каждый партнер самостоятельно. А вот с корпорацией дело обстоит иначе: на прибыль корпоративного плана существует налог, и точно так же владельцы компаний будут платить собственный налог на прибыль. Это касается также и акционеров.

Общая теория налоговой системы для мигрантов

Налоговые сборы в Штатах составляют примерно треть от общего ВВП. Если рассматривать непосредственно федеральный бюджет, то он будет состоять на большую часть из налоговых сборов граждан.

- Проживающие в Америке, то есть и граждане страны, и обладатели грин-карты подлежат участию в налогообложении, вне зависимости от того, где они получают свой доход, а также без привязки к фактическому проживанию. Единственное исключение, если гражданин проживает за пределами США не менее 330 дней в году;

- Прогрессивная шкала дифференцированного налогообложения предусматривает следующие пункты:

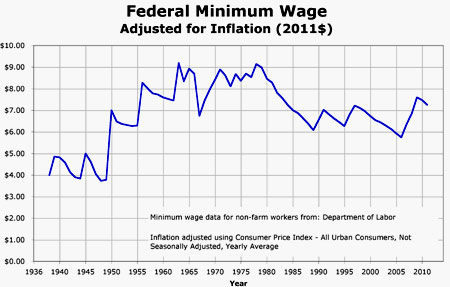

- есть размер оплаты труда, который не облагается налогами в принципе. Таким образом, лица с низким доходом оплачивают налог лишь с той части, которая превышает нижний предел;

![американская зарплата]()

График изменения минимальной зарплаты в США

Налоги для мигрантов

В том случае, если мигрант является резидентом и налогоплательщиком в обеих странах, то вводится понятие всемирного дохода и его участия в системе налогообложения одной из стран. Так, например, есть понятие центра жизненных интересов: при прочих равных условиях (наличие недвижимости, например), рассматриваются такие аспекты, как уплата коммунальных платежей, наличие друзей и родственников, уровень трат в каждой стране.

![мигранты]()

Работа мигрантов в США

По итогам резидент включается в налоговую систему той страны, где и сосредоточено его внимание.

Какие налоги точно будет оплачивать мигрант?- Федеральный подоходный налог;

- Налог на наследование;

- Налог на подарки;

- Налог на выезд.

Также следует учитывать и то, что обязательна подача информационных деклараций. За отсутствие таких документов власти обязывают выплачивать штраф. Налоги на продажу и недвижимость снимаются автоматически.

Возврат налогов

Конечно, существуют также и прочие варианты налогообложения в зависимости от цели пребывания в стране и деятельности. Например, если человек работал когда-либо в Америке, то он может попробовать вернуть налоги. Это абсолютно законно: человек имеет право вернуть федеральный и государственный сборы, социальную страховку, студенческие выплаты, налоговый вычет для художников и спортсменов.

Сравнение налоговых систем в России и в Америке

Существует множество различных вариантов с расчетом налоговых вычетов. Они могут зависеть от семейного и социального статуса, порядка годового дохода (в том числе и от его источников). Каждая страна предоставляет налоговым резидентам определенные бонусы и льготы, которые позволяют выплачивать налоги более аккуратно и, конечно же, своевременно.

Сравнивать налоговые вычеты в обеих странах практически не имеет смысла — принципиально разные подходы, условия удержания и выплат. Таким образом, логичнее ориентироваться на заработную плату после удержания всех налоговых сборов и вычетов.

![сравнение налогов]()

График сравнения налогов США и России

Налоговые условия для бизнес-иммиграции

Перенести свой собственный бизнес в процессе иммиграции в США можно, но перед этим необходимо ознакомиться с условиями декларирования собственного бизнеса.

![CFC]()

Любой бизнес прежде всего попадает под действие CFC. Контроль иностранных компаний осуществляется для того, чтобы выявить теневые офшоры. Чем это чревато? Практически ничем, кроме того, что для местной экономики эти компании — зона пристального внимания. Например, потребуется подавать отчетность по специальной форме, но это не так уж страшно. Следующее значение по праву имеет PFICs — это те фирмы, которые в основном имеют пассивный доход, например, инвестиционные фонды. Такой статус для бизнеса крайне нежелателен, чаще всего эта компания будет платить налоги по повышенной ставке. И, конечно, есть специальная отчетная система.

![Федеральные налоги США]()

В США, как и в любой стране мира, существует своя структура налогообложения для физических и юридических лиц. В Штатах налоговая система довольно сложная, и многие её аспекты могут отличаться от налоговой системы России и стран СНГ.

Основной доход США получают от налогов, уйти от которых невозможно и не рекомендуется, так как это может повлечь за собой серьёзную административную (возможно, и уголовную) ответственность.

![Федеральные налоги в США]()

Капитолий – американское здание правительства расположенное в Вашингтоне

Кто платит налоги в США?

Подоходный налог в США обязан платить каждый граждан и обладатель Green Card, а также различные компании и корпорации. На 2021 год размер процентной налоговой ставки в стране составляет 33-35% от общего дохода гражданина.

Ежегодно каждый гражданин или обладатель Green Card, достигший 18 лет обязан раз в год подавать налоговую декларацию в специальное учреждение, которое занимается сбором налогов в США. Платят, в основном, за недвижимость, за свой доход, а также вносят вклад в обустройство своего города/штата.

![Федеральные налоги в США]()

Структура налоговой системы в Америке

Как рассчитать налог?

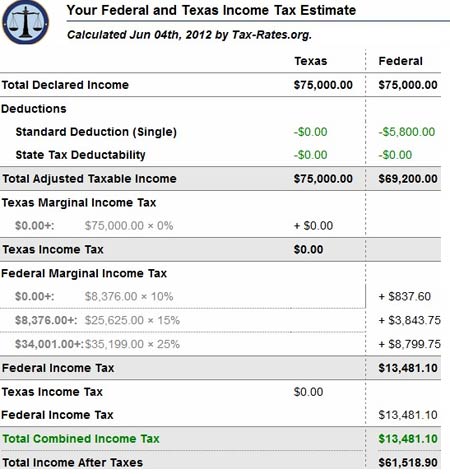

Таким образом, если ваш доход в год составляет около 20000$ (средняя годовая зарплата американца на 2018 год), вы обязаны отдавать каждый год около 6600$. Переводя на понятный для русского человека помесячный доход, мы получаем доход в 1700$ в месяц, из которого налогами облагается 561$.

Следует учитывать, что для нормального проживания в провинциальном городке требуется хотя бы 2000$. Поэтому не рекомендуется по приезду в Штаты пытаться оформлять Green Card, лучше всего первые несколько месяцев попытаться освоиться и найти хорошую работу.

Если же вы собрались открывать своё дело в США, то учтите, что подоходный налог и налог с продаж обязан платить каждый, в том числе и юридические лица. Также следует учитывать высокую конкуренцию, так как в Штатах практически половина граждан держит мелкий подсобный бизнес.

![Федеральные налоги в США]()

Сравнительная таблица процентного соотношения мелкого бизнеса в США и России

Лучше всего пред тем как открывать своё дело, поработать на легальной основе у нескольких начинающих бизнесменов, чтобы лучше разобраться в тонкостях ведения бизнеса в этой стране. Чтобы легально начать свой бизнес и получить кредит на выгодных для вас условиях, необходимо будет оформить Green Card.

Налоги в США в 2020 году платят даже студенты со своей стипендии или другого дохода (если таковой имеется). Однако если вы являетесь студентом по обмену и не имеете Green Card или проводите в стране меньше 180 дней в году, то вы официально освобождаетесь от уплаты налога.

Налоговая система в США

На 2019 год в стране свобод имеется довольно сложная и не совсем понятная для иностранца система налогообложения граждан. Сегодня каждый американец обязан выплачивать четыре основных вида налога.

![федеральный налог]()

Размер федерального налога по всем штатам Америки

- Основной подоходный налог (федеральный налог). Его выплачивают все без исключения сотрудники различных компаний и корпораций, в том числе его обязаны платить из своего дохода сами работодатели. Так как на 2018 год более 90% американцев работает в различных частных фирмах, то этот налог можно назвать основным. Процентная ставка на него может изменяться в зависимости от размеров предприятия и его доходов, а также от экономической ситуации в определённом штате. Сотрудники государственных предприятий могут получать льготы или частично освобождаться от подобного налога.

- Налог от штата и города (местный). Это скорее не совсем налог, а сборы на улучшение инфраструктуры города и штата. Однако каждый гражданин Америки обязан произвести выплаты на нужды своей малой родины. Размер налога напрямую зависит от экономической ситуации в штате, городе и стране в целом. Если вы откажетесь платить налог штату и городу, то вас могут оштрафовать.

- Налог на недвижимость. С налогом на недвижимость сталкивались и жители нашей страны, но если у нас он составляет около 1,5-2% от стоимости недвижимости, то в Штатах нет чёткой процентной ставки. Всё опять зависит от того, находитесь ли вы в браке, имеются ли у вас дети, а также ещё зависит от штата и города проживания, от экономической ситуации в стране в целом, от вашего официального дохода. Поэтому иметь недвижимость в США может быть как выгодно, так и невыгодно.

- Налог с продажи. Это своего рода аналог нашего НДС. Данным налогом облагается прибыль с продаж. Такой налог обязаны платить различные компании, а также граждане, покупающие определённые товары.

![налог с продажи]()

-

Карта американских штатов с указанием размера налога с продажи.

Налог с продаж

Налог с продажи обычно сразу включается в стоимость покупки.

Получается, что средняя налоговая ставка по стране составляет около 33-35% от прибыли за год (включая и налог на недвижимость, продажи и т. д). Также налоговая система США предусматривает определённые льготы для некоторых граждан. Например, если ваш доход менее 15000$ в год, то вы входите в категорию малоимущих граждан и, соответственно, платите меньше остальных – около 25% от своего дохода.

Можно ли не платить налоги в США?

Законодательство Штатов не предусматривает законы, которые разрешали бы вам на легальной основе полностью не платить налоги в государственную казну. Однако существует несколько поправок, благодаря которым можно платить меньше или вовсе не платить определённое время. Рассмотрим всё подробнее.

Например, вы находитесь в США по рабочей визе и работаете на территории этой страны более 180 дней в году, из чего выходит, что вы обязаны отдавать часть своего дохода в казну чужой страны, да и ещё и в казну своей. Таким образом, вы будете терять около 45% вашего дохода. Однако есть возможность не платить налог в казну США.

Для этого вы не должны иметь при себе Green Card, так как в таком случае вы считаетесь практически полноправным гражданином.

![green card сша]()

Так выглядит американская green card

Итак, вы уезжаете раз в год в командировку в Штаты на 181 день. Вы сможете избежать двустороннего налога при условии, что ваш работодатель имеет на руках договор об избежание двойного налогообложения. В таком случае вы платите налоги только российской стороне (около 13% от вашей прибыли).

Как освободиться от налогов?

Однако если вы проживаете в США на легальной основе, вы можете частично освободиться от налога.

- Если вы работаете на государственном предприятии. Но устроится работать в государственное предприятие (в любое) бывает довольно сложно для среднестатистического иммигранта.

- Если отслужили в армии США. Однако при наборе на военную службу кандидаты проходят жёсткий отбор, так как в самих Штатах служба в армии считается довольно престижной.

- Если имеете серьёзные проблемы со здоровьем. Помимо частичного освобождения от уплаты налогов вам будут предоставляться различные льготы.

![паспорт США]()

Образец паспорта американского гражданина

Однако есть некоторые нюансы, например, очень трудно получить гражданство или Green Card, если вы уже приехали со своими заболеваниями. Но если вы получили инвалидность уже после переезда и получения Green Card в США, то вы можете рассчитывать на различные льготы и частичное освобождение от налогов.

Что будет, если не платить налоги

Если вы иммигрант, но уже успели оформить гражданство или хотя бы Green Card, то можете не волноваться – вас за такое нарушение не депортируют из страны. Но могут выдать очень серьёзный штраф, который будет равняться всему вашему годовому доходу или двум. В ваших же интересах не избегать уплаты налогов.

Обмануть налоговую систему США не составит особого труда, так как комитет, отвечающий за налоги (ISB), может не раскрыть с первого раза ваш обман, потому что через него проходят только 5-10% всех налоговых отсчётов по стране.

![налоги в америке]()

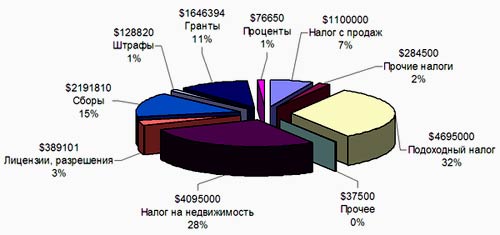

Процентное отношение сборов налогов с различных отраслей в США

Кто может обнаружить укрывание от налогов?

Если даже ISB не раскроет вашу попытку уклониться от налогообложения (что очень вероятно), то вас запросто могут обнародовать:

- Банки. Большинство американцев несколько раз в год оформляют кредиты с низкой процентной ставкой в местных банках, и вы, вероятнее всего, если ехали в Штаты за хорошей жизнью, не будете исключением, просто потому, что вам постоянно будет не хватать вашей зарплаты. Как мы знаем, перед тем как выдать кредит, добросовестные банки проверяют все документы, подтверждающие ваш доход, а также тот факт, платите ли вы налоги. Естественно, в кредите будет отказано, а информацию об уклонении от уплаты налогов передадут в местный департамент ISB.

- Вы можете сами себя раскрыть. Например, при оплате дорогих товаров (машина, оплата жилья) с вас могут спросить квитанцию об оплате налогов. Если вы откажетесь её дать, то не сможете приобрести товар и вызовете определённые подозрения.

- Ваши коллеги, соседи, знакомые. Американцы – законопослушные граждане. Они посчитают своим долгом проинформировать компетентные органы о том, что кто-то уклоняется от уплаты налогов, естественно, с указанием всех данных преступника.

- Воля случая. IBS за год подробно проверяет около 5-10% всех налоговых вычетов со страны. Вероятность того, что именно ваш отчёт о доходах и налоговых выплатах будет проверен, довольно мала, но всё же имеется.

Библиографическая ссылка на статью:

Бойко Н.Н. Опыт иностранных государств в сфере налогового администрирования // Политика, государство и право. 2015. № 4 [Электронный ресурс]. URL: https://politika.snauka.ru/2015/04/2862 (дата обращения: 12.04.2021).В зарубежных странах к налоговому контролю подходят несколько иначе, так, созданы специальные органы государственной власти, выполняющие управленческие функции, которые именуются органами налогового администрирования или налоговыми администрациями. Из них можно выделить: органы, отвечающие за установление налоговой политики; органы, непосредственно взимающие налоги и сборы и контролирующие их уплату [1, с. 18].

Как показывает практика, международный опыт положительно влияет на российскую правовую систему. Что касается улучшения качества системы налогового контроля, то его можно достичь путем совершенствования российского налогового законодательства, так и путем заимствования некоторых зарубежных технологий. Зарубежная практика налогового контроля предполагает различные способы его осуществления. Конечно, использование зарубежных технологий и норм законодательства должно происходить с учетом российского законодательства в этой области, уже использующихся методов налогового контроля и менталитета населения. Конечным итогом от уже использующихся российских методик и нового, более усовершенствованного опыта иностранных государств, система налогового контроля должна демонстрировать положительные изменения, как в системе налоговых органов, так и в отношении населения к уплате налогов и сборов.

Прежде всего, при осуществлении организации контроля за уплатой налогов в зарубежных странах повышенное внимание уделяется сознанию гражданского долга населением путем создания условий, при которых граждане понимают, что неуплата налогов и сборов негативно повлияет на экономическом состоянии государства.

Так, согласно данным Службы внутренних доходов США систематическое и всестороннее проведение проверок приводит к добросовестному отношению налогоплательщика к исполнению своих обязанностей. В результате 83% причитающихся налогов в США уплачивается добровольно. Данные результаты были достигнуты путем усовершенствованию налоговой системы на протяжении 15-ти лет. Существующая концепция по улучшению качества налогового обложения на первое место ставит вежливое и уважительное отношение к налогоплательщикам, на второе – улучшение обслуживания граждан при непосредственном контакте с налоговыми сотрудниками, и на третье – повышение эффективности организации деятельности (снижение затрат и повышение сбора налогов при минимальном вложении со стороны государства).

Так, в Швеции уплата налогов и сборов достигается путем:

– профессионального и точного реагирования государственных органов на совершенные правонарушения, профилактика и меры по информированию населения;

– доверия налогоплательщиков, уверенных в хорошей работе налоговой системы и исполнении налоговыми органами своих задач в соответствии с законом;

– введения доступных для понимания правил налогообложения.

В Великобритании, помимо принципов справедливости, содействия и ясности, отдельное внимание уделяется качеству обслуживания налогоплательщиков.

Ввиду представленных примеров по совершенствованию системы налогового обложения, можно отметить, что во многих странах усиление налогового контроля происходит за счет совершенствования взаимоотношений налогоплательщика и налоговых структур. Большинство стран с развитым налоговым администрированием пришло к выводу, что построение налоговых правоотношений на основе профессионализма служащих налоговых органов и доверия налогоплательщиков позитивно влияет на повышение законопослушности налогоплательщиков, добровольную уплату ими налогов и, в конечном счете, на налоговые поступления.

Также большое значение имеет работа с гражданами-налогоплательщиками, направленная на полное и своевременное информирование населения о внесенных изменениях в налоговое законодательство, просвещение в правовых вопросах.

Ярким примером успешной работы с гражданами можно проследить в Германии, где по стране качественно работает единый телефонный номер поддержки, где можно узнать любую интересующую информацию о налогах и сборах, действуют повсеместно консультационные пункты, в каждом налоговом органе присутствуют специалисты-консультанты. Положительный опыт также можно заметить в работе со средствами массовой информации, на что выделяются средства из бюджета, так как затраты оправдывают результат. Также в Германии регулярно проводится работа с населением в виде анкетирования и опроса, в результате которой налицо отрицательные и положительные стороны работы государственных структур [2].

Далее следует отметить, что немалые усилия в зарубежных государствах обращены на упрощение условий налогообложения физических лиц. Основная цель данной деятельности состоит в упрощении процедуры сбора налогов с физических лиц, которая состоит во взимании налогов без непосредственного участия самого лица в данной процедуре. Налогоплательщику остается только оплатить положенную сумму в налоговый орган. Положительной стороной в таком случае является отсутствие контроля самих налоговых органов как получателей за поступление таких сборов. Примером может служить система удержания фиксированной ставки налога у источника выплаты, которая применяется во многих зарубежных странах.

Например, в Королевстве Норвегии вся ответственность за декларирование дохода, удержание с него суммы налога и перечисление ее на счет налогового органа возлагается на лицо, удерживающее налог (государственное учреждение, организация и т.д.), а от самого налогоплательщика не требуется ни сбора информации, ни представления ее в налоговые органы. Но предусматривается, что налогоплательщик может возложить на себя обязанность по перечислению обязательных платежей в налоговый орган, при условии, что он считает, что налог с него удержан неправомерно и в повышенном размере.

В Финляндии практикуется система, при которой у налогоплательщика существует 2 выбора как платить налог, и такие варианты содержатся на его карточке налогоплательщика. Перед трудоустройством, гражданин должен получить в налоговом органе индивидуальную карточку налогоплательщика и предоставить ее работодателю для дальнейших взиманий налогов. Карточная система предполагает выбор гражданина о способе уплаты налога, который может быть произведен по телефону, либо через сеть Интернет. После проделанных операций, налоговая инспекция отправляет налогоплательщику уже заполненную декларацию по его налогам. При согласии с представленными расчетами налогоплательщику остается только доплатить разницу налоговой суммы или ждать возврата переплаты налога. Перерасчет осуществляется автоматически, и перечисления поступают на банковскую карту физического лица, если он давал согласие на такую процедуру.

Важным моментом является развитие информационных технологий, которые позволяют систематизировать всю информацию. Компьютеризация и автоматизация налогового контроля позволяет:

– уменьшить объем аналитической и статистической работы, которую раньше выполняли вручную;

– провести анализ полученных данных, и на основе анализа повысить уровень проводимых мер;

– снизить количество налоговых правонарушений;

– создать информационную базу о совершенных налоговых правонарушениях, и использовать данную информацию для пресечения таких деяний в дальнейшем.

Следует отметить, что современное техническое оснащение позволяет экономить время налоговых сотрудников и позволяет повысить результативность.

В странах с развитым налоговым администрированием вопросы автоматизации налоговых процессов и совершенствования управления ими являются одними из приоритетных в национальной политике.

Так, например, в Австралии все организации пользуются методом регистрации своих работников в Интернет ресурсе, что позволяет сократить бумажную волокиту и уменьшит затраченное время. Также положительным является состав работников налоговых органов Австралии – 20% от всех работников налоговых инспекций составляют ИТ-специалисты.

Далее заметим, что отдельным направлением повышения эффективности налогового контроля в зарубежных странах является эффективное сотрудничество различных органов государственной власти и разработки единых мер по выработке политике в сфере противодействия от уплаты налогов и сборов.

Например, партнерами итальянских налоговых органов в обмене информацией являются:

– торговая палата промышленников, ремесленников и работников аграрного сектора;

– налоговый архив и картотека налогоплательщиков;

– ведомство автомобильного реестра гражданских транспортных средств.

В Финляндской Республики создан специальный банк данных, который пополняется ежедневно различными организациями. В указанной базе содержатся данные кредитных бюро, аудиторов, реестров акционеров компаний, кадастра объектов недвижимости, информация о пайщиках, директорах, управляющих и иных финансово ответственных лицах. Налоговые органы Финляндии ведут усиленную борьбу с лицами, уклоняющимися от уплаты обязательных платежей. Созданный банк данных помогает упорядочить всю имеющуюся информацию о конкретном лице, также позволяет выделить группу риска, в которую входят граждане, ранее уклоняющиеся от уплаты налогов и сборов [3, с. 69-73].

Во многих странах активно используется процедура «визита и конфискации», которая заключается в наделении сотрудников налоговых структур правом проводить обыски при наличии разрешения судебных органов. Такое разрешение позволяет выявить признаки преступлений, собрать имеющуюся информацию, которая в дальнейшем может служить доказательством мошенничества: тайная или фиктивная деятельность, сокрытие или передача доходов, подлог в налоговой льготе.

Например, в Германии в процессе проведения расследований по делам, связанным с нарушением налогового законодательства, представители налоговой полиции – «Штой-фа» имеют те же права, что и сотрудники полиции. Налоговым законодательством Германии налоговой полиции предоставлены существенные полномочия на проведение обысков и личных досмотров граждан, задержание подозреваемых лиц и конфискацию документов [4]. Руководство «Штойфа» имеет право назначать специальное расследование по любому факту нарушения налогового законодательства.

На основании анализа налогового администрирования в зарубежных государствах следует подчеркнуть, что в практике функционирования системы налогового контроля западных стран можно найти немало ценного и полезного. Однако, применяя и используя их опыт эффективного налогового администрирования, в целях улучшения системы налогового контроля в своей стране, обязательно следует учитывать российскую специфику состояния экономики и традиции населения.

Библиографический список

- Налоговое администрирование // Налоговый вестник. 2010. № 10. С. 18.

- Украинцева А.И. Правовое регулирование налогового контроля в зарубежных государствах // Административное и муниципальное право. 2011. № 7.

- Кузулгуртова А.Ш. Применение форм и методов государственного контроля за налоговыми правонарушениями в России и некоторых иностранных государствах // Финансы и кредит. 2011. № 5. С. 69-73.

- Шешукова Т.Г., Баленко Д.В. Развитие налогового контроля: опыт зарубежных стран // Вестник Пермского университета. Серия: Экономика. 2013. № 3 (18).

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

«Правила игры» на поле международного налогообложения существенно изменились в 2021 году после стремительного изменения Соглашений об избежании двойного налогообложения с рядом популярных государств (Кипр, Мальта, Люксембург). На очереди Нидерланды.

Однако, развивая международную торговлю или привлекая иностранного инвестора, обойтись только российскими юридическими лицами вряд ли получится.

Рассмотрим краеугольные аспекты, которые необходимо иметь в виду, задумываясь об открытии или сохранении компаний в иностранных юрисдикциях:

- основания признания иностранной компании контролируемой и что за это бывает;

- последствия автоматического обмена информацией;

- и самое главное - когда какие налоги платить.

Основания признания иностранной компании контролируемой

Иностранные компании - нерезиденты России, акционерами и/или выгодоприобретателями которых являются резиденты РФ, признаются контролируемыми, если:

- доля участия резидента РФ составляет более 25 % либо совокупная доля в которой резидентов РФ более 50 %, а доля каждого из таких резидентов более 10 %;

- резиденты РФ хоть и не имеют доли участия, но осуществляют контроль над ней в своих интересах.

Наличие контроля резидента Российской Федерации определяется исходя из возможности оказывать влияние на принятие иностранной компанией решений о распределении прибыли после налогообложения не только в силу прямого и косвенного участия в компании, но и на основании (п. 7 ст. 25.13 НК РФ):

- участия в договоре об управлении компанией;

- иных особенностей отношений между резидентом РФ и иностранной компанией.

Например, когда физическое лицо прямо не участвует в иностранной компании, скрываясь за офшорными компаниями-акционерами, но является бенефициарным владельцем, конечным выгодоприобретателем иностранной компании и заключает с номинальными акционерами иностранной компании соглашение о доверии. В таком случае собственник бизнеса также может быть признан контролирующим лицом иностранной компании.

Траст в смысле НК РФ является иностранной структурой без образования юридического лица (ИСБОЮЛ). Такие структуры приравнены к контролируемым иностранным компаниям. (п.2 ст.25.13 НК РФ)

Как избежать статуса контролируемой компании:

А) Избавиться от иностранной компании;

Б) Избавиться от российского налогового резиденства.

Однако. Признание компании контролируемой не тождественно необходимости уплаты за нее налогов в России!

Срываем маски

Наличие у российского гражданина подконтрольной иностранной компании накладывает ряд обязательств. Во-первых, это уведомление налогового органа в следующем порядке:

1) Однократное уведомление об участии в иностранной компании (учреждении иностранной структуры без образования юридического лица (ИСБОЮЛ)).

Уведомление об участии в иностранной организации подаетcя в срок не позднее трех месяцев с даты возникновения доли участия в такой иностранной организации (п. 3 ст. 25.14 НК РФ).

Если это не сделано вовремя, уведомление может быть подано в любой момент. Штраф за нарушение срока относительно небольшой - 50 000 руб. в отношении каждой иностранной компании (структуры), взимаемый однократно (п. 2 ст. 129.6 НК РФ).

2) Ежегодное уведомление о наличии контролируемых иностранных компаний (КИК), ИСБОЮЛ. Если у налогового резидента РФ была КИК (ИСБОЮЛ) в 2019 году, то уведомление подается в 2021 году - не позднее 20 марта организацией и не позднее 30 апреля физическим лицом . (2 ст. 25.14 НК РФ, п. 1.1. ст. 223 НК РФ, пп. 12 п. 4 ст. 271 НК РФ и письма Минфина России от 20.10.2015 г. № 03-03-06/60105). В аналогичном порядке подаются уведомления и за последующие года.

За непредоставление или представление уведомления, содержащего недостоверные сведения, штраф уже выше - 500 000 рублей (п. 1 ст. 129.6 НК РФ).

Дополнительно к уведомлению подается:

- финансовая отчетность КИК за тот финансовый год, по итогам которого резидент РФ подает уведомление (пп.1 п.5 ст. 25.15 НК РФ);

- аудиторское заключение по этой финансовой отчетности КИК, если аудит является обязательным в стране резидентства КИК или осуществляется добровольно (пп.2 п.5 ст. 25.15 НК РФ).

Документы должны быть переведены на русский язык.

Финансовая отчетность подается физическим лицом - вместе с уведомлением, организацией - вместе с декларацией по налогу на прибыль (срок предоставления которой - не позднее 28 марта).

За непредоставление этих документов предусмотрен такой же значительный штраф, как и за неподачу самого уведомления о КИК, - 500 000 рублей (п.1.1 ст. 126 НК РФ).

Налоговый орган также вправе в таком случае истребовать у резидента РФ эти документы, а резидент РФ обязан предоставить их в течение одного месяца с даты получения соответствующего требования (п.1, п.2 ст. 25.14-1 НК РФ). Непредставление финансовой отчетности КИК и аудиторского заключения даже после требования налогового органа влечет взыскание еще одного штрафа, уже в размере 1 000 000 рублей (п. 1.1-1 ст. 126 НК РФ)

Таким образом, даже если прибыль КИК не облагается налогом в России, контролирующее лицо должно представить финансовую отчетность КИК, аудиторское заключение этой финансовой отчетности и любыми документами подтвердить, что прибыль КИК освобождается от налогообложения в России.

Как избежать обязанности по предоставлению этой информации:

- Избавиться от контролируемой иностранной компании;

- Перейти на уплату налога с фиксированной прибыли КИК.

Знакомимся: налог с фиксированной прибыли

С 2021 года физические лица, имеющие одну или несколько КИК, могут снять с себя обязанность по раскрытию финансовой отчетности своих иностранных компаний, не обосновывать размер полученной ими прибыли, а уплачивать налог с «фиксированной прибыли». Своеобразный патент для КИК.

Суть режима заключается в следующем:

- Ежегодно физическое лицо подает только уведомление о своих КИК (без финансовой отчётности, аудиторского заключения, без каких-либо дополнительных документов);

- При этом необходимо уплатить налог с фиксированной прибыли. С 2021 года фиксированная прибыль составляет 34 млн рублей за все КИК, т.е. НДФЛ к уплате с такой прибыли составит

5 млн.руб.;

- Применять данный режим налогоплательщик обязан непрерывно в течение минимум пяти лет или в течение минимум трех лет, если налогоплательщик перейдет на данный режим в 2021 году.

В течение указанных пяти или трех лет можно прекратить применять режим налогообложения фиксированной прибыли КИК только в ситуациях, когда налогоплательщик перестал быть контролирующим лицом в отношении всех своих КИК либо если размер фиксированной прибыли будет увеличен в законодательном порядке.

Уплата налога с фиксированной прибыли КИК:

- Не освобождает контролирующее лицо от уплаты НДФЛ при последующем распределении дивидендов КИК;

- Не зачитывается в счет этого НДФЛ при последующем распределении дивидендов КИК;

- Не дает возможность зачесть в счет НДФЛ с дивидендов КИК налоги, уплаченные в стране регистрации КИК.

Чтобы стало совсем понятно, рассмотрим стандартный порядок уплаты налогов с прибыли КИК.

Лишь при определенных условиях (а не автоматически!) прибыль КИК подлежит налогообложению в РФ

Презюмируется, что прибыль КИК - это почти что доход бенефициара и с него нужно уплатить налог в России.

При этом налог, уплаченный самой иностранной компанией со своей прибыли на территории государства своего резидентства, подлежит вычету из налога, уплачиваемого бенефициаром с ее прибыли в России. То есть, суммарно налоговая нагрузка с нераспределенной прибыли КИК, учитываемой в доходах российского бенефициара - физического лица, составит 13-15 %.

Если такая прибыль уже была выплачена в форме дивидендов, то с этой суммы налог повторно не уплачивается. Справедливости ради законодатель предусмотрел, что если дивиденды будут выплачены после налогообложения прибыли КИК, например, в следующем году, то налога у физического лица с этой суммы также не будет.

Таким образом, прибыль КИК облагается у бенефициара однократно.

Однако, как мы отметили, не во всех случаях прибыль КИК подлежит налогообложению в РФ.

Прибыль контролируемой компании освобождается от налогообложения в Российской Федерации, если вы попадаете под одну из двух ситуаций.

- Ваша КИК находится в государстве, с которым Российская Федерация подписала Соглашение об избежании двойного налогообложения и при этом эффективная ставка налогообложения прибыли по месту регистрации КИК выше 75 % средневзвешенной ставки налога на прибыль в РФ.

Это касается, в первую очередь, дивидендов (облагаются по налоговой ставке, применимой к дивидендам), а также прибыли КИК за вычетом распределяемых дивидендов и дивидендов, полученных КИК (далее - основные доходы).

Чтобы понять, применимо это условие к вам, давайте разберемся с понятиями:

Эффективная ставка - определяется для государства, резидентом которого является получатель доходов - контролируемая иностранная компания.

Средневзвешенная ставка - определяется для Российской Федерации, резидентом которой является контролирующее лицо.

Средневзвешенная ставка налога на прибыль РФ по основным доходам равна 20 %. 75 % от этой величины соответствуют ставке налогообложения 15 %. Средневзвешенная ставка налога на прибыль РФ по доходам в виде дивидендов равна 13 %. Соответственно 75 % от этой величины равна 9,75 %.

Если ставка налога в стране регистрации иностранной компании ниже, то по этому основанию ее прибыль не сможет быть освобождена от налогообложения в России.

- КИК также избежит налогообложения в России, если является активной, активной холдинговой или активной субхолдинговой компанией.

Желающие подробнее узнать критерии активных холдинговых и активных субхолдинговых компаний могут заглянуть в пп.3-6 ст.25.13-1 НК РФ.

Скорее вас заинтересует «активная компания». Ею будет та, доля пассивных доходов которой (дивиденды, проценты, роялти, доходы от продажи акций и реализации недвижимого имущества, доходы от оказания консультационных, юридических, бухгалтерских и прочих подобных услуг) не превышает 20 %. От обратного, 80 % и более ее доходов должны быть получены от торговой или производственной деятельности.

При этом требование о наличии Соглашения об избежании двойного налогообложения отсутствует. Это значит, что независимо от места регистрации, прибыль такой компании НЕ облагается у бенефициара.

В Дании ставка по налогу на прибыль составляет 34 %, что в принципе выше российской ставки по налогу на прибыль организаций. Эффективная ставка налога на дивиденды в Дании составляет 10 %, что также больше 75 % средневзвешенной налоговой ставки налога на прибыль организаций в виде дивидендов в России (9,75 %). Таким образом, на любые доходы Датских компаний не распространяется порядок налогообложения, предусмотренный поправками о КИК.

На Кипре эффективная ставка по налогу на прибыль составляет 12,5 %. Поэтому прибыль контролируемой кипрской компании может быть освобождена от налогообложения в России только при условии, что компания ведет активную (например, торговую) деятельность.

Также действует лимит по размеру прибыли КИК, при соблюдении которого она не облагается в России.

Так, независимо от соблюдения перечисленных выше условий прибыль КИК не включается в налогооблагаемые доходы контролирующего лица - резидента РФ, если не превышает 10 млн.руб (п.7 ст. 25.15 НК РФ).

Если в наличии несколько иностранных компаний, то лимиты по размеру прибыли определяются по каждой из них отдельно.

Что делать, если эти условия соблюдаются и прибыль КИК освобождается от налогообложения в России?

(А) подавать ежегодные уведомления о наличии КИК, финансовую отчетность КИК, аудиторское заключение и документы об основаниях освобождения ее прибыли в России;

(Б) платить НДФЛ после фактического распределения дивидендов.

Определившись со стандартным порядком налогообложения прибыли КИК, вернемся к налогу с фиксированной прибыли. Когда он становится выгодным?

В каких случаях выгодно уплачивать налог с фиксированной прибыли КИК?

Главное преимущество применения режима уплаты налога с фиксированной прибыли КИК: Контролирующему лицу не надо представлять финансовую отчётность и аудиторское заключение по каждой из своих КИК, т.е. налицо экономия административных ресурсов.

Отсутствуют и риски получить штраф до 1,5 млн.руб. за непредоставление этих документов по каждой КИК.

Финансовая отчетность и аудиторское заключение по ней являются стандартными документами в большинстве иностранных государств, поэтому каждому бенефициару решать - сложно ли их предоставить.

Главный недостаток применения режима уплаты налога с фиксированной прибыли КИК: уплаченный налог с фиксированной прибыли нельзя зачесть при последующем распределении дивидендов в адрес физического лица, т.е. фактически будет происходить двойное налогообложение части прибыли, распределяемой в адрес физического лица.

Для ответа на вопрос о целесообразности режима «фиксированной прибыли» в конкретной ситуации следует отталкиваться от того, насколько прибыльна КИК и как бенефициар планирует распоряжаться прибылью:

А) Если вся прибыль КИК распределяется в виде дивидендов контролирующему лицу, то экономического смысла в уплате налога с фиксированной прибыли КИК нет.

Так, при условной прибыли с единственной КИК в 100 млн рублей сначала контролирующее лицо заплатит 5 млн рублей НДФЛ с фиксированной прибыли, а впоследствии заплатит еще 15 млн рублей НДФЛ при распределении фактической прибыли в виде дивидендов. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ с прибыли КИК составит также

15 млн, при этом его можно будет уменьшить на налог у источника, уплаченный в стране регистрации КИК.

Б) Если бенефициар планирует длительное время реинвестировать эту прибыль Как минимум 3 года или 5 лет - в зависимости от того, в течение какого времени обязан применять режим, а не распределять дивиденды, то можно задуматься об уплате налога с фиксированной прибыли КИК.

Так, при условной прибыли с единственного КИК в 100 млн рублей налогоплательщик заплатит

5 млн. рублей НДФЛ при применении режима фиксированной прибыли. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ составит

15 млн.рублей, при этом его можно будет уменьшить на налог, уплаченный в стране регистрации КИК.

В) Если КИК ведет активную деятельность, то с ее прибыли по общим правилам налог в России не уплачивается. Поэтому фиксированный налог - это также лишь способ оградить компанию от внимания со стороны российский контролирующих органов. При последующем распределении дивидендов необходимо будет уплатить НДФЛ.

Г) Если у бенефициара много КИКов, то уплата фиксированного налога может сэкономить время и административные затраты на подготовку отчетности. В этом случае это может быть «отступным» платежом, освобождающим от рутинной бумажной работы.

Д) Если КИК убыточна (убыточны), то убытки нельзя зачесть в период применения налога с фиксированной прибыли, но можно учесть в будущем, начиная с налогового периода, в котором налогоплательщик отказался от уплаты НДФЛ с фиксированной прибыли КИК. В то же время, для учета таких убытков все равно придется составлять финансовую отчетность, чтобы их подтвердить.

А причем тут автоматический обмен информации?

В век автоматизации уже не так сложно представить, что информация движется с огромной скоростью не только внутри страны, но и между финансовыми органами разных стран.

Уже запущен так называемый автоматический обмен информацией в соответствии со стандартами ОЭСР. Механизм следующий:

- Иностранные банки и иные финансовые институты (депозитарные учреждения, брокеры, инвестиционные организации, страховые компании п. 12 раздела 1 и п. 27 разд. 2 ч. 1 Standard for automatic exchange of financial account information in tax matters (далее - Стандарты)) собирают информацию об открытых у них финансовых счетах, (бенефициарными) владельцами которых являются налоговые резиденты России.

В перечень собираемой информации входит:

- имена, адреса, ИНН (бенефициарных) владельцев счетов;

- номер счета, наименование Банка;

- остаток или сумма денежных средств на счете (в том числе, выплат по договорам страхования) по состоянию на конец соответствующего календарного года или другого соответствующего отчетного периода, или если счет был закрыт в течение этого года (периода) на конец закрытия счета.

- Иностранные банки и иные финансовые институты предоставляют сведения о финансовых счетах российских резидентов и подконтрольных им компаний своим налоговым органам. Затем налоговые органы обрабатывают полученную информацию и один раз в год загружают сведения в специальную базу данных, доступ к которой имеется у каждой договаривающейся страны.

Таким образом, основными субъектами, участвующими в автоматическом обмене информации являются банки, в которых открыты расчетные счета, а не налоговые органы. Поэтому при анализе того, подпадет ли компания под автоматический обмен информацией, важно учитывать не саму по себе страну регистрации, а банк, в котором открыты счета.

Какая информация не попадет в обмен?

- Прежде всего, данные о банковских и иных финансовых счетах активных компаний. Решение о квалификации компании как активной принимает обслуживающий банк.

- А также Информация о счетах иностранных компаний, сумма на которых не превышает 250 000 $ по состоянию на последний день любого последующего календарного года п. А раздела 5 Стандартов.

Важно! Информация по счетам физических лиц будет раскрываться вне зависимости от суммы остатка на счете п. 28 пп. 2 раздела 2 Стандартов.

(если нужно больше подробностей, то об этом мы писали в отдельной статье)

Таким образом, помимо самостоятельного уведомления о наличии КИК, получить информацию контролирующие органы смогут:

- после проведения каких-либо оперативных мероприятий;

- путем межгосударственного обмена.

Важно! Критерии активной компании для целей налогообложения ее нераспределенной прибыли по упомянутым выше правилам НК РФ и для автоматического обмена информацией отличаются!

1. Во Франции подоходный налог с физических лиц взимается ежегодно с дохода, декларируемого до конца __________________ по итогам предыдущего финансового года.

• февраля

2. Соглашение о партнерстве и сотрудничестве (СПC) между Россией и ЕС вступило в силу

• 1 декабря 1997 г

3. Камеральная проверка, которая осуществляется налоговыми инспекторами на стадии приемки от предприятий бухгалтерских отчетов и налоговых расчетов, чаще всего проводится:

• ежеквартально

4. Во Франции от налога на жилье освобождены физические лица в возрасте старше

• 75 лет

5. Финансовый год в Швеции начинается:

• с 1 июля

6. Шкалы налога с наследства и дарений во всех странах имеют __________________ характер.

• прогрессивный

7. Церковный налог в Германии регулируется законодательством

• земель

8. Как правило, граждане подают в налоговые органы налоговую декларацию

• если в течение финансового года они получали доходы не из одного, а из нескольких источников

9. Корпорационный налог — налог на прибыль юридических лиц взимается с __________________ предприятия.

• годовой чистой прибыли

10. В федеративных государствах налоговая система имеет __________________ уровня(-ень).

• три

11. В середине 90-х годов ХХ в. в Германии доля общин в совокупных налоговых поступлениях составляла:

• 11,6

12. В Великобритании наказание за уголовное преступление в сфере налогообложения предусматривает заключение на срок от 6 месяцев до .

• 7 лет

13. В большинстве стран в отношении косвенных налогов применяются меры:

• дискреционной налоговой политики

14. Из перечисленного, в 1894 г. в налоговую систему США были окончательно введены:

• налог на имущество

• налог на наследство

• подоходный налог

15. Начисление подоходного налога с физических лиц, уплачиваемого по налоговой декларации, осуществляется в Германии по истечении

• календарного года

16. В Великобритании стандартная ставка налога на добавленную стоимость (НДС) составляет:

• 17,5%

17. Из перечисленного, к деловым издержкам в США, вычитаемым из суммы валового дохода при расчете подоходного налога с физических лиц, относятся:

• затраты, связанные с индивидуальной предпринимательской деятельностью

• расходы на приобретение и содержание капитальных активов (земельных участков, зданий, оборудования)

• текущие производственные расходы

18. Из перечисленных функций, к основным функциям налоговой системы относятся:

• международная (интегрирующая)

• социальная

• фискальная

• экологическая

• экономическая (регулирующая)

19. Доля налога на хозяйственную деятельность и муниципального налога в общих доходах местных органов власти в Великобритании составляет около:

• 75%

20. Налог на прибыль корпораций (корпорационный налог) возник в США в начале ХХ в. и первоначально взимался по ставке

• 1%

21. Ставки гербовых сборов, взимаемых в Швейцарии при передаче (покупке или продаже) иностранных ценных бумаг, составляют:

• 0,30%

22. На Мальте офшорная компания теряет свой статус, если она опоздала с уплатой годового сбора на:

• один месяц

23. По законодательству Великобритании, если лицо находится в стране более __________________ дней в течение одного налогового года, оно считается резидентом.

• 183

24. В Италии правонарушения налогового характера считаются особо тяжелыми в случае незаполнения налоговых деклараций при доходах более __________________ млн. лир.

• 50

25. Поступления по налогу на доход от капитала в Германии распределяются между федерацией и землями в пропорции

• 50:50

26. В США расходы на медицинские цели вычитаются из налоговой базы по подоходному налогу с физических лиц, которые составляют до __________________ скорректированного валового дохода.

• 7,5%

27. Во Франции кадастровый доход, служащий базой налога на незастроенные участки, установлен равным __________________ кадастровой арендной стоимости участка.

• 80%

28. Из перечисленного, к косвенным налогам относятся:

• акцизы

• налог на добавленную стоимость

• налог с оборота

29. Во Франции подоходный налог с супругов взимается:

• только как с супружеской пары

30. В настоящее время действует около __________________ соглашений России с различными странами об избежании двойного налогообложения доходов и имущества.

• 50

31. За 30 лет — с 1965 г. по 1996 г. отношение общих налоговых поступлений к ВВП стран Организации экономического сотрудничества и развития (ОЭСР) в среднем увеличилось с 27 до .

• 45%

32. В Японии переоценка имущества для целей налогообложения производится один раз в:

• три года

33. Политика, которая предусматривает решение задач конкретного краткосрочного периода развития путем внесения оперативных изменений и дополнений в налоговую систему и налоговый механизм, — это:

• налоговая тактика

34. В Италии местный подоходный налог на физических и юридических лиц взимается по единой фиксированной ставке:

• 16,2%

35. Из перечисленных товаров, стандартная ставка налога на добавленную стоимость в Швеции применяется:

• пиво

• питьевая вода

• спиртные напитки

• табак

36. Во Франции в общей структуре налоговых поступлений в местные бюджеты на долю прямых налогов приходится около:

• 60%

37. В Германии контроль за уплатой налогов осуществляют в основном финансовые органы:

• земель

38. В Германии основной необлагаемый минимум по подоходному налогу с физических лиц для одинокого налогоплательщика составлял в середине 90-х годов ХХ в. __________________ марок в год.

• 12095

39. В ходе налоговой реформы 80-х годов в США вместо 14-разрядной шкалы подоходного налога с физических лиц было установлено __________________ разряда(-ов).

• 4

40. В США за последние 20 лет расходы штатов и органов местного самоуправления возросли в:

• 6 раз

41. Проценты по банковским счетам в Италии облагаются налогом по ставке

• 25%

42. В ходе налоговой реформы 80-х годов в США максимальная ставка на прибыль корпораций была снижена с 46 до .

• 39%

43. Во Франции обязательным условием применения сниженной ставки регистрационного налога при продаже жилого дома или его части, включая землю в пределах 2,5 тыс. кв. м, является следующее: приобретенная собственность не может быть продана в течение

• трех месяцев

44. Доля прямых налогов в общей сумме налоговых поступлений в США составляет:

• 84%

45. Снижение налоговых обязательств путем использования коллизий и недоработок законодательных налоговых актов — это:

• избежание налогов

46. Впервые налог на добавленную стоимость был введен во Франции в:

• 1954 г

47. Государственная фискальная монополия может быть:

• полной или частичной

48. Ставки налога на переход собственности составляют в большинстве кантонов Швейцарии __________________ цены покупки.

• от 1% до 4%

49. Первым объектом налоговой гармонизации в рамках ЕС стал:

• налог на добавленную стоимость

50. Если налогоплательщик США недоплатил сумму налога более чем на 25% валового дохода, сообщенного в декларации, Служба внутренних доходов США продлевает срок разбирательства до __________________ лет с даты заполнения декларации.

• шести

51. Максимальная ставка налога на прибыль компаний в Швейцарии не может превышать __________________ суммарной прибыли.

• 9,8%

52. Доля налоговых поступлений в совокупном ВВП стран — членов ЕС составляет в среднем по ЕС

• 42,4%

53. Неограниченной налоговой ответственностью в Германии обладают физические лица, имеющие местожительство или пребывающие в стране более __________________ дней в году.

• 183

54. Из перечисленного, в Швеции применяется сниженная ставка налога на добавленную стоимость в 12%:

• пищевые добавки

• продукты питания

• услуги гостиниц

• услуги кемпингов

55. Ставка налога на прибыль компаний в Швеции составляет:

• 28%

56. По имеющимся оценкам, удельный вес дополнительно начисленных в ходе документальных проверок сумм налогов и штрафов составляет около __________________ сумм, доначисленных в результате всей контрольной работы налоговых органов.

• 70%

57. Совокупность мер, направленных на избежание двойного налогообложения, сближение и унификацию налоговых систем разных стран, усиление налогового контроля при осуществлении внешнеэкономических и внешнеторговых операций — это:

• внешняя налоговая политика

58. Разработанная в 1977 г. Организацией экономического сотрудничества и развития типовая конвенция об избежании двойного налогообложения доходов и собственности, действует в редакции

• 1996 года

59. В США дополнительные скидки с валового дохода при взимании подоходного налога с одиноких лиц старше 65 лет и инвалидов составляет __________________ долл.

• 750

60. На конец 1999 г. стандартная ставка налога на добавленную стоимость (НДС) в Италии равнялась:

• 20%

61. Конгресс США принял «Билль о правах налогоплательщика» в:

• 1988 году

62. Политика, которая определяет долговременный курс государства в области налогообложения и предусматривает решение крупномасштабных задач, — это:

• налоговая стратегия

63. Максимальная ставка подоходного налога с физических лиц в Швейцарии составляет:

• 11,5%

64. Слова: «В жизни нет ничего неизбежного, кроме смерти и налогов» — произнес

• Б. Франклин

65. В настоящее время максимальная ставка корпорационного налога в США составляет:

• 35%

66. Единая валюта Европейского союза — евро была введена в безналичный оборот с:

• 1 января 1999 г

67. Во Франции малые и средние предприятия с оборотом от 500 тыс. до 5500 тыс. франков (если предприятие занимается торговыми операциями) и от 175 тыс. до 1500 тыс. франков (если предприятие оказывает услуги или не является некоммерческим), имеющие статус юридического лица и принадлежащие физическим лицам, уплачивают подоходный налог по ставке

• 19%

68. В Великобритании наказание за уголовное преступление в сфере налогообложения предусматривает __________________ возмещение налога.

• трехкратное

69. Максимальная ставка подоходного налога с физических лиц в среднем по 17 западноевропейским странам в конце 90-х годов ХХ в. составляла:

• 51,1%

70. В США в конце ХХ века насчитывалось __________________ графства.

• 1034

71. Из перечисленного, крупнейшие корпорации США обязаны вносить налоговые платежи, включая оценочные, на депозит в:

• банк — член Федеральной резервной системы

• в специально оговоренный коммерческий банк

72. Необлагаемый минимум по подоходному налогу для всех физических лиц в Швеции составляет __________________ тыс. крон в год.

• 11

73. В Швеции в состав налогооблагаемой базы по корпорационному налогу не включаются дивиденды, полученные от компаний, в которых налогоплательщику принадлежит __________________ и более акций.

• 25%

74. Граждане Древнего Рима один раз в __________________ подавали избранным чиновникам — цензорам заявление о своем имущественном и семейном положении, на основании которого определялась сумма налога (так называемый ценз).

• пять лет

75. Из перечисленного, в Швеции применяется сверхнизкая (6%) ставка НДС:

• газеты

• культурные и спортивные мероприятия

• услуги пассажирского транспорта

76. Сверхнизкая ставка налога на добавленную стоимость, которая в Италии может применяться только к государственным предприятиям, составляет:

• 3%

77. В Италии ставка налога с наследства и дарений при общей стоимости имущества в 120-200 млн лир составляет:

• 3%

78. Из перечисленного, в Австрии основными долевыми налогами являются:

• налог на добавленную стоимость

• налог с нефтепродуктов

• подоходный налог

79. В Великобритании налоговая реформа началась в:

• 1979 году

80. Из перечисленного, к числу центральных налогов в Великобритании относятся:

• корпорационный налог

• налог на добавленную стоимость

• налог на доходы от нефти

• налог с наследства и дарений

• налог с физических лиц

81. В Швеции за задержку представления налоговой декларации штрафы с физических лиц составляют от 500 до __________________ крон.

• 2500

82. Служба внутренних доходов США имеет право начать разбирательство в отношении взимания налога в течение __________________ с даты заполнения декларации.

• трех лет

83. В настоящее время в рамках ЕС действует __________________ налоговых соглашения между странами — членами ЕС.

• 102

84. Для инвестиционных трастов в Швейцарии необлагаемый минимум по налогу на прибыль составляет __________________ тыс. швейцарских франков.

• 50

85. По имеющимся расчетам, каждый процентный пункт инфляции сопровождается ростом поступлений подоходного налога с физических лиц на:

• 1,6%

86. Из перечисленного, при расчете корпорационного налога в США из чистой прибыли вычитаются:

• 70-80% дивидендов, полученных от облагаемых налогом местных корпораций

• взносы в благотворительные фонды

• дивиденды от находящихся в собственности корпораций дочерних компаний

• штатные и местные налоги на прибыль

87. Хартия Вольностей — документ, запрещавший в Англии произвол в управлении, в том числе в области сбора налогов, был принят в:

• 1215 г

88. Документ «Основы мирового налогового кодекса» был подготовлен в рамках Организации Объединенных наций и опубликован в:

• 1993 году

89. В Швеции действует национальная система PUMA (Periodical selection system), которая позволяет аккумулировать информацию и осуществлять контроль за уплатой:

• налога на добавленную стоимость

90. Доля косвенных налогов в доходах центрального бюджета Франции составляет около:

• 60%

91. В формировании доходной части федерального бюджета США ведущую роль играет:

• подоходный налог с физических лиц

92. Из перечисленных уровней, к уровням федеральной налоговой системы относятся:

• местный (муниципальный)

• региональный (штатов, земель, провинций, территорий, штатов и т.д.)

• федеральный

93. Нынешняя налоговая система Германии окончательно сформировалась в ходе финансовой реформы

• 1969 года

94. Сниженная ставка налога на добавленную стоимость (НДС) в Германии составляет:

• 7%

95. В Швеции любые виды доходов от капитала облагаются налогом по ставке:

• 30%

96. Из перечисленного, налоговые обязательства на основе оценочных платежей в США погашаются равными взносами на 12-й день:

• апрель

• декабрь

• июнь

97. Во Франции доходы по срочным банковским вкладам и по облигационным займам облагаются по ставке

• 19,4%

98. Проведение почти во всех ведущих странах Запада широкомасштабных налоговых реформ относится к началу

• 80-х годов ХХ в

99. В Германии взносы по пенсионному страхованию уплачивают:

• работодатели и наемные работники поровну

100. Во Франции при взимании налога с наследства и дарений необлагаемая налогом сумма для супругов, потомков по прямой линии и родителей составляет __________________ тыс. франков.

• 275

101. Из перечисленных стран, в конце ХХ в. наиболее низкими в Западной Европе были ставки корпорационного налога в:

• Норвегии

• Финляндия

• Швеция

102. Закон о федеральном прямом налоге в Швейцарии вступил в действие с:

• 1 января 1995 г

103. Ставки местного налога на пользование автострадами в США зависят:

• от веса автомобиля

104. Из перечисленного, введенный в Средние века в Англии подомовый налог исчислялся в зависимости от:

• длина фасада

• число окон

• число очагов

105. Поступления по корпорационному налогу в Германии распределяются между федерацией и землями в пропорции

• 50:50

106. В Великобритании в ходе налоговых реформ 80-х годов максимальная ставка корпорационного налога снижена с 52 до .

• 35%

107. Английская корпорация, имеющая годовую прибыль более 1500 тыс. ф. ст., облагается корпорационным налогом по ставке

• 30%

108. Для равномерного пополнения бюджета предприятия в течение года уплачивают авансовые платежи, размер которых определяется по результатам работы предприятия за:

• прошлый год

109. Из перечисленных директив, в рамках ЕС приняты и действуют:

• о единой системе налогообложения в случае слияний, разделений, поглощений и приобретений доли участия в капитале компаний стран — партнеров по ЕС

• о единой системе налогообложения материнских и дочерних компаний

110. В случаях, когда прибыль хозяйствующего субъекта значительно превышает среднеотраслевую, с американских корпораций может взиматься налог на сверхприбыль, специальная ставка которого может достигать:

• 90%

Читайте также: