Компенсационные выплаты по налогам

Опубликовано: 16.05.2024

|

| IgorVetushko / Depositphotos.com |

Перечень доходов физических лиц, полностью или частично не подлежащих налогообложению НДФЛ, установлен ст. 217 Налогового кодекса и является исчерпывающим. Перечень выплат, не облагаемых страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, определен ст. 422 НК РФ и также закрыт. Чтобы принять правильное решение облагать или не облагать НДФЛ и страховыми взносами какую-либо выплату, нужно действовать по следующему алгоритму:

Шаг 1

Проверяем, на основании какого нормативного правового акта осуществляется выплата.

В силу норм НК РФ компенсация, порядок ее выплаты, а в некоторых случаях и лимит, должны быть установлена законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления.

Например, выплаты, связанные с исполнением работником трудовых обязанностей, прямо предусмотрены Трудовым кодексом, в том числе:

- возмещение расходов, связанных со служебной командировкой;

- компенсация за использование личного имущества;

- возмещение расходов, связанных с разъездным характером работы;

- возмещение расходов при переезде на работу в другую местность.

Шаг 2

Смотрим, поименована ли выплата в ст. 217 и ст. 422 НК РФ.

Если выплата не поименована, то неудержание НДФЛ и необложение страховыми взносами грозит доначислением и штрафными санкциями.

Шаг 3

Анализируем разъяснения уполномоченных органов и сложившуюся арбитражную практику.

Бывает, что выплата не упомянута в НК РФ, но имеются многочисленные разъяснения Минфина России или же сложившаяся на основании решений высших судов арбитражная практика. Так, в случае возмещения понесенных расходов вновь принимаемому работнику или действующему работнику на прохождение обязательного медицинского осмотра, по мнению Минфина, у работника нет экономической выгоды и, следовательно, нет облагаемого дохода. Но со страховыми взносами все обстоит иначе. Контролирующие органы придерживаются твердой позиции, что если выплата прямо не предусмотрена в ст. 422 НК РФ и производится с нарушением установленного законодательством порядка, то она подлежит обложению страховыми взносами.

Еще один пример спорной выплаты – компенсация за задержку заработной платы. Обязанность работодателя выплатить проценты при нарушении установленного срока выплаты заработной платы в установлена законодательством. В НК РФ эта выплата также не поименована. На этом основании Минфин России утверждает, что она должна облагаться страховыми взносами в общеустановленном порядке. Вместе с тем, давая разъяснения по налогообложению компенсации за задержку зарплаты НДФЛ, Минфин России признает, что проценты, начисляемые работодателем в пользу работника, являются компенсационной выплатой, предусмотренной законодательством, и не подлежат обложению НДФЛ.

Шаг 4

Выплаты должны носить компенсационный характер.

В тех случаях, когда сама компенсация имеет характер возмещения, расходы должны быть подтверждены документально, а сами документы должны соответствовать законодательству РФ.

Шаг 5

Проверяем ограничения или нормирование суммы компенсации.

Некоторые возмещаемые выплаты, например суточные, могут быть ограничены нормами, установленными законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления. Для целей обложения НДФЛ и взносами верхний предел установлен непосредственно НК РФ.

Но даже когда все условия для освобождения компенсационной выплаты от обложения НДФЛ и взносами, казалось бы, выполнены, могут возникнуть вопросы. Рассмотрим их на примере компенсации командировочных расходов.

Возмещение расходов, связанных со служебными командировками, установлено ТК РФ. Это прежде всего расходы на проезд, проживание и суточные. Перечень расходов не является закрытым, но не упомянутые в нем расходы возмещаются, если они произведены с ведома и разрешения работодателя. При этом положения положения НК РФ содержат более широкий перечень расходов, связанных с командировками и не облагаемыми НДФЛ и страховыми взносами, но при этом он является закрытым. Полностью освобождаются от обложения НДФЛ и страховыми взносами фактически произведенные и документально подтвержденные целевые расходы:

- на проезд до места назначения и обратно;

- сборы за услуги аэропортов;

- комиссионные сборы;

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

- расходы по найму жилого помещения;

- расходы по оплате услуг связи;

- расходы по получению и регистрации служебного заграничного паспорта, получению виз;

- расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

Однако на практике бывают расходы, которые непосредственно связаны с командировкой, но прямо не упомянуты, а некоторые позиции можно рассматривать как открытые. Например, при поездке в командировку на автомобиле все чаще приходится оплачивать проезд по платной дороге. Полагаем, расходы на проезд по платной дороге напрямую связаны с проездом до места назначения и обратно, следовательно, их компенсация не облагается НДФЛ и страховыми взносами так же, как и расходы на ГСМ при надлежащем документальном подтверждении. Во избежание нареканий со стороны контролирующих органов работнику следует согласовать маршрут следования к месту командировки и обратно, в том числе проезд по платной дороге.

Другой пример – штрафы и комиссии за возврат или обмен билетов. В этом случае согласованные с работодателем расходы также не облагаются НДФЛ и взносами (письмо Минфина России от 11 мая 2017 г. № 03-04-06/2847).

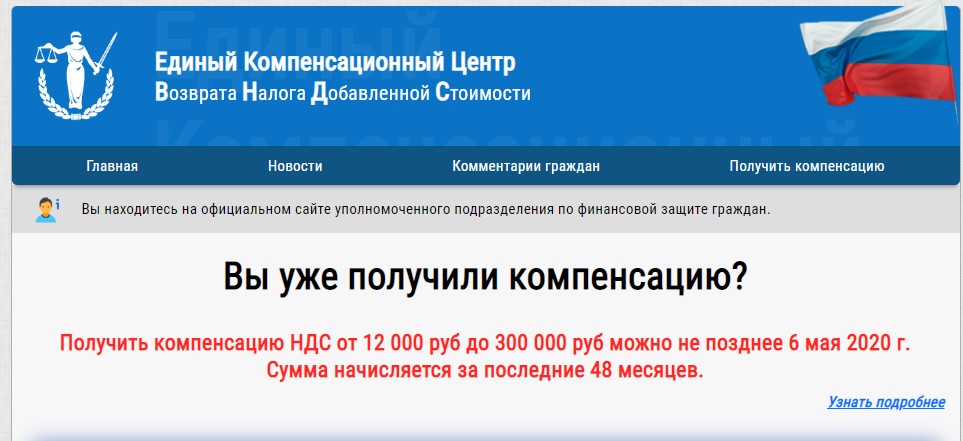

Сейчас некоторые сайты предлагают вернуть НДС на карту физического лица через проверку номера вашей банковской карты. При этом обещают выплатить солидные суммы: 12 000, 30 000 рублей и даже больше. Только не спешите доверять подобным сайтам!

Давайте сначала разберемся в этой сомнительной помощи и узнаем: возврат ндс на карту правда или нет? Только факты и мнение эксперта, которому можно доверять!

- Возврат НДС на карту — это развод на деньги!

- Единый компенсационный центр возврата НДС

- Cлужба финансовой защиты по возврату НДС

- Отзывы людей, которые «получили» возврат НДС на карту!

- Кому действительно возвращают НДС?

Возврат НДС на карту — это развод на деньги!

Во время пандемии многие страны предоставляют помощь своим людям, как минимум в СМИ об этом говорят. И вот мошенники решили воспользоваться данной ситуацией и придумали как они могут на этом заработать.

Мошенники придумали историю, что сейчас каждый может получить компенсацию НДС на свою карту, создали сайт, где необходимо проверить номер свой карты (или другие данные) и сайт выдаст вам сумму положенной компенсации.

На самом деле подобные сайты ничего не проверяют, они лишь создают иллюзию и всем «начисляют» одинаковые цифры, после того как пользователь приходит в восторг от того, что сейчас он получит целую кучу денег – его просят оплатить и разводят на деньги!

Единый компенсационный центр возврата НДС

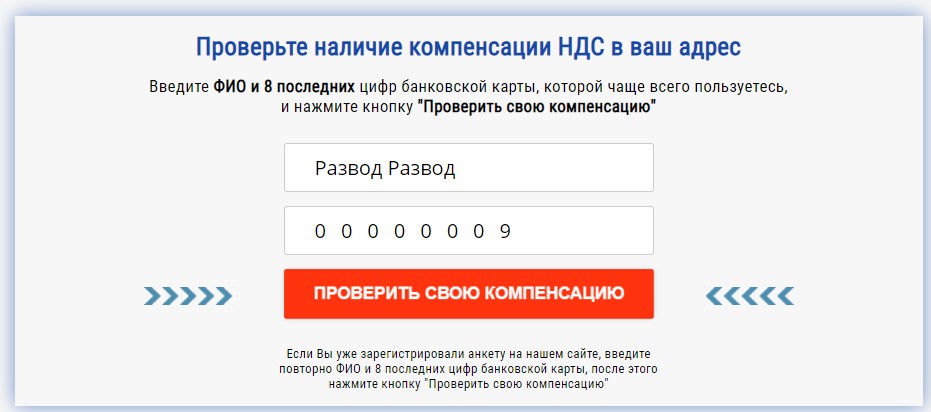

Это один из проектов, который разводит на деньги. Мошенники выдумали название некой службы, которая занимается возвратом невыплаченных денежных средств. Звучит красиво, но на деле полный развод на деньги.

Первым делом нужно ввести свое ФИО и последние 6 цифр своей карт, но ввести можно абсолютно любые данные и сайт все равно начислит вам фантики на баланс, только вот вывести их не получится, потому что это просто цифры на мошенническом сайте.

Если вы попробуете вывести деньги, вас ждет сообщение с требованием заплатить за какую-то услугу, и вот тогда вам точно выплатят эти 222 420.79 рублей! Но это обман! Не платите ничего!

Обычно мошенники на фоне большой выплаты просят заплатить совсем немного, скажем 200-500 рублей за юридические услуги, но это только начало! После этого вас заставят платить еще и еще… Так люди теряют на этом разводе по 30 тысяч рублей!

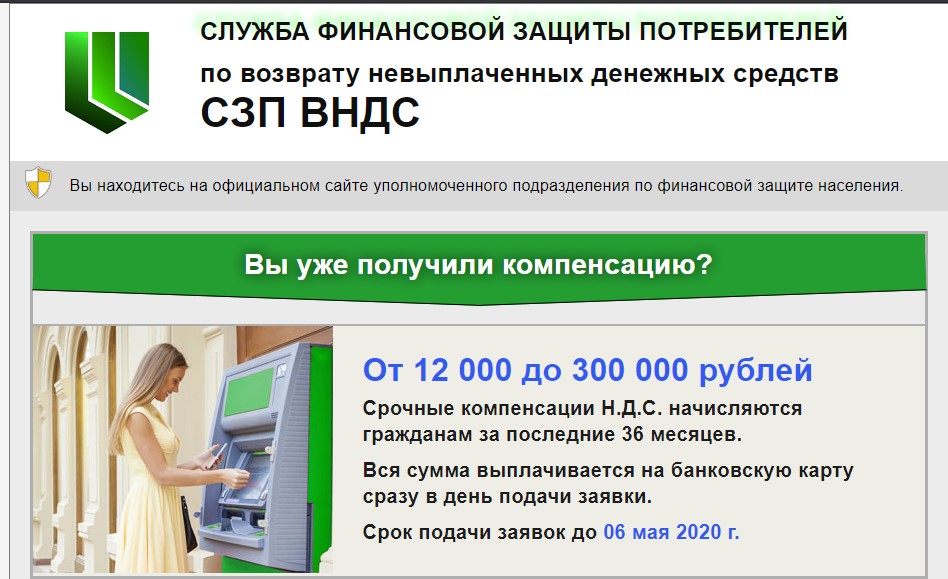

Cлужба финансовой защиты по возврату НДС

Еще один сайт мошенников, который работает по такому же принципу. Якобы проверяет после 6 цифр по базе и начисляет вам целую кучу денег, 150 – 250 тысяч рублей! От такой суммы многие потеряют бдительность и рискуют попасть в лапы мошенников!

В данном случае, с вами тоже ведет общение юрист, но это лишь иллюзия! Сайт запрограммирован под определенные вопросы и ответы, пообщаться с данным «юристом» у вас не получится.

Вам нужно будет заполнить анкету и выполнить еще несколько бессмысленных действий, все это для того, чтобы вы вовлеклись в этот процесс и без задней мысли перевели мошенникам свои деньги!

Начинается настоящий развод с того момента, как сайт просит вас оплатить юридические услуги за 200 – 370 рублей, а потом еще 500 рублей за идентификацию, за комиссию, пошлину и еще два десятка платежей ждут вас! Это и есть развод дамы и господа!

Отзывы людей, которые «получили» возврат НДС на карту!

Положительные отзывы вы можете увидеть только на сайтах мошенников, на самом же деле, никто не получил даже одного рубля на свою карту, не говоря уже о тех суммах, которые обещают мошенники!

Люди пишут о том, что их обманули на деньги, потери от 270 до 30 000 рублей. В итоге, обещанной компенсации НДС так никто не получил.

Кому действительно возвращают НДС?

Возврат данного налога производят только некоторых юридическим лицам, например фермерам, которые попадают под категорию льготников. Физические лица, как раз являются теми, что оплачивает данный налог, ведь он всегда включен в товары или услуги. Поэтому шансы того, что обычным гражданам будут возмещать НДС, близки к нулю.

Всегда относитесь к подобного рода помощи и проверяйте информацию, прежде чем тратить свои деньги, лучше оказаться неправым, чем без денег и в долгах.

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Вы узнаете, что это за выплаты, чем они отличаются от компенсаций, как с них платить налоги и взносы

Разберем, как правильно платить компенсационную часть заработной платы. Не путайте с компенсациями, например, за использование личного транспорта в служебных целях. Формулировки похожи, но суть разная:

- Компенсация — это возмещение затрат, которые работник понес в служебных целях — такие выплаты ни при каких условиях нельзя считать заработной платой.

- Компенсационная часть заработной платы — это выплата работнику за труд, выполненный в определенных условиях. Далее речь пойдет о правилах для этого понятия.

Правило 1. Правильно определяйте состав компенсационных выплат

Заработная плата состоит из нескольких частей (ст. 129 ТК РФ). Это условное деление, чтобы лучше понять сущность заработной платы:

- Вознаграждение за выполненную работу, например окладная часть зарплаты, зависит от квалификации работника, сложности, количества, качества и условий работы.

- Компенсационные и стимулирующие выплаты. Выплата этой части зарплаты вызывает у бухгалтеров наибольшие сложности.

Компенсационная часть заработной платы является переменной частью заработной платы, начисляется за работу в условиях, отклоняющихся от нормальных. Включает в себя:

- доплату за сверхурочную работу;

- доплату за работу в выходные и нерабочие праздничные дни;

- доплату за работу в ночное время (с 22.00 до 06.00);

- доплату за работу с вредными и (или) опасными условиями труда;

- доплату при выполнении работником работ различной квалификации, совмещении профессий (должностей).

Обратите внимание: районные коэффициенты и процентные надбавки не формируют состав компенсационной части зарплаты и не являются самостоятельной выплатой. В соответствии со ст. 316 ТК РФ, они применяются к начисленной заработной плате.

С составом выплат разобрались.

Правило 2. Доплаты и надбавки начисляйте в размерах, не менее установленных в ТК РФ

В Трудовом кодексе определены минимальные размеры:

- доплат и надбавок за работу в условиях, отклоняющихся от нормальных (например, сверхурочные, ночные);

- а также за работу во вредных и (или) опасных условиях труда.

Пример: сверхурочную работу работодатель обязан оплатить работнику так: первые два часа не менее чем в полуторном размере, последующие часы — не менее чем в двойном размере

(ст. 152 ТК РФ). При этом работодатель имеет право предусмотреть повышенные размеры доплат. Самое главное, прописать это в локальных нормативных актах организации.

Правило 3. Компенсационные выплаты облагают НДФЛ

Компенсационные выплаты — это доход работника, с начисленной суммы следует удержать налог на доходы физических лиц (гл. 23 НК РФ).

Правило 4. Компенсационные выплаты включают в расходы по налогу на прибыль

Компенсационные выплаты можно включить в расходы на оплату труда при расчете налога на прибыль (подп. 3 ст. 255 НК РФ). Обратите внимание, эти выплаты должны быть предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Правило 5. Компенсационные выплаты учитывают при расчете среднего заработка

Исходя из среднего заработка оплачивается:

- время нахождения работника в отпуске, в служебной командировке, на курсах повышения квалификации и в других случаях.

Для расчета среднего заработка учитываются:

- все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат (п. 2 Постановления Правительства РФ от 24.12.2007 № 922).

Компенсационные выплаты можно включать в расчет среднего заработка (подп. «л» п. 2 Постановления № 922). Условие: выплаты должны быть предусмотрены локальными нормативными актами организации, например Положением об оплате труда.

Правило 6. Компенсационные выплаты учитывают при расчете пособия по временной нетрудоспособности и детских пособий

В средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений, на которые начислены страховые взносы в ФСС РФ (п. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Так как компенсационные выплаты облагаются страховыми вносами, то их можно, не опасаясь нарушить действующее законодательство, включить в расчет указанных пособий.

С 6 октября 2006 года в Трудовом кодексе появился новый вид компенсаций, которые положены работникам в связи с различными условиями труда. Изменения затронули и некоторые давно существующие компенсации. Знать об этом не только важно с точки зрения трудового законодательства, но и полезно с точки зрения налогообложения.

Ведь замена части зарплаты различными компенсациями, установленными Трудовым кодексом, - обычная практика российских компаний, желающих сэкономить на «зарплатных» налогах. А при грамотном оформлении эти выплаты можно учесть и в расходах для налога на прибыль. Но если злоупотребить своим правом на установление такого рода выплат работникам, можно вместо налоговой экономии получить доначисление недоимки, пени и штрафы.

Как не допустить такую ситуацию и что надо знать при установлении новых и изменившихся компенсаций, предусмотренных Трудовым кодексом? Сразу оговоримся, что мы не будем рассматривать компенсации за отпуск, возмещение расходов по командировкам, на подготовку и переподготовку кадров (ст. 126, 168, 196 ТК РФ). А также некоторые иные выплаты, которые не получили распространение на практике, например компенсации за невыдачу зарплаты в срок (ст. 236 ТК РФ), за участие в забастовке (ст. 414 ТК РФ).

КАК ПРАВИЛЬНО УСТАНОВИТЬ КОМПЕНСАЦИИ

Чтобы компенсации не облагались «зарплатными» налогами и одновременно учитывались в расходах для налога на прибыль, они должны быть установлены законодательством (ст. 217, 238, 254, 255, 264 НК РФ). В ряде случаев это могут быть и локальные нормативные акты, издаваемые компанией.

Но если законодательство разрешает, работодатель может в своих локальных актах предусмотреть размеры компенсаций. Тогда в этих пределах компенсации будут освобождаться от налогообложения.

При этом важно, чтобы упомянутые компенсации возмещали работнику реальные затраты, вытекающие из непосредственного исполнения работником своих трудовых обязанностей (определение КС РФ от 05.03.04 № 76-О).

РАЗЪЕЗДНОЙ ХАРАКТЕР РАБОТЫ

С 6 октября 2006 года в ТК РФ появился новый вид компенсации работникам - за разъездной характер работы (ст. 168.1).

Такая компенсация не облагается ни НДФЛ, ни ЕСН (п. 3 ст. 217, подп. 2 п. 1 ст. 238 НК РФ, письма Минфина России от 21.08.06 № 03-05-02-04/130, от 29.08.06 № 03-05-01-04/252). Более того, компания может учесть ее в расходах на оплату труда, учитываемых для налога на прибыль (п. 3 ст. 255 НК РФ, письмо Минфина России от 29.08.06 № 03- 03-04/1/642).

Но имейте в виду, что всем работникам заменить часть заработка такими компенсациями нельзя. Статья 168.1 ТК РФ распространяется исключительно на сотрудников, у которых в трудовых договорах или должностных инструкциях зафиксирован разъездной характер работы, постоянные служебные поездки, полевые условия и т. д. Поэтому ЕСН и НДФЛ не будут взиматься только с компенсаций, предназначенных указанным сотрудникам. А также в пределах норм, которые работодатель установит в приказе или в коллективном договоре.

Плюс такого способа снижения налоговой нагрузки в том, что эта компенсация - новая. И изъянов, за которые могли бы «зацепиться» налоговики, у нее пока нет.

ОБЕСПЕЧЕНИЕ БЕЗОПАСНЫХ УСЛОВИЙ ТРУДА

Трудовой кодекс обязывает компании обеспечить своим работникам безопасные условия и охрану труда (ст. 212). В противном случае работу в небезопасных условиях следует возместить деньгами. Кроме того, фирмы обязаны обеспечить сотрудников необходимыми вещами, чтобы защитить от вредных и опасных условий труда.

Компенсация за вредные условия труда. Выплаты за вредные и опасные условия труда в последнее время попали под пристальное внимание налоговиков, ведь эти суммы помогают снизить ЕСН, НДФЛ и налог на прибыль. Но ЕСН и НДФЛ не взимаются только с тех выплат, которые являются компенсационными. Поэтому, чтобы налоговая выгода оказалась обоснованной, важно правильно выбрать основание, которое позволит не облагать компенсации «зарплатными» налогами.

Так, Президиум ВАС РФ в информационном письме от 14.03.06 № 106 указал: не облагаются ЕСН только те компенсации, которые возмещают работнику расходы, возникшие при исполнении трудовых обязанностей (ст. 164 ТК РФ). А если компенсация является составной частью заработка (ст. 129 ТК РФ), с нее нужно взимать ЕСН. Суд посчитал, что в целях ЕСН выплаты за вредные и опасные условия труда являются не компенсациями, а повышенной заработной платой, которая выдается работникам на основании статей 146 и 147 ТК РФ.

Из-за такой позиции Президиума ВАС РФ стало рискованно заменять часть заработной платы подобного рода выплатами. Так, уже даже появилось судебное решение не в пользу плательщика (постановление Федерального арбитражного суда Уральского округа от 27.09.06 № Ф09-8612/06-С2).

Тем не менее у плательщиков все же есть возможность не платить ЕСН с выплат за вредные и опасные условия труда. Для этого нужно установить их не на основании статей 146 и 147 ТК РФ, а на основании статей 210 и 219 ТК РФ. На это прямо указал Минфин России в письмах от 24.10.06 № 03-05-02- 04/166 и от 07.08.06 № 03-05-01- 04/240. При этом главное, чтобы компания провела аттестацию рабочих мест на предмет наличия вредных производственных факторов и закрепила размеры компенсаций в коллективном или трудовом договорах с учетом мнения профсоюза. А поскольку такие компенсации связаны с условиями труда, их можно учитывать в расходах по оплате труда (ст. 255 НК РФ).

Однако выплачивать их можно только после проведения аттестации рабочих мест по условиям труда (наличие вредных производственных факторов, травмоопасных участков, оборудования, показателей тяжести, напряженности трудового процесса и т. д.). Она проводится в соответствии с Положением о порядке проведения аттестации рабочих мест по условиям труда (утв. постановлением Минтруда России от 14.03.97 № 12). Контролируют состояние условий и охраны труда профсоюзные инспекторы труда (ст. 370 ТК РФ).

Следовательно, вышеуказанные компенсации, которые работодатель выплачивает своим сотрудникам в размере, установленном коллективным (трудовым) договором и с учетом рекомендаций профсоюзных инспекторов труда, не облагаются ЕСН (подп. 2 п. 1 ст. 238 НК РФ).

Более того, Президиум ВАС РФ принял постановление от 17.10.06 № 86/06, где прямо подтвердил разное налогообложение компенсаций в зависимости от основания их установления. Суд указал, что доплаты к заработку по статьям 146 и 147 ТК РФ следует облагать НДФЛ. Но если наряду с ними компания выплачивает компенсации на основании статьи 219 ТК РФ, с них удерживать НДФЛ не нужно. На наш взгляд, такие выводы Президиума ВАС РФ вполне подходят и для ЕСН.

Чтобы проверить, соответствуют ли условия труда государственным нормативам, компания также вправе обратиться в Роструд. Специалисты именно этого органа проводят государственную экспертизу труда (постановление Правительства РФ от 25.04.03 № 244). Полученное от них экспертное заключение будет дополнительным доказательством законности установленных компенсаций, если вдруг налоговики усомнятся в ней. Скорее всего они примут такое заключение во внимание. Ведь им самим рекомендовано обращаться в Роструд, когда возникнают со-мнения в правомерности выплачиваемых компенсаций (письмо № 03-05- 02-04/166, письмо ФНС России от 03.03.06 № 04-1-03/117).

Выдача молока и лечебного питания. На работах с вредными условиями труда работникам выдаются молоко или другие равноценные пищевые продукты, а также лечебно-профилактическое питание (ст. 222 ТК РФ). При этом со стоимости молока и лечебного питания ЕСН и НДФЛ не взимаются, если она не превышает нормы из постановлений Минтруда России от 31.03.03 № 13 и № 14.

Иногда, ссылаясь на постановление № 13, налоговики доначисляют ЕСН и НДФЛ тем компаниям, которые вместо молока выдают работникам денежные компенсации. Оно прямо запрещает заменять этот продукт деньгами.

Однако Федеральный арбитражный суд Западно-Сибирского округа в постановлении от 18.09.06 № Ф04-6117/ 2006(26567-А27-42) опроверг позицию инспекторов. Он указал, что постановление № 13 регулирует запреты в отрасли трудового права и их нельзя применять к налоговым правоотношениям. Поэтому, если денежная компенсация вписывается в установленные нормы, облагать ее ЕСН нельзя. А Федеральный арбитражный суд Московского округа отметил, что денежные выплаты взамен материального довольствия в целях ЕСН признаются компенсационными. Главное, чтобы они не превышали установленные законодательством нормы, а возможность замены отражалась в коллективном договоре (постановление от 26.01.06 № КА-А40/ 13899-05). На наш взгляд, аналогичные аргументы можно привести и в спорах по НДФЛ. А также если компания компенсирует деньгами стоимость лечебно-профилактического питания.

Выдача спецпитания в виде денег для приобретения этих продуктов, а не в натуральной форме не изменяет характера затрат и не влияет на их списание при расчете налога на прибыль (постановление Федерального арбитражного суда Уральского округа от 18.01.05 № Ф09-5860/04-АК). И хотя указанное судебное постановление принято по спору, возникшему еще до главы 25 НК РФ, аргументы суда актуальны и сейчас. Эти затраты можно списать на основании пункта 4 статьи 255 НК РФ.

Доставка сотрудников в больницу. С 6 октября 2006 года (дата вступления в силу новой редакции Трудового кодекса) работодатель обязан доставлять в медпункты, больницы и иные медицинские учреждения тех работников, которые заболели на рабочем месте (ст. 212 ТК РФ). Затраты на такую доставку не являются доходом работника, поэтому не облагаются ни НДФЛ, ни ЕСН.

Поскольку упомянутая обязанность работодателя введена недавно, никаких официальных разъяснений об учете произведенных затрат в таких случаях чиновники не давали. На наш взгляд, в целях налога на прибыль такие расходы можно учесть в расходах на оплату труда. Но при условии, что они предусмотрены в трудовом или коллективном договоре (п. 25 ст. 255 НК РФ).

Что касается обоснованности затрат на доставку, то ее в первую очередь подтверждает сам Трудовой кодекс, обязывающий работодателей обеспечить направление работника в больницу. Но при этом надо иметь в виду, что его отправление в медучреждение будет только тогда оправданным, когда работник нуждался в неотложной медицинской помощи. Это можно подтвердить справкой медучреждения о диагнозе больного. А если на производстве произошел несчастный случай - актом и иными документами, в которых компания зафиксировала данное происшествие (ст. 230 ТК РФ).

Предоставление спецодежды и спецсредств. На работах с вредными и (или) опасными условиями труда, а также на работах в особых температурных условиях или связанных с загрязнением работникам выдаются сертифицированные средства индивидуальной защиты, смывающие и обезвреживающие средства (ст. 221 ТК РФ).

В настоящее время нормы бесплатной выдачи спецодежды при названных условиях утверждены приказом Минздравсоцразвития России от 22.12.05 № 799. Кроме того, существуют нормы, которые установлены по отраслям или для различных категорий работников (например, Типовые нормы бесплатной выдачи сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономики, утв. приказом Минздравсоцразвития России от 20.04.06 № 297). Нормы бесплатной выдачи работникам смывающих и обезвреживающих средств, порядок и условия их выдачи перечислены в постановлении Минтруда России от 04.07.03 № 45.

Кроме того, с 6 октября 2006 года новая редакция статьи 221 ТК РФ разрешила работодателям (с учетом мнения профсоюза) устанавливать иные нормы бесплатной выдачи указанных средств индивидуальной защиты, если они улучшают защиту работников от негативного воздействия производственного процесса. Поэтому в целях ЕСН и НДФЛ компании вправе руководствоваться своими повышенными нормами, ведь это напрямую предусмотрено в Трудовом кодексе.

В целях налога на прибыль нормирование не предусмотрено (постановление Федерального арбитражного суда Уральского округа от 17.04.06 № Ф09-1966/06-С7). Расходы на спецодежду являются материальными расходами и списываются в полном объеме (подп. 3 п. 1 ст. 254 НК РФ). И при этом, как указал Федеральный арбитражный суд Центрального округа, на учет расходов не влияет ситуация, когда компания купила спецодежду у фирмы без государственной регистрации. В целях списания затрат этот факт значения не имеет. Главное, чтобы расходы были подтверждены документально товарными накладными, книгой покупок, а также ведомостью учета выдачи спецодежды, спецобуви и предохранительных приспособлений, журналами-ордерами, оборотно-сальдовыми ведомостями, квитанциями к приходным ордерам (постановление от 05.09.06 № А09-651/06-25).

ИСПОЛЬЗОВАНИЕ ЛИЧНОГО ИМУЩЕСТВА

Часть заработка можно выплачивать работникам в виде компенсаций за использование личного имущества в интересах работодателя. Он обязан компенсировать своим работникам расходы, связанные с таким использованием (ст. 188 ТК РФ). Никаких ограничений по размеру таких компенсаций ни налоговое, ни трудовое законодательство не устанавливают. Значит, их величину можно закрепить в трудовом договоре или в ином письменном соглашении и в этих пределах не платить ЕСН и НДФЛ. Для налога на прибыль эти выплаты также не нормируются, за исключением компенсаций за использование личного автомобиля (подп. 11 п. 1 ст. 264 НК РФ).

При этом Трудовой кодекс не говорит, что работодатель должен выплатить только одну компенсацию, когда работник использует в служебных целях несколько своих вещей (например, телефон и компьютер). Если буквально толковать статью 188 ТК РФ, то компенсация положена за каждую вещь.

Автомобиль. Выплаты за пользование личным автомобилем наиболее распространены на практике. Они признаются компенсационными, поэтому ЕСН и НДФЛ не облагаются (п. 3 ст. 217, подп. 2 п. 1 ст. 238 НК РФ). Более того, Федеральный арбитражный суд Северо-Западного округа в постановлении от 06.09.05 № А21-8129/2004 отметил, что под НДФЛ и ЕСН не подпадают не только денежные компенсации, но и компенсации в натуральной форме (в виде ГСМ).

Зачастую инспекторы пытаются облагать «автомобильную» компенсацию ЕСН и НДФЛ, если она превышает нормы, установленные для налога на прибыль в постановлении Правительства РФ от 08.02.02 № 92 (письма МНС России от 02.06.04 № 04-2-06/419, Минфина России от 19.02.03 № 04-04-06/26). Однако суды указывают, что такие нормы нельзя применять при расчете других налогов, кроме налога на прибыль, если это прямо не оговаривает Налоговый кодекс. Поэтому компенсации подобного рода не подпадают под ЕСН и НДФЛ в пределах, установленных в соглашении между работником и работодателем (постановления федеральных арбитражных судов Северо-Западного от 23.01.06 № А26-6101/2005-210, Уральского от 26.01.04 № Ф09-5007/03-АК округов).

Получается, что компенсацию за автомобиль можно выплачивать в любом размере, лишь бы ее размер был зафиксирован в соглашении сторон трудовых отношений. В этих пределах можно не платить ЕСН и НДФЛ. Но для налога на прибыль придется применять другие нормы (письмо Минфина России от 16.11.06 № 03-03-02/275). Чтобы избежать путаницы и споров с налоговиками, можно свести к единому показателю размер компенсации в целях этих трех налогов.

При этом компенсация будет обоснованной, даже если работодатель выплачивает ее сотруднику, использующему свой автомобиль в течение лишь одного или нескольких дней в месяц (например, из-за болезни или командировки). Ведь постановление № 92 предусматривает месячную компенсацию и при этом не ограничивает компанию только днями, в которые работник фактически ездил на своем автомобиле по служебным делам. Поэтому ее можно выплачивать в полном размере при любом количестве «занятых» дней и при этом списывать в целях налога на прибыль (постановление Федерального арбитражного суда Северо-Западного округа от 18.04.06 № А26-8363/2005-28).

Есть альтернативный вариант: вместо того, чтобы платить компенсацию, можно заключить с работником договор аренды автомобиля. Тогда его доход разобьется на непосредственный трудовой заработок и арендную плату, с которой не надо платить ЕСН. При этом важно, чтобы фактическая заработная плата, установленная трудовым договором, не слишком отличалась от установленных в похожих компаниях. Иначе налоговики могут предъявить претензии о маскировке части зарплаты арендной платой.

Выгода аренды автомобиля состоит и в том, что помимо арендной платы можно еще списать затраты на покупку необходимых запчастей (письмо Минфина России от 28.12.05 № 03-03-04/ 1/463). Но при этом важно, чтобы договор аренды возлагал ремонт автомобиля на арендатора. А необходимость замены той или иной запчасти подтверждалась, например, актами или иными документами из станции техобслуживания.

Сотовый телефон. В письме от 02.03.06 № 03-05-01-04/43 Минфин России разъяснил, что компенсация за использование сотового телефона работника не облагается НДФЛ и ЕСН в пределах, установленных в приказе или в ином локальном акте. Вместе с тем у плательщика должны быть документы, подтверждающие, что телефон находится в собственности работника, а также расходы по использованию аппарата в рабочих целях.

К примеру, о том, что телефон принадлежит работнику, может свидетельствовать накладная о покупке аппарата, гарантийный талон и т. п. Однако на наш взгляд, требование чиновников о безусловном документальном подтверждении права собственности на телефон необоснованно. Ведь работник может пользоваться аппаратом, приобретенным другим человеком. Поэтому в такой ситуации невозможно обосновывать компенсацию документами о праве собственности. На наш взгляд, правомерность компенсации можно подтвердить договором, заключенным между работником и оператором связи.

Расходы на компенсацию за использование личного имущества работника, кроме автотранспорта, в главе 25 НК РФ прямо не предусмотрены. Это подтвердил Минфин России в письме от 15.08.05 № 03-03-02/61. Тем не менее в нем же чиновники разъяснили, что списывать такие затраты можно как прочие расходы, связанные с производством и реализацией. Ведь перечень прочих расходов не закрыт. Главное - чтобы компенсационные выплаты отвечали требованиям статьи 252 НК РФ. То есть были документально подтверждены и обоснованы.

Но некоторые представители финансового министерства придерживаются противоположного мнения. Например, это видно из приведенной ниже официальной позиции.

Не исключено, что на местах налоговики будут считать так же. В таком случае скорее всего обоснованность расходов придется доказывать в суде. А для этого в первую очередь в локальном акте нужно зафиксировать причину выплаты компенсации и перечень должностей. Например, это может быть работа вне офиса, которая подразумевает необходимость телефонных переговоров (экспедитор, менеджер, торговый представитель, директор). Или даже отсутствие стационарного телефона в кабинете работника. Именно такое основание послужило причиной для признания затрат на компенсацию за сотовую связь обоснованными в постановлении Федерального арбитражного суда Северо-Западного округа от 23.05.06 № А13-15096/2005-08. Правда, вывод этот касался НДФЛ, но его вполне можно применить и к налогу на прибыль.

Кроме того, если предусмотрено, что в компенсацию входит стоимость разговоров, для подтверждения расходов в целях налога на прибыль понадобится детализация счета (постановление Федерального арбитражного суда Уральского округа от 26.12.05 № Ф09-2102/05-С2).

На днях получила странное письмо с уведомлением о компенсации. Сумма оказалась внушительной: 297 100 Р . Письмо пришло с верифицированного адреса Гугла, он же фигурировал в ссылке, по которой мне предложили перейти.

Несмотря на то что адрес и ссылка Гугла настоящие, это, конечно, развод. Вот как я это поняла:

- Письмо пришло от имени неизвестного человека.

- Компенсация неожиданная, а сумма слишком крупная.

- Сайт с выплатами не запросил личные данные, а итоговая сумма отличалась.

- Для получения компенсации мне предложили сначала заплатить комиссию.

Расскажу подробно, как вычисляла мошенников.

Почему адрес Гугла ничего не значит

Открыв письмо, я увидела адрес отправителя из домена docs.google.com. Рядом стоял зеленый замок — знак проверки адреса, поэтому в подлинности отправителя я не сомневалась. Это адрес «Гугл-документов» — онлайн-сервиса для командной работы с офисными документами.

Присмотревшись внимательнее, я поняла, что это письмо отправил робот сервиса «Гугл-документы» . При совместной работе в этом сервисе у пользователей есть возможность добавлять к тексту комментарии и отмечать других людей — чтобы те получали оповещение о комментариях. Примерно как в соцсетях: когда кого-то отмечают в посте, этот человек получает оповещение. Именно такое оповещение я и получила.

С помощью «Гугл-документов» мошенники решили сразу две задачи: организовали массовую рассылку писем и попытались убедить получателей прочитать эти письма. Но такие письма тоже надо открывать с осторожностью, потому что содержание и ссылки выбирают мошенники — «Гугл-документы» их не проверяют.

Подозрительное письмо

Письмо сулило мне «компенсацию денежных средств» на сумму 297 100 Р — одного этого достаточно, чтобы распознать мошенников. Но есть и другие признаки.

Неизвестный отправитель. Отправитель письма назвался Денисом Шинкаренко. Я не знаю человека с таким именем и не понимаю, что он может знать про положенные мне выплаты.

Письмо от Гугла оказалось в спаме. «Яндекс-почта» подтвердила, что письмо действительно от Гугла, но все равно поместила его в папку со спамом. Значит, с письмом что-то не так.

Текст письма на двух языках. Письмо состояло из английских и русских фраз. Причем целиком на русском только одно предложение — про компенсацию. Скорее всего, на это и был расчет: не зная английского, получатель письма обратит внимание только на заголовок документа — «Вы будете забирать вашу компенсацию?» — и предложение со ссылкой на ее получение.

Подобное уведомление получила не только я. В нижней части письма, которую не видно на первом экране, указано еще несколько десятков адресатов. Их всех Денис также отметил в комментарии. Ни один из адресов я не узнала.

Сайт для получения «компенсаций»

По ссылке из письма я попала на сайт, который называет себя Службой финансовой защиты потребителей. Вот что выдает мошенников здесь.

Обещанная компенсация противоречит налоговому кодексу. Основанием для получения компенсации сайт называет возврат НДС за последние три года. При этом сайт ссылается на несуществующее постановление № 28/19329к от 10 января 2020 года, по которому граждане якобы имеют право на возврат НДС, уплаченного за товары иностранного производства. На сайте даже указан перечень товаров, за покупку которых не вернут НДС, — видимо, для правдоподобности.

В России действительно можно оформить налоговый вычет и вернуть уплаченный ранее налог на доходы физических лиц, НДФЛ. Вычет дают за покупку недвижимости, образование, лечение, страхование, инвестирование. Но мошенники обещают вернуть часть уплаченного НДС — налога на добавленную стоимость. Право на его возврат бывает у организаций и ИП, но не у физических лиц.

Несуществующая организация. Мошенники представляются Службой финансовой защиты потребителей, но я не нашла такой организации. На сайте нет номеров телефонов или реквизитов юрлица. А по одному из адресов находится средняя школа.

Проверка суммы по неполному номеру карты. На сайте мошенников меня попросили ввести шесть последних цифр номера банковской карты, которой пользуюсь чаще всего. Но по этим данным невозможно идентифицировать конкретного человека и тем более узнать, что и где он покупал. Кроме того, сумму компенсации мне назвали еще в письме. Видимо, «проверка» тоже нужна для правдоподобия. Правда, ввести можно абсолютно любые цифры.

Крайний срок получения компенсации — завтра. На первой же странице сайта мошенники требуют поторопиться, потому что срок подачи заявок истекает на следующий день. Но когда я зашла на этот сайт на следующий день, срок снова был завтра.

Как я пыталась получить «компенсацию»

В поле ввода номера карты я ввела шесть случайных цифр, и сайт начал поиск положенной «компенсации». Чтобы внушить доверие, устанавливается «защищенное соединение»:

Далее система имитирует поиск положенных выплат по базам. Процесс сопровождается анимацией: сверху вниз бегут какие-то коды, то и дело подсвечиваясь то красным, то зеленым, а калькулятор в нижней части заботливо считает общую сумму.

У не очень подкованного человека создастся ощущение проверки реальной базы данных. По ходу проверки сумма «компенсации» растет:

Поиск задолженности окончен. Мне предложили связаться с юристом, чтобы получить выплату:

Я нажала на кнопку, и на связь моментально вышел «специалист». В форме обратной связи некая Валентина Пермякова уточнила, получала ли я ранее денежную компенсацию на сайте или пользуюсь этим правом впервые.

После этого «юрист» попросила минуту для проверки моей анкеты в «базе». Анкеты не нашлось, и мне предложили заполнить ее прямо сейчас, чтобы «как можно быстрее получить выплату»:

По ссылке открылась анкета «получателя денежного перевода». Я ввела несуществующие данные, в том числе вымышленный номер карты, и отправила анкету:

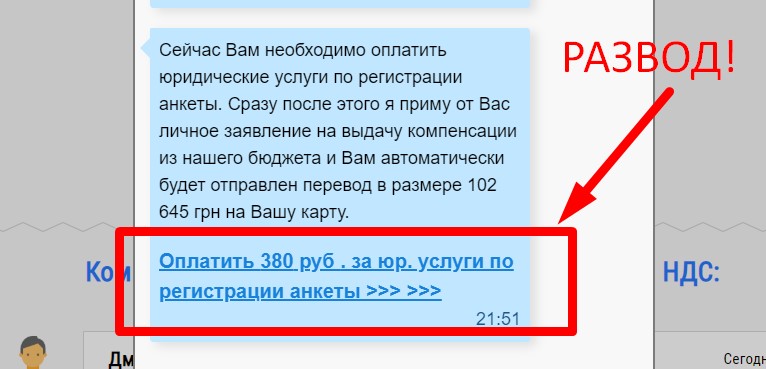

«Юрист» мою анкету приняла и попросила оплатить услуги по ее регистрации — всего 309 Р . И через пять минут я получу положенную компенсацию — почти 300 тысяч.

В этом и суть развода. Даже если человек понимает, что его хотят обмануть, по сравнению с обещанной суммой пара сотен за «услуги» кажется мизером. А вдруг?

В течение часа я возвращалась к диалоговому окну и повторно связывалась с юристом, но мне приходили одни и те же сообщения. Очевидно, я общалась с роботом.

Но если все-таки согласиться оплатить «услуги», появится форма оплаты и окно для ввода реквизитов карты. Здесь их уже проверяют, поэтому я остановилась. Форма выглядит настоящей, но если мошенники ее подделали, то кроме трехсот рублей они украдут и данные карты.

Если сталкивались с другими разводами, пишите. Прищуримся.

Читайте также: