Количество возбужденных уголовных дел по налоговым преступлениям

Опубликовано: 30.04.2024

В 2020 году впервые почти каждая выездная налоговая проверка стала сопровождаться доследственной полицейской проверкой, а в половине случаев – возбуждением уголовного дела:

То есть при сокращении ВНП с 2015 года в 5 раз, количество доследственных проверок сократилось только в 1,8 раза. Что это означает на практике, как влияет на результаты комиссий по легализации налоговой базы и перспективы обжалования результатов ВНП в суде и насколько реальный риск быть привлеченным к уголовной ответственности за налоговые преступления – в нашей новой статье, которая основана только на фактах и статистике ФНС, МВД, Судебного департамента ВС РФ и судебной практике 2020-2021 годов.

Зависимость количества ВНП и количества возбужденных уголовных дел и правда относительная. В соответствии с п. 9 ст. 144 УПК РФ, следователь может возбудить уголовное дело по налоговому преступлению и до получения из налогового органа заключения о нарушении НК РФ или информации о результатах мероприятий налогового контроля при наличии повода и достаточных данных.

Такие данные могут быть получены ОЭБиПК и в ходе участия в комиссиях по легализации налоговой базы. Так как такие мероприятия законодательно не регламентированы, присутствовать на них может кто угодно, при этом побуждение к уточнению налоговых обязательств далеко не всегда может заканчиваться ВНП, а поводом для возбуждения уголовного дела может быть не только заявление, но и сообщение о совершенном или готовящемся преступлении.

То есть оперативник посидел на комиссии по легализации, послушал, получил материалы предпроверочного анализа и написал рапорт об обнаружении признаков состава преступления.

Наблюдение из практики: если налогоплательщика приглашают на комиссию по легализации налоговой базы без указания конкретного времени, лучше приходить к концу рабочего дня: все устали, хотят домой, полицейские уехали.

Но центральный вопрос для возбуждения уголовного дела по налоговым составам преступления — это даже не умысел, а размер уклонения от уплаты налогов. Для ч. 1 ст. 199 УК РФ – это 15 млн.р., для ч.2 – 45 млн.р. Следует отметить, что для ИП они значительно ниже - 2,7 и 13,5 млн.р. соответственно по ч.1 и 2 ст. 198 УК РФ.

При этом считают недоимку налоговые органы и следователи по-разному: во-первых, следователей интересует прежде всего НДС и налог на имущество, поскольку для определения недоимки по налогу на прибыль, сложно устанавливать действительные налоговые обязательства, во-вторых, даже по НДС суды в уголовном процессе приходили к выводу о необходимости проведения налоговой реконструкции задолго до положительной практики ВС РФ по налоговым спорам и Письма ФНС России от 10.03.2021 N БВ-4-7/3060@.

Например, в Апелляционном постановлении Московского городского суда от 21.04.2020 № 10-7800/20 было указано, что анализ доказательств позволил суду сделать правильный вывод о том, что следствием не определен и не конкретизирован действительный размер налогов, от уплаты которых уклонился налогоплательщик, а обвинение ему предъявлено по сумме налогового вычета, выставленного фиктивным продавцом товара.

Между тем, из п. 14 Постановления Пленума ВС РФ от 26.11.2019 № 48 «О практике применения судами законодательства об ответственности за налоговые преступления» следует, что для определения размера ущерба бюджетной системе, причиненного налоговым преступлением, суд должен устанавливать действительный размер обязательств по уплате налогов, в соответствии с положениями законодательства о налогах и сборах, учитывать в совокупности все факторы, как увеличивающие, так и уменьшающие размер неуплаченных налогов, сборов и страховых взносов.

П. 1 ст. 199 УК РФ – преступление небольшой тяжести, максимальная ответственность за которое – два года лишения свободы. Так как срок привлечения к уголовной ответственности в соответствии со ст. 78 УК РФ составляет два года после совершения преступления (момент окончания преступления - фактическая неуплата налогов в установленный НК РФ срок), многие уголовные дела прекращаются по этому основанию. Но есть нюанс. Также как и при прекращении уголовного дела на основании ч. 1 ст. 28.1 УПК РФ (в связи с возмещением в полном объеме ущерба, причиненного бюджетной системе РФ в результате преступления), основание не является реабилитирующим.

И в арбитражном процессе по оспариванию результатов ВНП, суд это может припомнить, например в решении АС Тульской области от 12.03.2021 по делу А68-397/2019 суд отметил, что уголовное дело прекращено по нереабилитирующим основаниям в связи с уплатой доначисленных налогов. В постановлении о прекращении уголовного дела указано, что директор не возражал против прекращения дела, и ему разъяснены последствия прекращения уголовного дела. То есть если ты не оправдан или дело не прекращено за отсутствием состава преступления – ты признал себя виновным, зачем спорить в арбитраже? При этом упускается важный момент: одно дело арбитражный споры, другое – риск сесть в тюрьму. Ведь максимальное наказание по ч.2 ст.199 УК РФ – до 6 лет лишения свободы, а срок привлечения к уголовной ответственности – 10 лет. Отметим, что для ч.2 ст. 199 УК РФ не обязательно «набрать» 45 млн.р. доначислений, достаточно совершить преступление группой лиц (например, парой директор-бухгалтер).

Насколько велик риск? Из в года в год количество приговоров составляет около 400, количество лиц, получивших реальный срок лишения свободы колеблется от 32 до 55 на всю Россию. При этом традиционно типичный осужденный за налоговые преступления это мужчина в возрасте от 30 до 49 лет, с высшим образованием, проживающий в федеральном центре, ранее не судимый.

Таким образом, вот прямо чтобы сесть в тюрьму по налоговому преступлению – это надо постараться. Но такая задача перед государством и не стоит. В 2020 году, налогоплательщики добровольно уточнили свои обязательства на 158 млрд. р. (+22%), а в результате ВНП – на 135 млрд.р. Как говориться, выводы делайте сами. Но итак очевидно, что бороться налогоплательщики стали значительно меньше: на 17,4% сократилось количество жалоб в вышестоящие налоговые органы, на 31,2% - суды по налоговым спорам (при этом налоговики выигрывают 84% споров по удельному суммовому показателю, в абсолютных цифрах значения не приводятся).

Справедливости ради надо отметить, что обжалование результатов ВНП действительно часто не имеет смысла, поскольку его итог на 99% предопределен обстоятельствами дела и собранными доказательствами налоговых органов. Поэтому вывод, несмотря на свою банальность, один: чем раньше будут проанализированы сделки и структура бизнеса, на предмет нарушения положений ст.54.1 НК РФ, тем больше шансов не доводить дело до налогового спора, суда и возбуждения уголовного дела.

Если вы хотите оценить ваш бизнес на наличие реальных налоговых и корпоративных рисков, а также найти способы их нивелирования – эксперты Комплаенс Решения готовы оказать качественную юридическую поддержку.

С интересом прочел в «АГ» заметку адвоката Анатолия Рипинского «Одной “перестановкой” подследственности проблем с налоговыми преступлениями не решить».

Вряд ли кто-либо из экспертов в сфере экономических преступлений согласится с тезисом, что проблемы, возникающие при налоговых расследованиях, возможно решить одной только сменой органа предварительного расследования. При этом для меня осталось не до конца очевидным, какие именно обсуждения изменения уголовно-процессуального законодательства, в том числе в вопросах подследственности, имеет в виду автор статьи. Да и вопрос о полной передаче полномочий по расследованию налоговых преступлений следователям МВД представляется, на мой взгляд, весьма спорным.

При этом можно с полной уверенностью утверждать, что руководство Следственного комитета РФ вряд ли добровольно согласится на такую уступку – прежде всего потому, что расследование налоговых преступлений генерирует для СКР положительные показатели в работе. Так, в интервью газете «Известия» заместитель председателя СКР Елена Леоненко, курирующая расследование налоговых преступлений, привела результаты работы ведомства на данном направлении. За 10 лет работы СКР в бюджет государства по налоговым преступлениям было возмещено 208 млрд руб.; стоимость имущества, на которое был наложен арест, составила 67 млрд руб., а в последние четыре года следователям удается в среднем возмещать 50% от причиненного ущерба.

Таким образом, благодаря полномочиям расследовать налоговые преступления СКР сегодня может не только отчитаться о количестве уголовных дел, направленных в суд, но и указать сумму денежных средств, возмещенных бюджету в сегодняшнее непростое время.

В рассматриваемой статье автор, к сожалению, при констатации того, что в последние годы наблюдается рост количества возбужденных уголовных дел по налоговым преступлениям, не привел ссылки на статистические данные. Кроме того, одной из причин роста количества уголовных дел автор считает «кардинальное изменение с 2014 года порядка возбуждения уголовных дел по налоговым преступлениям», хотя, на мой взгляд, ничего революционного в порядке их возбуждения не произошло. В 2014 г. законодатель лишь вновь признал результаты оперативно-разыскной деятельности надлежащим поводом для возбуждения уголовных дел по налогам, вследствие чего произошел определенный скачок количества уголовных дел – с 1836 в 2014 г. до 2962 дел в 2015 г.

Другой тезис автора, когда он объясняет причину роста уголовного преследования по налоговым преступлениям, звучит как «отсутствие прямой зависимости принятия решения о возбуждении уголовного дела от вступившего в силу решения налогового органа». На практике действительно встречаются случаи возбуждения уголовных дел при наличии не вступившего в силу решения налогового органа или вообще без него, но поводом для возбуждения подобных дел являются результаты ОРД, пусть и основанные на материалах незавершенной налоговой проверки.

В п. 9 ст. 101 НК РФ предусмотрено, что решение о привлечении к ответственности за совершение налогового правонарушения вступает в силу по истечении одного месяца со дня вручения налогоплательщику соответствующего решения налогового органа, после чего дается еще месяц на его обжалование в вышестоящий налоговой орган. В свою очередь, материал по факту нарушения налогового законодательства направляется в следственные органы в течение 10 дней после истечения двухмесячного срока исполнения требования об уплате налога (п. 3 ст. 32 НК). В связи с этим материалы, направляемые налоговым органом следователю, всегда основаны на вступившем в законную силу решении налогового органа.

Интересно и то, что главной причиной увеличения количества возбужденных уголовных дел по налоговым преступлениям автор статьи считает передачу полномочий по расследованию СКР, что, на мой взгляд, весьма спорно, поскольку в течение нескольких лет после изменения подследственности расследование налоговых преступлений либо осуществлялось выходцами из МВД, либо в любом случае было далеко от идеала. Таким образом, полагаю, что изменение подследственности может лишь негативно повлиять на процесс расследования.

Действительно, если сравнивать количество уголовных дел в 2019 г. с показателями работы в 2011 г., то количество возбужденных уголовных дел возросло почти в полтора раза. Однако на практике за 2019 и 2020 гг. сотрудники СКР отмечают пусть незначительное, но снижение количества возбужденных дел, что не свидетельствует о том, что совершать налоговые преступления стали меньше.

Данное обстоятельство объясняется двумя факторами: общим снижением количества налоговых проверок из-за все большего внедрения цифровых технологий при осуществлении налогового администрирования и серьезным увеличением пороговых сумм неуплаченных налогов, за неуплату которых наступает уголовная ответственность.

Резюмируя изложенное, можно сделать вывод, что в настоящее время нет никаких оснований говорить о неуклонном росте показателей налоговых преступлений – как раз наоборот: ситуация в этой сфере уголовного права стабилизировалась, и связано это с не чем иным, как с более системным подходом налоговых и следственных органов, а также появлением новых цифровых технологий. Таким образом, если раньше следователи возбуждали 100 уголовных дел, из которых только 50 содержали необходимую доказательственную базу и имели судебную перспективу, то сегодня возбуждается всего 60 дел, из которых 50 – перспективны.

Специалистом компании «Щекин и партнеры», адвокатом Александром Меньшиковым, произведен анализ судебной практики по привлечению к уголовной ответственности лиц, совершивших налоговые преступления, за период с 2009 по 2016 год (использована информация сайта Судебного департамента при Верховном Суде Российской Федерации). Охваченный период обусловлен наличием в статистической отчетности Судебного департамента при ВС РФ информации о налоговых преступлениях, начиная с 2009 года (до 2009 года статистическая отчетность о налоговых преступлениях не предоставлялась отдельно, являясь составной частью отчетности о преступлениях экономической направленности).

В материале представлена информация по уголовным делам, поступившим в суд с обвинительным заключением, исходя из критерия «по числу лиц, привлекаемых к уголовной ответственности».

Как следует из ниже приведенного графика, с 2009 года число лиц, привлеченных к уголовной ответственности за налоговые преступления, снизилось в несколько раз.

Если общее число лиц, в отношении которых уголовные дела были направлены в суд, в 2009 году составило 3852, то в 2013 году их число составило 674 (минимальный показатель за весь период), то есть снижение произошло в 5,72 раза. Аналогичным образом снизилось число осужденных лиц: с 2656 в 2009 году до 449 в 2013 году (в 5,92 раза).

В качестве причин такого резкого снижения числа лиц, привлекаемых к ответственности за налоговые преступления, можно было бы рассматривать следующие:

§ Изменена процедура возбуждения уголовных дел по налоговым преступлениям – возбуждение уголовного дела возможно только на основании материалов, предоставленных налоговыми органами. Однако, такие изменения вступили в силу 07.12.2011 (часть 1.1 ст. 140 УПК РФ введена Федеральным законом от 06.12.2011 № 407-ФЗ), в связи с чем начали применяться с 2012 года.

§ Полномочия осуществления предварительного расследования по налоговым преступлениям переданы Следственному комитету РФ. Однако, и это изменение подследственности произошло с 1 января 2011 года.

§ Как «политическую» причину можно назвать обращение к правоохранительным органам в то время Президента Российской Федерации Д.А. Медведева с требованием «перестать кошмарить бизнес», прозвучавшее в конце июля 2008 года и имевшее «отложенный» положительный эффект в виде снижения числа привлекаемых к уголовной ответственности лиц.

Однако, в данном случае прямой причиной снижения числа привлекаемых к ответственности лиц является юридическая – повышение нижнего предела крупного размера неуплаты налогов (сборов), необходимого для квалификации деяния как налогового преступления (изменения, внесенные Федеральным законом от 29.12.2009 № 383-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», вступили в силу с 1 января 2010 года).

Именно с 2010 года значительное число деяний, содержащих признаки налоговых преступлений, перестали достигать минимально необходимого для привлечения к уголовной ответственности размера неуплаты, особенно по ч. 1 ст. 198 и ч. 1 ст. 199 УК РФ, следовательно, уголовные дела с таким размером неуплаты с 2010 года перестали возбуждаться либо подлежали прекращению еще на стадии предварительного следствия. Значительная часть переданных в суд уголовных дел также была прекращена за отсутствием состава преступления.

Тем не менее, с 2013 по 2016 год число лиц, привлекаемых к уголовной ответственности по налоговым преступлениям, ежегодно растет.

В 2014 году по отношению к 2013 году число привлекаемых к уголовной ответственности лиц выросло на 7,72 %, в 2015 году к 2014 году – на 6,39 %, в 2016 году к 2015 году – на 5,68 %. Рост числа привлекаемых к ответственности за налоговые преступления лиц в 2016 году к 2013 году составил 32,49 %.

Аналогичным образом с 2013 по 2016 год растет число осужденных лиц – произошел ежегодный рост на 0,67 %, 8,80 %, 0,74 % соответственно; рост в 2016 году по отношению к 2013 году составил 20,49 %.

Существенная разница между числом лиц, привлекаемых к ответственности, и числом осужденных лиц (что следует из первого графика) не должна вводить в заблуждение относительно большого числа оправданных или освобожденных от уголовной ответственности.

В отношении большинства освобожденных от уголовной ответственности, уголовные дела прекращены по нереабилитирующим основаниям, что связано главным образом с предусмотренным уголовным законом условием освобождения от уголовной ответственности в случае уплаты виновными лицами сумм недоимки, пеней, штрафа в размерах, вменяемых обвинением (примечание 3 к ст. 198 УК РФ, примечания 2 к статьям 199, 199.1 УК РФ, в настоящее время также примечания 2 к статьям 199.3, 199.4 УК РФ).

Соотношение числа лиц, осужденных к различным видам наказания, а также освобожденных от уголовной ответственности, приведено ниже.

Несмотря на увеличение с 2014 года общего числа осужденных, в приведенной выше диаграмме мы видим уменьшение числа осужденных к лишению свободы и к штрафу в 2015 и 2016 годах.

Дело в том, что в 2015 и 2016 годах большое число осужденных освобождено от наказания в связи с амнистией – 312 и 288 осужденных соответственно. Статистика не приводит точных сведений об основаниях амнистии. Скорее всего, этим основанием является амнистия, посвященная 70-летию Победы в Великой Отечественной войне (Постановление ГД ФС РФ от 24.04.2015 № 6576-6 ГД «Об объявлении амнистии в связи с 70-летием Победы в Великой Отечественной войне 1941 - 1945 годов»).

В этот же период была применена так называемая «амнистия капиталов» (Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»).

Однако, с уголовно-правовой точки зрения, в соответствии с частью 3 ст. 76.1 УК РФ, закон «об амнистии капиталов» ввел дополнительное основание освобождения от уголовной ответственности, а не освобождения от наказания, тогда как в статистических таблицах Судебного департамента при Верховном Суде РФ в этой части приведены сведения об освобождении именно от наказания.

В связи с этим, сведения о лицах, подпадающих под действие закона об «амнистии капиталов», применительно к уголовно-правовым категориям, должны находиться в соответствующих разделах, содержащих информацию о лицах, в отношении которых уголовное преследование прекращено по нереабилитирующим основаниям.

Необходимо иметь ввиду, что при отсутствии амнистии, послужившей основанием освобождения от уголовной ответственности, общее число лиц, привлеченных к уголовной ответственности в 2015-2016 годах, составляло бы еще большую цифру.

Согласно данным выше приведенной диаграммы число оправданных лиц, а также лиц, в отношении которых уголовное преследование прекращено по реабилитирующим основаниям, незначительно по отношению к общему числу лиц, привлекаемых к уголовной ответственности.

Число указанных лиц с 2009 года по 2014 годы неуклонно уменьшалось (за исключением незначительного увеличения числа оправданных в 2015 и 2016 годах).

Значительный рост в 2010 году числа лиц, в отношении которых уголовные дела прекращены по реабилитирующим основаниям (см. диаграмму), связан с рассмотренной выше причиной общего снижения в 2010 году числа лиц, привлеченных к уголовной ответственности за налоговые преступления – в связи с повышением с 2010 года нижнего предела крупного размера неуплаты налогов (сборов), являющегося обязательным признаком налоговых преступлений.

По той же причине в 2016 году увеличилось число лиц, в отношении которых уголовные дела прекращены по реабилитирующим основаниям – произошло очередное повышение нижнего предела крупного и особо крупного размеров неуплаты налогов, сборов (изменения внесены Федеральным законом от 03.07.2016 № 325-ФЗ «О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации», вступили в силу с 15.07.2016).

Однако, повторения ситуации 2010-2011 года не произошло: несмотря на указанное повышение границы крупного размера неуплаты налогов (сборов) не только не произошло снижения общего числа привлекаемых к ответственности лиц, но общий рост привлеченных к уголовной ответственности по налоговым преступлениям продолжился.

Общее число оправданных лиц, а также лиц, освобожденных от уголовной ответственности по реабилитирующим основаниям, по отношению к числу привлекаемых к уголовной ответственности лиц всегда было незначительным: в 2009 году это число в процентном отношении к числу привлекаемых к уголовной ответственности составило 1,59 %; в 2010 – 15,51 % (высокий процент - исключение в связи с рассмотренным повышением минимального порога крупного размера неуплаты, о чем сказано выше); в 2011 году – 4,53 %; в 2012 году – 3,38 %; в 2013 – 0,59 %; в 2014 году – 1,79 %; в 2015 – 1,07 %; в 2016 году – 4,81 %.

Если же брать только количество оправданных лиц к количеству осужденных (не рассматривая количество прекращенных уголовных дел по реабилитирующим и нереабилитирующим основаниям), то в 2009 году число оправданных к осужденным составит 1,88 %; в 2010 – 1,47 %; в 2011 – 2,5 %; в 2012 – 2,8 %; в 2013 – 0,66 %; в 2014 – 0,88 %; в 2015 – 1,65 %; в 2016 – 1,46 %. То есть число лиц оправданных к лицам осужденным, крайне незначительно. Что наглядно демонстрируют приведенные ниже диаграммы.

Что касается лиц, которым назначено наказание в виде реального лишения свободы, имеется общая тенденция резкого снижения назначения такого вида наказания с 2009 по 2011 годы и примерно один количественный уровень с 2011 по 2014 год, причем с минимальным числом наказаний в виде реального лишения свободы в 2014 году (см. соответствующий график).

Однако, в 2015 и 2016 годах число наказаний в виде назначения реальных сроков лишения свободы увеличивается, опережая в процентном отношении общую тенденцию увеличения числа привлеченных к ответственности лиц: если рост числа привлеченных к ответственности в 2016 году по отношению к 2013 году составил 32,49 %, то рост числа осужденных лиц с назначением наказания в виде реального лишения свободы за аналогичный период вырос на 62 % (по отношению к 2014 году рост еще выше – на 213,33%).

При рассмотрении сроков реального лишения свободы, назначаемых судами, мы видим, что если в 2009 году количество осужденных к лишению свободы сроком до одного года, от года до двух, от двух до трех лет было примерно равным, то с 2010 года большая доля сроков лишения свободы назначалась в пределах от года до двух лет, вплоть до 2016 года. Однако, в 2016 году произошло существенное увеличение доли назначения судами наказаний со сроками реального лишения свободы от двух до трех и от трех до пяти лет.

Проанализировав имеющиеся статистические данные, а также с учетом формирующейся позиции правоприменительных органов (см.: «Методические рекомендации «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)», утв. Следственным комитетом России и ФНС России ( ФНС России от 13.07.2017 № ЕД-4-2/13650@), а также ФНС России от 16.08.2017 № СА-4-7/16152@ «О применении норм Федерального закона от 18.07.2017 N 163-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации»), в соответствии с которой налоговым и правоохранительным органам рекомендовано уделить повышенное внимание необходимости доказывания умысла налогоплательщика на неуплату налогов (сборов, страховых взносов) уже на стадии налоговой проверки, можно предполагать, что тенденция к росту возбуждения уголовных дел по налоговым преступлениям, а соответственно, к увеличению числа лиц, привлекаемых к уголовной ответственности за их совершение, будет сохраняться.

Вероятен резкий рост числа привлеченных к уголовной ответственности лиц в 2018-2019 годах. Дело в том, что новые требования СК РФ и ФНС России о доказывании умысла налогоплательщика на неуплату налогов (сборов, страховых взносов), будут распространяться на налоговые проверки, начиная с лета 2017 года. С учетом сроков проведения налоговых проверок, передачи материалов проверок следственным органам, сроков производства предварительного следствия, - рассмотрение судами возросшего количества уголовных дел будет приходиться на вторую половину 2018 года, 2019 год.

ВЫВОДЫ

§ В последние годы количество лиц, привлекаемых к уголовной ответственности по налоговым преступлениям, неуклонно растет.

§ Снижение числа лиц, привлекаемых к ответственности по налоговым преступлениям, произошедшее в 2010-2011 году, было связано с повышением нижнего предела крупного размера неуплаты налогов (сборов), являющегося обязательным признаком состава налоговых преступлений. Однако, начиная с 2012 года, тенденция к росту числа лиц, привлекаемых к уголовной ответственности, не меняется.

§ Большая часть наказаний за налоговые преступления назначается судами в виде лишения свободы условно, а также в виде штрафа. Существенное число лиц освобождается от уголовной ответственности по нереабилитирующим основаниям, в связи с уплатой подсудимыми в полном размере сумм недоимки, пеней, штрафа.

§ Из числа привлеченных к уголовной ответственности лиц ежегодно, начиная с 2013 года, увеличивается число лиц, в отношении которых судами назначено наказание в виде реального лишения свободы. Сроки лишения свободы, к отбытию которых приговариваются осужденные, также ежегодно увеличиваются.

§ Число оправданных лиц, а также лиц, в отношении которых уголовные дела прекращены по реабилитирующим основаниям, крайне незначительно к общему числу лиц, привлекаемых к уголовной ответственности, и, за исключением 2016 года, их общее число ежегодно снижается.

§ С учетом официально выраженной позиции правоприменителей (СК РФ и ФНС России) о необходимости доказывания умысла налогоплательщика на неуплату налогов (сборов, страховых взносов) в рамках налоговой проверки, во второй половине 2018 и в 2019 году вероятен значительный рост числа лиц, привлекаемых к уголовной ответственности за совершение налоговых преступлений.

Специалисты компании «Щекин и партнеры» готовы предоставить консультации по вопросам уголовной ответственности налогоплательщиков (плательщиков сборов, страховых взносов), оказать юридическую помощь в представлении интересов лиц, ответственных за их неуплату, в том числе адвокатское сопровождение в случае привлечения к уголовной ответственности.

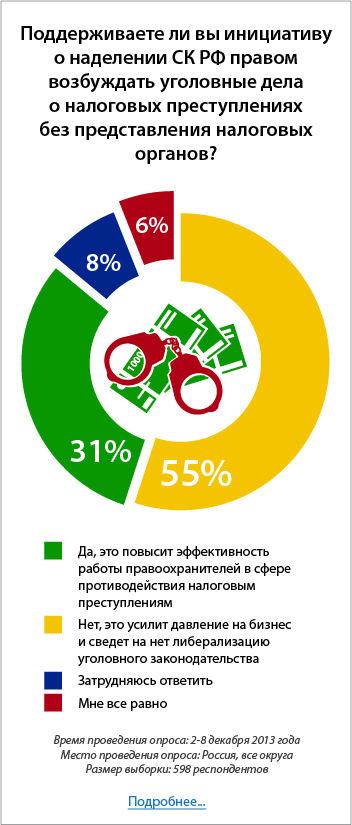

В октябре текущего года Президентом РФ в Госдуму был внесен проект федерального закона, согласно которому правоохранительные органы получат право возбуждать уголовные дела о налоговых преступлениях в общем порядке, предусмотренном уголовно-процессуальным законодательством 1 .

Как известно, на данный момент такие дела возбуждаются только следователями СК РФ исключительно на основании материалов, которые были специально для этого направлены в их адрес налоговыми органами.

Основная проблема заключается в том, что предлагаемые главой государства положения уже ранее содержались в УПК РФ, но были исключены в 2011 году 2 . Главной причиной внесения поправок тогда была необходимость устранить возможность возбуждения уголовных дел о налоговых преступлениях, если необходимые для этого данные предварительно не нашли подтверждения в материалах налоговых проверок – решении о привлечении к налоговой ответственности.

Теперь же глава государства предлагает снова вернуть действовавший ранее механизм, ссылаясь на то, что принятые изменения стали одной основных причин низкой эффективности раскрытия налоговых преступлений. Кроме того, по его мнению, они затрудняют использование в уголовном процессе результатов оперативно-розыскных мероприятий, проводимых органами внутренних дел в рамках борьбы с налоговой преступностью.

Предпринимательское сообщество выступило резко против данной инициативы. Уполномоченный при Президенте РФ по защите прав предпринимателей, руководители "ОПОРЫ России", Торгово-промышленной палаты, Российского союза промышленников и предпринимателей и "Деловой России" обратились к главе государства с просьбой провести дополнительные консультации с представителями предпринимательского сообщества и правоохранительных органов по данному вопросу 3 .

Как отмечается в письме, отмена действующего порядка возбуждения уголовных дел о налоговых преступлениях приведет к возобновлению практики использования уголовного преследования по налоговым преступлениям в качестве инструмента давления на бизнес. Итогом может стать снижение предпринимательской активности и увеличение оттока капитала из России.

По данным, приведенным в обращении, в 2009 году было возбуждено 13 044 уголовных дела о налоговых преступлениях и лишь 3037 из них закончились обвинительными приговорами. Иными словами, 77% уголовных дел развалилось на этапе следствия или суда. При этом в 2011 году, когда стал применяться новый порядок, было возбуждено всего 1791 дело, в 2012 году – 1171. Одновременно возросло качество следствия: в 2011 году обвинительные приговоры были вынесены по 39% дел, а в 2012 году – по 47%.

В данной статье мы разберемся, что изменится в случае принятия данного резонансного законопроекта и какие последствия это может повлечь.

Под налоговыми преступлениями обычно понимаются деяния, предусмотренные:

- ст. 198 УК РФ "Уклонение от уплаты налогов и (или) сборов с физического лица";

- ст. 199 УК РФ "Уклонение от уплаты налогов и (или) сборов с организации";

- ст. 199.1 УК РФ "Неисполнение обязанностей налогового агента";

- ст. 199.2 УК РФ "Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов".

Особенности привлечения к уголовной ответственности за преступления, предусмотренные данными статьями, рассмотрены в Постановлении Пленума Верховного Суда РФ от 28 декабря 2006 г. № 64 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления".

Действующая специфика возбуждения уголовных дел о налоговых преступлениях

- в отношении налогоплательщика принято решение о привлечении к ответственности за совершение налогового правонарушения;

- налогоплательщику на основании данного решения направлено требование об уплате налога (сбора);

- суммы недоимки, пеней и штрафов не уплачены (не перечислены) в полном объеме в течение двух месяцев со дня истечения установленного в требовании срока;

- размер недоимки позволяет предполагать факт совершения налогового преступления.

Материалы направляются в течение 10 дней со дня выявления указанных выше обстоятельств. Таким образом, сейчас законодательством однозначно установлено исключительное право налоговых органов ставить перед следователем вопрос о возбуждении уголовного дела о налоговом преступлении. Если признаки налогового преступления обнаруживаются другими государственными органами или иными лицами, то для возбуждения уголовного дела соответствующие данные в любом случае должны предварительно пройти "фильтр" в лице налоговых органов на основании ч. 1.1. ст. 140 УПК РФ.

Данная конструкция представляется логичной, так как ФНС России является уполномоченным федеральным органом исполнительной власти в сфере налогов и соборов. Его сотрудники обладают необходимыми знаниями и квалификацией, а главное – заинтересованностью в собираемости налогов, а не в выполнении показателей по количеству возбужденных дел или обвинительных приговоров, в отличие от правоохранительных органов. Крайне важным является и то, что исходя из описанных выше правил, вопрос возбуждении уголовного дела не может ставиться только по факту обнаружения недоимки, даже если ее размер позволяет говорить о возможном совершении налогового преступления. Сначала налогоплательщик должен быть привлечен к налоговой ответственности, не выполнить в срок требование налогового органа об уплате налога, пропустить дополнительный двухмесячный срок для погашения недоимки и только в этом случае материалы передаются следователям.

Кроме того, налогоплательщик имеет право обратиться в суд с заявлением о признании решения налогового органа о привлечении к налоговой ответственности недействительным, а суд в свою очередь по его ходатайству может принять обеспечительные меры по данному иску – приостановить действие решения. При этом течение срока погашения недоимки, при наступлении которого налоговый орган обязан передать материалы в СК РФ для возбуждения уголовного дела, также приостанавливается на период действия обеспечительных мер (см. постановление ФАС Поволжского округа от 06 августа г. 2013 г. по делу № А12-31578/2012; постановление Двадцатого арбитражного апелляционного суда от 19 ноября 2013 г. по делу № А68-3442/2013; постановление Четырнадцатого арбитражного апелляционного суда от 22 октября 2013 г. по делу № А52-1654/2013).

Правда сами налоговые органы придерживаются мнения, что их обязанность по направлению материалов в следственные органы не зависит от принятия судами обеспечительных мер в виде приостановления действия решения налогового органа (см. письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 июля 2013 г. № 03-02-08/25039; письмо ФНС России от 29 декабря 2011 г. № АС-4-2/22500; письмо ФНС РФ от 11 октября 2011 г. № АС-4-2/16795). Тем не менее, суды с данной позицией не соглашаются. Как показывает приведенная выше судебная практика, действия налоговых органов, направивших материалы для возбуждения уголовного дела до истечения установленного срока, признаются незаконными, в том числе, если не учтено продление сроков в результате применения обеспечительных мер.

Однако в некоторых случаях суды, признавая с одной стороны необоснованность действий налоговых органов, с другой отмечают недоказанность факта нарушения прав и законных интересов налогоплательщика в сфере предпринимательской или иной экономической деятельности. При таких обстоятельствах, по их мнению, налоговый орган выступает по отношению к предпринимателю как лицо, не исполнившие определение суда о принятии обеспечительных мер, а значит, заявление должно рассматриваться в рамках дела, в котором было принято такое определение. В итоге заявитель получает отказ в признании действий налоговых органов незаконными (см. постановление Четвертого арбитражного апелляционного суда от 26 сентября 2013 г. по делу № А78-4977/2013; постановление Четвертого арбитражного апелляционного суда от 26 сентября 2013 г. по делу № А78-4976/2013; постановление Седьмого арбитражного апелляционного суда от 09 сентября 2013 г. по делу № А27-2752/2013).

После направления в следственные органы материалов для возбуждения уголовного дела налоговый орган, обязан приостановить в полном объеме действие решения о привлечении налогоплательщика - физического лица к налоговой ответственности. Если же в отношении налогоплательщика будет вынесен отказ в возбуждении уголовного дела или обвинительный приговор, то налоговый орган возобновляет действие решения (п. 15.1 ст. 101 НК РФ).

В целом, очевидно, что действующая в настоящий момент система достаточно прогрессивна и полностью ориентирована на то, чтобы не доводить ситуацию до уголовной ответственности и предоставить налогоплательщику максимум возможностей для исполнения своей обязанности по уплате налогов и сборов. Это дает налогоплательщику шанс продолжить ведение бизнеса, а государству – сохранить источник поступлений в бюджет. Поскольку механизм налогового контроля и взаимодействия налоговых и правоохранительных органов достаточно жестко регламентирован, СК РФ и МВД России достаточно сложно оказывать давление на бизнес через уголовные дела о налоговых преступлениях.

Перспективы введения нового порядка возбуждения уголовных о налоговых преступлениях

В случае принятия президентского законопроекта, поводами для возбуждения уголовного дела о налоговом преступлении смогут быть:

- заявление о преступлении;

- явка с повинной;

- сообщение о совершенном или готовящемся преступлении, полученное из иных источников;

- постановление прокурора о направлении соответствующих материалов в орган предварительного расследования для решения вопроса об уголовном преследовании.

Иными словами, поводом для возбуждения уголовного дела о налоговом преступлении сможет стать сообщение о преступлении практически любого лица, а не только компетентного в сфере налогов и сборов федерального органа исполнительной власти. При этом фактически возникают две совершенно противоположных модели работы с налогоплательщиками-нарушителями. Если признаки преступления обнаружены налоговыми органами, то они как прежде будут направлять материалы следователям только в крайнем случае – с учетом предусмотренных ч. 3 ст. 32 НК РФ процедуры и ограничений. Однако в остальных случаях при наличии достаточных данных, указывающих на признаки преступления, уголовное дело будет возбуждаться следователем или дознавателем (органом дознания) в обязательном порядке. Непосредственное расследование налоговых преступлений по-прежнему будут осуществлять только следователи СК РФ. Неизбежно последующие за возбуждением уголовного дела следственные действия (обыски, выемки, допросы), также меры пресечения (домашний арест, подписка о невыезде) способны существенно затруднить или даже сделать невозможным дальнейшее осуществление финансово-хозяйственной деятельности организацией или индивидуальным предпринимателем.

Цитата

Сергей Зеленов, руководитель комиссии по налоговому учету и администрированию Московского городского отделения "ОПОРА России", владелец консалтинговой компании "Green Group"

"Данный законопроект показывает абсолютное нежелание государственных ведомств взаимодействовать между собой и желание получать некие "сверхполномочия". Этот путь в свое время прошли такие структуры как Налоговая полиция и Управление по борьбе с организованной преступностью, которые, в итоге, были расформированы. По моему мнению, нежелание выстраивать межведомственные отношения может быть связано только с двумя факторами:

- конкуренция ведомств за возможные коррупционные доходы;

- желание государства пополнять бюджет любыми средствами, включая давление возможностью уголовного преследования.

При этом очевидно, что полиция больше не будет заинтересована в направлении материалов о выявленных преступлениях на проверку в налоговые органы. Значительная часть работы с налогоплательщиками со стороны МВД России будет строится в рамках оперативно-розыскных мероприятий, по итогам которых они смогут сами решать вопрос о возбуждении уголовного дела и направлять материалы в СК РФ. Данное обстоятельство может значительно снизить качество квалификации действий налогоплательщиков и увеличить количество случаев уголовного преследования, которых при прохождении материалов через налоговиков, можно было избежать.

Как отмечает Сергей Зеленов, в рамках Федерального закона от 12 августа 1995 г. № 144-ФЗ "Об оперативно-розыскной деятельности" (далее – закон об ОРД) налогоплательщик не только лишен возможности представить свою позицию и доказательства, но и даже ознакомится с претензиями до момента возбуждения уголовного дела. Кроме того, сроки проведения проверок законом об ОРД не ограничены, а порядок проведения соответствующих мероприятий регламентирован секретными приказами, с которыми налогоплательщик не имеет возможности ознакомиться.

"Не стоит забывать также о возможности начала проверки в рамках ОРД по агентурным запискам (агент остается абсолютным анонимом даже для начальства оперативного состава, что позволяет оперативному составу писать такие записки самим себе), что вообще ставит налогоплательщика в положение полного неведения о том, в связи с чем его проверяют, что ищут, и когда и чем это закончится", – напоминает эксперт.

Таким образом, принятие законопроекта может привести к:

- дублированию функций налоговых и правоохранительных органов в части оценки материалов дела и квалификации нарушений налогового законодательства;

- формирование правоохранительными и налоговыми органами совершенно разных подходов к ответственности за нарушение налогового законодательства;

- росту количества нарушений налогового законодательства, рассматриваемых в уголовном порядке;

- снижению доли нарушений налогового законодательства, рассмотренных и устраненных без уголовного преследования;

- увеличению коррупционной составляющей при рассмотрении вопроса о возбуждении уголовных дел о налоговом преступлении;

- появлению карательного и обвинительного уклона при рассмотрении нарушений налогового законодательства в силу специфики правоохранительных органов;

- снижению качества следствия и материалов уголовных дел о налоговых преступлениях в связи с исключением обязательного экспертного "фильтра" в лице налоговых органов;

- увеличению штата и созданию новых подразделений СК РФ и МВД России для целей выявления и расследования налоговых преступлений.

"Возвращение в СК РФ дел по неплательщикам налогов – это просто шаг назад от едва забрезжившей либерализации условий существования бизнеса в России. Мера, говорящая сама за себя, непопулярная ни в "Деловой России", ни в бизнесе в целом. ФНС России в последние два года успешно работает с неплательщиками в досудебном порядке, пытается вернуть их в ряды добросовестных налогоплательщиков, и крайне редко передает дела в правоохранительные органы. Собираемость налогов, между тем, от года к году растет. Для СК РФ каждый неплательщик вне зависимости от причин, вынудивших его не уплатить вовремя налоги – это априори преступник. Поспособствует ли это развитию благоприятного бизнес-климата в России? Отнюдь!", – комментирует законопроект Марина Зайкова, председатель комитета по налогам общероссийской общественной организации "Деловая Россия".

Между тем, стоит иметь в виду, что президентским законопроектом не исключается положение п. 3 ст. 108 НК РФ, согласно которому привлечь лицо к ответственности за нарушение налогового законодательства можно только в том случае, если соответствующий факт установлен вступившим в законную силу решением налогового органа (п. 3 ст. 108 НК РФ). Как правило, суды придерживаются мнения, что данная норма должна применяться, в том числе, и при решении вопроса о возбуждении уголовных дел о налоговых преступлениях (см. кассационное определение Тверского областного суда от 3 августа 2011 г. по делу № 22-1842-2011; кассационное определение Краснодарского краевого суда от 16 февраля 2011 г. по делу № 22-855/11; определение судебной коллегии Омского областного суда от 17 июня 2010 г. № 22-2106; Определение Верховного суда Республики Башкортостан от 2 сентября 2010 г.). Однако встречается и противоположная позиция, суть которой в том, что указанный пункт касается только порядка привлечения к ответственности за налоговые правонарушения и не касается уголовных дел (см. Кассационное определение Московского городского суда от 22 ноября 2010 г. № 22-14998).

Помимо этого, у подозреваемого и обвиняемого по-прежнему сохраняется право на прекращение уголовного преследования и освобождение от уголовной ответственности, если налоговое преступление совершено впервые, а ущерб, причиненный бюджетной системе в результате преступления, возмещен в полном объеме (см. ст.76.1 УК РФ, ст. 28.1 УПК РФ). Исключение составляет ст. 199.2 УК РФ – возмещение должно составить пятикратную сумму причиненного ущерба, либо в федеральный бюджет должен быть перечислен доход, полученный в результате совершения преступления, и денежное возмещение в размере пятикратной суммы такого дохода. Данные меры могут применяться судом, а также следователем с согласия руководителя следственного органа и дознавателем с согласия прокурора.

При этом необходимо иметь в виду, что согласно позиции Пленума Верховного Суда РФ под возмещением ущерба, причиненного бюджетной системе, в данном случае понимается уплата в полном объеме недоимки, соответствующих пеней и штрафов до назначения судом первой инстанции судебного заседания. Частичное возмещение ущерба или полное возмещение ущерба после назначения судом первой инстанции судебного заседания, может быть учтено только в качестве обстоятельства, смягчающего наказание (см. Постановление Пленума Верховного Суда РФ от 27 июня 2013 г. № 19 "О применении судами законодательства, регламентирующего основания и порядок освобождения от уголовной ответственности").

Законопроект на данный момент еще не прошел первое чтение, в связи с чем сохраняется некоторая вероятность изменения его положений в более благоприятную для бизнеса сторону. В частности, согласно поручению главы государства, ФНС России с заинтересованными ведомствами должны согласовать и представить предложения по вопросу закрепления обязанности правоохранительных органов, в том числе СК РФ, запрашивать документы из налоговых органов 4 .Тем не менее, заложенная в документе общая тенденция усиления уголовной составляющей в ходе борьбы с уклонением от уплаты налогов вряд ли изменится.

1 Текст законопроекта № 357559-6 размещен на официальном сайте Госдумы.

2 См. Федеральный закон от 6 декабря 2011 г. № 407-ФЗ "О внесении изменений в статьи 140 и 241 Уголовно-процессуального кодекса Российской Федерации"

3 Текст письма опубликован на официальном сайте Уполномоченного при Президенте РФ по защите прав предпринимателей.

4 Стенограмма размещена на официальном сайте Президента РФ.

На днях на заседании расширенной коллегии глава ФНС России Михаил Мишустин подвел итоги работы налоговых органов за восемь месяцев 2019 года.

Он отметил, что ФНС продолжает развивать положительную динамику налоговых поступлений. Высокие темпы поступлений демонстрируют все основные налоги:

- налог на прибыль (+20% или 543 млрд рублей);

- НДС (+17,1% или 383 млрд рублей);

- НДФЛ (+8,4% или 191 млрд рублей);

НДПИ (+10,8% или 400 млрд рублей).

Поступления по страховым взносам тоже сохраняют высокие темпы роста. За восемь месяцев 2019 года поступило на 9,6% или на 393 млрд рублей больше показателей прошлого года. Это на 2,4 п. п. опережает рост заработной платы (за январь-июль +7,2%). В Пенсионный фонд поступило около 3,5 трлн рублей с ростом на 287 млрд рублей или на 9%.

Михаил Мишустин сообщил, что число выездных проверок снизилось на 35%. При этом поступления по результатам аналитической работы – то есть без проведения проверок – выросли почти в 2 раза. Вместе со снижением количества проверок уменьшается и число жалоб по их результатам – на 47,3% за первое полугодие 2019 года. В судебно-правовой работе Служба также поддерживает тренд на снижение количества споров с бизнесом – на 20%.

ФНС России сохраняет тенденцию по сокращению долга. При этом растет эффективность мер по взысканию – 67% (+ 2 п.п. к 2018 году).

«Особо хочу отметить повышение эффективности взаимодействия со Службой судебных приставов. Результативность исполнительного производства за 7 месяцев 2019 года составила 64,9% и возросла к аналогичному показателю предыдущего года на 7,5 процентных пункта. В свою очередь, поступления от него возросли на 36,3% и по состоянию на 1 июля составили 65,6 млрд рублей».

Приоритетом для ФНС в делах о несостоятельности являются согласительные процедуры, поступления по которым выросли в первом полугодии на 18% или 17,9 млрд рублей. В ходе процедур банкротства в бюджет поступило 55,8 млрд рублей, что на 9,3% превышает показатель соответствующего периода 2018 года.

Глава ФНС рассказал, что онлайн-кассы уже гармонично встроились в экосреду бизнеса. Всего 1,4 млн налогоплательщиков зарегистрировали более 3 млн касс. Служба также разработала сервис «API Проверка чеков», к которому подключилось более 80 организаций и ИП, создав свои бесплатные мобильные приложения. Технология онлайн-касс позволила с 2021 года отменить отчетность для УСН “доходы”, которые их используют.

Совместно с Таможенной службой ФНС создает национальный сегмент системы прослеживаемости импортных товаров. Она позволит оперативно выявлять случаи их незаконного ввоза и оборота, а также пресекать раздувание среднерыночных цен. Система позволит идентифицировать товарные потоки по номенклатуре. На первом этапе будет прослеживаться 10 товарных групп: промышленное оборудование, мониторы и проекторы, холодильники и холодильное оборудование, стиральные и посудомоечные машины, детские коляски и кресла для автомобилей.

Эти проекты ФНС реализует в рамках АИС «Налог-3». Объем данных этой системы достиг 615 Тбайт, сделав ее одной из крупнейших баз данных в мире.

Мишустин напомнил, что начинается кампания по уплате имущественных налогов и НДФЛ за 2018 год. В этом году физлица должны исполнить свои налоговые обязательства не позднее 2 декабря. Он также отметил, что применение современных технологий позволило перейти на автоматическое исчисление имущественных налогов для организаций по аналогии с физлицами:

«Освобождение от обязанности представления налоговых деклараций снижает административное давление на бизнес, а налоговое администрирование должно стать максимально незаметным и гармонично встроиться в повседневную жизнь».

В завершение глава ФНС России подчеркнул, что приоритетными направлениями работы для Службы по-прежнему остаются:

- снижение административной нагрузки на налогоплательщиков;

- обеспечение большей части доходов бюджета;

- снижение задолженности как по налогам, так и по страховым взносам.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Обзор по привлечению к уголовной ответственности по налоговым и другим предпринимательским составам по итогам 2018 года

Мы подготовили традиционный обзор по привлечению к уголовной ответственности по налоговым и другим предпринимательским составам по итогам 2018 года и началу 2019. Как всегда, наша цель не запугать руководителей бизнеса и главных бухгалтеров, а дать объективную картину реальных рисков. А они есть.

При подготовке статьи использовались только официальные данные МВД, Генеральной прокуратуры, Следственного комитета, ФНС, Росстата, а также Департамента судопроизводства Верховного суда РФ.

Пока правительство обсуждает регуляторную гильотину, реальная гильотина по налоговым преступлениям работает во всю, но нельзя не признать — она стала более избирательной:

Так продолжающееся снижение количества выездных налоговых проверок повлекло и снижение выявленных налоговых преступлений (материалы, по которым зарегистрированы в КУСП – книге учета сообщений о преступлениях), а значит и расследованных (по которым возбуждены уголовные дела).

Узнайте, каким рискам подвергнут ваш бизнес! Грозит ли вам выездная налоговая проверка?? Мы подготовили УНИКАЛЬНЫЙ материал, основанный на РЕАЛЬНОМ предпроверочном анализе, который проводится ФНС.

Не сложно заметить, что по-прежнему между выявленным налоговым преступлением и возбужденным уголовным делом целая пропасть, в которой некоторые материалы проверок прекращаются постановлениями об отказе в возбуждении уголовного дела, некоторые – за возмещением ущерба или за истечением срока привлечения к ответственности, некоторые материалы «футболятся» месяцами между районами или оперативным подразделением и следствием, а некоторые… скажем так, прекращаются по основаниям, не предусмотренным УПК РФ.

До суда и приговоров дел доходит еще меньше: итоги 2018 года Судебный департамент подведет только к июню, поэтому 273 приговора на графике это данные за 6 месяцев 2018 года.

Если же дело дойдет до суда, то по налоговому составу реально сесть в тюрьму можно, за 6 месяцев 2018 года это сделали 25 человек, причем свыше 5 лет лишения свободы получили 3 человека:

Напомним, что санкции за налоговые преступления предусматривают и столь суровые приговоры. Для удобства, мы свели составы преступлений в общую таблицу:

Почти каждая выездная налоговая проверка – потенциально возбужденное в отношении руководителя уголовное дело, среднего размера доначислений в 22 млн. рублей вполне хватает на ч. 2 ст. 199 УК РФ:

Полицейских в среднем интересуют и меньшие суммы недоимок, так ущерб бюджету от налоговых преступлений – почти 95 млрд. рублей, а значит одно выявленное преступление «тянет» на 12,9 млн. рублей. Если очень грубо – это обналичивание 25 миллионов рублей за три года или по 694 тыс. рублей в месяц. Так как мы практикующие налоговые юристы уже более 10 лет, с уверенностью можем утверждать, что каждый бизнес начиная от малого – в зоне риска.

Но всегда есть возможность «соскочить» — в соответствии со ст. 28.1 УПК РФ — суд, а также следователь прекращает уголовное преследование в отношении лица, подозреваемого или обвиняемого в совершении налоговых преступлений, в случае, если до назначения судебного заседания ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме (недоимка, штрафы, пени). Другое дело, что возместить ущерб нужно будет полностью и не споря.

По первым частям налоговых статей уголовное дело чаще всего прекращается вообще за истечением давности, ведь они небольшой тяжести, а значит на основании ст. 78 УПК РФ лицо освобождается от уголовной ответственности, если со дня совершения преступления истекло два года. При этом сроки давности исчисляются со дня совершения преступления (подачи недостоверной декларации) и до момента вступления приговора суда в законную силу.

Но это вовсе не означает, что в этом случае или в случае прекращения уголовного дела по другому не реабилитирующему основанию (например – амнистии), возмещать ущерб государству не придется и известное дело бухгалтера Галины Ахмедовой тому подтверждение.

Что касается тенденций 2019 года, то уже в январе 2019 года МВД рапортовало об увеличении на 3,4% по сравнению с январем 2018 года преступлений экономической направленности. При этом тяжкие и особо тяжкие преступления в общем числе выявленных преступлений экономической направленности составили 70,5%.

Газета «Коммерсант» в ноябре 2018 года опубликовала информацию о том, что для усиления борьбы с уклонениями от уплаты налогов центральный аппарат Следственного комитета России (СКР) рекомендовал своим сотрудникам выявлять и самостоятельно расследовать сопутствующие этому преступления, в том числе связанные с незаконной банковской деятельностью. Ранее подобные составы по подследственности передавались в МВД, но в СКР считают, что налоговые преступления должны расследоваться в полном комплекте с теми, которые им способствуют.

Реально работает совместный приказ МВД России N 317, ФНС России N ММВ-7-2/481@ от 29.05.2017 «О порядке представления результатов оперативно-розыскной деятельности налоговому органу» и Письмо ФНС и СК РФ N ЕД-4-2/13650@ от 13 июля 2017 года вместе с «Методическими рекомендациями «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)» (в котором налоговикам предписано искать при выездных налоговых проверках умысел для улучшений перспектив возбуждения уголовного дела).

Но часто суровость закона продолжает компенсироваться его неисполнением: в каких-то ФНС дают менять счета-фактуры от одних однодневок на другие без доплаты налога; при выявлении использования «бумажного НДС» налоговики в большинстве случаев требуют корректировки по НДС без корректировки налога на прибыль, да и спорные контрагенты вылетают не все и не сразу.

При этом такая парадигма налоговой оптимизации и построения бизнеса несет в себе мину замедленного действия, которая опутывает организации виртуальными товарными остатками, задолженностями перед спорными контрагентами, займами и векселями или многочисленными ИП, разделяющими потоки с НДС и без НДС, а также номиналами и искусственно усложненной структурой бизнеса.

СКР: Налоговых преступлений стало меньше, но ущерб по ним — больше

Следственный комитет РФ заявил о снижении на 15% количества поступивших за первое полугодие 2018 года сообщений о налоговых преступлениях по сравнению с аналогичным периодом прошлого года. При этом ущерба от действий недобросовестных налогоплательщиков насчитали уже на 49 миллиардов рублей.

Как рассказали Федеральному агентству новостей в пресс-службе Следственного комитета, за шесть месяцев в следственные органы поступило три тысячи сообщений о налоговых преступлениях. Тогда как в первом полугодии 2017 года их было на 15% больше. Такое снижение, как считают в ведомстве, связано с изменениями в работе Федеральной налоговой службы.

«Сегодня идет курс на снижение количества выездных налоговых проверок при широком применении риск-ориентированного подхода, когда выбору объекта проверки предшествует кропотливая аналитическая работа с целью определения наиболее рискованной зоны.

Поэтому с каждым годом материалов налоговых проверок в следственные органы поступает все меньше и меньше», — говорит руководитель отдела процессуального контроля за расследованием налоговых преступлений Сергей Трохов.

Получается, что проверять бизнесменов стали реже, но тщательнее. За неуплату налогов в первом полугодии 2018 года возбудили 1700 уголовных дел. В абсолютных цифрах это на 6% меньше, чем за аналогичный период в прошлом году. Но при этом в прошлом году уголовные дела возбуждались только в половине случаев, а сейчас этот процент возрос до 55. Больше дел направлено в суд с обвинительным заключением — 510 только за шесть месяцев.

«В этой связи стоит вспомнить первые годы работы Следственного комитета по расследованию налоговых преступлений. В 2012 году удельный вес возбужденных уголовных дел о налоговых преступлениях составлял всего 14%, то есть лишь по каждому седьмому материалу возбуждалось уголовное дело. На сегодня картина совершенно другая», — отметил Сергей Трохов.

В Следственном комитете уверены, что такое повышение эффективности в борьбе с налоговыми преступлениями — результат совместной работы СК России, ФНС и МВД. Во всех регионах страны работают межведомственные группы, рассматривающие вопросы борьбы с криминальными налоговыми правонарушениями, а в 12 наиболее крупных в экономическом плане субъектах РФ расследованием налоговых преступлений занимаются специализированные следственные подразделения.

«Следственным комитетом с налоговой службой выработаны общие методики сбора доказательной базы умысла налогоплательщика на неуплату налогов, — рассказал Сергей Трохов. — Кроме того, выстроены механизмы возбуждения и расследования уголовных дел до завершения мероприятий налогового контроля, что позволяет уголовно-процессуальными средствами блокировать вывод имущества от взыскания налоговой недоимки».

Благодаря этим механизмам у неплательщиков практически не остается шансов вывести денежные средства, и скрытые налоги возвращаются в бюджет. В Следственном комитете рассказали, что таким образом им удалось вынудить крупнейшую в России транспортно-логистическую компанию выплатить налоги и штрафы на 1,5 миллиарда рублей. Уголовное дело в отношении руководителей ООО «Деловые линии» было возбуждено в 2016 году еще до оформления результатов выездной налоговой проверки. Бизнесменов подозревали в сокрытии налогов. Следствие ходатайствовало об аресте счетов компании, и их позиция была поддержана судом. В итоге предприниматели возместили причиненный ущерб.

Могут возникнуть опасения, что уменьшение числа выявленных налоговых преступлений приведет и к снижению сумм ущерба, которые должны выплачивать нарушители. В Следственном комитете утверждают, что такие опасения беспочвенны, тенденция наблюдается как раз противоположная — суммы растут. Так, в первом полугодии 2018 года было выявлено 49 миллиардов рублей причиненного ущерба. И почти половину из них, то есть 24 миллиарда рублей, удалось возместить уже в ходе проведения доследственной проверки и расследования уголовного дела. Если сравнивать эти суммы с результатом прошлого года, то выявленный ущерб возрос на 11 миллиардов.

«Приведенные данные свидетельствуют о том, что на сегодня сменился вектор работы: проверки предприятий проводятся не случайной выборкой, а в отношении тех, кто имеет высокий риск применения незаконных схем налоговой оптимизации. В зону внимания все чаще стали попадать крупные игроки.

Это во многом стало следствием изменения уголовного законодательства в 2016 году, когда были повышены пороговые значения сумм неуплаченных налогов, с которых наступает уголовная ответственность. Это во многом и объясняет рост устанавливаемого и возмещаемого в ходе расследования ущерба», — объяснил руководитель отдела процессуального контроля за расследованием налоговых преступлений.

Следователям давно известна самая распространенная схема уклонения от уплаты налогов — создание фирм-однодневок. Такая компания включается в хозяйственный оборот предприятия, но реальной деятельности не осуществляет, и поэтому взаимоотношения с ней не порождают налоговых последствий. Эта схема, как и незаконная банковская деятельность, также становится предметом внимания СК России, несмотря на то, что не является его исключительной подследственностью. В Комитете отметили, что ставят задачу комплексного противодействия налоговой преступности, реагируя не только на сам факт уклонения от уплаты налога, но и на те преступные проявления, которые способствовали уходу от налоговых платежей.

Так, в Забайкальском крае в феврале 2018 года было направлено в суд уголовное дело в отношении преступников, которые на протяжении четырех лет занимались незаконной банковской деятельностью. Организованная группа лиц по фиктивным основаниям переводила и выдавала предпринимателям денежные средства, помогая им таким образом не выплачивать налоги в бюджет. В их распоряжении было 12 фирм-однодневок, и с их помощью за период с 2012 по 2016 год они обналичили около полумиллиарда рублей. Комиссия «банкиров» составила около 22 миллионов, а от налоговиков было скрыто 68 миллионов.

«Руководителям трех организаций, пользовавшихся услугами данного нелегального банка, были предъявлены обвинения в уклонении от уплаты налогов, а организаторам незаконной банковской деятельности — и соучастие в этом. В настоящее время в отношении них, а также членов организованной преступной группы, осуществлявшей незаконную банковскую деятельность, уголовное дело рассматривается в суде», — прокомментировали в пресс-службе СК РФ.

Не менее серьезное внимание уделяется и проблеме, связанной с обжалованием недобросовестными налогоплательщиками решений налоговых органов в арбитражных судах. Хитроумные предприниматели подделывают бухгалтерскую отчетность и пытаются убедить суд в необоснованном доначислении налогов. Иногда им это удается.

«Документы первичного бухгалтерского учета являются официальными, они подтверждают определенные факты хозяйственной жизни, порождая в сфере предпринимательской деятельности права и обязанности.

Предоставление и использование их в суде с внесенными в них ложными сведениями образует состав преступления, предусмотренный статьей 303 УК РФ («Фальсификация доказательств и результатов оперативно-разыскной деятельности»)», — предупреждает Сергей Трохов.

В Республике Карелия осудили такого фальсификатора. Индивидуальный предприниматель, уличенный в уклонении от уплаты налогов, предоставил в суд фальшивые документы, но следствию удалось уличить его и в этом преступлении. В итоге суд назначил ему наказание в виде исправительных работ сроком на один год с удержанием 15% заработной платы в доход государства.

Читайте также: