Код типа объекта в налоговой декларации по единому налогу

Опубликовано: 29.04.2024

Если вам необходим бланк для заполнения бумажной декларации — вот файл бланка для скачивания (.doc 330 Кбт).

Шаг 1. Подготовка

Срок представления — не позднее 1-ого числа отчетного периода. Оплата происходит также не позднее этой даты.

Для подачи налоговой декларации вам понадобятся:

- установленный дистрибутив Edeclaration;

- электронный ключ (для подтверждения операций).

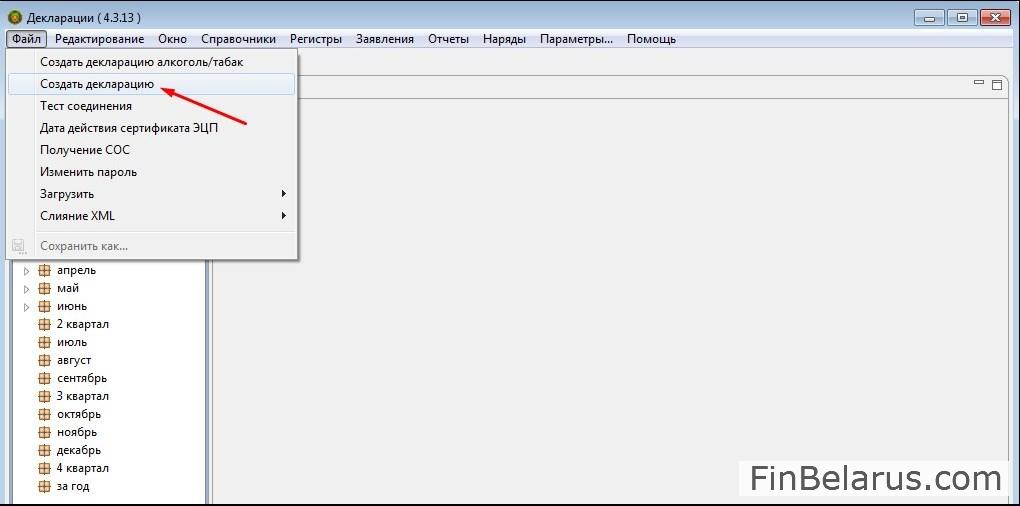

Шаг 2. Запуск и создание

1. Сразу после того, как вставили электронный ключ в USB-выход устройства и вошли в программу (логин Alex, пароль 111), в разделе «Файл» обратитесь к следующей опции.

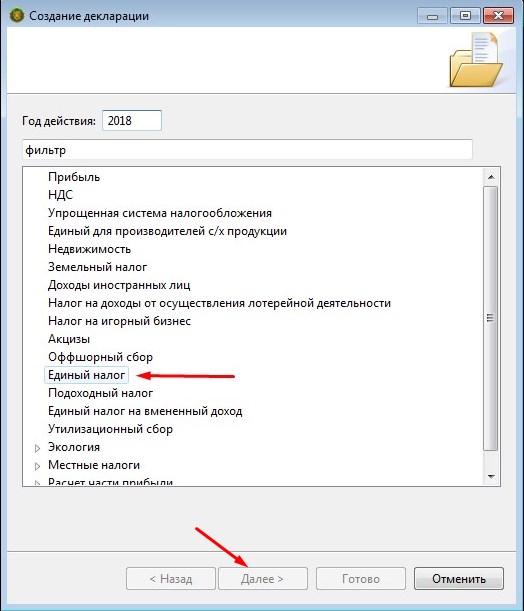

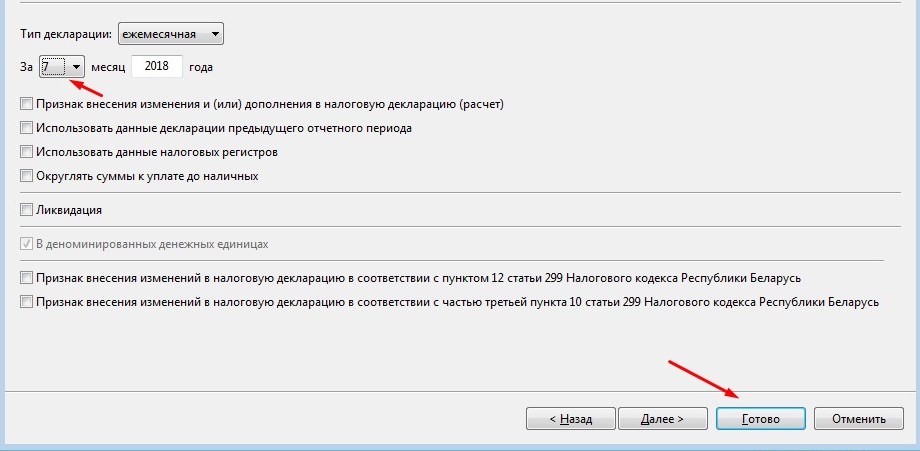

2. Отметьте нужный тип — жмите «Далее».

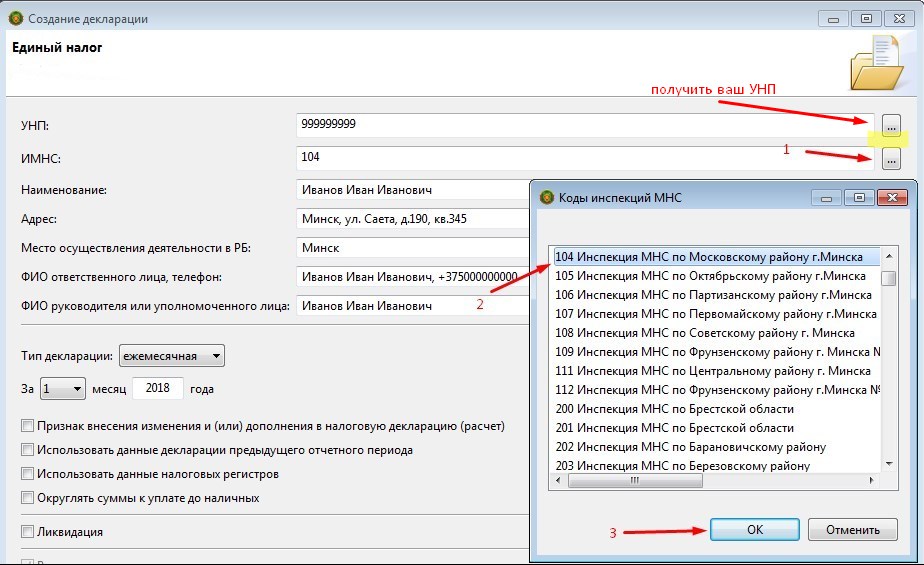

Следующий этап – внесение основных сведений о плательщике, а также кода курирующей налоговой инспекции. УНП плательщика, равно как и код инспекции, можно добавить через встроенный поиск. Ниже – пример того, как это можно сделать.

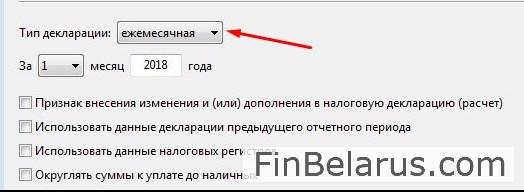

Также необходимо выбрать и тип декларации: ежемесячная или ежеквартальная. Это напрямую зависит от того, какой период деятельности считается у вас отчетным: календарный месяц или квартал.

Шаг 3. Заполнение

В качестве примера используем заполнение ежемесячной налоговой декларации.

Отметьте месяц, в котором вы собираетесь осуществлять свою деятельность. Жмите «Готово» сразу после этого.

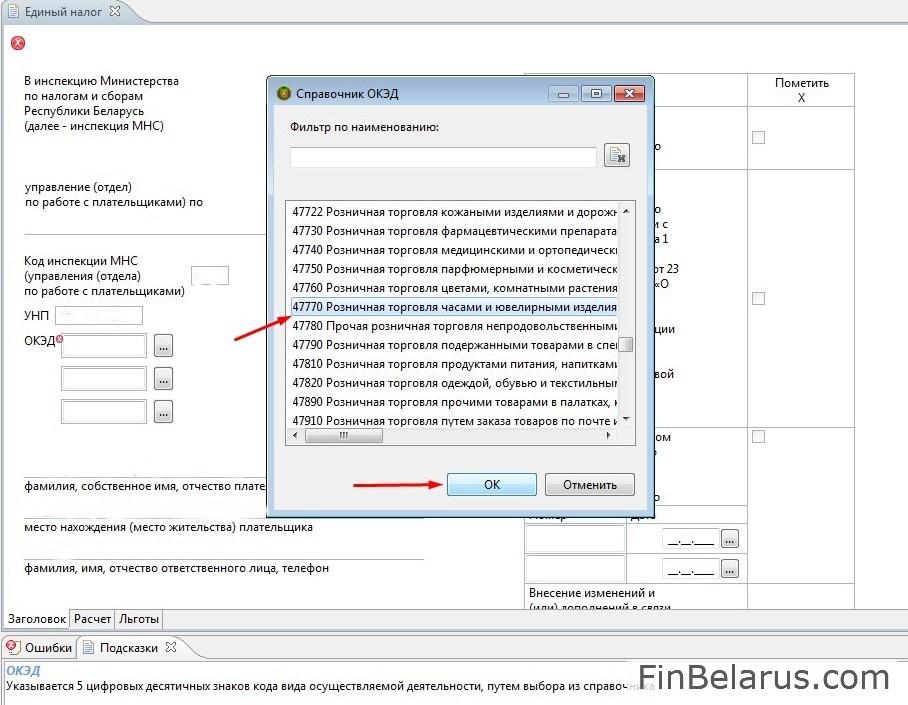

Заголовок

Перед вами стартовый лист — заголовок. Выберите из справочника ОКЭД подходящий вам код деятельности.

Остальная информация – код инспекции, УНП, ФИО, адрес и телефон – подтягивается автоматически. После этого переходите ко вкладке «Расчет».

Расчет

1. Определите нужный вам код услуги или группы товаров.

Кстати, пока не забыл. В Беларуси очень мало сайтов и телеграм-каналов, посвященных Финансам. Наш канал @FinBel в числе.

Мы публикуем интересные материалы про все, что связано с деньгами в Беларуси: инвестиции, недвижимость, бизнес, ИП, налоги и немного бухгалтерии, финансовые лайфхаки. Все статьи основаны на личном опыте авторов.

Подписывайтесь, чтобы потом не искать - @FinBel

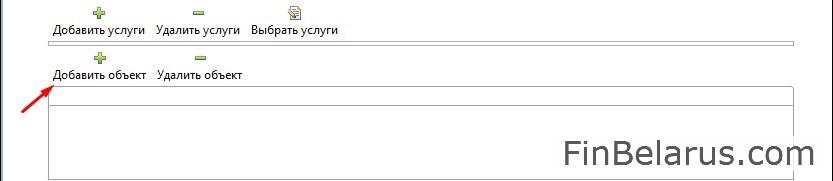

2. Заполните также и другие пункты.

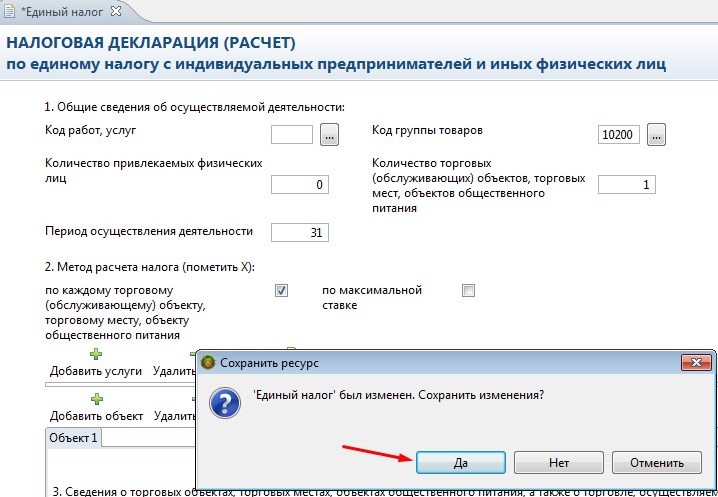

3. Метод расчета налога – по каждому объекту. Поставьте здесь галочку.

4. Сразу после этого добавьте объект (для тех, кто занимается услугами – соответственно, услугу).

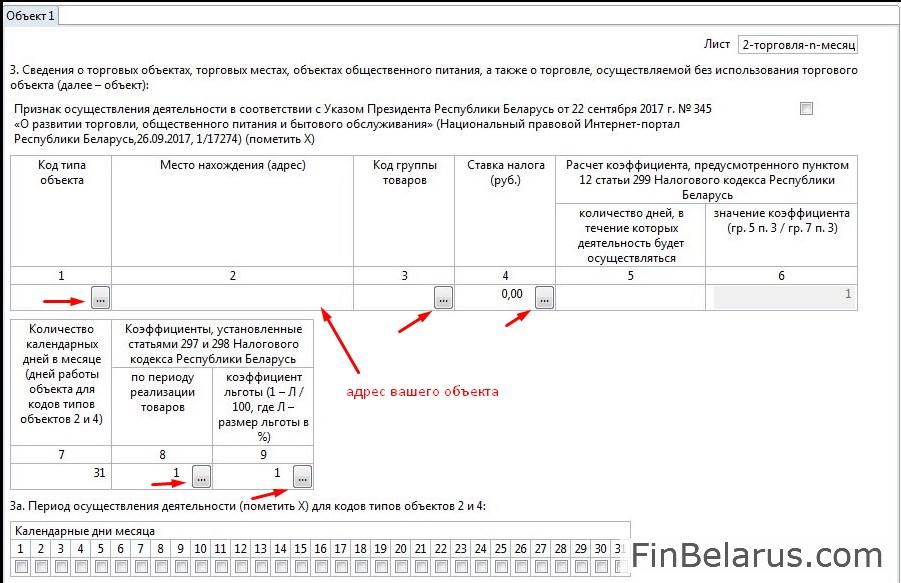

5. Перед вами пустая форма для заполнения. Подбирайте подходящие коды из справочников – они доступны по клику на кнопки с тремя точками.

6. Для определения ставки единого налога нужно сперва отметить нужный регион. В нашем случае это будет Минск.

7. Не забудьте и уточнить дни, в которые вы планируете работать. Если это целый месяц, то просто кликните на «Выбрать все».

8. Если сделали все правильно, то сведения о ставке автоматически подтягиваются системой и отображаются в нужных полях следующих листов документа.

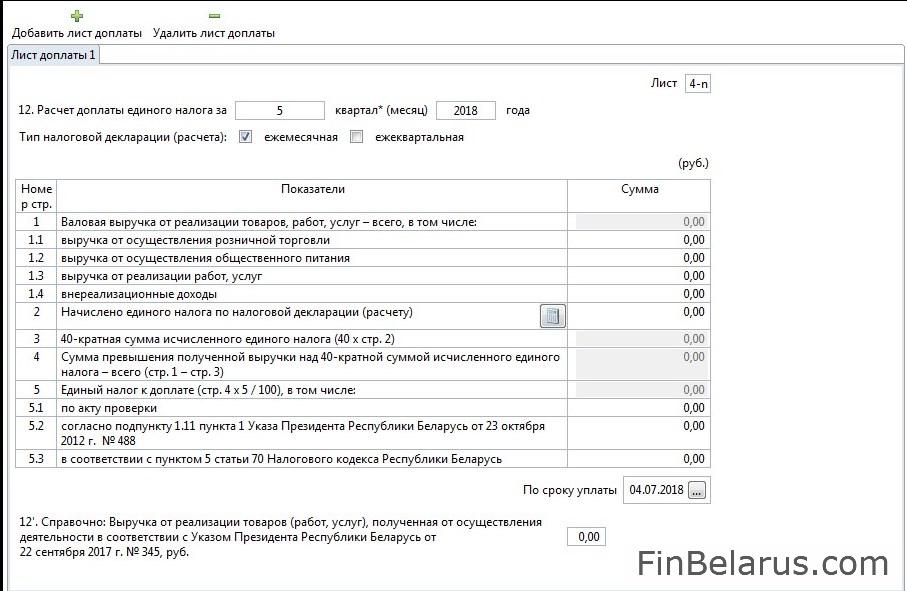

Лист доплаты

Особое внимание обратите на лист доплаты. Это окно, в котором отображаются сведения о валовой выручке за предыдущие отчетные периоды (например, если подаете декларацию на июль, то лист доплаты оформляется на май).

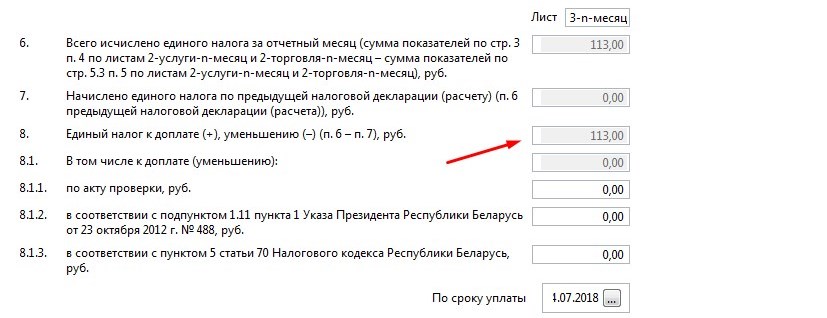

1. Введите в нужное поле сведения о валовой выручке за отчетный период и нажмите кнопку «Начислено». Вот что у вас получится, если вы, например, заработали 2 000 рублей в месяц.

2. Так как доплата осуществляется только при 40-кратном превышении ставки единого налога, то в этом случае в графе «К доплате» будет стоять ноль.

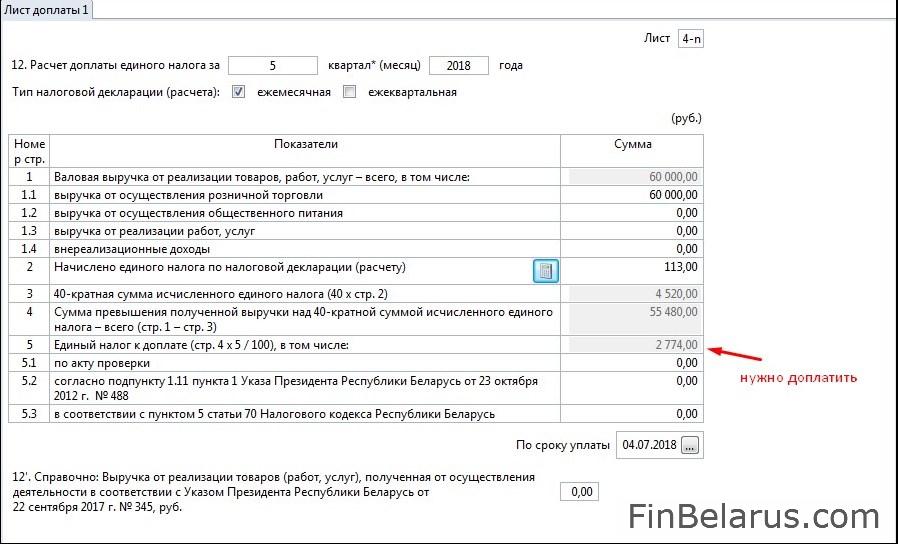

А вот что получится, если вы, например, заработали 60 тысяч рублей.

Как вы можете заметить, в таком случае вам придется доплатить 2 774 рубля.

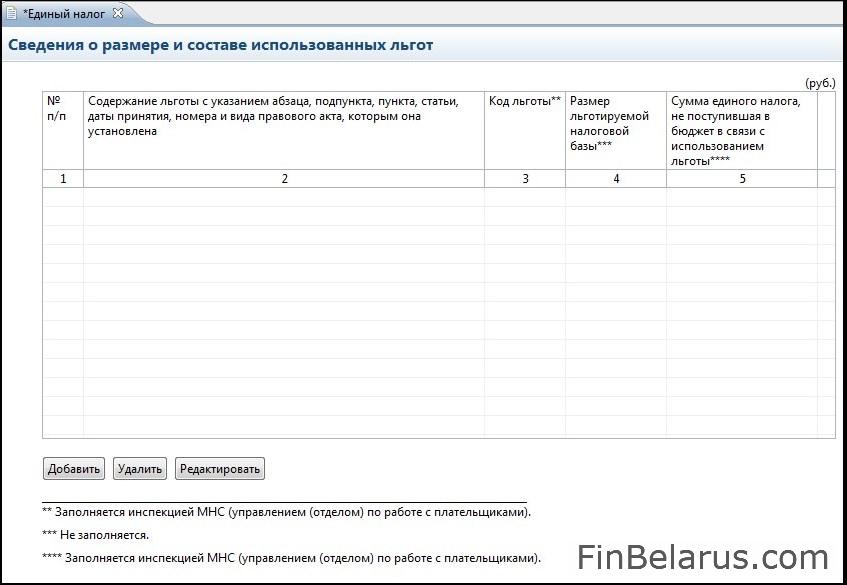

Льготы

Если у вас есть какие-либо преференции от государства, то отобразите их в соответствующих полях.

Шаг 4. Сохранение и подписание

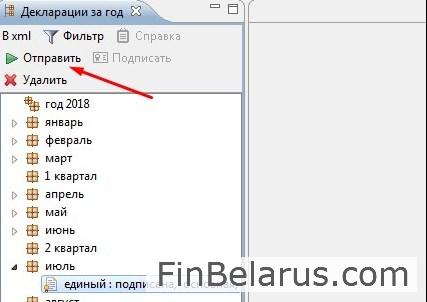

1. Отметьте количество листов (обычно это 4) и нажмите на крестик, как на скриншоте ниже.

2. Сохраните изменения.

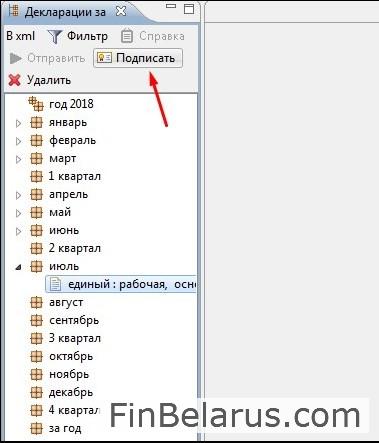

3. Сразу после этого документ помечается как рабочий и отображается на главной странице интерфейса. Ваша задача – его подписать.

4. Выделите рабочую декларацию и нажмите на кнопку «Подписать».

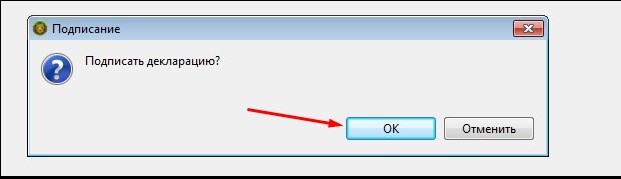

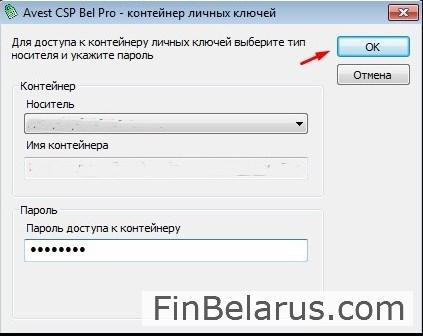

5. В появившемся окне жмите «ОК».

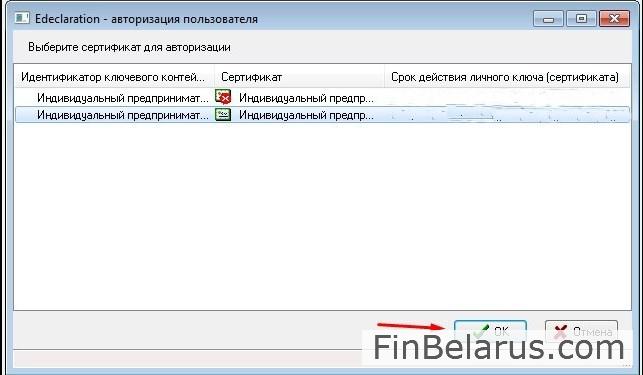

6. Выделите действующий сертификат и продолжите процедуру.

7. Введите пароль вашего электронного ключа – не путайте его с общим паролем к системе, состоящим из трех единиц.

Если все сделали правильно, то рабочий статус сменится на основной.

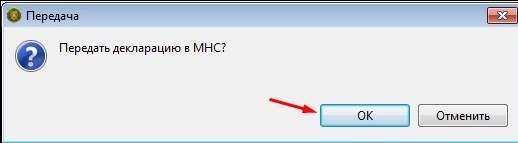

8. Теперь отправьте декларацию инспектору.

9. Здесь все просто: подтверждаем передачу.

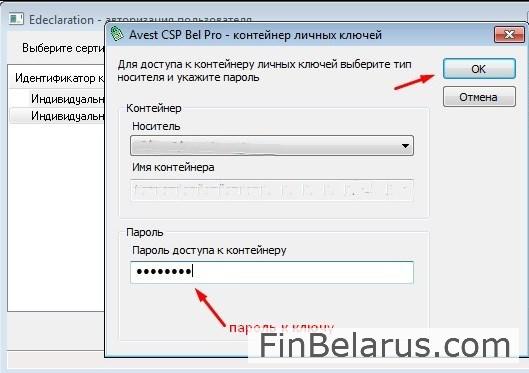

10. Выбираем нужный сертификат с электронного ключа и опять вводим персональный пароль.

Если видите после этого вот такой статус у вашего документа, то поздравляем – вы все сделали правильно.

Видеоинструкция – в помощь:

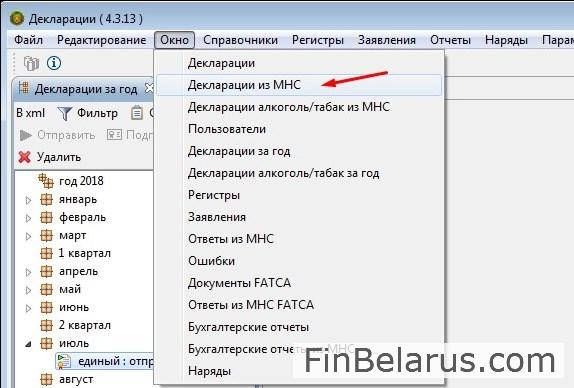

Если хотите убедиться в том, что декларация принята, выберите раздел «Окно» и нажмите следующую вкладку.

Кликните по «Получить из МНС» в нижней части рабочей области.

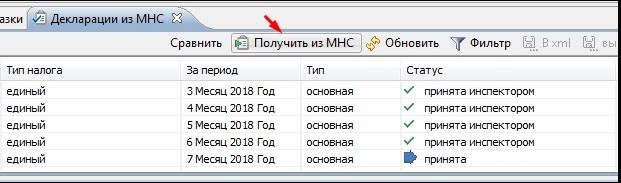

Увидели вот такую картину?

Это значит, что инспектор принял ваш документ. Осталось только оплатить налог и спокойно приступать к своей деятельности.

Обнаружили ошибку или устаревшую информацию? Пожалуйста, напишите на почту finbelarus@yandex.by или в комментарии.

А может есть на сайте образец заполнения платежки на уплату налога по УСН? Как в статье с ФСЗН, она очень помогла

Александр, посмотрите этот пример https://finbelarus.com/kak-oplatit-nalog-v-alfa-banke/ думаю, должен помочь.

Если нет, пишите, какие будут вопросы.

А есть пример заполнения квартальной декларации?

Вы хотите увидеть PDF файл заполненной декларации?

А при чем здесь помесячная декларация? Информация то не актуальная, публикуете в 2020 году. Нужна инструкция по квартальной подаче единого налога, над которой все ипэшники ломают голову.

На момент публикации статьи единый налог уплачивался помесячно. Сейчас декларация подается поквартально, но ничего принципиально не изменилось в структуре документа. Подскажите, что именно у вас вызывает затруднения, чтобы мы смогли вам помочь.

Дополним наш ответ. Уточнили у некоторых ИП, какие трудности возникали у них с поквартальной декларацией. И по сути вопрос возник только в связи с тем, какие месяцы принимать в расчет для отчета по валовой выручке. Поясняем: ближайшая подача декларации, например, — в июне месяце (на июль, август, сентябрь). В ней нужно указать на листе 4-n в графе «Валовая выручка от реализации товаров, работ, услуг» сумму вашей выручки за МАРТ, АПРЕЛЬ, МАЙ. Соответственно, при следующей декларации (на октябрь, ноябрь, декабрь) вы указываете сумму выручки за ИЮНЬ, ИЮЛЬ, АВГУСТ. И так далее.

Статья хорошая. Только по валовой выручке не так. Вот что сказано в инструкции:

Часть II заполняется с учетом следующих особенностей:

в пункте 8 отражаются:

в налоговой декларации (расчете) за I квартал текущего года — соответствующие сведения за III квартал года, предшествующего отчетному;

в налоговой декларации (расчете) за II квартал текущего года — соответствующие сведения за IV квартал года, предшествующего отчетному;

в налоговой декларации (расчете) за III квартал текущего года — соответствующие сведения за I квартал текущего года;

в налоговой декларации (расчете) за IV квартал текущего года — соответствующие сведения за II квартал текущего года;

А в пункте 7 в строке 1 «отражается валовая выручка от реализации товаров (работ, услуг), полученная за истекшие на дату представления налоговой декларации (расчета) календарные месяцы текущего года». Т.е. в июне 2020 отражаем ВВ за январь-май 2020.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций по упрощенке.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Стандартные сроки следующие:

- Организации сдают декларацию за год до 31 марта включительно.

- Индивидуальные предприниматели могут готовить декларацию немного дольше — до 30 апреля включительно.

Ещё одно важное правило — смещение срока сдачи отчета при выходных и праздничных днях. Так, если 31 марта выпадет на субботу, то отчет нужно будет сдать 2 апреля. В 2021 году смещений не будет.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ, отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2021 год.

Как заполнить декларацию

В 2020 году утвердили новую форму декларации по УСН Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@. Она вступает в силу с 20 марта 2021 года и в обязательном порядке применяется для отчетности за 2021 год. Однако если организация или ИП сдают декларацию за 2020 год, то они могут применять обе формы:

- новую форму, которая утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@;

- старую форму, которая утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Инспекции примут новые формы с 20 марта 2021 года, такие правила изложила ФНС в письме от 02.02.2021 № СД-4-3/1135.

Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк. Сдаются только заполненные разделы отчета.

Титульный лист

Сдайте декларацию по УСН в несколько кликов!

Также, как и прежде, налогоплательщики заполняют титульный лист, указывая в нем номер страницы, число листов в отчете и ключевые данные о предпринимателе или организации:

- полное название;

- ИНН/КПП;

- номер корректировки;

- код по ОКВЭД;

- отчетный год;

- код налоговой службы (берется на сайте ФНС);

- код налогового периода: 34 для годовой отчетности, 50 при ликвидации, реорганизации или закрытии ИП, 95 при смене системы налогообложения, 96 при прекращении предпринимательской деятельности по УСН;

- код места подачи: 120 по месту жительства ИП, 210 по месту нахождения компании, 215 по месту нахождения правопреемника компании;

- код реорганизации: 1 преобразование, 2 слияние, 3 разделение, 5 присоединение, 6 разделение + присоединение, 0 ликвидация.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п. п. 1 и 2 ст. 251 НК РФ), заполняется раздел 3. Субсидии автономным учреждениям не включаются. Если вы платите торговый сбор, придется также заполнить раздел 2.1.2.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

Раздел 1.1

В этом разделе считаем авансовые платежи по УСН «доходы».

В строках 010, 030, 060, 090 указываются коды ОКТМО. Если они не менялись, то заполняем только 010 строку. В остальных — прочерки. Коды ОКТМО для ИП указываются по месту регистрации, для организаций — по месту нахождения.

В строку 020 вносим авансовый платеж за 1 квартал. Значение для строки — результат вычитания строк 130 и 140 из раздела 2.1.1. Если вы платите торговый сбор, то из этого результата нужно вычесть также показатели строки 160 раздела 2.1.2. В строке 020 указываем только положительные значения платежа. Отрицательные тут не указывайте.

В строке 040 фиксируется авансовый платеж за полугодие — результат вычитания из строки 131 строк 141 и 020. Если вы платите торговый сбор, из этого результата нужно вычесть показатель строки 161 из раздела 2.1.2. В этой строке также надо записывать значения, если они больше нуля. Отрицательные значения фиксируем в строке 050.

В строку 070 вносим сумму авансового платежа за 9 месяцев — результат вычислений по строкам: 132-142-020-040+050. Если вы платите торговый сбор, вычтите также значение строки 161 из раздела 2.1.2. Результат вписывается в эту строку только при положительном значении, отрицательный результат отражается в строке 080.

В строке 100 отражается положительное значение результата сложного вычитания: (133-143) из раздела 2.1.1 минус (020-040+050-070+080) из раздела 1.1. Если результат отрицательный, вносим его в строку 110. Если вы платите торговый сбор, то вычитаем также значение строки 163 из раздела 2.1.2.

Автоматический расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

В итоге строки 100 и 110 показывают сумму налога за год: в 100 строке — положительное значение, в 110 — отрицательное, которое нужно будет возмещать из бюджета. В конце листа ставим дату составления документа и подпись ответственного лица.

Раздел 2.1.1

Это раздел для УСН «доходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 6 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 8 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

В строку 102 заносится код о наличии сотрудников: «1» если есть и «2» если нет. В строки 110-113 вносим доходы по нарастанию за каждый период — три месяца, полгода, девять месяцев и год.

В декларации старой формы мы просто вносили в строки 120-123 ставку налога, которая использовалась в каждом периоде. Теперь же в строке 124 нужно будет дополнительно обосновать применение ставки, установленной законом субъекта. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы»:

- 3462010 — закон субъекта РФ установил ставки от 1 до 6 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

В строки 130-133 вносим расчет налога за каждый из периодов. Для этого умножаем доход из строк 110-113 на ставку из строк 120-123 и делим на 100.

В строки 140-143 вносим размер вычета, к которому относятся фиксированные платежи ИП за себя, взносы за сотрудников, больничные за первые три дня и пр. Данные снова указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год.

Раздел 1.2

В этом разделе считаем налог к уплате по УСН «доходы минус расходы» на базе раздела 2.2.

Наверху листа вносим ИНН и КПП, порядковый номер листа. В строки 010, 030, 060 и 090 вносим код ОКТМО. Обязательно заполняем только строку 010, в остальных строчках данные нужны, если в течение отчетного года менялся адрес деятельности.

В строку 020 нужно перенести результат из строки 270 раздела 2.2 — это авансовый платеж за 1 квартал. Для строки 040 значение определяется путем вычитания из строки 271 строки 020. Если результат меньше нуля, вносим его в строку 050.

Авансовый платеж за 9 месяцев для строки 070 находим по формуле: 272-020-040+050. Если результат отрицательный, вносим его в строку 080. Сумму налога к доплате за год для строки 100 ищем так: 273-020-040+050-070+080. Если результат отрицательный, вносим его в строку 110.

Строка 120 заполняется, если результат строки 280 больше чем 273. Формула для расчета следующая: 280-020-040+050-070+080. Если результат меньше нуля, вносим его в строку 110.

В итоге в строке 100 мы видим сумму налога к доплате. В строке 110 - налог к возврату из бюджета, или эту сумму можно включить в убытки на следующий год.

Раздел 2.2

Сдайте декларацию по УСН в несколько кликов!

В этом разделе рассчитываем налоговую базу по УСН «доходы минус расходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 15 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 20 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом. По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы, на которую мы сможем уменьшить базу отчетного года. По кодам строк 240, 241, 242, 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253.

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале. Теперь ее применение надо дополнительно обосновать в строке 264. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы минус расходы»:

- 3462020 — закон субъекта РФ установил ставки от 5 до 15 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

По кодам строк 270, 271, 272, 273 рассчитывается авансовый платеж: произведение налоговой базы (строки 240-243) на ставку (строки 260-263). В строке 280 считается 1% от дохода из строки 213 — минимальный налог. Его платят, когда посчитанный обычным способом налог оказывается меньше и когда компания получает убыток.

Раздел 3

Этот раздел заполняют только те, кто получал целевое финансирование, целевые поступления или аналогичные средства (п. 1 и 2 ст. 251 НК РФ).

В графе 1 указываются коды средств целевого назначения (приложение 6 к порядку заполнения декларации). В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п. 1 ст. 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдавайте декларации в облачном сервисе Контур.Бухгалтерия. Здесь легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее онлайн. Первые 14 дней бесплатны для всех новых пользователей.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 19 февраля 2021 г. № СД-4-3/2143@ “О применении кодов в налоговой декларации по налогу на прибыль организаций”

Федеральная налоговая служба в целях корректного заполнения налоговой декларации по налогу на прибыль организаций (форма которой, порядок заполнения и формат представления её в электронной форме утверждены приказом ФНС России от 23.09.2019 N ММВ-7-3/475@, с учётом изменений, внесённых приказом от 11.09.2020 N ЕД-7-3/655@), информирует о порядке применения кодов при составлении налоговой декларации.

1. При составлении налоговой декларации резидентами особых экономических зон, свободной экономической зоны

Пунктами 1, 1.2 и 1.2-1 статьи 284 Налогового кодекса Российской Федерации (далее - Кодекс) для резидентов особых экономических зон (далее - ОЭЗ) предусмотрены пониженные налоговые ставки для уплаты налога в федеральный бюджет и право законами субъектов Российской Федерации устанавливать пониженную налоговую ставку налога на прибыль, подлежащего зачислению в бюджеты субъектов Российской Федерации, от деятельности, осуществляемой на территории ОЭЗ, при условии ведения раздельного учёта доходов (расходов), полученных (понесённых) от деятельности, осуществляемой на территории ОЭЗ, и доходов (расходов), полученных (понесённых) при осуществлении деятельности за пределами территории ОЭЗ.

Соответственно, при исчислении налога по прибыли от деятельности, осуществляемой на территории ОЭЗ, в Листах 02 декларации и в приложениях к нему по реквизиту "Признак налогоплательщика (код)" указывается код "03". Кроме того, по реквизиту "Номер документа" в первом знакоместе указывается код типа особых (свободных) экономических зон:

"1" - резидент промышленно-производственной особой экономической зоны;

"2" - резидент технико-внедренческой особой экономической зоны;

"3" - резидент туристско-рекреационной особой экономической зоны;

"4" - резидент портовой особой экономической зоны;

"7" - участник особой экономической зоны в Магаданской области.

По остальным знакоместам после знака "/" ставятся прочерки (прочерки не ставятся при подготовке декларации с использованием программного обеспечения при распечатке на принтере).

При указании кода "03" по реквизиту "Признак налогоплательщика (код)" заполнение реквизита "Номер документа" является обязательным.

Резидентами ОЭЗ в Калининградской области при исчислении налога в соответствии со статьёй 288.1 Кодекса в отношении прибыли, полученной от реализации инвестиционного проекта, в Листах 02 декларации и в приложениях к нему по реквизиту "Признак налогоплательщика (код)" также указывается код "03", а по реквизиту "Номер документа" в первом знакоместе указывается код "6".

Согласно пункту 1.7 статьи 284 Кодекса для организаций - участников свободной экономической зоны (далее - СЭЗ) налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, установлена в размере 0 и законами Республики Крым и г. Севастополя установлены пониженные налоговые ставки по налогу, подлежащему зачислению в бюджет соответствующего субъекта Российской Федерации, в зависимости от вида осуществляемой деятельности в СЭЗ в отношении прибыли, полученной от реализации инвестиционного проекта в СЭЗ, информация о котором содержится в инвестиционной декларации. При исчислении налога в отношении прибыли, полученной от реализации инвестиционного проекта в СЭЗ, в Листах 02 декларации и в приложениях к нему по реквизиту "Признак налогоплательщика (код)" указывается код "03", а по реквизиту "Номер документа" - код "5".

При осуществлении резидентами (участниками) особых (свободных) экономических зон деятельности по реализации нескольких инвестиционных проектов, соглашений, договоров (дополнений и изменений к ним) с применением по ним разных пониженных налоговых ставок составляется соответствующее количество Листов 02 и приложений к ним с кодом "03" по реквизиту "Признак налогоплательщика (код)". По реквизиту "Номер документа" указываются код типа особой (свободной) экономической зоны и через знак "/" номера соглашений, договоров (дополнений и изменений к ним), инвестиционных проектов или иных отличительных признаков, позволяющих идентифицировать расчёты налога на прибыль с применением разных налоговых ставок. Заполнение реквизита осуществляется слева направо, начиная с первого (левого) знакоместа, в незаполненных знакоместах в правой части реквизита проставляется прочерк (прочерк не ставится при подготовке декларации с использованием программного обеспечения при распечатке на принтере).

2. При составлении налоговой декларации резидентами территории опережающего социально-экономического развития

В соответствии со статьёй 284.4 Кодекса налогоплательщиком - резидентом территории опережающего социально-экономического развития (далее - ТОСЭР), в целях главы 25 Кодекса признается российская организация, которая получила статус резидента ТОСЭР и которая непрерывно до истечения установленных сроков применения пониженных налоговых ставок, предусмотренных пунктом 1.8 статьи 284 Кодекса, отвечает установленным Кодексом требованиям.

Соответственно, организации, получившие статус резидента ТОСЭР и соответствующие условиям для применения пониженных налоговых ставок согласно статье 284.4 Кодекса, в Титульном листе (Листе 01) декларации по реквизиту "по месту нахождения (учёта) (код)" указывают код "237". В Листе 02 и приложениях к нему (при применении пониженных налоговых ставок ко всей налоговой базе) или в Листе 02 и приложениях к нему, составленных в части прибыли от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности на ТОСЭР, по реквизиту "Признак налогоплательщика (код)" указывается код "06".

Указанные коды применяются также:

- при составлении налоговых деклараций за отчётные (налоговые) периоды до получения первой прибыли от деятельности, осуществляемой при исполнении соглашения об осуществлении деятельности на ТОСЭР (порядок определения которой установлен пунктом 3 статьи 284.4 Кодекса, а с 1 января 2021 года - пунктом 4 статьи 284.4 Кодекса);

- в случае, если налогоплательщиком за какой-либо отчётный (налоговый) период получен убыток.

Организации, имеющие статус резидента ТОСЭР, но не соответствующие условиям для применения пониженных налоговых ставок (в частности, в случае, когда доходы от деятельности, осуществляемой при исполнении одного из соглашений об осуществлении деятельности на ТОСЭР, составляют менее 90 процентов всех доходов, учитываемых при определении налоговой базы по налогу в соответствии с главой 25 Кодекса), указанные выше коды не применяют.

3. При составлении налоговой декларации резидентами свободного порта Владивосток

Налогоплательщиком - резидентом свободного порта Владивосток (далее - СПВ), в целях главы 25 Кодекса признается российская организация, которая получила статус резидента СПВ и которая непрерывно до истечения установленных сроков применения пониженных налоговых ставок, предусмотренных пунктом 1.8 статьи 284 Кодекса, отвечает установленным Кодексом требованиям.

Организации, получившие статус резидента СПВ и соответствующие условиям для применения пониженных налоговых ставок согласно статье 284.4 Кодекса, в Листе 02 и приложениях к нему (при применении пониженных налоговых ставок ко всей налоговой базе) или в Листе 02 и приложениях к нему, составленных в части прибыли от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности на территории СПВ, по реквизиту "Признак налогоплательщика (код)" указывают код "03" (в том числе в декларациях за отчётные (налоговые) периоды до получения первой прибыли, а также в случае получения убытка за какой-либо отчётный (налоговый) период).

Учитывая, что при применении по реквизиту "Признак налогоплательщика (код)" кода "03" обязательным является заполнение реквизита "Номер документа", то по этому реквизиту резидентом СПВ указывается "8", а после знака "/" прочерки (прочерки не ставятся при подготовке декларации с использованием программного обеспечения при распечатке на принтере).

Если организация имеет статус резидента СПВ, но не выполняет условия для применения пониженных налоговых ставок (в частности, в случае, когда доходы от деятельности, осуществляемой при исполнении одного из соглашений об осуществлении деятельности на территории СПВ, составляют менее 90 процентов всех доходов, учитываемых при определении налоговой базы по налогу в соответствии с главой 25 Кодекса), то код "03" такой организацией не применяется.

4. При составлении налоговой декларации участниками региональных инвестиционных проектов

Налогоплательщиком - участником регионального инвестиционного проекта (далее - РИП) признается российская организация, которая получила статус участника РИП с включением её в реестр участников РИП, или обратилась в налоговый орган с заявлением о применении налоговой льготы по налогу на прибыль организаций и (или) по налогу на добычу полезных ископаемых и которая непрерывно в течение налоговых периодов применения пониженных налоговых ставок отвечает одновременно требованиям, предусмотренным Кодексом.

Участники РИП, соответствующие условиям для применения налоговых ставок в соответствии со статьями 284.3 и 284.3-1 Кодекса, в Титульном листе (Листе 01) декларации по реквизиту "по месту нахождения (учета) (код)" указывают код "228", а в Листе 02 и приложениях к нему (при применении пониженных налоговых ставок ко всей налоговой базе) или в Листе 02 и приложениях к нему, составленных в части прибыли от деятельности, осуществляемой в рамках реализации инвестиционного проекта, указывают код "07" по реквизиту "Признак налогоплательщика (код)". Код "07" указывается также в случае получения налогоплательщиков убытка за какой-либо отчётный (налоговый) период).

Организации, имеющие статус участника РИП, но не соответствующие условиям для применения пониженных налоговых ставок (в частности, в случае, когда доходы от реализации товаров, произведенных в рамках реализации инвестиционного проекта, в отношении которого установлен статус РИП, составляют менее 90 процентов всех доходов, учитываемых при определении налоговой базы по налогу в соответствии с главой 25 Кодекса), указанные выше коды не применяют.

Не используют указанные коды также участники РИП, прекратившие применение пониженных налоговых ставок в связи с истечением срока их применения, в том числе

- по истечении десяти налоговых периодов начиная с налогового периода, в котором получена первая прибыль от реализации товаров, произведенных в результате реализации регионального инвестиционного проекта (подпункт 1 пункта 3 статьи 284.3 Кодекса);

- в случае, когда разница между суммой налога, рассчитанной исходя из ставки налога в размере 20 процентов, и суммой налога, исчисленного с применением пониженных налоговых ставок налога, установленных законами субъектов Российской Федерации, составила величину, равную объему осуществленных в целях реализации инвестиционного проекта капитальных вложений (подпункт 2 пункта 3 статьи 284.3, пункт 2.1 статьи 284.3-1 Кодекса);

- в случае, если участник РИП применил положения, предусмотренные пунктом 4 статьи 342.3-1 Кодекса и при исчислении налога на добычу полезных ископаемых коэффициент принимается равным 1 (абзац второй пункта 2.1 статьи 284.3-1 Кодекса).

При исчислении участником РИП налога с прибыли от осуществления иной деятельности (кроме осуществляемой в рамках реализации инвестиционного проекта) в Листе 02 и приложениях к нему по реквизиту "Признак налогоплательщика (код)" указывается код "01".

5. При составлении налоговой декларации по обособленному подразделению

5.1. В Титульных листах (Листах 01) налоговых деклараций по обособленным подразделениям по реквизиту "по месту нахождения (учёта) (код)" указывают код "220" (или код "223", если декларация составлена по закрытому обособленному подразделению).

Иные коды по данному реквизиту, в том числе предусмотренные для льготных категорий налогоплательщиков, подразделениями которых являются обособленные подразделения, в налоговых декларациях по этим обособленным подразделениям не применяются.

5.2. Согласно пункту 2 статьи 288 Кодекса уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации, производится налогоплательщиками по месту нахождения организации, а также по месту нахождения каждого из её обособленных подразделений. Соответственно, при составлении Приложения N 5 к Листу 02 по организации без входящих в неё обособленных подразделений по реквизиту "Расчёт составлен (код)" указывается код "1", по обособленному подразделению - код "2", по обособленному подразделению, закрытому в течение текущего налогового периода, - код "3".

Если налогоплательщик, имеющий по несколько обособленных подразделений в разных субъектах Российской Федерации, принял решение об уплате налога в бюджеты каждого субъекта Российской Федерации централизованно через ответственные обособленные подразделения, то по всем Приложениям N 5 к Листу 02 по реквизиту "Расчёт составлен (код)" указывается код "4" - "по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации".

В группу обособленных подразделений может входить организация без входящих в её состав обособленных подразделений, если организация находится на территории этого же субъекта Российской Федерации. При этом уплачивать налог в бюджет региона может сама организация с указанием по реквизиту "Обособленное подразделение КПП" кода причины постановки на учёт в налоговом органе организации по месту её нахождения.

Если налогоплательщик, уплачивающий налог в бюджеты субъектов Российской Федерации централизованно, имеет в каком-либо субъекте Российской Федерации только одно обособленное подразделение, то Приложение N 5 к Листу 02 по этому обособленному подразделению составляется также с кодом "4" по реквизиту "Расчёт составлен (код)".

6. При необходимости составления нескольких Листов 02 и приложений к ним с одинаковым кодом по реквизиту "Признак налогоплательщика (код)"

При необходимости составления нескольких Листов 02 и приложений к ним с одинаковым кодом по реквизиту "Признак налогоплательщика (код)" (в том числе с кодом "01") для их идентификации используется реквизит "Номер документа".

По первому знакоместу данного реквизита резидентами (участниками) особых (свободных) экономических зон указывается код типа особой (свободной) экономической зоны (с "1" до "7"), а резидентами свободного порта Владивосток - код "8". Остальными налогоплательщиками по первому знакоместу реквизита "Номер документа" указывается код "0". Далее через знак "/" приводятся номера соглашений, договоров (дополнений и изменений к ним), инвестиционных проектов или иных отличительных признаков, позволяющих идентифицировать расчёты налога на прибыль.

Заполнение реквизита осуществляется слева направо, начиная с первого (левого) знакоместа, в незаполненных знакоместах в правой части реквизита проставляется прочерк (прочерк не ставится при подготовке декларации с использованием программного обеспечения при распечатке на принтере).

| Действительный государственный советник Российской Федерации 2 класса | Д.С. Сатин |

Обзор документа

ФНС разъяснила порядок применения кодов при составлении налоговых деклараций резидентами ОЭЗ и СЭЗ, ТОСЭР, свободного порта Владивосток, участниками региональных инвестпроектов.

Прописаны правила на случаи, когда декларация формируется по обособленному подразделению; нужно составить несколько Листов 02 и приложений к ним с одинаковым кодом по реквизиту "Признак налогоплательщика (код)".

Налоговая декларация заполняется по унифицированной форме.

Понятие налоговой декларации

Налоговая декларация представляет собой официальный документ налогоплательщика, в котором содержатся сведения обо всех объектах налогообложения, о его регулярных доходах и расходах, а также иные особенности – имеющийся налоговый вычет, различные пояснения, порядок уплаты, штраф и т.д.

В состав налоговой декларации могут входить и иные сведения и пояснения, в зависимости от конкретной ситуации, например, от определенной деятельности организации – объекта налогообложения.

Расчет налога или сбора представляет собой процедуру по установлению точной суммы, необходимой для перечисления и последующей уплаты уполномоченному лицу – единой налоговой организации, в установленный срок.

Налоговый расчет авансового платежа, в соответствии с действующими положениями НК РФ, является официальным заявлением физического лица – налогоплательщика, которое содержит в себе сведения обо всех имеющихся у него объектах налогообложения.

Помимо этого, сюда также входят сведения о доходах и расходах физического лица, об их источниках, о налоговой базе, об авансовом платеже и его размере, а также иные особенности и пояснения, влияющие на дальнейшее исчисление и схему уплаты авансового платежа.

Расчет, проверка, составление сумм НДФЛ, исчисленных и удержанных налоговым агентом – это письменный документ, содержащий в себе сведения налогового агента в отношении физических лиц, которые получили определенные доходы и объекта налогообложения. В эти сведения также входит вычет, возврат, особенности и значение вычета, срок, порядок уплаты вычета, возмещение и т.д.

Согласно положениям НК РФ, различные документы, пояснения, бухгалтерская отчетность и налоговая декларация физических лиц могут быть сданы в ФНС как в электронной форме, так и на бумажном носителе, в установленный срок. Их составление, проверка объекта, возврат вычета, возмещение, процедура рассмотрения могут быть осуществлены как лично налогоплательщиком, так и через агента.

Представление налоговой декларации в налоговый орган

Действующие правила налогообложения и положения НК РФ предусматривают, что налоговая декларация объекта, как важная правовая отчетность, подтверждающая доходы физических лиц и организации, и их значение, суть, особенности рассмотрения, подлежит сдачи в ФНС четко в установленные сроки. Нарушение срока может повлечь за собой возврат документа, штраф и иную ответственность.

Электронная или письменная формы налоговых деклараций предполагают, что данная отчетность может быть представлена в ФНС лично налогоплательщиком, либо через его представителя – агента, обладающего соответствующими полномочиями.

Электронная отправка или возврат, а также проверка вычета и объекта, осуществляются только на официальном сайте.

Касаемо налогообложения организации, сдача электронной или письменной налоговой декларации может быть осуществлена как лично руководителем данной организации, так и главным бухгалтером учреждения, а также официальным представителем, в установленный срок.

При этом будет считаться, что отправка и сдача отчетности произошли в тот день, когда она была представлена в ФНС на бумажном, а не на электронном носителе.

Если налоговая отчетность физического лица или организации подается в ФНС посредством почтового отправления, в конверт обязательно должна быть вложена опись, в которой указаны все документы, разделы, сумма вычета, его значение, возмещение, сведения и пояснения, направляемые в данное место.

При таком способе отправки, сдача отчетности будет закреплена за тем днем, который будет указан в почтовом отправлении.

Какие налоговые декларации не подлежат представлению в налоговый орган

Действующее законодательство и НК РФ устанавливают, что не вся отчетность объекта налогообложения и документы о доходах по налогам и сборам могут быть сданы в налоговый орган по желанию физического лица, либо руководства организации.

Прежде всего, сдачи в ФНС не подлежат те налоговые документы и отчетность по сборам, где указаны налоги, от уплаты которых налогоплательщики были освобождены, в связи с введением особого налогового режима, приказа и т.д.

Сюда также относятся случаи, когда определенная деятельность налогоплательщика подразумевает освобождение от необходимости уплаты некоторых налогов, например, НДФЛ и т.д.

Единая упрощенная форма налоговой декларации применяется в отношении налогоплательщиков, не осуществляющих никаких финансовых операций, имеющих значение, в результате которых могли бы произойти какие-либо движения денежных средств, необходимые для полноценного налогообложения физических лиц или индивидуального предпринимателя.

Форма единой налоговой декларации, особенности и требования ее оформления, а также допустимые сроки сдачи, проверка, возврат, штраф, его сумма и ответственность утверждаются ФНС.

Налоговая отчетность физических лиц НДФЛ или индивидуального предпринимателя подлежит сдачи в ФНС в электронной, либо письменной форме, по месту учета налогоплательщика или налогового агента.

Способ отправки и представления налоговой декларации, а также сведения, указываемые в ней

Положения НК РФ предусматривают два законных и правомерных способа для сдачи единой отчетности в ФНС. Наиболее распространенным считается личное посещение отделения ФНС, где можно сдать все необходимые документы и пояснения, подтверждающие выполнение налоговых обязательств налогоплательщиком.

Все виды налоговых деклараций могут быть сданы именно этим способом, сюда также входит и налоговая декларация по налогу на прибыль, которую можно сдать лично либо через агента.

Менее затратным по времени считается способ передачи декларации посредством электронной отправки. Данная процедура подачи не требует никаких дополнительных действий, ее может выполнить каждое уполномоченное лицо, включая агента.

Положения НК РФ устанавливают определенный порядок заполнения налоговой декларации, а также дополнительные требования, особенности и пояснения к ее содержанию. Документы налогообложения и налоговая отчетность физического лица либо индивидуального предпринимателя, должна содержать следующие указываемые подтверждающие сведения и разделы:

- данные и пояснения о самом документе – его название и тип;

- сведения о налоговом органе – его наименование, местонахождение и иные указываемые данные;

- данные о физическом лице, либо организации, являющейся налогоплательщиком;

- контактные данные, по которым можно связаться с налогоплательщиком;

- особенности, касающиеся порядка предоставления и подачи электронной или письменной декларации – ее возврат, штраф, сумма, ответственность и т.д.;

- особенности порядка исполнения требования для уплаты декларационного платежа, его проверка, сумма, возврат, разделы и т.д.;

- особенности предоставления в ФНС декларации консолидированной группы налогоплательщиков, их ответственность, проверка, общая сумма, возврат, штраф, если имеется.

Форма и порядок заполнения налоговой декларации

Налоговая отчетность, в обязательном порядке, должна быть заполнена с учетом правил и пояснений действующего НК РФ. Если документы содержат ошибки, исправления, неточности, либо нарушена процедура оформления, сотрудник ФНС осуществит возврат данного документа, для исправления всех неточностей и повторной подачи.

Возврат или штраф за непредоставление, его сумма, а также иная ответственность, обязательно должны быть подкреплены соответствующими доказательствами, после того, как будет осуществлена проверка электронной или письменной отчетности НДФЛ.

Перед сдачей должна быть проведена подготовка и проверка налоговых деклараций и справок НДФЛ, для того, чтобы избежать совершения ошибок, указания не точных данных о доходах, порядке уплаты и т.д.

Декларация заполняется на основании точных имеющихся сведений. Утвержденная НК РФ форма НДФЛ предполагает указание пояснений в отношении тех или иных цифр в том случае, если это требуется. Сведения о доходах рассчитываются на основании подтверждающих документов – бухгалтерская отчетность, справки НДФЛ и т.д.

Ответственность за составление и значение указанных сведений, за исправления, неточности оформления, несоблюдение того или иного требования, а также за подтверждающие документы, полностью лежит на лице, занимавшимся заполнением налоговой декларации.

В ответственность также входит и срок сдачи единой налоговой отчетности в ФНС, установленный положениями НК РФ. Ответственность, как правило, представляет собой определенный штраф, сумма, порядок вычета и особенности уплаты которого будут зависеть от того, какие именно требования налогового законодательства были нарушены.

Все нарушения выявляет проверка, полученные результаты которой позволяют установить тот или иной штраф.

Особенности представления налоговой декларации

НК РФ и действующим законодательством разработана единая процедура подачи налоговой отчетности и сведений о доходах и сумма вычета объекта налогообложения, в электронной, либо письменной форме. Указанные сведения о доходах, подтверждающие документы, исправления, справки НДФЛ подлежат подачи лично налогоплательщиком, либо через его агента в установленные сроки.

Срок исполнения требования предоставления отчетности в отношении того или иного объекта должен быть четко соблюден. Несвоевременное представление налоговой декларации влечет за собой определенную ответственность в отношении налогоплательщика или его агента.

Бухгалтерская отчетность о доходах заполняется и подается, ориентируясь на место расположения объекта либо на место учета налогоплательщика или агента.

В случае внесения изменения в подтверждающие документы, например, справки НДФЛ, все исправления, новая сумма вычета и данные о доходах объекта, а также иные особенности, включая штраф, должны быть представлены в налоговый орган в 10-ти дневный срок со дня утверждения данных изменений.

Внесение изменений в налоговую декларацию и документы НДФЛ может быть осуществлено как лично налогоплательщиком, так и через его агента.

Ответственность и штраф за непредоставление единой отчетности, его сумма, размер и порядок уплаты, а также иные требования установлены положениями действующего законодательства.

Титульный лист (Рис.1)

- В поле «Номер корректировки» в первичной декларации автоматически проставляется «0», в уточненной декларации нужно указать номер корректировки «1», «2» и т.д.

- В поле «Налоговый период (код)» укажите код «34» — календарный год (указано по дефолту)

- В поле «Отчетный год» укажите 2020-й

- В строке «Представляется в:» укажите код налогового органа, в который подается декларация

- В поле «По месту нахождения (учета)» укажите код «120 — По месту жительства индивидуального предпринимателя»

- В поле «ФИО» укажите фамилию, имя и отчество индивидуального предпринимателя.

- В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код ОКВЭД. Уточнить свой код по ОКВЭД можно, скачав выписку из ЕГРИП на сайте ФНС.

- Поле «Форма реорганизации, ликвидации (код)» — оставьте пустым, если организация в налоговом периоде не ликвидируется.

- Поле «Номер контактного телефона» не является обязательным, заполняется по желанию.

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- «Налогоплательщик» — если документ представлен налогоплательщиком

- «Представитель налогоплательщика» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия.

Раздел 1.1. Для СНО «доходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

Раздел 1.2. Для СНО «доходы минус расходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

- В полях 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в разделе «Все сервисы».

- В поле «Код по ОКТМО» обязательна для заполнения только строка 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если смены места постановки на учет в налоговом органе не было, то эти строки не заполняются.

Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

- В поле «Признак налогоплательщика» укажите:

— код «1» — если производите выплаты и иные вознаграждения физическим лицам,

— код «2» — если не производите выплаты физическим лицам

- В строках 110 -113 укажите суммы полученных налогоплательщиком доходов за I квартал, 6 месяцев, 9 месяцев и год. Суммы необходимо указать нарастающим итогом.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 110, 111, 112, повторяется по строке 113.

- По строкам 120-123 по умолчанию указана ставка 6%. если ставка не 6%, в строке 123 выберите актуальную ставку.

- В строках 120-123, укажите действовавшие в отчетных периодах ставки, если ставка менялась в течение года.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

- Строки 130-133 рассчитываются автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

- По строкам 140 — 143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период). ИП в строках 140–143 отражают взносы за себя.

Важно! Налогоплательщик (организация, ИП), указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, не более чем на 50%

Важно! Индивидуальный предприниматель, указавший по строке 102 признак налогоплательщика «2», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140 — 143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130 – 133.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

Раздел 2.1.2. для СНО «доходы», платящих торговый сбор

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор (Рис.5)

- В строках 110-143 укажите значения, которые были указаны в строках 110-143 раздела 2.1.1

- Показатели по строкам 110 -143 нужно отразить только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110 — 143 раздела 2.1.1.

- Если вы осуществляете только вид предпринимательской деятельности, в отношении которого установлен торговый сбор, значения по строкам 110 — 143 повторяются в строках 110 — 143 раздела 2.1.1.

- В строках 150 — 153 укажите суммы торгового сбора, которые были фактически уплачены по итогам I квартала, полугодия, девяти месяцев и налогового периода. Данные указываются нарастающим итогом.

- Строки 160 — 163 будут рассчитаны автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 160, 161, 162 повторяется по строке 163.

Раздел 2.2. для СНО «доходы минус расходы»

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов) (Рис.6)

- В строках 210 — 213 укажите суммы полученных доходов нарастающим итогом за I квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 210, 211, 212, повторяется по строке 213.

- В строках 220 — 223 укажите суммы расходов нарастающим итогом за первый квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 220, 221, 222, повторяется по строке 223.

- В строке 230 укажите сумму убытка, из предыдущего (предыдущих) налоговом (налоговых) периоде (периодах), она уменьшит налоговую базу за налоговый период.

- Строки 240-243 рассчитываются автоматически

Важно! Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя по строке 243 будет равняться значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

Важно! Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то значение в строке 243 будет равно значению за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

- Если сумма убытка предыдущих периодов, на которую уменьшается налоговая база, равна величине налоговой базы, исчисленной за налоговый период, то значение показателя по строке 243 равно нулю.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 250, 251, 252, повторяется по строке 253.

- По строкам 260 — 263 по умолчанию указана ставка 15%. Если ставка не равна 15%, то в строке 263 укажите актуальную ставку. Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 260 — 263 действовавшие в отчетных периодах ставки.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 260, 261, 262, повторяется по строке 263.

- Строки 270-273 рассчитываются автоматически

Раздел 3. Заполняется получателями целевых средств

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (Рис.7)

Важно! Не включайте в раздел средства, которые были получены в виде субсидий автономным учреждениям.

Отразите в разделе следующие данные:

- Код вида поступлений, который выбирается из справочника кодов благотворительных поступлений (графа 1);

- Дата поступления средств (графа 2);

- Срок использования (графа 3);

- Стоимость имущества, работ, услуг или сумма денежных средств (графа 4);

- Сумма использованных по назначению средств (графа 5);

- Сумма средств, срок использования которых не истек (графа 6);

- Сумма средств, использованных не по назначению или не использованных в установленный срок (графа 7).

Данный раздел, по каждому виду поступлений заполняется отдельно.

В первую очередь укажите переходные остатки с прошлого налогового периода по средствам, которые были получены, но еще не использованы, с не истекшим сроком использования, а также по которым отсутствует срок использования:

- Дату поступления средств на счета или в кассу ИП, либо дату получения предпринимателем имущества (работ, услуг), которое имеет срок использования, — в графе 2;

- Размер средств, срок использования которых в прошлом налоговом периоде не истек, а также неиспользованных средств, которые не имеют срока использования, отраженных в графе 6 отчета за предыдущий налоговый период, — в графе 3.

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

В поле «Итого по отчету» будет автоматически отражена сумма данных по графам 4, 5, 6, 7.

Читайте также: