Кбк ввозная таможенная пошлина 2021

Опубликовано: 02.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Информация Федеральной таможенной службы от 11 января 2021 г. "Реквизиты счета для перечисления таможенных и иных платежей"

С 1 января 2021 года уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее - Межрегиональное операционное УФК) на балансовом счете N 40102 "Единый казначейский счет".

Формат, порядок заполнения и оформления распоряжения о переводе денежных средств в уплату платежей в бюджетную систему (далее - платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12 ноября 2013 г. N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (далее - приказ Минфина России N 107н).

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

получатель - Межрегиональное операционное УФК (ФТС России);

наименование банка получателя - Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

номер счета банка получателя средств - 40102810045370000002;

номер счета получателя средств - 03100643000000019502.

При заполнении расчетных документов в обязательном опорядке должны быть заполнены следующие поля:

(13) "Наименование банка получателя средств" - Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

(14) "БИК банка получателя средств" - 024501901;

(15) "Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)" - 40102810045370000002;

(17) "Номер счета получателя средств (номер казначейского счета)" - 03100643000000019502;

(21) "Очередность платежа" - 5;

(22) "Код" - указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль ("0"). В случае отсутствия уникального идентификатора платежа указывается значение ноль ("0");

(16) "Получатель" - Межрегиональное операционное УФК (ФТС России);

(61) "ИНН" получателя" - 7730176610;

(103) "КПП" получателя - 773001001;

(105) "ОКТМО" - 45328000;

(101) - двузначный показатель статуса плательщика:

"06" - участник внешнеэкономической деятельности - юридическое лицо, за исключением получателя международного почтового отправления;

"07" - таможенный орган;

"16" - участник внешнеэкономической деятельности - физическое лицо;

"17" - участник внешнеэкономической деятельности - индивидуальный предприниматель;

"28" - участник внешнеэкономической деятельности - получатель международного почтового отправления.

(104) - код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

(107) - восьмизначный код таможенного органа;

(24) "Назначение платежа" - дополнительная информация, необходимая для идентификации назначения платежа.

Порядок заполнения полей платежного поручения при перечислении таможенных и иных платежей в доход бюджета определены приложениями N 1, 3 и 5 приказа Минфина России N 107н.

Обзор документа

С 1 января 2021 г. таможенные и иные платежи уплачиваются на счет, открытый Межрегиональному операционному УФК на балансовом счете N 40102 "Единый казначейский счет". Приводятся реквизиты счета.

Одно платежное поручение оформляется только по одному таможенному и иному платежу (КБК), администрируемому таможенными органами.

Порядок заполнения платежных поручений для оплаты таможенных платежей в 2021г.

«Есть вещи важнее денег, но без денег эти вещи не купишь.»

С 01.07.2019г. вступил в силу приказ Приказ ФТС России от 26.06.2019 N 1039 "Об апробации администрирования единого ресурса лицевых счетов плательщиков таможенных и иных платежей, взимание которых возложено на таможенные органы, таможенных представителей, а также иных лиц, осуществивших уплату денежных средств на счет Федерального казначейства, с применением комплекса программных средств "Лицевые счета - ЕЛС".

На текущий момент все лица переведены на ЕЛС.

Рассмотрим основные особенности заполнения платежных документов для уплаты самых распространённых видов таможенных платежей, с учетом изменений произошедших 01 января 2021г.

В зависимости от интерфейса системы платежей банка формат платежного документа может меняться, но в большинстве случаев создается документ по форме, предназначенной для уплаты налогов и сборов в бюджет, с учетом следующих особенностей заполнения его полей:

«16» - участник внешнеэкономической деятельности - физическое лицо;

«17» - участник внешнеэкономической деятельности - индивидуальный предприниматель;

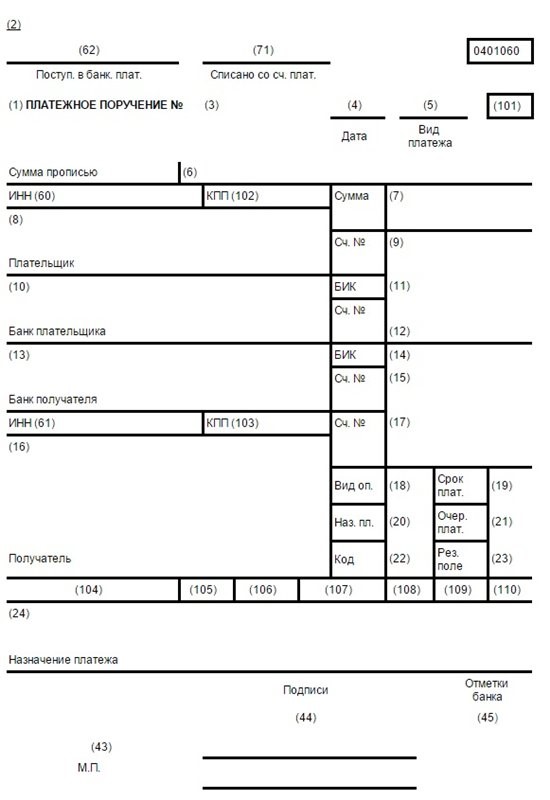

Типовая структура платежного поручения:

Платеж должен осуществляется в адрес ФТС России в соответствии с реквизитами для перечисления (указаны в таблице ранее).

Оплата выполняется без НДС.

Наиболее часто используемые КБК и примеры заполнения назначения платежа платежного документа:

| КБК | Назначение платежа (пример) |

| 153 1 10 09000 01 0000 110 | Авансовые платежи в счет будущих таможенных и иных платежей. Без НДС. (1) |

| 153 1 10 11010 01 1000 110 | Ввозная таможенная пошлина. Без НДС. |

| 153 1 10 11160 01 1000 110 | Специальная, антидемпинговая, компенсационная пошлина. Без НДС. |

(1) - КБК может быть использован для оплаты налога на добавленную стоимость на товары ввозимые на территорию Российской Федерации, таможенного сбора и еще ряда платежей в соответствии с приложением № 2 к письму ФТС России

Министерства финансов Российской Федерации от 14 декабря 2018 г. N 0512/78473

"О кодах бюджетной классификации"

Необходимые для уплаты таможенных платежей КБК можно скачать по ссылке.

Полный перечень КБК используемых для уплаты таможенных платежей перечислен в приказе Минфина России от 08.06.2018 N 132н "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения"

Следует обратить внимание, что при оплате таможенных платежей физическими лицами в соответствии с приказом Минфина России от 12 ноября 2013 г. N 107н

"Об утверждении Правил указания информации в реквизитах распоряжений

о переводе денежных средств в уплату платежей в бюджетную систему

Российской Федерации" должны быть в обязательном порядке указаны:

- в поле "60" платежного документа ИНН плательщика - физического лица. Значение ИНН плательщика - физического лица может не указываться при условии проставления в поле "108" платежного документа идентификатора сведений о физическом лице или в поле "Код" ("22") платежного документа уникального идентификатора начисления. То есть при уплате платежей физическим лицом одно из вышеуказанных полей платежного документа (реквизиты "60", "108", "22") в обязательном порядке должно быть заполнено ненулевым значением;

- идентификатор сведений о физическом лице (поле "108"), которым выступает паспорт гражданина Российской Федерации;

- в поле "Плательщик" ("8") помимо фамилии, имени, отчества адрес регистрации по месту жительства.

В противном случае данный платеж будет не будет зачислен на ЕЛС.

Единственной категорией плательщиков таможенных платежей, которые могут использовать как ЕЛС, так и лицевые счета открытые на уровне таможни, являются таможенные представители. В соответствии с информацией ФТС России от 5 сентября 2018 г.

"Открытие единых лицевых счетов таможенным представителям", с даты администрирования единого лицевого счета таможенного представителя денежные средства по расчетным (платежным) документам, поступающим из Межрегионального операционного управления Федерального казначейства, по чекам, сформированным электронными терминалами, зачисляются на единый лицевой счет таможенного представителя либо на лицевой счет таможенного представителя, открытый на уровне таможни в соответствии с восьмизначным кодом таможенного органа, указанным таможенным представителем в поле 107 платежного документа.

Образцы платежных документов для уплаты таможенных платежей:

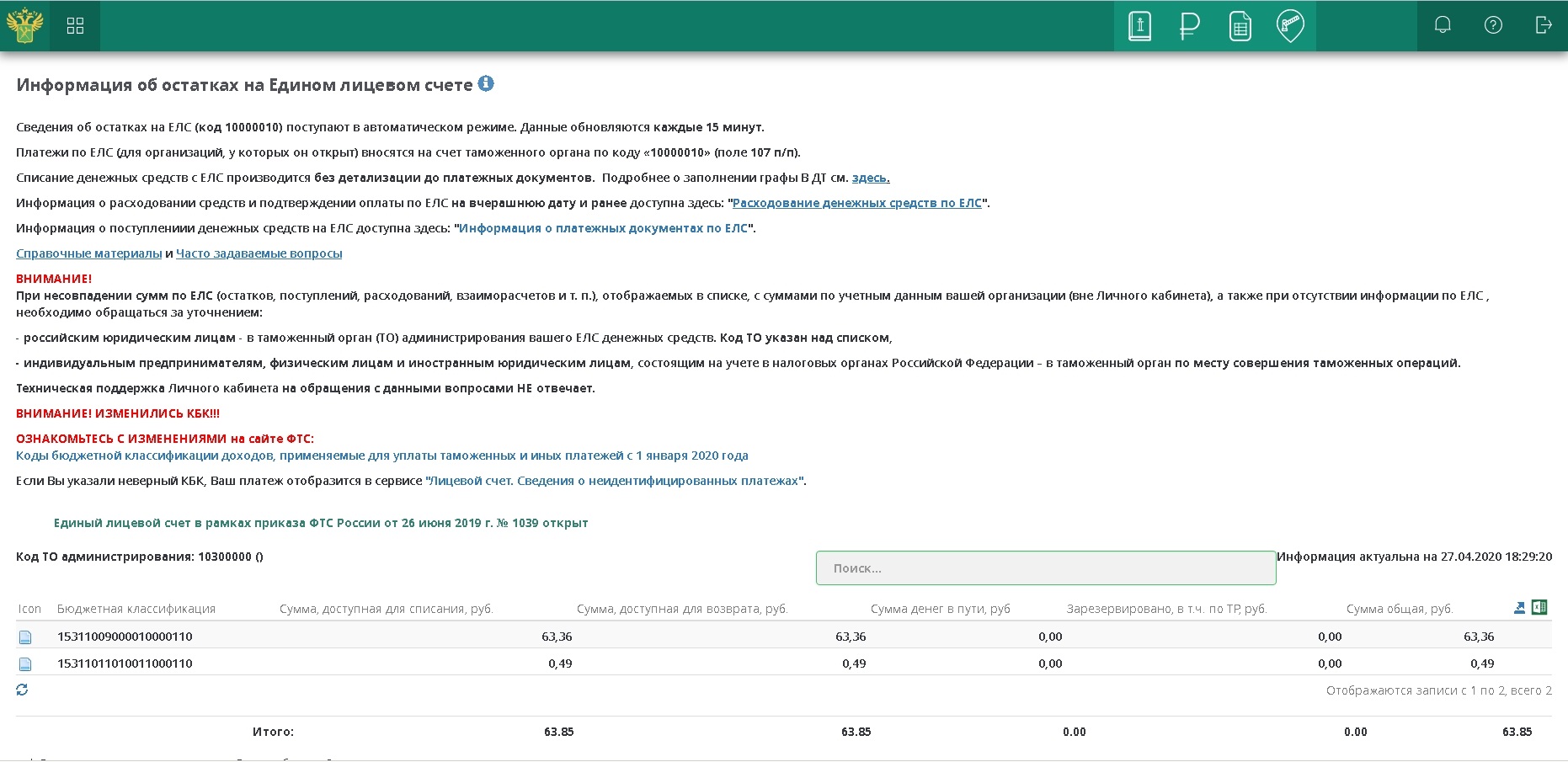

Зачисление таможенных платежей на ЕЛС можно проверить на портале ФТС России - https://edata.customs.ru/FtsPersonalCabinetWeb2017/.

Для этого необходимо:

- Войти с помощью квалифицированной электронно-цифровой подписи (далее - ЭЦП) в свой личный кабинет:

- Нажать на кнопку и выбрать пункт - «ВСЕ СЕРВИСЫ».

- Выбрать раздел – «Лицевой счет. Обеспечение. Задолженность», после чего перейти в пункт – «Лицевой счет. Информация об остатках на Едином лицевом счете»

- В следующем окне выбрать пункт – «НАЧАТЬ РАБОТУ», после чего станет доступна вся информация о текущих остатках таможенных платежей в соответствии с КБК.

Если платежный документ в адрес ФТС проведен банком, а информация о них отсутствует на ЕЛС (обычно зачисление денежных средств происходит в течении суток с учетом выходных и праздничных дней), вероятнее всего они переведены в категорию невыясненных платежей. Для корректировки ошибочно заполненных реквизитов платежного документа в отношении денежных средств, учтенных как невыясненные платежи, в соответствии с п. 21 Приказа ФТС России Министерства финансов Российской Федерации от 10 марта 2017 г. N 372 "Об утверждении Положения о Главном управлении федеральных таможенных доходов и тарифного регулирования" и п. 21 Приказа ФТС России Министерства финансов Российской Федерации от 29 апреля 2019 г. N 727 "Об утверждении Порядка ведения лицевых счетов плательщиков таможенных и иных платежей, взимание которых возложено на таможенные органы, таможенных представителей, а также иных лиц, осуществивших уплату денежных средств на счет Федерального казначейства, и об определении таможенных органов, уполномоченных на принятие и рассмотрение заявления о представлении отчета о расходовании

денежных средств, внесенных в качестве авансовых платежей, а также об определении таможенных органов, уполномоченных на осуществление возврата авансовых платежей и возврата (зачета) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы", плательщику необходимо подготовить письменное обращение на имя начальника Главного управления федеральных таможенных доходов и тарифного регулирования ФТС России (ГУФТД и ТР ФТС России) генерал-майора таможенной службы Е.В Ягодкиной.

- по факсу на т. (499) 449-73-00 с досылом оригинала документа по адресу: 121087, г.Москва, ул. Новозаводская, д. 11/5;

О реквизитах казначейских счетов Федеральная таможенная служба информирует, что в связи со вступлением в силу положений Федерального закона от 27.12.2019 г. № 479-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей" с 01.01.2021 года Федеральное казначейство переходит на казначейское обслуживание поступлений в бюджеты бюджетной системы Российской Федерации в системе казначейских платежей.

В связи с этим с 01.01.2021 года меняются реквизиты для осуществления перевода денежных средств в счет уплаты таможенных и иных платежей:

- в качестве счета получателя средств указывается соответствующий казначейский счет, открытый в территориальном органе Федерального казначейства (далее - ТОФК);

- качестве счета банка получателя указывается банковский счет, входящий в состав единого казначейского счета, открытого ТОФК на балансовом счете № 40102 "Единый казначейский счет";

- в качестве банковского идентификационного кода (далее - БИК) банка получателя указывается БИК ТОФК.

Уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее - Межрегиональное операционное УФК) на балансовый счет № 40102 "Единый казначейский счет". Формат, порядок заполнения и оформления распоряжения о периоде денежных средств в уплату платежей в бюджетную систему (далее - платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12.11.2013 г. № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации". Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

(изменения выделены зеленым)

- (13) "Наименование банка получателя средств" - Операционный департамент Банка России/Межрегиональное операционное УФК г. Москва;

- (14) "БИК банка получателя средств" - 024501901;

- (15) "Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)" - 40102810045370000002;

- (17) "Номер счета получателя средств (номер казначейского счета)" - 03100643000000019502;

- (16) "Получатель" - Межрегиональное операционное УФК (ФТС России);

- (61) "ИНН" получателя" - 7730176610;

- (21) "Очередность платежа" - 5;

- (22) "Код" - указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль ("0"), В случае отсутствия уникального идентификатора платежа указывается значение ноль ("0");

- (24) "Назначение платежа" - дополнительная информация, необходимая для идентификации назначения платежа, Таможенным органам необходимо довести данную информацию до сведения участников внешнеэкономической деятельности посредством размещения реквизитов счета на информационных стендах и в информационно-телекоммуникационной сети "Интернет".

- (101) - двузначный показатель статуса плательщика: "06" - участник внешнеэкономической деятельности - юридическое лицо, за исключением получателя международного почтового отправления; "07" - таможенный орган; "16" - участник внешнеэкономической деятельности - физическое лицо; "17" - участник внешнеэкономической деятельности - индивидуальный предприниматель; "28" - участник внешнеэкономической деятельности - получатель международного почтового отправления.

- (103) "КПП" получателя - 773001001;

- (104) -код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

- (105) "ОКТМО" - 45328000;

- (107) - восьмизначный код таможенного органа;

Образцы платежных поручений для оплаты таможенных платежей на 2021 год

Наведите на интересующее поле для получения пояснения

Одним из целого списка обсуждаемых вопросов нынешней ситуации в России, является возможность изменения КБК на 2021 год. Больше всего подобная ситуация беспокоит предпринимателей и налогоплательщиков, которым с начала будущего года придётся указывать совершенно другие коды в поручениях на уплату пеней, процентов и взносов.

Не многие до этого момента знают о том, что с начала года начался процесс изменения кодов привычного бюджетного классификатора России. В свете этой новости стоит поговорить о том, какие изменения коснулись ряда других вопросов относительно этой сферы.

Что нужно знать о КБК

Классификационные бюджетные коды выступают связующим звеном с бюджетом. КБК является отражением многих элементов, которые пришлось бы расписывать долго и нудно, если бы не наличие чисел, ответственные за определенное действие.

Составляющей частью кода является наличие 20 цифр, которые имеют внутреннее функциональное делением. Цифры классификационного бюджетного кода выступают распространиелями данных, отрегулированные законодательно.

Применение КБК позволяет быстро распределять налоги и отчетную документацию по их целевому назначению согласно контролирующему органу.

Порядок уплаты НДС в бюджет

Оплата налога должна осуществляться не позднее 25 числа каждого месяца. Оплата осуществляется равными частями за уже прошедший отчетный квартал.

График уплаты НДС:

| Период | До какого числа платить НДС |

| IV квартал 2021г. | 25 января 2021г. |

| 25 февраля 2021г. | |

| 25 марта 2021г. | |

| I квартал 2021г. | 25 апреля 2021г. |

| 25 мая 2021г. | |

| 27 июня 2021г. | |

| II квартал 2021г. | 25 июля 2021г. |

| 25 августа 2021г. | |

| 25 сентября 2021г. | |

| III квартал 2021г. | 25 октября 2021г. |

| 25 ноября 2021г. | |

| 25 декабря 2021г. |

Если 25 число «попадает» на воскресенье, то срок уплаты налога переносится на понедельник или первый рабочий день.

Значение чисел в КБК

Первые 3 цифры кода — носители информации об распорядителе платежа. Код для налоговых сборов 182. Следующая цифра означает приход: 1 — налог, 2 — безвозмездный взнос и т.д. Продолжение за 2 цифрами, указывающие на доход, за который отчитывается плательщик налога: 01 отражает прибыль и налог с дохода физических лиц, 06 — показатель налога на имущество, 08 — гос.пошлина и т.д. Последующие 5 цифр отражают статьи и их подразделения по притоку в бюджет.

Уровень бюджета отражен в 12 и 13 цифрах: 01 — государственная казна, 02 — казна субъекта страны, 03- автономная казна и т.д. Последующие 4 цифры указывают на цель платежа: налоги и сборы — 1000, пени — 2100, штрафные санкции — 3000.

Заключительные 3 цифры кода бюджетной классификации означают хозяйственную деятельность: 110 — прибыль по налогам, 160 — начисления на соц.потребности и т.д.

Переходная таблица КБК 2021

| Платеж | КБК 2017 | КБК 2016 |

| Налог на прибыль | ||

| С прибыли контролируемых иностранных компаний | 182 1 0100 110 | – |

| Единый налог при упрощенной системе налогообложения | ||

| Минимальный налог за налоговые периоды, начиная с 2016 года. | 182 1 0500 110 | 182 1 0500 110 |

| Пенсионные взносы | ||

| На страховую часть пенсии | 392 1 02 02010 06 1000 160 | |

| – за периоды до 31 декабря 2021 года включительно | 182 1 0200 160 | |

| – за периоды с 1 января 2021 года | 182 1 0210 160 | |

| В фиксированном размере на страховую пенсию с доходов не больше предельной величины: | 392 1 0200 160 | |

| – за периоды до 31 декабря 2021 года включительно | 182 1 0200 160 | |

| – за периоды с 1 января 2021 года | 182 1 0210 160 | |

| В фиксированном размере на страховую пенсию с доходов свыше предельной величины: | 392 1 0200 160 | |

| – за периоды до 31 декабря 2021 года включительно | 182 1 0200 160 | |

| – за периоды с 1 января 2021 года | 182 1 0210 160 | |

| На страховую часть трудовой пенсии по дополнительному тарифу по списку 1. | 392 1 0200 160 | |

| – за периоды до 31 декабря 2021 года включительно | 182 1 0210 160, если тариф не зависит от спецоценки; 182 1 0220 160, если тариф зависит от спецоценки | |

| – за периоды с 1 января 2021 года | 182 1 0210 160, если тариф не зависит от спецоценки; 182 1 0220 160, если тариф зависит от спецоценки | |

| На страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2. | 392 1 0200 160 | |

| – за периоды до 31 декабря 2021 года включительно | 182 1 0210 160, если тариф не зависит от спецоценки; 182 1 0220 160, если тариф зависит от спецоценки | |

| – за периоды с 1 января 2021 года | 182 1 0210 160, если тариф не зависит от спецоценки; 182 1 0220 160, если тариф зависит от спецоценки | |

| Взносы на обязательное социальное страхование | ||

| На страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 0200 160 |

| На случай временной нетрудоспособности и в связи с материнством: | 393 1 02 02090 07 1000 160 | |

| – за периоды до 31 декабря 2021 года включительно | 182 1 0200 160 | |

| – за периоды с 1 января 2021 года | 182 1 0210 160 | |

| Взносы на обязательное медицинское страхование | ||

| В ФФОМС: | 392 1 02 02101 08 1011 160 | |

| – за периоды с 2012 по 2021 год включительно | 182 1 0211 160 | |

| – за периоды после с 1 января 2021 года | 182 1 0213 160 | |

| В ФФОМС в фиксированном размере: | 392 1 0211 160 | |

| – за периоды с 2012 по 2021 год включительно | 182 1 0211 160 | |

| – за периоды после 31 декабря 2021 года | 182 1 0213 160 | |

Классификационные бюджетные коды по НДС 2021

182 1 0300 110 — оплата НДС за осуществление деятельности в рамках державы

- 182 1 0300 110 — пени

- 182 1 0300 110 — штрафные санкции

182 1 0400 110 — налог на импорт продукции из зоны Таможенного Союза.

- 182 1 0400 110 — пени

- 182 1 0400 110 — штрафные санкции

153 1 0400 110 — оплата НДС за импорт продукции из стран, не имеющих отношение к Таможенному союзу

- 153 1 0400 110 — пени (распорядитель ФТС)

- 153 1 0400 110 — штрафные санкции

Структура КБК по НДС

Поскольку код бюджетной классификации – это некий шифр налогового платежа, соответственно каждая цифра в нем имеет свою смысловую нагрузку. Рассмотрим какую именно.

Первые три цифры кода позволяют идентифицировать – кто является администратором платежа:

- Для федеральной налоговой службы применяется код 182;

- Для федеральной таможенной службы применяется код 153.

Следующая цифра кода помогает определить вид поступления:

- 1 – это налоговый платеж;

- 2 – это безвозмездное поступление.

Последующие две цифры определяют сам вид налога:

- Для подоходного налога используется код 01;

- Если расчетный НДС получен от реализации продукции в рамках нашей страны, то используется код 03;

- Если же от товаров, которые были импортированы из других стран мира, то используется код 04.

Далее идут цифры классификации дохода, который подлежит уплате в бюджет. НДС платежи имеют код доходной классификации 01000.

Поскольку НДС – это налог федерального уровня, следовательно, он подлежит уплате в федеральный бюджет с применением кода 01.

Следующие четыре цифры классифицируют тип платежа:

- Налоги и сборы имеют код 1000;

- Пени по НДС – 2100;

- Штрафы – 3000.

И напоследок – последние три цифры кода определяют вид экономической деятельности по отношению, которого изымается налог:

- 110 – это налоговый доход;

- 160 – социальные отчисления.

Пример расшифровки классификационного бюджетного кода по НДС

Приведен пример дешифрации по оплате НДС за осуществление деятельности в рамках державы, где:

- 182 — указывает на распорядителя платежа, которым выступает ФНС

- 1 — платеж по налогу

- 03 — НДС на товар/продукцию/услугу, реализуемые в пределах России

- 01000 — разделы и субразделы согласно Бюджетному кодексу

- 110 — платеж будет зачислен в государственный доход

Примите во внимание, что декларирование налога подается исключительно в электронном виде. Старайтесь не допустить ошибок во избежание наказания от контролирующего органа.

Что из себя представляет классификатор?

Полная таблица КБК на 2021 год: налоги, взносы, госпошлины и прочие платежи

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2021 году – 104. При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи.

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3 – код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году ставится цифра «182», для взносов в Пенсионный фонд – «392». № 4 – показывают группу денежных поступлений. №5-6 – отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08». № 7-11 – элементы, раскрывающие статью и подстатью дохода. № 12 и 13 – отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды. №14-17 – указывают причину выполнения финансовой операции:

- совершение основного платежа – «1000»;

- начисление пени – «2100»;

- оплата штрафа – «3000»;

- отчисление процентов – «2200».

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример. делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

– 393 1 0200 160 – при своевременном перечислении денежных средств; – 393 1 0200 160 – в случае оплаты пени; – 393 1 0200 160 – оплата штрафа по обязательному платежу.

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год. Он поможет бухгалтеру в 2021 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2021 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

Министерство финансов Приказом от 07.12. 2021 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2021 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2021 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2021 году появляются новые КБК, прежние станут недействительными. С 1 января 2021 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

КБК для организаций и ИП на 2021 год

Ошибки, допущенные при заполнении КБК в платежных поручениях, не являются основанием полагать, что оплата не была произведена – так регламентирует ст. 45 НК РФ. Но на практике все сложнее: за неправильно заполненный код бюджетной классификации нередко начисляются пени и штрафы.

Причина заключается в следующем: контролирующие органы не могут оперативно проанализировать финансовую операцию и отразить действия на нужном счете. На протяжении этого времени денежные средства остаются незафиксированными, налогоплательщику назначается недоимка.

- Обратиться в финансовое учреждение с просьбой предоставить письменное подтверждение о перечислении налога в установленные сроки. На документе должна стоять отметка банка об исполнении поручения.

- Написать заявление об уточнении платежа. Рекомендуется приложить справку, доказывающую факт совершения платежа и заявление о проведении сверки.

Получив всю необходимую документацию от плательщика, допустившего ошибку в КБК, сотрудники налоговых органов проверят поступления денежных средств на счет и исправят ситуацию. Исчерпать инцидент можно подачей уточненной декларации с правильным кодом бюджетной классификации. Налоговый кодекс не требует прилагать дополнительных документов, но эксперты рекомендуют подавать пояснительную записку, в которой сообщается:

- период подачи декларации;

- недостоверная информация, нуждающаяся в корректировке.

Так проблема решится гораздо быстрее. Стоит помнить, что при камеральной проверке в подобных случаях сотрудники ФНС запрашивают объяснения.

Порядок заполнения платежных поручений для оплаты таможенных платежей в 2021г.

«Есть вещи важнее денег, но без денег эти вещи не купишь.»

С 01.07.2019г. вступил в силу приказ Приказ ФТС России от 26.06.2019 N 1039 "Об апробации администрирования единого ресурса лицевых счетов плательщиков таможенных и иных платежей, взимание которых возложено на таможенные органы, таможенных представителей, а также иных лиц, осуществивших уплату денежных средств на счет Федерального казначейства, с применением комплекса программных средств "Лицевые счета - ЕЛС".

На текущий момент все лица переведены на ЕЛС.

Рассмотрим основные особенности заполнения платежных документов для уплаты самых распространённых видов таможенных платежей, с учетом изменений произошедших 01 января 2021г.

В зависимости от интерфейса системы платежей банка формат платежного документа может меняться, но в большинстве случаев создается документ по форме, предназначенной для уплаты налогов и сборов в бюджет, с учетом следующих особенностей заполнения его полей:

«16» - участник внешнеэкономической деятельности - физическое лицо;

«17» - участник внешнеэкономической деятельности - индивидуальный предприниматель;

Типовая структура платежного поручения:

Платеж должен осуществляется в адрес ФТС России в соответствии с реквизитами для перечисления (указаны в таблице ранее).

Оплата выполняется без НДС.

Наиболее часто используемые КБК и примеры заполнения назначения платежа платежного документа:

| КБК | Назначение платежа (пример) |

| 153 1 10 09000 01 0000 110 | Авансовые платежи в счет будущих таможенных и иных платежей. Без НДС. (1) |

| 153 1 10 11010 01 1000 110 | Ввозная таможенная пошлина. Без НДС. |

| 153 1 10 11160 01 1000 110 | Специальная, антидемпинговая, компенсационная пошлина. Без НДС. |

(1) - КБК может быть использован для оплаты налога на добавленную стоимость на товары ввозимые на территорию Российской Федерации, таможенного сбора и еще ряда платежей в соответствии с приложением № 2 к письму ФТС России

Министерства финансов Российской Федерации от 14 декабря 2018 г. N 0512/78473

"О кодах бюджетной классификации"

Необходимые для уплаты таможенных платежей КБК можно скачать по ссылке.

Полный перечень КБК используемых для уплаты таможенных платежей перечислен в приказе Минфина России от 08.06.2018 N 132н "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения"

Следует обратить внимание, что при оплате таможенных платежей физическими лицами в соответствии с приказом Минфина России от 12 ноября 2013 г. N 107н

"Об утверждении Правил указания информации в реквизитах распоряжений

о переводе денежных средств в уплату платежей в бюджетную систему

Российской Федерации" должны быть в обязательном порядке указаны:

- в поле "60" платежного документа ИНН плательщика - физического лица. Значение ИНН плательщика - физического лица может не указываться при условии проставления в поле "108" платежного документа идентификатора сведений о физическом лице или в поле "Код" ("22") платежного документа уникального идентификатора начисления. То есть при уплате платежей физическим лицом одно из вышеуказанных полей платежного документа (реквизиты "60", "108", "22") в обязательном порядке должно быть заполнено ненулевым значением;

- идентификатор сведений о физическом лице (поле "108"), которым выступает паспорт гражданина Российской Федерации;

- в поле "Плательщик" ("8") помимо фамилии, имени, отчества адрес регистрации по месту жительства.

В противном случае данный платеж будет не будет зачислен на ЕЛС.

Единственной категорией плательщиков таможенных платежей, которые могут использовать как ЕЛС, так и лицевые счета открытые на уровне таможни, являются таможенные представители. В соответствии с информацией ФТС России от 5 сентября 2018 г.

"Открытие единых лицевых счетов таможенным представителям", с даты администрирования единого лицевого счета таможенного представителя денежные средства по расчетным (платежным) документам, поступающим из Межрегионального операционного управления Федерального казначейства, по чекам, сформированным электронными терминалами, зачисляются на единый лицевой счет таможенного представителя либо на лицевой счет таможенного представителя, открытый на уровне таможни в соответствии с восьмизначным кодом таможенного органа, указанным таможенным представителем в поле 107 платежного документа.

Образцы платежных документов для уплаты таможенных платежей:

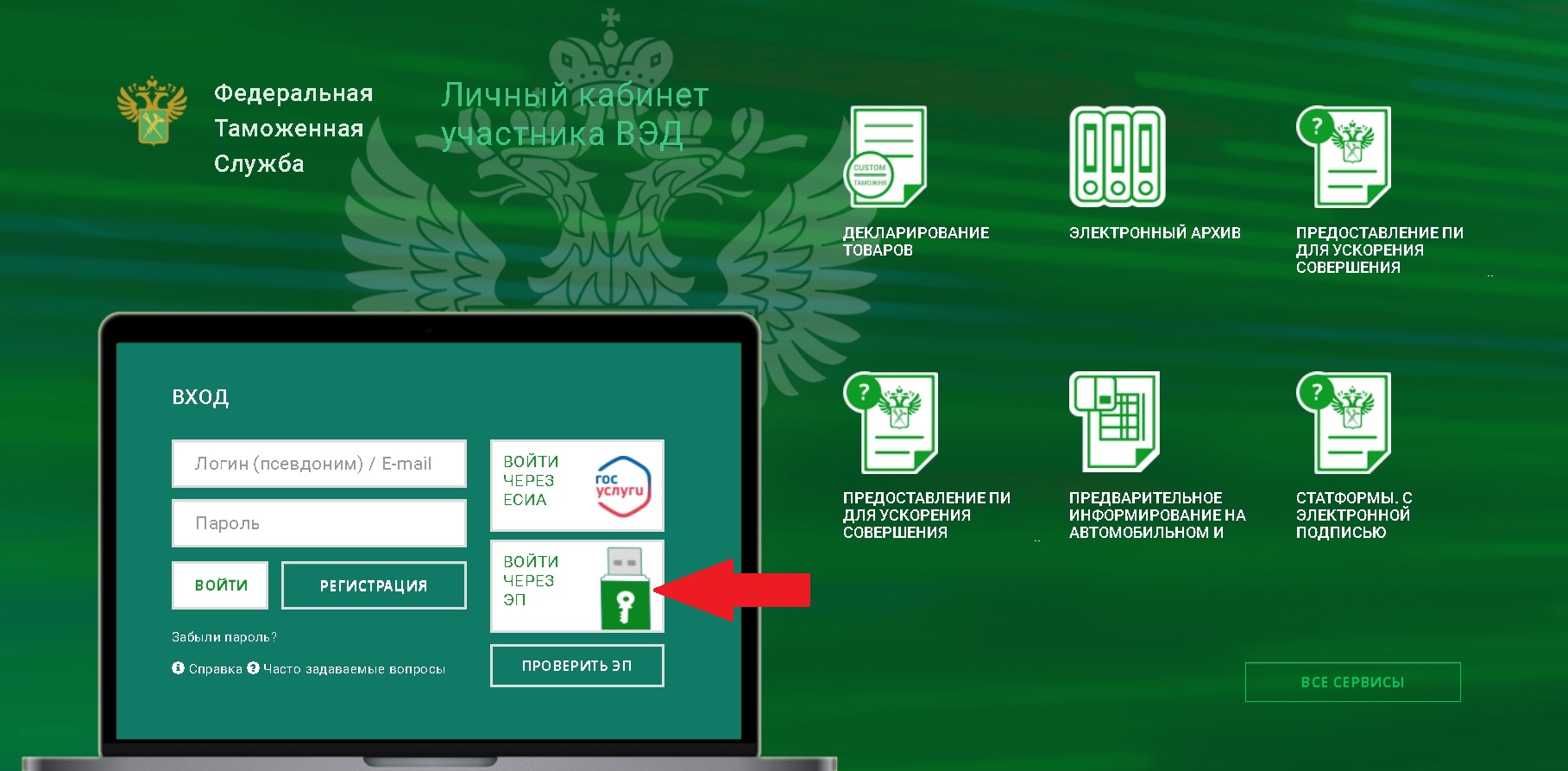

Зачисление таможенных платежей на ЕЛС можно проверить на портале ФТС России - https://edata.customs.ru/FtsPersonalCabinetWeb2017/.

Для этого необходимо:

- Войти с помощью квалифицированной электронно-цифровой подписи (далее - ЭЦП) в свой личный кабинет:

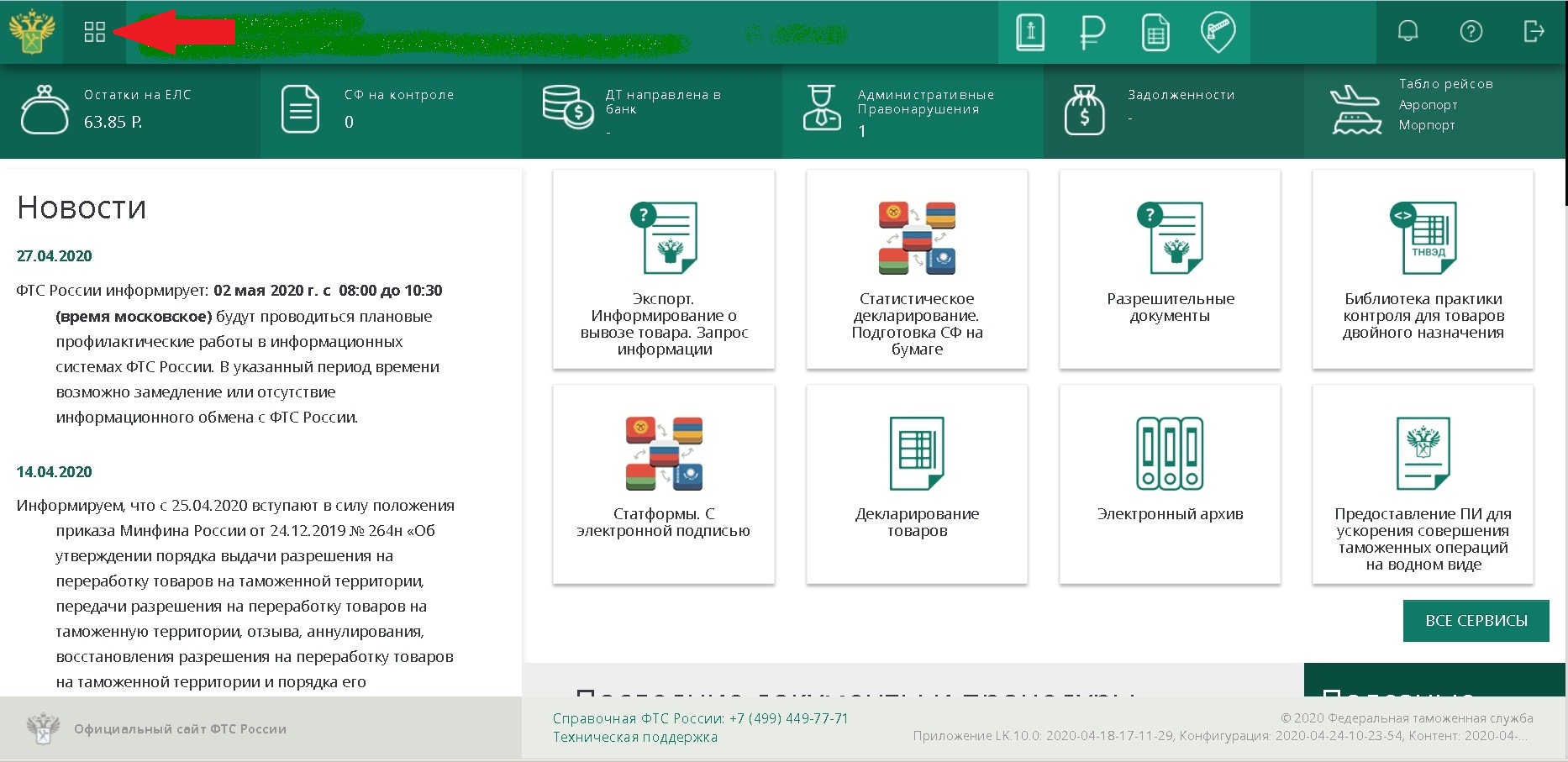

- Нажать на кнопку и выбрать пункт - «ВСЕ СЕРВИСЫ».

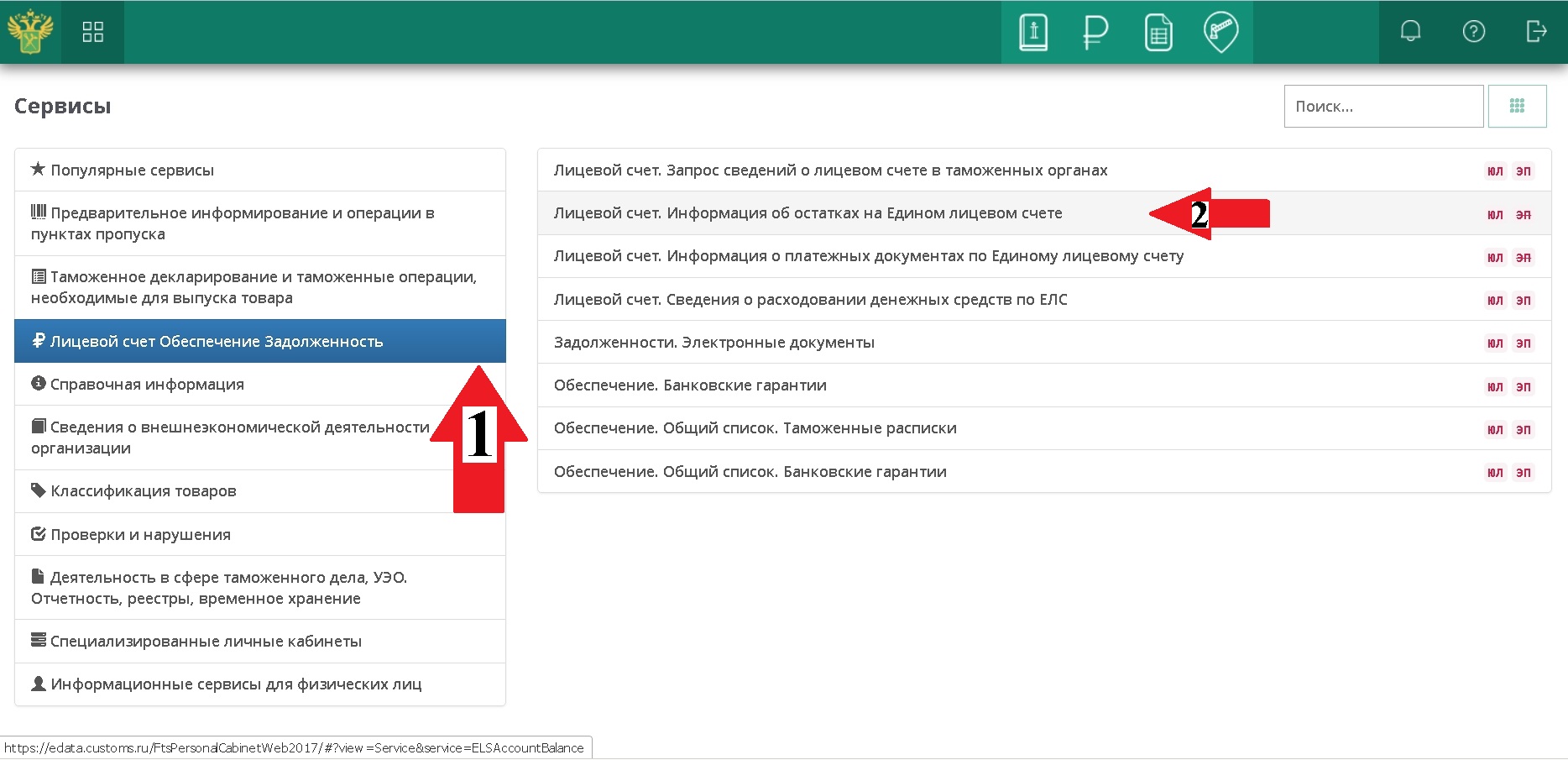

- Выбрать раздел – «Лицевой счет. Обеспечение. Задолженность», после чего перейти в пункт – «Лицевой счет. Информация об остатках на Едином лицевом счете»

- В следующем окне выбрать пункт – «НАЧАТЬ РАБОТУ», после чего станет доступна вся информация о текущих остатках таможенных платежей в соответствии с КБК.

Если платежный документ в адрес ФТС проведен банком, а информация о них отсутствует на ЕЛС (обычно зачисление денежных средств происходит в течении суток с учетом выходных и праздничных дней), вероятнее всего они переведены в категорию невыясненных платежей. Для корректировки ошибочно заполненных реквизитов платежного документа в отношении денежных средств, учтенных как невыясненные платежи, в соответствии с п. 21 Приказа ФТС России Министерства финансов Российской Федерации от 10 марта 2017 г. N 372 "Об утверждении Положения о Главном управлении федеральных таможенных доходов и тарифного регулирования" и п. 21 Приказа ФТС России Министерства финансов Российской Федерации от 29 апреля 2019 г. N 727 "Об утверждении Порядка ведения лицевых счетов плательщиков таможенных и иных платежей, взимание которых возложено на таможенные органы, таможенных представителей, а также иных лиц, осуществивших уплату денежных средств на счет Федерального казначейства, и об определении таможенных органов, уполномоченных на принятие и рассмотрение заявления о представлении отчета о расходовании

денежных средств, внесенных в качестве авансовых платежей, а также об определении таможенных органов, уполномоченных на осуществление возврата авансовых платежей и возврата (зачета) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы", плательщику необходимо подготовить письменное обращение на имя начальника Главного управления федеральных таможенных доходов и тарифного регулирования ФТС России (ГУФТД и ТР ФТС России) генерал-майора таможенной службы Е.В Ягодкиной.

- по факсу на т. (499) 449-73-00 с досылом оригинала документа по адресу: 121087, г.Москва, ул. Новозаводская, д. 11/5;

Читайте также: