Какую роль на ваш взгляд мог бы сыграть сегодня в россии регрессивный налог

Опубликовано: 28.04.2024

Налоговая ставка: понятие

Тариф фискального платежа характеризует размер налоговых отчислений в бюджет исходя из определенной налогооблагаемой базы. Тариф может устанавливаться в фиксированном размере (в денежном эквиваленте) или в процентах. Это один из самых основных элементов налога. Устанавливается он отдельно по каждому фискальному платежу в соответствующем законодательном акте. В РФ все правила исчисления и уплаты налогов, в том числе и размер ставки, регулируются НК РФ .

Виды налоговых ставок и их особенности

Налоговые ставки могут устанавливаться в фиксированном (твердом) размере или в процентном отношении к базе налогообложения.

Фиксированный тариф фискального сбора устанавливается в абсолютном выражении. Он не зависит от налоговой базы. Как правило, такая тарификация предусматривается для сборов, для которых сложно определить налогооблагаемую базу. В РФ к этому типу налогообложения относятся, например, госпошлины. Так, например, госпошлина за регистрацию юридического лица составляет в 2020 г. 4000 руб. Она не зависит ни от размера уставного капитала, ни от организационно-правовой формы, ни от потенциально возможного дохода, который будет получать организация в будущем.

Процентные системы налогообложения:

- пропорциональная;

- прогрессивная;

- регрессивная.

Пропорциональная ставка устанавливается в одинаковом процентном отношении к налогооблагаемой базе. Процент не изменяется в зависимости от роста или снижения полученного дохода или иного стоимостного или физического показателя. В налоговой системе РФ большинство налогов относится именно к этой группе. Например, НДС, налог на прибыль и НДФЛ.

Прогрессивный тариф предусматривает рост уплачиваемого налога при возрастании базы налогообложения. Такая система применяется во многих странах к налогообложению доходов физических лиц. Так исчисляется подоходный налог в США, Австралии, Норвегии, большинстве стран Евросоюза.

Регрессивная тарификация, напротив, предусматривает ее снижение при возрастании базы налогообложения. Такая система нечасто применяется, но все же имеет место быть в современном законодательстве о налогах и сборах.

Регрессивная налоговая ставка в истории системы фискальных платежей в РФ

В истории российской налоговой системы был яркий пример применения регресса при уплате налога. До 01.01.2010 работодатели с выплат работникам уплачивали Единый социальный налог, который позднее заменили страховые взносы. Регулировался порядок уплаты ЕСН ныне не действующей главой 24 НК РФ. По ЕСН была установлена сложная регрессивная ставка, действовавшая следующим образом:

- при доходе работника в течение года до 100 000 руб. тариф устанавливался в размере 26,1 %;

- с суммы дохода свыше 100 000 и до 300 000 руб. — 20,0 %;

- свыше 300 000 и до 600 000 руб. — 10 %;

- с дохода свыше 600 000 руб. уплачивался ЕСН в размере 2 %.

С 01.01.2010 ЕСН был отменен. Ему на смену пришли страховые взносы, порядок уплаты которых существенно отличался.

Особенности применения в наши дни

На сегодняшний день ставка с регрессом частично сохранилась в тарификации страховых взносов. Так, при доходах свыше предельной налоговой базы тариф взноса на пенсионное страхование снижается с 22 до 10 %, а взносы в ФСС не уплачиваются вовсе (ст. 426 НК РФ) . Предельная база по страховым взносам устанавливается ежегодно Правительством РФ.

| Год | Предельная база по страховым взносам, руб. | |

|---|---|---|

| ПФР | ФСС | |

| 2017 | 876 000 | 575 000 |

| 2018 | 1 021 000 | 815 000 |

| 2020 | 1 115 000 | 865 000 |

Отмена такого порядка налогообложения планировалась на 2021 год. Но в последний год Минфин неоднократно высказывал мнение о нецелесообразности отмены предельных показателей по страховым взносам (Письмо от 10.07.2018 № 03-04-05/47745). Точку в этом вопросе поставило принятие Федерального закона от 03.08.2018 № 303-ФЗ, который внес изменения в НК РФ и отменил увеличение тарифа по страховым взносам с одновременным ростом ставки по НДС.

"В жизни нет ничего неизбежного, кроме смерти и налогов" (Бенджамин Франклин). Грустно, но очень жизненно. Действительно, каждый социально и экономически активный человек, получающий зарплату, прибыль от ведения бизнеса, приобретающий какие-либо товары и услуги, обязан делиться частью своего денежного блага с государством. Принудительно изъятые органами госвласти средства у юридических и физических лиц составляют основную часть доходов государства, которые в дальнейшем направляются на покрытие расходов, связанных с осуществлением им политики по различным направлениям: экономическая, социальная, демографическая и пр.

Мы пользуемся различными благами и услугами, которые оплачиваются за счет налогов. Однако это не единственная их функция. Благодаря гибкой налоговой системе государство воздействует на экономику в нужном направлении: поощряет те или иные виды деятельности, способствует развитию тех или иных отраслей, влияет на предпринимательскую активность, платежеспособность спроса и предложения и т. д. Таким образом, от эффективности налоговой системы зависит благополучие всего государства и каждого его гражданина в отдельности. Сегодня мы разберем регрессивные налоги, их роль и целесообразность взимания в условиях высокодифференцированных доходов населения страны.

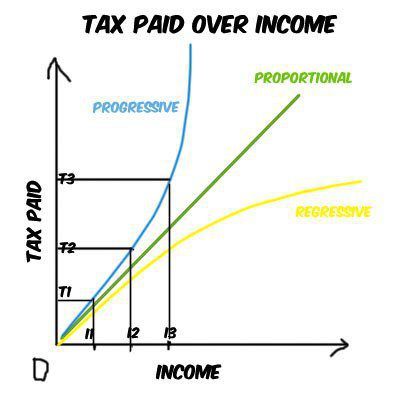

Существующие системы налогообложения

Различные типы налогообложения обусловлены двумя его главными принципами: эффективность и справедливость (люди с разными доходами не должны платить равные налоги). В зависимости от того, как устанавливается ставка налога к доходу, выделяют следующие налоги: прогрессивный, регрессивный, пропорциональный. Давайте разберемся, чем они отличаются.

Пропорциональные налоги

В том случае, если налоговая ставка не меняется в зависимости от величины налоговой базы, речь идет о пропорциональной системе (налог прямо пропорционален доходу). В нашей стране данный метод применяется при расчете огромного количества платежей: пропорциональными являются прямые (кроме подоходного) и практически все косвенные налоги. В наибольшей степени такой подход бьет по карманам среднестатистических граждан и оказывает существенную нагрузку на свободный доход.

Прогрессивные налоги

В случае прогрессивной системы тот, кто больше зарабатывает, больше и отдает. Очень простой и понятный подход. Примером может служить подоходный налог. Применение данного метода при взимании платежей в пользу государства позволяет эффективно перераспределять доходы, но не всегда. Нередко такая система расчетов способствует активному уклонению от налогов (сокрытие реальной прибыли).

Регрессивное налогообложение

Регрессивные налоги с первого взгляда могут показаться нелогичными, так как ставка в данном случае уменьшается по мере роста налоговой базы и увеличивается при ее снижении, однако это не так. Именно данный подход нередко оказывается наиболее эффективным в целях стимулирования декларации реальной прибыли или заработка.

При регрессивном налогообложении доходы, как правило, делятся на части. Каждая из этих частей облагается по определенной ставке: пониженный процент действует только для той части дохода, которая превышает заданную. Например, такая схема применяется при уплате в Пенсионный фонд: до определенной суммы ставка одна (22%), все, что свыше, облагается по ставке 10%.

Государство применяет в своей работе различные виды налогов (регрессивный, прогрессивный, пропорциональный) для более гибкого регулирования экономики и обеспечения наиболее эффективного поступления платежей в бюджет. Такой подход оправдывает себя, хотя и не всегда является справедливым (оптимальным) для разных категорий населения.

Регрессивные налоги в РФ

В современной мировой экономике данная схема начисления налогов встречается довольно редко. На сегодняшний день практически не существует регрессивных налогов в явном виде, то есть прямых. Однако все косвенные налоги можно к ним отнести, и чем больше ставка, тем в большей степени они регрессивны. Яркий пример - акцизные платежи, пошлины, НДС.

Регрессивная система в РФ с 2001 года используется для рассчета единого социального налога. Применение данного метода имеет конкретную цель: выведение из тени заработных плат в конвертах (серый доход) путем снижения налоговых ставок по мере роста расходов, приходящихся на фонд оплаты труда.

Регрессивная система уплаты налогов: примеры

Как работает регрессивная схема уплаты налогов? Разберем на примере сигарет. Если на пачку сигарет установлен акцизный налог в размере 15 рублей, то для покупателя, имеющего доход 10 000 рублей, доля его в бюджете будет больше, чем для того, кто зарабатывает 25 000 рублей (0,15 и 0,06).

Налог с оборота с экономической точки зрения - тоже регрессивный налог. Пример: допустим, две семьи покупают одинаковые стиральные машины стоимостью 12 000 рублей и ставкой налога 18%. Семья с низкими доходами (30 000 рублей) заплатит те же 2 160 рублей налога с оборота, что и семья с высокими (70 000 рублей). Однако доля платежа в бюджете в первом случае будет гораздо выше: 7,2 против 3,09. Таким образом, покупатели, зарабатывающие больше, платят в конечном итоге меньший процент, нежели менее обеспеченные граждане.

Регрессивная система налогов: хорошо или плохо?

В российском законодательстве напрямую не говорится о применении регрессивной схемы уплаты налогов. Многие оценивают данную систему как несправедливую, однако если обратиться к мировому опыту, то можно найти ряд положительных моментов, которым поспособствовали именно регрессивные налоги.

Именно такой подход обеспечивает в ряде стран наиболее полноценный сбор налогов. Граждане с высоким заработком охотнее раскрывают свои доходы, если уверены в том, что существенная часть их денег не будет изъята в пользу государства. Грамотное понижение процентной ставки по мере роста налоговой базы способствует привлечению в бюджет значительного объема денежных ресурсов. Фактический размер выплат высокообеспеченной части населения будет все равно больше, чем у граждан с низкими доходами. В случае же прогрессивного или пропорционального налогообложения этот объем может оказаться в разы ниже (утаивание реального дохода).

При этом для малообеспеченных граждан регрессивные налоги - более тяжелое бремя, чем для богатых. Это касается и косвенных налогов, уплата которых ложится непосредственно на конечного потребителя (носителя налогового бремени). Так, если рассматривать экономическую ставку, а не номинальную, то НДС составляет большую долю заработка тех, кто беднее.

Заключение

В настоящее время налоговая система нашей страны далека от совершенства. Большим вопросом остается эффективность применения различных налоговых ставок. В России очень большая доля непрямых, косвенных налогов, которые тяжелым бременем ложатся на самую большую часть населения страны - средний класс. В конечном итоге это те же самые регрессивные налоги, доля которых в доходах малообеспеченных граждан высока. При этом существует другая, не менее важная проблема, связанная с сокрытием существенной части прибыли при декларации доходов. В такой ситуации применение регрессивной ставки налога на прибыль может быть весьма эффективным решением. Данный подход будет показывать прибыль в полном объеме, ведь по мере ее роста ставка налога снижается. Безусловно, здесь тоже имеется ряд нюансов, а также требуется повышение контроля со стороны налоговых органов.

В целом, системы налогообложения имеют пропорциональный, прогрессивный или регрессивный характер. Пропорциональная система — это система, в которой каждый платит одинаковый процент в виде налогов. В прогрессивной системе, такой как федеральный налоговый кодекс США, процент налогообложения увеличивается с ростом уровня доходов. В регрессивной системе все потребители платят одинаковую сумму, независимо от уровня дохода. Как и во всех формах налогообложения, регрессивная система предполагает определенные преимущества и недостатки.

Общая информация

Предположим, что существует налог в размере 3000 фунтов стерлингов (выплачивается независимо от дохода). В этом случае человек, зарабатывающий 10000 фунтов стерлингов, платит 30% своего дохода — 3000 фунтов стерлингов. А кто-то, зарабатывающий 30 000 фунтов стерлингов, платит 10% своего дохода – те же 3000 фунтов стерлингов. Тот, кто зарабатывает 100 000 фунтов стерлингов, будет платить только 3,33% своего дохода.

Примеры регрессивных налогов

- Налоги на азартные игры. Те, кто имеет низкие доходы, имеют высокую склонность тратить деньги на азартные игры и, следовательно, платить более высокий процент своего дохода на азартные игры.

- Акцизный сбор. Те, у кого высокий доход, могут тратить больше на бензин, но это вряд ли будет слишком значительным, поэтому по мере того, как ваш доход увеличивается, процент вашего дохода от налога на бензин, вероятно, будет падать.

Причины регрессивных налогов

- Регрессивный налог может быть введён с целью снижения спроса на недостающие товары/ товары с «отрицательным действием» на потребителя. Например, налог на табак предназначен для снижения спроса на сигареты. Цель — снизить уровень курения.

- Значительная часть налоговой системы может быть очень прогрессивной. Следовательно, некоторые регрессивные налоги не вызовут крайнего неравенства, поскольку они уравновешиваются прогрессивными налогами.

Достоинства

- Когда регрессивный налог основан на потреблении, таком как налог с продаж, он может ввести элемент свободы выбора. Платить налог должны только те, кто решил использовать определенный продукт или услугу, а те, кто потребляет, платят больше налогов, чем остальные граждане. Люди также имеют некоторую меру контроля над тем, сколько они тратят на налоги. Если они хотят снизить эту сумму, они могут сократить или прекратить потребление товара.

- Регрессивный налог может быть использован, чтобы ограничить потребление людьми потенциально вредных продуктов. Так называемый на западе «налог на грех», вводимый на такие продукты, как табак, алкоголь и порнографические материалы может усложнить доступ к такой продукции, снижая её потребление. При этом правительства и муниципалитеты могут вводить эти налоги при условии, что потребление продуктов будет все еще достаточным для получения необходимых доходов.

- Регрессивный налог, в отличие от прогрессивного, не делит людей на категории, создающие социальное неравенство.

- Первая и наиболее очевидная проблема с прогрессивной налоговой системой заключается в том, что можно попытаться снизить уровень своего дохода, чтобы попасть в более благоприятную налоговую группу. Поскольку чем больше вы зарабатываете, тем больше вы платите налогов, у человека может быть стимул уменьшить свой доход. Конечно, это отрицательный результат.

- Регрессивная налоговая система, в отличие от прогрессивной, не имеет множества налоговых рамок и, как следствие, не очень сложна и не приводит к манипуляциям со стороны подкованных в экономике бизнесменов.

- Наиболее очевидным преимуществом этой системы является то, что она дает положительный стимул работать больше. Чем больше вы зарабатываете, тем меньше платите.

- Привлечение и удержание агентов с большими деньгами в вашей стране. У богатых обычно есть средства и желание перейти под более привлекательную налоговую юрисдикцию, если это будет необходимо, введение регрессивной налоговой системы не только сохранит «усидчивость» местных жителей с высокими доходами, но также может привлечь таковых из других стран.

Недостатки

- С другой стороны, регрессивная налоговая система может рассматриваться как несправедливая, поскольку она в большей степени обременяет тех, кто находится на более низком уровне достатка. Человек, зарабатывающий 20 000 долларов в год, платит ту же сумму в долларах с покупки, что и человек, зарабатывающий 200 000 долларов в год.

- Другим потенциальным недостатком регрессивного налогообложения является то, что необходимые налоговые поступления могут уменьшиться, если потребление сократится. Это может произойти в периоды экономических кризисов, когда потребители сокращают расходы. Увеличение существующего налога может также побудить потребителей пересмотреть вопрос о том, действительно ли им нужен продукт или услуга.

- Даже когда услуги номинально предоставляются одинаково, например, государственное образование, богатые люди стремятся получить лучшее.

- Регрессивный налог, который берёт больше от бедных, в отличие от прогрессивного, не является эффективным механизмом для расширения возможностей граждан нижнего и среднего класса.

- Регрессивный налог не предотвращает удержание богатства в руках немногих и не способствует справедливому распределению.

Заключение

Налоги всегда зависят от политики. Мало кто из членов общества действительно хочет платить налоги. Большинство делает это неохотно. Однако, почти все хотят, чтобы кто-то обязательно платил налоги, чтобы государство могло предоставлять блага.

Таким образом, хотя использование пропорциональных налогов представляется справедливым и разумным подходом к накоплению средств в бюджете, большинство налогов в конечном итоге либо регрессивные, либо прогрессивные. Те, кто находится в верхней части спектра доходов, предпочитают регрессивные налоги, а те, кто находится в нижней части, предпочитают прогрессивные налоги.

Уровень развития и функционирования государства во многом зависит от наполнения доходной части бюджета, основным источником которой являются налоги. Налоговая система – мощный экономический регулятором в условиях рыночных отношений. От эффективности данной системы зависит благополучие всего государства. Существует четыре системы соотношений налоговых ставок к доходу: пропорциональная, равная, прогрессивная и регрессивная системы налогообложения.

Мировая практика

В наиболее развитых странах общество принимает оплату сборов, как нечто вполне естественное. Однако существует определенная грань между посильной и чрезмерной нагрузкой на бизнес и население, которую переходить нельзя.

Методы для регулирования налогообложения в мировой практике

- Равный. Вариант примитивный и самый простой, но не в полном объеме учитывает интересы малоимущих граждан страны. Такой метод используется в Японии. Суммы налоговых платежей равны для всех жителей государства независимо от их платежеспособности.

- Пропорциональный. Ставка одинакова для всех, сумма зависит от базы налогообложения. В России при расчете множества платежей применяется данный метод. Такой способ в большей степени бьет по карману среднестатистических плательщиков по сравнению с состоятельными гражданами. Нагрузка на свободный доход довольно высокая.

- Прогрессивный. Такой метод прост и понятен – платит больше тот, кто зарабатывает много. В Новой Зеландии применяется прогрессивный метод начисления подоходного налога. В этой стране хорошо развиты социальное обеспечение населения, бесплатное образование и качественное медицинское обслуживание. Такой метод имеет самую высокую поддержку среди граждан, и выглядит вполне справедливо: с увеличением дохода растет и ставка налога. Однако не во всех государствах он эффективен и нередко провоцирует уклонение от налогов: в странах, применяющих прогрессивную схему, бизнесмены выводят свои доходы из-под налогообложения путем перевода бизнеса в другие страны, тем самым сокращая налоговые поступления в бюджет родной страны.

- Регрессивный. На первый взгляд формула расчета кажется необъективной: большие обязательные отчисления в бюджет при меньших доходах. Однако регрессивное налогообложение показывает, что богатство можно декларировать. В результате увеличения прибыли понижается коэффициент сбора. Регрессивный метод порой дает больший эффект, чем прогрессивный.

Плюсы и минусы регрессивного налогообложения

Этот вариант начисления платежей до достижения определенного размера дохода можно рассматривать как пропорциональный или прогрессивный, но затем вместо увеличения ставка налога по мере роста дохода снижается.

В чистом виде регрессивная шкала налогообложения встречается в современной мировой экономике очень редко. Однако в Российской Федерации начиная с 2001 года единый социальный налог (сейчас – страховые взносы) рассчитывается по данной схеме. Снижение ставки взносов при увеличении расходов на фонд оплаты труда направлено на выведение из тени заработной платы, сокращение выплаты дохода «в конвертах».

Так, например, в 2018 году лимит по взносам на обязательное социальное страхование составит 755 000 руб. (в 2016 году он был равен 718 000 руб.), а предельная база по пенсионным взносам в 2018 году – 876 000 руб. (в 2016 году – 796 000 руб.); медицинские взносы в 2018 году придется платить со всех выплат, как и в 2016 году. При этом необходимо отслеживать совокупный доход каждого работника.

К регрессивным можно отнести и косвенные налоги (акциз, НДС, пошлина), если рассматривать не номинальную ставку, а экономическую, то есть отношение суммы перечисленного налога к общей сумме дохода. Акцизный сбор устанавливается в отношении отдельных товаров массового потребления и зависит от вида товара. НДС добавляется к цене товара на всех этапах – от производства до реализации. Налогоплательщик имеет право уменьшить общую сумму НДС в соответствии со ст. 171 Налогового кодекса РФ, что доказывает отнесение этого вида налога к регрессивному. А, например, в суде государственная пошлина на подачу заявления зависит от размеров имущественных требований истца.

Так как вся нагрузка по косвенным платежам ложится непосредственно на носителя (конечного потребителя), их бремя будет выше для той части населения, доход у которой меньше.

Напрямую о применении регрессивного вида налогообложения в российском законодательстве не говорится. А обратившись к мировому опыту, нельзя сделать однозначный вывод о положительных либо отрицательных моментах данного подхода. В целом большинству указанная система кажется несправедливой.

Ведь получается, что при таком виде налогообложения гражданин, имеющий меньшие доходы, в процентном выражении платит больше гражданина с большими доходами. Так, например, еще австрийский экономист Карл Менгер (1840-1921) – основатель «австрийской школы» маржинализма – в своей книге «Основания учения о народном хозяйстве» писал, что N-ная сумма денег для бедного дороже, чем для богатого.

Но рассмотрим в качестве примера расчет страховых взносов.

В 2018 году замдиректора ООО «Альфа» Иванов П.С. получал заработную плату в размере оклада 90 000 руб. В августе 2018 года его совокупный доход за год достиг 720 000 руб.

Бухгалтер Петрова С.И. на зарплату Иванова за период с января по октябрь начислила следующие взносы (для наглядности для расчета принимаем взносы в Пенсионный фонд и Фонд социального страхования, без учета Фонда медицинского страхования):

в Пенсионный фонд

720 000 х 22% = 158 400 руб.

и в Фонд социального страхования

720 000 х 2,9% = 20 880 руб.

За этот же период с заработной платы бухгалтера Петровой С.И., имеющей оклад 30 000 руб., доход которой достиг 300 000 руб., было начислено взносов:

в Пенсионный фонд

240 000 х 22% = 52 800 руб.

и в Фонд социального страхования

240 000 х 2,9% = 6 960 руб.

За весь 2018 год эти работники получили доход: Иванов – 1 080 000 руб. и Петрова – 360 000 руб.

Тогда годовые взносы с зарплаты Петровой при общей ставке 24,9% (т.е. 22% + 2,9%) составят:

в Пенсионный фонд

360 000 х 22% = 79 200руб.

и в фонд социального страхования

360 000 х 2,9% = 10 440 руб.

Годовые же взносы с зарплаты Иванова составят:

в Пенсионный фонд

876 000 х 22% + (1 080 000 – 876 000) х 10% = 213 120 руб.

и в Фонд социального страхования

755 000 х 2,9% = 21 895 руб.

Итого 213 120 + 21 895 = 235 015 руб., что в процентном выражении от совокупного годового дохода Иванова составит

235 015 : 1 080 000 х 100% = 21,76%

Следовательно, в процентном выражении налоговая нагрузка на организацию при регрессивном налогообложении ниже.

Но бухгалтер Петрова будет обижаться и думать о несправедливости жизни: «Этот замдиректора получает больше зарплаты, чем я; так и взносы в процентах гораздо ниже, чем начисленные на мою зарплату!».

Итак, регрессивный метод нельзя назвать однозначно полезным или вредным для налогоплательщиков, но для экономии на процентной ставке он стимулирует граждан зарабатывать больше.

Таким образом, сокращая долю налогов и тем самым уменьшая налоговое бремя при применении регрессивной шкалы налогообложения по социальным взносам, Россия добилась снижения коррупционной составляющей, вывода «из тени» выплат зарплаты работникам, роста наполнения бюджета: поступления от этой статьи доходов в % от ВВП составили в 2014 году 6,46%, а в 2015 году – 6,96%.

Налоги – регрессивная шкала налогообложения: Видео

Для управления экономическими процессами и регулярного пополнения государственного бюджета, используются налоги. Они бывают разного вида и не все из них относятся к категории справедливых, так как одинаковы для всех плательщиков, независимо от их материального достатка. К таким налогам относятся регрессивные налоги.

Экономическая система на мировом уровне в настоящее время такой вид налогов использует нечасто в соответствии с теми положениями, которые определяют его тип. Прямые налоги чаще всего заменяют косвенными, но если величина ставки налога увеличивается, то они подходят к категории регрессивного налога.

Поэтому косвенные налоги считаются регрессивными. Государственные пошлины, акцизный налог, налог на добавочную стоимость имеют регрессивный характер. Регрессивные налоги оплачиваются одинаковой для всех фиксированной суммой и неважно, каким доходом располагает потребитель.

- 1 Общие сведения

- 2 Подробности

- 2.1 Манипуляции

- 2.2 Госпошлины

- 3 Итоги

Общие сведения

Для людей с низким материальным достатком регрессивные налоги можно сравнить с ярмом на шее, чего не скажешь о богатых. Вновь сюда войдут косвенные налоги. Их уплата касается того, кого относят к конечной группе потребителей, т.е. вновь не богатых людей. Доля НДС от заработка у бедных тоже выше.

Поэтому при всей продуманности налоговой системы регрессивная система налогообложения имеет и положительные стороны, и отрицательные.

Регрессивный налог вводится для сокращения запросов на товары, количества которых недостаточно или такой товар оказывает негативное воздействие на здоровье человека. Налог на табачную продукцию увеличивает её стоимость и, в идеале, должен привести к отказу от курения.

Если покупатель приобрёл товар или оплатил услугу, то с него взымается налог, который уже вошёл в стоимость его покупки. Но такой регрессивный налог даёт возможность подумать и сделать выбор либо в сторону приобретения товара, либо отказаться от него. Ведь чем выше стоимость, тем выше налог. Люди могут контролировать свои покупки и пользование услугами, если хотят меньше платить налогов.

Применяют регрессивный налог для сдерживания населения от употребления продукции, относящейся к категории вредных. В эту группу входят не только алкогольная и табачная продукция, но и порнографические фильмы, журналы. Сумма налога, которая повлияет на стоимость перечисленных объектов, будет сдерживать их потребление. Но такое налогообложение не должно отразиться на доходах в бюджет муниципалитетов.

Подробности

Манипуляции

При уплате регрессивного налога не происходит разделения людей по материальному достатку. Он для всех одинаков.

Регрессивная система налогообложения исключает манипуляции профессионалов, владеющими экономическими знаниями, не сложна для понимания, так как не ограничена рамками других налогов.

Система регрессивных налогов стимулирует трудолюбие. Чем больше человек работает, тем больше денег он получает, но платит при этом меньше.

Это положительные моменты в регрессивной системе налогов.

Регрессивный налог относится к несправедливому налогу. Для людей с небольшим достатком он очень обременительный, чем для тех, у кого большой достаток.

Рассмотрим на примере покупки телевизора налог с оборота. Две семьи приобрели телевизор одинаковой модели за 12 тысяч рублей с налоговой ставкой 18%, составляющей 2160 рублей. В одной семье доход 30 тысяч рублей, а в другой – 70 тысяч рублей. Сумму налоговой ставки они выплатят одинаковую. Только доля в бюджет семьи с низким доходом будет равна 7,2, а семьи с высоким доходом 3,09. В итоге получаем, что те, кто имеет большой заработок, платят по процентам всегда меньше, чем те, кто получает денежных средств меньше.

Регрессивный налог может спровоцировать сокращение налоговых поступлений в бюджет. Особенно это ярко выражено в кризисные времена в экономике. Если налог увеличивается, то потребитель может отказаться от товара или услуги.

Регрессивный налог больше берёт из кармана бедных. Он не даёт возможности представителям среднего класса улучшить своё материальное положение.

Регрессивный налог — это единый социальный налог, который в Российской Федерации введён с 2001 года. Он помогает избавляться от «серых зарплат», снижая ставки по налогам из-за увеличения расходов.

Госпошлины

К регрессивным налогам относятся: налоги на азартные игры, госпошлина, акцизные сборы, налог с оборотных средств, НДС, транспортный налог и т. д.

В российских законах в открытую не сообщается об использовании плана оплаты регрессивного налога. При всей несправедливости этой системе плюсов в ней предостаточно. Благодаря этой системе налоги всегда собираются в полном объёме. Плательщики с высоким уровнем доходов не скрывают их от государства, потому что несправедливого изымания денег не будет.

Налоги и политика находятся в тесной взаимосвязи. Желающих оплачивать налоги из личных побуждений найти просто невозможно. Все, кому приходится это делать, не испытывают от процедуры уплаты налогов какого-нибудь удовольствия. Но каждый рассчитывает на то, что есть такие люди, которые несмотря ни на что, будут пополнять своими платежами бюджет государства. Государство же, в свою очередь, будет предоставлять благодаря добросовестным налогоплательщикам, всевозможные льготы и другие услуги.

Налоги нужны для развития разных отраслей промышленности, производства, бизнеса, влияют на платёжеспособность. Они работают в разных направлениях государственной политики. От качественной работы всей налоговой системы зависит благосостояние государства.

Итоги

До состояния идеальности налоговой системе нашего государства ещё далеко. Нужно научиться использовать всевозможные ставки по налогам так, чтобы они могли отвечать большей доле эффективности. Регрессивные налоги забирают большую часть от доходов граждан, входящих в категорию с низким уровнем доходов. При подготовке документов, раскрывающих прибыль от доходов, многие скрывают большую часть поступивших средств. Регрессивный налог избавляет от этой проблемы и раскрывает реальную прибыль. Поэтому налоговым органам необходимо контролировать все направления, связанные с уплатой налогов.

Читайте также: