Какие теории входят в группу теорий налога как регулятора экономики

Опубликовано: 13.05.2024

2015-02-15

3496

![]()

![]()

Налоговая теория представляет собой систему научных знаний о сущности и природе налогов, их роли в обществе, а, следовательно, налоговая теория является моделью построения налоговой системы государства с различной степенью обобщения.

I. Общие теории налогообложения.

Исследуют только вопросы о природе налогов в целом.

Теория обмена (средние века) Основана на возмездном характере налогооб-ия. Суть теории заключается в том, что через налог граждане покупают у гос-ва услуги по охране от нападения из вне, поддержанию порядка и т.д.

Атомистическая теория (эпоха Просвещения; Монтескье, Гоббс, Вольтер, Мирабо).

Разновидность теории обмена, поэтому налог рассматривается как результат договора между государством и гражданами. Таким образом, сохраняется возмездность налога, но привносится юридический аспект оформления сделки;

Теория наслаждения (Симонд де Сисмонди ) первая половина XIX века;

Теория налога представлена как теория наслаждения, согласно которой налоги есть цена, уплачиваемая гражданином за получаемые им от общества наслаждения. При помощи налогов гражданин покупает наслаждение от общественного порядка, правосудия, обеспечения личности и собственности и т.д.

Теория налога как страховой премии (1-ая пол. 19 в.: Дж. Мак-куллох, А. Тьер)

Налоги – это страховой платеж, который уплачивается подданными гос-ва на случай наступления какого-либо риска. Налог-щики, являясь коммерсантами, в зависимости от величины своих доходов страхуют свою собственность на случай от войны, пожара, кражи и т.д. Однако в отличие от истинного страхования налоги уплачиваются не для того, чтобы при наступлении страхового случая получить сумму возмещения, а для того, чтобы профинансировать затраты правительства по обеспечению обороны и правопорядка.

Классическая теория (А. Смит, Д. Рикардо) (вторая половина XVIII века;

А.Смит считал, что гос-во управляет имуществом неэффективно. Предприятия нужно передавать в частные руки, а гос-ву жить за счет налогов. Он предлагал разделить налоги на центральные и местные.

Кейнсианская теория первая треть XX века, Кейнс

Состоит в том, что налоги являются главным рычагом регулирования экономики. Экон-кий рост зависит от денежных сбережений только в условиях полной занятости, но этого невозможно достичь. В таких условиях большие сбережения мешают экон-му росту, т.к. они не вкладываются в производство и представляют пассивный источник дохода. Чтобы устранить негативные последствия, излишние сбережения следует изымать с помощью налогов.

Монетаристская теория (Фридман) (середина XX века; Фридман).

По этой теории управление экономикой осуществляется через упр-ние денежной массой. (Лишние деньги приводят к инфляции, а недостаток денег – к кризису неплатежей). В частности, через налоги изымается излишнее количество денег.

Теория экономики предложения (М. Бернс, А. Лаффер) 80-е гг. XX века;

Кривая Лаффера – налоговый гнет не должен превышать 40 %. Теория рассматривает налоги в качестве одного из факторов экон-го развития и регулирования. Высокое налог-ние отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит к уменьшению налоговых платежей. Поэтому в рамках теории предлагается снизить ставки налогообл-ия и предоставить корпорациям всевозможные льготы. Снижение налогового бремени, по мнению авторов теории, приведет к бурному экон-му росту.

II. Частные теории налогообложения.

Занимаются формированием сбалансированной, справедливой системы налогообложения.

Теория соотношения прямого и косвенного налогообл-ия

В ранние периоды развития европейской цивил-ции установление прямого и косвенного налогообл-ия зависело от полит-го развития общества. Косвенные налоги считались более обриминительными и негативно влияющими на положение народа, поскольку увеличивали стоимость товара. Вторая позиция, напротив, обосновывала необходимость установления косвенного обложения. Посредством косв-ных налогов предлагалось установить равномерное налогообл-ие. Дворянство не платило налогов. Поэтому сторонники идеи косв-го налог-ия стремились заставить их платить путем установления налога на их расходы. Косв-ные налоги рассматривались как средство по устранению равенства в обложении.

Теория единого налога

Единый налог – это единственный налог на один определенный объект налогообл-ия. В качестве единого объекта налогообл-ия выступали: земля, расходы, недвижимость, доход, капитал и др.

Теория пропорционального и прогрессивного налогообложения

Налоговые ставки д.б. установлены к доходу налогоплательщика независимо от его величины. Данное положение всегда находило поддержку среди имущих классов и обосновывалось принципами равенства и справедливости. Ставки обложения налогом увеличиваются по мере роста дохода налогоплательщика. Приверженцами пропорционального налогообложения являлись обеспеченные слои населения, прогрессивного – малообеспеченные;

4) теория переложения налогов (середина XVII века).

Исследует распределение налогового бремени в процессе производства, обмена и потребления. Считалось, что переложение возникает только в процессе обмена, а поэтому справедливость распределения налогового бремени зависит от эластичности спроса и предложения и от форм налогообложения.

Таким образом, при формировании справедливой налоговой системы, необходимо применять те налоги, которые зависят от доходов различных категорий населения.

Налоговые теории представляют собой свод научных знаний о самой природе и сути налогов, об их роли и значении, как в социально-экономической, так и в политической жизни общества.

Основные теории налогов начали формироваться еще в XVII веке в виде научных концепций. Основоположником же самой теории налогообложения принято считать Адама Смита.

Существует 2 вида теорий налогов:

- общие – сюда относятся теории, которые отражают суть налогообложения в целом;

- частные – представлены теориями, которые раскрывают отдельные вопросы налогообложения.

Общие теории налогов

Общие теории налогов включают в себя:

- Теория обмена - граждане «приобретают» у государства различные общественные блага, товары (здравоохранение, образование, поддержание порядка и т.д.). взамен, они отдают государству часть дохода в виде налогов.

- Атомистическая теория. Является разновидностью предыдущей теории. В этой теории налог предстает в виде результата по договору между гражданами страны и государством. По этому договору государство предоставляет гражданам определенные блага (здравоохранение, охрана и т.д.). За это граждане вносят определенную плату в виде налога. Представители: Себастьян де Вобан; Ш. Монтескье;Т.Гоббс; Вольтер; О.Мирабо.

- Теория наслаждения. Говорит о том, что налог – это плата, государству за получаемые наслаждения, предоставляемые обществом. Представители: Ж. Си- монд де Сисмонди.

- Теория налога, как «страховой премии». Данная теория говорит о том, что налог является платежом на случай наступления какого-либо риска. Представители: А.Тьер; Дж. Мак- Куллох.

- Классическая теория. Налоги – это основной вид доходов государства. Они должны финансировать расходы государства, покрывая затраты на содержание правительства. Представители: А. Смит, Д. Рикардо.

- Кейнсианская теория. Налоги являются важнейшим рычагом управления и регулирования экономических процессов в государстве. Представители: Дж.Кейнс и его последователи А. Хансен; Р. Харрод.

- Теория монетаризмаГоворит о том, что налоги являются одним из инструментов воздействия на денежное обращение. Представитель М. Фридмен.

- Теория экономики предложения. Если государство установит высокое налогообложение в стране, то это непременно приведет к снижению предпринимательской и инвестиционной деятельности, что, в свою очередь, снизит величину налоговых поступлений. И наоборот. Представители: М. Бернс; Г. Стайн;А. Лэффером.

Готовые работы на аналогичную тему

- Курсовая работа Основные теории налогообложения 470 руб.

- Реферат Основные теории налогообложения 250 руб.

- Контрольная работа Основные теории налогообложения 230 руб.

Частные теории налогообложения

Частные теории налогообложения включают в себя:

- Теория соотношения прямого и косвенного налогообложения. При построении налоговой системы важно наличие оптимального соотношения между косвенными и прямыми налогами.

- Теория единого налога. Суть этой теории заключается в следующем: поскольку единственным источником налогов является доход, то, гораздо целесообразнее ввести один единый налог, а не множество отдельных налогов. Представители: Генри Джордж.

- Теория соотношения пропорционального и прогрессивного налогообложения. Пропорциональное налогообложение предполагает снижение налогового бремени по мере того, как возрастает объект налогообложения; Прогрессивное же налогообложение наоборот, основано на увеличении налоговой нагрузки по мере того, как возрастают доходы и имущественное состояние налогоплательщика. Представители: А. Смита; Ж.Руссо; Ж.Сэя; К.Маркс; Ф. Энгельс.

- Теория переложения налогов. Эта теория говорит о том, что при перераспределении налогов важно учитывать формы налогообложения, а также эластичность спроса и предложения. Представители: Дж. Локк; Э.Селигмен; Эн. Аткинсон; Дж.Стиглиц; Р. Масгрейв.

Попытки теоретического обоснования практики налогообложения нашли свое отражение в налоговых теориях.

Полноценное теоретическое обоснование налогообложения не имеет глубоких исторических корней. До XVII в. все представления о налогах носили случайный и бессистемный характер, что не позволяет относить их к серьезным теоретическим работам в этой области.

Основные налоговые теории стали формироваться в качестве законченных учений начиная с XVII века и как свод важнейших принципов и положений получили в науке наименование «общая теория налогов», основные направления которой складывались под непосредственным воздействием экономического развития общества.

Вообще налоговая теория представляет собой ту или иную систему научных знаний о сущности налогов, их месте, роли и значении в экономической и социально-политической жизни общества. Налоговые теории представляют собой различные модели построения налоговых систем государства в зависимости от признания за налогами того или иного назначения.

Одной из самых первых общих налоговых теорий является теория обмена, которая основывается на возмездном характере налогообложения. Суть теории заключается в том, что через налог подданные приобретают у государства услуги по защите от нападений, поддержанию порядка и т.д. Однако данная теория была применима только в условиях средних веков, когда за пошлины и сборы покупалась военная и юридическая защита, как будто между монархом и подданным действительно заключался договор. В таких условиях теория обмена являлась формальным отражением существующих отношений.

В эпоху Просвещения (XVII – XVIII вв.) появляется разновидность теории обмена – атомистическая теория. Ее представителями выступали французские просветители Себастьян Ле Претр де Вобан – теория «общественного договора» и Шарль Луи Монтескье – теория «публичного договора». Данная теория признает, что налог есть результат договора между подданными и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги. Никто не имеет права отказаться от налогов, так же как и от пользования услугами, предоставляемыми государством. Вместе с тем, поскольку, каким бы государство ни было, оно эффективнее обеспечивает охрану и защиту подданных, чем непосредственно они защитили бы себя сами, указанный обмен выгоден для граждан. Иными словами, налог выступал платой общества за выгоды и мир для граждан.

В первой половине XIX века швейцарский экономист Жан Симонд де Сисмонди в работе «Новые начала политэкономии» сформулировал теорию налога как теорию наслаждения, согласно которой налоги есть цена, уплачиваемая гражданином за получаемые им от общества наслаждения. С помощью налогов гражданин покупает не что иное, как наслаждение от общественного порядка, правосудия, обеспечения прав личности и собственности. Считая налог и жертвой и наслаждением, Ж.Сисмонди убежденно отстаивал принцип возмездности в отношениях между государством и налогоплательщиком.

В этот же период появляется теория налога как страховой премии (теория страхования), представителями которой выступали французский политик Адольф Тьер и английский экономист Джон Рамсей Мак-Куллох. Согласно этой теории, налог – это страховой платеж, который вносится гражданами государству на случай наступления какого-либо риска. Налогоплательщики тем самым страхуют свою собственность от войны, пожара, стихийного бедствия, кражи и т.п. Однако, в отличие от истинного страхования, налоги уплачиваются не для того, чтобы при наступлении страхового случая получить сумму возмещения, а чтобы профинансировать затраты государства по обеспечению обороны и правопорядка.

Наиболее высокий теоретический уровень имеет классическая теория налогов, представителем которой являлись английские экономисты Адам Смит и Давид Риккардо. В этой теории налоги рассматриваются как один из видов государственных доходов, которые должны финансировать затраты по содержанию правительства. При этом иная роль (регулирование экономики, страховой платеж, плата за услуги) налогам не отводилась, а пошлины и сборы не рассматривались в качестве налогов. Данная позиция основывалась на теории рыночной экономики, которую разрабатывал А.Смит, предусматривающей удовлетворение индивидуальных потребностей путем предоставления экономической свободы для субъектов. А.Смит выступал против централизованного управления экономикой, которое провозглашали социалисты. Он считал, что правительство должно обеспечивать развитие рыночной экономики, охраняя право собственности, для чего государству необходимы соответствующие средства. Так как в условиях рынка доля прямых доходов государства (от государственной собственности) незначительна, основным источником указанных выше расходов должны стать поступления от налогов.

АСмитом были предложены следующие принципы налогообложения:

- равномерность (подданные государства должны по возможности соответственно своей способности и силам, т.е. соответственно доходу, участвовать в содержании правительства);

- определенность (налог, который обязывается уплачивать каждое определенное лицо, должен быть точно определен, а не произволен);

- удобство (каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобно платить его);

- дешевизна (каждый налог должен быть так задуман и разработан, чтобы он удерживал из дохода народа возможно меньше сверх того, сто он приносит казначейству государства).

Кейнсианская теория, основанная на разработках английского экономиста Джона Мейнарда Кейнса, выступила противоположностью классической теории налогов.

Налогам в этой теории отводится роль главного рычага регулирования в экономике и одних из слагаемых, способствующих ее эффективному развитию По мнению Дж. М. Кейнса, высказанному им в работе «Общая теория занятости, процента и денег», экономический рост зависит от денежных сбережений только в условиях полной занятости. Однако полной занятости практически невозможно достичь. В этих условиях большие сбережения мешают росту, поскольку они не вкладываются в производство и представляют собой пассивный источник дохода. Чтобы устранить негативные последствия, излишние сбережения следует изымать с помощью налогов.

Согласно теории Дж. М. Кейнса налоги действуют в экономической системе как встроенные механизмы гибкости. Высокие (прогрессивные) налоги играют положительную роль. Являясь неотъемлемой частью бюджета, эта экономическая категория влияет на сбалансированность в экономике. Так, снижение налоговых поступлений уменьшает доходы бюджета и обостряет экономическую неустойчивость, а налоги как встроенный стабилизатор сглаживают этот процесс: во время экономического подъема облагаемые доходы растут медленнее, чем налоговые доходы; при кризисе налоги уменьшаются быстрее, чем падают доходы, - тем самым достигается относительно стабильное социальное положение в обществе. Таким образом, налоговые поступления в бюджет не только зависят от величины налоговой ставки, но и связаны с изменениями величины доходов, облагаемых по прогрессивной шкале подоходного обложения.

Английское правительство успешно применило теорию Дж. М. Кейнса на практике перед началом первой мировой войны, когда все силы государства были привлечены на развитие военного промышленного производства.

Неоклассическая теория основывается на преимуществе свободной конкуренции и естественности, устойчивости экономических, в частности производственных, процессов. Различия в этих основных концепциях заключаются в неодинаковом подходе к методам государственного регулирования. Согласно неоклассическому направлению внешние корректирующие меры должны быть направлены лишь на то, чтобы устранить препятствия, мешающие действию законов свободной конкуренции, поэтому государственное вмешательство не должно ограничивать рынок с его естественными саморегулирующими законами, способными без какой-либо помощи извне достигнуть экономического равновесия. Кейнсианская же концепция утверждает, что динамическое равновесие неустойчиво, из этого следовал вывод о необходимости прямого вмешательства государства в экономически процессы.

Дж.Мид, построивший неоклассическую модель, отводил государству лишь косвенную роль в регулировании экономических процессов, считая государство дестабилизирующим фактором с безграничным ростом его расходов. Отдавая предпочтение кредитно-денежной политике центральных банков и не учитывая бюджетной и налоговой политики, неоклассицисты уповают на создание эффективного механизма перераспределения дохода, который, по их мнению обеспечивает полную занятость и устойчивый рост национального богатства.

В неоклассической теории в свою очередь широкое развитие получили два направления: теория экономики и предложения и монетаризм.

Теория экономики и предложения возникла в начале 80-х годов XX века в США. Она предусматривает снижение налогов и предоставление налоговых льгот корпорациям, так как, по мнению сторонников этого направления, высокие налоги сдерживают предпринимательскую инициативу и тормозят политику инвестирования, обновления и расширения производства. Другой важный аспект теории – обязательное сокращение государственных расходов. Главный постулат теории экономики предложения – лучший регулятор рынка – сам рынок, а государственное регулирование и высокие налоги лишь мешают его нормальному функционированию.

Теория монетаризма, разработанная американским экономистом М.Фридменом, приверженцем идей свободы рынка, предлагает ограничить роль государства только той деятельностью, которую кроме него никто не может осуществить: регулированием денег в обращении. К тому же в этой теории делается ставка на снижение налогов. Одновременно теория монетаризма одним из основных средств регулирования экономики считает изменение денежной массы и процентных банковских ставок. Так как государство с каждым годом увеличивает свои расходы, влекущие дополнительный рост инфляции, его нельзя допускать к созданию богатства, регулированию объемов производства, занятости и цен. Однако оно может помочь в регулировании денежной массы, изъяв лишнее количество денег из обращения, - если не с помощью займов, то с помощью налогов.

Основная идея неоклассических теорий заключается в поисках методов снижения инфляции и предоставления большого количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке.

Неокейнсианская теория разделяет объекты обложения по их отношению к потреблению (облагая в данном случае конечную стоимость потребляемого продукта) и сбережении. (ограничиваясь лишь ставкой процента по вкладу). Отсюда возникла идея налога на потребление, которая является одновременно методом поощрения сбережений и средством борьбы с инфляцией. Деньги, предназначавшиеся ранее на покупку потребительских товаров, могли теперь быть направлены либо в инвестиции, либо в сбережения, и последние превратились бы в капиталовложения с помощью той же бюджетной политики – изъятия излишних сбережений.

Однако во время спада производства расходы на рынке потребления сокращаются медленнее, чем снижаются доходы, вызывая тем самым ажиотажный спрос, поэтому поступления от налога на потребление являются значительно более высокими, чем при обложении подоходным налогом. Таким образом, налоговая система не может играть роль встроенного стабилизатора.

В настоящее время не существует единственно верной теории экономического регулирования. Во многих странах, правительства которых применяют методы регулирования на практике, происходит взаимодействие трех основных концепций: кейнсианской с различными вариациями, теории экономики предложения и монетаризма.

В России большая полемика по вопросам теории налогов велась до революции и в основном затрагивала проблему сущности налогов, их форм, видов, выполняемых ими функций. Однако после революции общепризнанная теория налогов по политическим причинам была подвергнута искажению. И только недавно стали возрождаться дискуссии о построении налоговой системы.

Группа ученых-экспертов под руководством В Фролова выдвинула свою концепцию налогообложения. Сторонник неоклассических методов В/ Фролов, сравнивая ситуацию в России начала 90-х годов в XX в. с военной депрессией в 1929-1931 гг., предлагает не применять слепо «заемные рецепты» а учитывать специфику хозяйственных экономических связей. Ученый считает, что «корни инфляции кроются не в злонамеренном вздувании цен и получении сверхприбыли, а в искаженной структуре экономических пропорций. Возникает парадокс: государство поддерживает производства, находящиеся на грани банкротства, чтобы не произошло экономического и социального краха, кредитами, различного рода льготами, списанием долгов и т.п., нарушая хозяйственные связи, создавая систему банковского контроля за неплатежами, а вместе с этим – базу для инфляции, монополизм. На выполнение задачи по подъему производственной сферы должны быть настроены все экономические механизмы, в том числе и налоговая система как регулятор экономических процессов.

Кроме общих теорий налогов истории развития налогообложения существовали также частные налоговые теории, среди которых одной из наиболее ранних является теория соотношения прямого и косвенного обложений. В ранние периоды развития цивилизации установление прямого или косвенного налогообложения зависело от политического развития общества. Косвенные налоги считались более обременительными и негативно влияющими на положение народа, поскольку они увеличивали стоимость товара.

Вторая позиция, появившаяся в конце средних веков, напротив, обосновывала необходимость установления косвенного налогообложения, посредством которого предлагалось установление равномерного налогообложения. Дворянство через различные льготы и откупы не было обременено прямыми налогами, и поэтому сторонники косвенных налогов посредством их установления стремились заставить привилегированные классы платить налоги.

Однако в конце XIX. Экономисты пришли к выводу о необходимости поддержания баланса между прямыми и косвенными налогами, считая, что прямое налогообложение предназначено для уравнительных целей, а косвенное – для эффективного обеспечения получения государственных доходов. Некоторые специалисты идею о «разумном сочетании прямых и косвенных налогов» рассматривают даже в качестве одного из принципов налоговой системы.

Социально-политическими реформаторами неоднократно брались на вооружение теории единого налога, в которой рассматривался единственный, исключительный налог на один определенный объект налогообложения. В качестве единого объекта налогообложения различными теоретиками предлагались земля, расходы, недвижимость, доход, капитал и др.

Теория пропорционального и прогрессивного налогообложения в своем контексте рассматривает налоговые ставки. Пропорциональное налогообложение предусматривает налоговые ставки, установленные в едином проценте к доходу налогоплательщика независимо от его величины, что, естественно, всегда находило поддержку среди имущих классов и обосновывалось принципами равенства и справедливости.

В соответствии с прогрессивным налогообложением налоговые ставки и бремя увеличиваются по мере роста доходов налогоплательщиков. Сторонники налоговой прогрессии обосновывали ее справедливость смягчением неравенства между классами и группами путем перераспределения имущества и доходов.

Таким образом, в течение всего своего исторического развития наука о налогах рассматривала и продолжает рассматривать сущность и природу налогов, их место, роль и значение для экономического и социально-политического развития общества, а также экономические и политические условия налогообложения.

Второй концепцией налогов является теория налога как регулятора экономики. Для данной теории сущностным моментом налогов выступает не то обстоятельство, что они выступают доходом государства либо некой платой за услуги, которые государство оказывает обществу, возможности использования налога как средства воздействия на экономическое развитие страны.

Эта теория имеет множество своих разновидностей, последователей.

Наиболее распространённой является комплексная теория встроенного бюджетного регулятора, получившая по имени своего основателя Джона Мейнарда Кейнса (1883-1946) название «кейнсианская теория» и развитая его последователями (А. Хансен – в США, Дж. Робинсон – в Великобритании, Х. Халлер и Ф. Ноймарк – в ФРГ и другие) под общим наименованием «неокейнсианство». Смыслом этой теории является то положение, что в современных условиях внутренние возможности экономики по саморегулированию весьма ограничены. Обострение проблемы реализации товаров, рост безработицы, нарастание избытка капитала происходит вследствие колебаний в «эффективном спросе» населения. Недостаток потребительского спроса вызывается действием «основного психологического закона», в соответствии с которым люди «склонны к сбережению». Это ведёт к падению спроса на производимые товары, что в свою очередь влечёт сокращение их производства. Для ликвидации этих негативных последствий государство должно активно регулировать экономические процессы в первую очередь посредством увеличения или , напротив, уменьшения ставок налогов и предоставления налоговых льгот, что приведёт к возрастанию платежеспособного спроса населения и устранению тем самым дисбаланса между этим спросом и объёмом производства. Государство должно восполнять недостающий платежеспособный спрос путём увеличения своих расходов за счёт налогов, а также стимулировать различными средствами рост инвестиций частного сектора. В условиях подъёма экономики рекомендуется увеличивать налоги, изымая излишние деньги из обращения и оберегая тем самым экономику от «перегрева», вызванного быстрыми темпами роста производства, что влечёт кризис перепроизводства товаров. При кризисной ситуации, напротив, необходимо уменьшать налоговое бремя, повышая тем самым платежеспособный спрос населения и увеличивая инвестиционные возможности предпринимателей, что всё вместе стимулирует производство. Государственный спрос, обеспеченный налогами и государственными займами, должен, по мнению Дж. Кейнса, мультиплицировать (умножать) производство, обмен и занятость. Им предложена формула: «сбережения + налоги = инвестиции + государственные расходы»[49]. В результате налоги играют роль встроенного в бюджет автоматического стабилизатора. Данная теория ориентирует государство на активное регулирование экономических (в первую очередь, финансовых) отношений на основе управления совокупным спросом и обеспечения стабильности процессов экономического производства. Рекомендации этой теории были довольно успешно использованы президентом США

Фр. Д. Рузвельтом для нейтрализации последствий «великой депрессии», а также в послевоенный период.

Концептуальный смысл этой теории выражается формулой: «Сильное государство, активно использующее налоги как средство воздействия на экономику, - сильная и развивающаяся экономика».

Можно отметить, что кейнсианские теории применяются в той модели рыночной экономики, которую принято именовать «социально-ориентированная модель».

Ещё большое значение как фактору воздействия на экономическое развитие придаёт налогам, правда, с позиции необходимости их сокращения, бюджетная концепция американского учённого А. Лэффера, получившая название теории экономики предложения. Согласно этой теории, высокий уровень налогообложения отрицательно сказывается на развитие производства, подавляя предпринимательскую активность и лишая предпринимателей тех денежных средств, которые они могли бы вложить в производство. Рост налогового бремени приводит к увеличению государственных доходов до определённого предела. Переступив этот предел, налоги начинают душить экономику, что приводит к уменьшению налоговой базы и соответственно к сокращению общего объёма налоговых поступлений государству (так называемая кривая Лэффера). «Фундаментальная идея, лежащая в основе кривой, - пишет Лэффер, - заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов для уклонения от них. Люди работают не для того, чтобы платить налоги. Чистый, за вычетом налогов, доход определяет, работает ли данный человек или сидит на пляже»[50]. Поэтому предлагается снизить как количество налогов, так и налоговые ставки по оставшимся (т.е. снизить налоговое бремя на экономику). Экономика ответить на это своим ростом, т.е. увеличением налоговой базы (ростом числа налогоплательщиков и возрастанием их налогооблагаемого дохода), что в свою очередь приведёт к возрастанию общего объёма налоговых поступлений.

Концептуальный смысл этой теории выражается формулой: «Мало налогов – сильная экономика».

Данная теория имеет в настоящее время своих многочисленных сторонников в России, где экономические круги ощущают, что налоговое бремя является завышенным. Вроде бы понимают это и лица, формирующие в недрах государственного аппарата экономическую и налоговую политику государства. Во всяком случае А.П. Починок, занимавший в своё время пост министра по налогам и сборам, демонстрируя знание теории «экономики предложения» и признавая факт завышенности налогового бремени на товаропроизводителей, обещал будущее сокращение количества налогов и снижение их ставок[51]. Однако практической реализации таких устремлений всегда что-то мешает: то завышение по вине левых сил расходы бюджета, особенно в части их социальной составляющей, то, как это имеет место в настоящее время, которое может охватить собой всё обозримое будущее, необходимость погашения государственных долгов, особенно внешних, где режим их погашения диктуется зарубежными кредиторами, то позиция по вопросам налогообложения в России таких международных финансово-кредитных центров, как Всемирный банк и Международный валютный фонд, которые ставят предоставление кредитов в зависимость от выполнения их «рекомендаций». В результате при отмене одних налогов тут же вводят новые, снижая ставки по одним налогам, увеличивают их по другим, не снижая размеров налогообложения с предпринимателей, увеличивают его с потребителей (т.е. граждан) и т.д. В конечном счёте налоговое бремя на общество не только не уменьшается, а наоборот, возрастает.

Особой разновидностью теорией «налоги – регулятор экономики» выступает носящая социальный оттенок теория «налоги – средство уравнения доходов». Родоначальником её был французский экономист Э. де Жирарден (1806-1880), который вообще-то придерживался теории «налога как страхового платежа».

Эта теория имела большую популярность в конце XIX - начале XX веков, образом в социал-демократических кругах. В более поздние времена их пропагандировали Р. Тибольд, Дж. Гэлбрейт, С. Кузнец, Д. Пичлер (США), А. Илерсик, Г. Коул, К. Кросланд (Великобритания), Г. Шмольдерс, К. Флах (ФРГ), М. Клюзо, Ж. Фурастье (Франция). Согласно этой теории, с помощью прямых налогов (подоходного налога, налогов с наследства и дарений) и посредством применения прогрессивной шкалы налогообложения государство может ликвидировать имущественное неравенство членов общества. Богатые с помощью высоких налоговых ставок станут менее богатыми, а бедные благодаря налоговым льготам станут менее бедными. Используя «экспроприирующую роль» налогов и трансфертные платежи из бюджета, государство перераспределяет национальный доход общества от богатых к бедным, уравнивая тем самым их личные доходы. При этом всё-таки утверждается, что налогообложение предпринимателей не должно быть высоким, так как исчезнет стимул к расширению производства.

В странах Северной Европы (Дании, Норвегии, Финляндии и особенно в Швеции) эта теория была трансформирована в так называемую доктрину солидарности. Согласно этой доктрине, взрослые должны помогать детям, здоровые – больным, горожане – сельским жителям, работающие – безработным, богатые – бедным. В конечном счёте возникнет общество всеобщего благосостояния, «народный дом». Система социальных гарантий, составляющая суть такого общества, может существовать и развиваться только за счёт налогов и эффективно функционирующего государственного контроля за их сбором и уплатой. Это предопределяет сравнительно высокий уровень налогообложения в указанных странах.

Данная теория нашла своё довольно широкое практическое применение. Во всяком случае, взимание подоходного налога по прогрессивной шкале ныне внедрено почти во всех странах мира. Однако, надежды, что посредством этого механизма будут уравнены доходы членов общества, явно не оправдались – богатые остались богатыми, бедные – бедными. Тем не менее прогрессивное налогообложение применяется повсеместно, но используется оно уже в качестве реализации принципа «справедливого налогообложения» и для увеличения налоговых поступлений в доход государства. С богатого можно взять больше, чем с бедного. Но делается это не во имя уравнения их имущественного положения, а для увеличения денежных поступлений в казну.

- Налоговая служба

- Печать доходов

- Налоговая оценка

- Налогооблагаемый доход

- Налоговое удержание

- Возврат налоговых платежей

- Налоговый щит

- Налоговая резиденция

- Налоговая подготовка

- Налоговое расследование

- Налоговое убежище

- Сбор частных налогов

- Налоговое сельское хозяйство

- Налог на финансовые операции

- Налог на валютные операции

- Единая консолидированная база налогообложения корпораций Европейского союза (CCCTB)

- Налог Тобина

- Налог Spahn

- Налоговое выравнивание

- Договор о налогообложении

- Постоянное учреждение

- Трансфертное ценообразование

- Европейский Союз FTT

- Правило иностранных доходов

- Церковный налог

- Восемь на тысячу

- Teind

- Десятина

- Fiscus Judaicus

- Leibzoll

- Храмовый налог

- Налог на толерантность

- Джизья

- Харадж

- Хумс

- Нисаб

- Закят

В государственной экономике существует несколько теорий налогообложения . Правительствам на всех уровнях (национальном, региональном и местном) необходимо получать доходы из различных источников для финансирования расходов государственного сектора .

Адам Смит в «Богатстве народов» (1776 г.) писал:

В современной литературе по государственным финансам есть два основных вопроса: кто может платить и кто может получать выгоду ( принцип выгоды ). Влиятельными теориями были теория способностей, представленная Артуром Сесилом Пигу, и теория выгоды, разработанная Эриком Линдалом . Существует более поздняя версия теории выгоды, известная как теория «добровольного обмена» .

Согласно теории льгот, уровни налогов определяются автоматически, потому что налогоплательщики пропорционально платят за государственные льготы, которые они получают. Другими словами, люди, которые получают наибольшую выгоду от государственных услуг, платят больше всего налогов. Здесь обсуждаются две модели, использующие подход, основанный на выгодах: модель Линдала и модель Боуэна.

СОДЕРЖАНИЕ

- 1 Модель Линдала

- 2 Модель Боуэна

- 2.1 Преимущества и ограничения

- 2.2 Подход, основанный на платежеспособности

- 3 ссылки

Модель Линдала

Линдаль пытается решить три проблемы:

- Степень государственной активности

- Распределение общих расходов между различными товарами и услугами

- Распределение налоговой нагрузки

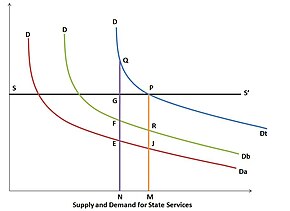

В модели Линдаля, если SS '- это кривая предложения государственных услуг, предполагается, что производство социальных благ является линейным и однородным. DDa - это кривая спроса налогоплательщика A, а DDb - это кривая спроса налогоплательщика B. Горизонтальное суммирование двух кривых спроса дает общий график спроса сообщества на государственные услуги. A и B оплачивают разные доли стоимости услуг, измеряемой по вертикали. Когда ON (O = начало графа, на пересечении осей) - это количество произведенных государственных услуг, A вносит NE, а B вносит NF; стоимость поставки НГ. Поскольку государство является некоммерческим, оно увеличивает объем предложения ОМ. На этом уровне A вносит MJ, а B вносит MR (общую стоимость поставки). Равновесие достигается в точке P на основе добровольного обмена.

Равновесие Линдаля предполагает, что люди платят за предоставление общественных благ в соответствии с их предельными выгодами, чтобы определить эффективный уровень предоставления общественных благ. В состоянии равновесия все люди потребляют одинаковое количество общественных благ, но могут иметь разные цены, потому что одни люди могут ценить конкретный товар больше, чем другие. Равновесная цена Линдаля - это сумма, которую человек уплачивает за свою долю общественных благ.

Модель Боуэна

Модель Боуэна имеет большее практическое значение, поскольку она демонстрирует, что, когда общественные блага производятся в условиях растущих затрат, альтернативные издержки на частные блага исключаются. Например, если есть один общественный товар и два налогоплательщика (A и B), их спрос на социальные товары представлен буквами a и b; следовательно, a + b - это общий спрос на социальные блага. Кривая предложения обозначена знаком «+ b», что указывает на то, что товары производятся в условиях роста стоимости. Стоимость производства общественных благ - это стоимость упущенных частных благ; это означает, что a '+ b' также является кривой спроса на частные товары. Пересечение кривых затрат и спроса в точке B определяет, как данный национальный доход должен (в соответствии с желаниями налогоплательщиков) быть разделен между общественными и частными благами; следовательно, должны быть общественные товары оригинального производства и частные товары EX. Одновременно доли налогов для A и B определяются их индивидуальными графиками спроса. Общие налоговые требования - это область (ABEO), из которой A готов платить GCEO, а B готов платить FDEO.

Преимущества и ограничения

Преимущество теории выгоды - прямая корреляция между доходами и расходами в бюджете. Он приближается к рыночному поведению в процедурах распределения в государственном секторе. Хотя теория пользы проста в применении, она не лишена трудностей:

- Ограничивает сферу деятельности правительства.

- Правительство не может ни поддерживать бедных, ни предпринимать шаги для стабилизации экономики.

- Применимо только тогда, когда бенефициаров можно наблюдать напрямую (невозможно для большинства государственных служб)

- Налогообложение по принципу льгот оставит распределение реальных доходов без изменений.

Платежеспособный подход

Подход платежеспособности учитывает государственные доходы и расходы отдельно. Налоги основаны на платежеспособности налогоплательщиков; нет никакой услуги за услугу . Уплаченные налоги рассматриваются налогоплательщиками как жертва, что поднимает вопрос о том, какими должны быть жертвы каждого налогоплательщика и как их следует измерять:

- Равные жертвы: общая потеря полезности в результате налогообложения должна быть одинаковой для всех налогоплательщиков (богатые будут облагаться более высокими налогами, чем бедные).

- Равно пропорциональная жертва: пропорциональная потеря полезности в результате налогообложения должна быть одинаковой для всех налогоплательщиков.

- Равная предельная жертва: мгновенная потеря полезности (измеряемая производной функции полезности) в результате налогообложения должна быть одинаковой для всех налогоплательщиков. Следовательно, это повлечет за собой наименьшую совокупную жертву (общая жертва будет наименьшей).

Математически условия таковы:

- Равная абсолютная жертва = U (Y) -U (YT), где y = доход и t = сумма налога

- Равнопропорциональная жертва = (U (Y) -U (YT)) / U (Y), где U (Y) = общая полезность от y

- Равная предельная жертва = (dU (YT)) / (d (YT))

Читайте также: