Налог в таджикистане 2020

Опубликовано: 16.05.2024

Проект нового Налогового кодекса Таджикистана вынесен на днях на обсуждение. Общественности дали срок в две недели внести свои замечания и предложения. Мы изучили проект вместе с экспертами и выделили основные моменты, которые уже в этом году могут изменить нашу жизнь.

Проект нового Налогового кодекса страны «потяжелел» почти на 100 страниц по сравнению с нынешней версией. В нем 417 статей и 336 страниц, тогда как в действующем кодексе – 329 статей и 240 страниц.

Первое, что бросается в глаза – это сокращение количества общегосударственных налогов с 8 до 6 видов. Из списка исключены налог на прибыль (андоз аз фоида) и налог с пользователей автомобильных дорог (андоз аз истифодабарандагони роҳҳои автомобилгард).

Но налог на прибыль никуда не делся. Дело в том, что ранее подоходный налог оплачивали физические лица, а налог на прибыль – юридические. Принцип этих двух налогов одинаковый, поэтому их просто объединили под одно понятие – подоходный налог.

В новой версии НК общегосударственными налогами остаются:

– налог на добавленную стоимость;

– налоги на природные ресурсы;

– налог с продаж первичного алюминия.

Из значимых изменений можно отметить акциз на мобильную связь. В проекте нового НК предлагается повысить его с нынешних 5% до 7% (статья 282). Это означает, что стоимость услуг мобильных операторов – за связь и интернет в Таджикистане в скором времени может быть повышена.

Налог на добавленную стоимость

В нынешнем НК (статья 242) плательщиком НДС является тот, у кого валовой доход за последние 12 месяцев превышает порог в 1 млн сомони.

В проекте НК предлагается изменить эту статью и определить, что НДС-плательщик – это тот, кто занимается предпринимательской деятельностью, и валовой доход которого за 12 полных календарных месяцев превышает порог 1 млн сомони наличными, а безналичный доход – 3 млн сомони.

Подобный подход к безналичному доходу скорее направлен на поддержку банковской системы страны, в особенности инициативы Нацбанка страны по переходу на безналичный расчет и снижению объема наличности в обороте.

Снижение денежной наличности в обороте снижает расходы государства на производство новых банкнот.

Между тем, в проекте НК есть противоречие: например, в статье 392 отмечается, что порог упрощенной системы налогооблажения составляет 500 тыс. сомони. Если сумма превышает этот порог, то налогоплательщик переходит в общую систему налогообложения и становится НДС-плательщиком.

Юрист Навруз Одинаев предполагает, что здесь может иметь место техническая ошибка, то есть это предложение попросту забыли убрать из предыдущего варианта проекта НК.

И если условия НДС будут изменены в пользу повышения допустимого объема в 3 млн сомони (как это прописано в статье 242 проекта), то это можно считать отличной новостью для тех, кто переходит на безналичный расчет, а таких в настоящее время немало.

В проекте также указано, как будет меняться ставка НДС с годами.

С 1 января 2024 и с 1 января 2027 года – стандартный уровень НДС по безналичным операциям составит 14% и 13% соответственно, а для наличных расчетов – 19% и 20% соответственно.

Измениться ставка и по упрощенной системе в зависимости от наличного или безналичного расчета.

С 1 января 2024 и с 1 января 2027 годов упрощенный режим по безналичным операциям составит 5% и по операциям, совершенным с наличностью – 9% и 10% соответственно.

Новый порог для ИП или тоже техническая ошибка?

Для индивидуальных предпринимателей (ИП), работающих по патенту, условия остались прежними: годовой валовой доход индивидуального предпринимателя, применяющего патентный режим, не может превышать 100 тыс. сомони.

Однако, для обладателей ИП, работающих по свидетельству, условия изменились.

В статье 392 проекта НК отмечается, что индивидуальным предпринимателем, работающим по свидетельству, признается тот, у кого валовой доход не превышает 500 тыс. сомони. В нынешнем НК (статья 289) этот порог составляет 1 млн сомони.

При превышении установленного порога, предприниматель (физическое лицо) обязан перейти из упрощенного порядка налогообложения к общему, создавая тем самым, юридическое лицо и платить НДС.

Но как отмечалось выше, эта статья может оказаться с технической ошибкой. В противном случае именно эта статья проекта в данный момент может вызвать обеспокоенность у представителей частного сектора.

Получается, что многие должны будут переоформляться в юридическое лицо, либо уйти в тень, создавая множество ИП.

Изменения в подоходном налоге

Судя по проекту нового НК, значительные изменения ждут физических лиц в отношении подоходного налога, то есть заработных плат.

Напомним, что по действующему НК, налогооблагаемый доход физического лица (подоходный налог) составляет 13% от суммы дохода (заработной платы), независимо от размера зарплаты.

А в статье 180 проекта НК отмечается, что доход, получаемый в размере до 80 показателей для расчетов (сейчас это 4800 сомони) облагается подоходным налогом в размере 12%, от 80 до 330 показателей для расчетов (4800 до 19800 сомони) – 15%, свыше 330 показателей для расчетов (свыше 19800 сомони) – 18%.

1 показатель для расчетов в 2021 году составляет 60 сомони.

Между тем, подоходный налог в виде заработной платы физического лица-нерезидента облагается налогом по ставке 25%, и он не изменился в проекте нового НК.

Налог на прибыль, о котором говорилось выше, что он исключается из перечня общегосударственных налогов, предлагается объединить с подоходным налогом, что прописано в статье 180 проекта нового НК. В соответствии с этой статьей, налог на прибыль юридических лиц выглядит следующим образом:

– производство товаров – 13%

– деятельность кредитных организаций и мобильных компаний – 20%

– деятельность, связанная с добычей и переработкой природных ресурсов, а также на все другие виды деятельности, за исключением первого и второго абзацев этой части – 18%.

Зачем менять Налоговый кодекс?

Таджикистан ежегодно принимает государственный бюджет на предстоящий год. Нынешний госбюджет был принят в ноябре 2020 года. Его общий объем составил 27,6 млрд сомони, что по сравнению с госбюджетом прошлого года, больше на 1,5 млрд сомони.

Традиционно доходная часть бюджета состоит в первую очередь из налогов, неналоговых поступлений и грантов, общий объем которых составляет 20,5 млрд сомони. Из этой суммы на налоговые поступления отводится 18,8 млрд сомони, что почти на 900 млн больше показателя госбюджета за 2020 год.

Для того, чтобы добиться таких результатов, государству нужно увеличить собираемость налогов. А сделать это в кризисный год очень сложно, хотя профильные ведомства рапортуют о том, что 2020-й год страна завершила в плюсе, и план по сборам налогов был выполнен в полной мере.

Изменение налоговых ставок в данном случае является мерой по выполнению плана по сбору налогов.

Хотя изначально принятие нового НК в Таджикистане подразумевало облегчение налоговой нагрузки на бизнес, для того, чтобы поддержать частный сектор.

В налоговом кодексе Таджикистана отменены подзаконные акты, которых раньше было много. Такая перемена помогла сделать правила системы проще, понятнее. Проверки имеют четкий регламент, штрафные санкции, когда налогоплательщик нарушает установленные требования.

Уплата взносов происходит так. Инспекция выдвигает требования, после этого к лицу, уклоняющемуся от уплаты, применяют как финансовые, так и административные штрафы.

Нарушитель должен уплатить их, внести полную оплату процентов, начисленных со времени внесения суммы по платежу, до установленной даты уплаты по налогу.

Система налогов в Таджикистане гарантирует, что все стороны, понимая свои права, обязанности, смогут в полной мере понимать, что, когда нужно делать.

О зарплатах в Таджикистане можно прочитать на нашем сайте.

Типы государственных налогов

Республика Таджикистан имеет ряд государственных налогов, которые должны выплачивать как резиденты, так, не резиденты страны, действуя в зависимости от индивидуальных условий. Государственные, местные взносы поддерживают казну государства, поэтому их уплата важна для экономики.

К государственным относятся:

- подоходный;

- на прибыль;

- НДС;

- акцизы;

- социальные;

- на добычу, использование сырья, ресурсов;

- для автомобилистов.

Ставки основных государственных налогов

Подоходный налог для физических лиц

Данный тип сильно влияет на бюджет республики. Налог не облагает сумму личного вычета.

Это становиться понятнее, если рассмотреть пример из таблицы:

| Доход свыше вычета не более 140 сомони | Ставка равняется – 8% |

| Доход свыше вычета более 140 сомони | Ставка равняется – 21% |

| Без применения вычетов | Ставка равняется – 13% |

| Заработная плата иностранного лица, нерезидента | Ставка равняется – 25% |

Высокооплачиваемую работу в Таджикистане местным жителям найти сложно.

Налог на прибыль для юридических лиц

Им облагаются средства, полученные следующим путем: в виде дохода, полученные дивиденды, взносы по страховке, проценты, зарплата. Размер налога в процентах, имеет следующий объем:

- валовый доход облагается налогом в размере 14%;

- производство товаров – 13%;

- другая прибыль – 23%.

Налог на прибыль для лиц, нерезидентов Республики, оставляет от 5 до 25%.

Он применим к определенным видам услуг:

- поставка товаров;

- сервис, услуги;

- выполнение работ.

Эти операции в 2021 году облагаются налогом 18%. Экспорт товаров не облагается взносом.

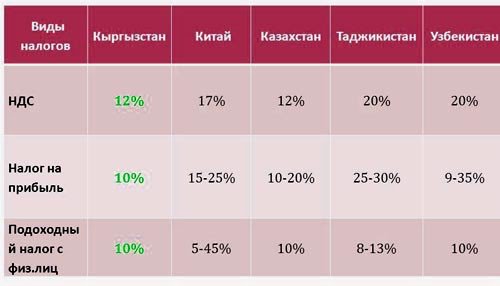

Сравнение НДС, налога на прибыль и подоходного налога в Таджикистане и других странах

Акцизы

Акцизы – косвенный налог на товары массового потребления, производимые в стране. К ним относится: алкогольная, табачная продукция, а также топливо, спирт, другие. Однако, акцизы применимы, к услугам, подобным сервисам сотовой связи, прочие. Акцизы включены в конечную стоимость услуг, товаров.

Ставки на услуги, товары подчинены регулировке «Товарной номенклатуры». Для них есть общие правила, что позволяет списку, находиться под контролем.

Социальный

Работники, которые получают зарплату, вознаграждения, дополнительные надбавки к зарплате, за оказанные услуги или сверхурочные часы по договору, обязуются платить социальный налог.

Правило действует не только для граждан Республики, но, для иностранцев, состоящих на службе по договору. Страховщики имеют общую ставку в размере 25%.

На природное сырьё, ресурсы

Природные ресурсы делятся на 2 типа: ресурсы с недр земли, вода. К ресурсам из недр земли относиться добыча следующих ценных природных ископаемых: нефти, угля, драгоценных металлов, прочего. В случае налогообложения водных ресурсов, применяется к работе ГЭС.

Роялти – или плата за использование природных ресурсов, в отношении добычи ценных природных ископаемых, составляет от 0,5% – 10%. Изменение суммы процентов зависит от вида природного ископаемого. Роялти за воду, вырабатывающую 1000 килловат за час на ГЭС, составляет 0,06%.

Для автомобилистов

Они платят 2 налога. Один касается использования дорог. Ставка составляет 1%. Заготовительная, сбыточная деятельность облагается налогом 0,25%.

Как высокое налогообложение влияет на предпринимателей в Таджикистане: видео

Местные налоги

Существуют, местные бюджеты, которые также пополняются за счет уплаты взносов на определенные виды имущества. К ним относятся автомобили, недвижимость. Размер взносов на транпорные средствазависит от количества лошадиных сил двигателя. А в отношении недвижимости размер налогообложения зависит от вида, размеров, расположения объекта недвижимости.

- на автомобили – от 1 – 14,5%;

- на недвижимость – от 3 – 25%.

Варианты налоговых режимов

Различные виды взносов, имеют разные налоговые режимы.

Действуют 2 режима:

- специальный;

- льготный.

Для каких физических и юридических лиц предусмотрены режимы

Специальный предусмотрен для уплаты взносов от определенной группы населения. В группу входят: физические лица – предприниматели, субъекты малого бизнеса, субъекты игорного бизнеса.

Физ. лица, зарегистрированные как предприниматели, обязуются платить фиксированную стоимость взноса независимо от полученной прибыли на основании патента.

Для занимающихся хозяйственной деятельностью, действует единый налог. Такие лица считаются субъектами малого бизнеса.

У льготного режима свои особенности относительно того, что определенные лица в определенное время могут быть освобождены от уплаты взносов. Это может касаться частичных или полных выплат.

Льготный режим действует для некоторых государственных объектов: гидроэлектростанции, предприятий по переработке хлопкового волокна, заводов по производству комбикормов или для рынка ценных бумаг.

Подход обусловлен стремлением государства помогать отраслям, играющим важную роль в развитии страны, поддержания ее экономики.

Особенности налогообложения для иностранных юридических лиц

Когда иностранное лицо ведет деятельность через представительство в республике Таджикистан, оно воспринимается как компания-налогоплательщик. Однако есть правила, согласно которым с компании взимается та часть дохода, которая была получена за деятельность, осуществляемую на территории страны.

Весь доход, полученный по внешним операциям, включая работы, закупки или прочие услуги, не учитывается для налогообложения. Чтобы данное правило действовало, важно не нарушить порядок заполнения декларации на вывоз товара.

Поэтому в разделе «поставщик», важно указать юрлицо-изготовитель в Таджикистане, а в разделе «получатель» – главный офис, представляющий юрлицо заграницей.

Когда оплачиваются налоги в Таджикистане

Срок уплаты – календарная дата, которая определяется для каждого вида взносов, в соответствии с правилами Налогового Кодекса. До этой даты или на момент ее наступления, налогоплательщик обязуется уплатить полную сумму.

Другие особенности налоговой системы Таджикистана

Особенности касаются вычета с предпринимателей, которые действуют базируясь на двух основах:

- патент;

- свидетельство.

Когда предприниматель ведет деятельность, основываясь на базе свидетельства, тогда он может действовать по упрощенной системе. Это доступно для: предпринимателей малого бизнеса, производителей сельхозпродукции, организаций, занимающихся игорным бизнесом.

Другая особенность касается представителей ИП. Здесь в качестве базы выступает как свидетельство, так, патент. Однако все 2 типа предпринимателей могут использовать упрощенный режим, базируясь на любой из основ.

В налоговый кодекс Таджикистана внесены поправки: видео

Об уровне жизни в Таджикистане читайте на нашем сайте.

Так, по крайней мере, планируется в новой редакции налогового кодекса. Но его ещё не приняли.

Межведомственная рабочая группа при Минфине завершила разработку окончательного варианта проекта Налогового кодекса. Проект ещё будет рассмотрен правительством. Но уже сейчас известно, что он предлагает немало налоговых преференций для бизнеса, особенно для производственного предпринимательства.

Вот основные изменения:

Налогов станет меньше

Проект предполагает сокращение количества налогов с действующих 10 до 7 наименований.

Количество налогов планируется уменьшить, в частности, за счёт сокращения налога с продаж алюминия первичного, который в будущем предлагается рассматривать в качестве платежа.

Кроме того, предлагается объединить налог на транспортные средства и налог за недвижимое имущество, которые относятся к местным налогам.

Таким образом, в законодательстве останутся 6 общегосударственных налогов (подоходный налог, налог на прибыль, НДС, акцизы, социальный налог, налоги за природные ресурсы) и 1 местный налог.

Обновляются налоговые режимы и система контроля

Предлагается упразднить специальный налоговый режим для субъектов игорного бизнеса и режим льготного налогообложения субъектов рынка ценных бумаг. При этом добавить в законодательство режим налогообложения исламского банкинга и режим налогообложения адвокатской деятельности.

Проект нового Налогового кодекса Таджикистана готов. Там много преференций для бизнеса

Отметим, что налоговым законодательством устанавливаются специальные налоговые режимы, в соответствии с которыми отдельные категории налогоплательщиков уплачивают некоторые налоги в упрощённом порядке.

Действующим Налоговым кодексом установлены специальные режимы налогообложения: для индивидуальных предпринимателей, которые работают на основе патента и свидетельства, для субъектов малого предпринимательства, для производителей сельхозпродукции (единый налог), для субъектов игорного бизнеса и для субъектов рынка ценных бумаг.

Для ограничения вмешательства в деятельность налогоплательщиков составители нового Кодекса предлагают внедрить общую систему контроля (состоит из налоговых проверок) и мониторинга налогов, и, таким образом, сократить количество видов налогового контроля с действующих 9 до 2.

Изменяются ставки

Для снижения налоговой нагрузки на частный сектор ожидается изменение некоторых налоговых ставок до уровня соседних стран.

Предлагается, в частности, изменение ставок двух главных налогов – налога на добавленную стоимость (НДС) и подоходного налога. НДС предлагают снизить с 18 до 15%.

Для упрощения порядка вычета подоходного налога и сокращения времени предпринимателей рекомендацией международных финансовых институтов советуется установить единую ставку на этот налог в размере 12%.

Действующим налоговым законодательством подоходный налог выплачивается в размере 8% для доходов свыше личного вычета (один показатель для расчётов) до 140 сомони и 13% для доходов свыше 140 сомони.

Также предлагается повысить размер личного вычета до двух показателей для расчётов с месячной зарплаты с действующего одного показателя (58 сомони).

Проектом нового Налогового кодекса рекомендуется установить единую ставку на валовый доход субъектов предпринимательства в размере 18%. В настоящее время производители товаров уплачивают налог на прибыль в размере 13%, а остальные – 23%.

С учётом возможного влияния такого предложения на доходы госбюджета разработчики проекта советуют установить налог на прибыль для мобильных компаний и недропользователей в размере 20%, а для букмекерской и лотерейной деятельности в размере 25%.

Предлагается наряду с новыми производственными предприятиями освободить от уплаты налога на прибыль (упрощённый налог) сроком на 5 лет также действующие предприятия, которые вливают дополнительный капитал в уставный фонд.

Для поощрения предприятий, которые занимаются полным циклом переработки хлопка, рекомендуется применять к ним механизм 12-летнего льготного периода.

Новая глава: налогообложение электронных услуг

В проект кодекса включена глава, которая направлена на налогообложение иностранных компаний, предоставляющих электронные услуги в республике.

Руководство Налогового комитета за последние годы неоднократно заявляло, что иностранные компании, в том числе, Google, Apple, Microsoft, Facebook, должны платить налоги.

Налогоплательщиками в данном случае признаются иностранные лица, которые напрямую оказывают электронные услуги на территории Таджикистана.

Если же эти услуги оказываются таджикским компаниям и индивидуальным предпринимателям или представительствам иностранных компаний, покупатели услуг признаются налоговыми агентами (посредниками). И обязанность по исчислению и уплате НДС в бюджет в таком случае будет лежать на посредниках.

Налоговое ведомство Таджикистана назвало основных своих должников

Если в расчётах участвуют несколько организаций-посредников, то налоговым агентом признаётся тот, через кого идут расчёты с покупателем. Организация-посредник - иностранная компания обязана зарегистрироваться в налоговых органах Таджикистана.

Объектом налогообложения является доход, полученный за счёт осуществления электронных услуг частным лицам. Источник налога во время осуществления электронных услуг определяется стоимостью услуг без учёта суммы налога.

Иностранные компании должны самостоятельно обеспечивать исчисление и уплату налога, если обязательства по уплате налога не возложены на налогового агента.

Сумма НДС предлагается в размере 15%.

Электронные услуги

Электронными услугами признаются операции, которые оказываются посредством информационно-телекоммуникационные сети (интернет).

К таким услугам, в частности, отнесены:

- передача прав на применение программ для электронно-вычислительных машин (в том числе компьютерные игры);

- рекламные услуги в веб-пространстве;

- размещение в интернете объявлений о купле-продаже товаров;

- организация виртуальных контактов между контрагентами (между продавцами и покупателями);

- поддержка интернет-ресурсов (сайтов и сетей) коммерческого и личного назначения;

- хранение информации, её удалённая обработка;

- предоставление вычислительной мощности для публикации информации в системе электронных данных;

- продажа доменных имён, услуги иностранных хостинг-провайдеров;

- выполнение иностранной фирмой функций администратора сайта;

- обработка запросов пользователей веб-ресурсов для осуществления поиска информации, отбора и сортировки данных;

- услуги по передаче прав пользования книгами в электронном формате;

- открытие доступа к поисковым веб-системам;

К электронным услугам не относятся следующие операции:

- если доставка заказанных товаров (работ и услуг) через интернет осуществляется без использования интернета посредством таможенных пунктов;

- консультативные услуги посредством электронной почты;

- услуги, связанные с предоставлением доступа к информационно-коммуникационным сетям.

Свои вопросы, сообщения, видео и фото присылайте на Viber, Telegram, Whatsapp, Imo по номеру +992 93 792 42 45.

Правительство Таджикистана планирует ежегодно увеличивать доходы госбюджета за счёт налогов в среднем на 10%. Эксперты считают, что реальных предпосылок для роста этих поступлений не существует, а план может быть выполнен только посредством повышения налоговой нагрузки и штрафов бизнеса.

Налоговые поступления (налоги и таможенные платежи) в 2018 году составили 15,8 млрд. сомони, образовав 70% всех доходов госбюджета. Хотя первоначально при принятии бюджета они были запланированы в размере 14,7 млрд. сомони, и это при том, что бюджет в прошлом году недобрал за счет налогов (НДС и подоходный налог) более 420 млн. сомони.

Президент Эмомали Рахмон в начале этого года выразил обеспокоенность относительно невыполнения плана сборов по этим двум видам налогов. Он поручил предпринять неотложные меры для снижения объема остатков налоговых задолженностей, общий объем которых на начало этого года составил более 725 млн. сомони.

При этом продолжается практика прощения задолженностей отдельным налогоплательщикам: 1 марта правительство приняло постановление, которым поручается списать налоговые задолженности, а также штрафы и проценты по ним 14 компаниям и предпринимателям общим размером 14,2 млн. сомони.

За счёт чего растут налоги?

В соответствующих ведомствах говорят, что налоговые поступления в бюджет увеличиваются естественным путем: появляются новые предприниматели и предприятия, создаются дополнительные рабочие места, растет экономика, и, соответственно, увеличиваются налоговые поступления.

Но специалисты признаются, что рост происходит за счет увеличения налоговой нагрузки.

Высокопоставленный источник «АП» на условиях анонимности сказал, что правительство ежегодно ставит планку на 7-процентный экономический рост.

- Но в последние годы показатели роста сельского хозяйства и промышленности (особенно в обрабатывающей промышленности) невысокие. Поэтому приходится добиваться запланированного роста ВВП за счет увеличения налоговой нагрузки, - говорит он.

Источник отметил, что для достижения поставленной правительством планки наши налоговики повышают ставки налогов там, где это еще возможно, и в первую очередь, - для бизнеса.

Более того, продолжил он, последние годы налоговики не справляются с выполнением плана по сборам НДС и налога на прибыль, и стараются наверстать упущенное посредством внесения различных штрафов представителям бизнеса.

- Это дорога в никуда! Мы таким способом задушим оставшихся налогоплательщиков, - заключил специалист.

С ним согласен финансовый эксперт Саиджон Рафиков, который считает, что никаких условий для естественного роста налоговых поступлений в республике не существует.

По словам эксперта, на налоговых инспекторов возложен дополнительный план - в виде административных штрафов и камеральных проверок.

- В результате всеми правдами и неправдами налогоплательщики загружаются этими штрафами, - добавил он.

Российский обозреватель Андрей Захватов отметил, что таджикские власти в этом вопросе следуют по стопам своих российских коллег.

Он подчеркнул, что с начала 2019 года российские законодатели подняли ставку НДС и выдумали новые налоги, ухудшающие развитие малого и среднего бизнеса и материальное положение населения, забыв при этом главный закон экономики - богатство государства состоит из суммы богатств его граждан.

При этом Захватов добавил, что в Китае в прошлом году ради роста экономики, предпринимательской активности и благополучия населения ставки НДС в ряде отраслей промышленности были снижены до 16%, ставка НДС на малый бизнес составляет лишь 3%, а выращенные своими руками овощи и фрукты налогами вообще не облагаются.

Кстати, о Китае

Китайские власти объявили об очередной волне понижения налогов. С 1 апреля в Поднебесной снизятся ставки НДС, а с 1 мая - ставки социального страхования.

Поневоле возникает вопрос: неужели у Китая всё настолько хорошо с экономикой, что он может делать подарки своим гражданам? Нет, в стране кризис, и понижением налогов власти собираются стимулировать экономику.

Директор Центра исследований Восточной Азии и ШОС МГИМО Александр Лукин решение китайских властей «АиФ» прокомментировал следующим образом:

- В 2018 году темпы роста ВВП Китая составили всего 6,6% - это самое низкое значение с 1990 года, хотя по этому показателю Поднебесная по-прежнему опережает большинство стран мира. Некоторые экспертные оценки говорят о том, что, если темпы роста ВВП упадут ниже 6% (что может случиться уже в этом году), экономику страны может ждать кризис. Многие фирмы окажутся на грани банкротства, начнутся массовые сокращения, отток капитала, социальное недовольство, протесты. И всё это на фоне торговой войны с США, которые провозгласили Китай одним из двух своих главных конкурентов на мировой арене (наравне с Россией).

Как поступило бы в такой ситуации отечественное правительство, мы все хорошо знаем. Звучали бы призывы потуже затянуть пояса, началось бы повсеместное увеличение налогов. В общем, произошло бы всё то, что произошло с Россией в последние годы. Однако в Пекине налоги почему-то не повышают, а, наоборот, понижают. Так в чём же дело?

Эксперт говорит, что дело в том, что китайцы верят: если ослабить налоговую удавку для бизнеса и простых граждан, экономике это воздастся сторицей. У бизнеса и населения останется больше денег. Люди будут тратить больше в магазинах, фирмы - получать прибыль, пускать её на развитие и на зарплаты и бонусы сотрудникам. Так в Китае стимулируется кровообращение по венам экономической системы.

- А у нас государство в кризисные годы своим гражданам и предпринимателям не доверяет. Правительство предпочитает брать благородную миссию спасения страны от экономического кризиса на себя. Правда, деньги для этого собираются с населения. Власти считают, что лучше знают, куда и как надо потратить средства, чтобы экономика вновь заработала, - отмечает эксперт.

Навруз Одинаев — руководитель юридической компании «Химоя», предоставляющей правовые услуги отечественному и зарубежному бизнесу, даёт советы потенциальным инвесторам.

Для того чтобы вкладывать инвестиции в другое государство, иностранным инвесторам необходимо знать законодательство этого государства.

Ниже приведены ответы на вопросы, которые иностранные бизнесмены наиболее часто задают юридической компании «Химоя»:

— иностранным юридическим и физическим лицам разрешается владеть 100% доли на право собственности при создании юридического лица на территории РТ;

— государство гарантирует равные права иностранным и местным инвесторам;

— иностранным физическим и юридическим лицам разрешается иметь право собственности на нежилую недвижимость;

— по закону, имущество инвестора не подлежит национализации. В исключительных случаях допускается экспроприация инвестиций со своевременной выплатой компенсации.

Согласно Налоговому кодексу Таджикистана, предприниматели делятся на 3 вида:

1. Субъекты малого предпринимательства — оборот до 1 млн. сомони в течение 12-ти последующих месяцев. Первая плановая проверка проводится после 3-х лет деятельности и в дальнейшем не чаще, чем один раз в два года;

2. Субъекты среднего предпринимательства – годовой оборот от 1 млн. сомони до 25 млн. сомони. Плановые проверки не чаще, чем 2 раза в год;

3. Субъекты крупного предпринимательства – годовой оборот от 25 млн. сомони. Плановые проверки проводятся не чаще чем 1 раз в год.

Ставки налогов в Таджикистане:

1. Подоходный налог для резидентов — 13%, для неризедентов — 25% (удерживается работодателем из заработной платы работника и перечисляется в бюджет).

2. Налог на прибыль для производственников — 13%, для других видов деятельности — 25%.

3. Налог на дивиденды — 12%.

4. НДС — стандартная ставка 18% (разрешается зачет).

5. Пониженная ставка по НДС (без зачета) для исполнителей строительных работ и оказания услуг общественного питания — 7%, для образовательных услуг — 5%.

6. Акцизы на отдельные виды товаров, работ и услуг, размер которых устанавливается Постановлением Правительства №302 (09.06.2018).

7. Социальный налог для работодателей (25%) и для работников(1%).

8. Налоги для недропользователей — в зависимости от видов недр и соглашений;

9. Налог с пользователей автомобильных дорог — от 0,25% до 1%, в зависимости от вида деятельности. По сути это налог на расходы (с 2020 г., согласно Налоговому кодексу, этот вид налога должны отменить).

10. Налог с продажи первичного алюминия — 3%.

11. Упрощенная система налогообложения с оборота менее 1 млн. сомони от валового дохода в течение 12 последующих месяцев:

— УСН без учета расходов: для производственников — 5%, для других — 6%;

— УСН доходы минус расходы — для производственников 15%, для других 16%.

Новые компании по производству товаров получают освобождение от уплаты налога на прибыль, если в течение 12 месяцев их уставной фонд пополнится на:

— от 200 000 долл. США — сроком на 2 года;

— от 500 000 долл. США — сроком на 3 года;

— от 2 млн. долл. США — сроком на 4 года;

— от 5 млн. долл. США — сроком на 5 лет.

Требования по трудоустройству иностранного гражданина в РТ:

Для трудоустройства иностранного гражданина в Таджикистане необходимо:

1. Рабочая виза (для стран, с которыми установлен визовый режим).

3. Договор аренды с арендодателем жилого помещения и последующая регистрация в налоговой инспекции, чтобы арендодатель платил подоходный налог с арендной платы.

4. Получение ИНН.

5. Получение лицензии на найм иностранной рабочей силы в Таджикистане (выдается сроком до 3-х лет).

6. Получение разрешения на работу (выдается сроком до 1 года).

7. Продление регистрации по месту прибытия на срок разрешения на работу.

Читайте также: