Какие налоги платили помещики в 19 веке

Опубликовано: 24.07.2024

2015-03-20

5618

![]()

![]()

Состояние государственных финансов России в 19 в. еще более ухудшилось. В результате войн и непомерных затрат царского двора расходы превышали поступление средств по налогам и пошлинам. Все более значительным источником казны становится эмиссия бумажных денег. Растет бюджетный дефицит. Если с 1801 по 1810 г. он составил 442 млн. руб., то после Крымской войны он достиг 798 млн. руб., а государственный долг составил 1246 млн. руб. Отмена крепостного права и проведение ряда реформ отразилось и на финансах. В начале 60- х гг. были внесены изменения в налоговую систему государства.

Прямые налоги. В 1863 г. подушная подать с мещан была заменена подомовым налогом, который взимался в форме оценочного сбора (налога) с недвижимого имущества. Этот налог взимался в размере до 10% с суммы чистого дохода с недвижимого имущества. Чистая доходность определялась при оценке имущества следующим образом: сначала оценщик устанавливал на основе договоров о найме валовой доход владения, из которого затем вычитал эксплуатационные расходы. Полученная разница определяла чистый доход.

Оценка промышленных заведений оценивалась по доходности, определяемой на основе стоимости зданий, земельных участков и оборудования. Чтобы определить цену зданий и сооружений, необходимо было учесть вид здания, его назначение, стоимость материала, из которого изготовлены стены, вид отопления и т.д. Оценка оборудования производилась по прейскурантам с учетом изношенности, оценка земли- на основе цен, существующих в конкретном городе.

В действовавший с конца 18 в. промысловый налог в 1863- 1865 гг. вносятся изменения. Вместо ставки с купеческого капитала в 1% вводится патентная система обложения. Промышленники и торговцы были обязаны выкупать свидетельства (патенты) на право заниматься соответствующей деятельностью. В 1898 г. в порядок взимания этого налога снова вносятся изменения: промышленные предприятия делились на 8 разрядов, отнесение их к определенному разряду зависело от числа рабочих; торговые предприятия делились на 5 разрядов в зависимости от размера капитала, оборота, арендной платы и др.

Налог состоял из двух частей (основной налог и дополнительный налог). Основной налог взимался по твердым ставкам в рублях в зависимости от разряда предприятия. Дополнительный налог платали в виде налога на прибыль по процентным прогрессивным ставкам и в виде налога на основной капитал по 15 коп. с каждых 100 руб.

По Городовому положению органы самоуправления имели право на с б о р ы в пользу города: сборы с торговли и промыслов, сборы с площадей и экипажей, сборы за право пользования городскими площадями и проездами, пошлины местного значения и др.

Существенным по размеру налогом был сбор с заведений трактирного промысла. Особенностью этого налога было то, что он являлся раскладчиком. Это означало, что все налогоплательщики были подразделены по видам заведений на группы. На каждую группу городская Дума ежегодно устанавливала определенную сумму налога. Эту сумму владельцы сами разверстывали между собой.

Важное место среди налогов по размерам поступлений занимает сбор с извозного промысла. Согласно ст. 127 и 134 Городового положения этот налог взимался в размере 10 руб. с лошади легкового и грузового извоза.

К следующей категории городских налогов следует отнести п о ш л и н ы. Это были нотариальные сборы: сбор за прописку с лиц, приезжающих в город; сбор, взимаемый в судебно- мировых учреждениях за ведение гражданских дел; сбор за утверждение планов и чертежей на постройки; сбор за взвешивание на весах общественного пользования; сбор за справки, выдаваемые из адресного стола, и, наконец, сбор с аукционных продаж движимого имущества.

Как источник доходов городских бюджетов особо следует выделить больничный сбор.

Этот сбор имел целевое назначение, и средства, полученные по нему, шли на финансирование здравоохранения. На основании закона от 21 мая 1890 г. размер налога был определен ежегодно в 1 руб. 25 коп. с человека. От этого сбора освобождались лишь те рабочие на предприятиях, для которых по закону от 23 мая 1912 г. были образованы больничные кассы.

Значительным источником доходов городских бюджетов был сбор за разрешение на прокладку труб и проводов по улицам и площадям. Этот источник с каждым годом увеличивался вместе с расширением сети городских коммуникаций.

Кроме этих поступлений, в доходы городских бюджетов взимались сборы с мест торга и увеселительных заведений на народных гуляньях, доходы с рек, каналов и прудов, которые состояли из сборов с причалов для катания на лодках, с перевозов, с мест выкалывания льда и добывания песка, с катков на реках и прудах.

Из приведенной картины налогового обложения в пользу городов видно, что главным источником их бюджетов был о ц е н о ч н ы й с б о р, т.е. основными плательщиками были владельцы недвижимого имущества. В подавляющем большинстве это были домовладельцы.

В и1875 г. вместо подушной подати с дворцовых и удельных крестьян стали взимать поземельный налог. В 1887 г. подушная подать отменена со всех крестьян.

Поземельный налог взимался с помещичьих земель. Ставка налога колебалась от 0,25 коп. до 17 коп. за десятину. Величина этого налога устанавливалась отдельно для каждой губернии и распределялась земской управой между всеми земельными владельцами. Основную сумму (свыше 75%) вносили крестьяне.

Косвенные налоги.Важным источником бюджетных доходов были косвенные налоги, в основном получаемые в виде питейных доходов, от акцизов и винной монополии.

Питейные доходы были весомым доходом российского бюджета. В 1819 г. они составляли 16%, в 1826 г.- 21%, в 1858 г.- 33% всех доходов. Питейные доходы поступали в казну сначала путем отдачи на откуп, затем путем установления казенной продажи вина.

Акцизы на вино в России были введены в 1861 г. Кроме винно- водочных изделий акцизами облагались табак, чай, сахар, соль, спички, нефтепродукты, хлопок, перевозка грузов по железной дороге и др. Число облагаемых акцизом товаров постоянно увеличивалось, росли акцизные ставки. Этот налог тяжелым бременем ложился на бюджет населения.

В 1894 г. в России была установлена винная монополия. Официально царское правительство объясняло введение такой монополии как борьбу с общенародным пьянством, для чего надо было ликвидировать частную торговлю вином.

С введением винной монополии ректификация спирта, розничная и оптовая торговля спиртными напитками были сосредоточены в казенных заведениях. Производство спирта- сырца разрешалось частным лицам. С расширением казенных питейных заведений и увеличением цен на спиртные напитки питейный доход стал важным источником бюджета. Если в 1900 г. чистый доход от винной монополии составил 85 млн. руб., или 11,0% всех доходов бюджета, то в 1913 г.- 750 млн. руб., или 22.1% бюджетных доходов.

В 1913 г. доля акциза и питейных доходов в бюджете составляла около 48%. В этом году прямые, косвенные налоги и пошлины дали в бюджет 1904 млн. руб., или свыше 55% всех доходов. Предпринимались попытки ввести подоходное обложение. В апреле 1916 г. был принят указ о подоходном налоге. Но налог не был взыскан, т. к. срок его уплаты начинался с октября 1917 г.

Наряду с прямыми и косвенными налогами население, главным образом крестьяне, несли мирские повинности в натуральной и денежной формах. В 1851- 1854 гг. мирские повинности законодательно были оформлены в земские повинности и земские сборы. Повинности были обязательные (содержание органов волостного и сельского управления, содержание дорог и др.) и необязательные (строительство церквей, школ, больниц, содержание пожарной охраны и др.). Эти налоги взимались по раскладке среди населения. Устанавливались они либо государством (почтовая повинность, ремонт дорог), либо земствами (сбор на содержание больниц, школ и т. д.).

Управлением налогами вместо коллегий с 1802 г. стало заниматься Министерство финансов. Местными учреждениями министерства в губерниях стали казенные палаты, а в уездах- казначейства. Казенные палаты вели учет налогоплательщиков и раскладку земских повинностей, наблюдали за поступлением налогов. Казначейства вели прием, хранение и выдачу бюджетных средств. В 1818 г. казенным палатам поручили заведывание казенными магазинами по торговле вином и контроль за изготовлением спирта на частных предприятиях.

Участие России в первой мировой войне, неудержимый рост военных расходов, разруха в экономике губительным образом отразились на налогооблагаемой базе государства. Довоенная налоговая система не справлялась с обеспечением бюджетных доходов. Царскому правительству пришлось идти на повышение налогов, введение акцизов, но это не улучшило положение. Выросла эмиссия бумажных денег (количество денег в обращении увеличилось в 11,5 раз), что привело к гиперинфляции, разному наделению курса рубля.

В краткосрочное правление Временного правительства финансовое положение государства еще более усугубилось. Попытки решения проблемы за счет введения новых налогов (например, подоходного, единовременного налогов) вряд ли помогли бы, т. к. в условиях развала хозяйства взимание новых налогов было нереально.

Такова была экономическая и финансовая обстановка в стране на момент свершения Октябрьской революции.

- Темы

- Исследования

- Колонки

- Тесты

- Подкасты

- Книги

- Списки литературы

- Фрагменты

- Картотеки

- .

В феврале 1812 года, незадолго до вторжения Наполеона, в Российской Империи впервые был введен налог на доходы. Помочь казне решили в том числе за счет дворян, которые до этого государственные налоги официально не платили. Идея не внушала оптимизма, но обернулась примером фискальной дисциплины аристократов. Феномен успешной реформы изучила Елена Корчмина.

История умалчивает

Эпизод 200-летней давности тем интереснее, что мониторинг уплаты подоходного налога даже сегодня очень сложно осуществлять. В 1812-м к успеху привела инновационная система сбора платежей, но узнать ее подробности оказалось не так-то просто.

В международных исследованиях пример упоминается редко, несмотря на то, что Россия ввела подоходный налог одной из первых, причем с самой высокой на то время ставкой — 10%. В отечественной историографии закрепилось мнение, что дворяне массово уклонялись от уплаты, и значение реформы в целом очень скромное.

Эта точка зрения, уверена Елена Корчмина, результат недостаточного изучения вопроса и предвзятого отношения к дореволюционной элите. Реальность была иной: уровень налоговой дисциплины московского дворянства оказался высок, доля тех, кого можно назвать «налоговыми уклонистами», составила около 30% .

Расчеты основаны на комплексе уникальных архивных источников: индивидуальных налоговых декларациях около 4000 дворян, владевших недвижимостью в Московской губернии, материалах деловой и личной переписки, официальных банковских документах. Выборка охватывает почти 100% потомственных дворян губернии и 2,5% всего потомственного дворянского населения России.

Ставка на рост

Одной из проблем российского бюджета в начале XIX века было погашение внешнего государственного долга. Средства на его обслуживание госсекретарь Михаил Сперанский искал в том числе через повышение старых и введение новых налогов, поэтому 11 февраля 1812 года вышел манифест, вводивший временный сбор с доходов помещиков.

Налогом облагались все виды экономической деятельности, приносившие дворянину прибыль. Информацию о доходах он должен был предоставлять сам ежегодно. Суммы до 500 рублей от налога освобождались, далее, по мере их увеличения, ставка поэтапно росла от 1% до 10%.

Мировая практика подоходного налога только зарождалась. В 1799 году сбор с доходов ввела Великобритания. В английской версии необлагаемый минимум составлял 60 фунтов, годовые отчисления могли достигать 10%.

Таким образом, принципы налогообложения в двух странах были схожи. Но организации сбора платежей кардинально отличалась. Британский плательщик сдавал декларацию в государственные органы, где она проверялась. В России чиновники не имели отношения ни к собиранию сведений, ни к их проверке.

Самоуправление вместо бюрократии

Логичный, казалось бы, путь в казенную палату (представительство Министерства финансов) в этом случае не срабатывал. Сведения надлежало направлять в выборный сословный орган – дворянское депутатское собрание в губернии, состоявшее из предводителя дворянства (председателя) и депутатов от каждого из уездов.

«Правительство понимало, что у чиновников нет ресурсов для сбора и проверки налоговых деклараций дворянства. Чтобы выяснить его экономический потенциал, потребовались бы годы — госслужащие не знали и не могли узнать доходов помещиков, по большому счету они не представляли и численности дворян в губернии. Поэтому процесс сбора налогов, а по сути, вся трудоемкая черновая работа была передана самому дворянскому сообществу», — говорит автор исследования.

Депутатские собрания получили широкий круг обязанностей:

принимали декларации и регистрировали их в специальных протоколах (интересно, что сведения о доходах не должны были быть публичными, но на заседаниях собрания после получения очередной порции деклараций зачитывались фамилии дворян с указанием доходов, и эти сведения могли легко начать циркулировать в местном дворянском обществе на уровне «слухов»);

направляли в казенные палаты списки налогоплательщиков с указанием уплаченных сумм;

выявляли уклонистов (тех, кто не отправлял деклараций самостоятельно), оценивали их доходы и по результатам оценки платился двойной налог.

Государство при такой системе просто собирало деньги. Переложив нагрузку на сословное самоуправление, оно минимизировало затраты и получило необходимый эффект.

Доход по справедливости

Основной доход российская знать имела от поместий: собственно сельскохозяйственное производство, мукомольное, лесопильное, сдача в аренду пастбищ и земель, разведение лошадей и проч.

Для всего этого требовался труд крепостных крестьян, следовательно, именно они являлись ключевым элементом в определении уровня богатства и в расчетах налоговых выплат.

Для оценки прибыльности имения сами дворяне использовали такой параметр как «рублевый доход на одного крепостного» (количество денег, заработанных крестьянином для помещика). «Параметр не отражал максимальный возможный доход, скорее, его стоит расценивать как справедливый доход, то есть такой, который дворянин считал для себя приличным и достаточным», — поясняет Елена Корчмина.

Анализ всей совокупности источников показал, что «достаточным» в 1811–1812 годах было около 10 рублей на одного крепостного мужского пола. Цифру подтверждают разные документы — от бухгалтерских до писем и мемуаров. Князь Александр Голицын 21 апреля 1812 года сообщал своему приказчику: «С сею почтою препроводив подписанные мною объявления о доходах, я еще пользуясь сим случаем, нужным почитаю сказать тебе, что большая часть здешних помещиков как и приезжающих из Москвы сказывают, что они намерены доход объявлять по особливым своим ращетам, и именно не более как по 10 рублей с души. Есть ли таковых образцов будет довольно: то я не знаю, для чего бы и нам не поступить согласно со всеми…».

Богатые vs бедные

10 рублей на одного крепостного в декларациях 1812 года указали 14% дворян Московской губернии, 53% зафиксировали более 10 рублей, 34% — до 9 рублей.

Потенциально 34% и есть «группа риска», то есть те, кто занижал доход, чтобы не платить налог в полном объеме. На первый взгляд, это более чем очевидно: среди указавших меньше 10 рублей, высока доля богатых аристократов: 50% из задекларировавших 5 рублей с крепостного и 40% — 6–8 рублей.

Но судить только на основе налоговых заявлений неправильно по двум причинам:

доход на одного крепостного в крупных поместьях действительно был меньше, чем у мелких землевладельцев . Богатые эксплуатировали крестьян не так интенсивно просто в силу их (крестьян) большего количества, а территориальная рассредоточенность имений приводила к серьезным управленческим тратам. В частности, в 1805 году граф Владимир Орлов получил 216 000 рублей от имения в Пермской губернии, но 106 000 из них ушло на плату управляющим;

большинство дворян из «группы риска» были должниками, то есть тратили часть доходов на платежи по кредитам . Так, граф Никита Панин израсходовал 100 000 рублей на выплаты в различные государственные и частные займы. Неудивительно, что для налогообложения он заявил лишь 45 000, тогда как по бухгалтерским книгам его доход составлял 145 000 (этот пример первоначально в своей работе привела студентка факультета гуманитарных наук ВШЭ Мария Аксенова).

Честные должники

Дворяне не использовали прямолинейные стратегии уклонения от налогов: не заявляли менее 500 рублей, чтобы не платить, либо 1999 рублей вместо 2001, чтобы платить меньше. Не злоупотребляли и правом на налоговый вычет (льготы).

Льготы полагались тем, кто имел кредитные обязательства. Выплачивающих кредиты, судя по декларациям, было много, однако декларации, напомним, не проверялись — все суммы вписывались без контроля и необходимости доказательств. Но честность победила. Сопоставление данных с официальными реестрами банков подтвердило достоверность заявленного в около 75% случаев.

«Учитывая, что дворяне не обманывали государство в отношении долговых обязательств, я не вижу оснований, почему они должны были скрывать сведения о своих доходах», — заключает исследовательница.

Страх и этика

Общая сумма дохода, объявленного дворянством Московской губернии в 1812 году, превысила 15 млн рублей, размер уплаченного налога — 1 миллион. Столичным регионом Россия не ограничивалась (ее европейская часть тогда состояла из 50 губерний), и свою цель — найти средства для погашения внешнего долга — правительство вероятно достигло.

Как и другую — заставить элиту поделиться доходами. 70-процентное соблюдение налоговых требований — высокий показатель. Особенно достигнутый в развивающейся стране со слабым административным ресурсом и через социальную группу, которая по закону имела привилегию освобождения от личных податей.

Возможно, знать приняла нововведение, поскольку нагрузка оказалась невысокой и адекватной финансовым возможностям. Но главными причинами успеха, по мнению Елены Корчминой, было две: организация сбора налога через местное сословное самоуправление и страх перед вторжением Наполеона (на решение аристократов могли повлиять слухи о последствиях его прихода — освобождении крестьян и увеличении налогов).

По всей видимости, огромную роль сыграла «групповая идентичность на основе индивидуальной этики». Элита была готова платить не только потому, что располагала деньгами. Работал механизм социальных санкций, дворянское сословие, с одной стороны, отличалось верностью государству, а с другой — дисциплинированностью и солидарностью в рамках своего круга, придерживалось «корпоративных» норм.

Сословные нормы действовали на всех уровнях. Даже высокопоставленные враги Михаила Сперанского, усилиями которых в марте 1812 года он был отправлен в отставку, легко могли бы, но не стали нарушать закон. Новые налоговые требования, например, выполнила семья историка Николая Карамзина — одного из главных противников Сперанского. А граф Федор Ростопчин прислал декларацию своевременно, указав доход на одного крепостного в 25 рублей — более чем в два раза выше «справедливой» нормы.

Первый прогрессивный налог в России просуществовал шесть лет (отменен в 1819-м). Закон «О государственном подоходном налоге» принят спустя почти век — 6 апреля 1916 года.

IQ

- Что такое повинности крепостных крестьян

- Какие несли обязанности крестьяне в пользу государства

- Какие обязанности крестьяне выполняли за пользование землей в XVII-XIX веке

- Какие повинности несли крестьяне в пользу господина

- Барщина

- Оброк

- Церковная десятина

- Рекрутская повинность

Что такое повинности крепостных крестьян

Повинности крестьян — это обязанности крестьян по отношению к их хозяину — помещику или государству.

Крепостное право на Руси существовало на протяжении нескольких сотен лет. Помещики и государство имели право распоряжаться личностью, трудом, имуществом крепостных крестьян. Зависимые крестьяне несли повинности в пользу государства или господ и были прикреплены к земле феодала.

Повинности, которые несли крепостные крестьяне, рассчитывались от формы феодальной зависимости. Выделяли следующие виды феодально-зависимых людей:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

- Государственные крестьяне имели право менять место жительства и даже переходить в другие сословия. Все повинности и налоги они платили государству.

- Для помещиков крепостные были полной собственностью. Они обладали правами продажи, дарения, заклада, завещания, обмена на людей. Подневольные люди могли быть сосланы на каторгу, избиты без суда, просто по приказу хозяина, проданы в рекруты. Имуществом зависимых также полностью распоряжался барин.

- Экономические крестьяне появились после того, как церковные земли были секуляризированы и переведены в ведомство коллегии экономии. Эта категория крепостных не переселялась насильно в иные регионы, но несла рекрутские повинности и зависела от государства. После ликвидации коллегии экономические крестьяне стали государственными.

- Посессионные крестьяне были приписаны к промышленным предприятиям (мануфактурам) и работали в основном там. Их нельзя было переводить в сельскохозяйственную отрасль и отправлять в рекруты.

- Дворцовые крепостные (они же удельные) находились в подчинении императорской семьи. Основной их обязанностью была уплата оброка в пользу государя.

Так или иначе, крепостные крестьяне выполняли барщину, платили оброк, подушную подать, несли различные повинности:

- рекрутскую;

- дорожную;

- постойную;

- подводную и др.

Характер повинностей различался от принадлежности крестьян и требований помещиков.

Какие несли обязанности крестьяне в пользу государства

Крепостные люди платили в пользу государства подушную подать и ряд установленных налогов.

Другие обязанности накладывались в пользу государства в основном на государственных крестьян. Подневольные иной принадлежности несли повинности своим хозяевам (помещикам, владельцам мануфактур, императорской семье).

Государство предоставляло крепостным земельные наделы. За пользование землей они должны были платить подати и сборы, денежный и натуральный оброк, вносить средства на нужды земств. Государственные крестьяне имели право выкупа земельного участка, право выбора занятий: помимо земледелия могли заниматься изготовлением и продажей ремесленных изделий, извозом и другими занятиями.

Обязанности в пользу государства различались в разных регионах России. Например, на плодородных землях крепостные подолгу работали на пашне, в неплодородных районах платили денежный оброк или оброк хлебом, в северных и таежных — оброк пушниной.

В любом случае, за пользование государственными землями подневольное население исполняло условленные обязанности в пользу собственника — государства.

Поборами государство облагало и ремесла, которыми занимались на селе. Отдельными сборами облагались:

- мельницы;

- мыловарни;

- кузницы;

- кожевенные мастерские;

- рыбные промыслы.

Усиленные сборы приходились на сборы средств для служилых людей, в частности обеспечение их экипировкой и полное содержание, зарплату местным властям, охрану слободских въездов.

В годы, когда Россия вела активную внешнюю политику и вступала в военные действия, размер налогов и подушной подати в пользу государства увеличивался. Казну необходимо было пополнять, а делать это с помощью налогов было быстрее и удобнее.Нередко люди поднимали бунты и локальные восстания, выражали недовольство повышением налогов и сборов, но эти выступления всегда подавлялись властями жестоко и кроваво. Для усмирения населения в некоторые районы вводились военные части.

Существовал и общественный сбор, средства от которого тратились на ремонт дорог, содержание сельских и волостных управ, оплату срочных расходов.

В пользу государства крестьяне несли и такие повинности, как несение караулов, сопровождение ссыльных, ремонт дорог и мостов, предоставление жилья служащим, содержание лошадей и гоньба.

Какие обязанности крестьяне выполняли за пользование землей в XVII-XIX веке

За право пользования землей крепостные должны были выполнять определенные обязанности. В первую очередь подневольный народ работал на господской пашне бесплатно, используя собственные орудия труда. Люди пахали землю, засеивали семенами, ухаживали за всходами, собирали урожай.

В лугах косили траву и работали на заготовке сена. Помещики могли заставить принадлежащих им людей рыбачить, заниматься собирательством, охотой, полностью отдавая добытое. Нередко труд подневольных применялся в строительстве, ремонте.

Отношение к крестьянам как к бесплатной рабочей силе было развито в большинстве регионов.

У представителей сословия формально был выбор — отработать определенное количество времени, отдать часть выращенных продуктов или деньги. Господину было удобнее получить вознаграждение деньгами, но у крестьян такой возможности чаще всего не было. Поэтому нередко они отдавали выращенные сельскохозяйственные продукты, хоть и не лучшего качества.

Нередко помещик заставлял крепостных работать на своей земле постоянно, не давая возможности и времени обрабатывать собственную. При этом часть урожая подневольный человек все равно был обязан отдать хозяину.

Какие повинности несли крестьяне в пользу господина

В пользу господ крепостные крестьяне несли любые повинности, установленные хозяевами. Самыми обычными были отработка барщины и уплата оброка, самыми нелепыми — оплата за дым, сбор со двора. Помещик по умолчанию был и владельцем всего имущества, принадлежавшего крестьянину. В любое время он мог забрать все, что потребуется, себе, без спроса и разрешения крепостных и членов их семей.

Одним из обычаев, который крепостные крестьяне в числе многих относили к дурным, был обычай на «право первой ночи». Женщина, выходившая замуж, первую брачную ночь проводила с барином, а не с мужем.

К концу XVIII века крепостные крестьяне перешли в полную собственность господ. Закон предписывал помещикам помогать крепостным в тяжелое время, но происходило такое крайне редко. Помещики могли поощрять только крестьян, занимавшихся какой-либо деятельностью, приносящей деньги. Ведь чем больше крепостной крестьянин заработает, тем больше доход будет и у помещика.

Барщина

Барщина — даровой, принудительный труд зависимого крестьянина, работающего с личным инвентарем в хозяйстве земельного собственника.

Барщина является основным видом феодальной повинности, возникшим в XVI веке. В основе барщины лежит труд крепостного крестьянина на земельном наделе господина. Право определять количество времени, отведенное на отработку, принадлежало помещику.

Первоначально барщина являлась добровольной повинностью, крестьянин мог отказаться от ее выполнения. За использование помещичьей земли крестьянин мог отдать часть выращенного урожая.

Со временем крепостнические устои становились сильнее, помещики уже самостоятельно распоряжались подневольным людьми, их временем, трудом и имуществом. Соборное Уложение ввело бессрочный розыск беглых крепостных крестьян. Этим крестьяне были окончательно прикреплены к помещичьим землям.

В XVIII веке не было закона, устанавливающего срок барщины, поэтому крепостные люди работают на помещичьих землях почти постоянно, не имея возможности обрабатывать собственные угодья. Таким образом, положение представителей данного сословия в XVIII веке становится все хуже. Лишь изданный Павлом I в 1797 году манифест о 3-дневной барщине ввел ограничение на использование помещиками крестьянского труда и запрет на работу в воскресенье.

После публикации указа об отмене крепостного права (1861 г.) барщина оставалась повинностью для временнообязанных крестьян, но срок ее должен был определяться договором между помещиком и принадлежащим ему человеком. Господин мог продлить или сократить срок по своему усмотрению.

Некоторые помещики разрешали крестьянам выбирать между барщиной и уплатой денежного оброка. Это было выгодно обеим сторонам, так как отдать часть продуктов или деньги было проще, чем работать на пашне или в лугах продолжительное время.

Барщина имела двоякое значение. Помещику было выгодно использовать бесплатную рабочую силу на своих угодьях, но было невыгодно кормить крестьян в дни отработки. Кроме того, крестьяне не всегда добросовестно относились к работе, трудились вполсилы, так как вовсе не были заинтересованы в этом.

Оброк

Оброк является особым видом повинности крепостных крестьян, при котором помещику отдается часть денег или продукты. На размер оброка влиял размер земельного надела крестьян, но по факту все определял землевладелец.

Оброк выплачивался как по сроку, так и по требованию. Например, помещик мог спросить в качестве оброка продукты к праздникам (хлеб, яйца, молоко), часть урожая (пятый сноп, пятое ведро ягод, пятый пуд зерна или другого продукта и т.д.). Такие ситуации растягивались по времени, так как помещик не позволял убрать урожай, пока не осмотрит его и не посчитает. Нередко помещик затягивал выбор, тогда развивался худший для крестьян сценарий. Непогода в это время губила выращенное, и крестьянин, отдав помещику лучшие продукты из оброка, оставался ни с чем.

Решить, чем и когда крестьянин будет платить оброк, мог только помещик. Помимо натурального и денежного сбора, он мог обложить крестьян сборами с дыма, двора. Определение размера оброка составлялось феодалом.

Церковная десятина

Крепостные крестьяне также несли повинность в пользу церкви — десятую часть урожая отдавали в приход. Взнос имел название «церковная десятина» и должен был направляться на строительство, содержание церквей, приходов, покрывать расходы духовенства. Натуральные продукты, уплачиваемые в качестве десятины, шли напрямую духовенству.

Сбор церковной десятины был в ведении «десятильников» — специально назначаемых для этих должностных лиц при храмах и приходах. Со временем часть обязанностей десятильника были переданы десятским священникам.

Рекрутская повинность

Помимо натуральных повинностей и оброка, крестьяне несли повинность рекрутскую. Мужчины в возрасте от 20 до 35 лет призывались в рекруты и составляли костяк российской армии. Термин «рекрут» узаконен в России в 1705 году.

Первоначально в рекруты забирали пожизненно, затем срок службы сократили до 25 лет, а в 1804 году — до 20 лет. Дальнейшие изменения в сроках службы рекрутов произошли с вступлением на трон Александра II.

Рекруты переходили в военное сословие, далее обязанность служить передавалась по наследству. Отработка рекрутской повинности зачастую являлась единственной возможностью выйти из крепостного состояния. Люди, вышедшие в отставку, получали право владения наделами, землей либо могли стать членом какого-либо податного сословия. По данным первой половины XIX века свободу путем отбывания рекрутской повинности получило больше крепостных, чем получивших иными путями.

Отставные рекруты нанимались сторожами, надзирателями, дворниками на участок, швейцарами. Рекрутская повинность была отменена в 1874 году. Сам термин «рекрут» был упразднен и заменен на «новобранец».

- Кто такие крестьяне

- Основная деятельность

- Налогообложение

- Категории крестьян и их отличия

- Государственные черносошные

- Церковные крестьяне

- Лично несвободные

- Однодворческие крестьяне

- Промышленные

Большое количество людей, составляющих родословную, углубившись в 19 век обнаруживают, что их предки – крестьяне. Некоторые начинающие генеалоги в тайне надеятся найти дворянские корни, чтобы с гордостью демонстрировать свой герб и потешить самолюбие. Учитывая, что крестьянство составляло 80% населения Российской империи, вероятность найти именно крестьянские корни крайне высока.

Кто такие крестьяне

Ассоциация со словом «крестьянин», твердо осевшая в головах еще со школьной скамьи, представляет нам помещика и его угнетенного и бесправного крепостного крестьянина.

В этом утверждении есть только доля правды, ведь категорий крестьян существовало много.

Само слово «крестьянин» переводится с греческого, как человек. Есть версия религиозного происхождения – от «христианин». Есть так же и другие версии появления этого слова «крест» или от древнерусского выражения «высекать огонь»: чтобы расчистить пашни крестьяне уничтожали леса, выжигая их огнем.

Основная деятельность

Крестьяне – жители сельской местности, занимающиеся сельским хозяйством. Помимо земледелия и разведения скота крестьяне занимались растениеводством (например, разводили виноградники или сады) и пчеловодством.

Обязательно владели ремеслом – гончары, столяры, плотники, кузнецы, ткачи, плели из бересты обувь и тару – в каждой деревне были свои ремесленники, удовлетворяющие потребности в тех или иных продуктах.

Это сословие обязано было платить налоги в зависимости от категории, к которой они относились.

Налогообложение

Крестьяне в зависимости от категории платили подушную подать, несли рекрутскую повинность.

Оброк – налоговая повинность, выплачиваемая в виде денег или продуктов зависимыми крестьянами.

Тягло – в 16 – 18 вв. денежные и натуральные повинности (включала в себя различные виды налогов: стрелецкий хлеб, государева подать, оброчные деньги и другое), которые несли крестьяне и посадские люди. (Были и другие податные сословия, уплачивающие налоги в пользу государства).

Основной налог, введенный Петром Первым, назвался подушная подать и заменил термин оброк и тягло. Ее платили не только крестьяне мужского полу, но и другие сословия, перечисленные в его указе. Екатерина Первая закрепила подушный налог за крестьянами и мещанами. Ежегодно размер налога увеличивался.

Категории крестьян и их отличия

В Древней Руси были смерды и холопы. Смерды могли быть лично свободными и зависимыми. Процесс закрепощения крестьян был официально закреплен в 1649 году (Соборное уложение).

В 16 веке и далее в зависимости от подчиненности крестьянина различали государственных и крепостных, которые в свою очередь подразделялись на виды.

Государственные черносошные

Различали тяглых и оброчных государственных крестьян в зависимости от налогообложения, к которому они были отнесены (тягло или оброк). Переселиться такие крестьяне могли по дозволению либо местного мирского начальника (руководитель губернии или уезда), либо церковных служителей (для церковных крестьян). Это была категория лично свободных крестьян, подчинявшихся, т.е. несущих тягло непосредственно в пользу государства и правительства.

К этой же категории крестьян относились и такие сословия, как войсковые обыватели, служилые люди, пашенные солдаты, драгуны, военные поселяне, однодворцы из крестьян. (Читать подробнее об однодворцах)

Выделяли два вида крестьян, принадлежавших непосредственно государю и его семье. Дворцовые крестьяне – люди, проживавшие во дворце. Удельные крестьяне — люди, проживавшие на территориях, являющихся источниками доходов императорской семьи, на та называемых «удельных землях». Они несли повинности, так же как и государственные.

Лашманы. Сословие, появившееся по указу Петра Первого, когда остро встал вопрос о заготовке корабельного леса и последующего строения Российского флота. Для неоплачиваемых лесозаготовок набирали малые народности (татары, чуваши, мордва), причем если они проживали удаленно от леса, то должны были платить налоги (с которых потом набирали работников за плату). Из всех губерний было набрано по 300 человек специалистов (плотников, кузнецов и проч.). Они были зачислены в рекруты, их задачей было заготавливать корабельный лес. Рубили подходящие для строительства кораблей сосны и дубы, сплавляли их по рекам к нужной верфи. В 1750-х годах труд лашманов оплачивался следующим образом: для пеших 5 копеек, для конных 8-10 копеек в сутки. В 1770-х годах оплата выросла вдвое. Ежегодно количество лашманов увеличилось. В итоге к началу 19 века достигло 900 тысяч, что было очень много. Поэтому основную часть людей уволили, вернув в сословие государственных крестьян.

Ревизская сказка Соликамского уезда 1748 год Черносошные крестьяне и дворовые люди. Источник ф.350, оп.2, д.3307

Церковные крестьяне

Церковные крестьяне подразделялись на виды: монастырские природные, архиерейские, экономические. Отличались степенью подчиненностью: монастырю, Архиерейской вотчине, Экономической коллегии (то есть правительству).

После уменьшения и упразднения церковных владений Екатериной Второй в 1764 году церковные крестьяне перешли в разряд экономических, подчиняясь с тех пор только Экономической коллегии.

Лично несвободные

Помещичьи крестьяне — наиболее известная широкому кругу современников категория крестьян. Помещичьи крестьяне были зависимы от помещиков, не имели личной свободы. По решению помещика могли быть проданы или переданы. Подушевой налог ежегодно платили владельцы. Причем за умерших после ревизии крестьян нужно было платить до следующих ревизских сказок. Именно такие «мертвые души» и скупал известные авантюрист Чичиков в произведении Гоголя. (Подробнее о ревизских сказках)

После отмены крепостного права в 1861 году крестьяне получили личную свободу от помещика, но часто не имея земля и средств к существованию были вынуждены продолжать работать на помещичьих землях.

Иногда в литературе встречается словосочетание «вольные хлебопашцы». Этот термин применялся к крепостным крестьянам, которые выкупили у помещика личную свободу, при этом они обязательно должны были владеть землей. Это могли быть как одиночки, так и целые деревни. В 1848 году термин перестал использоваться, а крестьяне перешли в категорию государственных.

Помещичьи крестьяне могли стать временно обязанными. Если они выкупили свою свободу или получили ее после 1861 года, но землю у помещика не выкупили. В этом случае они продолжали отрабатывать оброк за пользование землей помещика.

Такие крестьяне могли стать «безземельными», этот термин использовался в законодательстве Российской империи. Лично свободные крестьяне, никогда прежде не являвшиеся пользователями земли, до утверждения уставной грамоты решившие переселиться, не воспользовавшись своим правовом на земельный надел. В течении полугода они обязаны были приписаться в другое сельское сообщество или город. Им были определены льготы: отсрочка от рекрутства и налоговых платежей.

После отмены крепостного права некоторые крестьяне получили дарственные земельные наделы, в основном на южных и центральных черноземных территориях России. В отношении таких людей употреблялся термин «дарственники». Кстати, именно этот слой крестьян был наиболее активным участником революционных освободительных движений конца 19 – начала 20 века.

«Задушные люди» — крепостные крестьяне, которые были безвозмездно отпущены на волю по завещанию своего помещика. Чаще всего таких освобожденных людей брала под опеку церковь, таким образом, бывший крепостной переходил в разряд церковных крестьян. После указа Екатерины Второй 1764 года эти крестьяне перешли в ведение Экономколегии.

Однодворческие крестьяне

Обособленно стоят крепостные крестьяне, принадлежавшие однодворцам. Учитывая особенности однодворческого сословия, крепостных у них было немного, продавать или обменивать крестьян можно было только другому однодворцу.

Промышленные

Заводские крестьяне — вид крестьянства, которое было распространено на Уральских и других заводах в связи с развитием горной промышленности. В основном, это были помещичьи крестьяне, которых завезли на строящиеся заводы для заселения новых территорий и использовали для обслуживания заводов.

Например, известный заводчик Лугинин выкупил у Строганова и Масалова Саткинский и Златоустовский заводы, слегка переплатив, потому что в комплекте с заводами ему достались так необходимые для функционирования предприятия крестьянские души.

К этой же категории относились, так называемые, «посессионные крестьяне». Они появились после открытия во времена Петра Первого посессионных мануфактур. К таким крестьянам относились казенные мастеровые, бывшие помещичьи крестьяне (купленные специально для обслуживания предприятий, вечноотданные).

Ревизская сказка 1834 года Златоустовской оружейной конторы, казенные мастеровые с семьями Россохин, Кузнецов и Жижин

Были переселившиеся на предприятия по собственному желанию лично свободные крестьяне (государственные, экономические и другие) в этом случае их называли приписными, т.е. прикрепленными к заводам или мануфактурам.

Большинство крестьян были лично свободными, и лишь третья часть (согласно 10 ревизии) являлась закрепощенной.

Вам могут понравится другие статьи по генеалогии:

- Add to friends

- RSS

За нашу советскую Родину!

О НАЛОГАХ И НЕДОИМКАХ КРЕСТЬЯНСТВА РОССИЙСКОЙ ИМПЕРИИ (КОНЕЦ XIX - НАЧАЛО XX ВЕКА))

skaramanga_1972 September 12th, 2016

Недавно я разместил у себя в ЖЖ материал "О БЮДЖЕТЕ КРЕСТЬЯНИНА КОСТРОМСКОЙ ГУБЕРНИИ (КОНЕЦ XIX - НАЧАЛО XX ВЕКА)", из которого следовало, что среднее крестьянское хозяйство губернии, состоящее из 6 человек ("из которых трое взрослых, остальные малолетки и старики"), имевшее 10 десятин надельной земли (что существенно выше, чем по прочим губерниям империи) и 2 десятины арендуемого выгона и сенокоса, в год получало доход с этой земли в 122 рубля, траты же по потреблению (продукты, одежда, обувь, ремонт построек, аренда земли, подати, повинности и прочее) составляли (за исключением корма для скота) 190 рублей 50 копеек в год. Таким образом, дефицит бюджета такого хозяйства был порядка 70 рублей (без учета расходов на водку, чай, сахар, табак), т.е., как минимум, половина годового бюджета! Дополнительные же заработки этого дефицита не покрывали. Хозяйство убыточное. При этом, сумма платежей "на подати, повинности, мирские и земские сборы", вроде, как и небольшая - 24 рубля. По этому поводу, как раз, у коллеги historian30h , сделавшего перепост указанного выше материала, последовал комент от rouric :

" В РИ были самые (Самые. ) маленькие налоги среди развитых европейских стран! "

Не могу с этим не согласиться. Да, были:

Труды местных комитетов о нуждах сельскохозяйственной промышленности : 1-58. - Санкт-Петербург : тип. "Нар. польза", 1903-1904. - 58 т.; 26.

Саратовская губерния. - 1903. - VIII, стр. 176 - 177

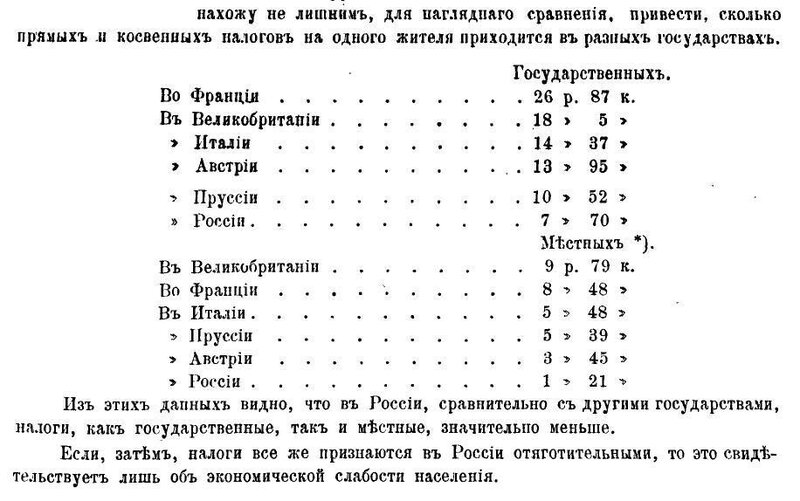

Однако, обращаю Ваше внимание на заключительную фразу в приведенном выше источнике:

" Если, затем, налоги все же признаются в России отяготительными, то это свидетельствует лишь об экономической слабости населения ".

Согласитесь, это справедливо! В стране, где подавляющее большинство населения (имеется ввиду крестьянство) бедствует, хронически недоедает (и на этой почве болеет и вырождается), не может свести "концы с концами", хозяйствуя на своей земле, размер налогов должен быть минимален. Вы скажите, "Куда же минимальнее? Ведь и так меньше, чем в развитых странах Европы!". Но тут уж, извините, "По Сеньке и шапка", по бедности и налоги. И это (низкие налоги) не предмет для гордости. По крайней мере, не в данном случае!

Рубакин "Россия в цифрах", 1912 год издания

Вдогонку к коменту rouric по поводу самых маленьких налогов в Российской империи " среди развитых европейских стран " я дал небольшой материал: "ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ КРЕСТЬЯН ОРЛОВСКОЙ И ТУЛЬСКОЙ ГУБЕРНИЙ (КОНЕЦ XIX - НАЧАЛО XX ВЕКА)", чтобы показать рост недоимок и задолженностей у крестьянства этих губерний. Считаю, что этого недостаточно. Сегодня, хочу добавить еще. Читайте и делайте выводы:

О крестьянстве Нижегородской губернии. Обращает на себя внимание, в первую очередь, статья по максимальному размеру долга - "податные недоимки" ( "привет" "самым маленьким налогам среди развитых европейских стран"! ):

Труды местных комитетов о нуждах сельскохозяйственной промышленности : 1-58. - Санкт-Петербург : тип. "Нар. польза", 1903-1904. - 58 т.; 26.

Нижегородская губерния. стр. 68 - 69

Бутми, Георгий Васильевич (?-не ранее 1917.).

Золотая валюта : Сб. ст. и речей / Г. Бутми. - 3-е доп. изд. - Санкт-Петербург : тип. т-ва "Обществ. польза", [1904]. - VIII, 235 с.; 26.

Читайте также: