Патент на право применения патентной системы налогообложения форма 26 5 п

Опубликовано: 26.04.2024

Некоторым предпринимателям бывает выгоднее выбрать патентную систему налогообложения (далее — ПСН) и купить патент, чем воспользоваться другими режимами. У ПСН есть свои преимущества. Чтобы зарегистрироваться в налоговой как налогоплательщик на данном режиме, нужно подать заявление на получение патента. Разберемся, как правильно внести сведения в бланк.

Коротко об особенностях ПСН

Режим предназначен только для ИП, срок действия — от 1 до 12 месяцев. ПСН заменяет сразу несколько налогов, и сумма его фиксированная. Применятся для 63 видов работ.

Важно! Вся информация о ПСН указана в главе 26.5 НК РФ.

Ограничения для получения патента таковы: не больше 15 сотрудников у ИП, прибыль не выше 60 млн рублей в год, и оплата должна поступить в ФНС в необходимые сроки. Не запрещено покупать патент на несколько видов деятельности.

Стоимость можно рассчитать по такой формуле: сумма= 6%*потенциально возможный доход ИП. Как понятно, 6% — размер налоговой ставки на патенте. Потенциальный доход устанавливают власти в регионах, и он может меняться с каждым годом.

Для перехода на этот режим налогообложения ИП должен подать заявление в ИФНС. Его форма определена законодательно приказом ФНС России от 11.07.2017 №ММВ-7-3/544@. Это форма №26.5-1, по КНД — №1150010. Ее можно заполнить от руки черной ручкой печатными буквами, ставя прочерки в пустых клетках, а можно на компьютере, в том числе в специальной программе.

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы.

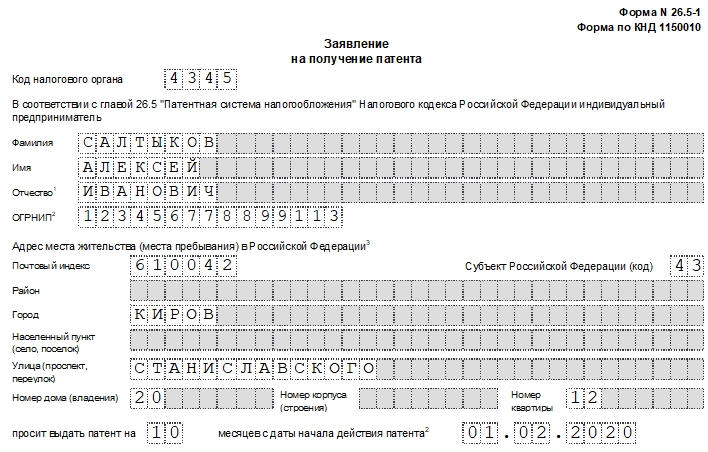

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

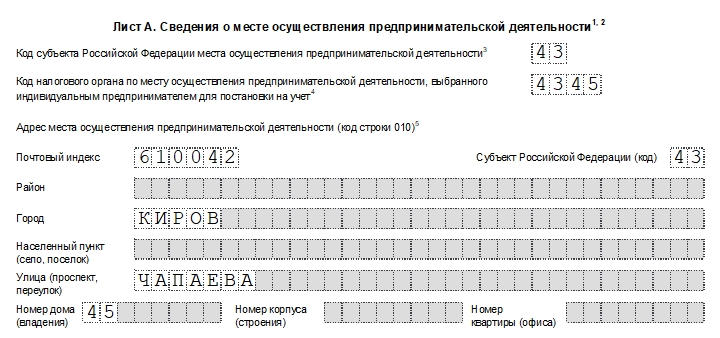

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).

Как и куда следует подавать заявление

Заявление нужно подавать по месту регистрации бизнеса ИП. Если предприниматель будет работать по месту проживания, то и подавать надо в ИФНС по месту проживания. Можно это сделать через личный кабинет с использованием ЭЦП, прийти и передать заявление лично, послать по почте или действовать через доверенное лицо.

Можно подавать документы одновременно с бумагами на регистрацию ИП.

Могут ли отказать в выдаче патента?

ФНС в течение 5 дней со дня получения документов должна принять решение об одобрении патента или отказе. Последний может быть в случаях, если вид деятельности не соответствует тем, что могут осуществляться на патенте, не оплачена нужная сумма, заявление заполнено неверно и т.д.

Поэтому, перед тем как писать заявление на получение патента, необходимо уточнить, подходит ли ваш бизнес под критерии для работы на ПСН.

«Клерк» Рубрика ПСН

Ликбез для тех, кто хочет разобраться в этой выгодной системе налогообложения. Тем более, скоро ЕНВД отменят.

В отличие от организаций, ИП имеют возможность применять такой специальный налоговый режим, как патентная система налогообложения (ПСН). Она регулируется главой 26.5 «Патентная система налогообложения» Налогового кодекса Российской Федерации (НК РФ).

На основании пункта 1 статьи 346.43 НК РФ ПСН устанавливается НК РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и применяется на территориях указанных субъектов РФ. ПСН применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Кто может быть признан налогоплательщиком ПСН

Таким образом, ПСН является добровольным налоговым режимом, применять который вправе исключительно ИП. При этом для того, чтобы предприниматель смог применять ПСН в общем случае, у него должны выполняться два условия — на территории субъекта РФ, где предполагается осуществлять деятельность, введена патентная система налогообложения, а вид осуществляемой им деятельности отображен в региональном законе о ПСН.От каких налогов освобождаются перешедшие на ПСН

Для справки: напоминаем, что индивидуальные предприниматели, применяющие ПСН, в отношении объектов недвижимости, используемых в предпринимательской деятельности и включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ с учетом особенностей, предусмотренных абзацем 2 пункта 10 статьи 378.2 НК РФ, обязаны платить налог на имущество физических лиц.

- налога на доходы физических лиц — в отношении доходов, полученных от ведения «патентных» видов деятельности;

- налога на имущество физических лиц — в отношении имущества, используемого в «патентном» бизнесе (за некоторым исключением).

Согласно пункту 11 статьи 346.43 НК РФ индивидуальный предприниматель, применяющий ПСН, не признается налогоплательщиком налога на добавленную стоимость, за исключением НДС, подлежащего уплате:

Иные налоги ИП, применяющий ПСН, уплачивает в соответствии с законодательством о налогах и сборах, а также исполняет обязанности налогового агента, предусмотренные НК РФ (п. 12 ст. 346.43 НК РФ). Документом, удостоверяющим право на применение ПСН, является патент, форма которого (форма N 26.5-П) утверждена Приказом ФНС РФ от 26.11.2014 года N ММВ-7-3/599@ «Об утверждении формы патента на право применения патентной системы налогообложения». При этом выдаваемый коммерсанту патент может действовать как на всей территории соответствующего субъекта РФ, так и на территории одного или нескольких муниципальных образований, на что указывает пункт 1 статьи 346.45 НК РФ. Информация о территории действия патента указывается в самом патенте. При этом ИП вправе получить несколько патентов.

- при осуществлении видов деятельности, в отношении которых не применяется ПСН;

- при ввозе товаров на территорию России и иные территории, находящиеся под ее юрисдикцией, включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области;

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ.

В силу пункта 5 статьи 346.45 НК РФ приобрести патент ИП может на срок от 1 до 12 месяцев включительно, но только в рамках одного календарного года. Чтобы получить патент, индивидуальный предприниматель должен обратиться с соответствующим заявлением в налоговый орган по месту жительства (п. 2 ст. 346.45 НК РФ).

Нарушение срока выдачи и отказ в выдаче патента

Отметим, что основанием для отказа в выдаче индивидуальному предпринимателю патента согласно пункту 4 статьи 346.45 НК РФ является:

Согласно статье 346.47 НК РФ объектом налогообложения при применении ПСН является потенциально возможный к получению годовой доход ИП по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ. Причем по общему правилу максимальный размер потенциально возможного к получению ИП годового дохода (далее — ПВД) не может превышать 1 000 000 руб., на что указывает пункт 7 статьи 346.43 НК РФ.

- несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов «патентной» деятельности, в отношении которых в субъекте РФ введена ПСН;

- указание срока действия патента, не соответствующего пункту 5 статьи 346.45 НК РФ, то есть в заявлении указан некорректный срок действия патента (срок менее месяца, срок более двенадцати месяцев, срок, приходящийся на разные годы);

- нарушение условия перехода на ПСН, установленного абзацем 2 пункта 8 статьи 346.45 НК РФ — то есть если заявление подано в том же году, в котором ИП утратил право на применение ПСН или добровольно прекратил деятельность, в отношении которой применялась ПСН;

- наличие недоимки по налогу, подлежащему уплате в связи с применением ПСН;

- незаполнение обязательных полей в заявлении на получение патента.

Максимальный размер ПВД

Таким образом, максимальный размер ПВД, который может быть установлен на 2019 года законами субъектов РФ, в общем случае не может превышать 1 518 000 руб. (1 млн руб. х 1,518). Такой вывод подтверждается и разъяснениями, приведенными в Письме ФНС РФ от 16.01.2015 года N ГД-4-3/261@ «О направлении разъяснений Минфина России» (вместе с Письмом Минфина РФ от 13.01.2015 года N 03-11-09/69405).Не более чем в 5 раз по всем видам деятельности, в отношении которых применяется ПСН, осуществляемым на территории города с численностью населения более одного миллиона человек;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования (пп. 9 п. 2 ст. 346.43 НК РФ);

- оказание автотранспортных услуг по перевозке грузов (пассажиров) автомобильным транспортом (пп. 10, 11 п. 2 ст. 346.43 НК РФ);

- оказание услуг по перевозке пассажиров (грузов) водным транспортом (пп. 32, 33 п. 2 ст. 346.43 НК РФ);

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности (пп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (пп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (пп. 43 п. 2 ст. 346.43 НК РФ).

А также не более чем в 10 раз по следующим видам предпринимательской деятельности:

Не забывайте, что на основании подпункта 1.1 пункта 8 статьи 346.43 НК РФ региональные власти наделены правом установления различных уровней ПВД для каждого муниципального образования или их группы, за исключением патентов на осуществление таких видов деятельности, как:

- сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих ИП на праве собственности (пп. 19 п. 2 ст. 346.43 НК РФ);

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м. по каждому объекту организации торговли (пп. 45 п. 2 ст. 346.43 НК РФ);

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (пп. 46 п. 2 ст. 346.43 НК РФ);

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м по каждому объекту организации общественного питания (пп. 47 п. 2 ст. 346.43 НК РФ).

Ну и, наконец, субъекты Российской Федерации вправе на основании подпункта 3 пункта 8 статьи 346.43 НК РФ устанавливать размер ПВД в зависимости от:

- оказание автотранспортных услуг по перевозке грузов (пассажиров) автомобильным транспортом (пп. 10, 11 п. 2 ст. 346.43 НК РФ);

- оказание услуг по перевозке пассажиров (грузов) водным транспортом (пп. 32, 33 п. 2 ст. 346.43 НК РФ);

- розничная торговля, осуществляемая через объекты нестационарной торговой сети, то есть развозная и разносная розничная торговля (пп. 46 п. 2 ст. 346.43 НК РФ).

Согласно пункту 1 статьи 346.48 НК РФ налоговая база при применении ПСН определяется как денежное выражение потенциально возможного к получению годового дохода по виду патентной деятельности, устанавливаемого на календарный год законом субъекта РФ. При этом пунктом 2 статьи 346.48 НК РФ предусмотрено, что установленный на календарный год региональным законом размер ПВД применяется в следующем календарном году (следующих календарных годах), если он не изменен законом субъекта РФ.

- средней численности наемных работников;

- количества транспортных средств, грузоподъемности транспортного средства, количества посадочных мест в транспортном средстве;

- количества обособленных объектов (площадей) в отношении видов предпринимательской деятельности, указанных в подпунктах 19, 45–48 пункта 2 статьи 346.43 НК РФ;

- от территории действия патентов, определенной в соответствии с подпунктом 1.1 пункта 8 статьи 346.43 НК РФ.

Налоговые особенности Крыма и Севастополя

При этом законами субъектов РФ могут быть установлены и ограничения на применение вышеуказанными налогоплательщиками налоговой ставки в размере 0%, в том числе в виде:

В случае нарушения ограничений на применение налоговой ставки в размере 0%, установленных главой 26.5 НК РФ и законом субъекта РФ, ИП считается утратившим право на применение нулевой ставки и обязан уплатить налог по «своей» ставке за налоговый период, в котором нарушены указанные ограничения. На это указывает пункт 3 статьи 346.50 НК РФ. В случае получения ИП патента на срок менее 12 месяцев налог рассчитывается путем деления размера ПВД на 12 месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

- ограничения средней численности работников;

- ограничения предельного размера доходов от реализации, определяемых в соответствии со статьей 249 НК РФ, получаемых ИП предпринимателем при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0%.

Уменьшение налога на сумму расходов на контрольно-кассовую технику

Таким образом, ИП, применяющие ПСН, вправе уменьшить сумму налога на сумму расходов по приобретению ККТ, включающую в себя затраты на покупку ККТ, фискального накопителя, необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (услуг по настройке ККТ и прочих), в том числе затраты на приведение ККТ в соответствие с установленным требованиями, в размере не более 18 000 руб. на каждый экземпляр ККТ.Уплата налога осуществляется предпринимателями, применяющими ПСН, по месту постановки на учет в налоговом органе. При этом по общему правилу пункта 2 статьи 346.51 НК РФ ИП должны уплатить налог в следующие сроки:

- если патент получен на срок до 6 месяцев (то есть от 1 до 5 месяцев включительно) — в размере полной суммы налога не позднее срока окончания действия патента;

- если патент получен на срок от 6 месяцев до календарного года (то есть 6 месяцев и более):

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Уменьшение суммы НДФЛ при утрате права на ПСН

Согласно пункту 8 статьи 346.45 НК РФ ИП обязан заявить в налоговый орган об утрате права на применение ПСН по основаниям, указанным в пункте 6 названной статьи, или о прекращении предпринимательской деятельности, в отношении которой применяется ПСН. При этом заявить в налоговый орган он должен в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на ПСН, или со дня прекращения предпринимательской деятельности, в отношении которой применялась ПСН.

ИП, утративший право на применение ПСН или прекративший предпринимательскую деятельность, в отношении которой применялась ПСН, до истечения срока действия патента вправе вновь перейти на ПСН по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года.Согласно статье 346.52 НК РФ ИП, применяющий ПСН, не представляет в налоговый орган налоговую декларацию по налогу, вместе с тем от ведения налогового учета он не освобождается. В первую очередь это связано с возможностью утраты права на применение ПСН. Как сказано в пункте 1 статьи 346.53 НК РФ, налогоплательщики в целях контроля уровня доходов ведут учет доходов от реализации, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСН, в книге учета доходов ИП, применяющего ПСН. Форма и порядок заполнения указанной книги утверждены Приказом Минфина РФ от 22.10.2012 года N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и порядка их заполнения».

- Бухгалтерия

- Налоги

- Патент

Патент — самая простая система налогообложения для ИП. Предприниматель платит один вид налога и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

В статье рассказываем, кто может работать на патенте и сколько это стоит.

Что такое патент

Патент — это документ, который дает ИП право заниматься определенным видом деятельности. ИП платит за патент и как бы покупает это право. В налоговом кодексе патент подразумевается только в этом значении.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе они отношения не имеют.

Особенности патентной системы

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. В каждом конкретном регионе правила патента могут отличаться, их описывают локальные законы.

Патент распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

С 2021 года в налоговом кодексе расширили список запрещенных видов деятельности. На них нельзя получить патент:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ, налог на имущество физлиц и НДС. Но есть и исключения. Например, при ввозе товара рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать декларацию не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Ограничения на патенте

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- Годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому.

- Не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем.

- ИП на патенте не может привлекать для работ или услуг других ИП или юрлиц. Нанять сотрудника в штат или пригласить исполнителя на разовую работу можно, а заказать услуги у другого ИП — нет.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской или фармацевтической деятельностью без лицензии.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади арендных помещений или количеству машин для пассажирских или грузовых перевозок.

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилейЧтобы узнать обо всех ограничениях, изучите местные законы. Они выложены на сайте налоговой. Выбираете свой регион → «Особенности регионального законодательства».

Переключатель регионов находится в шапке страницы

В разделе «Особенности регионального законодательства» можно найти местные законыСколько стоит патент

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить .

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. Как правило, патент для ИП без работников будет дешевле. Хотя в некоторых регионах может быть и . Например, в Приморском крае другой подход: репетитор без сотрудников в 2020 году заплатил 8883 ₽ за годовой патент, а репетитор с одним работником — только 3201 ₽.

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона. Например, косметолог в Самаре в 2020 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там всё просто: нужно заполнить форму и получить результат.

Расчет стоимости патента для мастерской по ремонту мебели из Калуги с тремя сотрудниками в штатеВы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Предпринимателя могут оштрафовать, если он вообще не оплатит патент или предоставит недостоверные сведения о себе и своей деятельности.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налоги можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса.

Информация о налоговых каникулах для предпринимателей из Республики Саха (Якутия)

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит страховые взносы. В 2020 и 2021 годах это 40 874 ₽.

С 2021 года на ПСН налог можно уменьшить на размер взносов. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников, больничные за первые три дня болезни и взносы за добровольное личное страхование работников.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Вычет за онлайн-кассу

ИП на патенте могут получить вычет, если купили и зарегистрировали онлайн-кассу:

- в сферах розничной торговли и общепита — до 1 июля 2018 года;

- в остальных сферах — до 1 июля 2019 года.

Кассу нужна не всем ИП на патенте. Например, она не понадобится химчисткам или фотоателье, но парикмахеры и ветеринары обязаны ее купить. Полный список — в законе об онлайн-кассах.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

Текущий налоговый режим Когда можно перейти на ПСН ОСН В любое время УСН, открытие нового вида деятельности В любое время УСН, тот же вид деятельности В начале следующего года Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять причин:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Учет и отчетность на патенте

На патенте ИП не обязаны вести бухгалтерский учет, им нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумажных носителях и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Пример заполнения книги доходов в электронном видеКогда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

- закрыть ИП;

- подать заявление о прекращении деятельности на патенте;

- подать заявление о перерасчете налога.

Налоговая рассмотрит документы и вернет часть стоимости патента.

от 26 ноября 2014 года N ММВ-7-3/599@

____________________________________________________________________

Утратил силу с 24 января 2021 года на основании

приказа ФНС России от 4 декабря 2020 года N КЧ-7-3/881@

____________________________________________________________________В соответствии с пунктом 1 статьи 346.45 главы 26.5 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.3340; 2012, N 26, ст.3447; 2014, N 40 ст.5316)

1. Утвердить форму N 26.5-П "Патент на право применения патентной системы налогообложения" согласно приложению к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 27.12.2012 N ММВ-7-3/1014@ "Об утверждении формы патента на право применения патентной системы налогообложения" (зарегистрирован Министерством юстиции Российской Федерации 13.03.2013, регистрационный номер 27630, Российская газета, 2013, 22 марта).

3. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

Руководитель

Федеральной налоговой службы

М.Мишустинв Министерстве юстиции

22 декабря 2014 года,

регистрационный N 35293

Приложение

Форма по КНД 1121021

Инспекция Федеральной налоговой службы

(код налогового органа)

(штамп налогового органа)

ПАТЕНТ

на право применения патентной системы налогообложения (форма N 26.5-П)В соответствии с главой 26.5 Налогового кодекса Российской Федерации настоящим патентом удостоверяется право индивидуального предпринимателя

(фамилия, имя, отчество индивидуального предпринимателя)

на применение патентной системы налогообложения на период

(дата начала действия патента)

(дата окончания действия патента)

в отношении осуществляемого им вида предпринимательской деятельности

(наименование вида предпринимательской деятельности, установленное законом субъекта Российской Федерации)

(ссылка на норму закона субъекта Российской Федерации)

Код вида предпринимательской деятельности

Код оказываемой услуги по ОКУН

Территория действия патента

(наименование муниципального района, городского округа, города федерального значения или субъекта Российской Федерации)

Средняя численность привлекаемых наемных работников, в том числе по договорам гражданско-правового характера, за налоговый период составляет__________________человек

Приложение к патенту на____л.

Патент без приложения недействителен.

Начальник (заместитель начальника)

инспекции Федеральной налоговой службы

(полное наименование налогового органа)

(фамилия, инициалы)

Номер патента формируется в следующем порядке: первые четыре цифры номера - это код налогового органа, выдающего патент; следующие две цифры означают год, в котором выдан патент; оставшиеся семь цифр - номер по порядку.

Отчество указывается при наличии.

Указывается код вида предпринимательской деятельности, соответствующий номеру подпункта пункта 2 статьи 346.43 Налогового кодекса Российской Федерации, предусматривающему вид предпринимательской деятельности, в отношении которого применяется патентная система налогообложения. В случае, если вид предпринимательской деятельности относится к бытовым услугам в соответствии с Общероссийским классификатором услуг населению 002-93 (далее - ОКУН) и не указан в пункте 2 статьи 346.43 Налогового кодекса Российской Федерации, указывается код "99".

Указывается код услуги по ОКУН в случае указания кода вида предпринимательской деятельности "99".

Прилагается одно из приложений к патенту (приложение 1, 2 или 3), заполненное на основании сведений, представленных в заявлении на получение патента на осуществление соответствующего вида предпринимательской деятельности.

Сумма налога, уплачиваемая в связи с применением патентной системы налогообложения (далее

- Бухгалтерия

- Налоги

- Патент

Патент — самая простая система налогообложения для ИП. Предприниматель платит один вид налога и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

В статье рассказываем, кто может работать на патенте и сколько это стоит.

Что такое патент

Патент — это документ, который дает ИП право заниматься определенным видом деятельности. ИП платит за патент и как бы покупает это право. В налоговом кодексе патент подразумевается только в этом значении.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе они отношения не имеют.

Особенности патентной системы

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. В каждом конкретном регионе правила патента могут отличаться, их описывают локальные законы.

Патент распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

С 2021 года в налоговом кодексе расширили список запрещенных видов деятельности. На них нельзя получить патент:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ, налог на имущество физлиц и НДС. Но есть и исключения. Например, при ввозе товара рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать декларацию не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Ограничения на патенте

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- Годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому.

- Не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем.

- ИП на патенте не может привлекать для работ или услуг других ИП или юрлиц. Нанять сотрудника в штат или пригласить исполнителя на разовую работу можно, а заказать услуги у другого ИП — нет.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской или фармацевтической деятельностью без лицензии.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади арендных помещений или количеству машин для пассажирских или грузовых перевозок.

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилейЧтобы узнать обо всех ограничениях, изучите местные законы. Они выложены на сайте налоговой. Выбираете свой регион → «Особенности регионального законодательства».

Переключатель регионов находится в шапке страницы

В разделе «Особенности регионального законодательства» можно найти местные законыСколько стоит патент

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить .

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. Как правило, патент для ИП без работников будет дешевле. Хотя в некоторых регионах может быть и . Например, в Приморском крае другой подход: репетитор без сотрудников в 2020 году заплатил 8883 ₽ за годовой патент, а репетитор с одним работником — только 3201 ₽.

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона. Например, косметолог в Самаре в 2020 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там всё просто: нужно заполнить форму и получить результат.

Расчет стоимости патента для мастерской по ремонту мебели из Калуги с тремя сотрудниками в штатеВы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Предпринимателя могут оштрафовать, если он вообще не оплатит патент или предоставит недостоверные сведения о себе и своей деятельности.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налоги можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса.

Информация о налоговых каникулах для предпринимателей из Республики Саха (Якутия)

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит страховые взносы. В 2020 и 2021 годах это 40 874 ₽.

С 2021 года на ПСН налог можно уменьшить на размер взносов. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников, больничные за первые три дня болезни и взносы за добровольное личное страхование работников.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Вычет за онлайн-кассу

ИП на патенте могут получить вычет, если купили и зарегистрировали онлайн-кассу:

- в сферах розничной торговли и общепита — до 1 июля 2018 года;

- в остальных сферах — до 1 июля 2019 года.

Кассу нужна не всем ИП на патенте. Например, она не понадобится химчисткам или фотоателье, но парикмахеры и ветеринары обязаны ее купить. Полный список — в законе об онлайн-кассах.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

Текущий налоговый режим Когда можно перейти на ПСН ОСН В любое время УСН, открытие нового вида деятельности В любое время УСН, тот же вид деятельности В начале следующего года Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять причин:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Учет и отчетность на патенте

На патенте ИП не обязаны вести бухгалтерский учет, им нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумажных носителях и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Пример заполнения книги доходов в электронном видеКогда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

- закрыть ИП;

- подать заявление о прекращении деятельности на патенте;

- подать заявление о перерасчете налога.

Налоговая рассмотрит документы и вернет часть стоимости патента.

Читайте также: