Как заполнить платежное поручение на штраф в налоговую 2020 образец

Опубликовано: 19.05.2024

Пожалуй, почти в любой компании каждый месяц составляются десятки платежных поручений. Деньги перечисляют поставщикам за товары, банку за обслуживание счета, сотрудникам за отработанное время и т. д. Особое внимание бухгалтеры уделяют оформлению платежек на налоги. Ведь любая неточность может привести к тому, что деньги не дойдут до получателя. В итоге компании могут грозить штрафы, а иногда и блокировка счета. Как составить платежное поручение без ошибок, расскажем ниже.

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 19.06.2012 № 383-П и в Приложении 2 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

С 1 января 2021 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения. Теперь в них будут указываться данные казначейского счета и уточненные данные банка получателя. Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2020 год».

Поля платежного поручения

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

Формируйте квитанции на оплату налогов прямо в Контур.Экстерне! Дарим вам 3 месяца!

Попробовать

Характеристика основных значимых полей

В 2021 году ряд изменений произойдет и в порядке заполнения полей платежных поручений. Новые правила утвердил Минфин Приказом от 14.09.2020 № 199Н. Часть из них действует уже с 1 января, а часть только с 1 октября 2021 года.

Поле № 5 расскажет о виде платежа: «срочно», «почтой», «телеграфом». Заполните его в порядке, установленном банком. Если такого порядка нет, оставьте поле пустым.

В полях № 8-11 укажите свои данные: наименование организации или ФИО физлица, номер счета, наименование и место нахождения банка, БИК и номер счета.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Поля № 12, 13, 14 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2021 года реквизиты поменялись. Как их узнать — расскажем ниже.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Очень важно знать очередность платежа по налогам в платежном поручении. Именно в этом поле и указывается эта информация (ст. 855 ГК РФ). Для всех налогов установлена пятая очередность.

Поле № 22. Здесь отмечают код УИП. Чаще всего он равен «0». Если ФНС отметила УИП в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2021 года».

Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «09». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом. Обратите внимание, с 1 октября 2021 года код «09» утратит силу, вместо него ИП будут указывать код «13».

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность в КБК может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

Поле № 105 содержит код ОКТМО.

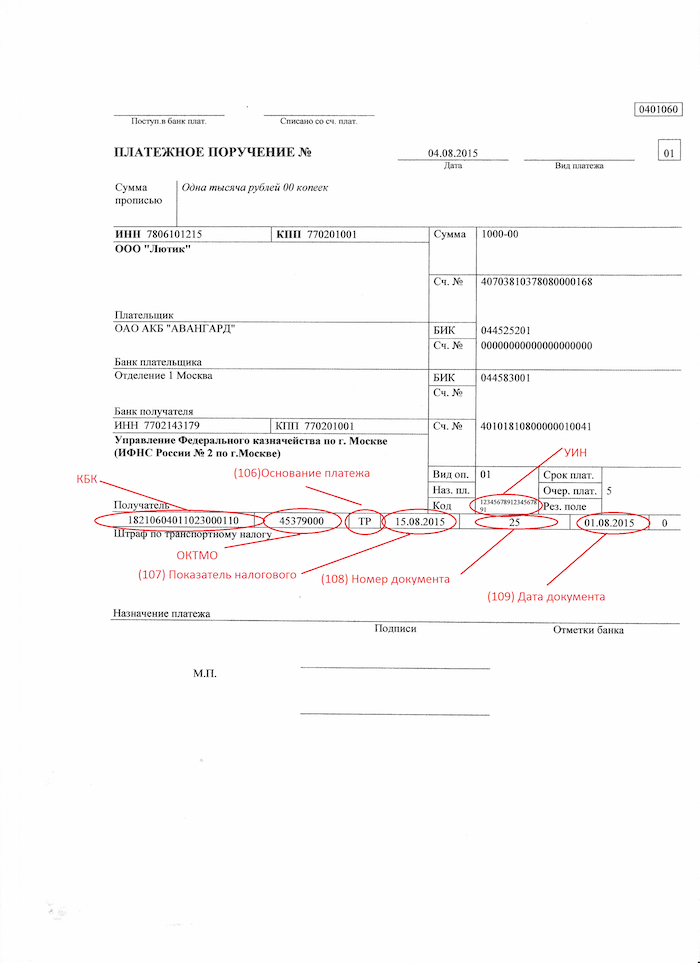

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Сейчас мы указываем в нем код «ТП» для текущих платежей, «ТР» для платежей по требованиям, «АП» — по акту налоговой проверки и т.д. С 1 октября 2021 года вместо кодов «ТР», «АП», «ПР» и «АР» надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное.

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В нем указывается номер документа основания, если такого документа нет — просто ставится «0». Несмотря на то, что код «ТР» и другие отменят, в этом поле они продолжат фигурировать. Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Если дата отсутствует, ставится ноль.

Поле № 110 не заполняется.

Где взять реквизиты для платежных поручений в 2021 году

В связи с переходом на казначейскую систему обслуживания счетов реквизиты платежных поручений изменились. Новые реквизиты действуют с 1 января 2021 года. Чтобы облегчить переход и избежать большого количества невыясненных платежей, ФНС разрешила пользоваться старыми реквизитами до 30 апреля. Но мы рекомендуем не откладывать и сразу пользоваться новыми указаниями, так как многие банки уже не принимают платежки, заполненные старыми данными.

Для каждого региона свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Например, Москва указывает следующие данные:

- Поле 13 «Наименование банка получателя» — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва;

- Поле 14 «БИК банка получателя» — 004525988;

- Поле 15 «Номер счета банка получателя» — 40102810545370000003;

- Поле 17 «Номер казначейского счета» — 03100643000000017300.

Как узнать индекс документа для уплаты налога

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Если вы перечисляете текущий платеж, недоимку не по требованию инспекции или в требовании просто не указан УИН, поле 22 оставьте пустым.

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2021 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».

- Правила оформления платежного поручения для уплаты штрафа

- Образец заполнения платежного поручения в налоговую в 2020–2021 годах

- Как оформить платежку на уплату штрафа по взносам

- Итоги

Правила оформления платежного поручения для уплаты штрафа

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение 2). Остановимся на основных моментах.

- В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из перечня, утвержденного Минфином на соответствующи год. Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14–17 цифры кода).

ОБРАТИТЕ ВНИМАНИЕ! С 01.05.2021 обязательно заполняйте поле 15, в котором указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). С этой даты также меняются реквизиты Казначейских счетов и наименование банка получателя. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. банк примет платежки как со старыми так и с новыми реквизитами. Это следует из письма ФНС России от 08.10.2020 № КЧ-4-8/16504. Подробности см. здесь.

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

КБК для уплаты штрафов по всем видам налогов смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Помните, что КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

- В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа используются буквы ТР (что означает требование, когда налоговая выставила этот документ по ст. 69, 101.3 НК РФ).

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2015 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2014).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

ВАЖНО! При составлении или воспроизведении платежного поручения на бумаге заполнять код можно на 2 и более строках.

- Реквизит «Назначение платежа» должен содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 09 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Вы можете скачать форму платежного поручения на нашем сайте.

Образец заполнения платежного поручения в налоговую в 2020–2021 годах

В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль. На основании вступившего в силу решения организации направлено требование № 18-52/45678 от 07.02.20ХХ об уплате недоимки, пеней и штрафа. УИН, указанный в требовании: 12345678912345678912.

Рассмотрим, как в этом случае будет заполняться платежка (при необходимости вы сможете скачать образец платежного поручения на уплату штрафа в 2020-2021 годах).

Подробности заполнения платежных поручений на уплату штрафа по требованию налоговой инспекции или по акту налоговой проверки, см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Как оформить платежку на уплату штрафа по взносам

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- ФСС за несвоевременную уплату несчастных взносов.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс.руб.

Алгоритм заполнения платежки на штраф аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2020-2021 годах следует указывать следующие коды:

на обязательное пенсионное страхование

на соцстрахование в связи с болезнью или материнством

182 1 02 02010 06 3010 160

182 1 02 02101 08 3013 160

182 1 02 02090 07 3010 160

При этом сумму штрафа в 1 тыс. руб. следует распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

С апреля 2020 года субъекты СМП платят взносы по пониженным тарифам. Каким именно, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Штрафные санкции также вправе выставить и ФСС за несвоевременную сдачу формы 4-ФСС (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки немного отличается от установленного для налоговых штрафов:

- Не заполняются поля 106 – 109;

- КБК - 393 1 02 02050 07 3000 160

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может ее не принять. А в случае ошибок в реквизитах, значимых для зачисления платежа, в ИФНС она может оказаться отнесенной к категории невыясненных.

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

«Клерк» Рубрика Налоговые штрафы

Фото Евгения Смирнова, ИА «Клерк.Ру»

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

Как заполнить платежное поручение:

- Проверить реквизиты ФНС для уплаты налогов (в частности, код ОКТМО).

- Проверить актуальность КБК.

- Проверить правильность начисления сумм.

Если вы уплачиваете пени по требованию ФНС, имеет смысл заплатить чуть больше, т. к. требование формируется на определенную дату.

Какую форму платежки использовать

Бланк актуальной в 2020 году формы платежного поручения с кодом 0401060 содержится в Приложении 2 к Положению Банка России №383-П от 19.06.2012 (в ред. №4930-У от 11.10.2018). Эта форма используется как для расчетов с контрагентами, так и для платежей в бюджет.

Общие правила заполнения платежек

Чтобы разобраться, как заполнить платежное поручение по пеням, вспомним правила заполнения документов на перечисление безналичных средств, нужно указать информацию в следующих полях:

- Номер и дата. Номер программа присваивает автоматически, а дата указывается в формате ДД.ММ.ГГГГ.

- Вид платежа. Чаще всего это поле остается пустым, т. к. большинство компаний использует электронные системы. Для бумажных документов применяются значения «Почтой», «Телеграфом» или «Срочно».

- Статус плательщика. Для перечислений в бюджет используются коды 01 (налогоплательщик), 02 (налоговый агент) или 08 (плательщик страховых взносов).

- Сумма. Указывается цифрами и прописью.

- Реквизиты плательщика включают ИНН, КПП и наименование организации.

- Реквизиты получателя включают ИНН, КПП и наименование. Для налоговых органов указывается наименование УФК по региону и номер инспекции. Например: УФК по Санкт-Петербургу (Межрайонная ИФНС России №1 по Санкт-Петербургу).

- Вид операции. Указывается значение «01».

- Очередность платежа. Для расчетов с контрагентами, уплаты налогов, штрафов и пеней указывается значение «5».

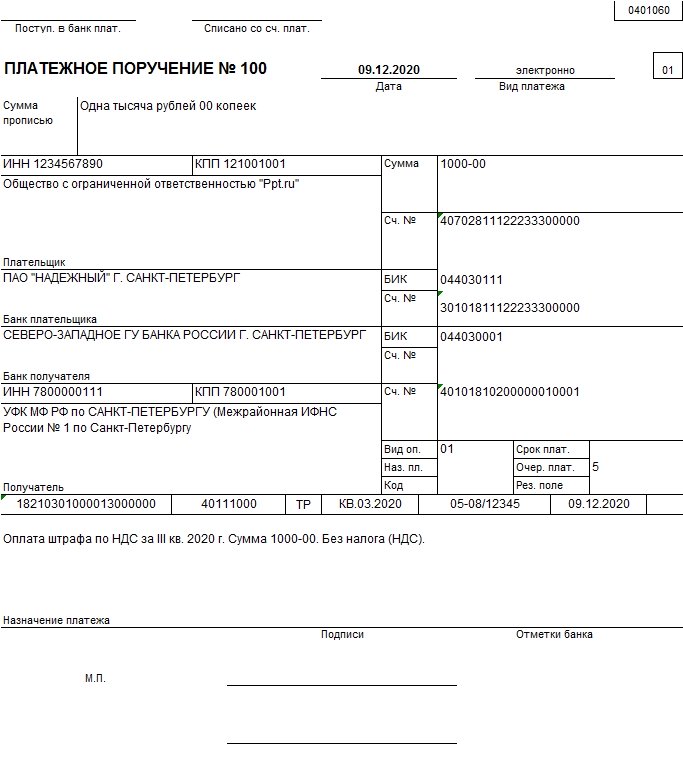

- Назначение платежа. Следует указать наименование налога, на который начислен штраф или пени. Например: «Уплата штрафа по транспортному налогу за 2019 год по требованию №1 от 20.11.2020, НДС не облагается». Информация о НДС указывается независимо от характера платежа.

- Для перечислений в бюджет заполняются ячейки над полем 24:

- КБК определяется в соответствии с приказом Минфина №99н от 08.06.2020;

- ОКТМО определяется в соответствии с Общероссийским классификатором муниципальных образований (утв. приказом Росстандарта №159-СТ от 14.06.2013); проверьте, чтобы код ОКТМО совпадал с декларацией по налогу, на который начислены пени или штраф;

- поле «Основание платежа» заполняется значениями «ТП» (текущий период), «ЗД» (добровольное погашение задолженности), «ТР» (погашение задолженности по требованию) или «АП» (оплата по акту проверки);

- поле «Налоговый период» заполняется в формате XX.XX.XXXX; для перечислений в бюджет обычно указывается квартал или год, например «КВ.03.2020» или «ГД.00.2019»;

- номер и дата — указывается текущая дата, в качестве номера обычно ставится «0»;

- «Тип платежа» — это поле не заполняется.

Документ подписывается уполномоченными лицами, указанными в карточке образцов подписей, и заверяется печатью. Для электронных документов используется ключ электронной подписи, оформленной на руководителя или бухгалтера организации.

Используйте бесплатно инструкции от КонсультантПлюс по работе с платежками. Эксперты разобрали, как заполнять, хранить, отозвать документ и многое другое.

Где найти КБК для корректного заполнения платежек

Перед тем как заполнить платежку по пеням или штрафу, проверьте КБК. В случае ошибки задолженность за компанией останется непогашенной, а сумма финансовых санкций увеличится. Актуальные коды содержатся в приказе Минфина об утверждении КБК на текущий год. Для 2020 года это приказ №99н от 08.06.20.

Если вы получили требование из ФНС, то иногда в нем указывается только основной КБК по налогу, без признака пени или штрафа. Сам код состоит из 20 цифр, значения с 14 по 17 указывают на вид платежа. Значение «2100» указывает на уплату пени, «3000» — штрафа.

Так, пени по транспортному налогу уплачивается с КБК 182 1 06 04011 02 2100 110, а штраф — с КБК 182 1 06 04011 02 3000 110.

Если у вас возникают сомнения, как заполнить платежное поручение на штраф КБК 39211607090060000140 за несвоевременную сдачу отчета в Пенсионный фонд, то этот код содержится в разделе «Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Пенсионным фондом Российской Федерации» перечня КБК. Основание для начисления — ст. 17 закона №27-ФЗ от 01.04.1996 (в ред. от 20.07.2020).

Пример, как заполнить платежку на уплату штрафа

| Параметр | Значение |

|---|---|

| Налог | НДС |

| Вид платежа | Штраф |

| КБК | 182 1 03 01000 01 3000 110 |

| Период | III квартал 2020 |

| Сумма | 1000 руб. |

| Основание платежа | Погашение задолженности по требованию |

Пример, как заполнить платежку на штраф по НДС по требованию налогового органа:

Образец, как заполнить поручение на уплату пеней

| Параметр | Значение |

|---|---|

| Налог | НДС |

| Вид платежа | Пени |

| КБК | 182 1 03 01000 01 2100 110 |

| Период | III квартал 2020 |

| Сумма | 150 руб. |

| Основание платежа | Погашение задолженности по требованию |

Пример, как заполнить ПП на пени по требованию налогового органа:

- Штрафы и пени по налогам, сборам и взносам

- Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

- Размеры штрафов

- Заполнение платежного поручения на уплату штрафа

- Как заполнить платежное поручение на штрафы при наличии требования и УИН

- Как заполнить платежное поручение на штрафы при отсутствии требования и УИН

- Штрафы и пени по страховым взносам

- Как пени и штрафы по страховым взносам изменятся в 2021 году

- Законодательные акты по теме

- Типичные ошибки

- Ответы на распространенные вопросы

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка должна содержать то же значение, что и при отправке денежных средств по налогам: .

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля . В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка будет содержать одно из двух значений:

- , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

Поле [6] должно содержать уплачиваемую сумму прописью, а [7] – цифрами.

[60] – ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП),

[102] – КПП (предприниматели не заполняют),

[8] – наименование предприятия-плательщика (или инициалы предпринимателя),

[9] – No счета, откуда списываются средства;

[10] – наименование банка, [11] – БИК, [12] – корреспонд. счет) плательщика.

[13] – банк вашего ИФНС (получателя денег), [14] – БИК, [15] – счет.

[16] – название ИФНС, [17] – No ее счета, [61] – ИНН, [103] – КПП.

[19], [20], [23] остаются незаполненными.

- В части [18] ставим (т.е. обозначаем, что это платежный документ);

- В [21] - – ставим ;

- [22] у нас , если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

[106] – Основание платежа:

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

[108] – No документа - .

[109] – Дата оформления бумаги, ставим или дату документа, если предприятие получило требование от ФНС.

Поле [24] - . Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа [43] “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область [44] проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

Как заполнить платежное поручение на штрафы при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка [22]: вместо нуля записываем УИН.

Ячейка [107]: указываем налоговый период.

Ячейка [108]: сообщаем No документа (требования ФНС).

Ячейка [109]: датой документа будет день получения бумаги от ФНС.

Как заполнить платежное поручение на штрафы при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП, где

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

- от него поступила не полная сумма средств в результате незаконных действий,

- сотрудники бухгалтерии ошиблись в вычислении размера взносов,

- была занижена расчетная база.

Бывает так, что штрафа удается избежать, но это вероятно только при возникновении ситуаций, когда организация допустила ошибки в подсчете сумм взносов, полагающихся к перечислению, однако по итогам года выплатила все суммы верно.

Случается так, что предоставленный отчет содержит верные данные о сумме платежей, но в уплату взносов поступила сумма не целиком. Штрафовать вправе только за то, что фирма нарочно вводит в заблуждение сотрудников ФНС, указывая в отчете заниженную базу для начисления взносов, величина которой зависит от сумм, переданных работникам предприятия в рамках одного года. Для просрочек платежей существуют пени, основание же для штрафования отсутствует.

Как пени и штрафы по страховым взносам изменятся в 2021 году

С 1 января 2017 г. расчеты по страховым взносам будут отданы под контроль ФНС, а значит и меры наказания за просрочки и недоимки по платежам теперь будут назначаться по аналогичному с налогами и сборами порядку.

Теперь организации не должны будут уплачивать пени за тот день, когда они произвели платежи по взносам, ранее пеня назначалась и на эту дату тоже. Отсюда следует, что при осуществлении оплаты на один день позднее крайнего срока, последствий в виде пеней не будет. На сумму пени за этот день можно будет оформить возврат как на лишнюю уплату средств. Если сумма незначительная, то это не стоит того.

Штрафовать предприятие ФНС будет только тогда, когда бухгалтером компании была преднамеренно занижена облагаемая страховыми взносами база.

Изменения в реквизитах для уплаты штрафов и пеней в Москве и Московской области

6.02.2017г. вступили в силу изменения по реквизитам ФНС в платежных поручениях для города Москвы и области:

- № счета для учета денежных поступлений, поделенных Федеральным казначейством между бюджетами России внутри границ Москвы: 40101810045250010041

- название банка: Главное управление Банка России по Центральному федеральному округу г. Москвы

- БИК: 044525000

Изменения в платежных документах, оформляемых по Московской области, связаны с тем, что счета Управления Фед. казначейства по МО в Отделении 1 Москва отдаются на обработку в Главное Управление Банка России по ЦФО:

- № счета: 40101810845250010102

- Банк и его БИК такие же, как в платежках по Москве.

Законодательные акты по теме

В данной таблице расписаны законодательные акты РФ.

Типичные ошибки

Ошибка №1: В платежном поручении в поле “Код” было проставлено нулевое значение, когда задолженность по пеням погашалась предприятием самостоятельно, без ожидания требования от ФНС. Когда в следующий раз от налоговой пришло уведомление об уплате штрафа, бухгалтер автоматически поставила “0” в графу “Код”.

Комментарий: Когда компания получает документ-требование ФНС об уплате пеней или штрафа, в поле “Код” платежки заносится уникальный идентификатор начислений, прописанный в требовании. И только если его там не указано, можно оставить нулевое значение.

Ошибка №2: Указание организацией, получившей требование от налоговой службы об уплате пеней, кода “ЗД” в поле “Основание платежа”.

Комментарий: Когда официальное требование от ФНС уже получено, уплата считается произведенной не на добровольной основе, а по настоянию налоговой инспекции, поэтому в поле “Основание платежа” должен быть указан код “ТР”.

Ошибка №3: Указание в платежном поручении КБК того налогового периода, в котором возникла недоимка по налогу, и когда были начислены пени.

Комментарий: КБК указывается актуальный на день фактического погашения задолженности.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли при расчете суммы пеней учитывать день, в течение которого была произведена оплата недоимки по налогу и пеней по просрочке?

Ответ: Нет. В силу вступили новые требования по оплате пеней за просроченный или уплаченный не в полном объеме налог, в соответствии с которыми пеня не начисляется на дату погашения долга перед ФНС. Однако сумму пеней за этот день можно только вернуть, оформив возврат излишне уплаченных средств.

Вопрос №2: Предприятие уплатило лишние деньги в счет налога, передало уточненный расчет по доплате и не перечислило по ней налог. Имеет ли право ФНС назначить штраф?

Вопрос №3: Фирма сменила юр.адрес в апреле, лист записи в ЕГРЮЛ был оформлен 1 мая. По ошибке бухгалтер отослала налоговую декларацию в старую ФНС, уложившись в сроки уплаты налогов. В подтверждение платежа была получена квитанция. По обнаружении ошибки, в ИФНС по новому адресу декларацию отправили 1 мая, т.е. с опозданием. Будет ли наложен штраф за просрочку?

Ответ: Нет, оснований для штрафа нет. Поскольку компания получила лист записи в ЕГРЮЛ, когда сроки уплаты налогов прошли, налоговую декларацию можно было отправлять в ФНС по старому адресу. Если вам предъявят штраф, суд примет вашу сторону.

Читайте также:

- Превышение выручки от продажи товаров над общей суммой затрат налог прибыль бюджет бизнес

- Налоговое заявление налогоплательщика налогового агента об отзыве налоговой отчетности

- 2 налоги за природопользование рк

- Проверка отчетности налогоплательщика предоставленная в налоговый орган

- Как принимать оплату на карту и не платить налоги