Как снизить налоги производственный кооператив

Опубликовано: 02.05.2024

Потребительский кооператив – единственная некоммерческая организация, которая создается для удовлетворения материальных потребностей ее участников (см. врезку ниже). Полученный им в ходе уставной коммерческой деятельности доход может быть распределен среди пайщиков в виде кооперативных выплат. Поэтому такая структура, по сути, представляет собой нечто среднее между коммерческой и некоммерческой организацией.

Почему потребительский кооператив может распределять прибыль

Потребительский кооператив представляет собой добровольное объединение граждан и юрлиц с целью удовлетворения потребностей участников путем объединения паевых взносов (ст. 116 ГК РФ, ст. 1 Закона РФ от 19.06.92 № 3085-1). Он формируется минимум пятью гражданами или тремя юрлицами (п. 1 ст. 7 закона № 3085-1) и подлежит государственной регистрации в общем порядке.

Несмотря на то что в ГК РФ такой кооператив отнесен к некоммерческим организациям, действие Федерального закона от 12.01.96 № 7-ФЗ «О некоммерческих организациях» на него не распространяется (п. 3 ст. 1 закона № 7-ФЗ). Следовательно, заниматься предпринимательской деятельностью и распределять прибыль между участниками ему не запрещено (п. 5 ст. 166 ГК РФ). Но делать он это может лишь постольку, поскольку это служит достижению его целей (ст. 50 ГК РФ).

Целями кооператива закон № 3085-1 называет создание и развитие организаций торговли, закупку и реализацию сельхозпродукции, производство и реализацию продуктов и непродовольственных товаров, а также оказание участникам производственных и бытовых услуг. Этот перечень не является закрытым.

Эта особенность и дает возможность экономить на налогах, встраивая потребительские кооперативы в структуру группы компаний.

Взносы пайщиков не нужно облагать налогом на прибыль

НК РФ не содержит специальных норм по налогообложению потребительских кооперативов. Поэтому прибыль в общем случае облагается налогом на прибыль, основные средства – налогом на имущество, а реализация товаров, работ или услуг – НДС. Однако существуют свои нюансы.

В частности, целевые поступления на содержание некоммерческой организации и ведение ею уставной деятельности не облагаются налогом на прибыль (п. 2 ст. 251 НК РФ). К ним относятся паевые взносы членов кооператива, а также их отчисления на формирование резерва на проведение ремонта общего имущества. При такой передаче НДС у юрлиц-пайщиков не возникает (подп. 8 п. 2 ст. 146 НК РФ).

Потребительский кооператив может применять «упрощенку» или «вмененку». При этом на него не распространяется ограничение по составу учредителей – доля юридических лиц в уставном капитале не более 25 процентов (подп. 14 п. 2.1 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ).

Какие доходы можно распределить между пайщиками

Самой интересной особенностью кооператива является возможность распределять доход от предпринимательской деятельности между его членами в виде кооперативных выплат (п. 5 ст. 116 ГК РФ, п. 1 ст. 24 Закона РФ от 19.06.92 № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»). Их размер не должен превышать 20 процентов от всех доходов кооператива (п. 2 ст. 24 закона № 3085-1). Однако не указано, по каким правилам вычислять эту сумму.

Обычно в коммерческих организациях распределяют чистую прибыль, определяемую по данным бухучета (например, ст. 28 Федерального закона от 08.02.98 № 14-ФЗ об ООО). Но закон о потребительской кооперации употребляет термин «доходы потребительского общества, полученные от его предпринимательской деятельности, после внесения обязательных платежей в соответствии с законодательством» (п. 1 ст. 24 закона № 3085-1). Получается, что речь идет о выручке, уменьшенной на сумму уплаченных налогов.

Преимущества и недостатки распределения доходов, уменьшенных на сумму налогов. Если принять такую трактовку, то подобные действия позволят распределить большую сумму среди своих пайщиков, чем при делении чистой прибыли. Ведь 20 процентов от выручки за минусом налогов очевидно больше, чем 20 процентов чистой прибыли.

Однако многие чиновники и эксперты при прочтении указанной нормы считают, что законодатель подразумевал именно распределение прибыли. То есть доходов, уменьшенных не только на сумму налогов, но и на соответствующие расходы. В частности, это следует из давнего письма Минфина России от 20.06.01 № 04-04-06/341.

Преимущества и недостатки распределения чистой прибыли. Этот вариант может быть выгоднее в плане налоговой нагрузки на получателей дохода. Ведь если выплаты распределяются пропорционально вкладам участников, они могут рассматриваться как дивиденды (п. 1 ст. 43 НК РФ). Следовательно, формально с них должен взиматься НДФЛ или налог на прибыль по ставке 9, а не 13 или 20 процентов. В отношении производственного кооператива чиновники Минфина России согласились с такой возможностью (письмо от 06.04.06 № 03-05-01-04/82).

Но есть и противоположная позиция. В уже упомянутом письме Минфина России от 20.06.01 № 04-04-06/341 указано, что выплаты членам потребительского общества не могут считаться дивидендами, так как статья 43 НК РФ говорит о выплатах акционерам и участникам, но не пайщикам. Следовательно, нужно применять общие налоговые ставки – 13 или 20 процентов.

С этим согласен и Кирилл Котов, советник государственной гражданской службы РФ 3-го класса, к которому мы обратились за разъяснениями. По его мнению, кооперативные выплаты дивидендами не признаются, так как эта организация является некоммерческой и формально у нее нет уставного капитала, разделенного на доли или акции.

Эта позиция налоговиков не выгодна лишь пайщикам на общей системе налогообложения. Если же они применяют «упрощенку» с базой «доходы», то заплатят в этом случае меньше налогов. Ведь его доход от участия в потребительском кооперативе будет обложен налогом по ставке 6 или 5, а не 9 процентов.

Любая компания может использовать выгоды потребительского кооператива

Учитывая особенности потребительских кооперативов, существует несколько способов их практического применения в налоговом планировании. Все они, естественно, подразумевают, что потребительский кооператив зарегистрирован в соответствии с законодательством, а в его уставе подробно описаны цели создания и принципы функционирования.

Выплата работникам дохода, не облагаемого страховыми взносами. Аналог такого применения кооператива – дивидендная компания. Они обычно создаются в форме ООО на упрощенной системе налогообложения с базой «доходы», в котором работники становятся учредителями. На нее переводится часть прибыли группы компаний, которая выплачивается работникам в качестве дивидендов. Таким образом, их доход не облагается страховыми взносами, а НДФЛ взимается по пониженной ставке.

Преимущество создания потребительского кооператива вместо ООО состоит в простоте приема и исключения пайщиков из числа членов организации. Например, для приема достаточно заявления и уплаты взноса, для исключения – решения общего собрания участников. В ООО все намного сложнее – заставить человека выйти из состава учредителей организации законными методами практически невозможно. При этом кооператив так же, как и ООО, может применять «упрощенку» с базой «доходы».

Минусом использования потребительского кооператива является то, что, по мнению налоговиков, с кооперативных выплат нужно удерживать НДФЛ по ставке 13, а не 9 процентов. Кроме того, пайщик при выходе или исключении может требовать обратно свой пай. Однако если он минимален, то проблем не возникнет.

Кроме того, необходимо иметь убедительное объяснение, какие именно потребности пайщиков призван удовлетворять потребкооператив. Например, участниками стали работники юридической и бухгалтерской служб группы компаний. В таком случае в уставе кооператива можно прописать, что он создан для удовлетворения потребностей пайщиков в финансово-правовой информации и создания рынка сбыта для подобных услуг. Кооператив будет оказывать услуги группе компаний и распределять полученную прибыль среди своих участников (см. схему 1 внизу статьи).

Камуфлирование арендных платежей под членскими взносами. На практике этого достигают следующим образом. Собственники объекта, планируемого к сдаче в аренду, вносят его в качестве паевого взноса в потребительский кооператив. Цель создания такой структуры – обеспечить потребности его членов в торговых, производственных и офисных площадях. Далее в пайщики принимаются компании и физические лица, которые хотят использовать это имущество в своей деятельности. Вместо арендной платы они перечисляют периодические членские взносы на пополнение капитала кооператива.

Как уже упоминалось, целевое финансирование от пайщиков не облагается НДС и налогом на прибыль. Таким образом, кооператив получает арендную плату, но не платит с нее никаких налогов (см. схему 2 внизу статьи).

Кроме того, необходимо решить вопрос с пайщиками-арендаторами, которые выбывают из членов кооператива. Согласно пункту 1 статьи 14 закона № 3085-1, выбывающий участник может получить обратно свой паевой взнос. Однако в каком размере и в какие сроки, определяет устав общества. В нем кооператив может предусмотреть такие условия возврата пая, чтобы не возвращать все, что уплачено за аренду.

Казалось бы, схема шита белыми нитками. Однако, как показывает арбитражная практика, при грамотном документальном оформлении у потребительского кооператива есть хорошие шансы защититься в суде.

Так, в деле, рассмотренном Десятым арбитражным апелляционным судом в постановлении от 11.03.09 № А41-4383/08, районное потребительское общество предоставляло собственные торговые площади по договору безвозмездного пользования своим пайщикам-физлицам. При этом периодические членские взносы этих физических лиц не учитывались в налоговой базе по налогу на прибыль и не облагались НДС.

Налоговики сочли, что тем самым РАЙПО прикрывает схему сдачи торговых мест в аренду, и доначислили налог на прибыль и НДС. Однако судьи сочли, что потребительское общество действовало в рамках своего устава и никоим образом не нарушало ни гражданское, ни налоговое законодательство.

Интересно, что это дело рассматривалось различными судами шесть раз (на первом этапе Федеральный арбитражный суд Московского округа постановлением от 20.05.09 № КА-А41/3086-09 вернул дело на повторное рассмотрение). Но все равно победа осталась за компанией (постановление Федерального арбитражного суда Московского округа от 25.02.10 № КА-А41/15371-09-П).

Использование потребительского кооператива для сохранения права на применение спецрежима. Как уже упоминалось, на потребкооперативы не распространяется требование к «спецрежимникам» иметь в учредителях долю юрлиц не более 25 процентов (подп. 14 п. 2.1 ст. 346.12 и подп. 2 п. 2.2 ст. 346.26 НК РФ).

Таким образом, если группа компаний осуществляет деятельность, переводимую на ЕНВД, или планирует использовать упрощенную систему налогообложения, но не соответствует критериям по составу учредителей, она может обойти их. Для этого создается потребительское общество, в уставе которого можно честно указать, что оно создано для расширения сбыта продукции или услуг членов кооператива и обеспечения выхода на новые рынки (см. схему 3 внизу статьи). При этом доля участия юрлиц в такой структуре может достигать 100 процентов.

Правда, в случае с отдельными видами деятельности в качестве паевого взноса участнику нужно будет передать кооперативу свое имущество. Например, в случае автомобильных перевозок – автомобили. Но при выходе из числа пайщиков эти объекты могут быть возвращены назад, если это предусматривает устав общества.

Таким образом, созданное потребительское общество будет иметь право перейти на спецрежим, а его прибыль может быть распределена между пайщиками. Если же распределение прибыли слишком накладно в плане налогов (ведь к нему применяется ставка налога на прибыль 20%, а не 9%), то она может быть выведена иными способами.

Кредитный кооператив обоснует выдачу беспроцентного займа

Выдача потребительским кооперативом беспроцентного займа как способ вывода накопленной прибыли может вызвать вполне закономерные сомнения налоговиков. Зачем это делать, раз это не отвечает основным целям создания общества? Подстраховкой от такого вопроса может стать привлечение кредитного кооператива. Эта структура создается ради удовлетворения финансовых потребностей его членов через взаимное кредитование (Федеральный закон от 18.07.09 № 190ФЗ «О кредитной кооперации»).

Получается, что потребкооператив сам становится пайщиком кредитного кооператива. Вступление в эту организацию можно оправдать возможностью получать дешевые займы. Но при этом сам пайщик также обязан ссужать деньги другим участникам (см. схему 4 внизу статьи). Таким образом и передаются деньги нуждающемуся в них участнику. Поскольку займы беспроцентные, то налоговой базы у кредитного кооператива не возникает – он не платит налоги.

Кредитный кооператив может использоваться и самостоятельно, как финансовый центр группы компаний – его пайщиков. В этом случае он будет играть стандартную роль распределителя денежных средств – получать займы от центров прибыли и передавать их центрам затрат. Либо,напротив, выдавать процентные займы центрам прибыли для снижения их налоговой базы и привлекать процентные займы от центров затрат, чтобы уменьшить их убытки.

Возможное неудобство кредитного кооператива заключается в том, что такая организация может быть создана не менее чем 15 физлицами либо пятью юрлицами. Если состав кооператива смешанный, он создается не менее чем семью пайщиками.

Производственный кооператив (далее по тексту - ПК) достаточно часто упоминают как эффективную модель налоговой оптимизации, особенно в части уплаты страховых взносов. Производственный кооператив действительно дает в этом плане ряд возможностей, однако не так много, как об этом заявляют некоторые «налоговые Копперфильды». И, как это обычно бывает, для реализации этих возможностей на практике потребуется уделить много внимания специфике бизнеса и особенностям производственного кооператива как юридической конструкции.

Помимо Гражданского кодекса РФ, правовое положение производственных кооперативов регулируется Федеральным законом от 08.05.1996 № 41-ФЗ «О производственных кооперативах».

Суть состоит в том, что это коммерческая организация, являющаяся объединением граждан (также членами производственного кооператива могут быть и юридические лица) в целях осуществления совместной предпринимательской деятельности в рамках какой-либо производственной отрасли. В определении содержится примерный перечень таких видов деятельности, однако он не является исчерпывающим. По сути, любая деятельность может быть оформлена в виде ПК.

Ключевые особенности производственного кооператива.

К важным особенностям ПК, на которые стоит обратить внимание, следует отнести:

- Наличие законодательно закрепленного требования к минимальному количеству членов ПК - не менее пяти человек. Максимальное число членов кооператива не установлено;

- Членов кооператива можно разделить на две группы:

- принимающие личное трудовое участие в деятельности кооператива;

- не принимающие личное трудовое участие в деятельности кооператива. Их количество не должно превышать 25% от числа членов кооператива, входящих в первую группу.

- Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества членов ПК.

- Член кооператива вносит в качестве вклада, в том числе, свою способность к труду, поэтому нет необходимости заключать с ним трудовой договор. Отношения с кооперативом (в частности, порядок вступления и выхода из кооператива, порядок распределения прибыли и т.п.) регулируются законом, уставом кооператива и правилами внутреннего распорядка кооператива, а не трудовым договором (ст.19, 20 ФЗ «О производственных кооперативах»).

- Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в деятельности кооператива (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников кооператива (пп. «з» п.80 Приказа Росстата от 26.10.2015 N 498 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения. »).

Соответственно, есть возможность соблюдения ограничения по предельной численности работников для применения УСН (100 человек) при фактическом задействовании в производственном процессе намного большего числа лиц, так как члены кооператива при исчислении предельной численности не учитываются.

Таким образом, если объединить в кооператив производственных рабочих, численность остальных сотрудников (например, отдельный бухгалтер, уборщицы) не превысит 100 человек, они будут наемными сотрудниками.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса.

Члены кооператива, принимающие личное трудовое участие в деятельности кооператива, имеют право получать плату за свой труд в денежной и (или) натуральной формах.

Что касается обязательного страхования, то члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

О возможностях налоговой экономии в ПК: риски и меры их снижения.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса (п.1 ст.12 ФЗ «О ПК»(1). При этом, пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК (п.2 ст.12 ФЗ «О ПК»).

Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

Разберем по-порядку. Законодательно предусмотрено два варианта оплаты труда членов кооператива:

1) плата за труд в денежной и(или) натуральной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке.

Итого налогообложение: 13 % НДФЛ + 20 (30) % страховые взносы.

2) часть прибыли ПК, распределенная в его пользу:

а) пропорционально размеру паевого взноса - таким образом может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»).

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по своему содержанию дивидендом (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 10, 15) % по УСН) + 13 % НФДЛ.

б) в соответствии с личным трудовым участием члена кооператива.

Выплаты членам ПК в связи с их личным участием также по своей природе являются дивидендами и не должны облагается страховыми взносами. Но, увы, государственными органами, в том числе, к сожалению, и судами, эти выплаты рассматриваются как оплата труда.

Все началось с Определения Верховного суда РФ от 10.02.2015г. по делу № А65-23251/2013.

В том случае Производственный кооператив заключил трудовые договоры со всеми своими членами и выплачивал им заработную плату. Свою же чистую прибыль он распределял следующим образом:

30% – в равных долях между членами кооператива, то есть пропорционально равным паевым взносам;

70% – пропорционально трудовому участию, которое определялось исходя из годовой суммы заработной платы каждого члена кооператива.

Пенсионный фонд по результатам выездной проверки исчислил ПК с указанных 70% страховые взносы, что и стало предметом судебного спора, который дошел до Верховного Суда. В итоге Суд постановил, что распределение 70% прибыли в данном случае полностью зависит от размера выплат за исполнение сотрудниками (членами кооператива) своих трудовых обязанностей и напрямую связано с системой оплаты труда, в связи с чем выплаты являются стимулирующими и носят поощрительный характер, а потому подлежат обложению страховыми взносами.

Таким образом, только та часть прибыли, которая распределяется пропорционально паевому взносу, приравнивается к дивидендам и не облагается страховыми взносами.

Но мы будем не мы, если не предложим своим заинтересованным читателям своеобразный «зонтик», который позволит по возможности пережить надвигающуюся непогоду, и выйти максимально «сухими» в подобных делах.

Итак, что делать:

1. Во-первых, используйте «по полной» предусмотренную законодательством возможность распределения прибыли между членами кооператива пропорционально паевым взносам, то есть на все 50%. На выплаты, распределяемые таким образом, Пенсионный фонд не покушается.

2. Понятие «трудовой функции», выполняемой работником в рамках трудового договора, все-таки не тождественно понятию «трудового вклада» члена кооператива, как бы того не хотелось представителям Пенсионного фонда.

Поясним, «трудовая функция» напрямую не связана с получаемой кооперативом прибылью, и выплаты производятся работнику в данном случае за сам факт ее исполнения и регулируются трудовым законодательством. Тогда как «трудовой вклад» напрямую должен определять получаемую кооперативом прибыль, и устанавливается в соответствии с его Уставом. Трудовой вклад членов кооператива, исполняющих идентичные трудовые функции, может быть разным.

Если обратиться к рассмотренному нами делу, то ПК допустил фатальную ошибку, прямо увязав по Уставу трудовой вклад с зарплатами членов кооператива по трудовым договорам. В таком случае получается, например, чтобы увеличить долю в прибыли какому-нибудь члену кооператива, необходимо повысить ему заработную плату до соответствующего уровня. Следовательно, вся деятельность членов кооператива была подчиненна трудовому законодательству. Это и предопределило в значительно степени «нехорошее» решение Верховного суда.

Поэтому учимся на чужих ошибках и исключаем из Устава ПК любые возможные отсылки к нормам трудового законодательства. Даже рекомендуем прямо отразить в Уставе, что члены кооператива не получают заработную плату за труд, а получают дивиденды при ежемесячном распределении прибыли в зависимости от их трудового участия, которое определяется Уставом.

При определении порядка распределения прибыли в соответствии с трудовым участием не ссылайтесь на процесс труда, делайте акцент на его результате, то есть на трудовом вкладе в получаемую кооперативом прибыль.

Например, для продажников можно разработать систему баллов, учитываемых при распределении прибыли, начисляемых в зависимости от количества и суммы заключенных сделок. Можно применять разные повышающие коэффициенты к сделкам, заключенным с новыми клиентами, понижающие - к сделкам, от которых клиент отказался и т.д.

Для производственных сотрудников система баллов может исходить из планируемого и фактического объема производства, приходящегося на каждого члена кооператива, применения понижающих коэффициентов при наличии «брака» и т.п.

Избегайте в регламентации деятельности членов кооператива отсылок к документам, свойственным для трудовых отношений: штатное расписание, тарифно-квалификационные характеристики работы, должностные инструкции, приказы о назначении на должность и прочие документы, указывающие на конкретную профессию, специальность, вид поручаемой работы. Например, в производственном кооперативе штатное расписание совершенно точно должно быть заменено на «список участников кооператива, принимающих личное трудовое участие в деятельности кооператива». Вместо привычных приказов должны оформляться протоколы собраний членов ПК и распоряжения Председателя ПК, действующего в соответствии с Уставом.

3. Еще один момент. Уделяйте внимание составу членов кооператива, старайтесь не включать в него работников, функционал которых напрямую не влияет на генерацию прибыли, например бухгалтер, юрист, обслуживающий персонал и т.д. С ними лучше заключить трудовые договоры или перевести на аутсорсинг.

Если возникла необходимость заключить трудовой договор с членом кооператива, то четко отделите функцию, за которую он будет получать зарплату, от его трудовой деятельности, как участника кооператива.

Мы уверены, что такие меры повысят шансы отстоять право не платить страховые взносы.

Однако в любом случае по сравнению с трудовым участием размер денежных средств, получаемых каждым членом кооператива на руки, может быть больше за счет уменьшения сумм поступлений в бюджет в виде страховых взносов.

В качестве деловой цели создания кооператива будет повышение заинтересованности работников в качественном результате для повышения уровня их дохода, уменьшения текучести кадров. Поэтому наряду с налоговой оптимизацией ПК дает и явный управленческий эффект: повышает мотивацию сотрудников, дает ощущение участия каждого сотрудника в распределении прибыли, что увеличивает заинтересованность в росте доходности производства.

В итоге, в случае применения на практике такой организационно-правовой формы как производственный кооператив, можно получить явно заметный эффект снижения налоговой нагрузки (есть возможность перехода с ОСН на УСН при любой численности членов ПК), а также размер перечисляемых страховых взносов, увеличив при этом размер выплат членам ПК на руки и дополнительно получив действенный способ мотивирования всех членов ПК к развитию производства и увеличению его прибыльности.

При этом мы категорически не рекомендуем следовать советам многих консалтеров и создавать из всех своих сотрудников производственные кооперативы, отказываясь от трудовых договоров с ними и экономя таким образом на зарплатных налогах. С огромной долей вероятности этот шаг будет признан налоговой схемой со всеми последствиями, поскольку отсутствует разумная деловая цель построения отношений подобным образом. Согласитесь, странно выглядит компания, занимающаяся розничной торговлей, не имеющая в штате ни одного продавца, но заключившая договор с неким Производственным кооперативом «Розничные продавцы». Очень сильно это напоминает «аутсорсинговые схемы» прошлых лет, на которых погорело не мало наших ритейлеров.

Пример использования ПК в практике taxCOACH®

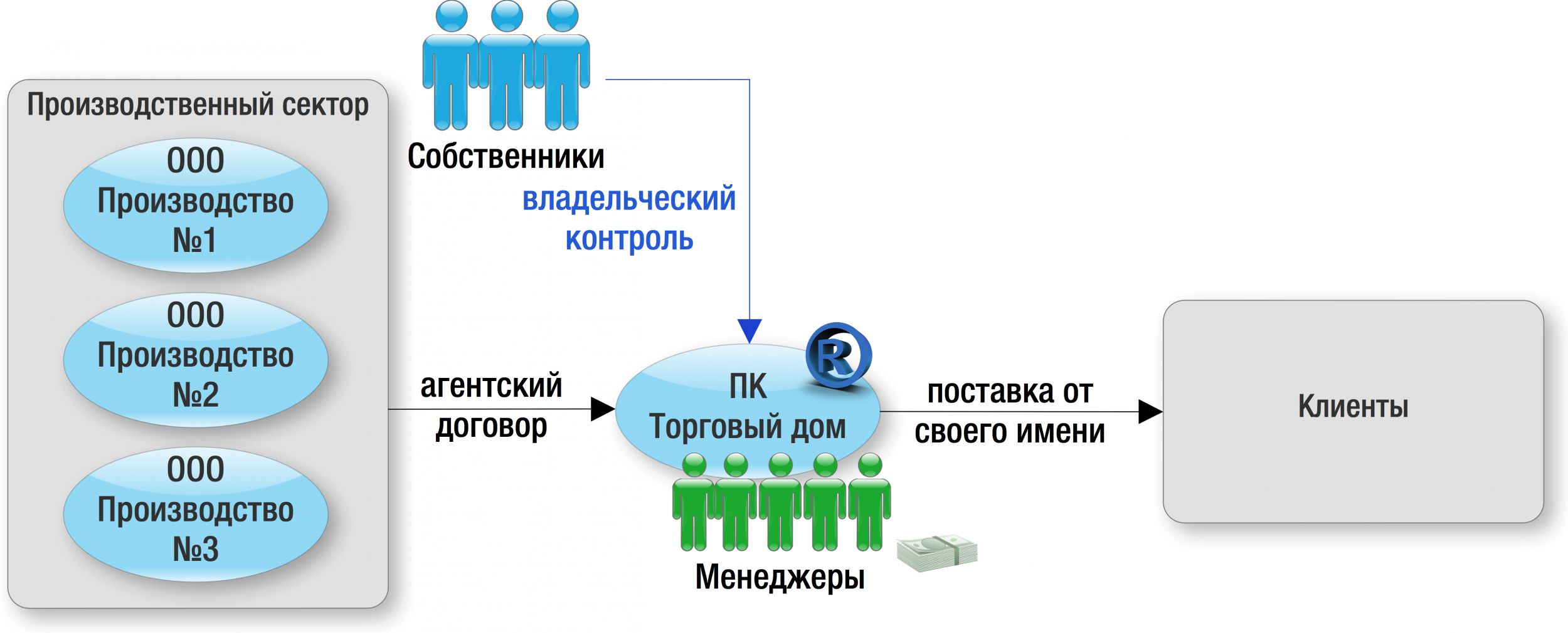

Примером того, в каком случае можно использовать этот инструмент, является следующая ситуация:

Основным видом деятельности бизнеса было производство химических веществ и их продажа промышленникам. При этом ключевая особенность заключалась в том, что подобных химических производств было несколько, и постоянно появлялись новые. Продажей же занималась группа менеджеров, не имеющих специальных познаний в химии, но умеющих продать «что угодно».

Особенности их «условий труда» заключались в следующем:

- минимальный фиксированный оклад;

- основной доход - процент от прибыли, заработанной конкретным менеджером;

- прописанная система штрафов и поощрений, разработанная самими менеджерами;

- дополнительные основания для увольнения менеджеров;

- отсутствуют стационарные рабочие места: имеется помещение с пустыми рабочими столами, за которые любой из менеджеров может сесть со своим ноутбуком. После работы стол должен оставаться таким же пустым как и был. Подобие коворкинговых центров.

Очевидно, что подобный характер отношений менеджеров и компании не вмещаются в рамки трудовых отношений с их обязательными нормативами и гарантиями.

Поскольку важной особенностью этой части бизнеса является именно умение продать «все что угодно», эту его компетенцию и было решено облечь в форме Производственного кооператива, оказывающего соответствующие услуги производственным подразделениям.

Созданный в форме ПК Торговый дом в этом случае накапливал клиентскую базу и опыт успешной деятельности, продавая от своего имени и под своей торговой маркой химические вещества. Производственный же сектор мог в свою очередь нарастать и видоизменяться без ущерба связям с клиентами. Все нюансы отношений с менеджерами были гибко отрегулированы в Уставе ПК.

В результате это позволило не только облечь все особенности работы «продажников» в юридически правомерные формы, но и дать возможность для законной экономии зарплатных налогов и получения наличных средств. При этом подчеркиваем - что налоговая экономия здесь - не основная цель, а «побочный» эффект обличения отношений в соответствующую им юридическую форму. В таком случае налоговая выгода никогда не будет признана необоснованной.

Таким образом, использование производственного кооператива в группе компаний требует сдержанного подхода, а некоторые его действительно уникальные и эффективные особенности открываются только продвинутым пользователям.

Производственный кооператив (далее по тексту - ПК) достаточно часто упоминают как эффективную модель налоговой оптимизации в части уплаты страховых взносов. ПК действительно дает в этом плане ряд возможностей, однако не так много, как об этом заявляют некоторые «налоговые Копперфильды». И, как это обычно бывает, для реализации этих возможностей на практике потребуется уделить много внимания специфике бизнеса и особенностям производственного кооператива как юридической конструкции.

Производственным кооперативом (артелью) (далее - кооператив) признается добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Учредительным документом кооператива может быть предусмотрено участие в его деятельности юридических лиц. Кооператив является юридическим лицом - коммерческой организацией.

Ст. 1 Федерального закона «О производственных кооперативах» (Федеральный закон от 8 мая 1996 г. №41-ФЗ).

Это коммерческая организация, являющаяся объединением граждан (также членами производственного кооператива могут быть и юридические лица) в целях осуществления совместной предпринимательской деятельности в практически любой отрасли, а не только в производстве (п. 1 ст. 2 Закона).

Ключевые особенности производственного кооператива

(А) Наличие законодательно закрепленного требования к минимальному количеству членов ПК - не менее 5 человек. Максимальное число членов кооператива не установлено;

(Б) Пайщиков можно разделить на две группы:

принимающие личное трудовое участие в деятельности кооператива

не принимающие личного трудового участия в деятельности кооператива. Их количество не должно превышать 25% от числа членов кооператива, входящих в первую группу.

(В) Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества пайщиков в ПК.

(Г) Член кооператива вносит в качестве вклада в ПК, в том числе, свою способность к труду, поэтому нет необходимости заключать с ним трудовой договор. Отношения с кооперативом (в частности, порядок вступления и выхода из кооператива, режим труда и отдыха, порядок распределения прибыли и т.п.) регулируются законом, уставом кооператива и правилами внутреннего распорядка кооператива, а не трудовым договором (ст.19, 20 ФЗ «О производственных кооперативах»).

(Д) Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в его деятельности (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников ПК подп. 8 п.78 Приказа Федеральной службы государственной статистики от 27.11.2019 г. №711 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения…». Соответственно, есть возможность соблюдения ограничения по предельной численности работников для применения УСН (100 человек) при фактическом задействовании в производственном процессе намного большего числа лиц, так как члены кооператива при исчислении предельной численности не учитываются.

(Е) Члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

(Ж) Член кооператива может быть исключен из него решением пайщиков при прекращении осуществления трудовой функции в интересах кооператива.

Говоря о преимуществах ПК, указывают на два ключевых для бизнеса момента: экономия на страховых взносах и имущественная безопасность.

Об экономии на страховых взносах в ПК

Идея «экономии на страховых взносов» в ПК основывается на том, что прибыль кооператива распределяется между его членами в соответствии с 1) их личным и (или) иным участием и 2) размером паевого взноса. (п.1 ст.12 ФЗ «О ПК»). Пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК. Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

Разберем по порядку. Законодательно предусмотрено два варианта оплаты труда членов кооператива:

плата за труд в денежной и(или) натуральной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке. Итого налогообложение: 13% НДФЛ + 30% страховые взносы.

часть прибыли ПК, распределенная в его пользу

а) пропорционально размеру паевого взноса - таким образом может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»).

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по содержанию дивидендами (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 7, 10, 15) % по УСН) + 13 % НФДЛ.

б) в соответствии с личным трудовым и иным участием члена кооператива.

Предполагалось, что и эти выплаты также по своей природе являются дивидендами, поскольку представляют собой уже часть оставшейся после налогообложения прибыли кооператива и, соответственно, не облагаются страховыми взносами.

Однако не все так просто.

Позиция Минфина РФ: «для целей исчисления страховых взносов следует разграничивать выплаты, связанные с исполнением членами кооператива своих трудовых обязанностей, от выплат, получаемых ими пропорционально внесенным паевым взносам, и от выплат, получаемых ими пропорционально иному участию». (Письма Департамента налоговой и таможенной политики Минфина России от 18 июля 2017 г. №03-15-06/45648, от 23 октября 2017 г. №03-15-06/69180).

Таким образом, министерство признает три вида выплат:

пропорционально взносам - не более 50% всей прибыли кооператива;

пропорционально трудовому участию,

в зависимости от иного участия.

При этом «выплата члену кооператива части прибыли, произведенная в зависимости от его трудового участия, подлежит обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование в общеустановленном порядке». То есть, выплаты, пропорциональные трудовому участию, облагаются страховыми взносами. Освобождены - пропорциональные вкладам и иному участию. Что, в принципе, уже не плохо.

Позиция судов: общий тренд последних лет - любая увязка распределения прибыли в кооперативе с трудовым участием требует начисления страховых взносов.

Первоначально вектор задал Верховый суд РФ, отправив в феврале 2015 года на новое рассмотрение дело кооператива, распределившего между пайщиками 70% своей прибыли пропорционально их годовой заработной плате. В итоге суды признали выплаты напрямую связанными с системой оплаты туда, а потому подлежащими обложению со страховыми взносами. (См. Дело №А65-23251/2013).

И далее в практике связь с трудовыми отношениями влекла дополнительные обязательства кооператива:

выплата производилась в сроки выплаты заработной платы; в отношении всех членов … велся учет рабочего времени, в соответствии с которым им пропорционально отработанному времени ежемесячно производились оплата труда и кооперативные выплаты… начисление дивидендов отсутствует… (Постановление Арбитражного суда Западно-Сибирского округа от 10 апреля 2018 г. по делу №А03-3531/2017).

выплаты членам кооператива производились, исходя из объемов выполненных работ с учетом предусмотренных расценок…. Фактом, разграничивающим обложение страховыми взносами на социальное страхование выплат членам кооператива является основание выплаты членам кооператива, которое могут выплачиваться исходя из их личного трудового участия или пропорционально внесенного им паевого взноса (Постановление Восемнадцатого арбитражного апелляционного суда от 11 сентября 2019 г. по делу №15688/2018).

Здесь справедливо возникает вопрос, а что из себя тогда может представлять «иное участие», от страховых вносов освобожденное?

Так, суд признал нетрудовым участие «в организации массовых культурно- развлекательных мероприятий, в оформлении витрин, холлов, обеденных залов и пр., в оформлении прилегающих территорий и др.». Кооператив, к слову, оказывающий услуги ресторана, даже представил журнал ежемесячного учета доли участия в таких мероприятиях.

Наблюдение из практики: суды критически подходят к юридическим рассуждениям о нетождественности понятий «трудовой вклад», «трудовая функция» и т.п. Если есть хоть какая-то увязка с зарплатой, трудом и и т.п., страховым взносам - быть.

«Довод подателя жалобы о том, что понятие «трудовое участие» и «трудовая функция» не являются тождественными понятиями, трудовые отношения не регулируются ТК РФ и потому не подлежит обложению страховыми взносами на пенсионное страхование отклоняется как основанные на неверном толковании норм материального права». (Постановление Восемнадцатого арбитражного апелляционного суда от 11 сентября 2019 г. по делу №15688/2018).

О деловой цели создания ПК

Отдельное беспокойство вызывает практика внедрения инструмента. Зачастую она выглядит так: бывшие работники компании учреждают кооператив, который с этой компанией заключает договор оказания услуг/подряда/предоставления персонала. При этом работники фактически продолжают работать на тех же рабочих местах, выполнять ту же функцию, подчиняться тем же лицам и оплаты от старых компаний - единственный источник доходов такого кооператива. О чем контролирующие органы и суды обязательно напоминают налогоплательщику (плательщику сборов):

«члены кооператива «К.», в большинстве своем, – это бывшие работники обществ с ограниченной ответственностью «М.» «У.» (70 человек), т.е. предприятий, выступающих заказчиками услуг по предоставлению персонала, уволенные из указанных организаций и принятые на следующий день в названный Кооператив, продолжающие выполнять те же трудовые функции и на тех же объектах бывших работодателей» (Постановление АС УрО от 13.11.2019 по делу №А50-1186/2019).

Дополнительно: находятся по одному адресу, взаимозависимы. Несмотря на отсутствие прямой оценки данного факта, в решениях очевидно читается о негативном восприятии этих моментов и, как следствие, понимание всеми отсутствия деловой цели отношений, самостоятельности и самодостаточности такого кооператива. То есть, его фиктивности.

В качестве рекомендаций:

У любого решения должна быть деловая цель. Так и в создании ПК, особенно из бывших работников. «Истории» про повышение мотивации сотрудников контролирующие органы не впечатляют.

Регулируя отношения партнеров, используйте максимально предусмотренную законодательством возможность распределения прибыли между членами кооператива пропорционально паевым взносам, то есть на все 50%. Не забывайте про распределение в соответствии с иными основаниями, которые тоже не облагаются. Здесь главное определиться с содержанием этого «иного».

Избегайте в регламентации деятельности членов кооператива отсылок к документам, свойственным для трудовых отношений: штатное расписание, тарифно-квалификационные характеристики работы, должностные инструкции, приказы о назначении на должность и прочие документы, указывающие на конкретную профессию, специальность, вид поручаемой работы.

Пример использования ПК в практике taxCOACH®

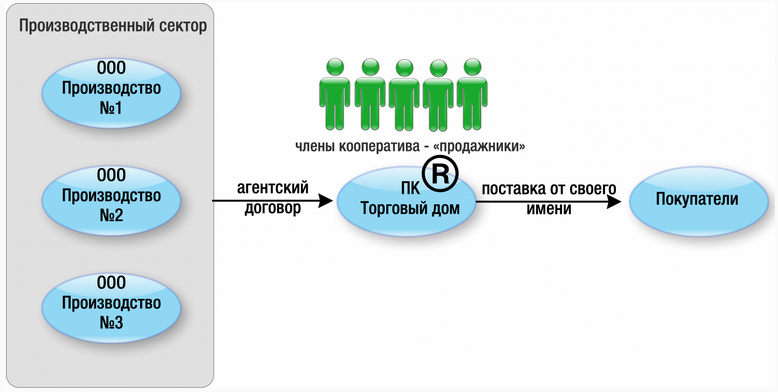

Основным видом деятельности бизнеса было производство химических веществ и их продажа промышленникам. Ключевая особенность в том, что подобных химических производств было несколько, и постоянно появлялись новые. Продажей же занималась группа менеджеров, не имеющих специальных познаний в химии, но умеющих продать «что угодно». Особенности реальных условий, в которых они выполняли свои обязанности, заключались в следующем:

минимальный фиксированный оклад;

основной доход - процент от прибыли, заработанной конкретным менеджером;

прописанная система штрафов и поощрений, разработанная самими менеджерами;

дополнительные основания для увольнения менеджеров;

отсутствуют стационарные рабочие места: имеется помещение с пустыми рабочими столами, за которые любой из менеджеров может сесть со своим ноутбуком. После работы стол должен оставаться таким же пустым, как и был. Подобие коворкинговых центров.

Очевидно, что подобный характер отношений менеджеров и компании не вмещаются в рамки трудовых отношений с их обязательными нормативами и гарантиями. Это и было первоочередной задачей в создании этой компании. Менеджеры и основатель бизнеса хотели найти полностью официальное и законное русло, но в строгом соответствии с их изначальными договоренностями.

Поскольку важной особенностью этой части бизнеса является именно умение продать «все, что угодно», эту его компетенцию и было решено облечь в форме Производственного кооператива, оказывающего услуги по поиску покупателей производственным подразделениям.

Созданный в форме ПК Торговый дом в этом случае накапливал клиентскую базу и опыт успешной деятельности, продавая от своего имени и под своей торговой маркой химические вещества. Производственный же сектор мог в свою очередь нарастать и видоизменяться без ущерба связям с клиентами. Все нюансы отношений с менеджерами были гибко отрегулированы в Уставе ПК.

Это позволило не только облечь все особенности работы «продажников» в юридически правомерные формы, но и дать возможность для минимизации затрат. При этом подчеркиваем - что налоговая экономия здесь - не основная цель, а «побочный» эффект обличения отношений в соответствующую им юридическую форму. К слову, ежеквартально распределять прибыль пайщики стали только через год после создания компании.

Таким образом, использование производственного кооператива требует сдержанного подхода, а некоторые его действительно уникальные и эффективные особенности открываются только продвинутым пользователям.

Нам нравится ваше стремление экономить деньги. Ниже вас ждут 45 способов снизить налоги.

Только представьте — все способы разрешены законом. Поэтому читайте, находите подходящие варианты и применяйте!

45 способов снизить налоги

№ 1. Часть стоимости товара оформить как необлагаемую операцию.

В статье 149 Налогового кодекса РФ есть список операций, по которым платить НДС не надо. Например, не облагаются проценты по коммерческому кредиту. Вы можете сделать цену на товар подешевле, а остаток стоимости «добрать» процентами, которые покупатель вам платит за отсрочку платежа. Так, если пол миллиона рублей оформить как проценты за отсрочку, НДС с них платить не надо, и вы экономите 83 333,33 рубля.

№ 2. Использовать специальные режимы налогообложения, чтобы не быть плательщиком НДС.

Это имеет смысл, если контрагентам не нужен входящий НДС, и фирма соответствует условиям, при которых разрешено применение льготного режима.

№ 3. Получить освобождение от НДС по статье 145 НК РФ.

Если вы не хотите платить НДС, и вам не нужны вычеты по НДС, но вы по какой-то причине не можете применять УСН или не успели вовремя перейти на «упрощенку», можете подать ходатайство на освобождение от НДС, которое будет действовать на протяжении календарного года. Это право есть только у тех, чья налогооблагаемая выручка на протяжении трех последовательных месяцев без НДС не превышает двух миллионов рублей.

№ 4. Управлять затратами.

Если вы работаете с НДС, то и поставщиков нужно выбирать тех, в ценах которых тоже выделен НДС, тогда вы сможете принимать «входящий» НДС к вычету. Покупая товар у поставщиков, которые не платят НДС и не выделяют его в документах, со своих продаж вы должны будете платить НДС, а к вычету ничего принять не сможете.

№ 5. Заключать агентские договоры вместо договоров поставки.

Тогда НДС будет облагаться не вся сумма реализации, а только агентское вознаграждение, указанное в договоре. Нужно грамотно оформлять договоры и счета-фактуры, а также иметь подтверждающие документы, чтобы у налоговой не возникло претензий.

№ 6. Платить больше авансов в конце квартала.

Тогда НДС с авансов можно будет принять к вычету и уменьшить налог к уплате в текущем квартале. Правда, потом НДС по авансам придется восстановить. Это способ перенести уплату НДС на более поздний срок.

№ 7. Увеличить долю экспортных сделок.

Операции по экспорту облагаются по ставке 0% (п.п.1 п.1 статьи 164 НК РФ).

№ 8. Создать потребительский кооператив.

Такие кооперативы создают для удовлетворения нужд пайщиков. Вместо платы за товар члены кооператива вносят паевые взносы, а получают товар, то есть удовлетворяют нужду в товаре. Удовлетворение нужды пайщика – это не реализация (п.п. 4 пункта 3 статьи 39 НК РФ), а значит НДС не облагается. Работу потребительских кооперативов регулирует Закон №3085-1 от 19.06.1992 «О потребительской кооперации (потребительских обществах, их союзах) в РФ».

№ 9. Включать стоимость доставки в цену товара.

Подходит для тех, кто продает товары, облагаемые НДС по льготной ставке 10%. Дело в том, что если выделить доставку отдельной строкой, с нее нужно будет заплатить НДС по стандартной ставке 20%. А если включить расходы по доставке товара покупателю в стоимость товара и не прописывать отдельно, то со всей суммы товара вы заплатите только 10%, а к вычету за услуги транспортных компаний примете 20%. Пропишите в договоре, что цена товара включает доставку, и в учетной политике, что расходы по доставке включаются в себестоимость товара.

№ 10. Реорганизация путем выделения.

Когда компания переходит с ОСНО на УСН, она должна восстановить НДС пропорционально остаточной стоимости основных средств, который до этого приняла к вычету. Если создать новую компанию на УСН путем реорганизации путем выделения, и перевести туда имущество, то НДС восстанавливать не придется. Передача имущества правопреемнику при реорганизации – исключение из общих правил восстановления НДС, предусмотренных пп. 2 п. 3 ст. 170 НК РФ.

№ 11. Передать имущество с помощью простого товарищества.

Если одна компания продает имущество другой, то должна заплатить НДС. Но можно создать простое товарищество, где одна компания вносит в качестве вклада в совместную деятельность имущество, другая – деньги. Когда участники товарищества расторгают договор, они могут распорядиться вкладами как хотят (п. 1 ст. 252 ГК РФ). Тогда прежний владелец имущества забирает деньги, а вторая компания – имущество. Так происходит смена собственника без реализации (подп. 5 и 6 п. 3 ст. 39 НК РФ), а значит НДС платить не надо. Чтобы налоговики не признали сделку фиктивной, нужно, чтобы товарищество просуществовало некоторое время и вело какую-либо деятельность.

№ 12. Выделить отдельные юрлица под клиентов, которым нужен входной НДС, и которым не нужен.

Для последних выгоднее будет ООО на спецрежиме (УСН, ЕНВД), а с первыми будет работать компания на ОСНО. Но будьте осторожны, налоговики активно выявляют схемы по дроблению бизнеса и штрафуют. У любого дробления должна быть деловая цель. Все компании должны заниматься самостоятельными видами деятельности, которые не являются частью единого производственного процесса. Вам пригодится обзор судебной практики по дроблению из письма ФНС России от 11.08.2017 № СА-4-7/15895@.

№ 13. Заменить часть стоимости товара штрафами и неустойками по договору.

Суть такая же, как с процентами по коммерческому кредиту. Вы делаете товар подешевле, прописываете в договоре штрафы за нарушения и разницу получаете в виде штрафа за такие нарушения – они не облагаются НДС. Главное, не переборщить со снижением цены, чтобы не вызвать подозрения у налоговых инспекторов.

№ 14. Применять льготные ставки страховых взносов.

Список льготников есть в статье 427 НК РФ. К сожалению, с 2019 года список заметно сократился, т.к. перестали действовать льготы для плательщиков УСН и ПСН, но по-прежнему действуют пониженные ставки для «спецрежимников» из IT-сферы, участников особых экономических зон, проекта «Сколково» и т.д.

№ 15. Вместо части зарплаты делать необлагаемые выплаты.

Список выплат, на которые не нужно начислять страховые взносы, есть в статье 422 НК РФ. Заменив часть зарплаты такими выплатами, вы сэкономите на взносах. Так вы можете компенсировать сотруднику проценты по ипотеке, проезд к месту работы, оплачивать обучение и т.д.

№ 16. Вместо испытательного срока заключать ученические договоры с новыми сотрудниками-стажерами.

Это не трудовой договор, поэтому выплаты по нему взносами не облагаются (письмо Минфина от 3 июля 2017 г. N 03-15-06/41745), но НДФЛ платить надо. Обучать стажера можно прямо на производстве, закрепив за ним наставника. Когда срок ученического договора заканчивается, с ним заключают трудовой договор без испытательного срока.

№ 17. Передать часть функций на аутсорсинг.

Тогда вы будете платить только вознаграждение аутсорсинговой компании вместо зарплаты, НДФЛ и взносов за штатного сотрудника. На аутсорс можно передать бухгалтерское и юридическое обслуживание, уборку, задачи дизайнера, маркетолога и т.д. Бонусом вы получите более качественные услуги, т.к. аутсорсеры несут ответственность за качество работы по договору и одного аутсорсера всегда можно поменять на другого, а вот обоснованно уволить штатного сотрудника и взыскать с него ущерб за некачественную работу сложнее.

№ 18. Привлекать для оказания услуг ИП или самозанятых.

Но не физлиц без предпринимательского статуса. За последних вы будете платить страховые взносы, а ИП и самозанятые платят за себя сами.

№ 19. Создать производственный кооператив.

Такие кооперативы регулирует Федеральный закон от 08.05.1996 № 41-ФЗ «О производственных кооперативах», в них может быть не меньше пяти человек. Если звено фирмы превратить в кооператив, а сотрудников сделать участниками такого кооператива, то можно оформить минимальную зарплату, а остальное они будут получать в виде части прибыли кооператива по аналогии с дивидендами. С этих денег нужно будет платить только НДФЛ, но не страховые взносы.

№ 20. Нанимать квалифицированных иностранцев.

С доходов таких сотрудников свыше 167 тыс. рублей в месяц не нужно платить взносы (подп. 3 п. 1 ст. 13.2 Федерального закона от 25.07.2002 № 115-ФЗ).

№ 21. Передать имущество на баланс фирмы на УСН внутри холдинга или внести его в уставный капитал.

«Упрощенцы» не должны платить налог на имущество (если оно не оценивается по кадастровой стоимости). Основная компания на общей системе будет арендовать это имущество у «упрощенца» и включать арендные платежи в расходы, а значит снижать еще и налог на прибыль. Важно, чтобы все эти операции были реальными, а не формальными, и арендные платежи соответствовали рыночным ценам.

№ 22. Пересмотреть кадастровую стоимость имущества.

Часто государственные оценщики эту стоимость берут «с потолка», и она не соответствует рыночной. Если вы обратитесь в Росреестр или сразу в суд и добьетесь пересмотра кадастровой стоимости, то сможете снизить и налог на имущество. В 2019 году вступил в силу закон от 3 августа 2018 г. № 334-ФЗ и теперь при определенных условиях можно не только снизить налог текущего года, но и вернуть переплату за последние три года. Все это касается и земельного налога. Заодно можно добиться, чтобы из кадастровой стоимости убрали НДС, чтобы не было двойного налогообложения (Определение от 15 февраля 2017 г. по делу №5-КГ17-258 и от 9 августа 2018 г. по делу №5-КГ18-96).

№ 23. Льготные ставки.

Вы можете поставить имущество на баланс филиала, который находится в регионе со льготной ставкой по налогу на имущество.

№ 24. Приобретать имущество в лизинг.

Тогда можно будет применять ускоренную амортизацию, и остаточная стоимость имущества, с которой платят налог, будет снижаться быстрее.

№ 25. Не платить налог с ликвидированного имущества.

Запись в ЕГРН может «висеть» еще несколько месяцев после ликвидации, но платить налог за это время уже не нужно (письмо от 24.09.2018 № БС-4-21/18577@).

№ 26. Списать устаревшее оборудование.

Провести инвентаризацию на предмет выявления морально устаревшего технологического оборудования для выпуска снятой с производства продукции. Такое оборудование можно списать и уменьшить налоговую базу.

№ 27. Уменьшать налог на страховые взносы ИП за себя и сотрудников (ООО только за сотрудников).

Подходит для УСН «Доходы». Вы можете вычесть из налога (авансового платежа) страховые взносы, что уплатили в том периоде, за который рассчитываете налог. ИП без работников могут так уменьшить налог вплоть до нуля, с работниками – до 50%.

№ 28. Зарегистрировать фирму в регионе, где действуют льготные ставки по УСН.

По закону регионы могут сами устанавливать пониженные ставки по УСН для всех или отдельных видов деятельности: для УСН «Доходы» – от 1% до 6%, для УСН «Доходы минус расходы» – от 5% до 15%. Узнайте ставки по регионам на сайте ФНС.

№ 29 Заключать агентские договоры.

Тогда в налогооблагаемую базу попадет только агентское вознаграждение, а не вся сумма по сделке. Это особенно выгодно, если применять УСН 6%.

№ 30. Воспользоваться налоговыми каникулами.

Власти субъектов РФ имеют право устанавливать двухлетние налоговые каникулы для впервые зарегистрированных предпринимателей на УСН и ПСН. Узнайте, есть ли такие каникулы в вашем регионе.

№ 31. Уменьшать налог на страховые взносы ИП за себя и сотрудников (ООО только за сотрудников).

ИП без сотрудников могут уменьшить налог вплоть до 100%, ИП без сотрудников и ООО – до 50%. Важно платить взносы поквартально равными частями. Если не заплатить взносы в каком-то квартале, налог придется заплатить полностью и уменьшить его будет уже нельзя.

№ 32. Уменьшить площадь торгового зала.

Актуально для розничной торговли через объекты стационарной торговой сети, где ЕНВД считается с торговой площади. Если отгородить часть помещения капитальными перегородками, например, под склад или офис, с этой части платить ЕНВД не нужно. Но все должно быть зафиксировано в документах на помещение.

№ 33. Получить вычет за покупку онлайн-кассы в соответствии с законом от 27.11.2017 № 349-ФЗ.

Доступно только для ИП. Сумма вычета – 18 000 рублей. Чтобы получить вычет, нужно успеть зарегистрировать кассу до 1 июля 2019 года. Кроме ИП с сотрудниками, которые занимаются розничной торговлей или оказывают услуги общественного питания – для них срок истек 1 июля 2018 года.

№ 34. Применить инвестиционный налоговый вычет по закону от 27.11.2017 № 335-ФЗ.

Это позволит уменьшить налог на прибыль на стоимость приобретения основных средств и затрат на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (статья 286.1 НК РФ). Региональную часть налога можно уменьшить на сумму до 90% от таких расходов, федеральную часть – до 10%. Для того, чтобы воспользоваться вычетом, на вашей территории должен быть принят местный закон, устанавливающий такой вычет.

№ 35. Создавать резервы по сомнительным долгам (статья 266 НК РФ).

Сумма резерва считается расходом и уменьшают базу по налогу на прибыль. Если долг вернут, нужно будет восстановить часть резерва на эту сумму и заплатить налог. Предельный лимит для резерва – 10% от годовой выручки (п.4 ст.266 НК РФ). Решение о создании резерва пропишите в учетной политике.

№ 36. Использовать другие резервы, предусмотренные Налоговым кодексом.

Это резервы на оплату отпусков, на предстоящий ремонт основных средств и т.д. Так вы сможете равномерно признавать расходы и переносить уплату налога на более поздний срок. Изучите правила создания таких резервов и предусмотрите их в учетной политике.

№ 37. Воспользоваться амортизационной премией.

Вы можете включить в расходы до 30% от стоимости основных средств, если они относятся к третьей-седьмой амортизационным группам, и 10% по остальным группам (п. 9 ст. 258 НК). Амортизационную премию учитывают в расходах в первом месяце амортизации. Премию применяют со следующего года после того, как внесут соответствующее положение в учетную политику.

№ 38. Применять специальные налоговые режимы: УСН, ЕНВД и ПСН.

«Спецрежимники» не платят налог на прибыль.

№ 39. Покупать оборудование в лизинг.

В отличие от банковского кредита, при котором на расходы можно относить только проценты, платежи по договору лизинга можно полностью относить на себестоимость и уменьшать налог на прибыль.

№ 40. Увеличить долю прибыли обособленного подразделения фирмы, которое зарегистрировано в регионе с пониженной ставкой.

Порядок расчета доли прибыли, приходящейся на обособленное подразделение, установлен пунктом 2 статьи 288 НК РФ. Чтобы увеличить долю подразделения, нужно увеличить либо численность персонала, который числится в подразделении, либо его фонд оплаты труда, либо стоимость имущества. Выбранный показатель, на основе которого распределяется прибыль, нужно закрепить в учетной политике.

№ 41. Воспользоваться амнистией по объектам интеллектуальной собственности.

Если провести инвентаризацию до 31.12.2019 года, выявить объекты ИС, оценить их и поставить на баланс фирмы, с их стоимости не нужно платить налог на прибыль (п.п 3.6 п.1 статьи 251 НК РФ).

№ 42. Провести инвентаризацию и списать недостачу.

Если есть документ об отсутствии виновных, расходы в виде недостачи и убытки от хищений относят к внереализационным расходам (п.п.5 п.2 ст. 265 НК), которые уменьшают базу по налогу на прибыль.

№ 43. Сделать правообладателем товарного знака третье лицо на УСН 6% или иностранную компанию.

Это должен быть реальный хозяйствующий субъект. Вы будете платить правообладателю по лицензионному договору и учитывать эти платежи в расходах по налогу на прибыль (п.п.37 и 49 п.1 ст. 264 НК). Правообладатель на УСН платит с этих денег 6% налога, а вы экономите 20%. Чтобы реализовать эту схему, нужно воспользоваться услугами юриста по интеллектуальному праву.

№ 44. Сменить «прописку» транспорта.

Вы можете зарегистрировать транспорт на филиал, который находится в регионе с более низкой ставкой транспортного налога.

№ 45. Уменьшить мощность двигателя.

Это нужно сделать в специализированном центре и получить подтверждающий документ. Ставка транспортного налога зависит от мощности двигателя. Больше всего могут сэкономить владельцы дорогих автомобилей. Это далеко неполный перечень путей налоговой экономии. Грамотно оперируя нормами законодательства, можно существенно снизить налоговую нагрузку. Главное при этом – быть осторожными, чтобы налоговики не обвинили в получении необоснованной выгоды. Поэтому прежде чем применять любой из этих способов, проконсультируйтесь со специалистом, чтобы экономия не обернулась штрафами и доначислениями.

1. О кооперативе

Это такая же форма юридического лица как ООО, АО и другие мало популярные товарищества и партнерства. По своей природе - форма самозанятости граждан, которые объединяются своим трудом для достижения некоего совместного результата. Кооператив, несмотря на свое название, вовсе не обязан заниматься только производственной деятельностью. Вместо уставного капитала у него паевой фонд, минимальный размер которого законодательно не установлен.Деятельность производственных кооперативов регулируется ст.ст. 106.1-106.6 ГК РФ и отдельным Законом.

Члены кооператива работают в кооперативе, не заключая с ним трудовые договоры. При этом дополнительно можно взять и наемных работников, однако их количество должно быть не более 30% от численности членов. Члены кооператива не учитываются при подсчете среднесписочной численности работников, что позволяет такой организации применять УСН даже в том случае, когда количество пайщиков превышает 100 человек.

Нюанс: Все члены кооператива отражаются в ЕГРЮЛ. При каждом случае изменения состава пайщиков Председатель кооператива должен внести изменения в ЕГРЮЛ, что само по себе занимает время.

2. О членстве

В кооперативе должно быть минимум 5 членов в возрасте не менее 16 лет. Могут участвовать и юридические лица, но это должно быть прямо предусмотрено в уставе.

Нюанс: первая очевидная сложность в использовании кооператива - где набрать пять членов? Особенно, если мы хотим использовать его в качестве хранителя активов. Нечасто в бизнесе 5 и более партнеров. Следовательно, возможностей для использования ПК уже меньше. Конечно, можно включить доверенных лиц (друзей, детей, иных родственников), однако в таком варианте это гарантированная бомба замедленного действия. Почему? Запасаемся терпением и продолжаем читать. Или смотреть:

3. О паевом фонде и паевых взносах

У кооператива есть Паевой фонд. Его размер и размер паевого взноса учредители определяют в уставе. Паевым взносом могут быть деньги, ценные бумаги, иное имущество, в том числе имущественные права и иные объекты гражданских прав. Оценка паевого взноса до 25 тыс. руб. проводится при образовании кооператива по взаимной договоренности учредителей. Выше 25 тыс. руб. - независимым оценщиком.

Нюанс: следуя букве закона, можно предположить, что у всех членов кооператива может быть одинаковый размер пая, максимум в паевом фонде им может принадлежать несколько паев, кратных установленной в уставе величине. На практике все намного гибче, и размеры вкладов в паевой фонд конкретных учредителей можно установить разные. Как учредители договорятся. Любые вклады в паевой фонд освобождаются от налогов у получающей стороны (то есть самого кооператива) на основании льготы п.п. 3 п. 1 ст. 251 НК РФ.

Еще один нюанс: независимо от размера принадлежащего пая, у пайщика один голос на общем собрании членов. Это принципиальное отличие от ООО, где голоса пропорциональны долям в уставном капитале.

Когда это может пригодиться? Например, для обеспечения владельческого контроля. Независимо от размера вкладов «инвесторов» (предположим их два), у инициаторов некоего проекта (предположим, их трое) будет по одному голосу, то есть большинство. При этом размер долей в паевом фонде инвесторов пропорционален их вкладу. И финансово, и управленчески все справедливо.

Несправедливость и риск проявляется при участии в ПК доверенных с лиц. Даже самый маленький пай дает 1 голос. А если таких дополнительных пайщиков несколько, возникают существенные управленческие риски, минимизировать которые достаточно сложно. В кооперативе между пайщиками нельзя заключить корпоративный договор, способный обеспечить владельческий контроль, как в ООО, обязывая к единообразному голосованию.

4. О дополнительных взносах в имущество кооператива

Если со вкладами в паевой фонд все ясно, то с дополнительными вкладами в имущество без увеличения уставного капитала (паевого фонда), которые возможны в привычных ООО и АО, не все просто. Напомним, помимо влекущего пропорциональное увеличение уставного капитала вклада в него, участник общества может безвозмездно осуществить взнос в имущество Общества, который у получателя так же освобождается от налогообложения при соблюдении ряда условий (п.п.3.7 и п.п. 11 п. 1 ст. 251 НК РФ). Это отличные инструменты для безналогового финансирования в группе компаний.

В отношении же кооператива два НО!

Первое «Но!»: вклады в имущество по п.п. 3.7 п. 1 ст. 251 НК РФ на кооперативы не распространяются. Налоговым кодексом эта льгота предусмотрена только для обществ и товариществ.

Второе «Но!» в том, что кристальной ясности в возможности передачи имущества без налоговых последствий по п.п. 11 п. 1 ст. 251 НК РФ нет. Толкуя Письмо от 25 сентября 2007 г. №03-03-06/1/694, касающегося схожим образом сформулированной нормы п.п. 3 п. 1 ст. 251 НК РФ, полагаем, что безналоговые вклады по этой льготе возможны. Однако следует помнить о том, что доля участия в ПК передающей или получающей стороны должна быть более 50% и имущество (кроме денег) в течение года не может никому передаваться.

Вывод по пункту: отсутствие льгот для более свободного рефинансирования денежных потоков в группе компаний опять существенно ограничивает использование ПК в роли Хранителя активов. Финансирование в виде вкладов в паевой фонд не всегда является приемлемым вариантом. Большой размер паевого фонда может излишне демонстрировать благосостояние компании.

5. О неделимом фонде и защите кооператива от личных кредиторов пайщика

Имущество, принадлежащее кооперативу, по решению его участников, можно передать в Неделимый фонд кооператива, плюсы которого:

На имущество, составляющее неделимый фонд, нельзя обратить взыскание по личным долгам участников (п. 1 ст. 11 Закона);

Имущество, составляющее неделимый фонд кооператива, не включается в паи членов кооператива (там же);

Взыскание по личным долгам члена кооператива не может быть обращено на неделимый фонд кооператива (ст. 13 Закона);

Пай состоит из паевого взноса члена кооператива и соответствующей части чистых активов кооператива (за исключением неделимого фонда) (ст. 9 Закона);

Взыскание по долгам члена кооператива не может быть обращено на неделимые фонды кооператива п.5 ст.106.5 ГК РФ и п. 3 ст. 74 ФЗ «Об исполнительном производстве».

Иными словами, производственный кооператив позволяет обособить свое имущество таким образом, что на него не может быть обращено взыскание по долгам его членов. И эта возможность прямо установлена законом.

Данный вывод подтверждается и многочисленной судебной практикой.

Возможность образования неделимого фонда кооператива и цели, в связи с которыми он образуется, необходимо предусмотреть в Уставе.

При этом должно быть принято отдельное решение о том, какое конкретное имущество кооператива составляет его неделимый фонд. И это решение должно найти свое отражение в бух.учете.

Создание неделимого фонда в производственном кооперативе практически не урегулировано законодателем. Все вопросы, связанные с его формированием, размером, перечнем входящего в него имущества, относятся к исключительной компетенции общего собрания. По общему правилу решение о создании и составе неделимого фонда принимается всеми членами кооператива единогласно. В уставе можно предусмотреть иное. При этом перечень активов, которые могут составлять неделимый фонд, ничем не установлен (деньги, здания, сооружения, основные средства производства, оборудование, транспорт, доли в компаниях и т.д.).

Одной из задач фонда, по сути, является обеспечение стабильности кооператива. Если пайщик вышел из кооператива, либо его исключили - имущественные интересы ПК будут обеспечены.

Неделимый фонд кооператива может быть распределен между членами кооператива только в случае его ликвидации, поскольку имущество кооператива, оставшееся после удовлетворения требований кредиторов, подлежит распределению между его членами.

В этом смысле плюсы ПК в сравнении с ООО понятны. «Складываем» все значимые активы в Производственный кооператив, принимаем решение о создании Неделимого фонда, и, в случае возникновения личных претензий к собственнику/пайщику, дотянуться до имущества кооператива будет затруднительно. Для сравнения: при обращении взыскания на долю в ООО кредиторы получат стоимость доли собственника с учетом рыночной стоимости имущества. Кредиторам члена ПК выплатят действительную стоимость пая без учета неделимого фонда.

«Взыскание по долгам члена производственного кооператива (артели) не может быть обращено на неделимые фонды производственного кооператива (артели)». п. 3 ст. 74 Федеральный закон от 2 октября 2007 г. №229-ФЗ «Об исполнительном производстве»

Этим же инструментом можно ограничить вхождение в бизнес нежелательных наследников партнеров, обеспечив выплату им только стоимости пая, без учета имущества, составляющего неделимый фонд.

В этом же кроется и дьявол. При наличии неделимого фонда у наследников нет способа потребовать выплаты им справедливой компенсации стоимости активов, а во вхождении в состав пайщиков им можно отказать.

Нюанс: по своим предпринимательским долгам кооператив, как организация, отвечает сам своим имуществом, в том числе составляющим неделимый фонд. Таким образом, использование ПК как операционной компании, вступающей в коммерческие отношения с поставщиками или покупателями, - табу, которое на корню способно убить главную идею - защитить имущество.

И еще нюанс: если вы сегодня получили иск от кредитора, а завтра создаете Производственный кооператив, передавая ему все активы, то подобную сделку с высокой долей вероятности признают недействительной. Так как никакой деловой цели у подобных мероприятий нет, кроме как причинить ущерб кредитору, сокрыв имущество от обращения на него взысканий.

Слишком много «Но!» для повсеместного использования этой формы.

4 условия, при соблюдении которых производственный кооператив может обеспечить имущественную безопасность вашего бизнеса

1 - Минимальное количество членов.

Их минимум пять. Таким образом, вам требуется пять собственников бизнеса, чьи права на имущество можно зафиксировать через доли в ПК.

2 - Семейный бизнес.

Вопрос распоряжения имуществом, составляющим неделимый фонд, относится к компетенции общего собрания членов. Учитывая, что у каждого пайщика один голос (независимо от размера его пая) для учета мнения всех скорее всего будет закреплено, что решения принимаются ими только единогласно. Таким образом, определив имущество в неделимый фонд, возможна ситуация, при которой забрать его оттуда, если один из пайщиков захочет выйти, без согласия всех остальных, будет невозможно.

Кроме того, в кооперативе нет возможности заключить корпоративный договор. А это на сегодняшний день один из лучших инструментов в регулировании отношений между собственниками бизнеса, возможность заключения которого установлена только для обществ.

Более того, это должен быть не просто семейный бизнес. Члены семьи должны не иметь явных конфликтов между собой, а решения приниматься без саботажа. Причина - порядок проведения собраний. Несмотря на достаточное количество положений Закона, позволяющих членам кооператива самостоятельно устанавливать для себя «правила игры», при внимательном прочтении нормативного акта можно с удивлением обнаружить, что в кооперативе не так то просто и легко провести общие собрания членов. И возможности изменить порядок Законом не предусмотрено.

3 - Активная фаза накопления имущества завершена, инвестиционные программы закрыты.

В кооперативе нет возможности осуществлять вклады в его имущество аналогично ООО/АО. Мы считаем это одним из важнейших ограничителей для ПК, поскольку вопрос безналогового реинвестирования крайне важен практически для любого бизнеса. А заработанная прибыль, как правило, и инвестируется на приобретение активов.

4 - Совершеннолетние наследники.

Относительно кооператива не предусмотрено гарантий прав несовершеннолетних наследников. Так как членами кооператива могут стать только граждане с 16 лет, возникает закономерный вопрос: в случае смерти одного из членов кооператива с имуществом, как обеспечить его, например, тринадцатилетнему сыну права на это имущество. В члены кооператива его нельзя принять, следовательно, ему нужно выплатить действительную стоимость пая его отца, которая (вспоминаем!) рассчитывается без учета имущества неделимого фонда. Вопрос открыт.

В качестве вывода

Производственный кооператив, безусловно, отличный инструмент для решения важного ряда задач бизнеса и его собственников, лечения и профилактики их бизнес-недугов. Однако, как у любого лекарства, у него имеется ряд противопоказаний и перечень случаев применения «с осторожностью».

Названных выше условий более чем достаточно для понимания необходимости принятия взвешенного решения в части использования производственного кооператива для хранения активов.

Один только вопрос, что за такое трудовое участие внесут собственники в качестве своего пая, может поставить вас в тупик. Иными словами, пилюля мощная, но не волшебная и «отпускается только по рецепту врача».

Читайте также: