Как платят налоги музыкальные группы

Опубликовано: 06.05.2024

Сегодня хочу предложить Вам тему, которая будет, полагаю, интересна, прежде всего, музыкантам. Речь пойдет о юридическом оформлении музыкального коллектива.

Многие начинающие и не очень начинающие музыкальные коллективы рано или поздно задаются вопросом об оформлении своей группы (или оркестра, если хотите) с юридической точки зрения. Вариантов тут существует несколько, но я расскажу об одном; на мой взгляд вполне приемлемом.

Вообще, для начала, нужно понимать, зачем это нужно и как вообще строятся отношения в музыкальной индустрии между разными субъектами шоу-бизнеса. Всем известно, что существуют так называемые лейблы. Не будем сейчас вдаваться в подробности относительно их номенклатуры, рассмотрим лишь общий принцип работы. Лейблы нацелены, прежде всего, на извлечение прибыли из музыкантов. Вступая в отношения с лейблом, нужно быть готовым к тому, что на Вас будут наложены определенные обязательства. Происходит всё зачастую по схеме, согласно которой лейбл нанимает музыкантов, вступая с ними в правоотношения посредством специального договора (контракта на западный манер). В этом контракте и установлены все права и обязанности сторон по отношению друг к другу. Как это не печально, но в музыкальной индустрии такие контракты чаще всего носят почти грабительский характер. Особенно если группа молодая и малоизвестная, то рассчитывать на какие-либо значимые денежные выгоды от такого сотрудничества не приходится.

Поэтому многие музыканты идут другим путем. В чем-то он сложнее, но зато он позволяет обезопасить Вас как от не очень добросовестных действий акул отрасли, так и от разногласий внутри коллектива. Я говорю сейчас о способе оформления творческого коллектива как… Общество с ограниченной ответственностью. На первый взгляд, для человека не подготовленного это может показаться абсурдом. Музыкальная группа – коммерческая организация?

Да, на мой взгляд такой подход может существенно упростить процесс Вашего взаимодействия с различными контрагентами, да и с налогами, авторскими правами, и многими другими моментами таким образом разбираться проще.

Кстати, из примеров можно привести группу Billy’s band. На их официальном сайте можно найти реквизиты ООО «Биллис бенд» (ОГРН 1047855056281).

В качестве индивидуального предпринимателя, например, оформлен Рома Зверь. Кроме того, он владеет 100% доли в ООО "Звери" (ОГРН 1057748388356).

А вот группа «Несчастный случай» до определенного момента была оформлена в организационно-правовой форме ЗАО (ОГРН 1077746643391).

Не отстает и известная продюсер Яна Рудковская: товарный знак «ДИМА БИЛАН» зарегистрирован в 2009 году на ООО «Французская студия Плюс», которое принадлежит Яне Александровне (99%) и некоему г-ну Иджяну (1%).

Существенным и основным минусом такой формы для начинающих музыкантов является отсутствие у новоиспеченного ООО своих каналов сбыта музыкальной продукции. Если у известных лейблов существует либо своя, либо приближенная к ним розничная сеть продажи музыкальной продукции, схваченные контакты в концертных залах, студиях, и т.п., то Вашему ООО придется поискать такую сеть самостоятельно, либо заключить соответствующее соглашение с тем же лейблом, но уже на несколько ином уровне.

Существенным плюсом оформления музыкального коллектива в форме коммерческой организации является возможность участников группы (учредителей компании) нанимать и увольнять, а также контролировать деятельность своего директора и держать руку на пульсе финансового положения группы. Вы имеете возможность совершенно легально нанимать самих себя на работу, получать зарплату, а также нанимать себе продюсеров, концертных директоров, музыкантов, юристов, бухгалтеров, гримеров, да кого угодно. Вам проще вести расчеты с концертными залами, теле-радио компаниями и студиями.

Что же касается авторских прав, то тут тоже появляется ясность. Во-первых, сразу появляется возможность зарегистрировать название группы в качестве товарного знака. Во-вторых, можно предоставить Вашему ООО право использования своих результатов интеллектуальной деятельности и получать авторские отчисления, а можно вообще полностью передать исключительное право вашей компании (если на то есть причины) и не боятся нежелательного использования со стороны третьих заинтересованных лиц. Короче говоря, возможностей много.

Так что если у Вас есть толковый директор, готовый взять на себя все вопросы, касающиеся сбыта продукции и организации концертов, то смело оформляйте свой коллектив в качестве коммерческой организации. А будут вопросы – обращайтесь!

Есть бары, где играет радио, музыка с диска или Вконтакте. Даже если все бары так делают, это не значит, что так можно.

Мы рассказываем, как быть с музыкой, на примере бара, но правила одинаковы для всех: коворкингов, караоке, салонов красоты или фитнес-клубов.

Плейлисты из соцсетей и с диска — это незаконно

У любой музыкальной композиции есть автор, а у автора — права на композицию. На эту же композицию могут быть права у компании, которая ее записала в студии, транслирует по радио или телевидению, продвигает.

Авторские права — большая тема, мы написали серию статей в «Деле», чтобы рассказать об этом:

Вот суть: нельзя просто так ставить песню, даже если она вроде как бесплатная.

Есть частное и коммерческое использование музыки. Гражданский кодекс рассказывает, в чем разница, перевод: если в помещении играет музыка и там обслуживают клиентов — это коммерческое использование.

Василий слушает радио «Дача» в машине — частное использование музыки.

Василий открыл бар и включает для гостей радио «Шансон» — коммерческое.

За музыку нужно платить — статья в Гражданском кодексе

За коммерческое использование надо платить, а за частное — нет. Если бар хочет поставить песню Скриптонита, он платит правообладателю или договаривается с ним напрямую, что будет использовать бесплатно.

Ставить музыку с лицензионного диска тоже незаконно, даже если диск обошелся в пять тысяч рублей. Одно кафе поставило диск, а потом заплатило сто тысяч.

Бар нарушает закон, если включает:

- плейлист из Вконтакте или Айтюнса;

- радио;

- музыкальные каналы на экране;

- диск или пластинку;

- музыку с флешки, ноутбука или телефона и играет через колонки.

При этом не важно, кто включил музыку: если бармен подрубил колонку к своему телефону, считается, что это не бармен нарушает закон, а бар.

Есть законные способы ставить музыку, среди них музыка с открытой лицензией, классика, договор с посредником или правообладателем.

Решение 1. Музыка с открытой лицензией

Что такое лицензионный договор и когда он нужен

Для музыки в баре можно ставить песни с открытой лицензией. Лицензия — документ, в котором правообладатель говорит, что он разрешает делать с композицией. Коммерческая открытая лицензия дает право ставить музыку в баре бесплатно.

Композиции с открытой коммерческой лицензией бывают на сайтах-библиотеках, среди них Фри мьюзик архив и Нэтлейблс. Подходят песни с пометками Full CC license, CC0 1.0 Universal или Allows for commercial use.

С открытой лицензией есть риск. Вот в баре играет музыка, она с открытой лицензией, и всё в порядке. Приходит проверяющий, слышит музыку, и решает, что бар ставит ее незаконно, и подает в суд. Даже если бар выигрывает суд в первой инстанции, проверяющий подаст апелляцию, а потом еще одну. Судебные разбирательства затянутся, и не факт, что бару не придется платить.

Решение 2. Старая музыка

70 лет действует право автора — статья 1281 Гражданского кодекса

Мьюс-опен — библиотека классической музыки

Авторские права действуют 70 лет с года смерти правообладателя. Через 70 лет музыкальная композиция становится народным достоянием, и любой может включать ее бесплатно. Даже бар.

Важно не только, когда написана музыка, а когда ее исполнили и записали. Допустим, звукозаписывающая компания выпускает пластинку в 1991 году с музыкой Бетховена. Семьдесят лет еще не прошли, поэтому музыку с этой пластинки ставить в баре бесплатно нельзя.

Юрист Дарья Тимохина

У бара мало шансов найти запись классической музыки, у которой композитор, оркестр и автор записи умерли 70 лет назад. А еще у авторов могут быть наследники, поэтому рисков слишком много, и я не советую этот способ.

Решение 3. Договор с авторским обществом

Еще один способ для музыки в баре — подписать договор с посредником между баром и правообладателями. Есть государственный посредник — Российское авторское общество, сокращенно РАО — и частные посредники.

Посредники работают одинаково: вы подписываете договор, платите деньги и ставите музыку из базы посредника. Благодаря посреднику не нужны договоры с каждым музыкантом. Вместо договоров со Стасом Михайловым, Скриптонитом и группой «ВИА Гра» понадобится только один — с посредником.

Договор с Российским авторским обществом помогает избежать разбирательств, потому что именно общество защищает правообладателей в суде.

В питерском баре «Эпоха» играет Мадонна. Может, Мадонна не знает, что ее ставят в баре, ей всё равно или нет времени ездить в Россию и судиться. Зато авторское общество готово защищать Мадонну. Если узнает, что в баре играют ее песни и нет договора, бар ждет требование выплатить компенсацию.

Авторскому обществу не нужно получать разрешение представлять музыкантов, право есть по умолчанию. Музыкант написал песню, и она сразу под защитой, неважно — российская или зарубежная. Исключение — музыканты, которые подписали отказ. Такие есть, но мы не знаем, сколько их.

Дарья Тимохина

Мне не нравится агрессивный подход Российского авторского общества. Но по практике договор с ним защищает от разбирательств, поэтому надежнее работать с ним.

Решение 4. Договор с частным посредником

Кроме авторского общества есть другие посредники между правообладателем и баром, они частные. Крупные — это Музкафе и "Радиоспаркс".

Частные посредники работают по двум схемам:

- заключают договор напрямую с музыкантами или звукозаписывающими компаниями, а потом от их имени работают с барами;

- берут на себя общение с авторским обществом — подписывают вместо бара договор и следят за оплатой.

Из-за договоров с частным посредником появляется путаница. Допустим, бар подписал договор с "Радиоспарксом". А потом пришел проверяющий из авторского общества и говорит: «Этого автора мы защищаем, а не "Радиоспаркс", поэтому договор надо подписать с нами». Владелец говорит: «Но у меня же договор, я и так плачу». Спор может перейти в суд.

Владелица «Арт-кафе-люкс» подписала договор с частным посредником — «Южно-региональным центром интеллектуальной собственности».

В кафе пришла проверка авторского общества. Общество решило, что кафе нарушает закон, и потребовало компенсацию за нарушение прав правообладателя.

У кафе был договор с посредником, но суд его не принял, вот аргументы:

- в договоре не были указаны конкретные музыканты и песни, которые защищает посредник;

- музыкант, чья музыка играла во время проверки, не подписывал отказ от работы с Российским авторским обществом.

Кафе платило деньги за договор с частным посредником, всё выглядело законно. При этом владелица проиграла суд, и пришлось заплатить 57 000 рублей компенсации.

Чтобы защитить себя от издержек, советуем убедиться, что посредник возмещает убытки, если правообладатель или авторское общество подадут в суд. Это помогает быстрее получить деньги, если что-то пойдет не так.

Даже если в договоре с посредником нет гарантий выплаты, бар вправе требовать с посредника оплату судебных расходов и компенсации из-за споров с правообладателем или авторским обществом.

Решение 5. Своя музыка или радиостанция

В баре можно ставить музыку собственного сочинения. Если Скриптонит открыл бар и включает там свои песни, никаких проблем. Ему не придется платить за свою музыку.

Своя радиостанция тоже может быть выходом. Пример такой радиостанции — "Додо ФМ" сети «Додо Пицца».

Антон Колесников, руководитель Додо ФМ

Изначально концепция была такой: "Додо ФМ" заключаюет договоры с правообладателями — начинающими музыкантами из разных городов. Музыканты дают право ставить их песни на радио, а «Додо» рассказывает о них в социальных сетях и в эфире. Исполнители получают известность, а мы — музыку без отчислений в Российское авторское общество.

В реальности всё сложнее. Чтобы не нарушить закон, радиостанции надо найти исполнителей и заключить с ними договоры. Еще договориться с музыкантами, чтобы они написали отказ от защиты авторского общества. Только в этом случае не будет проблем с РАО.

Поиск музыкантов, договоры, отказные — большой объем работы, за который нужно платить зарплаты. Оказалось, что проще платить Российскому авторскому обществу.

Сейчас у «Додо» больше ресурсов, и постепенно мы возвращаемся к концепции радиостанции без отчислений в Российское авторское общество.

Решение 6. Договор с правообладателем

Бар может договориться напрямую с правообладателем. В этом случае он подписывает договор, в котором правообладатель говорит: «Разрешаю включать вот такие песни, а бар за это платит столько-то рублей». Правообладателем может быть музыкант или звукозаписывающая компания.

Бар подписывает договор со всеми музыкантами, чьи песни планирует включать. Допустим, это песни Скриптонита, Стаса Михайлова и группы «ВИА Гра». Тогда у бара должно быть три договора — по одному с каждым.

У звукозаписывающей компании могут быть права на музыку нескольких исполнителей. «Газгольдер» сотрудничает со Скриптонитом, Бастой, Смоки Мо и еще девятью музыкантами. Если у компании права на всех, можно подписать один договор и включать любимые треки в баре.

700 рублей в месяц за музыку

Итак, бар может ставить музыку, если у нее открытая лицензия или бар подписал договор с посредниками или правообладателями. Музыка с открытой лицензией бесплатная, а вот за договоры придется платить.

Стоимость музыки зависит от того, с кем бар подписал договор. Если с музыкантом или правообладателем, сумма не фиксированная — платить будете, как договоритесь. Возможно, договоритесь и за бесплатно, музыканты бывают разные.

У частных посредников цены не фиксированные. "Радиоспаркс" берет от 900 рублей в месяц:

«Музкафе» бары платят от 1500 рублей в месяц. Цена зависит от количества посадочных мест и плейлиста:

Если у бара договор с авторским обществом, стоимость зависит от количества посадочных мест:

Авторское общество просит доплатить, если в баре есть музыкальные автоматы, бильярдные столы или выступают артисты.

Чем рискует бар из-за незаконной музыки

Права музыкантов и правообладателей охраняет Российское авторское общество. Если общество узнало, что бар ставит музыку просто так, у него есть право потребовать компенсацию.

Компенсация за музыку — 1301-я статья Гражданского кодекса

Компенсация за незаконную музыку — от 10 тысяч до 5 млн рублей за песню. Авторское общество не может брать деньги на месте: сначала проводит проверку, подает в суд, доказывает вину бара, а суд определяет размер компенсации.

Судя по судебной практике, пять миллионов за песню ещё никто не платил, это цифра вроде юридической страшилки. Самая большая компенсация, которую мы нашли, — 300 000 рублей.

Проверки проходят так: сотрудники авторского общества приходят в бар под видом посетителей, записывают на диктофон или видео играющую музыку, потом расшифровывают запись и подают на владельца в суд. Требование — выплатить компенсацию. Если бар проиграет в суде, он оплачивает судебные расходы, услуги по расшифровке записи и компенсацию.

Юрист Дарья Тимохина

У моего клиента был спорт-бар, но без музыки, вообще никакая не играла. И вот ему приходит письмо от авторского общества: «Заплатите за музыку». Он отвечает, что у него нет музыки в баре.

Авторское общество опять присылает письмо, владелец бара отвечает, и так раза три. Общество подает в суд. В итоге общество отказалось от иска, но нервов потратили много.

Юрист Александра Тюрина

Заметила, что в судебной практике чаще встречаются дела за 2014-2016 годы. Возможно, это связано с тем, что предприниматели стали осознанней подходить к этому вопросу и готовы платить.

Владелец фитнес-клубов из Краснодара

У нас четыре фитнес-клуба в Краснодаре, во всех музыку включали тренеры с флешек. Кому какая нравится, тот такую и слушает: одному рок потяжелее по вкусу, другому рэп, третьему попса. Год так работали. Вообще-то мы знали, что это незаконно, но решили: пусть так будет, потом разберемся.

Разобраться потом не получилось, к нам пришел проверяющий, потренировался и говорит: «Что у вас тут за музыка, а по закону вот так вот, платите». Подписали договор, нам дали доступ к базе с песнями. Теперь включаем музыку с сервера Российского авторского общества.

Короче

Незаконно

радио или телевизор;

плейлисты из Вконтакте, Эпл-мьюзик или Яндекс-музыки;

музыка с диска, флешки, телефона, винила.

Законно

музыка с открытой лицензией;

договор с правообладателем, с Российским авторским обществом или частным посредником.

в месяц бар на 20 мест платит за музыку авторскому обществу

Скоро Новый год, а вместе с ним и праздничные застолья. Об этом мало кто знает, но почти вся музыка на корпоративах стала платной. Включать песни без оплаты авторских прав нельзя. Это грозит для организаторов мероприятий большими штрафами и даже уголовной ответственностью.

Как такое может быть?

Мы веселимся на праздничных мероприятиях и даже не подозреваем о том, что просто так включать музыку на любых публичных мероприятиях в России запрещено. Запрещено даже на детских утренниках, и даже фоновую музыку в кафе тоже нельзя включать бесплатно. Об этом редко скажут гостям организаторы мероприятий и владельцы ресторанов. Зачем омрачать праздник? Да и в общем-то самих гостей это напрямую не касается.

А дело вот в чём. В России действует административная ответственность за исполнение музыкальных произведений без согласия правообладателя. То есть, включать и слушать лично для себя одного можно, включив аудиозапись, к примеру, с интернета. Однако воспроизводить музыку в общественных местах для широкого круга лиц нельзя, не купив на неё права. Даже более того, самим исполнителям запрещено исполнять даже каверы на авторскую музыку – это подтверждают многочисленные судебные дела.

Юридическая сторона вопроса

В Гражданском кодексе существует статья 1270. Исключительное право на произведение. И под использованием как раз и понимается воспроизведение музыки в публичных местах.

1. Автору произведения или иному правообладателю принадлежит исключительное право использовать произведение в соответствии со статьей 1229 настоящего Кодекса в любой форме и любым не противоречащим закону способом (исключительное право на произведение), в том числе способами, указанными в пункте 2 настоящей статьи. Правообладатель может распоряжаться исключительным правом на произведение.

2. Использованием произведения независимо от того, совершаются ли соответствующие действия в целях извлечения прибыли или без такой цели, считается, в частности:

6) публичное исполнение произведения, то есть представление произведения в живом исполнении или с помощью технических средств (радио, телевидения и иных технических средств), а также показ аудиовизуального произведения (с сопровождением или без сопровождения звуком) в месте, открытом для свободного посещения, или в месте, где присутствует значительное число лиц, не принадлежащих к обычному кругу семьи, независимо от того, воспринимается произведение в месте его представления или показа либо в другом месте одновременно с представлением или показом произведения;

11) доведение произведения до всеобщего сведения таким образом, что любое лицо может получить доступ к произведению из любого места и в любое время по собственному выбору (доведение до всеобщего сведения).

Если компания или индивидуальный предприниматель включает или даже исполняет произведение публично, то ему грозит ответственность. Наше законодательство оказалось щедро на перечень наказаний и прописало целых три вида ответственности за нарушение авторских прав.

- Гражданско-правовая ответственность заключается в возмещении убытков или выплате компенсации за нарушение авторских и смежных прав (ст. 1301, 1311 ГК РФ). Компания заплатит от 10 тыс. до 5 млн руб. или возместит двукратную стоимость права использования произведения (объекта смежных прав). Размер определяет суд, исходя из стоимости, которая при сравнимых обстоятельствах взимается за правомерное использование такого объекта. При неоднократном или грубом нарушении суд вправе принять решение о ликвидации компании по требованию прокурора (ст. 1253 ГК РФ).

- Административная ответственность за незаконное использование произведений или фонограмм установлена частью 1 статьи 7.12 КоАП РФ. Штраф для директора – от 10 до 20 тыс. руб., для компании – от 30 до 40 тыс. руб. Экземпляры произведений и фонограмм, а также материалы, оборудование и иные средства, используемые для воспроизведения, конфискуют.

- Размер уголовного наказания зависит от стоимости прав на использование произведений. Если стоимость авторских прав составляет от 100 тысяч до 1 млн рублей – то выплачивается штраф до 200 тыс. руб. или в размере дохода директора за период до 18 месяцев, обязательные работы до 480 часов, принудительные работы и лишение свободы до 2 лет (п. 2 ст. 146 УК РФ). Если стоимость прав – от 1 млн руб, то уголовка обернется принудительными работами до 5 лет, лишением свободы до 6 лет со штрафом до 500 тыс. руб. или в размере дохода директора за период от 3 лет (п. 3 ст. 146 УК РФ).

И как это контролируется?

На самом деле все эти запреты в законодательстве были прописаны уже давно. Но долгое время к ним относились несерьезно. Да и действительно – ну как за включенную музыку на корпоративе можно требовать какие-то штрафы? Однако позже произошли изменения.

В 2008 году Росохранкультурой была выбрана и аккредитована одна организация по управлению правами на коллективной основе — РАО (Российское авторское общество). Она имеет право собирать вознаграждение за любое публичное исполнение музыки, включая плату за звучание музыки в эфире. РАО заключает договоры с авторами песен, причем как с российскими и зарубежными, и получает права на произведения. Затем собирает авторские отчисления в пользу автора, забирая себе часть комиссии – она составляет порядка 30%. Происходит это либо в судебном порядке, либо по договору, который предварительно надо заключить владельцу кафе или организатору мероприятия. В 2017 году РАО собрала совокупных сборов свыше 5 млрд рублей.

Также существует Всероссийская организация интеллектуальной собственности (ВОИС) – это общероссийская общественная организация по коллективному управлению смежными правами исполнителей и изготовителей фонограмм. Смежные права – это когда текст песни принадлежит одному автору, а звук – другому. Как эти организации узнают, что были использованы песни? Они регулярно мониторят городские мероприятия, проверяют YouTube, куда посетители корпоративов выкладывают видео. Далее подают в суд, и чаще всего его выигрывают, если у ответчика не найдется подкованных юристов.

Сколько денег нужно платить?

Интересно, что, если ивент-менеджер организует мероприятие, ему придётся заплатить взносы в обе этих организации – и в РАО, и в ВОИС.

Размер ставок вознаграждения утвержден в соответствии с действующим законодательством РФ, авторским советом РАО и Уставом ВОИС и зависит от конкретного города, а также сферы работы пользователя, площади, на которой осуществляется публичное исполнение фонограмм, количества посадочных мест и других факторов. При расчете ставок также применяются корректирующие (понижающие и повышающие) коэффициенты. С действующими ставками для РАО можно ознакомиться здесь. А со ставками в ВОИС – здесь. Ставки и для той, и для другой организации, основном, одинаковы.

Ставки авторского вознаграждения не зависят от количества публично исполняемых охраняемых произведений и продолжительности звучания. Однако компаниям, заключившим договор необходимо отчитываться о том, какие композиции звучали в течение суток, причем в письменном виде.

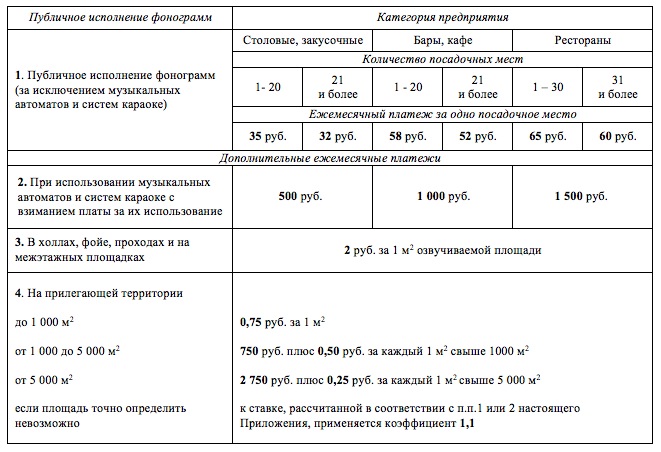

Например, для баров, кафе и ресторанов, ставки выглядят так:

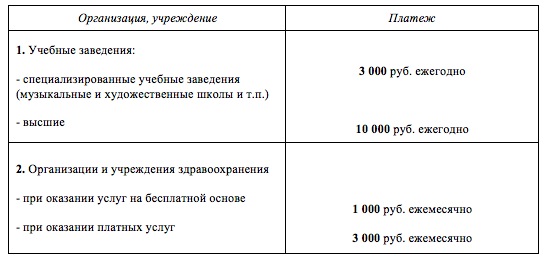

Для школ и ВУЗов от 3 до 10 тысяч рублей ежегодно, а для медучреждений – от 1000 до 3000 рублей.

Самые высокие ставки установлены для воспроизведения музыки во Дворцах культуры, театрализованных и елочных представлений, цирков, показов мод и презентаций. Здесь ставки рассчитываются в зависимости от стоимости билетов, либо из расчёта на посадочное место.

Кстати, включенное в кафе или машине радио или телевизор тоже попадает под публичное воспроизведение, и за это тоже надо платить.

Всего в 2017 году РАО и ВОИС собрали 6,212 млрд рублей авторского вознаграждения, что на 12 % больше, чем в предыдущем году.

Самые интересные суды

Организации постоянно судятся за выплату возмещений по авторским правам. Иногда успешно, иногда нет.

Иск против ветеранов

В марте 2010 года прокуратура по заявлению Российского авторского общества предъявила претензии организаторам бесплатного концерта хора ветеранов в Самаре, потребовав выплаты вознаграждения авторам за публичное исполнение песен военных лет. Недоумение действиями РАО выразили композитор Оскар Фельцман, а также ряд известных политиков. Конфликт широко освещался в прессе, и после этого РАО отозвало свои претензии.

Иск против филармоний

В конце 2011 года РАО подало иски против Московской, Свердловской и Нижнетагильской филармоний. Особенностью исков было то, что РАО фактически требовало от филармоний выплаты авторских вознаграждений за произведения классиков, живших несколько веков назад. Районный суд в Екатеринбурге прекратил производство дела, так как споры с участием организаций по коллективному управлению авторскими правами были отнесены к подведомственности арбитражных судов, но РАО заявило о намерении довести судебное дело до конца. Суть конфликта состоит в том, что многие годы отчисления в РАО производились без учёта реального времени звучания современной музыки в концерте (10 % от всего сбора с концерта, даже если произведение звучало 5 минут из 1,5 часов).

Однако впоследствии суд филармонии всё же выиграли. Верховный суд признал незаконным постановление правительства РФ о ставках вознаграждения в части, обязывающей российские филармонии перечислять в Российское авторское общество (РАО) плату за исполнение музыки Амадея Моцарта, Иоганна Себастьяна Баха и других мировых классиков, сообщили агентству РАПСИ в суде.

Иск против таксистов

РАО обвинило таксопарк в нарушении авторских прав и пыталось взыскать 340 тыс. руб. за включение музыки в машине такси. Общество подало иск в июне 2018 года: его представитель воспользовался услугами такси, в поездке прослушав 17 песен, за каждую из которых РАО потребовало в суде компенсации в размере 20 тыс. руб.

В сентябре суд первой инстанции согласился, что водитель такси не имел права включать музыку, поскольку таксопарк не заключил договор с РАО и не выплачивал авторские отчисления. Но Девятый арбитражный апелляционный суд отменил это решение и отказал в удовлетворении иска.

Эти судебные дела закончились проигрышем РАО – увы, это далеко не всегда так. Судебная практика насчитывает множество случаев, особенно с малым бизнесом, когда решение приняло иной оборот. Корпоративы – это золотая жила для их юристов.

Нашла коса на камень

Любопытный судебный процесс проходил в апреле 2017 года. Пенсионный фонд решил, что с сумм вознаграждения авторам необходимо отчислять страховые взносы. РАО уже в Верховном суде так и не смогло доказать, что не должно платить страховые взносы с собранных организацией авторских вознаграждений. ПФР начислил РАО около 140,7 млн руб. невыплаченных взносов плюс штрафы и пени еще на 49 млн руб.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Налог на прибыль — одна из существенных составляющих фискальной нагрузки. Особенно, если речь идет о больших компаниях, работающих с высокой доходностью. Однако для крупного бизнеса закон предоставляет возможность оптимизировать платежи по этому налогу. Речь идет о создании консолидированной группы налогоплательщиков (КГН). Рассмотрим особенности правового положения КГН и те возможности, которые предоставляет бизнесменам этот способ оптимизации обязательных платежей.

Что такое консолидированная группа налогоплательщиков?

КГН — это один из видов объединений юридических лиц. Его особенность в том, что компании объединяются с точки зрения исполнения обязанностей налогоплательщиков.

Поэтому порядок создания и работы КГН регулируется не только гражданским законодательством, но и статьями НК РФ. После формирования КГН ее участники несколько иным способом исчисляют налог на прибыль (далее — НП).

Рассмотрим группу, состоящую из трех компаний: ООО «Альфа», ООО «Бета» и ООО «Гамма»

По итогам года финансовый результат составил:

ООО «Альфа» — прибыль 100 млн руб.

ООО Бета — прибыль 20 млн руб.

ООО «Гамма» — убыток 50 млн руб.

Сравним общие затраты компаний группы по уплате НП в «обычном» порядке и при использовании КГН

При втором варианте убыток ООО «Гамма» уменьшает налоговую базу группы, и общая фискальная нагрузка существенно снижается.

Цели и условия создания КГН

КГН создают для оптимизация платежей по НП на основе общего финансового результата группы.

Для создания КГН необходимо выполнение ряда условий (ст. 25.2 НК РФ):

- Компании группы должны быть объединены с юридической точки зрения: одна из организаций должна участвовать в уставном капитале всех остальных в доле не менее 90%.

- Компании, входящие в группу, должны в совокупности вписываться в следующие параметры:

- годовая сумма уплаченных НП, НДС, акцизов и НДПИ — от 10 млрд руб.;

- годовая выручка — от 100 млрд руб.;

- стоимость активов — от 300 млрд руб.

Кто может входить в состав консолидированной группы?

Участник КГН должен выполнять следующие условия:

- Не реорганизовываться

- Не ликвидироваться.

- Не подвергаться любой из процедур банкротства (кроме наблюдения).

- Чистые активы не должны быть меньше уставного капитала.

Кроме того, существуют ограничения, связанные со спецификой деятельности.

Не могут входить в КГН компании, которые освобождены от уплаты НП или используют спецрежимы. Запрещено участие в двух и более КГН одновременно.

Организации финансового сектора в общем случае не могут входить в КГН. Однако банки, страховщики, НПФ и брокеры могут образовывать «специальные» КГН, состоящие только из финансовых учреждений соответствующего вида.

Ответственный участник консолидированной группы

КНГ исчисляет и платит НП, как одно юридическое лицо. Взаимодействие с налоговиками происходит через ответственного участника КГН (ОУКГН). Им может быть любая организация, входящая в группу.

Полномочия ответственного участника закрепляются в договоре. Он осуществляет коммуникации с налоговиками от имени группы в части расчетов по НП.

Члены группы, в свою очередь, обязаны предоставлять своему главному участнику всю информацию, необходимую для расчета и перечисления НП. Но это не значит, что рядовые участники КГН могут вообще не беспокоиться об уплате НП. Если ОУКГН исполняет свои обязанности ненадлежащим образом, то платить налог и (при необходимости) штрафные санкции должны остальные компании, входящие в группу.

Если участники КГН выполняют обязанности налоговых агентов по НП, то они должны самостоятельно сдавать декларации в части этих платежей (п. 7 ст. 289 НК РФ).

Как заключить договор о создании КГН?

Если потенциальные участники КГН соответствуют всем условиям, перечисленным выше, то им необходимо заключить договор и зарегистрировать его в ИФНС по месту нахождения (учета) ОУКГН.

Договор должен включать в себя:

- Сведения обо всех участниках.

- Информацию об ОУКГН и распределение обязанностей между ним и остальными членами группы.

- Длительность работы группы. Этот период не может быть меньше пяти лет.

- Если участники КГН имеют обособленные подразделения, то нужно указать информацию о базе для распределения НП между ними (ст. 288 НК РФ).

При создании КГН необходимо до 30 октября текущего года сдать договор с приложением подтверждающих документов на регистрацию в ИФНС. Налоговики рассматривают документы в течение месяца и, если все в порядке, регистрируют договор. В этом случае статус КГН начинает действовать с 01 января следующего года.

Возможные причины отказа в регистрации договора о создании КГН

Чиновники могут отказать в регистрации КГН, если:

- Группа в целом или один из участников не соответствует требованиям закона (вид деятельности, состав учредителей, выручка, сумма уплаченных налогов и т.п.).

- Подтверждающие документы предоставлены не полностью или с просрочкой.

- В договоре отсутствуют обязательные сведения.

- Лица, подписавшие документы, не имеют соответствующих полномочий.

Если признаки нарушений незначительны и недочеты могут быть устранены в течение месяца, то налоговики должны сообщить об этом ОУКГН. После чего он вносит исправления в рабочем порядке и регистрация может быть произведена в установленный срок.

Если же препятствия неустранимы (например, не выполнен норматив по выручке), то налоговики принимают решение об отказе в регистрации и направляют его ОУКГН в пятидневный срок.

Отказ в регистрации КГН может быть обжалован в общем порядке (ст. 138 НК РФ). При отмене решения об отказе, КГН считается зарегистрированной, исходя из первоначальной даты сдачи документов в ИФНС.

Порядок выхода участника из группы и вступления в нее

Любая организация может добровольно выйти из КГН, но не ранее, чем через пять лет. Также компания обязана покинуть группу, если она перестает «вписываться» в установленные параметры, например, при запуске процесса реорганизации или ликвидации.

При выходе участника из группы по любой причине необходимо изменить договор. Для этого следует составить соглашение и зарегистрировать его в ИФНС. Соглашение и подтверждающие документы нужно предоставить налоговикам на регистрацию в течение одного месяца с момента выхода участника из группы.

Если участник выходит из КГН добровольно, то изменения вступают в силу с начала следующего года. Если же участник вынужден покинуть группу из-за несоблюдения требований ст. 25.2 НК РФ, то договор считается измененным задним числом, т.е. с начала текущего года.

После выхода организации из группы она должна исчислять свои обязательства по налогу на прибыль в индивидуальном порядке за тот налоговый период, с начала которого зарегистрирован ее выход.

ОУКГН, в свою очередь, должен пересчитать налоговые обязательства группы с учетом выхода одного из членов. Если появился новый участник, то нужно подать изменяющие документы в ИФНС не позднее, чем за месяц до начала нового налогового периода.

Условия прекращения хоздеятельности группы

КГН прекращает свою деятельность в следующих случаях:

- В добровольном порядке по решению участников.

- По окончании срока действия договора.

- По решению суда.

- При нарушении сроков сообщения о выходе организации из КГН.

- При нарушениях регламента, связанных с ответственным участником:

- его реорганизации (кроме преобразования) или ликвидации;

- несоблюдении им требований НК РФ;

- если в отношении него начата процедура банкротства.

Группа не может состоять из одного участника, поэтому, если их было два, а одна из организаций решила выйти, то работа КГН прекращается автоматически.

КНГ считается прекратившей деятельность:

- С первого числа текущего года, при:

- пропуске сроков сообщения о выходе (п. 3).

- нарушениях, связанных с ответственным участником (п.4).

- С первого числа отчетного периода по НП, в котором вступило в силу решение суда.

- С первого числа следующего года — во всех остальных случаях.

Консолидированная группа налогоплательщиков: плюсы и минусы

Преимуществом работы через КГН для бизнесменов является возможность оптимизировать уплату НП по холдингу в целом.

Однако у КГН есть и недостатки:

- Жесткие условия для перехода, особенно в части масштабов деятельности. По сути, воспользоваться этой льготой могут только отдельные представители крупного бизнеса.

- Организации, вступившие в КГН, не имеют права учитывать убытки, полученные ими ранее (п. 6 ст. 278.1 НК РФ). Убытки, полученные участниками в отчетном (налоговом) периоде, суммируются, но на них можно сократить консолидированную НБ (максимум на 50%, п. 1 ст. 278.1 НК РФ). Возможен и другой вариант — когда все компании, являющиеся участниками КГН, сработали в убыток. В этом случае НБ равна нулю.

Также существенным недостатком работы с КГН можно считать усложнение учета, особенно для ответственного участника. У нашей компании есть опыт обслуживания подобных клиентов.

Так, ответственность 1C-WiseAdvice основывается на ГК РФ и закреплена в договоре. Она распространяется не только на период обслуживания, но и на три года после сдачи отчетности, даже если сотрудничество было прекращено. Кроме того, в большинстве случаев мы сможем решить вопросы с контролирующими органами в рабочем порядке, не доводя ситуацию до применения штрафов

Запрет на использование КГН в будущем

Понятие КГН появилось в российском законодательстве в 2012 году. Предполагалось, что в дальнейшем их использование будет распространено на средний и малый бизнес. Однако этот пример в России оказался неудачным. Применение КГН стало выгодным для крупных налогоплательщиков, но весьма убыточным для региональных бюджетов.

Крупные холдинги регистрировали ответственных участников в регионах с минимальными налоговыми ставками и включали в свои структуры максимальное количество убыточных компаний. По данным Счетной палаты поступления от участников КГН по НП в 2016 году были в два раза меньше, чем от этих же компаний по отдельности в 2011 году.

Закон от 03.08.2018 № 302-ФЗ, по сути, отменил возможность дальнейшего использования КГН.

На текущий момент:

- Нельзя регистрировать новые договоры о создании КГН.

- Нельзя продлевать действующие договора и принимать новых участников.

- Участники не имеют права добровольно выходить из КГН.

- Договоры о создании КГН, датированные 2018 годом, аннулированы.

- Все ранее заключенные договоры должны прекратить свое действие не позднее 01.01.2023 года.

Кроме того, ОУКГН обязали предоставлять налоговикам информацию о плановых поступлениях по НП. Поэтому в 2019 году действуют только КГН, созданные до 2018 года с учетом всех перечисленных ограничений.

Вывод

Использование КГН дает возможность крупному бизнесу существенно снизить платежи по налогу на прибыль.

При этом доход одних участников группы компенсируется убытками других, что позволяет снизить облагаемую базу.

На сегодня возможность создания новых КГН и расширения действующих запрещена законом. Если в нормативные акты о КГН не будут внесены изменения, то все действующие группы прекратят свое существование до 01.01.2023 года.

С 01.07.2020 были внесены изменения в закон о самозанятых ─ расширен список регионов, в которых можно стать плательщиком НПД (налога на профессиональный доход), теперь это вся территория РФ.

В 2020 году поддержка самозанятых заключалась в предоставлении дополнительных налоговых вычетов в размере 12130 рублей и возврате налога, уплаченного за 2019 год.

Кроме этого, Федеральный закон от 08.06.2020 № 169-ФЗ внес изменения в закон от 24.07.2007 № 209-ФЗ и приравнял самозанятых граждан к субъектам МСП (малого и среднего предпринимательства), что позволит им получать дополнительную поддержку. О том, какую именно, рассказываем в этой статье.

На какую поддержку могут рассчитывать самозанятые

Закон № 209-ФЗ предусматривает такую поддержку малого бизнеса и физлиц, которые используют спецрежим (НПД):

Финансовая ─ предоставление субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов МСП. Также в финансовую поддержку входят кредиты по льготным ставкам.

Предоставление во владение (пользование) государственного или муниципального имущества ─ от земельных участков до транспорта и инструментов. Имущество можно получить даже безвозмездно или на льготных условиях, но использовать его надо только по целевому назначению.

Информационная ─ официальные сайты, где можно узнать о действующих программах для МСП и имуществе, которое можно получить на льготных условиях.

Консультации ─ создание специальных организаций, которые будут отвечать на вопросы из разных сфер (юридические, по налогам и т.д.). Сюда же входит компенсация затрат за консультационные услуги, подтвержденные документально.

Подготовка, переподготовка и обучение работников субъектов МСП.

Закон № 209-ФЗ определяет основные направления поддержки предпринимательства, а конкретные меры устанавливают органы власти разных уровней, например:

Постановление Правительства РФ от 31.12.2020 № 2425 о том, что в 2021 году льготный кредит можно получить под 7% годовых.

Распоряжение Правительства РФ от 30.01.2021 № 208-Р с рекомендациями региональным и местным властям об увеличении мест нестационарной торговли, объектов для развозных продаж, мест на ярмарках и рынках. Такие меры нужны, чтобы больше самозанятых могло продавать продукты собственного производства.

Постановление Правительства РФ от 30.12.2018 № 1764 ─ правила получения кредита по льготным ставкам в 2019 ─ 2024 годах и возмещения банкам недополученных доходов.

Актуальная информация о доступных мерах поддержки самозанятых и других субъектов малого бизнеса есть:

Портале бизнес-навигатора МСП. Здесь можно ввести свой ИНН и получить персональные предложения;

региональных сайтах «Мой бизнес», куда можно обратиться за консультацией по программам для МСП и узнать о проводимых мероприятиях.

А в Санкт-Петербурге есть свой Фонд поддержки МСП. С поддержкой фонда можно разобраться с федеральными законами, связанными с организацией и ведением бизнеса, а также с любым режимом налогообложения.

Отличия между ИП на НПД и физлицами-самозанятыми

При изучении конкретных программ поддержки обращайте внимание, на кого они распространяются. Дело в том, что ИП ─ плательщики НПД и самозанятые, которые не являются предпринимателями находятся в разных категориях (ст.14.1 закона № 209-ФЗ). Поэтому и меры поддержки могут отличаться.

Такое разделение связано с тем, что на НПД есть возможность выбора: остаться физлицом или зарегистрироваться как ИП.

Кроме разных программ поддержки, есть и другие отличия плательщиков НПД со статусом ИП от физлиц-самозанятых:

ИП могут открыть расчетный счет и подключить эквайринг для приема платежей картами через терминал или в интернете. Подробнее об этом читайте в статье «Выгодный эквайринг для физических лиц».

Заниматься определенными видами деятельности могут только юрлица или предприниматели, например, чтобы стать водителем такси, нужно зарегистрировать ИП и получить специальное разрешение.

Если эквайринг не нужен и для выбранного бизнеса необязательно быть ИП, то можно оставаться самозанятым физлицом.

Особенности НПД

Напомним, какие права, обязанности и ограничения есть в статусе самозанятых.

Из всех существующих налоговых режимов НПД самый простой и бюджетный:

Плательщики налога на профдоход не платят НДФЛ в размере 13%, а уплата страховых взносов, в том числе пенсионных по желанию ─ перечислять их необязательно.

Чтобы оформить самозанятость, нужно зарегистрироваться в приложении «Мой налог» или в веб-версии на сайте ФНС.

Рассчитывать сумму налога ─ обязанность налоговых органов, самозанятому нужно только после получения дохода фиксировать сумму в «Моем налоге».

Можно совмещать с работой в найме.

Величина налоговых ставок НПД ─ 6% при работе с организациями, 4% ─ когда самозанятые оказывают услуги физлицам. За счет вычета, размер которого 10 тыс. руб. в год, проводится пересчет налоговых ставок на 2 и 1% соответственно.

Необязательно открывать расчетный счет ─ оплату от заказчиков можно принимать на текущий счет физлица и привязанную к нему карту.

Не нужна онлайн-касса.

Но есть и требования с ограничениями:

Годовой доход не больше 2,4 млн руб.

Продавать можно только товары собственного производства.

Каждому покупателю надо выдавать чек из приложения «Мой налог». Установлены такие сроки ─ при расчетах наличными и картой сразу после оплаты, при безналичных поступлениях на счет, например, от организаций ─ не позднее 9 числа месяца, следующего за расчетным.

Платить налог надо ежемесячно, срок уплаты НПД ─ не позднее 25 числа месяца, следующего за отчетным.

При заключении трудовых договоров ─ найме сотрудников ─ придется распрощаться с режимом самозанятости.

Нет налоговых каникул ─ периода без налоговых платежей, как, например, по некоторым видам деятельности на патенте или упрощенке.

А еще, согласно ст. 129.13, определена ответственность самозанятых за нарушения порядка и/или сроков передачи сведений о расчетах ─ сумма штрафа составляет 20% от суммы непроведенного через «Мой налог» дохода. А если то же самое произойдет в течение полугода штраф составит уже 100% от суммы расчета.

С какими вопросами поможет МТС Касса

Приходите к нам, когда надумаете сменить статус физлица-самозанятого на ИП ─ плательщика НПД, а может, поменять налоговый режим или даже открыть ООО.

Мы поможем в таких вопросах:

Бесплатная регистрация ИП и ООО в налоговой.

Выбор банка для РКО с учетом особенностей вашего бизнеса. Среди наших партнеров много банков, которые предоставляют выгодные условия по ведению расчетного счета, а также различные бонусы ─ бесплатное обслуживание, кэшбэк до 5% и бонусы до 300 тыс. руб. на развитие бизнеса.

Подключение безналичных платежей через эквайринг и систему быстрых платежей (СБП).

СБП ─ это новый способ приема безналичных оплат от покупателей по сниженной ставке до 0,4% ставке. МТС Касса интегрирована с СБП, и для приема безналичных платежей вам не понадобится терминал эквайринга

Подключение онлайн-бухгалтерии. При небольших оборотах и несложных операциях вы сможете самостоятельно вести учет в специальном сервисе и экономить на бухгалтере. С помощью шаблонов вы будете составлять документы, например, акты выполненных работ и счета на оплату, а всю отчетность для ФНС автоматически подготовит онлайн-бухгалтерия.

Выбор онлайн-кассы, если уйдете с НПД.

Итоги

Введение самозанятости позволило многим людям «заплатить налоги и спать спокойно». НПД ─ выгодный режим, при котором не надо перечислять взносы и сдавать отчетность. Главное ─ не забывать все расчеты с покупателями и заказчиками вносить в приложение «Мой налог». На основании этих официальных доходов в ФНС считают, а самозанятые уплачивают налоги.

Но надо помнить, что на НПД максимальный доход за год ─ 2,4 млн руб. После достижения этой суммы придется менять систему налогообложения, регистрировать ИП или ООО, ставить онлайн-кассу. Чтобы не тратить время на всё перечисленное, приходите к нам, мы поможем.

Остались вопросы? Обращайтесь к нашим специалистам!

Читайте также: