Как отправить декларацию в налоговую по почте

Опубликовано: 14.05.2024

Какие нюансы нужно знать при представлении налоговой и бухгалтерской отчетности по почте и телекоммуникационным каналам связи?

Для сдачи налоговых деклараций (расчетов), бухгалтерского баланса, отчета о прибылях и убытках и т.д. в налоговую инспекцию можно использовать почтовую связь или телекоммуникационные каналы связи. При каждом из названных способов представления отчетности существуют моменты, на которые следует обратить внимание. Например, отправляя отчетность по почте, важно заполнить опись вложения или проверить наличие у оператора почтовой связи лицензии на осуществление своих услуг.

«Почтовые» особенности

Оператор почтовой связи

Деятельность юридических лиц и индивидуальных предпринимателей по возмездному оказанию услуг связи осуществляется только на основании лицензии (п. 1 ст. 29 Закона от 7 июля 2003 г. № 126-ФЗ (далее — Закон № 126)). Перечень наименований услуг связи, вносимых в лицензии, утвержден постановлением Правительства РФ от 18 февраля 2005 г. № 87. Среди них — услуги почтовой связи.

Под операторами почтовой связи понимаются организации почтовой связи и индивидуальные предприниматели, имеющие право на оказание услуг почтовой связи. Это следует из статьи 2 Закона от 17 июля 1999 г. № 176-ФЗ (далее — Закон № 176-ФЗ).

Операторы почтовой связи оказывают услуги почтовой связи на основании лицензий, получаемых в соответствии с Законом № 126-ФЗ. Указанные лицензии, а также сертификаты на средства и услуги почтовой связи оформляются и выдаются федеральным органом исполнительной власти, который осуществляет управление деятельностью в области почтовой связи, в соответствии с законодательством РФ.

Лицензия на оказание услуг почтовой связи является разрешением на осуществление совокупности операций, составляющих единый производственно-технологический процесс оказания таких услуг, в том числе прием, обработку, перевозку и доставку (вручение) почтовых отправлений, а также перевозку работников, сопровождающих почтовые отправления. Дополнительное лицензирование операций, составляющих единый производственно-технологический процесс оказания услуг почтовой связи, в качестве самостоятельных видов деятельности не допускается. Об этом говорится в абзаце 1 статьи 17 Закона № 176-ФЗ.

Таким образом, при отправке налоговой декларации по почте налогоплательщик может воспользоваться услугами почтовой связи, оказываемыми негосударственными организациями почтовой связи, которые имеют лицензию на их предоставление.

Оператором связи, не соблюдающим сроки пересылки письменной корреспонденции при оказании указанных услуг, нарушаются лицензионные условия осуществления деятельности в области оказания услуг связи. За это предусмотрена ответственность в виде административного штрафа (ст. 14.1 КоАП РФ).

День представления отчетности

При сдаче отчетности по почте днем ее представления счиается дата отправки почтового отправления с описью вложения (п. 4 ст. 80 НК РФ и п. 5 ст. 15 Закона от 21 ноября 1996 г. № 129-ФЗ). При этом документы признаются поданными в срок, если их сдали на почту до 24:00 дня, установленного в качестве отчетной даты (п. 8 ст. 6.1 НК РФ).

Важный момент

Если отчетность была отправлена своевременно, но опоздала в налоговую по вине почты, ответственность налогоплательщик не несет (см. постановление ФАС Западно-Сибирского округа от 5 июля 2006 г. № Ф04-4150/2006(24268-А81-37)).

Категории почтовых отправлений

В зависимости от способа обработки почтовые отправления подразделяются на следующие категории:

- простые - принимаемые от отправителя без выдачи ему квитанции и доставляемые (вручаемые) адресату (его законному представителю) без его расписки в получении;

- регистрируемые (заказные, с объявленной ценностью, обыкновенные) - принимаемые от отправителя с выдачей ему квитанции и вручаемые адресату (его законному представителю) с его распиской в получении.

Регистрируемые почтовые отправления могут пересылаться с описью вложения, с уведомлением о вручении и с наложенным платежом. Перечень видов и категорий почтовых отправлений, пересылаемых с описью вложения, с уведомлением о вручении и с наложенным платежом, определяется операторами почтовой связи. Об этом говорится в пункте 12 Правил оказания услуг почтовой связи, утвержденных постановлением Правительства РФ от 15 апреля 2005 г. № 221 (далее — Правила).

В подтверждение приема заказного письма оператором почтовой связи отправителю выдается квитанция. В ней указываются вид и категория почтового отправления, фамилия адресата (наименование юридического лица), наименование объекта почтовой связи места назначения, номер почтового отправления (п. 32 Правил).

Отчетность в налоговый орган обычно направляют заказным письмом с описью вложения, то есть вручают адресату под расписку. И если она весит до 100 грамм, то по почте ее отправляют письмом с объявленной ценностью, более указанного веса — бандеролью с объявленной ценностью (п. 13 Правил).

Опись вложения

Опись вложения является единственным доказательством того, что была отправлена именно отчетность, а не какие-нибудь другие бумаги. Ведь в ней указывается наименование конкретного документа, направляемого по почте.

Какой именно документ был отправлен заявителем заказным письмом в адрес налогового органа из содержания почтовой квитанции и уведомления о вручении установить невозможно. Ведь почтовое уведомление служит для сообщения, когда и кому было вручено письмо отправителя. То есть оно является доказательством того, что организация действительно отправляла отчетность, а налоговая инспекция ее получила. Почтовая квитанция подтверждает факт своевременной сдачи документов.

Опись вложения также является доказательством заключения договора с оператором почтовой связи об оказании соответствующих услуг. Это следует из пунктов 52 и 53 Правил.

Опись вложения в почтовое отправление, содержащее оттиск почтового штемпеля с датой отправки, будет служить доказательством своевременного отправления налоговой декларации даже при отсутствии почтовой квитанции. Это подтверждается постановлением ФАС Восточно-Сибирского округа от 4 августа 2010 г. № А33-20480/2009. Правда есть и примеры судебных решений, в которых в качестве доказательств исполнения обязанности налогоплательщика по своевременному представлению декларации служит именно почтовая квитанция (постановления ФАС Северо-Западного округа от 24 августа 2010 г. № А56-44025/2009).

Опись вложения заполняется по форме 107. Она приведена в приложениях № 11, 12 к Временному порядку приема и вручения внутренних регистрируемых почтовых отправлений, утвержденному Приказом ФГУП «Почта России» от 30 июля 2004 г. № 305.

Ее заполняют в двух экземплярах, на которых сотрудник почты расписывается и проставляет оттиск календарного штемпеля. Затем один экземпляр описи вкладывается в почтовое отправление, другой - выдается отправителю вместе с квитанцией (пункты 4.1, 4.2 Временного порядка приема и вручения внутренних регистрируемых почтовых отправлений).

Если письмо с отчетностью потерялось

Допустим налоговая инспекция не получила отчетность, которая была отправлена по почте. В этом случае она может привлечь организацию, а также ее руководителя или главного бухгалтера к ответственности по статье 126 Налогового кодекса и по статье 15.6 Кодекса об административных поручениях соответственно.

Однако, факт своевременной отправки отчетности по назначению организация может доказать почтовой квитанцией, уведомлением и описью вложения.

Особенности направления отчетности по ТКС

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, направляют налоговые декларации в налоговый орган по установленным форматам в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством (абз. 2 п. 3 ст. 80 НК РФ).

ИФНС не вправе отказываться принимать налоговую декларацию в электронном виде по тому основанию, что среднесписочная численность организации составляет менее 100 человек. Таким образом, «малочисленные» фирмы могут представлять отчетность или на бумажном носителе, или в электронном виде. Организация самостоятельно принимает решение о способе сдачи налоговой декларации в налоговый орган.

Отметим, что при передаче налоговой отчетности по ТКС необходимо руководствоваться Методическими рекомендациями по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи, утвержденными приказом ФНС России от 2 ноября 2009 г. № ММ-7-6/534@. Основание - пункт 1 приказа ФНС России от 17 ноября 2010 г. № ММВ-7-6/610@.

Дата представления и подтверждающий документ

При передаче налоговой декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки, зафиксированная в подтверждении специализированного оператора связи. Это предусмотрено Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденном приказом МНС России от 2 апреля 2002 г. № БГ-3-32/169.

Налоговый орган не вправе отказать в принятии налоговой декларации, представленной организацией по установленной форме и формату. А при получении отчетности по ТКС он обязан передать организации квитанцию о приеме в электронном виде.

Конечным результатом приема налоговых деклараций и индивидуальному информированию налогоплательщиков о ее результатах является:

- регистрация налоговой декларации (расчета) в информационном ресурсе инспекции ФНС России;

- направление налогоплательщику (его представителю) квитанции о приеме налоговой декларации в виде электронного документа, подписанного ЭЦП уполномоченного представителя инспекции ФНС России.

Форма квитанции о приеме декларации в электронном виде приведена в приказе ФНС России от 25 февраля 2009 г. № ММ-7-6/85@.

Должностное лицо, ответственное за прием налоговой отчетности в электронном виде по ТКС, не позднее следующего рабочего дня за днем ее получения формирует:

- уведомление о том, что налоговая декларация (расчет) не принята, с указанием причины;

- или квитанцию о приеме налоговой декларации (расчета).

Таким образом, моментом представления декларации считается дата, указанная в подтверждении специализированного оператора связи. Документом, подтверждающим прием налоговой декларации в электронном виде по ТКС, является квитанция о приеме (письмо Минфина России от 29 апреля 2011 г. № 03-02-08/49).

Формат отчетности

Электронные форматы налоговой отчетности утверждаются ФНС России по согласованию с Минфином России (п. 7 ст. 80 НК РФ).

Налоговая декларация не принимается в случае ее представления не по установленному формату. Это указано в подпункте 3 пункта 133 Административного регламента Федеральной налоговой службы, утвержденного приказом Минфина России от 18 января 2008 г. № 9н.

Следовательно, налоговую декларацию, поданную не по установленному формату, можно считать непредставленной.

В случае непредставления декларации в течение 10 дней по истечении установленного срока ИФНС может принять решение о приостановлении операций организации по ее счетам в банке (п. 3 ст. 76 НК РФ).

Сдача отчетности через Интернет-сайт ФНС России

С 15 июля по 15 сентября 2011 года через Интернет-сайт ФНС России осуществлялся пилотный проект по эксплуатации программного обеспечения, позволяющего представлять налоговую и бухгалтерскую отчетности в электронном виде. Основанием для этого послужил приказ ФНС России от 15 июля 2011 года № ММВ-7-6/443@. В нем вместе с Планом мероприятий по организации и проведению пилотного проекта содержится Порядок представления налоговой и бухгалтерской отчетности в электронном виде через интернет-сайт ФНС России.

Согласно указанному порядку, при представлении налоговой и бухгалтерской отчетности рассматриваемым способом налогоплательщик использует: электронную подпись, средства криптографической защиты информации и программное средство ПК «Налогоплательщик ЮЛ».

Порядок действия налогоплательщика при представлении отчетности через интернет-сайт ФНС России зависит от наличия у него действующего (валидного) ключа электронной подписи, квалифицированный сертификат которого выдан удостоверяющим центром, входящим в сеть доверенных удостоверяющих центров ФНС России (далее — ДУЦ ФНС России).

Налоговый консультант А.А. Лапина

Началась очередная отчетная кампания, кто-то поторопился сдать первые декларации, другие подбивают итоги, вытягивают из контрагентов недостающие документы или с опытным прищуром повторяют «а мы подождем». Не самый плохой подход — некоторые бухгалтерские программы еще не обновились полностью: некорректно заполняются формы, возникают ошибки. Мы решили напомнить, какие существуют способы сдачи отчетности, в том числе бесплатные, кто и как может ими воспользоваться, плюсы и минусы разных вариантов.

Подать отчетность лично

Самый малопопулярный вариант. Как правило, самостоятельно относить декларации в инспекцию предпочитают физлица или ИП. Руководители организаций пользуются возможностью сдать отчеты лично только в случае, если речь идет о нулевке (в стадии ликвидации или простоя). Нулевые декларации практически не требуют заполнения и на них, вроде бы жалко тратить финансы угасающего бизнеса.

- Бесплатно;

- Личный контроль;

- Можно и полезные знакомства в очереди заполучить.

- Придется все-таки посетить ФНС и другие учреждения — ПФР, ФСС — по необходимости;

- Хорошо, если отчеты подготовлены в специальной программе или сервисе и были предварительно проверены, иначе — одна ошибка и придется все переделывать. Есть вариант и похуже — ошибка обнаружится при камеральной проверке , скорее всего, после срока подачи декларации. Если ошибка критичная, то отчет может посчитаться непредставленным. Несданный отчет = штраф. Минимальный — 1000 рублей.

- Не все отчеты по закону можно сдать на бумаге, например, декларация по НДС сдается исключительно в электронном виде, а с 2021 года все организации без исключения обязаны электронно сдавать бухгалтерскую отчетность. Отчитываться в статистику теперь тоже нужно через ТКС (здесь есть исключение для представителей малого бизнеса, они до конца года вправе сдавать бумажные отчеты).

- Перед тем как сдать, отчеты еще нужно подготовить — найти актуальные формы, заполнить, разобраться в кодах (они есть во всех формах).

Кому подойдет: ИП без работников, на таком режиме как УСН «доходы». Подается декларация только раз в год и она относительно проста в заполнении.

Риски: самый главный — неактуальный бланк отчета. Декларация, составленная по устаревшей форме не будет принята, а если инспектор у вас ее все же примет, то впоследствии такой отчет все равно признают несданным. Бывают и другие ошибки — например, неверное отражение показателей (не в той строке, с копейками, а не в целых рублях, незаполнение обязательных полей и т.д.). При наличии существенных ошибок придется подать корректирующий отчет, а значит потратить дополнительное время и силы.

Через посредника

Здесь не имеет значения, как именно будет сдаваться отчетность, ведь этой проблемой займется другой человек или организация. Зачастую представитель еще и составляет для вас сами отчеты, но вы можете и просто передать готовые документы посреднику в бумажном или электронном виде, в зависимости от взаимодействия.

В любом случае необходимо выдать доверенность на представление ваших интересов. Если доверенность выдает организация, достаточно простой формы с подписью директора и печатью. ИП обязан выдать нотариально заверенную доверенность (п. 3 статьи 29 НК РФ).

Представитель может не только передать отчетность, но и самостоятельно ее подписать. Это актуально, если составлением отчетности занимается, например, аутсорсинговая компания. На титульном листе деклараций вы могли видеть два кода — 1 для ИП или руководителя организации-налогоплательщика и 2 — если отчетность подписывает представитель по доверенности.

- Отчеты может подготовить кто-то другой;

- Вам не надо никуда ездить или ходить.

- Нет прямого контроля за ситуацией, нужно получить подтверждение, что представитель свою задачу выполнил;

- Неважно, кто по факту виноват, если отчет сдан невовремя или с ошибками. Отвечать все равно придется налогоплательщику, а не посреднику.

Кому подойдет: всем организациям и ИП.

Риски: если пользоваться услугами, например, частного бухгалтера или обслуживающей организации, то нужно ввести четкий регламент взаимодействия и обмена документами, в т.ч. подтверждениями своевременной и полной отправки отчетности. Некоторые руководители или ИП передают свою электронную подпись посреднику, что делать категорически нельзя. ЭЦП может быть использована в корыстных, мошеннических и иных незаконных целях. Мы рассказывали , как контроль за ЭЦП усиливается ради защиты от несанкционированного использования.

Почтой

Обычно это не причуда бухгалтера, а нежелание директора или предпринимателя подключиться к электронной отчетности. Но право на почтовую отправку действительно у ИП и организаций есть.

Чтобы обеспечить подтверждение, что вы отправили действительно декларацию, а не пачку бумаги, вам необходимо заполнить опись (2 экземпляра). Примерно так:

На конверте также необходимо сделать надпись «Объявленная ценность 1 рубль (один рубль)» . На руках останется опись со штампом почты и квитанция об отправке. Это доказательства сдачи отчета, вы должны хранить их.

- Личный контроль и подтверждение на руках;

- Ценное письмо можно отследить через сайт Почты России.

- По почте ваш отчет будет добираться долго, еще дольше его будут обрабатывать в инспекции;

- Остаются риски ошибок;

- Поиском актуальных форм и заполнением вы опять занимаетесь сами.

Кому подойдет: всем организациям и ИП, при условии, что есть право отправлять отчеты на бумаге.

Риски: все те же, что при личной сдаче отчета. Даже больше, ведь инспектор может заметить какие-то недочеты и сразу на них указать, а при отправке почтой вы о них узнаете только при камералке или даже из требования.

Есть риск, что вы не проследите за судьбой письма, а почта его благополучно потеряет, например, на каком-нибудь распределительном пункте. Пока разбираетесь, ФНС уже забьет тревогу — нет отчета, начнет слать требования и пугать блокировками счетов. Некотрые о том, что отчет не дошел, как раз по неработающему счету узнают.

Если вы вдруг превысили лимиты по количеству сотрудников, например, для 6-НДФЛ это 10 человек, включительно, то обязаны сдать отчет электронно. Прекрасно, если вы об этом знаете, а если нет? Или просто забыли, а отправили документы на бумаге. Возвращаемся в начало — отчет будет считаться непредставленным. Несданный отчет = штраф. Минимальный — 1000 рублей.

Через сайт ФНС

Что для этого нужно:

Отчетность нужно заполнить или подгрузить в специальной бесплатной программе «Налогоплательщик ЮЛ» . Затем сформировать электронный файл и запаковать его. Получится зашифрованный файл транспортного контейнера, который надо загрузить на сайт, подписать и передать в ИФНС.

- В Налогоплательщике можно проверить заполнение отчета;

- Отправка бесплатная;

- Никуда ходить не нужно, не придется общаться ни с инспекторами, ни с работниками почты.

Кому подойдет: всем организациям и ИП, при условии, что не ограничений в НК (как с НДС).

Риски: этот способ, конечно, надежнее почты, но, как видите, имеет ограничения и довольно хлопотный. Из рисков — ручное обновление, придется следить за актуальностью отчетности в Налогоплательщике самостоятельно.

Электронная отчетность

Это оптимальный вариант для всех налогоплательщиков, независимо от масштаба и формы бизнеса. Особенность использования сервисов электронной отправки отчетности в том, что она не является единственной услугой. При подключении вы также получаете возможность электронного обмена письмами с ФНС и другими контролирующими органами.

Есть возможность выбрать тариф обслуживания. Например, ИП может выбрать минимальный пакет, если отчитывается раз в год, а организация оптимальный — для ежеквартальных отчетов. Есть также тарифы для нулевок.

По ТКС можно передавать отчетность сразу везде — в ИФНС, ПФР, ФСС, статистику. Кроме отчетности и писем, можно отправлять и получать другие документы:

- Реестры по больничным листам;

- Заявления на сверку расчетов, зачет и возврат налогов и взносов;

- Справки о состоянии расчетов с бюджетом;

- Выписки из ЕГРЮЛ и ЕГРИП;

- Сведения по электронным трудовым книжкам и др.

Т.е. вся ваша работа с контролерами будет происходить в едином сервисе.

Еще одно из преимуществ — оперативное извещение о требованиях . По почте они могут к вам не дойти или поступить с опозданием. По ТКС вы сразу узнаете, что ФНС от вас хочет получить подтверждающие документы или просит дать пояснения к декларации и можете тут же дать ответ. Отправляйте письмо с просьбой об отсрочке, если объем документов слишком большой.

Налаженное взаимодействие с налоговыми органами снижает риск выездных проверок — если вы вовремя сдаете отчеты, отвечаете на требования, предоставляете документы, значит готовы к диалогу и ведете честный бизнес. А вот тактика страуса у некоторых предпринимателей — «головой в песок» или «ничего не вижу, ничего не слышу» ни к чему хорошему не приводит.

Для того, чтоб сдавать электронную отчетность с Астрал Отчет 5.0 , вам нужны интернет и электронная подпись . Сервис работает с любого ПК и из любой точки мира.

Астрал Отчет 5.0 напомнит о ближайших важных событиях — подаче отчетов, уплате налогов. Вы можете настроить автоматическое подтверждение о получении требования в последний день, чтобы не пропустить срок. Есть и дополнительные возможности — проверка контрагентов, сверка по НДС, ЭДО и т.д., их можно подключить отдельно.

.jpg)

Подача 3-НДФЛ за 2018 год

Подать декларацию 3-НДФЛ за 2018 год в налоговую инспекцию Вы сможете только по окончанию налогового периода (т. е. с 01.01.2019 года).

Подача 3-НДФЛ за 2017 год

Сколько экземпляров подавать?

Декларация 3-НДФЛ для получения налогового вычета подается в налоговый орган в одном экземпляре. Но Вы можете распечатать ее в двух экземплярах (при этом в обоих экземплярах должна быть подпись, дата и так далее). Затем, подавая декларацию 3-НДФЛ (не по почте), попросить сотрудника инспекции проставить на втором экземпляре отметку о принятии 3-НДФЛ декларации в налоговую инспекцию. И оставить второй экземпляр себе, на случай, если будет необходимо доказать, что декларация была подана. Также в двух экземплярах можно распечатать заявление (если оно есть) и попросить поставить отметку и на нем.

Сроки подачи декларации 3-НДФЛ

Если Вы подаете декларацию 3-НДФЛ в отношении полученных Вами доходов (например, Вы продали автомобиль или недвижимость), в таком случае Вы обязаны до 30 апреля следующего года подать декларацию в Налоговую инспекцию РФ, а до 15 июля следующего года уплатить налог на доход полученный в Вашей декларации 3-НДФЛ.

В случае, если Вы не подали декларацию 3-НДФЛ в указанный срок о полученных Вами доходах, тогда налоговый орган вправе потребовать от Вас предоставление налоговой декларации. В этом случае, согласно статье 119 НК РФ налоговый орган выставит Вам штраф в размере 5% от рассчитанного Вами налога на доход, но не менее 1 000 (одна тысяча) рублей.

Как подать декларацию 3-НДФЛ в налоговый орган

Вы не знаете, как подать декларацию 3-ндфл? С помощью нашего сайта www.nalogia.ru! Вы можете легко и просто, ответив на несложные вопросы, заполнить и скачать, а затем самостоятельно подать декларацию 3-НДФЛ за 2017, 2016, 2015 и другие года в налоговую инспекцию (услуга "Онлайн-подготовка"). В процессе заполнения и после доступны консультации специалиста по телефону и в чате нашего сайта. Вы так-же можете воспользоваться услугами "Подать онлайн" и " Под ключ", с помощью которых мы поможем заполнять и подать декларацию 3-НДФЛ в налоговый орган в электронном виде.

Приложения, копии, заверения

В том случае, когда Вы при подаче 3-НДФЛ лично в налоговый орган прилагаете заявление на вычет, справки 2-НДФЛ и справки из банка об уплаченных процентах, они, как правило, подаются в оригинале. Если Вы прилагаете какие-либо другие копии документов, как правило, их заверять нет необходимости (однако налоговый орган вправе затребовать оригинал документа для удостоверения соответствия копий подлинников).

При подачи 3-НДФЛ 2018 через Интернет, в личном кабинете Ваши документы будут заверены Вашей электронной подписью.

В какую инспекцию подается декларация

Декларация 3-НДФЛ всегда подается в налоговую инспекцию по адресу Вашего места жительства( этот адрес указан у Вас в паспорте)

Как правило, если у Вас есть постоянная регистрация в России, Вам надо подавать декларацию в налоговую инспекцию по месту постоянной регистрации. Если есть и постоянная регистрация, и временная, тоже надо подавать декларацию в налоговую инспекцию по месту постоянной регистрации.

Если у Вас нет постоянной регистрации в России, но есть временная регистрация, Вам надо подавать декларацию в налоговую инспекцию по месту временной регистрации. При этом надо, подавая декларацию, подать также заявление о постановке на учет.

Если у Вас нет ни постоянной регистрации в России, ни временной, поступать нужно так. Если Вы продали какое-то имущество (например, автомашину или квартиру), декларация подается в инспекцию, к которой относится тот адрес, по которому было зарегистрировано проданное имущество (например, автомашина или квартира). Если же у Вас другая причина подавать декларацию (не продажа имущества, "привязанного" к определенному адресу) декларация подается по последнему прошлому месту жительства. Или, если его нет, - месту пребывания. Если же нет ни того, ни другого - в Межрайонную ИФНС России N 47 по г. Москве. (Подробнее: (Письмо ФНС от 16 апреля 2015 года NБС-4-11/6543@, Письмо Минфина России от 19 августа 2010 года N03-08-05).

Может ли кто-то подать декларацию за Вас

По закону РФ подать 3-НДФЛ декларацию 2017, 2018 в налоговый орган за другого человека можно только по нотариальной доверенности (п.3 ст. 29 НК РФ). В этом случае не имеет значение, кем Вам приходится этот человек – супругом, родителем или сторонним человеком. Другой человек, например, Ваш родственник или знакомый, может подать декларацию за Вас. Для этого Вам нужно оформить на него доверенность у нотариуса. К декларации в таком случае нужно добавить копию такой доверенности. И отдать копию вместе с декларацией инспектору. А оригинал - показать инспектору.

Исключение - подача декларации законными представителями гражданина (например, родителями несовершеннолетнего ребенка, опекуном за опекаемого, в том числе совершеннолетнего). В этом случае законные представители могут подать декларацию на основании документа, подтверждающего родство, опекунство и т.д. Копию такого документа нужно будет приложить к декларации, а оригинал показать инспектору.

3) При отправке по почте нужно ли заверять какие-либо документы (заявление, свидетельства о собственности, договора купли-продажи и т.д.)? Если да, то какие именно и как именно (у нотариуса, по месту работы?), учитывая что все документы уже неоднократно подавали в эту ИФНС.

4) За истекший 2015 год было 2 места работы. Для получения оставшегося вычета хватит дохода с одного из них. Обязательно ли потребуется справка и с другого места работы для заполнения 3-НДФЛ или можно её заполнить только по одному месту работы?

5) В заявлении для ИФНС обязательно ли нужно указывать оставшуюся сумму невыбранного дохода от 2 млн. или можно указать сумму дохода, указанную в форме 3-НДФЛ? (Суть в том, что фактически сумма дохода по форме 3-НДФЛ будет больше, чем сумма невыбранного от 2 млн. дохода, необходимого для получения вычета. Раньше, перед подачей документов, нас в ИФНС предварительно отправляли в Отдел камеральных проверок, где нам рассчитывали и сообщали оставшуюся часть (с точностью до копеек) и мы её вписывали в заявление. А как теперь правильно написать заявление, чтобы нам не отказали в приеме документов, если мы хотим подать документы по почте?)

6) В справках 2-НДФЛ указано "В ИФНС и номер кода". Этот номер кода не той ИФНС, куда мы должны подать документы. Может ли это служить основанием для отказа в приёме документов или необходимо по новой заказывать форму 2-НДФЛ?

Заранее благодарим Вас за ответ!

Добрый день!

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

1) Обязательно ли отправлять их в ту ИФНС, где был куплен дом и к которому мы относимся по прописке или можно подать документы по месту фактического проживания (другая область)?

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация представляется в налоговый орган по месту учета налогоплательщика. Физические лица, на которых не возложена обязанность представлять налоговую декларацию, вправе ее представить в налоговый орган по месту жительства ( п. 2 ст. 229 НК РФ).

Налогоплательщики - физические лица подлежат постановке на учет в налоговых органах по месту их жительства, по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, а также по иным основаниям ( п. 1 ст. 83 НК РФ). Согласно п. 1 ст. 11 НК РФ местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном Постановлением Правительства РФ от 17.07.1995 N 713. И только при отсутствии у физического лица места жительства на территории Российской Федерации место жительства может определяться по просьбе этого физического лица по месту его пребывания. Документальным подтверждением регистрации по месту жительства считается штамп в паспорте о регистрации по месту жительства либо свидетельство о регистрации по месту жительства.

Таким образом, вы вправе получить имущественный налоговый вычет, представив декларацию по форме 3-НДФЛ в налоговый орган по месту своей постоянной регистрации.

В соответствии с п. 4 ст. 80 НК РФ налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

3) При отправке по почте нужно ли заверять какие-либо документы (заявление, свидетельства о собственности, договора купли-продажи и т.д.)? Если да, то какие именно и как именно (у нотариуса, по месту работы?), учитывая что все документы уже неоднократно подавали в эту ИФНС.

Налоговое законодательство не требует заверять документы на получение имущественного вычета, направленные налогоплательщиком по почте.

Пересылаемое вложение помимо декларации 3-НДФЛ может содержать документы, подтверждающие сведения, указанные в разделах и листах декларации. Например, гражданско-правовые договоры, справки по форме 2-НДФЛ, платежные документы и т.д.

В случае заявления налоговых вычетов необходимо представить вместе с декларацией заявление на возврат налога и копии документов, подтверждающих право на соответствующий налоговый вычет, при этом ИФНС может запросить у вас и оригиналы документов.

Все пересылаемые документы записываются в опись вложения поименно с указанием суммы оценки по ее действительной стоимости, определенной вами (например, стоимости израсходованной бумаги). Опись вложения вы должны составить в двух экземплярах с обязательным указанием почтового полного адреса и наименования получателя (ИФНС) и подписать ( п. 154 Почтовых правил).

По желанию отправителя на первом экземпляре описи, вкладываемой в ценное письмо (бандероль), оценка предметов может не указываться. В данном случае в графе "Объявленная ценность" ставится прочерк.

В бланке описи вложения по форме 107 есть пометка "Исправления не допускаются". Поэтому как исправления в перечне документов, так и, например, приписка от руки к напечатанному тексту вызовут дополнительные вопросы со стороны налоговых органов и необходимость пояснений. Поэтому заполнять опись вложения надо внимательно, аккуратно, без ошибок и при этом использовать только один метод заполнения - от руки или машинописный.

4) За истекший 2015 год было 2 места работы. Для получения оставшегося вычета хватит дохода с одного из них. Обязательно ли потребуется справка и с другого места работы для заполнения 3-НДФЛ или можно её заполнить только по одному месту работы?

Декларация должна включать в себя все доходы, полученные налогоплательщиком в отчетном году.

Это следует из Порядка заполнения декларации по форме 3-НДФЛ, утвержденной Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@.

Согласно п. 6.1 Порядка на листе А производится расчет суммы дохода, полученной налогоплательщиком от всех источников в Российской Федерации, и соответствующих сумм налога, исчисленных и удержанных у источника выплаты дохода за налоговый период.

Поэтому вы должны отразить все полученные доходы в налоговом периоде, даже если они превышают остаток имущественного вычета.

5) В заявлении для ИФНС обязательно ли нужно указывать оставшуюся сумму невыбранного дохода от 2 млн. или можно указать сумму дохода, указанную в форме 3-НДФЛ? (Суть в том, что фактически сумма дохода по форме 3-НДФЛ будет больше, чем сумма невыбранного от 2 млн. дохода, необходимого для получения вычета. Раньше, перед подачей документов, нас в ИФНС предварительно отправляли в Отдел камеральных проверок, где нам рассчитывали и сообщали оставшуюся часть (с точностью до копеек) и мы её вписывали в заявление. А как теперь правильно написать заявление, чтобы нам не отказали в приеме документов, если мы хотим подать документы по почте?)

Остаток вычета по расходам на приобретение недвижимости, перешедший с предыдущего налогового периода вы обязательно должны отразить в Листе Д1 по п.п. 2.3.

Что касается указания остатка имущественного вычета, что в Листе Д1 есть п.п. 2.10 "Остаток имущественного налогового вычета". Посмотрите по предыдущей вашей декларации эту сумм и укажите ее в заявлении.

Доходы указываете все (см. комментарии к п. 4).

.

6) В справках 2-НДФЛ указано "В ИФНС и номер кода". Этот номер кода не той ИФНС, куда мы должны подать документы. Может ли это служить основанием для отказа в приёме документов или необходимо по новой заказывать форму 2-НДФЛ?

Справки 2-НДФЛ в первую очередь являются отчетностью по НДФЛ (сведениями), которые организация обязана предоставить в налоговую инспекцию по месту своего учета. То есть, это код ИФНС где ваш работодатель стоит на учете.

И уже потом – справки 2-НДФЛ являются документом, который по запросу физического лица может ему выдаваться о подтверждении сумм НДФЛД, исчисленных, удержанных и перечисленных в бюджет с доходов физического лица. Поэтому вам просто не выдадут справку 2-НДФЛ с другим кодом ИФНС.

Следует отметить, что в п. п. 6 п. 3 ст. 220 НК РФ справка 2-НДФЛ не указана как один из документов, которые в обязательном порядке следует предоставить в налоговую инспекцию для получения имущественного вычета. Все эти сведения о ваших доходах уже есть в налоговой инспекции – ведь они предоставляются организацией по итогам года в обязательном порядке. Но налоговики требует в качестве дополнительного документа (что не запрещено НК РФ) справку 2-НДФЛ у физических лиц. Данное требование можно обосновать если, например, документы на получение имущественного вычета подаются физическим лицом до срока предоставления организацией в налоговую инспекцию справок 2-НДФЛ по своим работникам. Например, за 2015 год срок предоставления таких сведений установлен до 01.04.2016 года. То есть, если вы сейчас подадите декларацию 2-НДФЛ, то у налоговой инспекции просто еще нет данных о ваших доходах.

Таким образом, справка с кодом ИФНС вашего работодателя не является основанием для отказа в предоставления имущественного вычета.

Когда нужно платить налог 3-НДФЛ

Для начала рассмотрим ситуацию, когда возникает необходимость уплаты налогов этого вида. Если вы получаете доход от официальной работы, то работодатель за вас рассчитывает сумму налога, вычитает ее из зарплаты и переводит деньги в ФНС. Декларация такого типа называется 2-НДФЛ.

Если же речь об ином источнике дохода, с него также нужно заплатить положенный по закону налог. Но в этом случае гражданин сам рассчитывает сумму, заполняет декларацию (уже формы 3-НДФЛ) и подает ее в ФНС. Это и можно сделать дистанционно через Госуслуги, портал ФНС или через специальное программное обеспечение.

В каких случаях возникает обязанность уплаты налога самостоятельно:

- если вы выиграли в лотерею более 4000 рублей. Менее весомые выигрыши налогами не облагаются;

- если вы получаете доход от сдачи в аренду собственного имущества;

- если вы реализовали недвижимость или транспортное средство, которым владели меньше установленного законом срока — 3 года. Налог выплачивается с разницы в цене, то есть если гражданином получена прибыль;

- если вы оказали кому-то услугу и получили за это оплату;

- по доходам, полученным из-за границы;

- получение в подарок имущества (недвижимость, транспорт, ценные бумаги) от лица, которое не является родственником.

Подать декларацию 3-НДФЛ необходимо до 30 апреля текущего года. Налог уплачивается постфактум. Например, до 30 апреля 2022 года нужно подать декларацию на прибыль, полученную физлицом в 2021 году.

Можно ли подать 3-НДФЛ через Госуслуги

На портале Госуслуги действительно есть раздел приема налоговых деклараций. Но по факту там размещается только руководство пользователя, то есть дается инструкция по возможным вариантам представления отчетности. Сама же налоговая декларация формируется инструментами ФНС.

Какие варианты формирования 3-НДФЛ предложены на Госуслугах:

Так что, сформировать и подать декларацию 3-НДФЛ через Госуслуги невозможно. Портал только предоставляет информационную помощь и направляет налогоплательщика на нужный ему раздел. То есть просто координирует действия. А вот само удаленное составление документа проходит через сервисы ФНС.

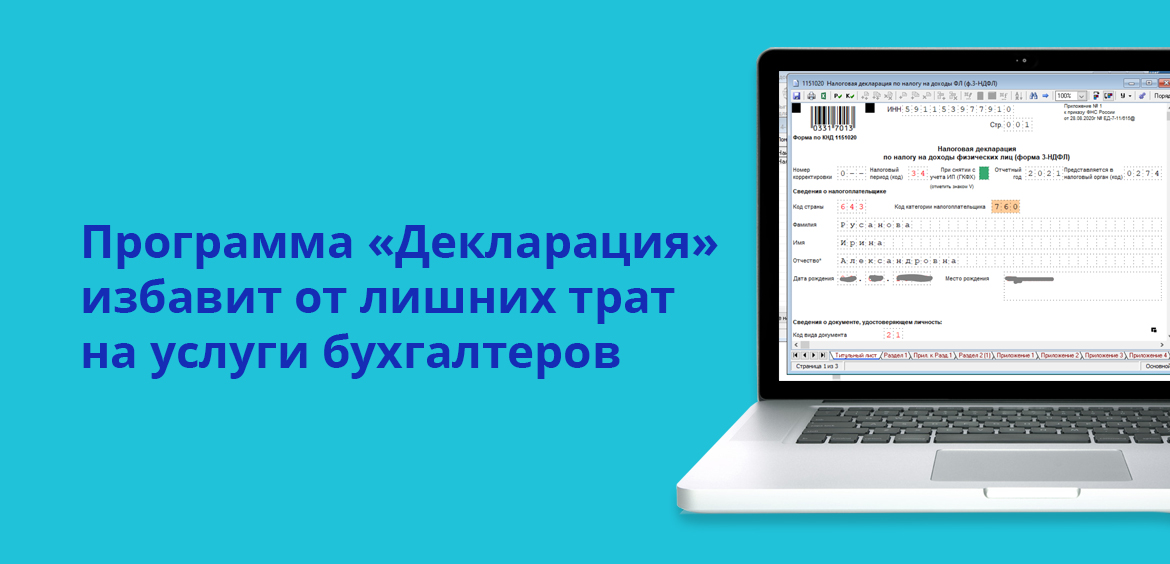

Программа “Декларация”

После скачивания на компьютер откроется мастер установки. Нужно разрешить ему установку, согласившись с условиями. Это занимает около 5 минут. После можно открывать программу и формировать 3-НДФЛ.

Сначала гражданин заполняет сведения о себе. Это делается в разделе “Сведения о декларанте”.

Далее нужно заполнить раздел “Полученные доходы”. Для указания нового нужно нажать “+” и заполнить информацию по данному источнику.

Перейти во вкладку формирования налоговой декларации, отметить там 3-НДФЛ, указать вид налогоплательщика.

Благодаря этому сервису гражданам не нужно тратить деньги на услуги компаний или отдельных бухгалтеров, которые за плату помогают формировать 3-НДФЛ. Любой желающий может скачать программу, внести в нее данные и после распечатать верно составленный документ, готовый для подачи в ФНС.

Программа “Налогоплательщик ЮЛ”

Это уже более расширенный инструмент для формирования различных видов отчетности, в том числе 3-НДФЛ. После установки открывается программа, где в нашем случае нужно выбрать пункт “3-НДФЛ и 4-НДФЛ”:

Заходите в раздел, нажимаете кнопку “Создать”. Выходит перечень доступных к созданию документов, открываете нужную вам декларацию. Если гражданин пользуется программой впервые, ему нужно заполнить сведения о себе. Если не впервые, система автоматически подтянет нужные данные.

Система формирует налоговую декларацию в формате Excel. Необходимо скачать ее и сохранить.

Следующий шаг — подача этой налоговой декларации дистанционно. Вот здесь и можно воспользоваться порталом Государственных услуг.

Подача готовой 3-НДФЛ на Госуслугах

После гражданин нажимает на кнопку “Перейти к подписанию формы”, и далее откроется окно для заверения декларации своей электронной цифровой подписью. Если ее нет, подать декларацию 3-НДФЛ таким способом будет невозможно: нужно либо отправлять в ФНС письмо, либо посетить отделение лично.

Если подавать декларации планируете часто, лучше обзавестись ЭЦП. Ее можно оформить бесплатно в МФЦ. В течение рабочего дня гражданин получит учетные данные.

Частые вопросы

Источники:

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Уважаемая Надежда, уточнить этот момент по телефону горячей линии Госуслуг 8 800 100 70 10 или 115 (для мобильных телефонов).

Читайте также:

- Гарифуллин линар рустамович самозанятый

- Лишение свободы одна из форм юридической ответственности в праве налоговом конституционном

- Если государство увеличило госрасходы и налоги на 500 ден ед то объем национального производства

- Самозанятый и ип в чем разница

- Осно ва ы жен 1 опорная часть предмета остов железобетонная о конструкции 2 источник