Как налоги влияют на цену

Опубликовано: 11.05.2024

Налогообложение в РФ

Вырабатывая политику в области налогообложения, следует учитывать тот факт, что чрезмерное увеличение налогов ведет к росту издержек и цен и в конечном итоге перекладывается на потребителей, при этом доходы бюджета не только не растут, но и начинают стремительно снижаться. Высокие налоги сдерживают инвестирование, вложение средств в новую технологию, совершенствование производства.

Согласно, например, теории предложения, оптимальная ставка налога не должна превышать 33-36%. Изъятие доходов сверх этого сокращает сбережения населения, снижает заинтересованность в инвестировании в те или иные отрасли экономики и, следовательно, сокращает налоговые поступления.

Налоговая система должна предполагать необходимый уровень стимулирования развития хозяйствующих субъектов через получаемую прибыль. По мере роста ставки (Т) от нуля до 100% растут налоговые поступления от нуля до определенного максимального уровня (Дтах), а затем вновь снижаются до нуля.

Налоговые поступления падают после некоторого значения ставки, потому что более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база сокращается. Так, налоговые поступления при ставке 100% сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. В свою очередь, 100% налог, приложенный к налоговой базе, равной нулю, приносит нулевой налоговый доход. Эмпирическим путем было доказано, что средний уровень изъятия доходов не должен превышать 33-36%.

Важным фактором, определяющим зависимость налоговой системы от уровня экономического и социально-политического развития, является соотношение прямых и косвенных налогов. В развивающихся странах доля косвенных налогов увеличивается, а в ряде случаев является преобладающей. Это связано со слабым развитием промышленности, особой ролью внешней торговли. Преобладание косвенных налогов свидетельствует о слабой роли государства в регулировании экономики, поскольку косвенные налоги, взимаемые с товаров широкого потребления, носят преимущественно фискальный характер.

Налоги и цены

Налоги влияют на цены, увеличивая их. Косвенные налоги непосредственно увеличивают цену реализации товара и при повышении ставки по ним автоматически возрастает и цена реализуемого продукта. Прямые налоги увеличивают цены опосредованно в процессе переложения налогов.

Переложение налогов — перенесение налогоплательщиком всего или части налогового бремени на другое лицо. Наряду с «избеганием» (уклонением) налога оно есть способ снижения налогового бремени. Переложение налогов — причина несовпадения плательщика налога с его носителем. В процессе переложения уплаченный налог возмещается плательщику путем изменения из-за налога его экономических отношений с другими хозяйствующими субъектами. В более широком смысле термин «переложение налогов» означает последствие данного экономического события, сказавшееся в другом секторе экономики, на другом лице, на другом уровне, на другом рынке, в экономике другого региона, другой страны. Такое понимание термина включает в теорию переложения и вопрос о «производительности» налогов, об их влиянии на экономику вообще.

Теория переложения налогов в отечественной науке отражена в трудах В. Н. Твердохлебова и А. А. Исаева. По мнению В. Твердохлебова, современная теория переложения налогов создана итальянскими учеными (М. Панталеони и др.) в конце XIX. Произведенная им систематизация теорий переложения налогов выделяет абсолютную теорию переложения (физиократы, А. Смит и Д. Рикардо), теорию диффузии (Л. Штейн, А. Пьер, Притвиц, Н. Канар), эклектическую теорию (Ж. Б. Сэй, С. Сисмонди, К. Pay, А. Вагнер, А. Шеффле, Л. Брентано) и количественную или математическую теорию переложения налогов (Е. Бем-Баверк, Л. Вальрас, У. Джевонс, А. Курно, Э. Селигмен, К. Менгер, К. Виксель).

Различия перечисленных теорий переложения налогов, обусловленные сменявшими друг друга течениями экономической мысли, социально-политическими воззрениями авторов, тенденциями разных исторических периодов, существуют одновременно с наличием общепризнанных положений, составляющих основу теории переложения налогов, такими, как способ, виды, условия переложения и т. п.

Переложение налогов происходит только в процессе обмена. Лишь путем изменений в условиях обмена один хозяйствующий субъект может перенести на другого, юридически независимого от него субъекта, падающий на него налог.

Перенесение налога проявляется в изменении под влиянием налога цены продукта и факторов его производства (зарплаты, процента за кредит, ренты). Единственный способ переложения налога — это изменение в связи с введением или увеличением налога спроса или предложения какого-либо блага. В. Твердохлебов считал, что переложение налогов можно рассматривать: как процесс изменений в условиях спроса и предложения, в ценах, переносящий бремя нового налога с непосредственного плательщика на других лиц и как состояние распределения налогового бремени, т. е. как результат установившегося равновесия спроса и предложения, причем это состояние можно сравнивать: с предшествовавшим введению налога состоянием равновесия экономических сил, определяя конечное влияние налога, или с гипотетическим случаем отсутствия налога, отвечая на вопрос, что было бы, если бы не было налога. Последний вопрос имеет большое практическое значение, так как большей частью именно он и возникает при обсуждении налоговых реформ.

Изменения под влиянием переложения налога цены, спроса и предложения графически изображено на рис. 1.

Рис. 1. Изменение цены, спроса и предложения под влиянием предложения налога

В результате переложения налога кривая предложения сдвигается вверх на сумму переложенного налога, что уменьшает равновесное количество с Qo до Qi и сокращает объем потребления и спрос.

Повышение цены как форма перенесения тяжести налога на потребителей по-разному отражается на спросе и предложении различных продуктов. Переложение труднее осуществить при эластичном спросе на облагаемый продукт, чем при устойчивой потребности, когда покупатель менее склонен сокращать потребление под влиянием повышения цены, поэтому наиболее переложимы налоги на предметы первой необходимости или роскоши, спрос на которые мало зависит от цены. Переложить налог труднее при неэластичном предложении. Классическим примером блага с нулевой эластичностью предложения является неулучшенная земля. Возможность переложения налога при различной степени эластичности спроса и предложения на товар показана на рис. 2 и 3.

Рис. 2 иллюстрирует возможность 100%-ого переложения налогового бремени на потребителей, когда (в случае А) при совершенно эластичной кривой предложения цена увеличивается на полную сумму налога, и то же (в случае Б) происходит при совершенно неэластичном спросе.

На рис. 3 показано, как, с одной стороны, совершенно неэластичная кривая предложения, а с другой — совершенно эластичный спрос не позволяют поднять цену и тем самым переложить налог на потребителей. Полное бремя налога в данном случае несут производители.

В теории переложения налогов различают два вида переложения: прямое — от производителя к потребителю (переложение «вперед») и обратное — от потребителя к производителю (переложение «назад»). Чем более эластичен спрос и менее эластично предложение, тем больше налога ложится на производителей, чем менее эластичен спрос и более эластично предложение, тем больше налог ложится на потребителей.

Рис. 2. Эластичность спроса и предложения: налог на потребителей

Переложение налога возможно при условиях, когда налогом облагаются все лица, находящиеся в однородных обстоятельствах, поскольку на открытом рынке индивидуальные затраты при образовании цены играют незначительную роль, и постольку, поскольку ложится одинаковым бременем на каждую единицу объекта обложения, и когда непосредственный плательщик налога (субъект) влияет на предложение и спрос.

Чем больше непосредственный плательщик налога может повлиять на изменения предложения или спроса, и чем сильнее эти изменения могут отразиться на ценах, тем легче перелагается налог, и обратно.

Степень переложимости налогов зависит, во-первых, от объекта и основания отдельных налогов и, во-вторых, от природы рынка: конкурентный он или монополистический. Так, личные подоходные налоги по переложимости значительно уступают налогам на доходы предприятий и косвенным налогам; прогрессивный подоходный налог труднее перелагается, чем пропорциональный; налог на непериодические поступления менее переложим, чем обложение периодического дохода; общий налог перелагается труднее, чем специальный, падающий на однородную группу субъектов; если налог мал, он часто не может нарушить установившихся меновых отношений и не перекладывается; налог тем легче переложим, чем ближе по времени к моменту реализации продукта; переложение тем легче, чем соизмеримее основание налога с основанием установления цен и чем теснее зависимость цены от издержек производства.

Рис. 3. Эластичность спроса и предложения: налог на производителей

При конкурентном рынке налоги переложимы в большей мере, чем при монополии, когда при повышении из-за налога цены монопольных благ спрос на них сокращается, так как цена блага, установленная на основе предельных затрат, становится ближе к оценке большинства потребителей и следовательно, сокращается возможность повышения цены без значительного сокращения спроса.

Различие переложимости налогов в конкурентной и монопольной экономике заключается и в разном влиянии на ее степень формы взимания косвенных налогов, устанавливаются ли они в процентах к стоимости продукции или в фиксированных суммах на единицу продукции. Форма взимания оказывает большее влияние в случае монопольного производства, чем в условиях конкуренции. Легче переложить налог, рассчитываемый в процентах к стоимости продукции.

Возможность переложения налогов различна в зависимости от долгосрочного или краткосрочного периода, наличия общего или частичного равновесия в экономике, открытой или закрытой экономики.

Влияние налогов на уровень цен может проявляться и через установление льгот и снижение ставок налогов.

Воздействие налогов на уровень цен проявляется в их включении в состав затрат по производству товаров (работ и услуг), и в отнесении их на финансовый результат налогоплательщика. Природа налогового влияния на цены зависит от конкретного налога и определяется механизмом его расчета и возможностью переложения на покупателя путем включения в цену.

Налог – это не только элемент цены. Взаимодействие налогов и цен проявляется в том, что цена товаров (работ, услуг) является основой при определении налоговой базы. В механизм расчета практически всех значимых налогов заложена цена реализуемых товаров (работ, услуг). По НДС, некоторым акцизам, налогам, поступающим в дорожные фонды, налоговая база определяется как стоимость продукции, исчисленная исходя из цены реализации. По налогу на прибыль налоговая база определяется как валовая прибыль, представляющая собой разность между выручкой, исчисляемой исходя из тех же цен реализации, и затрат на производство реализованной продукции.

Общая величина налоговой базы находится в прямой зависимости от уровня цен и в идеальной модели является функцией «рыночной цены» реализованных товаров (работ, услуг). При этом речь не случайно идет о рыночной цене. В условиях рыночной экономики реализация товаров, работ и услуг осуществляется по ценам, определяемым при взаимодействии спроса и предложения. Каждый продавец или покупатель ориентируется на общий уровень цен, присущий данному рынку, тем самым, создавая этот рынок.

Любая налоговая система, построенная на принципах рыночной экономики, сталкивается с необходимостью оценки индивидуальных сделок хозяйствующих субъектов на предмет соответствия применяемых цен реализуемой продукции общему уровню рыночных цен, безусловно, с учетом специфических особенностей каждой сделки. При отсутствии четкого механизма, позволяющего при определенных условиях в целях налогообложения корректировать цену конкретной сделки, у ее участников появляется соблазн показывать цены, отличающиеся от реальных (рыночных) цен.

Роль налоговых служб в регулировании цены

Налоговые органы в законодательном порядке должны иметь возможность воспользоваться всем спектром косвенных методов определения цены реализованных товаров, работ или услуг с целью исчисления налогов исходя из реальной величины налоговой базы.

Действующим налоговым законодательством в Российской Федерации предусмотрен порядок, регламентирующий последовательность определения цены реализованной продукции для целей налогообложения. Статья 40 НК РФ определяет, что в целях налогообложения применяется установленная сторонами цена товаров (работ, услуг), пока не доказано ее несоответствие уровню рыночных цен идентичных (однородных) товаров с учетом сопоставимости условий.

Практика реализации предлагаемого ст. 40 НК РФ механизма определения цены товаров (работ и услуг) неоднозначна. С одной стороны, процесс демократизации этой сферы налоговых отношений в направлении создания наиболее благоприятных условий для налогоплательщика, способствующих проведению более гибкой политики продвижения своей продукции на рынке, принес положительные результаты. Это, в частности, относится к конкурентным рынкам, на которых цены формируются при взаимодействии спроса и предложения. Сопоставление деятельности значительного количества хозяйствующих субъектов позволяет налоговым органам провести сравнение и доказать несоответствие применяемых цен рыночным. Для этих целей в качестве базовой цены для сравнения можно выбрать средневзвешенную рыночную цену за отчетный период.

С другой стороны, наличие большого количества оценочных категорий и практически полное отсутствие информационной базы, обеспечивающей определение рыночной цены и отбор сопоставимых сделок, затрудняют налоговым органам проведение эффективного контроля за применяемыми налогоплательщиками ценами. Более сложные и запутанные отношения, складывающиеся на рынке между предприятиями, делают прописанные в ст. 40 НК РФ нормы неэффективными.

Налоговикам необходимо решить вопрос о возможности пересчета результатов сделки для целей налогообложения по рыночной цене.

Само по себе отклонение цены, указанной сторонами сделки, от рыночной не может повлечь за собой доначисление налога и пеней. Для того чтобы доначислить их, налоговая должна иметь основания для проверки цен. Такими основаниями могут быть только следующие обстоятельства:

Если сделка не удовлетворяет ни одному из указанных признаков, налоговый орган не вправе проверить правильность применения цен.

Согласно пункту 2 статьи 50 Конституции РФ, если такая проверка была произведена налоговым органом, ее результаты не могут обосновывать доначисление налога и пеней, поскольку они получены с нарушением федерального законодательства.

Взаимозависимые лица – это граждане и организации, отношения между которыми могут оказывать влияние на условия и экономические результаты их деятельности или деятельности представляемых ими лиц.

Признание лиц взаимозависимыми возможно по закону либо по суду. Согласно ст. 20 НК РФ взаимозависимость возникает в тех случаях, когда:

- одна организация непосредственно участвует в другой организации и суммарная доля такого участия составляет более 20%;

- одна организация косвенно участвует в другой организации и суммарная доля такого участия составляет более 20%;

- доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой;

- одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- лица состоят в соответствии с семейным законодательством РФ в брачных отношениях, отношениях родства или свойства, усыновителя или усыновленного, а также попечителя или опекаемого.

Первые два основания применяются для сделок между организациями. Последние два распространяются на сделки между физическими лицами. Признание взаимозависимости без суда возможно только в указанных случаях. Во всех остальных суд может признать взаимозависимость по иным основаниям, если отношения между лицами могут влиять на результаты сделок по реализации товаров. Для организаций взаимозависимость определяется по доле участия, которая должна составлять более 20%.

Пример:

Непосредственное участие. Предприятие А владеет акциями ОАО Предприятия Б в размере 25% от уставного капитала. В этом случае все сделки, совершаемые между данными предприятиями, подлежат контролю со стороны налогового органа. Если доля такого участия составляет, например 18%, то цены по сделкам по указанному основанию контролю не подлежат.

Косвенное участие. Предприятие А владеет акциями ОАО Предприятия Б в размере 70% от уставного капитала. В свою очередь Предприятие Б владеет акциями ОАО Предприятия С в размере 30% от уставного капитала. В этом случае предприятия А и С являются взаимозависимыми лицами (доля участия 21% = 70 х 30 / 100). Все сделки, совершаемые между предприятиями А и С, контролируются налоговыми органами.

Понятие рыночной цены для целей налогообложения

На практике наибольшие трудности возникают с определением, в каких случаях нужно проверять использование цен на предмет их отклонения от рыночных цен более чем на 20%. Для того чтобы выяснить, могут быть проконтролированы сделки по этому основанию или не могут, необходимо определить уровень применяемых цен.Уровень цен, применяемых налогоплательщиком по идентичным (однородным) товарам может быть исчислен по формуле:

После этого могут быть проверены те сделки, цены по которым отклоняются более чем на 20%. Если цена по этим сделкам отклоняется более чем на 20% не только от уровня цен, но и от рыночной цены, то их результаты могут быть пересчитаны исходя из рыночных цен.

При проверке налоговыми органами цен организация вправе требовать от них соблюдения следующего алгоритма:

- проверяется, были ли у организации бартерные или внешнеэкономические сделки, 20%-е отклонения от уровня цен или сделки между взаимозависимыми лицами. Если таких сделок не было, контроль над ценами не проводится, и дальнейшие действия по нижеизложенному алгоритму не производятся. При этом, если проверка все-таки была проведена, собранные при ее проведении данные не могут служить основанием для доначисления налога и пеней;

- определяется рыночная цена на реализованные по этим сделкам товары, работы или услуги;

- определяется отрицательная разница между рыночной стоимостью реализованных товаров (работ, услуг) и стоимостью, указанной сторонами;

- результаты сделки пересчитываются для целей налогообложения по рыночным ценам, если полученная разница превышает 20%;

- определяется сумма недоплаченного налога с учетом сделанного пересчета;

- на сумму недоплаченного налога начисляются пени.

Способы определения рыночной цены

Согласно пункту 4 статьи 40 Налогового кодекса РФ, рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

Рынком товара, согласно данному документу, считается ближайшая по отношению к покупателю (продавцу) территория России или за ее пределами, на которой покупатель может реально и без значительных дополнительных затрат приобрести товар.

В НК не конкретизируются возможности использования тех или иных границ рынка и особенности расчетов при выборе в качестве базы для сравнения мировых цен. Однако в принятых ранее «Временных методических рекомендациях по выявлению монопольных цен» (ГКАП РФ, 21 апреля 1994 года, №ВБ/2053) говорилось, что при выборе в качестве базы для сравнения цены на мировом рынке, конкурентная цена на проверяемую продукцию получается в результате пересчета мировой цены по официальному биржевому курсу американского доллара. Если цена на внутреннем рынке находится значительно ниже мировых цен, базовая цена на проверяемую продукцию получается в результате пересчета мировой цены по паритету покупательной способности рубля и доллара США на дату продажи, а не только по официальному биржевому курсу доллара. При этом должны быть учтены различия в системах налогообложения, экспортные и импортные пошлины и т.д. В случае несогласия с трактовкой налоговым органом границ рынка на конкретную продукцию предприятие должно доказать, что покупатели либо не имеют реального доступа на этот рынок, либо приобретение товара на данном рынке вызовет значительные дополнительные затраты покупателя, связанные с транспортировкой и страхованием товара.

Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и быть взаимозаменяемыми. Так как и идентичные и однородные товары не являются абсолютной копией оцениваемого товара, их цена может быть использована только в качестве базы для расчета конкурентной цены.

Условия сделок признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену таких товаров, работ или услуг, либо может быть учтено с помощью поправок. Корректировка базовой цены на несопоставимость условий может потребоваться при отличиях в объеме поставляемых товаров, в сроках исполнения обязательств, в наличие дополнительного сервисного обслуживания, в сроках гарантии, постоянстве взаимосвязей (программы преданных клиентов), в учете в цене транспортных или иных расходов.

Самым сложным для практического применения данного основания является порядок определения непродолжительного периода времени. Законодательство о налогах и сборах не устанавливает такого понятия. Непродолжительный период времени в целях осуществления контроля за ценами должен определяться исходя из определенного периода (30 дней, 90 дней, 180 дней и т.д.). При этом определение непродолжительности периода времени должно зависеть от состояния экономики в стране. Чем стабильнее экономика, тем дольше данный период.

Для состояния сегодняшней экономической ситуации наиболее оптимальным будет определение непродолжительного периода времени исходя из 30 дней. Данное положение не является нормативным, а предлагается по аналогии с действовавшими ранее нормами налогового законодательства. Так, по налогу на прибыль и НДС существовало положение, согласно которому при обмене продукции выручка в целях налогообложения определялась по средней цене реализации, рассчитанной за 30 дней.

На соответствующем рынке товаров (работ, услуг) может и не быть сделок по идентичным или однородным товарам (работам, услугам). В этом случае, а также при невозможности определения рыночных цен ввиду отсутствия либо недоступности источников информации об этих ценах для их определения используется метод цены последующей реализации.

При этом рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как разность цены, по которой такие товары, работы или услуги реализованы покупателем этих товаров, работ или услуг при последующей их реализации (перепродаже), и обычных в подобных случаях затрат, понесенных покупателем при перепродаже, а также обычной для данной сферы деятельности прибыли покупателя.

Пример:

В ходе выездной проверки было установлено, что в проверяемом периоде вся произведенная продукция была продана зависимому обществу. Поскольку сделки осуществлялись взаимозависимыми лицами, налоговым органом были предприняты меры по контролю за применяемыми ценами.

Возможность определения рыночных цен на реализованную продукцию отсутствовала. В связи с этим для определения рыночной цены налоговым органом применен метод последующей реализации товаров.

Было установлено, что преобладающее общество реализовывало продукцию зависимому по цене 20 000 рублей (без учета НДС). Зависимое общество перепродавало приобретенную продукцию уже за 40 000 рублей (без учета НДС). Расходы по реализации товара покупателям составили у зависимого общества 10 000 рублей По данным, полученным из управления статистики, средний уровень применяемой наценки по идентичным товарам составляет 15% от продажной цены.

Исчисленная по методу последующей реализации рыночная цена продукции составила:

40000 руб. - 10000 руб. - (40000 руб. х 15% / 100%) = 24000 рублей.

Переоценить по ней результаты сделок между преобладающим и зависимым обществом и принять решение о доначислении налога, а также пеней за его несвоевременную уплату.

При невозможности использования метода цены последующей реализации используется затратный метод, при котором рыночная цена товаров, работ или услуг определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли.

Следует обратить внимание на то, что подсчет затрат для целей определения рыночной цены отличается от подсчета затрат, учитываемых при налогообложении прибыли. При определении рыночной цены учитываются как затраты, учитываемые при налогообложении, так и иные затраты.

Для понимания процесса формирования цен необходимо учитывать влияние величины налогов на уровень цен.

Следует учитывать, что величина налогов, особенно косвенных, наряду с другими факторами во многом определяет уровень цен. С точки зрения налоговых элементов цену можно, используя соответствующую символику, представить в следующем виде:

Цро = Сз+Сн + Фн + Пн + Пч +Акц + Ндс + Нацн + Нацч,

где Цро — розничная цена;

Сз — затраты на производство;

Сн — налоги, входящие в себестоимость (например, единый социальный налог и другие — всего 12 налогов);

Фн — налоги, выплачиваемые из финансового результата (например, налог на имущество предприятий и другие — всего 3 налога);

Пн — налог на прибыль и другие налоги, выплачиваемые из прибыли (недоимки по налогам и т.п.);

Пч — чистая прибыль, остающаяся в распоряжении предприятия (прибыль-нетто, выступающая единственной частью валового дохода, остающейся у предприятия);

Акц — акциз (средняя ставка около 40% по подакцизным товарам);

Ндс — налог на добавленную стоимость (ставка 20% и 10% по социально значимым товарам по списку правительства);

Нацн — торговая наценка, направляемая на покрытие издержек обращения и налогов;

Нацч — часть торговой наценки, образующей чистую прибыль торговли.

Одним из основных, общепринятых в цивилизованном мире, принципов построения налоговой системы является однократность обложения. В российской практике используется 2-3-кратное и больше обложение налогом одних и тех же сумм дохода.

Например, единый социальный налог фактически выступал налогом на заработную плату (начисления к фонду зарплаты), кроме того, заработная плата облагается подоходным налогом, затем акцизом (по подакцизным товарам входит в облагаемую базу), а затем еще облагается налогом на добавленную стоимость.

К тому же единый социальный налог входит в налогооблагаемую базу акцизов, а акцизы — в налогооблагаемую базу НДС. И так далее.

Доля налогов в цене товаров составляет по подакцизным товарам от 60% до 95%, а по товарам, в цене которых нет акциза — 30-60% в зависимости от их видов и величины налоговых ставок. Словом, пора уже всерьез подумать об ограничении многократного обложения, о резком снижении ставок налогов при повторном налогообложении (если без него не обойтись), о более широком использовании нулевых налоговых ставок, как это делается в странах с развитой рыночной экономикой.

Естественно, что уменьшение доли налогов в цене повышает конкурентоспособность товаров. Предприятие имеет возможность наряду со снижением цен увеличить долю чистой прибыли и, таким образом, активизировать инвестиционный процесс. Высокая доля налогов в ценах снижает действенность рыночных рычагов и влияние рыночных факторов на ценообразование (спрос и предложение). Она заставляет производителей изменять ассортимент товаров с целью уменьшения налоговых платежей.

Как уже упоминалось, предпринимательский доход выступает в виде чистой прибыли. Только чистая прибыль остается у владельца капитала и распределяется собранием акционеров. Она направляется на выплату дивидендов, формирование различных резервных фондов, предусмотренных Уставом предприятия или постановлениями правительства.

Чистая прибыль наряду с амортизационными отчислениями выступает основным источником инвестиций. Часть ее может быть использована в целях стимулирования работников (система участия в прибыли) и т.п.

Величина чистой прибыли при существующей налоговой системе совершенно недостаточна для нормального развития предприятий. Если оценивать рентабельность по чистой прибыли (соотношение чистой прибыли и всего примененного капитала, который отражается в виде валюты баланса предприятия), то ее уровень в промышленности не превысит 1 %. К тому же большинство предприятий получают символическую чистую прибыль — несколько десятков тысяч рублей.

В промышленности более трети предприятий убыточны, многие находятся на грани банкротства и лишь 7—8% предприятий работает нормально. Естественно, что при таком уровне чистой прибыли предприятия не могут нормально развиваться.

Необходимо срочно исправлять такое положение. Роль государства состоит в том, чтобы определить минимальный уровень рентабельности по общей (12—17%) и по чистой прибыли (примерно 8—10%) и ориентировать предприятия, используя налоговое стимулирование, на ее достижение.

Этот материал обновлен 20.04.2021

Косвенный налог — налог на товары и услуги, который производитель платит не напрямую, а устанавливает как надбавку к цене. Эти деньги он вычтет из выручки и отдаст государству. По факту налог платит покупатель, а производитель его только собирает. Самые распространенные виды косвенных налогов — акцизы и налог на добавленную стоимость (НДС). Косвенные налоги всегда зачисляются в федеральную казну, а не в местные бюджеты.

Что делает налог косвенным

Именно тот факт, что компания платит не свои деньги, а передает от покупателя государству, и делает налог косвенным. При этом часто покупатель даже не подозревает, что оплачивает какой-то налог, так как он уже включен в цену. Бывает по-другому : в США, например, на ценниках указывают стоимость товара без НДС, но на кассе клиент должен заплатить и дополнительный налог.

Отличие косвенных налогов от прямых

Главное отличие косвенных налогов от прямых в том, что прямые налоги компания платит из своих денег, а косвенные перекладывает на плечи клиента, просто увеличивая цену продукта. По сути, это налог на потребление.

Виды косвенных налогов

Акциз — налог, включенный в цену определенных товаров, перечень которых утвержден государством. Как правило, налог составляет фиксированную сумму для конкретного количества товара — литра, одной единицы и т. п.

В России, например, акцизы включены в стоимость сигарет, алкоголя, топлива. Единой ставки по акцизам нет, ее устанавливают индивидуально для каждой группы товаров.

НДС — самый распространенный налог. В России на его долю приходится почти треть всех бюджетных доходов. Налог на добавленную стоимость устанавливают почти на все виды товаров, работ или услуг.

Бизнес, который производит товар или услугу, а также перепродает что-либо , включает в свою цену продукта некую маржу — добавленную стоимость. НДС — налог на эту добавленную стоимость. Но платит его покупатель.

Ставка НДС в России может иметь три значения:

- 20% — основная ставка.

- 10% — льготная ставка для определенной продукции, например для продуктов из потребительской корзины: мука, хлеб, мясо, сахар, соль, овощи и т. д. Кроме того, сниженной ставкой облагаются детские и медицинские товары, школьные принадлежности, газеты и журналы.

- 0% — льготная. Например, НДС не платят компании, которые занимаются экспортом, а также международными перевозками, транзитом нефти и газа.

Расчет НДС. НДС — это налог не с прибыли и не с выручки, а именно на добавленную стоимость. Вот как его считают.

Например, торговая компания «Стройка» купила у оптовика 10 банок краски за 6000 Р . В этой сумме 5000 Р — цена товара, а еще 1000 Р — налог на добавленную стоимость. Для «Стройки» это входящий НДС.

Потом «Стройка» продала эту краску строительной фирме за 9000 Р . В документах эта сумма разделена на цену товара без НДС — 7500 Р — и сумму НДС — 1500 Р . Это исходящий НДС «Стройки», который она получит от своего покупателя при продаже краски.

В бюджет стройка заплатит не 1500 Р , а разницу:

1500 − 1000 = 500 Р .

Так сделает каждый продавец в цепочке. Получится, что все они платят только часть общей суммы НДС в конечной цене — то есть процент только от своей добавленной стоимости, а не от всей цены товара. А весь налог заплатит последний покупатель товара.

Косвенные налоги в бухгалтерском учете

Косвенные налоги продавец включает в цену товара, значит, деньги поступают в организацию вместе с выручкой. По факту они не являются частью дохода — налог надо перечислить в бюджет.

Акцизы, в соответствии с главой 22 НК РФ, обязаны платить компании — производители подакцизной продукции, например алкоголя или табачных изделий. В бухгалтерском учете отражают акцизы не только по проданным товарам. Если в качестве сырья для производства подакцизного товара используется тоже подакцизный товар, то и его акциз надо отражать в балансе. Проще говоря, если предприятие выпускает алкоголь, то по бухгалтерии пройдет и акциз на водку, и акциз на спирт, купленный для ее производства.

Налог на добавленную стоимость рассчитывается в конце налогового периода. В бухгалтерском учете НДС отражается в четырех типах операций:

- При покупке товаров, работ или услуг отдельно учитывается покупка и отдельно — НДС по ней.

- При продаже товаров, работ или услуг отдельно начисляют НДС, если реализуют произведенную продукцию, отдельно — если продают основные средства или нематериальные активы.

- С предоплаты будущих поставок.

- По суммам, предъявляемым к вычету НДС.

Соотношение прямых и косвенных налогов

Государства сочетают прямые и косвенные налоги в своей налоговой политике. Экономисты выделяют четыре основные системы соотношения этих двух типов налогов.

- Англосаксонская — когда большая часть приходится на прямые налоги. Подобная система действует в США и Великобритании.

- Евроконтинентальная — когда основную часть доходов государства составляют косвенные налоги. Практикуется в государствах с высоким уровнем жизни и высокими расходами на социальную сферу, например в странах Западной Европы.

- Латиноамериканская — когда доходы бюджета формируют преимущественно косвенные налоги. Но основная цель — синхронизировать сбор налогов с ростом цен. Такую систему используют многие страны Латинской Америки и Африки, подверженные частым экономическим кризисам.

- Смешанная — когда в бюджет поступают прямые и косвенные налоги примерно в равных долях. При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.

В России косвенные налоги составляют примерно 47% доходов госбюджета, на прямые приходится около 15%, остальное — доходы от экспорта энергоносителей. Причем поступления от НДС превышают прибыль от продажи нефти и газа. Поэтому российская экономика ближе всего к латиноамериканской модели.

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

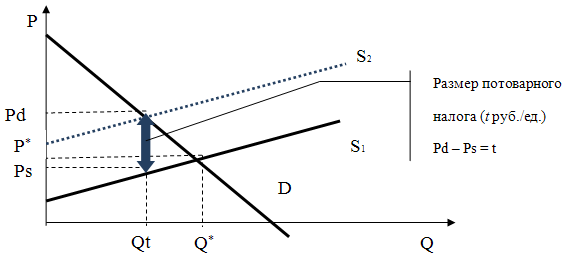

9.5.1. Последствия применения потоварного налога

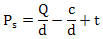

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

Читайте также: