1917 1929 гг налогообложения

Опубликовано: 16.05.2024

Тедеев Астамур Анатольевич, заместитель директора НМЦ "Кафедра ЮНЕСКО" Национального исследовательского университета "Высшая школа экономики", доктор юридических наук, профессор.

В статье рассматриваются особенности восстановления финансового хозяйства Советской России после "военного коммунизма" и в период НЭПа. Особо подчеркивается, что налоговая система НЭПа не могла дать Советской России ресурсы, достаточные для экономического рывка.

Ключевые слова: Советская Россия, новая экономическая политика, налоги, косвенное налогообложение, конфискация, экспроприация.

Peculiarities of tax politics and tax system of the Soviet Russia in 1918 - 1929

Tedeev Astamur Anatol'evich, deputy director of "UNESCO Chair" National research university "The Higher School of Economy", doctor of jurisprudence, professor.

In the article it is considered the features of recovery for the financial management of the Soviet Russia after the "military communism" and in the period of the NEP. Special emphasize is that the tax system of the NEP could not give the Soviet Russia with adequate resources for an economic breakthrough.

Key words: Soviet Russia, the new economic policy, taxes, indirect taxation, confiscation, expropriation.

В период "военного коммунизма" стройной, продуманной налоговой политики как таковой в Советской России не существовало. Пытаясь пополнить бюджет, в рамках преодоления финансового кризиса проводились конфискации и реквизиции ценностей, золота, денежных средств у зажиточного населения. В условиях полного расстройства экономической и финансовой системы государство, по сути, перешло от налогообложения к экспроприации. При этом, не имея своей системы налогообложения, новое правительство предпринимало попытки взимать дореволюционные налоги. Об этом свидетельствует установление подоходного налога, налога на прирост прибылей с торговых и промышленных предприятий и доходов от личных промыслов, единовременного сбора, подомового, поземельного налога; а из местных налогов собирались земский сбор, квартирный налог, трактирный сбор и др.

В дальнейшем неоднократно вносились изменения в закон о подоходном налоге, реорганизовывался промысловый налог, был введен 5-процентный сбор с оборота всех торговых предприятий. Взимались патентный и гербовый сборы. Проводилась попытка в 1918 г. заменить акциз обязательными начислениями к цене товаров в пользу государства, но впоследствии это нововведение было отменено.

В силу нескоординированности политики и ее социально-классовой направленности, нехватки денежных средств Декретом ВЦИК и СНК от 30 октября 1918 г. был введен единовременный чрезвычайный десятимиллиардный революционный налог. Взимался он по раскладочной системе: общая сумма налога раскладывалась по губерниям, городам, уездам и волостям, а затем - по плательщикам. Согласно Декрету эта раскладка должна была "производиться таким образом, чтобы всей своей тяжестью налог пал бы на богатую часть городского населения и богатых крестьян". Налог не взимался с деревенской и городской бедноты. Впрочем, экономический и политический эффекты налога были невелики - вместо десяти было собрано около 1,5 млрд. руб.

Финансы СССР: учебник для студентов финансово-экономических институтов / составлен бригадой работников МФЭИ в НКФ СССР; под руковод. и ред. В.П. Дьяченко. Вып. 3. М.: Государственное финансовое издательство, 1935. С. 36.

ГЛАВНЫМ ИСТОЧНИКОМ ДОХОДОВ МЕСТНЫХ БЮДЖЕТОВ В ЭТОТ ПЕРИОД СТАНОВИТСЯ РАЗОВЫЙ СБОР за торговлю, изначально установленный Положением о денежных средствах и расходах местных Советов от 3 декабря 1918 г. Местным Советам предоставлялась возможность согласно принятым в 1919, 1921 и 1922 гг. Декретам об изменении перечня местных налогов и сборов взимать в городских поселениях сбор за продажу скота на рынке, а также местный разовый сбор за подвижную торговлю с лиц, производящих не облагаемую промысловым налогом продажу товаров вразнос или вразвоз.

С 1918 по 1922 г. были введены натуральные повинности: продразверстка, трудовая (помощь семьям красноармейцев, поставки меда, птицы, сена и др.), гужевая (поставка лошадей, подвод, перевозка грузов и людей и пр.) и др.

В административно-управленческом плане новым финансовым органом стал Народный комиссариат финансов (Наркомфин), учрежденный 8 ноября (26 октября) 1917 г. В 1918 г. были созданы финотделы как местные налоговые органы, в этом же году легализован институт сборщиков налогов. В дальнейшем (с 3 февраля 1921 г.) деятельность Наркомфина была приостановлена, взимание налогов заморожено.

В 1921 г. по решению X съезда Российской коммунистической партии (большевиков) (РКП(б)) Советское государство приступило к реализации новой экономической политики (НЭПа). Налоговая политика в этот период менялась коренным образом, фактически она создавалась заново. В силу нестабильного финансового положения государства и обесценивания национальной валюты в первые годы НЭПа продолжали взиматься натуральные налоги в сельском хозяйстве, при этом продразверстка была заменена продналогом (введен в 1921 г.), взималась также трудовая гужевая повинность (введена в 1921 г.).

В 1922 - 1923 гг. начинает осуществляться сбор единого натурального налога, который заменил собой продналог на некоторые сельхозпродукты. В эти же годы взимались единый общегражданский, трудгужналог (взамен одноименной повинности), подворно-денежный налог, а затем на смену им пришел единый сельскохозяйственный налог, утвержденный Декретом ВЦИК и СНК от 10 мая 1923 г. .

Дьяченко В.П. История финансов СССР (1917 - 1950 гг.): монография. М.: Наука, 1978. С. 116 - 124.

Для горожан в 1922 г. был установлен единый подоходный налог, при этом он делился на основной и прогрессивный. Помимо перечисленных налогов, в период НЭПа взимались: подворный налог, промысловый налог (состоял из патентного и уравнительного сборов), квартирный налог (взимался с 1927 г.), военный налог (введен в 1925 г.), налог с наследств и дарений (введен в 1926 г.), акцизы (на гильзы, вино, спирт, галоши, сахар, чай, мед и т.д.), пошлины (патентная, судебная).

Кроме того, были введены некоторые новые налоги: косвенный налог с демонстрации кинофильмов, классовые налоги: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом (введен в 1929 г.), налог на сверхприбыль (введен в 1926 г.).

В этот же период существовали следующие сборы: патентный, канцелярский, прописочный сбор на нужды жилищного и культурно-бытового строительства, гербовый сбор.

Не обошлось и без чрезвычайных налогов: единовременный налог на нужды населения, пострадавшего от неурожая в 1921 г., а через несколько месяцев, в 1922 г., - единовременный общегражданский налог, целью взимания которого была помощь в преодолении последствий голода.

В свою очередь, местные налоги в основном были представлены сборами: процентная надбавка к промысловому налогу, сбор с промышленных садов и огородов, сбор с извозного промысла, сбор с аукционных предприятий и т.д. .

Гензель П.П. Система налогов Советской России. М.-Л.: Экономическая жизнь, 1924. С. 80 - 81.

Присутствовали формы самообложения физических и юридических лиц. При этом нередки были случаи самовольного введения на местах налогов, не предусмотренных действующим законодательством.

Отметим, что в этот период был издан целый ряд интересных трудов в области теории налогов и налогообложения, потенциал которых при формировании текущей налоговой политики, впрочем, использован не был. Так, в 1923 г. в Риге опубликована работа одного из столпов финансовой науки дореволюционной России И.Х. Озерова "Основы финансовой науки", а в Петрограде - "Современные налоги на Западе" К.Т. Эсберга. Там же в 1924 - 1929 гг. издаются труды Г.И. Болдырева, М.Н. Соболева, А.И. Буковецкого, П.П. Гензеля, П.В. Микеладзе, К.Ф. Шмелева о налоговых системах Советской России и зарубежных стран. Особо необходимо отметить вышедшую в 1928 г. в Москве фундаментальную работу А.А. Соколова "Теория налогов". Кроме того, большим научным событием стало и издание в 1930 г. в Москве "Переложения налогов" Б.В. Дитмана.

Таким образом, налоговая политика Советской России в период "военного коммунизма" и НЭПа в первую очередь строилась на сознательном отказе от налогового права в пользу фискальной неправовой необходимости и, во-вторых, на использовании налогового механизма для завершения экспроприации (конфискации) всего имущества у проигравшего революцию имущего класса в пользу нового правительства.

При этом, перераспределяя в свою пользу все богатства страны, новая власть в период "военного коммунизма" отвергает право частной собственности и уничтожает всякую экономическую деятельность независимых от нее хозяйствующих субъектов. Как следствие, государство лишает себя базы (доходного источника) для взыскания новых налогов.

Остаются еще возможности для поимущественного налогообложения, но они быстро сокращаются за счет общего разрушения хозяйства, обнищания населения и постепенной конфискации всего этого имущества в пользу государства. Финансовая политика сводится к необходимости выявления и изъятия (отъема) еще не отобранных ценностей.

Косвенное налогообложение быстро теряет фискальный смысл в условиях огосударствления экономики (конфискации всех промышленных и торговых предприятий и организаций).

Ресурсное обеспечение функционирования государства в этот период осуществляется за счет натурального обложения сельского населения и направления всего конфискованного имущества и продукции на нужды государственного и военного аппарата. Кроме того, государство пыталось решить свои экономические проблемы за счет активного выпуска бумажных денег, но они, естественно, моментально обесценивались.

Налоговая политика в период "военного коммунизма" привела к фактическому упадку денежного обращения, а значит к невозможности взимания денежных налогов. К началу 1921 г. налоги и сборы в денежной форме уже не взимались. Переход к натуральному обложению привел к тому, что крестьяне сокращали посевы, скрывали свою сельскохозяйственную продукцию, и ее приходилось отбирать силой.

Финансовой целью новой экономической политики выступала необходимость частичного восстановления денежного хозяйства, экономических отношений частного характера, чтобы возродить доходные источники для денежного налогообложения. Нужно было восстановить торговлю, чтобы побудить крестьян расширить сельскохозяйственное производство. Происходит частичный возврат от фискального произвола к налоговому праву.

Новая экономическая политика помогла вывести финансовую систему Советской России из глубокого пике после гражданской войны. Но на этом ее роль закончилась. Однако налоговая политика периода НЭПа и совершенствование налоговой системы не могли дать Советскому правительству тех ресурсов, которые были нужны для индустриализации и агрессивных внешнеполитических планов по развитию мировой революции. Поэтому уже в 1930 г. начинается кардинальная экономическая и финансовая реформа, в результате которой роль налогового механизма постепенно сокращается. Для рывка в экономическом развитии, перевооружения армии Советской России были нужны существенные финансовые средства. Никакая система налогообложения, построенная на налоговом праве в тех условиях (отсутствие частной собственности и конкурентной экономики) обеспечить такие ресурсы не могла. Поэтому после 1930 г. развитие отечественной финансовой системы пойдет другим путем, предполагающим постепенное сворачивание налогового механизма.

Дата добавления: 2015-01-16 ; просмотров: 1558 ; Нарушение авторских прав

Содержание

1. Налоговая система 1922-1929 гг

2. Налоговая реформа 30-х г

3. Налогообложение в период Великой Отечественной войны (1941-1945гг)

4. Налогообложение в послевоенные годы (1945-1953гг)

5. Изменения в налоговой политике в 1965-1985 гг.

6. Реформы налоговой системы в СССР в 1985-1991 гг.

Список использованной литературы

Введение

История налогообложения является неотъемлемой частью истории Российского государства, причем малоизвестной ее страницей. Нужда в налогах возникает с момента образования государства, ибо без финансового обеспечения оно не может функционировать. Постепенно функции государства расширяются и усложняются, возникает потребность в увеличении налогов, в создании и постепенном совершенствовании налоговой системы.

В современных условиях под налогом понимается «обязательный, индивидуально безвозмездный платеж в государственный или местные бюджеты, взимаемый в законодательном порядке с организаций и физических лиц в форме отчуждения денежных средств, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления, в целях финансового обеспечения деятельности государства и муниципальных образований»

Налоговая система 1922-1929 гг.

Начало данного периода связано с введением новой экономической политики (нэп), которая была разработана В. И. Лениным. Переход к нэпу обусловил возрождение налоговой системы. Характерной чертой налоговой системы периода нэпа являлась множественность налогов и сборов и многократность обложения торгово-промышленного оборота в различных его звеньях. Систему налогов и сборов при нэпе составляли следующие виды:

1. Прямые налоги – основной налоговый источник государства. Они включали в себя:

a) Единый промысловый налог(1921) - состоял из патентного и уравнительного сборов (3% с оборота в госбюджет,3% - в местный и 1% - в пользу голодающих)

b) Трудовая гужевая повинность(1921) – распространялся на всех граждан, обязанных трудовой повинностью. Каждый гражданин в возрасте 18-50 лет и каждая лошадь от трех лет должны были бесплатно отработать на государство 6 дней в году

c) Единый сельскохозяйственный налог с 1 января 1924 г взимался исключительно червонцами в размере до 5% от дохода крестьянского двора. Был дифференцирован в зависимости от плодородия земли, наличия скота и других условий. Беднота и семьи красноармейцев имели льготы.

d) Подоходно-имущественный налог подразделялся на основной, который платили

1) лица, получавшие доходы от личного труда по найму;

2) от личного труда не по найму;

3) лица, имевшие нетрудовые доходы.

Необлагаемый минимум существовал только для рабочих и служащих с заработком до 75 руб. в месяц

e) Общегражданский налог(1922) был рассчитан на 40 млн. налогоплательщиков и должен был дать государству 5 млрд. руб. дензнаками 1922 г.

f) Подворно- денежный( 1921). Налогом облагались каждый двор, совхозы и колхозы. Льготы имели семьи красноармейцев и милиционеры.

2. Косвенные налоги рассматривались как временные, но в годы нэпа они играли большую роль в пополнении бюджета

a) Акцизы. Основные акцизы были введены на протяжении конца 1921-1922 г: с питей (вино, пиво), спирта (на мед. и тех. нужды), дрожжей, сахара, чая, кофе, спичек, табачных изделий, парфюмерных и косметических товаров, соли, нефтепродуктов, свечей, резиновых галош. Активную роль в определении перечня подакцизсных товаров и величины акцизов играл Институт экономических исследований. Акциз на соль – 40 руб., на пиво- 6,5 коп с бутылки, на водку-70% ее розничной стоимости (была установлена госмонополия на продажу спирта, до осени 1921г Россия была страной с «сухим законом»), обложение табака-54,5%

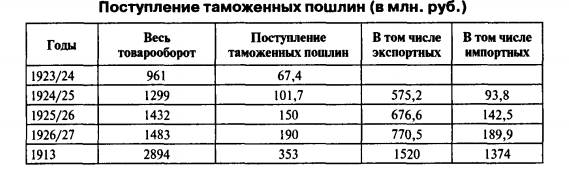

b) Таможенные пошлины

Большую часть советского импорта составляли станки, машины и механизмы, в которых государство остро нуждалось и который поэтому облагать высокими пошлинами было не целесообразно.

Общий итог гос. и местных налогов и сборов по СССР в 1923-1924 гг составил более 936 млн.зол.руб.

7 мая 1925 г было принято Положение о сельскохозяйственном налоге на 1925-1926 г, согласно которому общий объем налога был понижен на 40%. Ставки налога устанавливались в зависимости от урожая и цен сеельхоз продукции за три последних года (положение действовало в течение года).

Тяжелым дополнительным бременем для крестьянства были самообложение и натуральные повинности. Для их регулирования 29 авг 1924 г. ЦИК и СНК СССР издали постановление «О самообложении населения для удовлетворения местных общественных нужд». Оно установило исключительно добровольный характер самообложения, устранило от какого бы то ни было участия в этом процессе местные финансовые и административные органы. Недостатком его было отсутствие четкого разграничения между обязательными сборами, которые устанавливают местные органы власти, и добровольными. На практике, местные органы игнорировали пункт о добровольности, и в большинстве случаев они носили принудительный характер.

29 окт 1924 г была проведена реформа подоходно-поимущественного налога:

1. Ликвидирован поимущественный налог

2. Увеличено обложение наиболее доходных предприятий с 25 до 30% от их доходности

3. Для частных юридических лиц установлено обложение 1 раз в год

4. Члены частных товариществ и акционерных обществ перестали платить подоходный налог как частные лица, т.е устранено двойное обложение.

По новому Положению от 29 окт 1924г некоторые налоги и сборы были объединены и к ним добавлены несколько новых: налог с публичных зрелищ и увеселений, с реклам, объявлений, аукционных продаж, к налогу на лошадей добавлен налог с выездных экипажей, сборы за ветеринарный осмотр скота и др.

ЦИК и СНК СССР постановлением 31 июл 1925г ввел повышенное обложение производства и продажи «предметов роскоши», к которым были отнесены: изделия из кожи крокодила, меха – соболь, горностай, бобер, каракуль, шиншилла и др., художественные изделия из серебра, слоновой кости, яшмы; мебель, обитая кожей, бархатом, парчой; заграничные гастрономические товары – сыры, табак, папиросы, ликеры, косметика и парфюмерия. Уравнительный сбор для пром. предприятий-3%, для торговых-4%.

18 июн 1926г ЦИК и СНК СССР принял Положение о временном гос. налоге на сверхприбыль. Этим налогом облагалась разница между всей суммой дохода, установленного для подоходного налога, и суммой нормального дохода, определяемого по каждому предприятию, исходя из норм прибыльности для отдельных видов торга и промыслов. Пре дельная ставка налога не должна была превышать 50% оклада подоходного налога с местной надбавкой. 18 мая 1927г этот налог быд перестроен на постоянной основе.

Была проведена реформа подоходного налога 24 сен 1926г:

1. Отменен основной подоходный налог

2. Измене принцип построения шкалы прогрессии; Тяжесть обложения 3 гр по сравнению с 1 гр стала выше в 10 раз, 2 гр- в 3 раза.

3. Понижен необлагаемый минимум для всех плательщиков, кроме рабочих и служащих, для которых он был повышен

4. Введены льготы по семейному положению

5. Осуществлен переход на годовой срок обложения.

23 фев 1927г был введен целевой квартирный налог, средства от которого шли на строительства жилья для рабочих. Ставка налога рассчитывалась от 5коп за кв.м. в месяц при доходе 1000 руб. до 2,5 руб. при доходе свыше 24 тыс.руб.

При Александре I (1777–1825; российский император с 1801 г.) изменения в акты законодательства вносились в части следующих фискальных сборов и налогов: гильдейская подать, питейный сбор, оброчная подать, гербовый сбор, горная подать, пошлина с наследств. В частности, неоднократно повышались гильдейская, оборонная и подушная подати. Были введены новые обязательные платежи, например: попудный сбор с меди, кибиточная подать, процентный сбор с доходов от недвижимого имущества. В систему налогообложения государственных крестьян внесены изменения, которые привели к ее упорядочению. Одновременно была сделана безуспешная попытка включить в число налогоплательщиков дворянство [1] . С 1802 г. началось преобразование коллегий в министерства, среди прочих учреждено Министерство финансов.

Во время правления Александра II реформирование системы налогообложения не прекращается, в некотором смысле оно является естественным продолжением реформы, связанной с отменой крепостного права в 1861 г. В 1863 г. перестает взиматься с мещан подушная подать, ей на замену приходит подомовый налог. По сути, это налог на недвижимое имущество, объектом обложения которого являлись различные сооружения, строения, жилые дома, театры, фабрики и т.д. Но подушная подать не была полностью отменена, ею продолжали облагаться крестьяне, при этом были внесены существенные изменения в порядок налогообложения. Важное значение имеет введение в 1875 г. поземельного налога, взимавшегося раскладочным способом, а также замена в 1863 г. винных откупов акцизными сборами со спиртных напитков (винный акциз). Существенному пересмотру подверглась система земского налогообложения.

При этом важнейшими источниками государственной казны в этот период являлись: подушной налог, питейный и таможенный сборы, акциз на табак (введен с 1838 г.), акциз на сахар (введен с 1848 г.), акциз на керосин (введен в 1872 г.), соляной налог (в 1862 г. был введен акциз на соль, а в 1880 г. акциз отменен), акциз на дрожжи (введен в 1866 г.).

В 1818 г. в России издан первый крупный труд в области налогообложения – "Опыт теории налогов" русского экономиста Н. И. Тургенева (1789–1871). Следует отметить, что серьезный теоретический подход к вопросам налогообложения начался лишь в XIX в.

В период "военного коммунизма" стройной, продуманной налоговой политики как таковой в государстве не существовало. Пытаясь пополнить бюджет, в рамках преодоления финансового кризиса проводились конфискации и реквизиции ценностей, золота, денежных средств у зажиточного населения. Не имея своей системы налогообложения, новое правительство предпринимало попытки взимать дореволюционные налоги. О чем свидетельствует установление подоходного налога, налога на прирост прибылей с торговых и промышленных предприятий и доходов от личных промыслов, единовременного сбора, подомового, поземельного налога; а из местных налогов собирались земский сбор, квартирный налог, трактирный сбор и др.

В дальнейшем неоднократно вносились изменения в закон о подоходном налоге, реорганизовывался промысловый налог, был введен 5%-й сбор с оборота всех торговых предприятий. Взимались патентный и гербовый сборы. Проводилась попытка в 1918 г. заменить акциз обязательными начислениями к цене товаров в пользу государства, но впоследствии это нововведение было отменено.

В силу нескоординированности политики и ее социально-классовой направленности, нехватки денежных средств, декретом ВЦИК и СНК от 30 октября 1918 г. был введен единовременный чрезвычайный десятимиллиардный революционный налог. Взимался он по раскладочной системе: общая сумма налога раскладывалась по губерниям, городам, уездам и волостям, а затем – по плательщикам. Согласно декрету эта раскладка должна была "производиться таким образом, чтобы всей своей тяжестью налог пал бы на богатую часть городского населения и богатых крестьян". Налог не взимался с деревенской и городской бедноты. Впрочем, экономический и политический эффекты налога были не велики – вместо 10 было собрано около 1,5 млрд руб. [2]

Главным источником доходов местных бюджетов в этот период становится разовый сбор за торговлю, изначально установленный Положением о денежных средствах и расходах местных Советов от 3 декабря 1918 г. Местным Советам предоставлялась возможность согласно принятым в 1919, 1921 и 1922 гг. декретам об изменении перечня местных налогов и сборов взимать в городских поселениях сбор за продажу скота на рынке, а также местный разовый сбор за подвижную торговлю с лиц, производящих не облагаемую промысловым налогом продажу товаров вразнос или вразвоз.

С 1918 по 1922 г. были введены натуральные повинности: продразверстка, трудовая (помощь семьям красноармейцев, поставки меда, птицы, сена и др.), гужевая (поставка лошадей, подвод, перевозка грузов и людей и пр.) и др.

В административно-управленческом плане новым финансовым органом стал Народный комиссариат финансов (Нар- комфин), учрежденный 8 ноября (26 октября) 1917 г. В 1918 г. были созданы финотделы как местные налоговые органы, в этом же году легализован институт сборщиков налогов. В дальнейшем (с 3 февраля 1921 г.) деятельность Наркомфи- на была приостановлена, взимание налогов заморожено.

В 1921 г. по решению X съезда Российской Коммунистической партии (большевиков) (РКП(б)) молодое Советское государство приступило к реализации повой экономической политики (нэпа). Налоговая политика в этот период менялась коренным образом, фактически она создавалась заново. В силу нестабильного финансового положения государства и обесценивания национальной валюты в первые годы нэпа продолжали взиматься натуральные налоги в сельском хозяйстве: при этом продразверстка была заменена продналогом (введен в 1921 г.), взималась также трудовая гужевая повинность (введена в 1921 г.).

В 1922–1923 гг. начинает осуществляться сбор единого натурального налога, который заменил собой продналог на некоторые сельхозпродукты. В эти же годы взимались единый общегражданский, трудгужналог (взамен одноименной повинности), подворно-денежный налог, а затем на смену им пришел единый сельскохозяйственный налог, утвержденный декретом ВЦИК и СНК от 10 мая 1923 г.

Для горожан в 1922 г. был установлен единый подоходный налог, при этом он делился на основной и прогрессивный. Помимо перечисленных налогов, в период нэпа взимались: подворный налог, промысловый налог (состоял из патентного и уравнительного сборов), квартирный налог (взимался с 1927 г.), военный налог (введен в 1925 г.), налог с наследств и дарений (введен в 1926 г.), акцизы (на гильзы, вино, спирт, галоши, сахар, чай, мед и т.д.), пошлины (патентная, судебная).

Кроме того, были введены некоторые новые налоги: косвенный налог с демонстрации кинофильмов, классовые налоги: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом (введен в 1929 г.), налог на сверхприбыль (введен в 1926 г.).

В этот же период существовали следующие сборы: патентный, канцелярский, прописочный сбор на нужды жилищного и культурно-бытового строительства, гербовый сбор.

Не обошлось и без чрезвычайных налогов, это: единовременный налог на нужды населения, пострадавшего от неурожая в 1921 г., а через несколько месяцев, в 1922 г. – единовременный общегражданский налог, целью взимания которого была помощь в преодолении последствий голода.

В свою очередь, местные налоги в основном были представлены сборами: процентная надбавка к промысловому налогу, сбор с промышленных садов и огородов, сбор с извозного промысла, сбор с аукционных предприятий и т.д. Присутствовали формы самообложения физических и юридических лиц. При этом нередки были случаи самовольного введения на местах налогов, не предусмотренных действующим законодательством.

Отметим, что в этот период был издан целый ряд интересных трудов в области теории налогов и налогообложения.

Так, в 1923 г. в Риге опубликована работа одного из столпов финансовой науки дореволюционной России И. X. Озерова – "Основы финансовой науки", а в Петрограде – "Современные налоги на Западе" К. Т. Эсберга. Там же в 1924–1929 гг. издаются труды Г. И. Болдырева, Μ. Н. Соболева, А. И. Буковецкого, Π. П. Гензеля, П. В. Микеладзе, К. Ф. Шмелева о налоговых системах Советской России и зарубежных стран. Особо необходимо отметить вышедшую в 1928 г. в Москве фундаментальную работу А. А. Соколова "Теория налогов". Кроме того, большим научным событием стало и издание в 1930 г. в Москве "Переложения налогов" Б. В. Дитмана.

После революции 1917 года в Советской России началось строительство нового, свободного общества. И налоговая система должна была стать ярким примером отсутствия эксплуатации человека человеком. И вот что из этого получилось…

Когда деньги дешевеют, берут натурой

Если Февральская революция 1917 г. привела в Россию новую власть, то Октябрьская – ещё и новую идею и новую форму государственности. Именно на неё опирались создатели нового общества – общества коммунистического, свободного и бесклассового. Для реализации новой, пусть и прекрасной, идеи сложно было выбрать наименее подходящий момент, чем осень 1917 г. Истощённая войной экономика, расколотое общество, расползающееся по национальным окраинам государство и враждебное окружение были не лучшим контекстом. Однако, по мнению лидера большевиков, и это время было вполне пригодным для радикальных начинаний.

Большевики создали принципиально новый тип государственности, которому полагалась, соответственно, и новая налоговая система, но с этим-то возникли большие трудности. Постоянная инфляция, расстройство финансов уже не обеспечивали наполнение бюджета, а проведение налоговой реформы в тех условиях было просто невозможно, поэтому советская власть пытается сначала взыскать старые налоги: подоходный, единовременный налог на прибыль и временный налог на прирост прибылей.

24 ноября 1917 г. декретом Совета народных комиссаров вводится единый срок уплаты налогов. Среди налогов отсутствовали те, которые не устраивали власть по политическим и экономическим причинам: отменили поземельный налог, т.к. земля была национализирована, а также земские, мирские сборы.

Критические условия возникновения нового государства обусловили ставку большевиков на чрезвычайные революционные налоги. Такими стали единовременный чрезвычайный 10-миллиардный революционный налог, сбор на обеспечение семей красноармейцев. Причем взимание налогов выполняло как минимум две задачи: финансовую – наполнение бюджета и классовую – борьба с имущими слоями населения. Именно контрибуции с последних должны были обеспечить поступление необходимых стране финансовых средств.

Из-за натурализации экономики, стремительного обесценивания денег и фактически прекращения денежного обращения правительство было вынуждено перейти к взиманию натуральных налогов. Сначала власть действовала достаточно мягко. 20 октября 1918 г. натуральным налогом облагаются сельские хозяева. Официально налог взимался с излишка продуктов и по прогрессивной системе в зависимости от посевных площадей и размера семьи и хозяйства. К кулакам применялась особая система обложения по повышенным нормам. Этот налог имел окладной характер, т.е. объектом обложения стали посевные земельные участки и скот.

Поскольку сельский налог не дал нужного эффекта и не обеспечил города хлебом, в январе 1919 г. в стране была введена продразвёрстка – принудительное изъятие натуральных продуктов у крестьян. Причём теперь забирали не только излишки, но и часть необходимых продуктов – столько, сколько надо было для обеспечения продовольствием городов и фронтов Гражданской войны. В конце 1919 г. были введены натуральные повинности – дровяная, трудовая и гужевая.

К началу 1921 г. страна была полностью переведена на натуральное обложение, а налоговый аппарат распущен. Что касается денежных налогов в доходах госбюджета, то их доля к 1920 г. не составляла и 1 %.

Советские власти с упорством, достойным восхищения, пытались претворить в жизнь коммунистическую идею, особенно в сфере налогообложения, точнее его отсутствия – но ни время, ни место не были для этого подходящими. Налоги отменить так и не удалось.

Налоги как инструмент классовой борьбы

Перелом в Гражданской войне и плачевное состояние экономики обусловили переход к Новой экономической политике (НЭП). Весной 1921 г. продразвёрстку заменили прогрессивным продналогом, кратно возросло количество косвенных поборов: вводятся промысловый налог, акцизы на спирт, вино, пиво, спички, табачные изделия и другие товары. В 1922 г. вводится подоходно-поимущественный налог, который в 1933 г. заменит новый налог с проживающих в городах граждан и «юридических лиц торгово-промышленного характера». При этом классовый характер становится основополагающим принципом советской налоговой системы: имущие классы обязаны платить больше остальных.

В начале 1930-х годов политическая функция налогов становится ещё более явственной. Налоги используют в борьбе с кулаками, частными производителями.

Очередная реформа 1930-1932 гг. полностью упразднила систему акцизов, сократила количество налогов с населения. Отныне вся прибыль промышленных и торговых предприятий изымалась государством. Теперь доход государства формировался на за счёт налогов, а через прямое изъятие валового национального продукта. В ходе реформы появились некоторые новые налоги: налог с кинотеатров (в 1935 г. будет объединён с налогом со зрелищ), налог с совхозов. Для обеспечения бесперебойного поступления налогов с села в апреле 1938 г. был создан институт налоговых агентов, которые должны были бдительно следить за уклонявшимися от уплаты налогов крестьян-единоличников. С 1 сентября 1939 г. прогрессивным налогом облагалось личное хозяйство колхозников.

Фактически налоговая система вместе с коллективизацией и раскулачиванием позволили выкачать из деревни необходимые для индустриализации ресурсы. Это и стало финансовой базой для знаменитых пятилеток. Теперь налоги работали на индустриализацию, а индустриализация работала на государство.

Война не щадит никого – новые налоги для Победы

С началом Великой Отечественной войны правительство увеличило налоги и усилило контроль за их исполнением. Была введена 100-процентная надбавка к сельскохозяйственному налогу, вырос подоходный налог (от 50 % до 200 % в зависимости от заработка). С ноября 1941 г. холостяки, одинокие и бездетные граждане (от 20 до 50 лет) должны были платить особый налог, поступления с которого направлялись на пособия одиноким и многодетным матерям. В декабре 1941 г. был введён военный налог, который уплачивали все граждане от 18 до 60 лет вне зависимости от наличия источников дохода. Размер налога варьировался от 100 руб. в год (для иждивенцев) до 4050 руб. в год (максимальная ставка для рабочих и служащих). В 1942 г. все организаторы концертов и прочих культурно-массовых мероприятий должны были уплачивать налог со зрелищ. Ужесточение налоговой политики было необходимо: ради Победы страна отдала всё.

А если вообще отменить налоги?

Победа принесла ослабление налогового бремени: отменили военный налог, снизили ставку подоходного налога, ввели ряд льгот для демобилизованных. Главным источником доходов государственного бюджета продолжало оставаться изъятие прибыли предприятий, или, как писали, «накопления социалистического хозяйства», тогда как удельный вес налогов неуклонно падал. Взимаемый в соответствии с установками центра сельхозналог с колхозов также больше напоминал внеэкономическое изъятие части продукции на нужды государства.

Складывалось впечатление, что в плановой экономике нужды в налогах как таковых нет, а функции налогов выполняет утверждаемый план. Неудивительно, что в 1960-е годы появляются призывы отменить налоги и ликвидировать налоговую систему.

Доведённая до абсолюта система государственного планирования и контроля подменила собой налоговую систему. Но если в первые послевоенные годы это оправдывалось необходимостью скорейшего восстановления разрушенного хозяйства, то со временем полное изъятие прибыли лишило предприятия стимулов развития. Поэтому без восстановления стимулирующей функции налогов вряд ли можно было добиться впечатляющего экономического роста в будущем.

И всё-таки налоги оставили, а страну нет

Широко популярная в народе реформа Алексея Косыгина на время «встряхнула» советскую экономику. С 1965 г. вводился новый порядок планирования и экономического стимулирования. Теперь предприятия имели право оставлять себе чуть больше прибыли, а доходы бюджета формировались за счёт налога с оборота, отчислений от прибыли и налогов с населения. Причём налоги с населения составляли не более 7-8 % всех поступлений в бюджет.

В начале 1980-х годов стала очевидной необходимость реформирования всей экономики и налоговой системы. Несмотря на краткий «всплеск» активности во второй половине 60-х гг., советская экономика находилась в состоянии «дрёмы». Проблему усугубляли постоянно растущие расходы на ВПК и расширения всемирного лагеря стран «социалистической ориентации».

С закона «О государственном предприятии» (1987 г.) начинается процесс «реставрации» фискальных функций налоговой системы. Власти устанавливают пошлину за патент и выдачу регистрационного удостоверения, облагаются налогом доходы от занятия индивидуальной деятельностью. Дальше – больше. В апреле 1990 г. принимается закон о прогрессивном подоходном налоге с граждан в пределах 2,4-30 %. Отменяется налог на холостяков. Для поощрения предпринимательской деятельности были установлены более низкие ставки подоходного налога для бизнесменов.

В новых условиях налоговая система уже не справлялась со своими функциями и оказалась в роли разбалансирующего механизма. Отсутствие экономических скреп в виде устойчивых бюджетов на фоне растущих претензий национальных элит на власть, делали любые налоговые реформы обречёнными.

Современная российская налоговая система своим рождением обязана «перестройке». Однако если во время реформ М. Горбачева налоги стали дезинтегрирующим фактором, то в постсоветской России они должны были обеспечить экономическую интеграцию.

В общих чертах современная российская налоговая система сложилась 1 января 1992 г., с тех пор она постоянно реформируется, вводятся новые налоги, отменяются старые. В этом и заключается исторический нерв взаимоотношений общества и власти. Но это уже другая, сверхновая, история.

Литература

Толкушкин А.В. История налогов в России. М., 2001.

Финансы и налоги: очерки истории и политики: в 4 т. М., 2004.

Очередной спад во всей финансовой системе России наступил после Октября 1917 г. Основным источником доходов центральных органов Советской власти стала эмиссия денег, а местные органы существовали за счет контрибуций. Но денежная эмиссия, как и контрибуции, не способствовала налаживанию хозяйства. Необходимо было принимать чрезвычайные меры. Определенный этап в налаживании финансовой системы страны наступил после провозглашения новой экономической политики (нэп). Были сняты запреты на торговлю, на местный кустарный промысел. Появились иностранные концессии. Была разработана система налогов, займов, кредитных операций, приняты меры по укреплению денежной единицы. В период нэпа существовали различные формы собственности, действовали экономические законы, что являлось одним из главных условий функционирования налоговой системы. Характерной чертой этого периода является наличие множества налогов и сборов, многократность обложения торгово-промышленного оборота. В это время существовали следующие группы налогов, пошлин, сборов:

- · прямые налоги. К ним относились сельскохозяйственный, промысловый, подоходно поимущественный, единый натуральный налог, индивидуальное обложение кулацких хозяйств, военный налог, налог с наследства и дарений и др.;

- · косвенные налоги. К ним относились акцизы, налог с доходов от демонстраций кинофильмов. Акцизы были установлены на продажу чая, кофе, сахара, соли, алкогольных напитков, спичек, нефтепродуктов и некоторых других потребительских товаров;

- · пошлины: патентная, судебная и др.;

- · сборы: гербовый, патентный, канцелярский, прописочный, на нужды жилищного и культурно бытового строительства.

В этот период появилось множество налогов и сборов, не предусмотренных законодательством, которые устанавливали местные органы власти .

В дальнейшем финансовая система нашей страны развивалась иным путем по сравнению с финансовыми системами зарубежных стран. От налогов она перешла к административным методам изъятия прибыли предприятий и перераспределения финансовых ресурсов через бюджет страны.

Основные принципы налоговой системы социалистического государства были сформированы в ходе налоговой реформы 1930-- 1932 гг. Ее целью являлось упрощение системы налогообложения, устранение многозвенности. Многие виды налогов были упразднены, отдельные виды объединены. Стали взимать следующие виды основных налогов: для государственных предприятий -- налог с оборота и отчисления от прибыли, для кооперативных предприятий -- налог с оборота и подоходный налог.

Отчисления от прибыли предприятий, аккумулируемые в бюджет страны, носили налоговый характер. Однако отличие от налогов состояло в индивидуальности ставок, а также возможности изменения их по решению отраслевых министерств и финансовых ведомств без участия законодательной власти. Какие либо критерии определения доли прибыли, оставляемой в распоряжении предприятия, отсутствовали. Ставка отчислений могла изменяться в течение календарного года.

В период Великой Отечественной войны налоговая система видоизменилась. В 1941г. была установлена временная надбавка к подоходному и сельскохозяйственному налогам в размере 100%, которую с января 1942г. заменили специальным военным налогом. Военным налогом облагались граждане СССР, достигшие 18 летнего возраста, за исключением военнослужащих и членов их семей, получавших государственное пособие, инвалидов I и II групп, пенсионеров, мужчин старше 60 лет и женщин старше 55 лет, если они не имели дополнительных (сверх пенсии) или самостоятельных источников доходов. В связи с ростом цен на колхозном рынке были увеличены нормы доходности и ставки сельскохозяйственного налога. Указом Президиума Верховного Совета СССР от 10 сентября 1942г. был введен единый налог со зрелищ, который уплачивали государственные, кооперативные и общественные предприятия и организации по дифференцированным ставкам в процентах от валовой выручки, полученной от проведения платных киносеансов, цирковых представлений, спортивных состязаний. В этот период вводятся сборы с владельцев скота (в городах, рабочих, дачных и курортных поселках), за регистрацию охотничьих и промысловых собак и т.д. Проведение активных мероприятий в области налогообложения дало положительные результаты.

В годы Великой Отечественной войны объем налоговых поступлений по отношению к 1940 г. изменился. Снижение поступлений от прибыли и налога с оборота связано с резким снижением производства в легкой, пищевой промышленности и в некоторых других высокорентабельных отраслях. С целью повышения доходов бюджета государство проводило активную политику по привлечению средств населения. По сравнению с 1940 г. в 1945 г. рост денежных средств от населения составил 360%. Все эти мероприятия позволили нашей стране обеспечить финансовое сопротивление оккупантам и в конечном итоге достичь победы. Налоги в этот период чаще всего взимались не в материальной, а в натуральной форме. В 1946г. военный налог был отменен, в послевоенный период были снижены нормы взимания сельскохозяйственного налога, для отдельных категорий плательщиков отменен налог на холостяков.

Определенные изменения налоговой системы СССР были осуществлены в 1965 и 1987 гг. в связи с внедрением хозрасчета и расширением прав предприятий. В 1979г. был введен нормативный метод распределения прибыли, в соответствии с которым до начала отчетного периода устанавливался норматив, определяющий, какую долю прибыли предприятие должно перечислить в бюджет, какую -- в отраслевые централизованные фонды и какую -- оставить в собственном распоряжении. Отчисления от прибыли предприятий носило налоговый характер, но отраслевые министерства и финансовые органы имели возможность в любой момент изменить налоговую ставку без участия законодательных органов. Заинтересованность в получении максимальной прибыли отсутствовала. Все развитие налоговой системы свидетельствует, что произошел переход от налогов к административным методам изъятия прибыли предприятий и перераспределению финансовых ресурсов через бюджет страны. Полная централизация денежных средств и отсутствие, какой либо самостоятельности предприятий в решении финансовых вопросов лишало хозяйственных руководителей всякой инициативы и постепенно подводило страну к финансовому кризису. Кризис разразился на рубеже 1980--1990 х гг. Первые практические действия по реформированию экономики выразились в либерализации хозяйственной деятельности и цен (начиная с 1992 г. цены на 90% товаров и услуг были полностью освобождены от государственного вмешательства), снятии ограничений в оплате труда, ускоренном проведении приватизации государственных предприятий. В этот период происходит спад производства, снижается уровень жизни подавляющей части населения. Правительство принимает меры по укреплению экономики страны и разрабатывает основные направления реформирования экономики, в числе которых:

- · создание системы регулирования рыночных отношений;

- · демонополизация производства и формирование конкурентной среды;

- · эффективное преобразование налоговой системы (она должна быть стабильной и оптимальной, поддерживать товаропроизводителя, стимулировать инвестиции).

Читайте также: